Индекс S&P500 на прошедшей неделе потерял 2,65%. Для S&P500 и NASDAQ это была худшая неделя с 2012 года. Коррекция на мой взгляд имеет еще существенный потенциал для продолжения.

На недельном графике мы видим, что ралли на рынке акций непрерывно продолжается с октября 2011 года, то есть 2,5 года.

Рост составил 76,5%, и за эти два с половиной года не было ни одной крупной коррекции.

На следующем рисунке показан индекс S&P500, put/call-коэффициент и индекс волатильности VIX.

Последний раз столь сильные медвежьи настроения среди опционных трейдеров, отображаемые put/call-коэффициентом, были в октябре 2013 года.

Значение индекса волатильности VIX при этом всего 17,03. Это существенно меньше критического значения 20, при котором в последние два года заканчивались коррекции.

Есть основания предполагать, что коррекция может вполне легко может пройти вниз еще 30-40 пунктов.

Хотя я бы не исключал, что коррекция может оказаться гораздо серьезнее.

Есть шансы на то, что это может оказаться вовсе не коррекцией, а чем-то более серьезным, но пока шансы на это очень невелики.

Определенные предпосылки к развороту в медвежий рынок уже имеются.

Во-первых, это завершение программы покупок активов Федрезервом. Во-вторых, слишком высокие по историческим меркам стоимости американских акций относительно прибыли (p/e).

В то же время очень успешное развитие американской экономики, активность buyback или тормоз в сокращении QE в ближайшие полгода еще может придать некоторый импульс для роста S&P500.

4 апреля я дал целую серию статей, посвященных прошедшему заседанию ЕЦБ

14.10 Обсуждение на заседании ЕЦБ

13.30 Прессконференция Драги

13.05 ЕЦБ по-настоящему не обеспокоен низкой инфляцией

13.00 Не вижу негатива от заседания ЕЦБ

12.50 У рынка сложилось искаженное представление о выступлении Драги

В одной из этих статей я писал:

Я не вижу какого-то явного негатива от заседания ЕЦБ.

Как я и предупреждал:

Даже если не последует каких-то действий со стороны ЕЦБ, риторика должна быть акцентировано dovish.

Мы и услышали акцентированную, и я бы даже сказал, – искусственно голубиную (dovish) риторику ЕЦБ.

Продолжение снижения EUROUSD, которое мы сейчас видим, в большей степени связано с выходящими сегодня nonfarm payrolls, чем со вчерашним выступлением Драги.

7 апреля, продолжая тему, я писал:

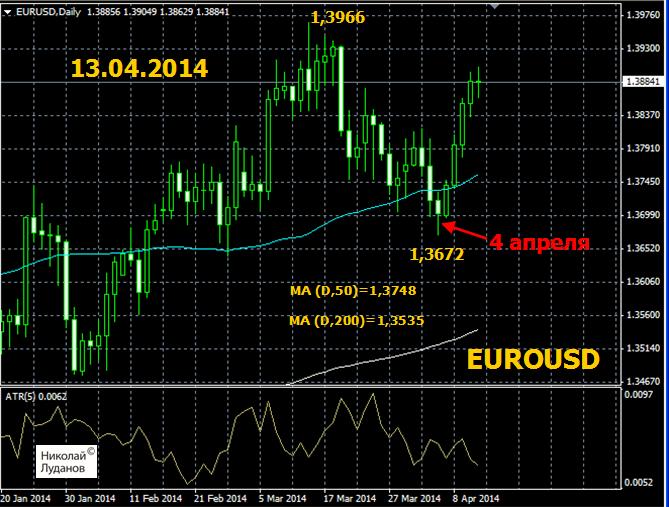

... у меня есть большие сомнения, что мы сейчас имеем кардинальный разворот по EUROUSD вниз.

Поэтому я ожидаю, что в ближайшие месяцы EUROUSD имеет большие шансы сохраниться в коридоре 1,36-1,39.

Рост EUROUSD на прошедшей неделе превзошел мои самые смелые ожидания.

Комментарии чиновников ЕЦБ на прошедшей неделе были позитивны для EURO.

Если вкратце, то суть их сводилось к тому, что ЕЦБ не намерен ничего предпринимать вплоть до июньского заседания.

И не факт, что ЕЦБ что-то предпримет в июне, поскольку в апреле-мае мы можем увидеть временную стабилизацию инфляции ввиду того, что праздник пасхи приходится в этому году на апрель.

Это сильно меняет мое представление о том, что ждет EUROUSD в ближайшем будущем.

При том, что я настроен к EUROUSD сильно по медвежьи, полтора месяца – это очень большой срок, за который при благоприятных условиях EUROUSD может вырасти вплоть до 1,41-1,42.

Выше 1,40 у EUROUSD нет абсолютно никаких технических сопротивлений.

Определяющим для EUROUSD с точки зрения теханализа становится индекс доллара, где от 78,60 до 79 находится очень сильная зона поддержки.

Таким образом, цель роста по EUROUSD теперь в значительный степени определяется движением пар USDJPY ( Nikkei), GBPUSD, USDCHF, USDCAD.

По моим прикидкам, после сильного падения USDJPY значение индекса доллара равного 78,60 теперь примерно соответствует курсу EUROUSD=1,4050.

Я бы не исключал роста EUROUSD и выше при благоприятных условиях, хотя уровень 78,60 по индексу доллара на мой взгляд является очень труднопреодолимым.

Все это не меняет среднесрочную и долгосрочную картину. EUROUSD завершает цикл роста.

Но процесс завершения может оказаться длительным и будет во многом зависеть от того, насколько быстро данные по США покажут заметный прогресс.

Кочерлакота: Возвращение к инфляции станет медленным

За последние несколько лет мы привыкли к тому, что оппортунизм в рядах Федрезерва имеет «ястребиный оттенок». Это означает, что член Комитета по открытым рынкам, имеющий отличную от большинства точку зрения, выступает за более жесткую монетарную политику.

Но времена изменились, и теперь против решений большинства голосует член ФОМС, имеющий более мягкий, более «голубиный» взгляд на монетарную политику.

Таким оппозиционером является глава ФРБ Миннеаполиса Нараяна Кочерлакота.

Кочерлакота заявил, что хотя он ожидает, что инфляция в ближайшее время направится к 2%-й цели Центрального Банка, этот процесс может занять 4 года.

В настоящий момент любимый индикатор Федрезерва, индекс затрат на личное потребление (PCE-индекс) находится примерно на уровне 1%. С декабря 2007 года его среднее значение составляло примерно 1,5%.

Инфляция является частью дуального мандата Федрезерва, и ее показатель важен для оценки перспектив денежно-кредитной политики Федрезерва .

Кочерлакота отметил, что он не единственный, кто ожидает столь медленного возвращения инфляции к цели.

Ранее в этом году, департамент по бюджету Конгресса США (Congressional Budget Office) предсказывал, что инфляция достигнет 2% лишь в 2019 года.

Кочерлакота высказался и по поводу другой части дуального мандата Федрезерва – рынка труда.

Он отметил, что хотя уровень безработицы упал до 6,7%, он все-равно остается необычно высоким относительно уровней последней четверти двадцатого века.

По его мнению, при уровне в 6,7% рынок труда еще далек от состояния, которое можно было бы считать «здоровым».

Главный ястреб в Федрезерве Чарльз Плоссер

Довольно часто случается в последнее время, что в один день выступают два члена Комитета по открытым рынкам Федрезерва США, придерживающихся противоположных точек зрения.

В такие моменты на рынках возникает разброд и шатания.

Антиподами в плане представлений о том, какой должна быть политика Федрезерва, являются глава ФРБ Миннеаполиса Нарайна Кочерлакота и глава ФРБ Филадельфии Чарльз Плоссер.

Оба выступали вчера. О выступлении Кочерлакоты уже сказано выше.

Объясняя свои последние ремарки, – почему ставка по фондам должна быть на уровне 3% к концу 2015 года и 4% год спустя, Плоссер подчеркнул свою оппозицию некоторым членам Комитета по открытым рынкам ФРС США.

«Если в 2016 году мы будем где-нибудь в нижней части 5% по уровню безработицы, и если инфляция будет на уровне 1,8% или 1,9%, а она, я думаю, будет примерно там, то по всем меркам это будет достаточно близко к показателю полной занятости и нашей инфляционной цели».

Многие члены в Комитете считают, что мы можем остановиться на достижении этих целей и иметь ставку по фондам где-нибудь на уровне 2%, – отметил также Плоссер.

Плоссер также сказал, что озадачен предостережением МВФ о «преждевременном характере удаления монетарного стимулирования».

Даже если мы прекратим покупать активы совсем, процентные ставки останутся на исторических минимумах. – О каком удалении монетарного стимулирования можно вести речь, – недоумевает он.

Плоссер предостерег, что инфляция может вернуться, если банки начнут использовать необычно высокий уровень ликвидности, которым Федрезерв обеспечивает систему посредством своих стимулирующих программ.

Когда банки найдут для себя привлекательной возможность кредитовать с использованием этих денег, тогда мы генерируем гораздо более высокий уровень инфляции, чем мы этого хотим.

Как показывает следующий рисунок, в последние 4 месяца минутки Федрезерва благотворно влияли на USD.

Учитывая, что проекции ФОМС, представленные на последнем заседании, отражают сдвиг ожиданий повышения ставок на более ранний период, естественно ожидать, что и на этот раз минутки ФОМС будут позитивны для американского доллара.

Впрочем ИМХО минутки ФОМС это вовсе не стенограмма с последнего заседания Комитета по открытым рынкам, как это должно было бы быть в теории, а мессидж, который посылает Федрезерв рынкам в промежуток между двумя заседаниями ФОМС.

Поэтому связь минуток с самим заседаниям иллюзорна.

Но я полагаю, что в настоящий момент Федрезерву нет резона посылать какой-то особый мессидж рынкам.

На прошедшем заседании ЕЦБ во время прессконференции Драги очень много говорилось о различных стимулирующих мерах, но это вовсе не значит, что какие-то из этих стимулирующих мер будут осуществлены в ближайшие месяцы.

Инфляция в Америке и еврозоне очень тесно следуют друг за другом.

Снижение инфляции в Америке и еврозоне за последний год связано во многом с одинаковыми причинами, хотя есть и отличные для стран причины.

Общая причина по большому счету одна: кризис развивающихся рынков, сопровождающийся снижением локальных валют и вытекающее из этого снижение входных (импортных) цен для ведущих стран.

Явление, с одной стороны, неприятное - c точки зрения инфляции, но с другой стороны от него есть и очевидный плюс для западных экономик: снижение издержек.

Важно, что другой, гораздо более неприятной для монетарных властей причины снижения инфляции – общего снижения спроса пока не наблюдается.

В еврозоне есть еще одна, особая причина снижения инфляции – локальное снижение цен на периферии является способом повышения конкурентноспособности. Для стран периферии еврозоны снижение цен является эквивалентом снижения валютного курса.

В ЕЦБ полагают, что факторы снижения инфляции, действовавшие в течение последнего времени, ослабнут в ближайшие месяцы и это повлечет за собой разворот тренда инфляции.

Поэтому они упорно пытаются выиграть время.

Пускай даже инфляция вырастет всего на 0,3-0,5% в ближайшие месяцы, а это вполне возможно, и останется на уровне 0,8-1% в течение года. Такой вариант, похоже, вполне устраивает ЕЦБ.

Поэтому у меня есть большие сомнения, что мы сейчас имеем кардинальный разворот по EUROUSD вниз.

Поэтому я ожидаю, что в ближайшие месяцы EUROUSD имеет большие шансы сохраниться в коридоре 1,36-1,39.

Соотношение балансов Федрезерва и ЕЦБ поддерживает EUROUSD

На рисунке приведено два графика: соотношение балансов Федрезерва и ЕЦБ и курс EUROUSD. Как мы видим взаимозависимость достаточно четкая.

Главный аналитик Nordea Markets Aurelija Augulyte не считает действие соотношения балансов автоматическим и безусловным.

По его мнению, оно действует на основе психологии, или просто – совпадения.

Если вы знакомы с монетарными моделями обменных курсов, расширение денежной базы не вызывает ослабление валюты.

Только увеличение предложения «инфляционного частного капитала» (банки в сравнении с частным сектором), но не базовых денег (банки в сравнении с центральным банком) может быть связано со слабостью валюты.

Тем не менее, фактор балансов будет продолжать действовать до тех пор, пока Федрезерв не завершит свою программу QE, или ЕЦБ не запустит свою программу QE и это будет поддерживать EUROUSD в течение какого-то времени.

Влияние программы QE от ЕЦБ на EUROUSD неоднозначно

Программа QE от Европейского Центрального Банка, если она случится, будет сильно отличаться от программы QE Федрезерва: как по возможной конфигурации, так и по последствиям для EUROUSD.

Причина в том, что финансовые системы двух государств очень сильно отличаются.

Финансовая система Америки построена на базе рынков капитала. Американские корпорации, если им нужно фондирование, привлекают его на рынке капитала: либо за счет выпуска акций, либо за счет выпуска облигаций.

Рынки капитала в Америке в высшей степени развиты.

Европейские корпорации, если им нужно фондирование, привлекают его прежде всего с помощью займов. Рынок корпоративных облигаций в еврозоне практически мертв.

Для еврозоны очень большое значение имеет состояние банковской системы.

Поэтому покупка активов в еврозоне не имеет такого же эффекта, как в США.

Если Федрезерв покупает активы, то это почти автоматически ведет к росту цен на все активы, потому что процесс покупки активов воздействует на процентные ставки.

Покупки активов в еврозоне сейчас имеют мало смысла, поскольку они совсем не воздействуют на процентные ставки. Процентные ставки и так очень низкие в еврозоне и воздействовать на них покупкой активов невозможно. Можно воздействовать только уменьшением ключевой ставки, которая и так очень низкая.

То же касается и возможности новой программы LTRO.

В 2011 году программа была запущена для спасения европейской банковской системы, которая в тот момент была в состоянии, близком к краху. В то же время эта программа не выполнила той роли, которая ей отводилась: кредитование реального сектора.

В еврозоне передаточный механизм монетарной политики ЕЦБ в реальный сектор не работает – он сломан.

Сколько денег банкам не раздай – от этого они не будут больше кредитовать.

Поэтому как единственный реальный вапиант нового LRRO рассматривается схема «фондирование взамен кредитования» (funding for lending), аналогично той схеме, которая использовалась Банком Англии.

Отметим, что использование схемы funding for lending оказалось очень успешным для британской экономики, и сопровождалось это ростом британского фунта. Поэтому использование этой схемы для еврозоны вполне возможно, и тоже может сопровождаться ростом EURO.

Точно так же и влияние других вариантов QE со стороны ЕЦБ неоднозначно, и вовсе не обязательно приведет к падению EUROUSD.

Вчера индекс S&P500 опять обновил исторический максимум, но закрылся с мизерным приростом в 0,29%.

Очень интересная метаморфоза произошла вчера с put/call-коэффициентом. После данных ADP put/call с медвежьего значения 0,96 упал до крайне бычьего 0,66. Таким образом, значительная часть опционных трейдеров превратилась в быков.

Понятно, почему произошла такая смена настроений. После данных ADP опционные трейдеры делают ставку на позитивные nonfarm payrolls.

Произошло это как бы на выходе из консолидации и теперь обещает сделать этот пробой ложным.

Ралли в S&P500 не будет, поскольку рынки не любят столь сильного перекоса сентимента. Зачем маркетмейкерам толкать рынок дальше вверх и давать опционным трейдерам заработать? Скорее всего они предпочтут зафиксировать прибыль.

Большинство прогнозов инвестиционных домов предсказывали индекс S&P500 на конец года в районе 1900-1950. Поэтому потенциал роста на самом деле невелик и вероятность фиксации прибыли в любой момент велика.

Второй фактор: это покупки по линии EUROJPY, вызванные началом нового финансового года в Японии.

Но рост EUROGBP это лишь временное явление, и вскоре пара должна опять повернуть вниз.

Суть в том, что угроза дефляции в еврозоне сильнее, чем в Великобритании, и это не оставляет шансов EUROGBP.

12 марта я писал о том, как выглядит вкратце баланс различных факторов, действующих на EUROGBP:

«На мой взгляд, баланс различных факторов сдвинут в пользу GBP.

Несмотря на очень сильный внешнеторговый сектор еврозоны (Германии), который выливается в позитивный для EURO cash flows, экономика еврозоны слабее экономики Великобритании.

С дальнейшим ростом курса EURO торговое сальдо еврозоны естественно будет ухудшаться.

Но, что, возможно, имеет даже более важное значение, инфляция в Великобритании, а также инфляционные ожидания существенно выше, чем в еврозоне.

Это связано во многом с тем, что снижение цен в периферийной части еврозоны является средством повышения конкурентноспособности этих стран, и фактически является заменой понижению обменного курса.

Из разности инфляционных ставок вытекают различные ожидания по повышению ставок.

Если в Великобритании это первое полугодие 2015 года, то в еврозоне это 2-е полугодие.

И хотя шансы достижения EUROGBP=0,8425 пока еще остаются, но после трех дней консолидации вероятность существенно уменьшилась. А вероятность достичь следующего уровня сопротивления EUROGBP=0,8466 вообще стала мизерной».

USDJPY ночью пробил уровень 103,75, и теперь возникает реальная перспектива движения USDJPY к уровню 105,4. Nikkei тоже подрастает, и S&P500 тоже.

Для позитивного начала апреля есть весомые причины.

Если вы помните, – я об этом писал на блоге, слабость Nikkei в первом квартале объяснялась во многом тем, что Банк Японии (BOJ) примерно в декабре-январе исчерпал объемы по покупке японских государственных облигаций (JGB) в рамках своей беспрецедентной программы QE.

Поскольку Банк Японии не покупал JGB, соответственно у японских финансовых институтов не было денег для покупки японских акций и зарубежных активов.

Это привело к тому, что японский фондовый рынок показал в первом квартале самую худшую динамику из всех ведущих западных рынков.

Как мы видим из рисунка, в первом квартале 2014 года S&P500 вырос на 1,7%, в то время как Nikkei упал на 8,98%.

Теперь в связи с началом нового финансового года ситуация должна на какое-то время измениться в лучшую для Nikkei и USDJPY сторону.

Покупки японских инвесторов должны оказать поддержку и американскому фондовому рынку, который в апреле может преодолеть значение в 1900 пунктов.

Главный технический аналитик Bank of America MacNeil Curry напоминает нам о том, что апрель является лучшим месяцем для рынков акций.

Апрель – сильнейший месяц года для S&P500. C 1950 года рост за месяц в среднем составил свыше 2%. Апрель имеет третью среди всех месяцев года вероятность закончить месяц в плюсе: 64%.

Zero Hedge, описывая эту закономерность, отмечает, что паттерны «старой действительности» не являются частью «новой действительности» (New Normal).

Никогда прежде весь глобальный огромный кэрритрейд, приводимый в движение несколькими триллионами инъекций ликвидности центральными банками не был на грани разворота, который, как мы видели уже на двух примерах, имел неблагоприятные и очень драматические последствия для мировых развивающихся рынков.

Поэтому, как считает Zero Hedge, эта закономерность в условиях действующего централизованного финансового планирования не имеет особых предпосылок претвориться в жизнь, и единственная вещь, которая имеет отношение к покупке риска, это что у женщины Chairwoman «сегодня на ужин».

Я тоже полагаю, что апрельская закономерность может в этом году и не сработать так же, как в последние четыре года не работала закономерность «Продал в мае и уходи прочь» (Sell in May and go away).

Все кросскурсы японской йены торговались с повышением накануне первого за тридцать лет повышения налога на потребление.

USDJPY вчера пытался пробиться к уровню USDJPY=103,75, за которым возникает перспектива возобновления восходящего тренда.

1 апреля налог на потребление в Японии повышается с 5% до 8%.

Несомненно, что это не может способствовать экономическому росту.

Естественно поэтому было бы ожидать падения Nikkei и USDJPY.

Однако если посмотреть на то, как проходило повышение налога на потребление в 1997 году, то мы увидим, что тогда повышение налога не оказало сразу негативного воздействия на Nikkei и USDJPY.

В действительности и Nikkei и USDJPY закончили тот апрель с повышением. USDJPY за месяц тогда вырос более чем на 4%. Экономические данные тогда в апреле еще не отразили ухудшение.

Однако в последующие месяцы USDJPY упал на 13%, а Nikkei с пика в июне упал на 28%

Есть немалая вероятность, что мы увидим в это году повторение сценария 1997 года. И именно по этой причине все ожидают, что Банк Японии еще более расширит свои беспрецедентные меры по стимулированию экономики.

Вышедший сегодня утром индекс деловой активности крупнейших производителей Японии Tankan оказался ниже прогнозов экономистов Bloomberg News, но при этом поднялся до максимального уровня с 2007 года.

Значение его составило 17. Ожидается, что он упадет до 8 в июне.

Следующие несколько месяцев будут решающими в вопросе, будет ли японское правительство поднимать дальше налог на потребление в будущем году.

Следующее заседание Банка Японии состоится 7-8 апреля, но ждать каких-то действий от него можно не раньше июня.

Экономические советники Абэ сказали в прошлом месяце, что май станет критическим месяцем для принятия решения о том, необходимо ли Банку Японии дополнительное стимулирование.

Согласно опросу агентства Bloomberg News 68 процентов экономистов ожидает, что BOJ увеличит количественное смягчение к концу июня, а 73% ожидают, что к концу сентября.