Вчерашний день на рынках превзошел все ожидания в плане волатильности, но на валютном рынке было относительно спокойно. Мощному давлению подверглись сырьевые валюты: это прежде всего касается пары AUDUSD. Пара не только опустилась в предсказанный мною диапазон 1,023-1,026, но и гораздо ниже (минимум составил 0,9925).

Причина: гэп сегодня в Азии был чрезвычайно большой.

Если не последует каких-то шоковых новостей, audusd может в ближайшие дни вернуться в район 1,05.

Между тем, евро не падает относительно доллара несмотря на колоссальные движения в рискованных активах и продолжает консолидироваться в диапазоне 1,40-1,44. Этому во многом помогли вчерашние активные интервенции ЕЦБ в рынки долговых бумаг Испании и Италии.

Скорее всего, евро останется в этом диапазоне, поскольку, когда пройдет первый шок в рискованных активах, а это произойдет на мой взгляд в течение дня-двух, доллар начнет слабеть, но, с другой стороны, ЕЦБ уже не будет предпринимать таких мощных усилий.

Для евро представляет серьезную опасность понижение рейтинга Франции, о котором в последнее время говорят, как о достаточно вероятном событии.

С другой стороны Китай, наверно, продолжает свою политику диверсификации валютных резервов из доллара в евро и йену ( а куда еще?)

Поэтому у евро есть все основания остаться в этом диапазоне: 1,40-1,44

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: и вновь продолжается бой!

То, что происходит сейчас на финансовых рынках — это идеальный шторм или кровавая баня. Рекордное с 2008 года снижение фондовых индексов США (Dow Jones -5.55%, S&P500 -6.66%, Nasdaq -6.9%) в понедельник заставляет нас вспомнить о том, что во время предыдущего финансового кризиса мы могли наблюдать не только взлет цен на Treasuries, но и сильный рост курса доллара США на Forex. Сейчас мы не видим каких-либо оснований для того, чтобы история не повторилась вновь, ожидая дальнейшего укрепления позиций американской валюты.

В общем, сейчас мы бы исходили из того, что есть значительные риски скорого прохождения поддержки 1.4000-50 по EUR/USD, что в конечном счете может означать последующее снижение курса в район 1.35 или даже 1.30. В принципе можно также ориентироваться на динамику индекса доллара США, прохождение которым резистанса 76 пунктов может означать окончательный слом долгосрочного нисходящего тренда по американской валюте. Способствовать этому формально могут дальнейшие панические настроения на рынках и падение аппетита к риску, обострение долгового кризиса в Европе, либо нежелание ФРС спешить с третьим раундом количественного смягчения.

Fed

Что касается возможных действий ФедРезерва в рамках заседания 9 августа, то мы склоняемся к тому, что Центробанк США вновь даст понять, что является сторонником сверхмягкой денежной политики и либо намекнет на очередной пакет стимулирующих мер, либо на то, что ситуация располагает в перспективе к увеличению программы выкупа активов. Вполне возможно, что Fed не представит какого-либо готового решения в этот вторник, и нам придется ждать уже 26 августа, когда состоится выступление Бен Бернанке в Jackson Hole. Памятуя то, как болезненно доллар США реагировал на запуск QE в 2009 году и QE2 в 2010 году, мы в целом предстоящее заседание ФРС советуем рассматривать все-таки как возможный фактор риска для американской валюты.

ЕЦБ

ЕЦБ начал в понедельник массированную скупку итальянских и испанских долгов, в результате чего доходность 10-летних гособлигаций Испании снизилась в район 5.15% или на 88 базисных пунктов, а доходность аналогичных бумаг Италии упала до 5.26%. Данная стабилизации ситуации на рынке европейских суверенных долгов, по всей видимости, и удержал пару EUR/USD 8 августа от снижения ниже локальной поддержки 1.4150.

Если смотреть на происходящее в Европе при этом глобально, то снижение доходностей в начале недели, на наш взгляд, носит исключительно кратковременный характер и не может означать стабилизацию ситуации в регионе. Куда важнее, на наш взгляд, другое, в частности, то, что по-прежнему лидеры ЕС не могут принять конкретного решения о дальнейшей судьбе Европейского Фонда Финансовой Стабильности, который, по большому счету, нужно увеличить с 440 млрд евро до 1.5 трлн евро, чтобы быть уверенным, что он сумеет покрыть необходимости Италии и Испании в финансировании. Тот факт, что немцы противятся данного рода преобразованиям EFSF означает исключительно то, что со временем долговой кризис в Европе продолжится с новой силой, и мы станем свидетелями новой атаки на госбумаги Италии и Испании, что и добьет евро.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Кризисная безальтернативность

Мы сохраняем позиционирование неизменным.

На финансовых рынках установился хаос, но, как это ни странно, на форексе он проявляется меньше всего. Инвесторы уже устали выбирать между проблемным долларом, проблемным евро или даже австралийцем. Все деньги мира, кажется, устремились во франк. EURCHF сегодня обновила очередной исторический минимум ниже отметки 1.05. До паритета осталось совсем немного, и шорт в этой паре уже можно считать великолепно сработавшим. Мы опять задумываемся о частичном сворачивании позиции по мере приближения котировок к заветному круглому числу. Вероятно, в скором времени начнутся агрессивные словесные интервенции Банка Швейцарии, которые даже могут завершится совместным выходом на рынок НБШ и ЕЦБ. Но фундаментальная причина покупок франка сохраняется: это единственная ликвидная валюта, долговой рынок которой не лихорадит. И пока США с Европой пытаются разобраться с этой проблемой, франк, вероятно, продолжит дорожать. Мы уже писали о том, что видим возможность падения пары USDCHF на горизонте полутора лет до уровней 0.4-0.42.

В краткосрочной перспективе же все внимание рынка приковано к ФРС. Сегодня вечером комитет озвучит очередное решение по монетарной политике и выпустит сопроводительное коммюнике. Спекуляций по поводу его содержания - масса. Коллапс на фондовых и долговых рынках породил спекуляции на тему того, что сегодня вечером даже может быть объявлено о начале QE3. Конечно, очередной раунд количественного смягчения обзовут как-нибудь иначе, но Беня, конечно, может снова вытащить эту базуку из-за пазухи. Каким будет эффект, предугадать крайне сложно. С высокой вероятностью можно говорить лишь о том, что победителем в любом случае будет франк. Если Фед действительно решится смягчить монетарную политику, это будет зеленый сигнал для масштабных продаж доллара - и USDCHF наверняка пойдет вниз. Если же Фед ничего не сделает, в следующие 24 часа рынки станут местом кровопролития, и CHF будут покупать как валюту-убежище. В другие инструменты в текущих условиях мы предпочитаем не входить (исключение здесь - только золото).

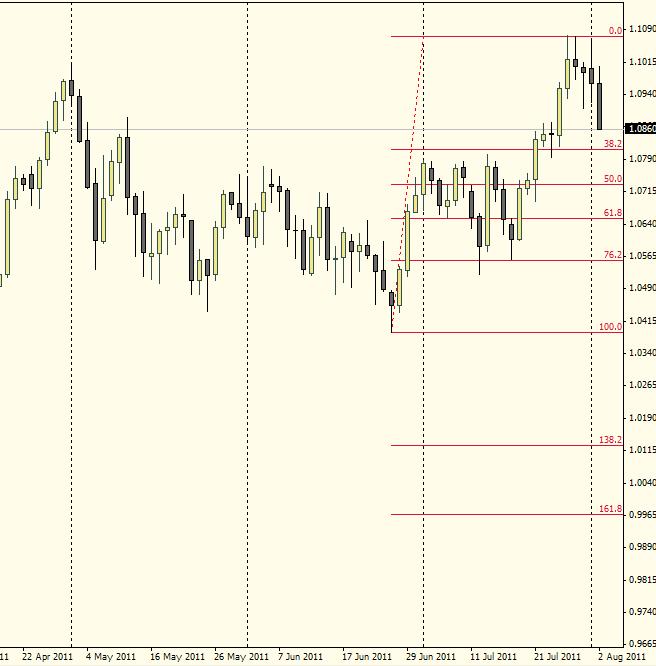

Первый день после понижения рейтинга Америке отмечен уходом от риска. На валютном рынке это, прежде всего, проявляется в продаже сырьевых валют: AUD, CAD, NZD и т.д.

Для AUD вижу перспективу снижения максимум в район 1,023-1,026, где находиться 61,8% от 0,9710-1,1078. Ниже маловероятно, поскольку долгосрочные последствия от понижения рейтинга США для доллара негативны.

Когда доллар и евро находятся в столь уязвимом положении, швейцарский франк и йена являются наилучшими валютами-прибежищами.

Валютная интервенция в четверг подбросила японскую йену до 80,22. Сейчас она опять стоит 77,6 и движется к минимуму. Но, мне кажется, что центральный банк Японии израсходовал еще не все патроны.

ЯПОНИИ ПРИДЕТ НА ПОМОЩЬ G7

Примечательна фраза из вчерашнего заявления G7:

We reaffirmed our shared interest in a strong and stable international financial system, and our support for market-determined exchange rates. Excess volatility and disorderly movements in exchange rates have adverse implications for economic and financial stability. We will consult closely in regard to actions in exchange markets and will cooperate as appropriate.

G7 заявляет, что будет поддерживать рыночное определение валютных курсов и для этого страны будут тесно взаимодействовать.

Это значит, что они готовы вести борьбу со спекулянтами не на жизнь, а на смерть.

Валютные интервенции в ближайшие месяцы могут стать обыденным явлением. Единственная валюта, укреплению которой центробанки бессильны помешать, - это золото.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: не надо спешить!

То, что мы видим сейчас на финансовых рынках после решения о понижении кредитного рейтинга США, - это, прежде всего, эмоции. На наш взгляд, сейчас, как никогда, важно не спешить с выводами о произошедшем, а лучше всего работать «вторым номером», просто следуя за рынком, а не предугадывая его динамику. По большому счету, сейчас следует сократить объем сделок (спекулятивных операций) и, возможно даже, для начала дождаться итогов заседания Fed 9 августа.

Что касается при этом решения Standard&Poor's, то:

Понижение кредитного рейтинга США было ожидаемо со стороны S&P, о чем говорилось еще в начале недели отдельными экспертами; рынки частично успели подготовиться к этому.

Важно (!), что S&P подтвердил краткосрочный кредитный рейтинг США на его максимальном уровне, что должно удержать денежные рынки от обвала.

Nomura, Barclays, JPMorgan: реакция будет сдержанной, поводов для паники нет.

Цены на Treasuries стабильны в понедельник утром, реакция на случившееся умеренная.

Forex и текущий новостной фон

Продажи товарных валют. Проблемы в Европе, понижение кредитного рейтинга США может в конечном счете означать дальнейший рост неопределенности в мировой экономике или, проще говоря, риски дальнейшего снижения темпов роста ВВП США, Европа и Азии. На финансовых рынках, на наш взгляд, все это может означать риски дальнейшего снижения или вялой динамики цен на сырье (Commodities, WTI, Copper, etc). В этой связи довольно-таки конкретный трейд, который мы видим сейчас на Forex — это продажи товарных валют (AUD, CAD, NZD, RUB).

По USD/RUR, в частности, мы можем наблюдать на данный момент слом нисходящего тренда и выход курса вверх из диапазона 27.40-28.40, в котором мы пребывали последние четыре месяца. В данном случае можно просто исходить из того, что последующий рост по USD/RUB будет как раз на величину данного диапазона, то есть целью для покупок может быть рубеж 29.40-29.50.

По AUD/USD, в свою очередь, мы можем наблюдать сейчас реализацию разворотной фигуры ТА «двойная вершина» (1.05-1.10), что несет в себе риски снижения курса в район паритета или даже ниже.

EUR/USD. Несмотря на последнее решение ЕЦБ начать скупать итальянские и испанские долги, мы продолжаем фундаментально смотреть на евро в негативном ключе. Последние метания Центробанка еврозоны вкупе с сформировавшейся внутри ЕЦБ оппозицией (Ивз Мерш, Венс Вейдман, Юрген Штарк, Клаас Кнот) вновь нас возвращают к тому, что пока говорить о завершении долгового кризиса в Европе или хотя бы о том, что перелом в лучшую сторону произошел, не приходится. Иными словами, рост пары EUR/USD в начале очередной недели в район 1.44 мы воспринимаем как явление временное или краткосрочную реакцию на новости по США и Европе.

Куда большее внимание мы бы уделили сейчас именно заседанию ФРС США в этот вторник. Основная интрига, на наш взгляд, заключается в том, укажет ли Бен Бернанке на необходимость запуска QE3 или иных пакетов стимулирующих мер в поддержку американской экономике. Если Бернанке будет сдержан в высказываниях и останется верен идеи о том, что во 2п2011 экономика США оживет, то это будет позитивным сигналом для доллара США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Бой насмерть

Мы покупаем спекулятивно подкупаем EURAUD, держим шорт в USDCHF, USDJPY.

Форекс входит в режим крайней волатильности. В финансовой системе развивается сразу несколько историй, сильно влияющих на валюты. Во-первых, это, безусловно, снижение рейтинга США агентством S&P. Данное событие безусловно повлияет на рынки, но влияние это будет не только и не столько внутридневным, сколько долгосрочным. Начинается новая глобальная волна переоценки валют, которая, вероятно, приведет к ускоренному снижению курса доллара против высокодоходных инструментов. Но это тема нескольких месяцев и лет. Спекулятивно же действия Standard&Poor's - еще один повод продавать USDCHF и USDJPY. Потеря суверенного статуса ААА автоматически ведет к снижению роли американца как убежища от рисков. Уровень 0.75 по USDCHF крайне важен. Его уверенное пробитие может открыть путь к отметке 0.42 (это уже, разумеется, долгосрочная цель).

Параллельно, разворачиваются драматические события на европейском континенте. Власти Старого Света понимают, что понижение рейтинга США может стать и хорошим поводом, чтобы "замочить" облигации Испании и Италии. Памятуя об этом, ЕЦБ созвал на выходных экстренное заседание, по итогам которого объявил о готовности скупать эти бумаги на вторичном рынке. И уже сегодня подтвердил свою готовность действиями: доходности пятилетних бумаг обоих эмитентов упали более, чем на 0.5%. Это гигантское движение для таких инструментов - центробанк провел ураганную скупку бондов. Первоначальная реакция евро позитивна; действия монетарных властей еще смогут оказать валюте определенную поддержку. Насколько она окажется устойчивой, зависит от агрессии регулятора. Однако среднесрочно действия ЕЦБ - однозначный негатив для EUR. По сути, центробанк включил печатный станок и проводит свою версию количественного смягчения. Считать это положительным фактором для валюты по меньшей мере трудно.

Мне очень нравятся прогнозы Константина Бочкарева: своей лаконичностью, умением выделить главное и четкостью расстановки акцентов. Это способны ощутить только те, кто разбирается в фундаментальном анализе и читает их внимательно. Считаю их лучшими прогнозами рынка Форекс от российских компаний.

Последние события на рынке похожи на начало катастрофы.

Примерно так считают, судя по их сегодняшним прогнозам, и Константин Бочкарев и Николай Корженевский.

Но думаю, что говорить о кризисных явлениях, подобных 2008 году, еще пока рано. И вот почему.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА

Начало кризиса или коррекция ?

Главное отличие той ситуации от нынешней – очень высокая ликвидность. Ликвидность - почти запредельная.

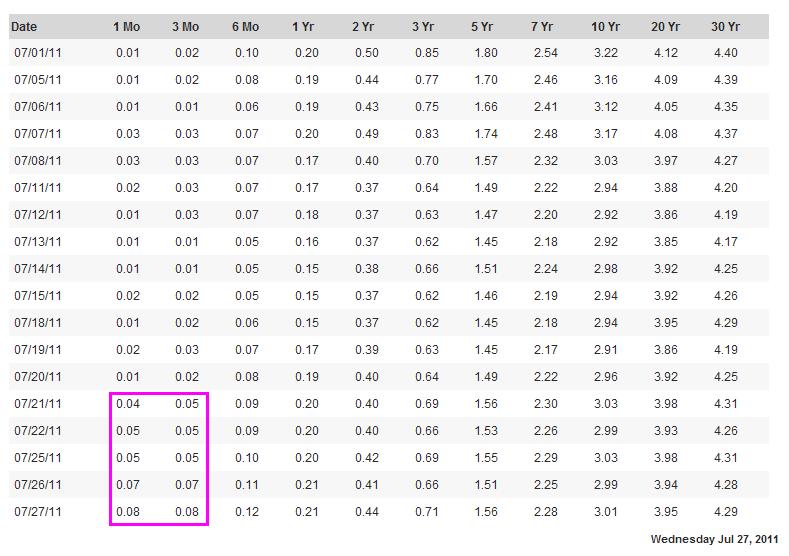

Приведенные ниже таблицы доходности американских казначейских бумаг свидетельствуют о том, что доходность векселей дошла уже практически до нуля.

Обратите внимание, какой резкий разворот произошел в доходности векселей после пятничного совещания в Федрезерве 29 июля.

Нынешнее падение на кризис пока не тянет и на мой взгляд является очевидно спланированным (банковским картелем) в отличие от кризиса 2008 года, когда ситуация действительно вышла из-под контроля.

Стали бы два дня назад ЦБ Японии и Швейцарии предпринимать активные меры, чтобы препятствовать укреплению национальных валют, если впереди маячило укрепление доллара и длительный уход от рисков?

ЕЦБ тоже будет вынужден печатать деньги, чтобы оказать поддержку проблемным странам. А проблемными могут стать практически все! Если не на суверенном уровне, то по крайней мере на уровне банковских систем.

Спасение Греции является в этом смысле показательным. Беспрецедентные меры помощи говорят о том, что европейские власти перешли Рубикон: они приняли решение спасать еврозону любой ценой.

Спасать ее, в общем-то, не так сложно: нужно лишь печатать деньги и выдавать их по мере необходимости. Когда все центральные банки этим занимаются, это действительно не так уж сложно.

Предложение различных валют на рынке постоянно растет: доллары, евро, йены, британские фунты, франки. Кредитные рынки функционируют нормально, доступ к ликвидности превосходный.

Поэтому уход от риска и укрепление доллара в такой ситуации не могут оказаться слишком долгими.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: Back in the... 2008!.

После четверга (Dow Jones -4.3%, S&P500 -4.78%, Nasdaq -5.08%, нефть -5%), по правде говоря, у нас остался довольно-таки неприятный осадок, который напомнил в чем-то о кризисных явлениях 2008 года. С другой стороны, участники валютного рынка могли вновь сделать вывод о том, что пока альтернативы доллару США и американским Treasuries (доходность 2-х летних казначейских облигаций США упала до исторических минимумов 0.25%) нет, поэтому продолжение долгового кризиса в Европе, либо дальнейшей спад деловой активности в США в итоге может означать формирование по американской валюте устойчивого среднесрочного или долгосрочного восходящего тренда.

Собственно, если в ближайшие дни и, в частности, в рамках заседания ФРС 9 августа Бен Бернанке не сумеет успокоить финансовые рынки, то сброс рисковых активов с высокой долей вероятности может получить продолжение, в результате чего доллар США только выиграет.

Что касается Fed, то в данном случае уже кто-то даже говорит о внеочередном заседании ЦБ США и досрочном запуске QE3, однако мы видим определенные риски связанные с тем, что ФедРезерв будет затягивать с новым этапом количественного смягчения, что опять же ударит по аппетиту к риску. Бен Бернанке вполне может тянуть с QE3 вплоть до сентябрьского заседания ФРС, то есть попытается сначала четко убедиться в том, что его предыдущий прогноз о восстановлении американской экономики во 2п2011 оказался ошибочным

и пришло время действовать.

ЕЦБ

Отдельного внимания вместе с тем заслуживает прошедшее в четверг в еврозоне очередное заседание ЕЦБ, которое мы склонны трактовать как негатив для евро и сигнал к дальнейшему развитию нисходящей тенденции в EUR/USD. Во-первых, судя по тому, что Трише отметил усиление понижательных рисков в европейской экономике, многие уже уверовали в то, что до конца текущего года учетная ставка в Европе останется на прежнем уровне 1.5%. Уже само по себе осознание рынком того, что ЕЦБ близок к тому, чтобы взять паузу в вопросе ужесточения денежной политики, может трактоваться как сигнал к игре на понижение в EUR/USD.

Во-вторых, негативом для евро может быть то, что Жан-Клод Трише, от которого ждали тех или иных действий в поддержку рынку облигаций Италии и Испании, фактически не сумел успокоить инвесторов. Да, Трише дал понять, что программы выкупа проблемных облигаций идет своим чередом, заявил о запуске с 9 по 11 августа программы ликвидности для банков, однако в конечном счете не сделал каких-либо заявлений способных остановить распространение долгового кризиса на Италию с Испанией. Показательно то, что после пресс-конференции с участием главы ЕЦБ доходность 10-летних итальянских бумаг выросла на 11 базисных пунктов до 6.19%, а испанских до 6.28%; CDS на долги Италии вместе с тем достигли очередных рекордных максимов.

Если в ближайшие недели или месяцы доходность 10-летних гособлигаций Италии пройдет точку невозврата (7%!), то можно будет смело делать ставки на то, что пара EUR/USD в 2012 году может снизиться в район и минимумов прошлого года или ниже 1.20.

Добавим, что в текущей ситуации масла в огонь подливает еще, похоже, и то, что помимо всего прочего спасать Европе попутно придется сейчас еще и Кипр, доходность 10-летних гособлигаций которого подскочила 4 августа в район 11.5%.

Резюме: мы видим риски существенного снижения курса EUR/USD в ближайшие месяцы, а также роста пары USD\RUR.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Чувство горького разочарования

Мы продаем AUDJPY, наращиваем шорт в EURCHF и USDCHF.

Последние события на рынке похожи на начало катастрофы. С начала недели три регулятора - Банк Японии, Нацбанк Швейцарии и даже ЕЦБ - объявили о смягчении монетарной политики. Вдобавок WSJ опубликовал статью, где сообщалось, что ФРС рассматривает проведение QE3. Но инвесторы воспринимают это как знаки бессилия и тщетные попытки властей решить свои краткосрочные проблемы. Надежд на ускорение глобального роста уже ни у кого не возникает. Поэтому вместо бурной покупки риска в ответ мы увидели оглушительные его продажи. В наблюдавшемся масштабе это редкое, нехарактерное событие, которое может положить начало нового среднесрочного тренда. И чтобы понять, произошло ли это, потребуется буквально 2 торговых дня.

Сегодня же необходимо дождаться публикации данных по количеству рабочих мест в США. После случившейся кровавой бани эта цифра будет архиважной. Согласно консенсус-прогнозу, 85 тысяч американцев должны были трудоустроиться в июле. Уровень безработицы прогнозируется на отметке 9.2%. Наши модели говорят о том, что результат будет хуже, и рынок получит цифру в 50 тысяч. Причем в этот раз вероятность такого исхода достаточно высока. Это может породить новую порцию волнений по поводу уязвимости экономики и, соответственно, вызвать еще большие продажи риска. Отрицательный результат, то есть потеря рабочих мест в американской экономике в июле, просто убьет все активы, связанные с риском. При этом позитивный сюрприз вряд ли спровоцирует устойчивую покупку высокодоходных инструментов. Наиболее тесно из ликвидных пар с динамикой индекса S&P коррелируют AUDJPY и USDCAD. Мы выбираем первый для короткой позиции в преддверии сегодняшней статистики.

Странное совпадение: центральные банки Японии и Швейцарии практически одновременно начали противодействовать укреплению национальных валют. Делают это они, правда, разными способами, но, скорее всего, оба способа окажутся безрезультатными.

Сегодня будет два фундаментальных анализа - от Константина Бочкарева и Николая Корженевского – которые дадут представление о том, что происходит на валютном рынке.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: Центробанки всех стран объединяйтесь!

Что-то определенно зреет сейчас на валютном рынке, учитывая насыщенный новостной фон предыдущих дней, а также большое количество значимых событий фундаментального толка на следующей неделе. Мы даже беремся предположить, что в первой половине августа мы вполне возможно увидим завершение бокового тренда на Forex по EUR/USD и постепенное формирование устойчивого среднесрочного тренда.

Европа, США, мир

После того как Центробанк Швейцарии неожиданно снизил учетную ставку и дал понять, что намерен воспрепятствовать дальнейшему удорожанию национальной валюты, все живут ожиданиями того, что остальная Европа также не останется в стороне и тоже подготовит какое-либо решение применительно к Италии и Испании. То, что те или иные шаги (меры) в ближайшее время могут быть предприняты косвенно подтверждают в том числе интервенции Банка Японии в четверг утром на валютном рынке, вызвавшие рост USD/JPY с 77 до 79. В принципе здесь надо говорить о том, что в большинстве случаях кажущиеся на первый взгляд случайными действия Центральных банков зачастую довольно-таки четко скоординированы, чего нельзя исключать и при текущем развитии событий. Вспомнить хотя бы 2008 год, когда в конечном счете пакеты стимулирующих мер запускались по большому счету синхронно и были в значительной степени согласованы. Если сейчас говорить о том, что мировая экономика оказалась на шаг или несколько шагов ближе к очередной рецессии или затяжному спаду деловой активности, то логично ожидать, что ФРС, ЕЦБ, Банка Японии и кто-либо еще проявят солидарность и предложат нам новое средство от проблем экономического характера.

Развивая данную идею невольно хочется обратиться к последней публикации в WSJ, где речь шла о том, что сразу несколько бывших чиновников ФРС выступают сейчас за новый раунд количественного смягчения в США. Иными словами, на финансовых рынках уже прослеживаются спекуляции по поводу того, что на следующей неделе в рамках очередного заседания Fed 9 августа о чем-то значимом определенно будет сказано, либо будет дан намек на то, что все детали нового пакета стимулирующих мер будут озвучены в Jackson Hole в конце месяца.

Если наши предположения будут озвучены, то теоретически в краткосрочном периоде или к середине августа на фоне опасений по поводу QE3 мы можем увидеть спекулятивный рост в S&P500, WTI, EUR/USD и других рисковых активах. Любое затягивание в данном вопросе, либо не желание Бернанке идти на дальнейшее существенное смягчение денежной политики может, напротив, нести в себе риски дальнейшего укрепления курса доллара США.

Что касается при этом ситуации в Европе, то там определенно нельзя не сделать ряд значимых заявлений по Испании, а особенно Италии в ближайшее время, так как в противном случае мы можем получить усиление долгового кризиса в Европе и очередную попытку преодолеть поддержку 1.4050 по EUR/USD. В случае с Италией все сводится к тому, что до конца года стране предстоит разместить облигаций на 90 млрд евро, причем, по разным оценка только в сентябре ее ждут погашения на более чем 40 млрд евро. Если пустить все на самотек, то возможный рост доходности 10-летних гособлигаций Италии в район 7% или точки невозврата будет означать в итоге сложности с рефинансированием госдолга Италии...

Добавим, что непосредственно в четверг понижательные риски для пары EUR/USD может нести в себе очередное заседание ЕЦБ и пресс-конференция к нему с участием Жан-Клода Трише в 16:30 мск. Если ЦБ еврозоны даст понять, что он намерен взять паузу и воздержаться какое-то время от дальнейшего повышения ставок (wait and see mode), то это может быть сигналом к дальнейшему закрытию позиций на покупку в EUR/USD открытых в предыдущие месяцы исходя из роста дифференциала процентных ставок между Европой и США. Реализация данного рода рисков на FX может означать еще одну попытку пробить локальную поддержку 1.4150 по евро.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Иентервенция

Мы продаем EURCHF, USDCHF на росте, ищем точку входа в шорт по USDJPY.

Валютные войны продолжаются. Центральные банки вновь пытаются активно влиять на рынок с целью снизить стоимость своих валют. Сегодня в ходе азиатского дня с масштабной интервенцией на рынок вышел Банк Японии. Покупки регулятора привели к росту пары USDJPY на 3%, на момент написания котировки находятся у отметки 79.4 против 76.95 на минимуме дня. Монетарные власти, вероятно, еще появится с продажами иены в ближайшие недели. В четверг в форекс было вылито порядка 0.5 трлн. иен, а в целом, по нашим оценкам, могут потратить 1.5-2 трлн. Поэтому прямо сейчас шортить доллар-иену несколько опасно. Тем не менее, центробанк не способен развернуть долгосрочный тренд. Особенно в одиночку - а сегодняшняя интервенция была односторонней. Мы уже несколько раз писали о том, что в истории практически нет случаев, когда такие потуги вдруг дали бы нужный результат.

Банк Японии, вероятно, вышел на рынок именно сегодня из-за последних действий Национального Банка Швейцарии. У него накануне также сдали нервы, и регулятор снизил ставку с 0-0.75% до 0-0.25%. Сделано это, разумеется, для того, чтобы остановить рост франка. И здесь аналитики AForex также предрекают регулятору неудачу. Ведь франк в последние месяцы растет не из-за высоких ставок в Швейцарии, а из-за своего статуса убежища. Весь спрос на него объясняется проблемами периферийной Европы. И если в Цюрихе хотят сдержать укрепление своей валюты, им следует решать проблемы Греции и прочих. В ситуации с франком, в отличие от иены, нет угрозы устойчивого снижения из-за последовательных интервенций (хотя точечные вмешательства вполне возможны). Последний эксперимент со скупкой EURCHF дал чудовищные результаты, и швейцарский ЦБ вряд ли станет его повторять. Мы будем наращивать короткие позиции в EURCHF и USDCHF в ближайшее время. В евро-франке в данной ситуации все более реалистичной целью выступает паритет.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: QE3 + Европа!

Две ключевые темы для участников рынка Forex сейчас — это бегство их рисковых активов на фоне проблем в Европе и замедления американской экономики, а также спекуляции по поводу запуска QE3.

Количественное смягчение (QE3) — основной фактор риска для доллара США в августе:

На рынке бытует мнение, что третий раунд количественного смягчения не окажет существенной поддержки рисковым активам (S&P500, WTI). Запуск QE3 скорее может вызвать разочарование по поводу реального положения дел в крупнейшей экономике мира, чем эйфорию, а заодно напомнить всем о «потерянном десятилетии» в случае с Японией. Возможно, существенное снижение курса американской валюты QE3 также не вызовет, особенно если масштабы новой программы будут несущественны.

Ключевые даты в августе — 9\08 (заседание ФРС) и 26\08 выступление Б.Бернанке в Jackson hole. Уже сейчас многие надеются на краткосрочный отскок в S&P500 и WTI, если на следующей неделе Fed намекнет на высокую вероятность дальнейшего смягчения денежной политики в США.

Развеять слухи и опасения по поводу QE3 могла бы публикация в США блока обнадеживающих макроэкономических данных, в частности, Nonfarm payrolls в пятницу.

Цены на Treasuries достигают новых и новых максимумов в текущем году, дорожает золото, что в принципе можно трактовать в том числе как то, что многие инвесторы сейчас активно готовятся к QE3. В этой связи отсутствие на FX какого-либо снижения курса доллара США уже должно говорить о силе американской валюты.

Пока все риски связанные с QE3 не сойдут на нет, несколько проблематично говорить о снижении в EUR/USD ниже 1.40. Сохранение долговых проблем в Европе и отсутствие полноценного QE3 в США несет в себе риски снижения курса EUR/USD в район минимумов 2010 года или 1.20 в 2012 году.

Европа

Рынок акций Италии — рекордные минимумы за два года. Доходность 10-летних гособлигаций Испании достигала 2 августа рекордных 6.37%, аналогичных бондов Италии 6.17%. Спрэд между 10-летними итальянскими и немецкими бумагами достигал очередных рекордных максимумов.

В принципе доходности облигаций Испании и Италии довольно-таки быстро вернулись на те уровни, которые предшествовали запуску второго пакета мер помощи Греции пару недель назад. Все это указывает на то, что европейским чиновникам все сложнее и сложнее и, что пока побеждает кризис, а не лидеры ЕС,

Очевидны все признаки бегства в качество — доходность 10-летних немецких гособлигаций снизилась в середине недели в район 2.395% при том, что инфляция в Германии в июле была 2.4%.

Во вторник в Италии должно было состояться заседание ключевых фигур Рима, посвященное текущему долговому кризису и вовлечению в него итальянской экономики. На среду запланировано выступление премьер-министра Италии Сильвио Берлускони.

Значимым событием четверга следует считать заседание ЕЦБ и пресс-конференцию с участием Жан-Клода Трише в 16:30 мск. Определенные понижательные риски для евро мы видим в том, что в четверг не прозвучит формулировка «strong vigilance». Впрочем, возможно, заседание ЕЦБ окажется и проходным, учитывая то, что ранее в августе в предыдущие годы оно проходило в несколько усеченном виде.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX (12.20)

"... хоть виден был издалека".

Мы сохраняем позиционирование неизменным.

Рынок почти параноидально сфокусировался на перспективах глобальной экономики. Индексы деловой активности (PMI), выходящие нынче в различных странах, показывают смешанную динамику. В целом, однако, они действительно свидетельствуют о замедлении темпов роста большинства регионов. Увенчает парад публикаций статистика из США, где выйдет индекс ISM по сектору услуг. К этой цифре необходимо отнестись осторожно: индикатор наверняка будет выглядеть лучше, чем его промышленный собрат. Но это в некотором смысле неактуально. Ведь конкретно в этом случае - случае Америки - тревожит другое: новая фискальная политика властей. Аналитики из JPMorgan, например, накануне понизили прогноз по приросту ВВП Соединенных Штатов на 2012 г. с 2.7% до менее 1%. Причина такого пересмотра - сокращение государственных расходов.

Прогнозы аналитиков AForex по росту развитых стран уже давно находятся ниже средних по рынку, и грядущее замедление мы лишь отчасти связываем с действиями регуляторов. Но какими бы ни были предполагаемые причины, они не меняют главного. Мировая экономика замедляется, и это фундаментально неблагоприятно для риска. Рано или поздно рынок должен был полностью включить это в валютные котировки. С тактической точки зрения со вчерашнего дня поменялось мало. Мы по-прежнему считаем наиболее разумным длинные позиции в CHF, разбавленные спекулятивным лонгом в USD. С последним, однако, нужно осторожничать. Для американца сегодня главным событием станет публикация данных от ADP. В случае слабого показателя может начаться еще одна волна бегства во франк и иену, который рискует потерять против обеих защитных валют.

Прорывы важных уровней, о которых написано во вью рынка, и те обстоятельства, как это происходило, предполагает, что эти тенденции продолжаться еще некоторое время.

Движение доллара коррелирует определенным образом с S&P500 и US Treasuries, а поэтому следует ожидать его дальнейшего укрепления как относительно рискованных, так и малорискованных валют.

На рисунке показан австралийский доллар.

Думаю, что в ближайшее время последует снижение как минимум в район 1,065-1,07. Не исключено, что цели будут и значительно ниже: 1,042.

Укрепление доллара может продлиться до того момента, пока не проясниться ситуация с новым этапом количественного смягчения.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: шоу продолжается!

Текущее позиционирование на рынке Forex продолжает складываться не в пользу евро. Так, сразу несколько идей или составляющих могут рассматриваться сейчас как повод для игры на понижение в EUR/USD:

Уход от риска в доллар США и долларовые Treasuries на фоне опасения относительно замедления темпов роста мировой экономики. В данном случае внимание следует обратить на существенное снижение индексов деловой активности (PMI Manufacturing) в Европе (50.4) и США (50.9) в июле, которые вплотную подошли к психологическому рубежу 50 пунктов. Данная статистика вкупе с разочаровывающими пятничными данными по ВВП США заставляет инвесторов думать о более глубоком спаде и рецессионных рисках, а также избавляться от рисковых активов перед публикацией в пятницу в США июльских Nonfarm payrolls.

Опасения понижения кредитного рейтинга США. Несмотря на найденный компромисс и решение об увеличении потолка заимствований в США, есть ряд слухов и фобий, что агентство Standard&Poor's может все равно в ближайшее время понизить кредитный рейтинг Соединенных Штатов, учитывая то, что ранее агентство выступало за сокращение расходов в США на 4$ трлн, а утвержденная чиновниками цифра оказалась на порядок ниже. Как мы могли наблюдать на прошлой неделе, любое ухудшение ситуации вокруг темы госдолга и кредитного рейтинга США тут же приводит к резкому снижению аппетита к риску и удорожания в итоге доллара США.

Долговой кризис в Европе. Доходность 10-летних гособлигаций Испании приближается к 6.2%, итальянских бумаг вновь в районе 6%, вместе с этим на рынке идут разговоры о том, что за счет второго пакета мер помощи Греции лидеры ЕС, конечно, выиграли время, но не так много как в прошлом году. Тут же видим ряд публикаций на Bloomberg, что Merill Lynch Global Wealth Management отказался от итальянских и испанских облигаций совсем, а DWS Investment сокращает долю проблемных европейских облигаций в портфеле. В общем, есть опасения, что рецидив в Европе возможен уже чуть ли не в самое ближайшее время, причем, не с греческими облигациями, а бондами какой-либо другой страны. Помните, как было в 2008 году, когда вслед за Bear Stearns спасли ипотечные агентства, ряд банков и AIG, однако на Lehman Brothers по тем или иным причинам деньги закончились. В Европе все может пойти по такому же сценарию развития событий, когда в какой-то момент будет принято решение объявить в той или иной стране полноценный дефолт.

Как и ранее, не стоит недооценивать такие два фактора, как заседание ЕЦБ и спекуляции по поводу QE3. Показательно в данном случае уже то, что доходность 10-летних гособлигаций США снизилась накануне в район 2.75% или минимальных значений с ноября 2010 года, что может быть индикатором не только бегства в качество, но и сигналом к тому, что кто-то уже активно готовится к третьем раунду количественного смягчения. В этой связи очень важным в плане динамики курса доллар будет заседание ФРС США через неделю. Любые намеки со стороны Бена Бернанке на QE3 и мы можем увидеть курс EUR/USD на несколько более высоких уровнях; соответственно их отсутствие будет трактоваться как сигнал к продолжению игры на понижение.

Если говорить о торговле, то по EUR/USD пока мы имеем дело с «боковым» трендом или коридором 1.40-1.46\1.47, от границы которого и следует работать. Фундаментально при этом наши симпатии остаются на стороне доллара США, но говорить о начале устойчивого движения в EUR/USD к 1.35 или ниже мы будем не ранее того, как курс сумеет уверенно закрепиться ниже 1.4000\50.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX (12.10)

Не вдохновило

Мы сокращаем длинную позицию в NZD, закрываем лонг USDJPY, частично фиксируем прибыль в EURCHF, USDCHF.

Несмотря на принятие решения по американскому госдолу, рынок не находит в себе силы начать игру в риск. Более того, именно после достижения консенсуса в Вашингтоне защитные инструменты начали покупать более активно. Работает старая трейдерская мудрость "покупай на слухах, продавай на фактах". Звездой рынка остается швейцарский франк, который обновляет исторические максимумы широким фронтом. EURCHF уже находится на отметке 1.1, и достижение паритета здесь более чем вероятно. Фундаментальные причины падения инструмента все те же: масштабный долговой кризис в Европе. Но мощнейшее давление на евро-франк также исходит со стороны позиционирования: по разным данным, от 80% до 90% в этой паре - длинные. Это часто хороший повод поиграть против толпы. Длинная позиция в USDJPY, открытая накануне, отказалась работать в силу коррелированности с EURCHF.

Формально же настроение рынку испортили данные по деловой активности в США. Индекс ISM по промышленности Америки в июле составил всего 50.9 при ожиданиях выше 54 пунктов. Теперь эксперты не исключают, что в августе значение окажется ниже водораздела в 50. Стоит помнить о том, что именно этот показатель является одним из лучших самостоятельных индикаторов тенденций во всей экономике Соединенных Штатов, хотя и отслеживает лишь малую ее часть (промышленность составляет 12% ВВП страны). Управляющие считают ISM достаточно оперативным, его изменение часто опережает остальные индексы. И реакция рынка, наблюдавшаяся накануне, с этой точки зрения понятна. Теперь, когда долговые вопросы остались позади, инвесторы вновь могут сфокусироваться на фундаментальных данных. А отрицать замедление глобальной экономики в последние месяцы сложно. Защитное позиционирование в таких условиях вполне разумно.

Рынки акций растут, но на валютном рынке не заметно особо сильной реакции на воскресные договоренности. Рынки ждут, когда обнародуют детали. Этого ждут не только рынки, но и Казначейство, чтобы верстать графики новых аукционов по казначейским бумагам и в ФРС США, чтобы прикинуть, как выкупать размещенные на этих аукционах ценные бумаги. После пятничных предварительных данных по ВВП за 2-й квартал вероятность запуска программы QE3 в обозримом будущем несомненно возросла.

Пока для меня в целом неясно, как поведут себя доллар и евро в ближайшем будущем.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: "за" и "против"!

Еще один довольно-таки интересный прецедент мы можем наблюдать на Forex. Так, когда на прошлой неделе имело место усиление долгового кризиса в США и значительное падение аппетита к риску, то на валютном рынке все это находило отражение исключительно в укреплении курса доллара или существенном снижении пары EUR/USD. Сейчас вроде бы демократам и республиканцам удалось договориться о поднятии потолка госдолга США, что тут же в понедельник, 1 августа, туту же привело к резкому росту азиатских фондовых индексов (Nikkei225 +1.86%, фьючерс S&P500 +1.5%), а также цен на активы (WTI +1.2%), однако на FOREX это не привело к какому-либо существенному росту в EUR/USD. Данного рода настроения на FX мы склонны трактовать как косвенный сигнал к тому, что психологически валютный рынок уже готов к формированию по доллару США устойчивого восходящего тренда.

Впрочем, в краткосрочном периоде следует признать, что на данный момент на доллар давит ряд понижательных рисков, связанных в том числе с публикацией в США в минувшую пятницу хуже ожиданий данных по ВВП (GDP prel), а также индекса деловой активности в производственном секторе Чикаго (Chicago PMI). Данная статистика невольно подстегивает спекуляции по поводу целесообразности запуска QE3 в США, что в преддверии заседания ФедРезерва 9 августа, либо выступления Бена Бернанке в Jackson Hole может некоторыми спекулянтами рассматриваться как весомый аргумент в пользу открытия «длинных» позиций по EUR/USD, помня о том, чем для американской валюты ознаменовались заявления о запуске QE и QE2. Кто-то, возможно,при этом будет пытаться спекулятивно продавать доллар сейчас также на фоне опасений, что выходящие на этой неделе в Соединенных Штатах в большом количестве макроэкономические данные (ISM Manufacturing, ISM Services, Nonfarm payrolls) также окажутся слабыми, подтвердив необходимость еще одного раунда количественного смягчения в США.

Мы пока исходим из того, что о запуске QE3 говорить несколько преждевременно, так как, с одной стороны, и так было понятно, что второй квартал для США был не совсем удачный и, что снижение темпов роста ВВП за период с марта по июнь вполне закономерно. С другой же стороны, Бернанке четко дал понять, что во 2п2011 американская экономика прибавит; в этой связи было бы очень странно, если бы исключительно за июль (всего лишь один месяц от второго полугодия) глава Fed разочаровался в своих прежних прогнозах по экономике и указал на скорый запуск QE3.

Если смотреть на происходящее на Forex c позиций новостного фона из Европы, то многое по-прежнему упирается в европейский долговой европейский кризис и предстоящее заседание ЕЦБ 4 августа. Что касается первой составляющей, то понижательным риском для евро может быть запланированный на август обмен старых греческих гособлигаций на новые. В случае с ЕЦБ много упирается в то, прозвучит ли в четверг небезызвестная фраза «чрезвычайная бдительность», что могло бы стать сигналом к тому, что главный Центробанк Европы в сентябре вновь повысит учетную ставку. Ранее глава ЦБ Франции Кристиан Нуйаер в своих речах в июле довольно-таки отчетливо упоминал формулировку «strong vigilance», поэтому теоретически кто-то может покупать сейчас EUR/USD в том числе под ЕЦБ. В этой связи отсутствие 4 августа должного намека на дальнейшее ужесточение денежной политики в еврозоне может означать возобновление продаж в EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX (12.10)

Перетягивать не стали

Мы покупаем USDJPY, NZDUSD, NZDJPY, продаем USDRUB.

Американские политики решили все-таки не играть с огнем и не стали тянуть до 2-го августа. Договоренности достигнуты. Лимит госдолга будет повышен, дефицит бюджета уменьшен на трлн. долл. за 10 лет. В перспективе эту сумму планируется увеличить до 2.5 трлн., но мы не думаем, что обсуждения по этому поводу начнутся до выборов в 2012 г. Вообще, консенсус политиков в США в существующем виде - это, конечно, однозначная победа для республиканцев. При прочих равных, такая диспозиция все же не является худшим сценарием для доллара. Принятые решения предполагают сокращение государственные расходы (в первую очередь, социальные), что позитивно для валюты. При этом не происходит значительного повышения налогов, которое могло бы навредить экономическому росту, а, значит, было бы фундаментальным негативом.

Тем не менее, доллар сможет укрепиться только против низкодоходных конкурентов. Мы ожидаем, что в ближайшие два дня и USDJPY, и USDCHF продемонстрируют неплохой рост. Обе пары активно продавали, хеджируясь от неопределенности в США. Теперь часть коротких позиций будет закрыта (и где-то принудительно). В целом же на рынке наверняка будут покупать риск, из-за чего американец местами даже упадет. Аналитики AForex считают, что лучше других до середины недели среди наиболее ликвидных инструментов будут выглядеть валюты Океании. Новозеландец, в частности, наверняка обновит исторические максимума. Судьба австралийца будет зависеть от заседания Резервного Банка страны, которое запланировано на вторник. Другие яркие темы у рынка, вероятно, появятся уже во второй половине недели, когда состоятся встречи других регуляторов.

Технический дефолт приближается. Доллар не спешит отыгрывать это событие так, как это должно быть по идее.

Это кажется странным, но, возможно, что валютные рынки пока настроены на заключение любой, даже самой плохой сделки; лишь бы избежать технического дефолта.

А любая сделка, на мой взгляд, приведет к небольшому краткосрочному ралли в долларе.

Но, скорее всего, технического дефолта не избежать, и лишь затем, рискну предположить, что внешнее давление на политиков станет столь сильным, что они в течение 1-2 недель уже придут к какому-то копромиссу.

Внизу показан график индекса доллара.

В случае технического дефолта индекс доллара может обновить минимум 72,7 (сейчас это -2% от текущих уровней). Примерно на 0,5% ниже находятся исторические минимумы.

И наверно этому не помешает текущая слабость евро, который имеет значительный вес в индексе доллара.

Но может быть причины нынешней стойкости доллара в другом. Если посмотреть отношение S&P500 и индекса доллара (в нижней части графика), который можно условно считать неким «коэффициентом риска», то он находится на максимальном уровне с 2008 года и рост доллара будет просто уходом от риска?

Хотя выглядит на первый взгляд логично, но мне кажется это утверждение сомнительным.

Дело в том, что статусность доллара сейчас совсем не та, что был в 2008 году.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: психология рынка меняется!

У нас складывается впечатление, что в последнее время валютный рынок игнорирует плохие для доллара новости из-за океана, а также хорошие для евро, зато в полной мере отыгрывает негатив из Европы продажами в EUR/USD. Иными словами, исходя из текущего сентимента или настроений на рынке можно предположить, что сейчас есть ряд предпосылок для формирования долгосрочного восходящего тренда по доллару, по крайне мере, в паре EUR/USD. Естественно, что для подтверждения данного рода гипотезы необходимо, чтобы технический анализ также указал на произошедший перелом в плане настроений по евро. Таким подтверждением могло бы стать уверенное прохождение по итогам нескольких недель поддержки 1.4050 по EUR/USD, либо закрепление курс ниже 50-недельного экспоненциального скользящего среднего в районе 1.3940, что в принципе равноценно.

Пока же внимание хотелось обратить на то, что история с госдолгом США так и не стала поводом для какой-либо существенной атаки на доллар. Опять же мы видим, что реакция на второй пакет мер помощи Греции тоже оказалось какой-то кратковременной и не привела к существенному росту в EUR/USD. С точки зрения технического анализ в данном случае можно просто исходить из того, что неспособность преодолеть сопротивление 1.4550 по EUR/USD сама по себе может рассматриваться как слабость евро.

С точки зрения фундаментального анализа мы по-прежнему советуем особенно тщательно следить за новостным фоном вокруг Греции, Италии и других проблемных стран. Для Афин критическим моментом продолжает оставаться август месяц, когда, предположительно, должен начаться добровольный обмен греческих облигаций на новые бумаги с более поздним сроком погашения. Для евро, несомненно, позитив, что в последнее время цены на периферийные облигации довольно-таки стабильны, однако в то же самое время нужно понимать, что потенциал для роста тех же греческих бондов с учетом объявленного 21% списания уже полностью исчерпан.

Настораживает нас при этом то, что доходность 10-летних гособлигаций Испании не хочет снижаться ниже 6% и, что новостной фон вокруг Италии оставляет желать лучшего. В частности, смущает ажиотаж вокруг прошедшего накануне аукциона по размещению 10-летних гособлигаций Италии, а также слухи о возможной отставки министра финансов Италии Джулио Тримонти.

Непосредственно сегодня в фокусе мы держим предстоящую публикацию в 16:30 мск предварительных данных по ВВП за 2кв2011, а также очередные голосования по бюджету США. Добавим также, что значительным негативом для евро в пятницу утром может быть решение Moody's поместить кредитный рейтинг Испании на пересмотр, что в итоге может означать обновление минимумов недели по EUR/USD.

Если говорить о торговых пристрастиях, то нам по-прежнему доллар США нравится куда больше, чем евро, однако так называемые летние торги и затянувшийся «боковой» тренд заставляют нас сейчас придерживаться осторожных или даже в чем-то нейтральных взглядов по рынку.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 29 ИЮЛЯ (12.48

Испанский даунгрейд

Мы продаем EURNZD, EURCHF, держим остальные позиции.

Никакого улучшения в новостном фоне не наблюдается. Уже пятница, а конгресс США не то, чтоб не принял бюджет, - не было даже голосований. Консервативная часть республиканцев (т.н. "чайная партия") накануне отстрелила проект своего же коллеги Бейнера. Параллельно, демократ Рид безуспешно пытается протолкнуть свою версию документа. Уж выходные на носу, а американские господа по-прежнему далеки от консенсуса. Конечно, еще может случиться чудо, и в последний момент в Вашингтоне вдруг восторжествует мир и взаимопонимание. Но пока видна лишь острая политическая война, из-за которой впустую потрачена критическая неделя обсуждений. Прямым следствием этого, вероятно, станет нежелание принимать на себя какие-либо риски накануне выходных. Ведь если и до вечера воскресенья не будет найдено никакого решения, понедельник начнется с мощных продаж высокодоходных валют.

Здесь наверно ошибка у Николая: не продаж, а покупок.

Параллельно, поступают плохие новости и с европейского континента. Агентство Moody's поместило на пересмотр суверенный рейтинг Испании, ссылаясь на сохраняющейся проблемы с рефинансированием государственного долга. Пока под этими проблемами подразумеваются высокие ставки, но чем все это заканчивается, мы уже видели на примере Греции. В среднесрочной перспективе и евро, и доллар продолжат синхронно дешеветь против более качественных инструментов. А в ближайшие дни все же вероятнее дальнейшая покупка валют-убежищ на фоне глобальной долговой неопределенности. Следить будут только за заголовками по поводу ситуации в Америке и, в меньше степени, в Европе. Остальные события, такие как сегодняшняя публикация данных по ВВП США, не смогут оказать на рынок устойчивого влияния, и спровоцируют максимум краткосрочную волатильность.

Все меньше времени остается у участников бюджетных баталий. Вероятность технического дефолта США увеличивается с каждым часом и по оценкам участников рынка составляет уже больше 50%. Лично я оцениваю эту вероятность уже в 70-80%.

Уж слишком глубокая пропасть разделяет республиканцев и демократов. О причинах я написал подробно во вчерашнем обзоре.

Участники принимают различные меры по защите от возможного негативного исхода. Быстрыми темпами растут страховки от дефолта.

Длинный конец кривой доходности американских казначейских бумаг ведет себя на удивление спокойно, но вот короткий пришел в движение. Подскочили ставки по краткосрочным векселям: одномесячным и трехмесячным. У участников рынка есть опасения за краткосрочную ликвидность.

Индекс доллара вчера вырос на +0,83%, но это вовсе не отражает тенденцию укрепления доллара. Это результат вчерашнего сильного ослабления евро после новости о снижении рейтинга Греции агентством S&P. Доллар также вырос относительно канадца, британского фунта. Относительно азиатских валют: австралийца, японской йены доллар продолжает падать.

Думаю, что вчерашний рост доллара не был закономерностью. Когда в очередной раз станет ясно, что до 2 августа никакого повышения потолка не произойдет, вполне возможно, что индекс доллара обновит исторические минимумы.

Сегодня/завтра очень может очень сильно возрасти волатильность.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: все встало на свои места!

Все встало на свои места. Малейший признак паники на финансовых рынках (Dow Jones -1.59%, S&P500 -2.03%, Nasdaq -2.65%, WTI -2.34%) и, как выясняется вновь, ничего лучше доллара США на валютном рынке нет, даже если на повестке дня технический дефолт Соединенных Штатов.

Вообще, что касается долгового кризиса за океаном, то здесь нужно четко понимать две составляющие. Во-первых, все, что происходит сейчас в Вашингтоне — это исключительно политика или попытка Республиканцев в преддверии выборов пытаются раскачать лодку, ослабив позиции Демократов. Причем, ставки сейчас уже зашли так далеко, что те же Республиканцы в итоге могут оказаться крайними, что, кстати, может заставить их пойти на компромисс в ближайшие дни. Какие-либо параллели с долговым кризисом в Европе мы бы и близко не стали проводить, так как происходящее в Греции, Ирландии, Португалии или Испании и Италией — это как раз чистой воды экономика. Во-вторых, рано или поздно решение будет найдено в Вашингтоне, пускай даже не к 2 августа, поэтому о повторении событий осени 2008 года, когда состоялось банкротство Lehman Brothers, речи не идет.

Важный момент сейчас также заключается в том, что несмотря на весь ажиотаж вокруг США, мы пока не видим каких-либо признаков нестабильности на рынке Treasuries, коммерческой бумаги, свопов или репо, что подтверждает исключительно политический характер баталий в Вашингтоне.

Что до динамики пары EUR/USD, то мы вновь призываем сделать поправку на летние торги и вернуться к идеи о том, что еще какое-то время по евро нам предстоит консолидироваться в диапазоне 1.4050-1.46/1.47. Неспособность преодолеть или даже протестировать сопротивление 1.4550 можно рассматривать как еще одно подтверждение данной гипотезы.

Gold

В качестве торговой идеи мы предлагаем сейчас обратить внимание на рынок золота, где цены на металл с начала месяца продемонстрировали довольно-таки значительный рост, преодолев путь с $1500 до почти $1630 за унцию. На наш взгляд, мы вполне можем увидеть хорошую понижательную коррекцию к данному росту и снижение котировок в августе в район $1575 за унцию или даже ниже. Мы полагаем, что падение спроса на защитные активы, в частности, золото будет продиктовано следующими факторами:

Решение о расширении верхней планки заимствований все-таки будет принято в США.

После того как были озвучены детали второго пакета мер помощи Греции, а также поправки к работе Европейского Фонда Финансовой Стабильности (EFSF) инвесторы на какое-то время могут забыть про долговой кризис в Европе.

Мы полагаем, что Бен Бернанке не даст каких-либо новых намеков относительно скорого запуска в США QE3, выступая в Jackson Hole или комментируя очередное заседание ФРС США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 28 ИЮЛЯ (09.23)

Паника началась?

Мы сохраняем позиционирование без изменений, подтягиваем стопы в NZDUSD.

На третий торговый день недели нервы инвесторов все-таки сдали. По финансовым рынкам прокатилась волна продаж риска, которая, конечно, не могла не затронуть форекс. Доллар укрепился широким фронтом и стабилизировался вблизи максимальных уровней июля. Вполне вероятно, что американец может прибавить еще 2-3% по индексу (DXY), прежде чем вновь окажется под давлением. Аналитики AForex убеждены, что в текущих условиях устойчивое ралли USD маловероятно. Но волатильность в ближайшие дни определенно рискует быть существенно выше обычных уровней, поэтому разумно воздерживаться от агрессивных позиций по основным инструментам в ту или другую сторону. Мы сохраняем длинную позицию в NZDUSD, однако на момент написания обзора котировки находятся угрожающе близко к стопу.

На рынке, тем временем, начинается включение в стоимость того, о чем раньше нельзя было говорить вслух, - дефолт в США. В денежных инструментах наблюдаются масштабные перетоки денег. Вексели с погашением 28-го июля торгуются существенно выше, чем те же бумаги с погашением буквально через неделю - 4-го августа. Началось бегство из всего, что пострадает от дефолта в первую очередь. Стоимость годовой страховки от дефолта Соединенных Штатов находится на годовых максимумах. И, что самое неприятное, нет никаких признаков, что эти тенденции в ближайшее время будут остановлены. Пропасть между республиканцами и демократами остается все такой же широкой, и пока не появится достоверная информация о договоренности, рынок останется в режиме турбулентности. Почему-то кажется, что до 2-го августа такой информации не поступит. В таких условиях мы предпочитаем играть в кроссы (NZDCAD), а также покупать франк на снижениях.

Ситуация с лимитом госдолга совершенно тупиковая, и на мой взгляд уже даже практически не осталось шансов на увеличение потолка госдолга на какую-то серьезную сумму, скажем 900 млрд. долларов.

Патовость ситуации определяется тем, что республиканцы и демократы не могут уступить друг другу, поскольку эта уступка практически лишит их шансов быть избранными в 2012 году. Это будет политический суицид как для тех, так и для других.

В общем, конечно, я надеюсь, что у американских конгрессменов хватит разума, чтобы не доводить ситуацию до реального дефолта.

По некоторым оценкам, дефолт будет стоит Америке долгосрочным повышением процентной ставки за обслуживание госдолга порядка 0,7%, а это при нынешнем уровне госдолга составит 100 млрд. долларов в год. Это превышает те планы сокращений, из-за которых они сейчас так яростно спорят.

Если дефолт все же наступит, то я, пожалуй, соглашусь с теми, кто считает, что Америку целенаправленно вели к этому событию и что банковский картель во главе с Goldman Sachs действительно правит нынешним миром ( и не только финансовым).

Значит у них есть план; конкретный план, как извлечь выгоду из того хаоса, который за этим последует.

Однако не будем забегать вперед. Возможно, что какое-то решение последует не в четверг, а поздно вечером в пятницу или даже на выходных.

Таким образом, сейчас я вижу два основных варианта развития событий.

Незначительное увеличение лимита госдолга временного характера. Реакцией на это станет рост доллара, рост фондового рынка, рост US Treasuries, коррекция в золоте и рискованных валютах

Технический дефолт с последующим понижением рейтинга США. В этом случае последуют сильные распродажи на рынке акций и индекс S&P500 может даже упасть в район 1270 пунктов, индекс доллара возможно обновит исторические минимумы, последует мощное краткосрочное ралли в драгоценных металлах и рискованных валютах.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: США - дефолт или не дефолт?!

Самый популярный трейд на Forex сейчас сводится к покупке пары EUR/USD в расчете на то, что Демократы и Республиканцы так и не сумеют договориться по вопросу бюджета США на этой неделе, в результате чего Соединенные Штаты 2 августа может постигнуть технический дефолт. Собственно на фоне данного рода спекуляций курс EUR/USD и показал рост с 1.4370 до 1.45 в минувший вторник.

Мы, впрочем, полагаем, что и без неразберихи вокруг потолка госдолга США сейчас есть немало поводов для удорожание евро, в частности, спекулянты могут сейчас продолжать отыгрывать стабилизацию ситуации в Европе на фоне принятия второго пакета мер помощи Греции, а также поправок к EFSF на прошлой неделе.

Новости и факторы фундаментального толка в поддержку евро:

Член Управляющего Совета ЕЦБ Кристьян Нуайер в интервью FT Deutschland заявил о том, что Центробанк еврозоны продолжает пребывать в состоянии «чрезвычайно бдительности» («storng vigilance»). Данного рода заявления спекулянты вполне могут трактовать как то, что в рамках заседания ЕЦБ 4 августа Жан-Клод Трише намекнет на очередное повышение процентных ставок в регионе уже в сентябре.

Испания разместила во вторник векселя с разными сроками погашения на общую сумму 2.885 млрд евро; Италия отказалась от проведения ряда аукционов в августе, акцентируя внимание на том, что сейчас нет значительной потребности в финансировании.

Также в поддержку паре EUR/USD сейчас, на наш взгляд, может быть до конца непонятная ситуация в экономическом плане в США. Понижение прогноза по ВВП США от Standard&Poor's невольно нас возвращает к тому, что по-прежнему есть риск увидеть третий раунд количественного смягчения за океаном. В общем, все внимание на пятничные предварительные данные по ВВП США за 2кв2011.

Если все резюмировать, то получается, что до прояснения ситуации с госдолгом США риски в EUR/USD смещены в сторону роста курса. Мы только продолжаем рассчитывать на то, что самое позднее в пятницу вечером в США сумеют придти к компромиссу и договорить по поводу расширения потолка заимствований. С точки зрения технического анализа при этом мы продолжаем держать в поле зрения резистанс 1.4550\80, рост выше которого может трактоваться рядом инвесторов как весомый аргумент к завершению «бокового» тренда по евро, а заодно и сигнал к реализации на недельном графике EUR/USD фигуры продолжения ТА «флаг» или «треугольник».

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 27 ИЮЛЯ (10.50)

Когда в товарищах согласья нет...

Мы наращиваем длинную позицию в NZDUSD и короткую в USDCHF, сохраняем прочие позиции.

Дедлайн опять сорван. В качестве крайнего-крайнего срока в последний раз упоминалось 27-е июля. Это сегодня, но уже известно, что голосовать по бюджету никто не станет. Политики собираются провести очередное совещание в попытках найти дополнительные источники доходов. Голосовать по уточненному проекту будут уже завтра. Мы уверены, что за сутки такая "находка" невозможна без использования бухгалтерских уловок. Скорее всего, именно они помогут увеличить нужные цифры. Но фундаментально такие трюки, разумеется, ничего не меняют. И бюджетный вопрос становится все болезненнее для США с каждым днем.

Существующие сейчас предложения смешны. Эксперты считают, что более вероятно принятие плана Бейнера. Программа республиканца предполагает снижение расходов в первый год на ничтожные 4 млрд. долл. Но в масштабах американского бюджета - это величина статистической ошибки. И, разумеется, это никак не может способствовать улучшению фискальной ситуации в стране. Планы демократов вообще не носят каких-то внятных форм. А 2-е августа уж близко. Самое смешное, что если кто-то из рейтинговых агентств все-таки срежет Штатам рейтинг, это сведет все усилия на нет. Как правило, снижение рейтинга с уровня ААА на одну ступень вызывает рост доходностей на 20-60 б.п. Из-за этого рефинансирования для США станет дороже примерно на 100 млрд. долл. в год. Поэтому все возможные сейчас исходы мы рассматриваем как негативные для доллара.