Несмотря на небольшое снижение в пятницу AUDUSD закончил неделю на позитивной ноте. Как и другие высокодоходные валюты, AUDUSD позитивно среагировал на меры ЕЦБ по борьбе с дефляцией и стимулированию роста.

Кажется, что AUDUSD делает второй заход в направлении 0,95. Ставки US начали на прошедшей неделе расти, но пока еще нельзя говорить о том, что здесь наметился разворот.

Стоит ли делать ставку на рост AUDUSD?

Мое мнение, что не стоит.

В пользу этого есть несколько соображений.

Во-первых, цены на железную руду, основной предмет австралийского экспорта быстро падают.

Многие аналитики считают, что именно спред между двухлетними бумагами оказывает наибольшее влияние на курсы валют.

В третьих, позиция RBA пока абсолютно нейтральная, но все-таки перспектива понижения ставки в течение ближайшего года выше, чем повышения.

В четвертых, риторика RBA может в ближайшее время измениться.

В целом, мой прогноз остается прежним.

В целом я настроен негативно к AUD, но считаю, что AUDUSD еще пару месяцев может поторговаться в диапазоне 0,92-0,94. К концу года я ожидаю AUDUSD в районе 0,90.

Я согласен с тезисом Credit Agricole

Мы полагаем, что AUDUSD сохранит стойкость к слабым фундаментальным данным до тех пор, пока тема низких ставок/волатильности сохранится

Риторика RBA может измениться

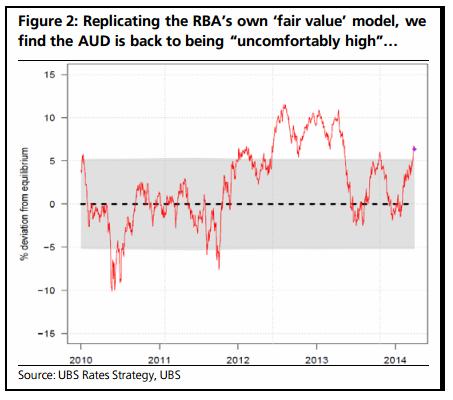

С тех пор, как RBA в феврале этого года удалил свою ссылку на курс AUD, как «неудобно высокий», соотношение AUD и цен на сырьевые товары претерпело существенные изменения.

За май и начало июня цены на железную руду (32% от индекса RBA) упали почти на 20%. В начале июня цена на железную руду была примерно на 10% ниже средней цены мая.

Это предопределяет дальнейшее снижение индекса цен на сырьевые товары от RBA в июне.

19 мая я писал об индексе цен на сырьевые товары, рассчитываемом RBA

Если RBA посчитает, что курс AUD стал опять «неудобно высоким», то его риторика может измениться.

UBS считает, что RBA возможно будет вынужден сократить ставку, чтобы понизить курс AUD.

Стоит еще отметить, что коррекция контрактных цен происходит с задержкой примерно в 3 месяца и таким образом в июле-августе снижение цен на железную руду отразится в показателях торгового баланса.

UBS предсказывает снижение AUDUSD до конца года до 0,85.

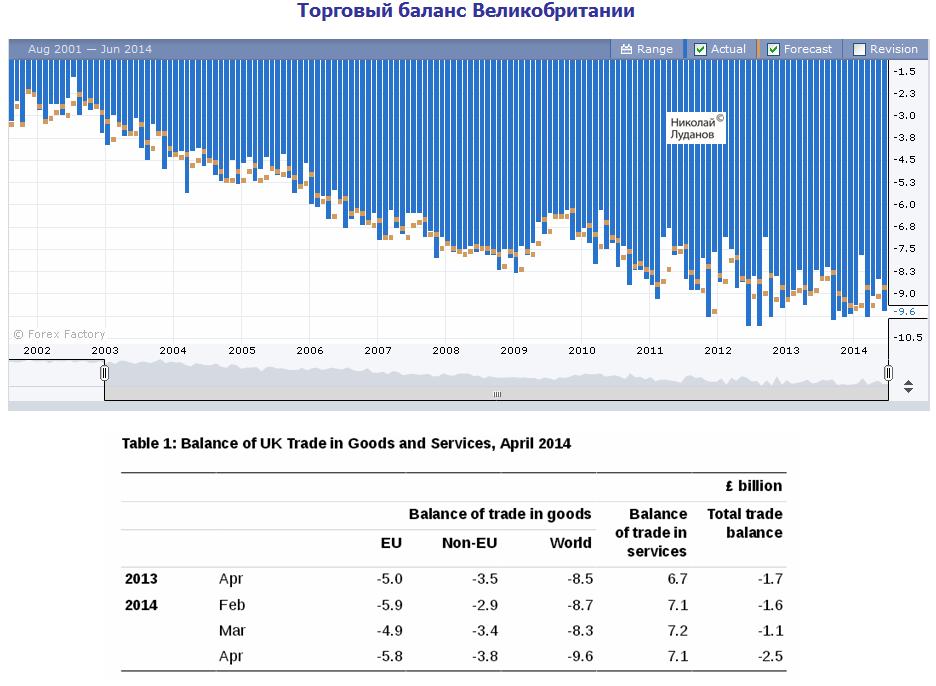

Общий торговый баланс Великобритании показал в пятницу минимальное значение за 5 лет.

Дефицит торговли товарами постоянно близок к максимальным значениям за последние годы, и в ближайшие месяцы достигнет исторического максимального значения.

В этом почти нет сомнений, если посмотреть на структуру главных товаров экспорта UK.

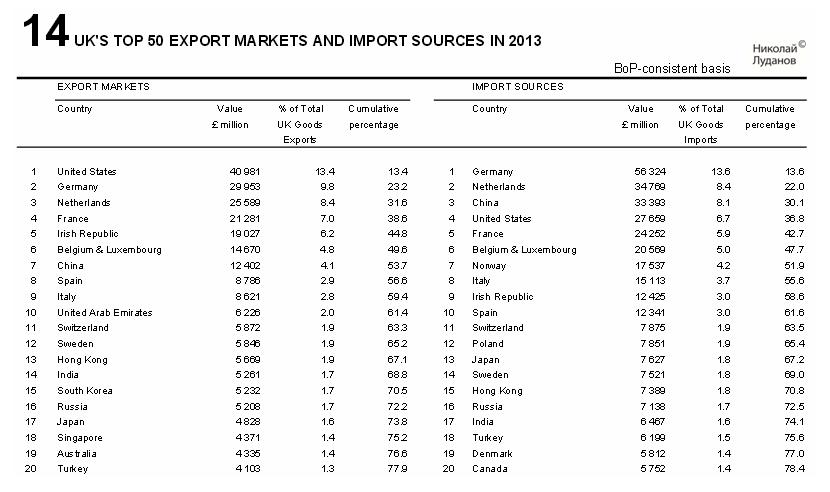

А так выглядит структура экспорта и импорта по странам

Слабость экспорта подчеркивает уязвимость британской экономики и объясняет, почему Банк Англии склонен продолжать мягкую денежно-кредитную политику.

Моя точка зрения на GBP остается несколько месяцев неизменной.

GBPUSD формирует долгосрочную вершину. Об этом я писал еще 17 февраля.

Более того, в последний месяц я стал гораздо более позитивно смотреть на пару EUROGBP и даже несмотря на сильные стимулирующие меры со стороны ЕЦБ ниже 0,81 скорее отдаю предпочтение покупкам, чем продажам.

Отсутствие какой-либо негативной реакции на вчерашние данные по инфляции в еврозоне еще раз показывает, что какой-то пакет (притом немаленький) возможных действий ЕЦБ уже в значительной степени заложен в текущий курс EUROUSD.

ЕЦБ щедро делится своими планами, что является частью его стратегии минимизировать волатильность, которая может возникнуть на рынке в момент принятия решения.

Как показывает опрос Номуры, значительная часть опрошенных ожидает от ЕЦБ двух действий: понижения ставки рефинансирования и понижение депозитной ставки (95% и 89% соответственно).

Можно сделать вывод, что текущий курс учитывает на 100% понижение ставки рефинансирования и понижение депозитной ставки.

На мой взгляд текущий курс EUROUSD еще учитывает одну или несколько возможных мер:

Прекращение стерилизации покупок облигаций в рамках программы SMP.

Программа кредитования для европейских банков по принципу «фондирование для кредитования», когда условием фондирования является кредитование реального сектора.

Другой вариант количественного смягчения

Если одна из этих мер не будет принята, то это станет благоприятным результатом для EUROUSD.

Неоднозначные последствия возможных стимулирующих мер ЕЦБ

Введение негативных процентных ставок является сильным оружием в плане стимулирования экономики, но к большому сожалению ЕЦБ оно является обоюдоострым и не совсем понятным по последствиям действием для европейской валюты.

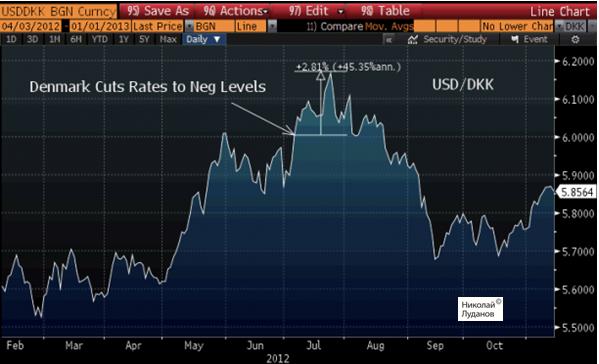

За последние 10 лет оно дважды использовалось в развитых капиталистических странах: в 2009 году в Швеции и в 2012 году в Дании.

Kathy Lien дает нам ретроспективу воздействия отрицательной депозитной ставки на следующих двух рисунках.

На одном из них показана реакция датской кроны, а на другом реакция шведской кроны.

Датская крона в 2012 году упала на порядка 2,7%, но это падение продолжалось всего лишь три недели, и затем последовал двухмесячный цикл укрепления датской кроны.

Падение шведской кроны относительно доллара оказалось чуть сильнее – порядка 3,4%, но пик по USDSEK произошел всего через неделю, и затем шведская валюта продолжила свое падение.

Как мы видим, краткосрочная реакция на валюту оказывается сильной, но скоротечной и затем маятник с еще большей силой раскачивается в другую сторону.

Что на этот раз будет с EURO?

Kathy Lien считает, что существует пять причин, почему для EURO на этот раз все должно быть по-другому.

Есть пять причин, почему EUROUSD может хорошо среагировать на смягчение со стороны ЕЦБ

EUROUSD более ликвидная валютная пара

2.Еврозона имеет профицит платежного баланса в млрд, а не миллионах

3.Кривая Eonia показывает, что инвесторы полностью дисконтировали движение

4.Сильное действие со стороны ЕЦБ может привлечь еще больший приток капитала.

5.Отсутствие одной из четырех мер (снижение ставки рефинансирования, снижение депозитной ставки, завершение стерилизации SMP, LTRO) может помочь EURO.

Главная проблема для ЕЦБ состоит в том, что в банке прекрасно осознают, что QE является обоюдоострым оружием и что конечный результат может оказаться очень далеким от ожидаемого.

С одной стороны, это приток ликвидности, который понижает ставки доходности и должен вести к ослаблению валюты.

С другой стороны, позитивное воздействие этих мер ведет к улучшению в экономике, повышению привлекательности местных активов и росту притока капитала в страну.

Поэтому в плане среднесрочного и долгосрочного воздействия на курс валюты какие-то из этих мер окажутся малоэффективными или вообще вызовут обратный эффект.

Как будет реагировать EUROUSD на заседание ЕЦБ

Оценив последствие понижения депозитной ставки и других возможных мер ЕЦБ, Kathy Lien делает прогноз на ближайшее заседание ЕЦБ.

Для того, чтобы от текущего уровня EUROUSD упал на 3%, ЕЦБ нужно сигнализировать планы запуска широкомасштабной программы покупок активов или другого количественного смягчения, – считает Kathy Lien.

В то время, как они обсуждают эту возможность, мы не верим в то, что они готовы прибегнуть столь «термоядерному оружию».

Однако если они намекнут очень явно, что это мера становится вполне реальной, то это вызовет распродажу EUROUSD до уровня 1,35/1,3450.

Таким образом, Kathy Lien рассматривает 1,3450-1,35 как своеобразный локальный минимум по EUROUSD.

После этого должен последовать отскок от падения EUROUSD от 1,40 до 1,35, которое мы наблюдали за последний месяц.

Kathy Lien не пишет, каким может быть отскок. По моей оценке EUROUSD может отскочить примерно в район 1,37-1,38.

Если завтра на заседании ЕЦБ последует стимулирование, то следующие шаги со стороны ЕЦБ реально ждать не раньше сентября, когда выйдут следующие прогнозы по экономике и инфляции.

В эти три месяца дальнейшее поведение EUROUSD будет в значительной степени зависеть от USD и движения процентных ставок в США.

Хочу отметить что платежный баланс в еврозоне столь силен, что сам по себе на мой взгляд в состоянии вытягивать вверх EUROUSD на 100-150 пунктов в месяц при неизменном дифференциале процентных ставок.

У меня также есть сомнения в том, что процентные ставки в США в ближайшие 2-3 месяца будут расти.

Взаимодействие процентных ставок с постепенным завершением программы QE3 оказалось вовсе не таким однозначным. Будущее их поведение сейчас для меня в тумане.

Если же американские процентные ставки не будут расти, то мы можем увидеть возобновление восходящего тренда по EUROUSD.

Goldman Sachs считает, что для продолжения падения EUROUSD помимо мер, уже заложенных в текущий курс EURO (снижение ставки рефинансирования и депозитной ставки), необходим сильный сигнал о том, риск дефляции по настоящему беспокоит ЕЦБ.

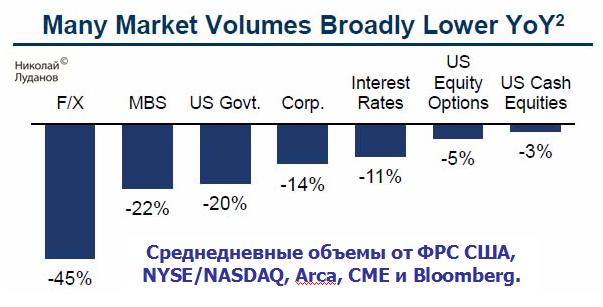

На рисунке показаны среднедневные объемы от ФРС США, NYSE/NASDAQ, Arca, CME и Bloomberg во втором квартале 2014 года по сравнению со средними значениями за весь 2013 год.

Мы видим коллапс на рынке Форекс – снижение объемов на 45%.

Если вспомнить о том, что порядка 60% объемов на рынке обеспечивают алготрейдеры, то можно сделать вывод, что крупные игроки (банки) практически не присутствуют на рынке.

Относительно стабильными остаются объемы на рынке акций (-3%), но этому предшествовало кардинальное падение объемов в предыдущие пару лет.

Уже и Goldman Sachs стал жаловаться на ненормальную ситуацию, которая сложилась в трейдинге, и которая лишает фирму комиссии.

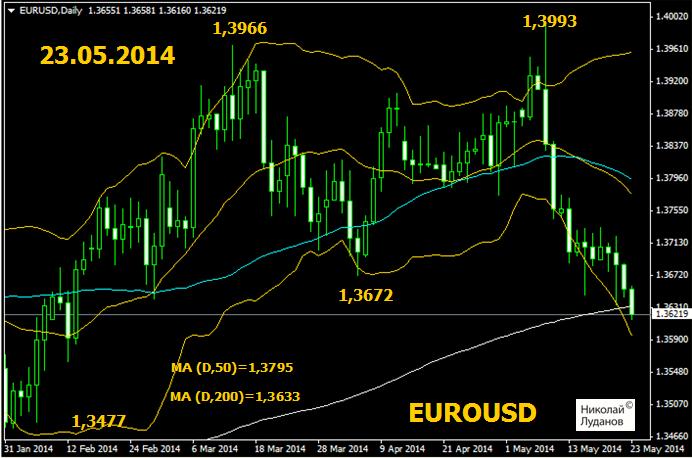

EUROUSD консолидируется вокруг 200-дневной скользящей средней и совсем близко от уровня 1,36, являющегося на мой взгляд нижним пределом диапазона, в котором EUROUSD должен торговаться до следующего заседания ЕЦБ.

Мое мнение, что EUROUSD не должен падать ниже 1,36 на одних только спекуляциях, что ЕЦБ якобы намерен что-то предпринять.

Рынки настолько уверовали в то, что ЕЦБ обязательно что-то предпримет на следующей неделе, что мне кажется, что вероятность действий становится все меньше и меньше.

Такое мнение я высказывал две недели, остаюсь при нем и сейчас.

Своими несколькими выступлениями на ЕЦБ Форуме глава ЕЦБ Марио Драги продолжил вербальные интервенции и поддержал медвежий тренд в EUROUSD.

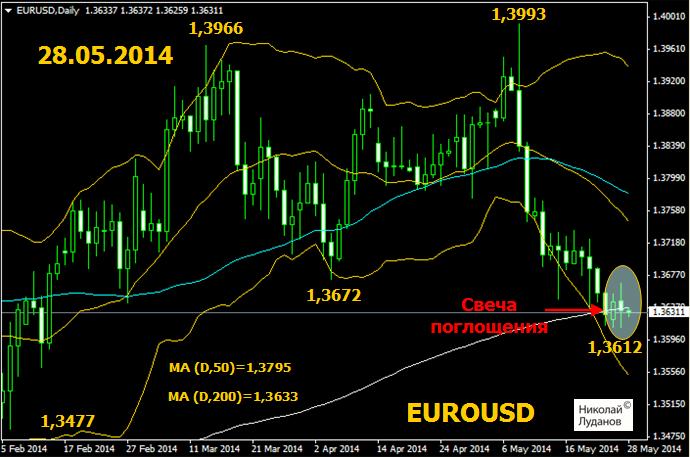

Свеча поглощения в EUROUSD

Вчерашняя дневная свеча в EUROUSD имеет особое название – свеча «поглощение».

Она в целом имеет разворотное значение, хотя если бы она была бычьей ( цена закрытия выше цены открытия), а не медвежьей, то ее разворотное значение было бы гораздо сильнее.

Слабая реакция EUROUSD на голубиные выступления Драги и на вчерашние сильные данные по США ( товары длительного пользования, PMI сектора услуг) подкрепляют мою точку зрения, что снижение EUROUSD ниже 1,36 противоречит текущим рыночным условиям.

Сегодня сильный приток ликвидности в EURO вследствие большого объема MRO и малого объема OT-операций (стерилизации покупок облигаций). Об операциях ЕЦБ я вчера подробно писал на блоге Forex4you в оперативной аналитике, которую я веду. Согласно моей давней теории это должно быть негативно для EURO. Но в последнее время я стал гораздо более скептически относиться к этой теории, поскольку она часто не подтверждается.

Тем более, когда приток ликвидности связан с конкретным спросом на валюту, возникающим регулярно в конце месяца, о чем свидетельствует ставка Eonia. Об этом я тоже вчера писал подробно на блоге Forex4you.

Кроме того, есть еще один фактор в пользу EURO. В связи с ростом цен как на фондовые активы, так и на облигационные активы, ребалансировка валютных позиций в конце этого месяца, а конец месяца уже послезавтра, должна быть негативна для американского доллара.

Это еще один аргумент в пользу сохранения EUROUSD на текущем уровне или даже роста.

Исходя из всех этих соображений, я ожидаю рост к концу недели EUROUSD в район 1,37, а в случае позитивных данных по занятости и розничным продажам в Германии EUROUSD может подняться и выше.

Лично мое мнение, что решение ЕЦБ в июне будет зависеть не только от инфляции и инфляционных ожиданий, но и от того, какой курс EUROUSD будет в момент заседания.

На мой взгляд, курс EUR/USD =1,36 является комфортным для ЕЦБ. Не зря он фигурирует в прогнозах ЕЦБ на ближайшие два года. Это некий ориентир для ЕЦБ.

Мое мнение, что курс 1,36 является некой отметкой для ЕЦБ. Там считают, что пока курс ниже этой отметки, угрозы дефляции в принципе не существует.

Сейчас так же как и тогда я считаю, что действия ЕЦБ уже в цене:

Мое мнение, что EUROUSD должен на текущем уровне приостановить свое падение. ИМХО у EUROUSD пока нет оснований падать ниже 1,36.

На мой взгляд, в настоящий момент рынок уже отыграл возможное понижение ставки рефинансирования на следующем заседании на 10 пунктов, либо отказ от стерилизации покупок ценных бумаг ЕЦБ.

Полагаю, что в том случае, если EUROUSD сохранится к следующему заседанию ЕЦБ на уровне 1,36-1.37, то, возможно, что вообще никаких действий не последует.

В настоящий момент EUROUSD впервые с августа месяца торгуется ниже 200-дневной скользящей средней.

Полагаю, что медведям будет очень трудно закрыть эту неделю ниже 200 МА.

НА следующей неделе у EUROUSD должен появиться сильный позитивный драйвер, который обеспечит поддержку и рост EUROUSD как минимум в район 1,37.

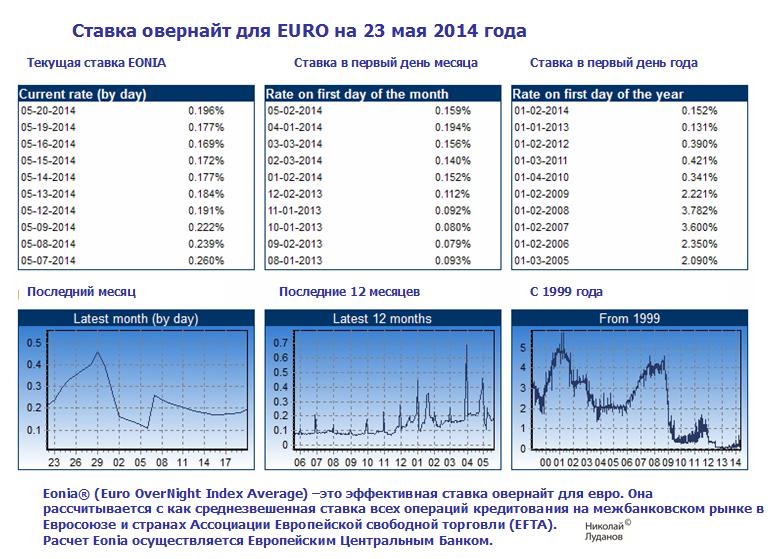

Это Eonia.

EONIA поддержит на будущей неделе EURO

Ставка Eonia имеет выраженную тенденцию в конце месяца расти.

Это хорошо видно из следующего рисунка внизу.

В конце декабря EONIA скакнула в район 0,45%, в конце марта в район 0,7%, в конце апреля в район 0,45%. В другие месяцы тоже были скачки, но более мелкие.

Рост Eonia оказывает стимулирующее действие на EUROUSD и EUROCHF (EUROCHF и сейчас себя хорошо чувствует).

Падение EUROUSD на этом должно прекратиться.

Думаю, что в ближайшие пару дней маркетмейкеры соберут все стопы; как стоплоссы, так и тех, кто откроет шорты ниже 200 МА, и затем развернут EUROUSD.

Ожидаю, что EUROUSD на будущей неделе дойдет как минимум до 1,37, но не исключено и более сильное ралли.

Я бы не исключал в дальнейшем в случае, если ЕЦБ ничего особого не предпримет на заседании в июне, и роста EUROUSD в район 1,39-1,40.

Мне уже не раз приходилось писать о низкой волатильности на рынке.

Вчера вечером на это обратил внимание и глава ФРБ Далласа Фишер:

На рынках почти нет волатильности, -заявил тот.

Последний раз такая низкая волатильность на рынках была в 2006-2007 году.

Чтобы проиллюстрировать, какая низкая волатильность сейчас на рынке, приведу график индекса доллара.

5-типериодный диапазон по индексу доллара сейчас составляет всего 0,20, в то время как средняя волатильность на протяжении 2011-2012 года составляла примерно 0,57 (показано красной линией на графике).

Таким образом волатильность уменьшилась более чем вдвое.

По моим наблюдениям недельная волатильность, измеряемая диапазоном торговли, равна примерно удвоенной дневной волатильности. Таким образом сейчас дневная волатильность стала недельной волатильностью.

Падение волатильности оказывает сильное влияние на поведение инвесторов и других игроков.

Низкая волатильность убаюкивает игроков, притупляет их внимание, заставляет делать крупные ставки.

Один из главных рыночных законов состоит в том, что низкая волатильность сменяется высокой волатильностью.

Так было в 2006-2008 годах, так произойдет и на этот раз.

Вопрос только в том – когда?

Чтобы ответить на этот вопрос, необходимо разобраться в причинах волатильности.

В чем причина низкой волатильности?

На мой взгляд, главная причина низкой волатильности в предсказуемости происходящих событий и совпадении мнения большинства участников о движении цен на активы.

Такая ситуация возникла в результате активных вербальных интервенций монетарных властей, которые полностью взяли рынки под свой контроль и фактически устанавливают цены на многие активы.

Предсказуемость поведения рынка приводит к тому, что позиции наиболее крупных участников рынка давно сформированы и почти не подвергаются изменениям.

Никто из крупных не покупает и никто не продает. Изменения в инвестиционных портфелях минимальны.

Это отражается и на впечатляющем падении объемов.

Интересный вопрос: сколько это еще будет продолжаться? Мое мнение, что такое может продолжаться еще довольно долго.

Выступления крупных чиновников – глав центральных банков, перестают сотрясать рынки, потому что то, что они говорят, уже известно рынкам.

Например, на этой неделе выступают семь глав Федеральных Резервных Банков США.

Сообщат ли они рынкам что-то новое? Едва ли.

Все уже знают, что Федрезерв намерен в 2014 году свернуть полностью программу QE. Известно также, что делать это он будет постепенно – по 10 млрд. долларов на каждом заседании. Известно также, что Фед будет стремится сохранять процентные ставки на нынешнем очень низком уровне.

Выскажется ли хотя бы один из чиновников Федрезерва по поводу сроков начала повышения ставок? Глава Федрезерва старательно обходит этот вопрос молчанием, и едва ли кто-то из выступающих захочет лезть впереди начальника и говорить что-то определенное по этому вопросу.

Возникает парадокс! С одной стороны, происходящее на рынке понятно и предсказуемо, с другой стороны недостаточно достоверной информации, чтобы спрогнозировать будущее.

Полагаю, что подобная ситуация может сохраняться на рынках еще довольно долго.

У меня были сомнения в том, что USDJPY будет расти.

Я не вижу у USDJPY шансов достигнуть 106 в ближайшие 3 месяца. Скорее USDJPY останется в диапазоне 101-104. Однако существуют достаточно немаленькие шансы развития очень негативного сценария для USDJPY, обусловленного двумя возможными причинами.

1.Плавный (не резкий) спад в экономике Японии.

2.Глобальный уход от риска, вызванный разрастанием противостояния между Россией и Западом.

И вот сегодня USDJPY тестирует 101 и пробитие этого уровня всего-лишь дело времени.

Приведу еще одну цитату из той статьи:

С моей точки зрения действующий пакет стимулирующих мер со стороны Банка Японии столь велик, что может разогнать инфляцию таким сильным образом, что ее потом придется уже останавливать. Поэтому BOJ будет очень осторожен в расширении своей стимулирующей программы.

Но в конечном счете судьба USDJPY в руках управляющих фонда GPIF.

На прошедшей неделе был опубликован прогноз бюджета Австралии на 2014-2015 год.

Бюджет практически не вызвал никакой реакции на рынке, поскольку все его основные параметры фактически были известны заранее благодаря утечкам из источников в правительстве.

Основные параметры бюджета приведены в следующей таблице.

Еще некоторые параметры австралийской экономики содержатся в следующей таблице.

Правительство существенно сократило дефицит бюджета: с 45,1 млрд. A$ до 25,9 млрд. A$. Правительство также сократило прогнозы роста.

И то и другое не способствует в долгосрочном плане укреплению австралийского доллара.

Зарубежные инвесторы владеют примерно 68% австралийского госдолга. Меньшие темпы роста госдолга означают меньшие темпы притока инвестиций в австралийские государственные облигации. Этот приток может оказаться недостаточным, чтобы компенсировать отток иностранных инвестиций из горнодобывающего сектора, который начнется в этом году.

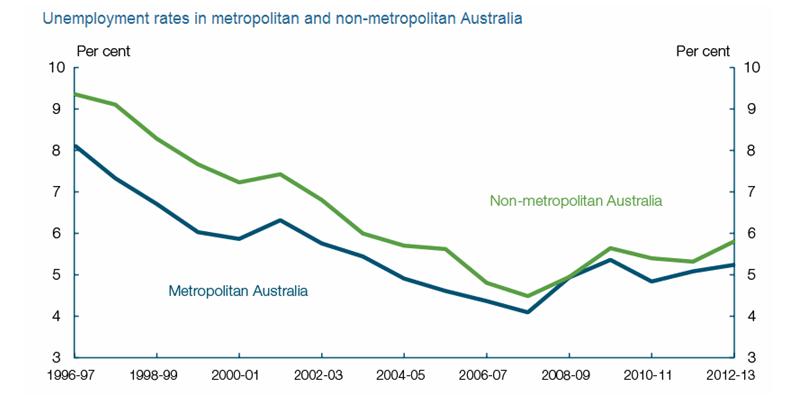

Безработица в последние два десятилетия не была проблемой для австралийского правительства. Она неуклонно снижалась, начиная с 1996 года, и достигла минимума чуть больше 4% в середине 2007 года.

С тех пор безработица растет, и в этом плане Австралия принципиально отличается от других развитых капиталистических стран.

Можно не сомневаться в том, что сокращение расходов бюджета и завершение бума в горнодобывающей отрасли при продолжающейся активной миграции населения поддержат нынешнюю тенденцию роста безработицы.

Этот фактор также будет действовать против австралийского доллара.

Самым важным фактором, действующим в пользу австралийского доллара, остается инфляция. Она выше целевого уровня RBA, во многом благодаря продолжающемуся разогреву цен на недвижимость.

Из представленных параметров бюджета видно, что правительство Австралии не опасается роста инфляции. Показатель на 2014-2015 год составляет 2,25%. Это свидетельствует о том, что, как минимум, в течение года RBA не будет повышать ставку.

Таким образом, на основании предварительного короткого анализа австралийского бюджета можно сделать вывод, что тенденция общего ослабления AUD, начавшаяся в 2013 году, должна продолжиться.

Относительно ставки Резервного Банка Австралии

Позиция RBA сейчас совершенно нейтральная. Мое мнение, что шансы на то, что следующее изменение ставки будет скорее в сторону понижения, чем в сторону повышения. Но в этом году ставка останется без изменений.

Напомню, что JP Morgan и Goldman Sachs ожидают, что понижение ставки произойдет уже в 2014 году. Но многие инвестиционные дома ожидают, что в 2015 году RBA повысит процентную ставку.

Раскорреляция спреда между 10-летними облигациями США и Австралии и AUDUSD

5 января AUDUSD равнялся 0,8943, а спред между 10-летними облигациями США и Австралии равнялся 134,4 пункта.

23 февраля AUDUSD равнялся 0,8975, а спред между 10-летними облигациями США и Австралии равнялся 144,6 пункта.

18 января AUDUSD составляет 0,9359, а спред между 10-летними облигациями США и Австралии составляет 119,2 пункта.

Спред между облигациями уменьшился, и рост AUDUSD таким образом противоречит дифференциалу процентных ставок.

Этому есть несколько объяснений, но самое простое и самое убедительное из них состоит в том, что AUD в прошлом году был сильно перепродан относительно USD и цена на основе модели дифференциала процентных ставок была сильно искажена для AUD.

Движение капитала в прошлом году стало негативно для AUD, притом главную роль здесь сыграл спекулятивный капитал.

Раскорреляция в движении AUDUSD и дифференциала процентных ставок должна настораживать игроков по AUDUSD.