Если посмотреть на индекс доллара в терминале, то только что он показывал значение 79,07.

Это очень важный технический уровень, пробитие которого означает, что предстоит неизбежное тестирование уровня 78,6. Пробитие же 78,6 означает, что предстоит протяженное движение вплоть до 73.

Так это представляется по моему Metatrader-терминалу, хотя я заметил, что данные по индексу доллара в терминале ALpary отличаются от данных в других системах.

Полагаю, что у EURO при каких-то вариантах еще есть шансы на рост, но пределом роста EUROUSD в текущий момент является 1,362-1,364.

С другой стороны, а что вообще выражает сейчас индекс доллара?

Основная компонента его – EURO – постепенно растет, в то время как другие его компоненты – GBP, CAD падают, а одна из наиболее влиятельных компонент – JPY – просто валится со страшной силой.

Ночью мы еще раз получили подтверждение, что именно денежные потоки по линии EUROJPY толкают EUROUSD вперед.

ИМХО эти покупки ведут либо госструктуры, либо финансовый сектор, тесно связанный с государством.

Предугадать, когда они закончаться невозможно...

С 22 июля JPY подешевел по отношению к EURO на 25%.

Как должны себя чувствовать немецкие автомобильные гиганты Фолькcваген, Мерседес, Ауди ? Насколько сократиться их сбыт за границей и внутри еврозоны?

Полагаю, что какие-то ответные меры в валютной войне, объявленной японским правительством, либо со стороны центрального банка, либо со стороны государственных структур еврозоны в ближайшее время неизбежны...

Сегодня на сайте Министерства Финансов Японии был опубликован бюджет на 2013 финансовый год (начинается в апреле месяце).

Бюджет строгий, и в нем не наблюдается затрат, которые оправдывали бы хоть в какой-то мере те якобы сильные инфляционные ожидания, которые характеризует текущий завышенный курс USDJPY.

Так же как и последние действия BOJ (Банка Японии).

Мне последние действия BOJ, честно говоря, представляются издевательством над Абэ.

А как можно воспринимать меры по стимулированию экономики, которые начинаются через год?

До этого я ничего подобного ни разу не встречал.

С таким же успехом их можно было принять в ноябре. Ровным счетом эти решения ничего не значат.

Банкиры ему как бы говорят: ты нас все-равно в марте уволишь, мы делать ничего не будем.

Итак, вербальные интервенции так и остались вербальными интервенциями. Реальных действий мы пока не видим.

Теперь возникает вопрос: как долго USDJPY продержится возле уровня 91 ?

Настроения германских инвесторов остаются бычьими и это находится в противоречии с поведением индекса DAX на этой неделе.

Думаю, что определенную роль сыграли данные по ВВП США, вышедшие еще во время европейской торговой сессии. Намеченный уже после закрытия Комитет по открытым рынкам стал представляться германским инвесторам в «голубином цвете».

Тем не менее это несомненно позитивный сигнал для EURO.

DAX Sentiment

Бычьи настроения царят непрерывно с начала 3-го квартала прошлого года. На протяжении 15 недель.

Все без исключения основные европейские фондовые индексы несмотря на рост EURO показывают снижение с начала недели.

В понедельник я предположил, что это очень вероятно и указал причины.

Хотя большая часть избыточного капитала хранится на депозитах и текущем счете ЕЦБ, возможно, что для возврата кредитов банкам придется продавать активы.

В понедельник – среду может последовать продажа фондовых активов. Европейские индексы находятся на максимумах, притом DAX на многолетних. Момент для продаж, следовательно, подходящий.

Возможно, последует также продажа периферийного госдолга.

Известно, что итальянские и испанские банки значительную часть кредитов потратили на покупку собственного суверенного госдолга. С тех пор госдолг существенно вырос в цене, и, следовательно, тоже заманчиво продать его весь или часть и зафиксировать прибыль и привести в порядок баланс.

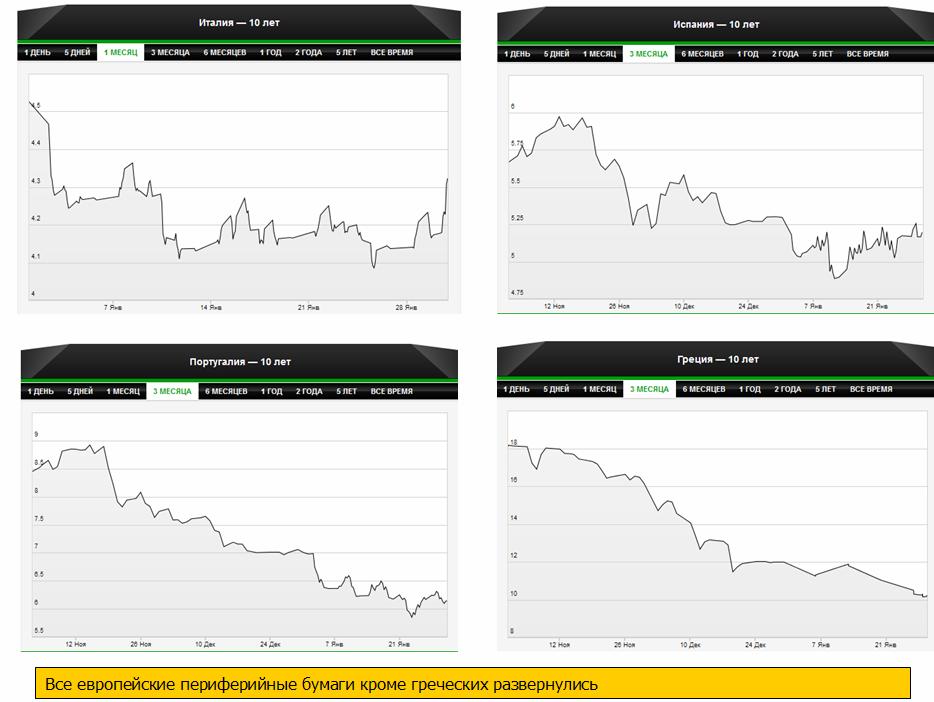

Доходность периферийных долговых бумаг растет. 10-летние облигации Испании растут с 11 января, Италии с прошлой пятницы.

Далее я предположил:

Что-то мне подсказывает, что в четверг-пятницу может быть очень сильный рост доходности периферийного госдолга за счет такого расширения фрифлоута.

Как мне удалось выяснить из некоторых источников, большая часть возвращенных вчера LTRO-кредитов принадлежит крупным и стабильным банкам.

У них нет сильной потребности в ликвидности. Поэтому думаю, что, скорее всего, сильного роста доходности не будет. Будет плавный рост.

Но важно: я полагаю, что это смена долгосрочной тенденции.

И рост доходности периферийных облигаций ИМХО неизбежно повлечет за собой коррекцию EURO.

Вчера вышел DAX Sentiment и он улучшился. Об этом будет материал позже. Этот фактор в пользу EURO.

НО уже нет такого спроса на EURO-валюту, какой был в последние недели в связи с выплатами по LTRO-2. Мы видим это по кросспарам EUROCHF и EUROGBP.

Полагаю, что у EURO при каких-то вариантах еще есть шансы на рост, но пределом роста EUROUSD в текущий момент является 1,362-1,364.

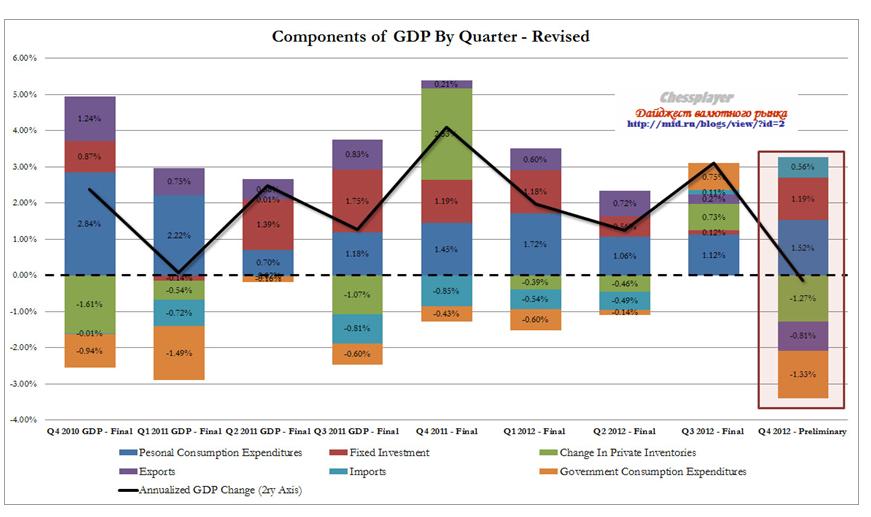

Сокращение ВВП США за 4-й квартал на 0,1% было первым снижением квартального ВВП со второго квартала 2009 года.

Однако если посмотреть на детали, то не все так плохо. И даже скорее все неплохо.

Падение вызвано главным образом уменьшением государственных расходов, причиной снижения которых стало падение аж на 22% расходов на оборону.

Зато чистый доход оказался максимальным со второго квартала 2008 года. Потребительские расходы выросли на 2,2%, что сильнее ожиданий и выше показателя в 1,6% в 3-ем квартале.

Предположу, что мы можем увидеть сильный рост ВВП за 2-й квартал этого года, когда после прохождения «фискального обрыва» оборонный сектор будет компенсировать отставание в затратах.

Поэтому и реакция ФОМС на цифры ВВП была столь спокойной.

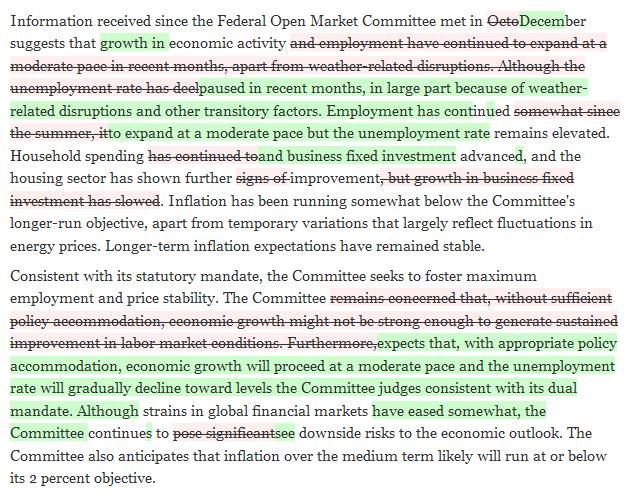

Рост сделал паузу из-за погодных условий и промежуточных факторов.

Занятость улучшается, но безработица остается на повышенном уровне.

Комитет ожидает, что при сохранении подходящей политики стимулирования продолжится умеренный рост, и безработица постепенно снизится до уровня, совместимого с дуальным мандатом.

Хотя напряженность на глобальных рынках слегка ослабла, Комитет продолжает видеть риски снижения экономических прогнозов.

Следующее заседание ФОМС состоится 19-20 марта. После него состоится прессконференция Бернанке.

В течение ближайшего часа должны выйти сведения от ЕЦБ, какими были запросы от европейских банков на трехмесячные LTRO.

Ожидаю, что заявка не будет отличаться от обычной, т.к. банки не обязаны гасить кредиты именно на этой неделе.

Если заявка окажется нормальной или меньше обычной, то последует, как вчера, во время объявления MRO всплеск в EUROUSD, который быстро был загашен продавцами европейской валюты.

Но, в отличие, от вчерашнего дня, рост EUROUSD затем не возобновится. Это может стать среднесрочным разворотом по EUROUSD и началом коррекции (консолидации).

Поскольку сегодня в отношении европейской валюты должен вступить в действие фактор №2.

... со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Думаю, что даже голубиный тон сегодняшнего заявления ФОМС не способен в ближайшие дни стимулировать дальнейший рост EUROUSD.

Вместе с EUROUSD может настать коррекция и в USDJPY. ИМХО рост в них связан между собой.

В то время, как почти все члены считают, что программа покупок активов, начатая в сентябре, показала свою эффективность и поддержала рост, они также видят, что преимущества продолжения покупок неопределенны, и что потенциальные потери могут возрасти по мере увеличения баланса.

Более того:

Несколько членов считают, что покупки следует замедлить или приостановить до окончания 2013 года, ссылаясь на опасения по поводу финансовой стабильности вследствии размера баланса. Один член выступает против любых дополнительных покупок.

У рынков возникло ожидание, что программа QE4 не будет бессрочной, и будет завершена до окончания этого года.

Статистика, особенно по занятости, должна по идее укрепить эти ожидания.

Странно, что сомнения членов Комитета так разнятся с принятыми на заседании очень ответственными решениями.

Мое мнение, что это продолжение манипуляций рыночным сознанием.

Это вербальные интервенции, но в более изощренной форме.

Это было сделано с какой-то целью. С какой? – Мне не совсем понятно. Может быть, немного поддержать краткосрочные ставки – несколько ослабить «финансовые репрессии».

Сегодняшнее решение по ставке, как ожидается, не должно принести неожиданностей.

Прессконференции не будет, обновления экономических прогнозов тоже. Если будут какие-то изменения в заявлении Комитета, то они будут минимальны.

Скорее всего эффект от заседания будет чуть «голубиным» и окажет нейтральное воздействие на рынки.

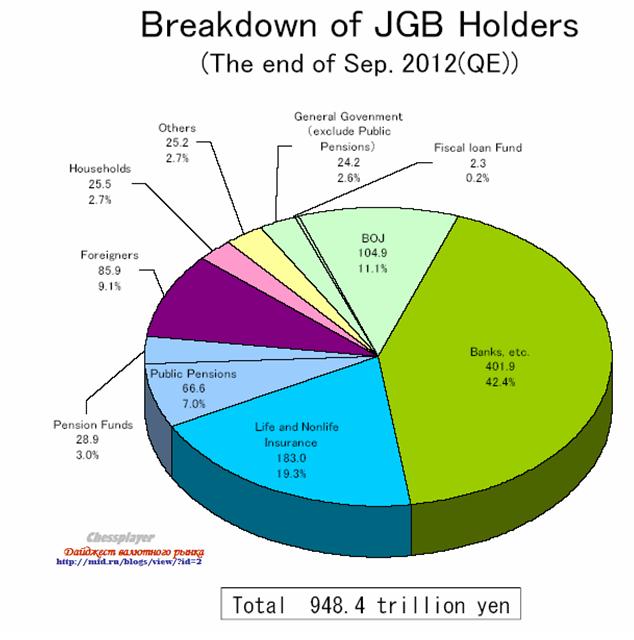

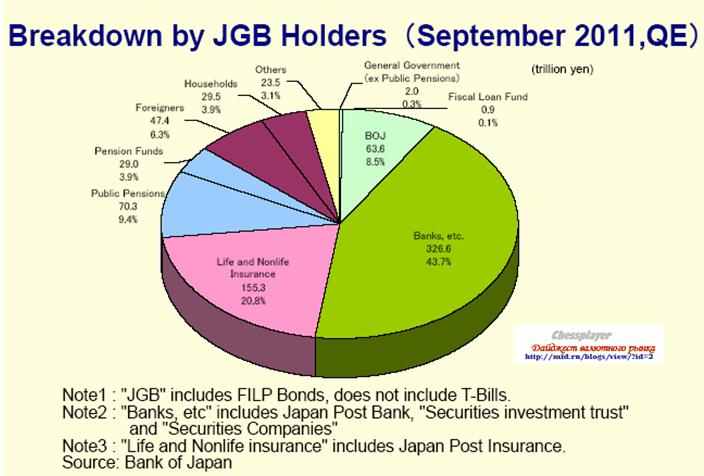

Структура держателей госдолга Японии на конец сентября 2012 года.

А такой она была годом раньше.

Доля иностранных инвесторов среди держателей японского госдолга выросла с 6,3% до 9,1%, но остается мизерной в сравнении с США, Великобританией, другими странами.

Большая часть депозитов населения вложена в японский госдолг.

Японское правительство и Банк Японии никогда не допустят роста процентных ставок по госдолгу. Это смертельно опасно для японского бюджета.