Двумя важнейшими событиями для USD на этой неделе являются nonfarm payrolls ( в пятницу) и минутки ФОМС ( в среду).

Минутки ФОМС

Kathy Lien считает, что минутки ФОМС могут привести даже к более сильным рыночным движениям, чем nonfarm payrolls из-за того, что минутки могут содержать следы обсуждения планов сворачивания taper.

Как известно, Бернанке, предположил, что покупки будут уменьшаться на 10 млрд. долларов в месяц. Но Бернанке с 1 февраля уйдет со своего поста, и принципиальное значение будет иметь мнение других членов ФОМС.

Возможно, что это мнение будет выражено в минутках ФОМС.

Поэтому сегодня после 23.00 по Москве может быть сильное движение на валютном рынке.

Я ожидаю dovish (голубиный) тон минуток, что будет негативно для USD. Затем в пятницу выйдут nonfarm payrolls, которые могут оказаться лучше ожиданий, что окажется позитивным для USD.

Nonfarm payrolls

Nonfarm payrolls, которые выйдут в эту пятницу, тоже будут играть большую роль в том, как рынки будут обыгрывать планы дальнейшего taper.

Согласно вышедшим в понедельник данным ISM непроизводственного сектора, бизнес-активность в этом секторе слегка замедлилась, но компонента рынка труда при этом продолжала расти.

Индекс активности в непроизводственном секторе слегка упал – с 53,9 до 53, но компонента рынка труда при этом скакнула с 52,5 до 55,8.

Поскольку экономика США является экономикой с преобладанием сервисных услуг, компонента рынка труда непроизводственного сектора имеет очень сильную корреляцию с nonfarm payrolls.

Компонента занятости Non-Manufacturing ISM

Так выглядела компонента занятости индекса деловой активности в непроизводственном секторе США с 1998 года.

На рисунке явственно просматривается тенденция к улучшению.

Kathy Lien считает, что nonfarm payrolls могут преподнести позитивный сюрприз, что создаст дополнительный спрос на американские доллары.

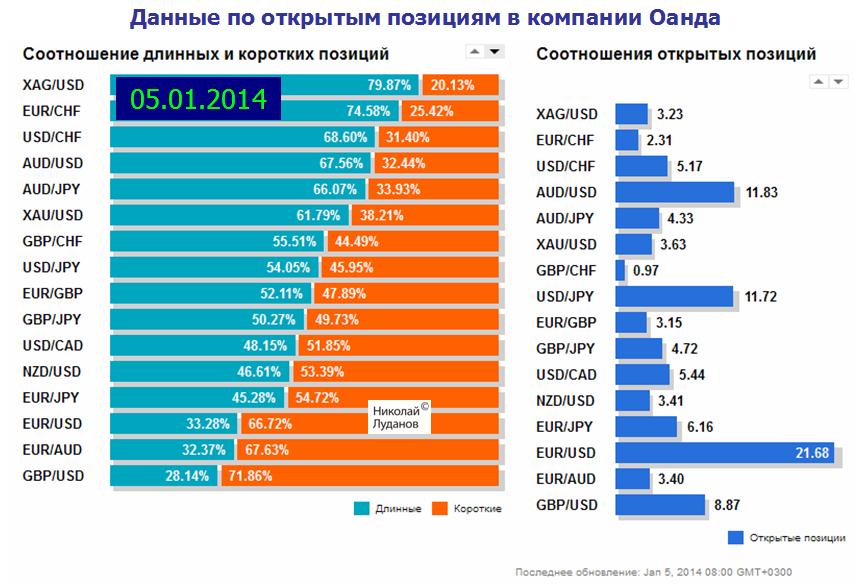

На следующем рисунке представлено изменение позиций ритейла по основным валютным парам за неделю.

Есть определенные странности, которые указаны на рисунке.

Во-первых, это очень странное поведение ритейла в паре USDJPY в Dukaskopy. Тем не менее, выводы о неадекватности делать пока рано. Если дальнейшее движение подтвердит правильность их выбора, то можно будет сделать вывод, что в Dukaskopy «умный» ритейл.

Также интересно резкое сокращение шорта в Admiral Markets в паре EUROUSD. Преобладание очень краткосрочного спекулянта?

В целом, изменения в позициях ритейла в этих трех компаниях выглядят адекватными.

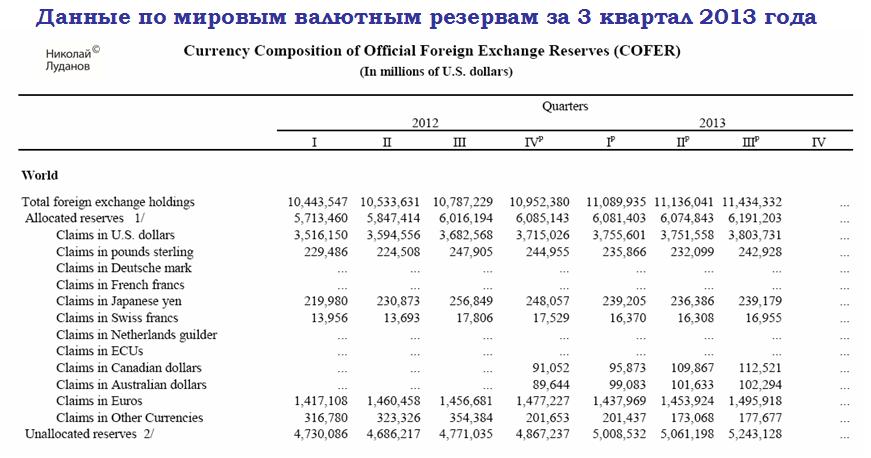

За третий квартал 2013 года они увеличились с 11136 млрд. долларов до 11434 млрд. долларов (+2,68%).

Это самый крупный рост со 2-го квартала 2011 года.

Что касается структуры валютных резервов, то она не претерпела существенных изменений. Доля USD составляет порядка 61% от общих резервов, EURO держится ниже 24%.

При этом количество EURO в распределенных (allocated) валютных резервах возросло на 2,9%, а USD на 1,3% от предыдущего квартала. Существенная часть этого роста произошла за счет увеличения курса EUROUSD. В третьем квартале EUROUSD вырос на 3,93%.

В целом, данные свидетельствуют о том, что управляющие валютными резервами несколько изменили в позитивную сторону свое отношение к EURO.

В сочетании с наиболее позитивным среди крупных развитых стран платежным балансом это, несомненно, является позитивным долгосрочным фактором для EURO.

В следующей таблице собраны основные прогнозы по росту экономики и по CPI.

Самый сильный рост ожидается в Америке.

Обратите внимание на прогнозы CPI

еврозоны в 2014-2015 годах. Citi ждет развития дефляционных процессов. Слабый рост экономик при этом правда сохранится.

Швейцария. Последовательный рост CPI Швейцарии в 2014-2015 годах почти до 1% годовых

Отметим, что при CPI Швейцарии в 1% Банк Швейцарии с гораздо меньшей решимостью будет поддерживать привязку EUROCHF к 1,20.

На втором рисунке представлены прогнозы команды Citi Research по процентным ставкам, по доходности 10-летних государственных облигаций ряда стран и по главным валютным парам.

Мы видим общий цикл повышения доходности долгосрочных государственных облигаций.

При этом в течение 2014 доходности останутся примерно на текущем уровне, но затем будут постепенно расти со скоростью в 30 пунктов в год для США; для других стран поменьше.

У меня большие сомнения, что Банк Японии позволит доходности по 10-летним бумагам вырасти до 1,25%-1,5%.

В оригинальной статье (ссылка в начале) есть еще несколько полезных графиков.

Как мы видим, позиции во всех этих трех брокерах достаточно схожие. Везде ритейл стоит достаточно сильно в лонге по американскому доллару против EURO, против GBP, против CHF. Примерно нейтральная позиция у ритейла в паре USDJPY.

Повсеместно ритейл в лонге по австралийцу против USD.

Информацию о позициях ритейла в разное время можно посмотреть по теге Forex-ритейл

Oanda помимо соотношения позиций по отдельным парам дает нам соотношение открытых позиций в различных парах к общему объему открытых позиций.

Как обычно, в конце года крупные инвестиционные дома раздают направо и налево прогнозы на будущий год.

Среди них и Goldman Sachs, который, как я неоднократно отмечал на блоге, занимает особое место среди крупных участников.

В целом можно дать положительную оценку качеству прогнозов Goldman Sachs в этом году.

Во всяком случае, Goldman Sachs один из немногих инвестиционных домов в течение года положительно оценивал перспективы EUROUSD. Так и вышло.

Почти все приведенные далее прогнозы ранее были опубликованы в «оперативной аналитике».

Goldman Sachs о EURO

В этом году главный валютный стратег Goldman Sachs Томас Столпер (Thomas Stolper) был одним из немногих, кто почти весь год занимал твердую бычью позицию по EURO.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

НА мой взгляд важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Комплексный прогноз на 2014 год от Goldman Sachs

В следующей таблице собраны прогнозы Goldman Sachs на будущий год по американской экономике и по основным финансовым активам.

Фед может воздержаться от taper, но при этом дать сильный сигнал рынкам о том, что уменьшит объем покупок в начале 2014 года. Это один из наиболее вероятных сценариев, поддерживаемый многими экономистами, которые считают, что Бернанке не захочет приостанавливать ралли Санта-Клауса.

Это будет означать, что taper начнется в январе или марте.

Kathy Lien ожидает, что в этом случае сперва доллар распродастся, но в зависимости от силы комментария, который Бернанке сделает во время прессконференции, восстановит затем часть потерь.

Scenario #3 - Taper $5 - $10B, No Guidance - есть taper, нет guidance

Если Федрезерв осуществит taper в декабре и представит ясный план, как он собирается уменьшать объем покупок в ближайшие несколько месяцев, то это вызовет покупкц доллара, а акции будут агрессивно распроданы.

Это сценарий с наименьшей вероятностью.

Я бы поставил вероятность различных сценариев в следующем порядке.

2-3-1. Вариант 4 кажется мне совсем нереальным.

Я бы добавил еще сценарий №5 – вариант сценария №3

Микросокращение в размере 5-10 млрд. долларов + очень dovish комментарий или forward guidance.

«В феврале 2013 года на выкуп акций американскими корпорациями было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

Таким образом, был установлен исторический рекорд по выкупу американскими корпорациями собственных акций».

Cash flows в размере 100 млрд. долларов – это очень серьезная сумма, способная поднять доллар относительно других валют, и, прежде всего, EURO и GBP, на 2-3% при прочих равных условиях.

По аналогии с прошлыми годами, и учитывая всеобщий позитивный настрой по отношению к американским акциям, предположу, что основной процесс репатриации прибылей с зарубежных счетов американских корпораций с целью выкупа акций случится в первом квартале нового года.

Это подкрепляет точку зрения, что в первом квартале вероятно возникновение сильного восходящего тренда по USD.

Возможно, что 2014 год станет началом двух-трехлетнего цикла укрепления американского доллара.