Вчерашняя коррекция, которая началась еще во время азиатской сессии и продолжалась вплоть до начала американской, была вызвана выступлением одного из руководителей BHP Billiton, в котором тот посетовал на уменьшение спроса на металл в Китае.

Американский рынок тоже открылся с гэпом вниз, но затем большая часть снижения к концу сессии была выкуплена.

Продолжается позитив в американском финансовом секторе.

В тоже время энергетический сектор и сектор commodities вызывают все больше опасений.

Греция, а также вся еврозона с ее долговыми проблемами на какое-то время ушли в тень.

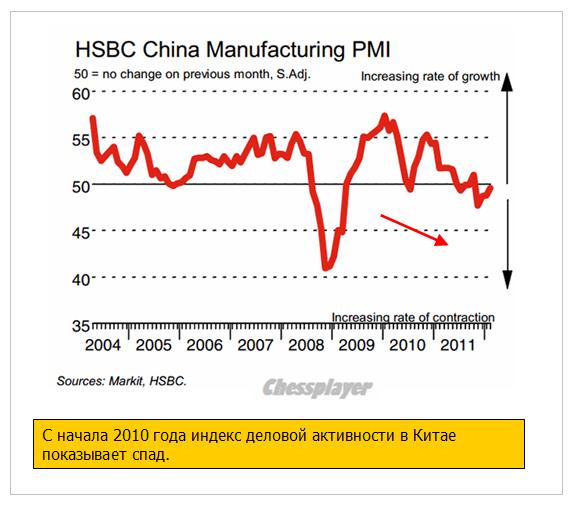

В центре внимания теперь Китай. Помимо смены экономических приоритетов выявились политические разногласия внутри элиты.

Картинка в Shanghai Composite очень похожа на разворотную.

Завтра в 6.30 по Москве выйдет индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC. Сейчас эта статистика приобрела особое значение и может вызвать сильную реакцию рынка.

Тренд в этом экономическом индикаторе очевиден. Если индекс завтра покажет продолжение снижения, то мы можем увидеть коррекцию в рискованных активах.

Думаю, что завтрашний выход PMI в Китае будет сдерживать сегодня рост на американском рынке, даже если тот случится.

Вопрос в том, что если значение PMI составит 48 или ниже, способно ли это развернуть среднесрочный восходящий тренд на фондовых рынках?

Думаю, что, скорее всего, этого окажется недостаточно. Драйвером для среднесрочного разворота ИМХО станут плохие данные по американской экономике.

Сегодня же в европейскую сессию в отсутствии статистики в еврозоне главными драйверами станут минутки Банка Англии (13.30) и проект бюджета страны на будущий год (16.30 по Москве).

Это событие может вызвать серьезное движение в GBP/USD, которое отразится на других USD-парах и риске в целом.

Вечером выступает глава ФРС Бен Бернанке, на речи которого рынки реагируют наиболее остро и здесь я не ожидаю позитива.

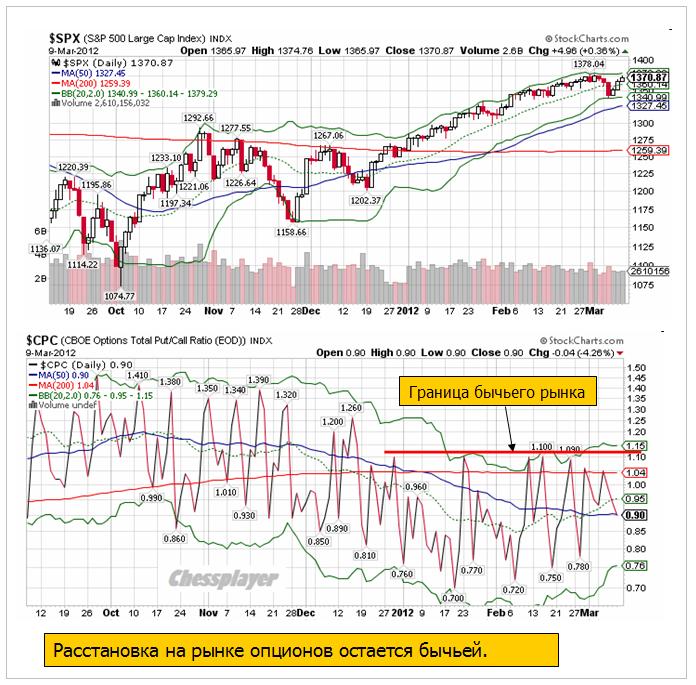

Put/call –коэффициент показывает рост медвежьих настроений на американском рынке акций, но до окончания бычьего рынка согласно этому индикатору еще далеко.

Полагаю, что завтрашняя статистика в Китае является достаточно серьезным фактором, который поставит барьер сегодняшнему росту рынка.

А далее многое будет зависеть от тех цифр, которые мы получим.

Art Cashin недоумевает: огромная гора кэша образуется от продажи US Treasuries, но никто не знает, куда она направляется.

После полугодового стояния в боковике на прошлой неделе мы увидели мощный всплеск волатильности на рынке американских казначейских облигаций.

Следующий на очереди – рынок акций. Возможно, что всплеск волатильности произойдет уже на этой неделе и естественно это будет коррекция рынка.

Сперва поговорим о рынках облигаций.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера...

Но в пятницу его политический оппонент Bo Xilai был снят со своего поста (не будет ли он назначен на новыйболее ответственный пост?) и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Графики доходности US Treasuries говорят нам о высокой перепроданности трежерей, но не говорят о намечающемся развороте.

В то же время анализ ETF облигаций дает нам четкую картину, указывающую на высокую вероятность разворота.

Вот, например, крупнейший фонд: TLT – фонд, инвестирующий в облигации со сроком погашения свыше 20 лет.

ETF – это конкретные денежные потоки. Поэтому им стоит доверять. В пятницу последовало касание 200-дневной скользящей средней, объемы за последние 3 дня примерно в два раза выше средних, разворотная свечная картина.

Все эти технические сигналы указывают на разворот.

Еще более отчетливая разворотная картина в SHY (1-3 year Bond fund).

У меня большие сомнения, что в ближайшие месяцы доходность US Treasuries будет расти. Даже если предположить, что на Ближнем Востоке начнется война, и цены на нефть взлетят до небес, скорее всего это вызовет укрепление доллара и уход инвесторов в облигации.

Полагаю, что в отношении рынка облигаций имели место определенные манипуляции; с тем, чтобы возбудить аппетит к риску.

См. воскресный вью рынка.

Там я также подробно рассмотрел не только американский рынок облигаций, но и другие рынки.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить, притом преобладает EURO-ликвидность.

Нет нигде в мире более емкого сегмента активов чем US Treasuries.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

С технической точки зрения вероятность разворота по рынку облигаций сейчас составляет - ну так процентов 90. Что я и показал в воскресном вью рынка.

И это окажет влияние на рынок акций!

Месяц назад я предсказывал рост волатильности по разным рынкам, поскольку ликвидности много и деньги будут метаться из актива в актив.

Сперва мы увидели абсолютно ничем не обоснованную мощную распродажу в драгоценных металлах, на прошлой неделе устроили такую же мощную фиксацию на рынке облигаций, теперь пришла очередь рынка акций.

Уж слишком спокойно здесь стало и слишком позитивны комментарии от аналитиков крупных инвестдомов.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, - так тот находится на многолетних, если не исторических минимумах.

Все уверены в росте, но покупать никто не хочет.

ATR составил в пятницу 4.5 пункта. Такой торговый диапазон бывает только в предпраздничные дни, когда трейдеры отсутствуют на торгах, но не в обычный день, каким была пятница. Это свидетельствует о том, что институциональная покупка отсутствует.

Я придумал название такому рынку: РЫНОК-СОМНАМБУЛА.

В то же время маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то сбыть свои лонги. И они боятся распугать своими продажами тех немногих, кто еще желает что-то купить.

При абсолютном, экстремально бычьем настроении покупатели отсутствуют на рынке.

Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться на 3%.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

На мой взгляд, естественной для коррекции выглядит цель 1320 пунктов по индексу S&P500. Пока я не вижу поводов для снижения ниже. Денег на рынке предостаточно, американская статистика пока позитивна – поэтому есть шансы, что после коррекции рынок продолжит рост. Теоретически есть некоторая вероятность, что вплоть до 1500 пунктов, хотя это будет зависеть от макроэкономических данных и от того, насколько быстро будет укрепляться курс доллара.

ИМХО риски разворота в полной мере проявятся только после 15 апреля.

Банковский сектор на базе положительных результатов стресстестов вырос на прошлой неделе на 8,79% и обеспечил львиную долю роста рынков.

Очень сильная перекупленность, и на этой неделе очень вероятна коррекция.

Если посмотреть на недельный график, то такой рост банковского сектора редко внезапно обрывается. И он еще не достиг уровней 2010 и 2011 года. До выхода квартальной отчетности еще есть возможность порасти - на мой взгляд, у банковского сектора есть потенциал роста до 52-54 пунктов.

Но это потом, а на этой неделе очень маловероятно, что он будет продолжать тащить рынок вверх.

Большую часть сегодняшнего воскресного вью рынка я посвящаю рынку облигаций. Поскольку на прошлой неделе там происходили очень сильные движения. Такие движения в US Treasuries происходят не чаще одного-двух раз в год.

Распродажа шла по всему спектру: доходности всех американских облигаций на прошлой неделе выросли.

Соответственно, рынки акций продолжили рост и доллар в четверг-пятницу слабел относительно других валют.

Не все рискованные активы росли: в основном рынки акций.

Важный вопрос: продолжится ли эта тенденция? От этого зависит, как поведут себя рискованные активы и доллар.

Здесь я дам очень нетривиальный способ технического анализа американского рынка облигаций – через ETF – фонды акций, инвестирующие в облигации. Графики цен самих облигаций даже близко не показывают, что там происходит.

Это в некотором роде мой ноу-хау.

Несколько пояснений по рисунку.

Фонды Barclays – главные из фондов ETF, инвестирующих в облигации.

На этом рисунке я специально привел фонды облигаций Barclays по всему спектру доходности.

Цены акций ETF облигаций на самом деле гораздо показательнее, чем цены самих облигаций, и уж тем более, чем их доходности.

Здесь применим в полной мере теханализ.

Важно, что здесь присутствует не только цены, но и объемы.

Максимальные объемы в фонде TLT (облигации со сроком погашения более 20 лет) – этот фонд играет самую важную роль.

Также большие объемы в ETF SHY (1-3 year) и IEF (7-10 year).

Как мы видим на этом рисунке, практически во всех ETF облигаций свечная картина имеет разворотный и совершенно бычий вид.

Цены акций двух фондов - один из них бенчмарк – TLT – затормозили на 200-дневной скользящей средней.

В таком виде я даю рисунок один раз для ясности. Совсем незачем все время смотреть все 5 фондов.

Вполне показателен будет такой график – с тремя фондами, представляющими все три сегмента американского рынка облигаций – краткосрочный, среднесрочный и долгосрочный и имеющих наибольшие объемы.

С технической точки зрения вероятность разворота по рынку облигаций составляет - ну так процентов 90. И это окажет влияние на рынок акций.

Следующий график – недельный; он показывает, что после сильного падения цены на US Treasuries выглядят в долгосрочной перспективе очень привлекательно по сравнению с ценами на акции. Обратите внимание на цену на USB (30-year US T-bonds) - где она затормозила.

Большинство аналитиков сходится во мнении, что причиной обвала на рынке казначейских облигаций стал вдруг внезапно пробудившийся аппетит к риску.

Я не буду полностью оспаривать этот тезис.

Он подтверждается тем, что мы увидели заметный рост доходности не только в американских облигациях, но и в германских и в японских.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера, на котором тот почти «каялся» за совершенные ошибки и по-видимому кто-то решил, что в Китае предстоит смена руководства. Но в пятницу его политический оппонент был снят со своего поста и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Таким образом, статус-кво по Китаю сохраняется и геополитический фактор риска ( сброс Китаем своих американских активов) утратил свое значение.

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Думаю, что маркетмейкеры использовали это обстоятельство, чтобы вышибить из рынка облигаций «слабые руки».

Куда же могут пойти деньги с американского рынка облигаций помимо рискованных активов, если предположить, что тенденция падения в трежерях продолжится?

В другие рынки облигаций могут?

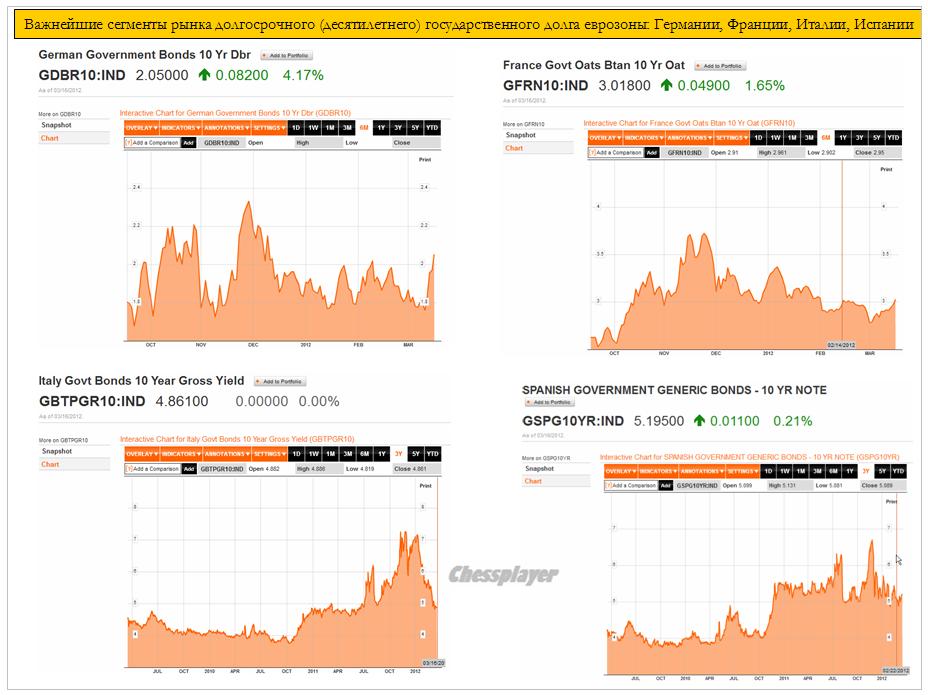

На рисунке внизу показаны 10-year облигации основных рынков еврозоны: Германии, Франции, Италии, Испании.

Как мы видим, не только в Германии - везде кроме Италии шел заметный рост доходности в последние дни. Не заметно, чтобы их покупали.

Облигации Италии и Испании условно можно отнести к рискованным активам, хотя это и активы с фиксированной и очень даже неплохой доходностью по сравнению с US Treasuries. Если их даже во время обвала на прошлой неделе не покупали – это о чем-то говорит...

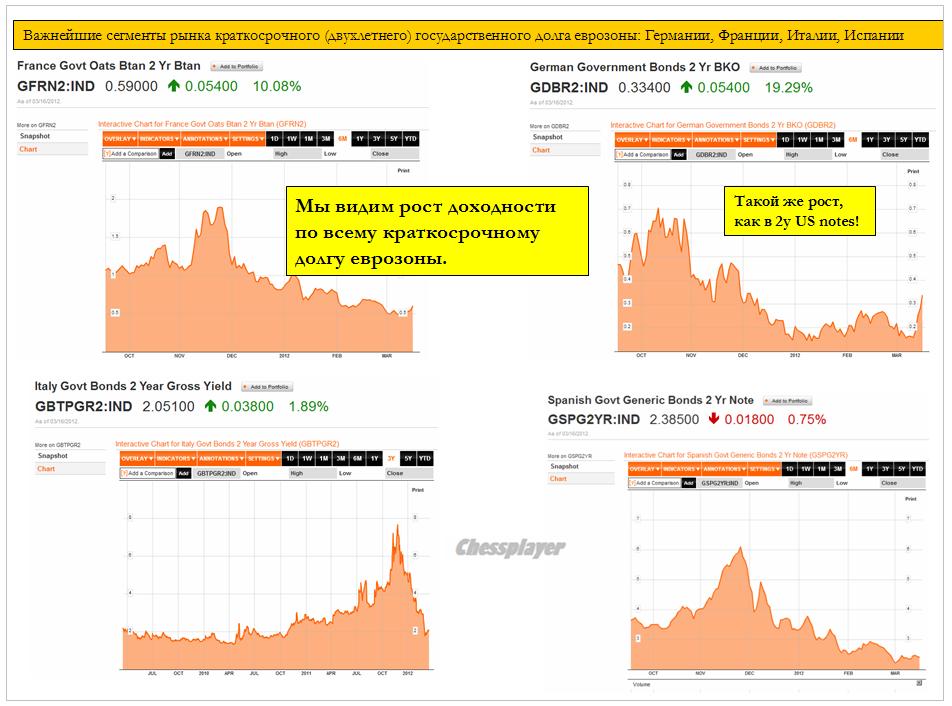

А как обстоит дело с краткосрочным спектром суверенного долга еврозоны?

Мы видим, что здесь везде шел рост доходности – аналогично краткосрочным бумагам США и Японии.

Это, кстати, и аргумент в пользу того, что снижение доллара в четверг-пятницу всего лишь коррекция.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

Писал по этой теме много на блоге и здесь останавливаться не буду.

Теперь вернемся к рынку акций.

Если приведенные выше рассуждения относительно рынка облигаций верны, то это создает предпосылки к коррекции на рынке.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

ATR составил в пятницу 4.5 пункта. Совершенно нереальная цифра! Рынок – полуживой. Рынок-сомнамбула.

Как я интерпретирую эту цифру?

Продавцов на рынке нет. Почему?

Большинство участников рынка, видя, как ведет себя рынок в последние месяцы, и зная причину такого поведения - уверены в продолжения роста.

Маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то их сбыть.

Но и покупателей тоже нет. Поскольку все понимают, что рынок будет ниже в этом году! Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться.

Этакая знакомая нам ситуация, когда верхи (маркетмейкеры) не могут, а низы (марионетки в классификации Голдмана) не хотят.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, так тот находится на многолетних, если не исторических минимумах.

Как я писал в пятницу:

Рынки потеряли страх.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

С учетом нарисованной мною здесь диспозиции на рынке облигаций, я полагаю, что вероятность коррекции на следующей неделе очень высока.

Будь я на месте маркетмейкеров, то наверно бы постарался устроить коррекцию в район 1320 пунктов, а затем отправил бы рынок на покорение новых максимумов под начало сезона отчетов.

В любом случае, мой среднесрочный прогноз остается прежним: я считаю, что рост может продлиться максимум до выхода предварительных данных по ВВП за первый квартал этого года, когда вновь на горизонте замаячит рецессия.

Ситуация на рынке акций неясная. Естественная после скачка во вторник коррекция оказалась очень несильной.

Рост, правда, идет в основном за счет двух секторов: банковского и технологического (Apple). Банковский сектор даже после грандиозного роста во вторник вчера сумел еще сделать +1,3%.

Настроения как на американской бирже (put/call-коэффициент), так и на германской (DAX) остаются бычьими, даже я бы сказал – пугающе бычьими.

Волатильность минимальная ( ATR) – что тоже в пользу роста.

Настроения на бирже DAX

Опрос базируется на оценках институциональных и частных инвесторов. Опрос проводится один раз в неделю биржей Deutsche Börse AG в отношении индекса DAX или Techdax – что с ним будет в ближайшие 30 дней – вырастет, упадет или будет совершать боковое движение?

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов.

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

В то же время транспортный индекс не может повторить максимумов, что вызывает сомнения в устойчивости восходящего тренда.

У рынка акций появился еще один мощный драйвер для роста.

АМЕРИКАНСКИЙ РЫНОК КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ

Вчера на американском рынке казначейских облигаций случился небольшой крэш. Такого сильного движения мы не видели, наверно, месяцев восемь.

Движение, как явствует из рисунка, идет по всему спектру бумаг – от коротких 2-year US notes до самых длинных 30-year.

Неправильно было бы объяснять столь мощное движение в US Treasuries только повышением аппетита к риску. Фондовые индексы растут, а как же золото и другие commodities? Они-то вчера падали.

Скорее всего, они связаны с Китаем.

Китай: придут ли новые хунвэйбины?

В Китае произошли перестановки в руководстве компартии и обострилось противостояние между кланами в правящей верхушке.

Новый руководитель Коммунистической партии Китая Bo Xilai является консерватором, действующий премьер Цзябао заговорил о возможности повторения культурной революции.

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства. Без этого бессмысленны экономические реформы.

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

В связи с этим на рынке возникли опасения: что будет делать Китай со своими вложениями в US Treasuries? Что в результате и спровоцировало мощные распродажи на рынке облигаций.

Политическое противостояние в Китае приобретает сильное значение и за ним теперь надо следить.

Думаю, что на таком фоне вчерашнее движение в US Treasuries имеет большие шансы продолжиться.

Вчерашние продажи на рынке облигаций носили какой-то панический характер.

Кто продавал? Думаю, что продавал, разумеется, не Китай. Продавали первичные дилеры, PIMCO, другие крупные фонды.

Такое сильное сильное движение чревато тем, что начнется просто повальное бегство из US Treasuries, а это уже чревато неприятностями для американского бюджета.

Важный вопрос: предпримут ли американские монетарные власти какие-то меры, и если предпримут, то когда?

Мое мнение: Федрезерв в состоянии держать процесс под контролем. В настоящий момент он выкупает большую часть долгосрочного спектра, у первичных дилеров на самом деле не так много бумаг, чтобы сильно волноваться. В крайнем случае, он может просто их собрать и объяснить – что этого делать не нужно.

Ему даже это в определенной степени выгодно, поскольку, таким образом, может быть остановлен процесс укрепления доллара.

Заодно удастся немного стравить давление в этом мегапузыре, которым является US Treasuries. Ставки остаются долгое время чрезвычайно низкими и это было ненормальной ситуацией.

Да, обслуживание долга станет несколько дороже, но стабильность важнее.

Если процесс ликвидации позиций на рынке облигаций примет устойчивый характер, то это будет способствовать скорейшему запуску программы QE3 с целью выкупа долгосрочного спектра бумаг.

Первичным дилерам нечего бояться!

Резюме: Фед не будет вмешиваться в процесс распродаж до поры-до времени и тот продолжится до достижения рынком облигаций более реалистичных по отношению к другим активам цен.

Это может краткосрочно стать неким заменителем количественного смягчения.

В этом случае мы должны увидеть временный разворот по доллару до момента прояснения ситуации в Китае и это будет стимулировать в течение какого-то времени продолжение восходящего тренда на рынках акций.

Сейчас на рынке есть некоторая перекупленность, но после ее устранения рынок на следующей неделе может продолжить рост; в основном ведомый банковским сектором и технологическим сектором.

В последний час вчерашних американских торгов вышла новость, которая буквально подняла рынок на дыбы.

JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов.

Американские трейдеры только успели вдохнуть, а выдохнуть времени не хватило. Сессия так и закрылась на максимумах.

И даже новость о том, что Citigroup и еще трем крупным американским банкам не удалось пройти стресстесты, - если судить по фьючерсам - не смогла погасить оптимизм от новости от JPM.

Банковский сектор вчера показал наибольший рост:

Новость кажется действительно сильной. Есть расчет на то, что примеру JPM последуют другие компании – а кэша у них предостаточно.

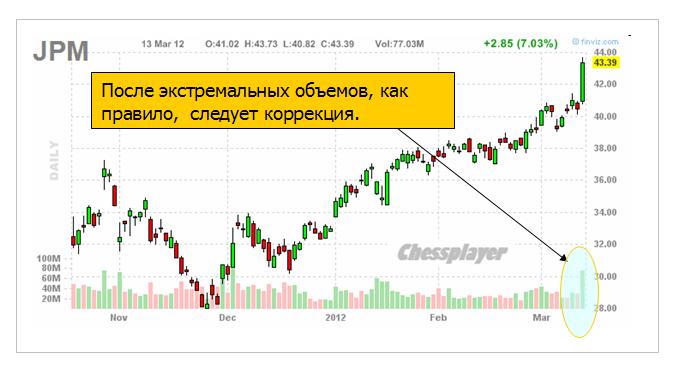

Сам JPMorgan вырос на 7% при близких к экстремальным объемам. Всех шортистов вынесло, да их, наверно, и немного было при нынешних рыночных настроениях-то.

После экстремальных объемов должна последовать коррекция, но дальнейшего роста я бы не исключал. Инсайдерский рост – вещь непредсказуемая. Это относительно краткосрочных перспектив.

Ожидаю коррекцию, возможно до конца недели.

Все это в целом можно отнести и ко всему банковскому сектору, и следовательно ко всему рынку – поскольку банковский сектор является локомотивом всего рынка.

Признаков среднесрочного разворота пока нет, хотя по идее они могут появиться в любой момент. Ситуация очень шаткая.

Но думаю, что полный разворот мы увидим позже: когда как из рога изобилия посыпется негативная статистика и особенно, когда выйдет предварительный ВВП за 1-й квартал этого года.

До этого момента будет волатильный боковик или даже рост.

Что касается выкупа акций JPMorgan, то есть несколько «но».

Во-первых, то, что JPMorgan изъявил желание их покупать, не обязательно означает, что он будет их покупать на текущих уровнях. Он будет покупать их в течение этого года и первого квартала следующего. Возможно, что он собирается их покупать на 10-15% дешевле?

В любом случае эта новость будет поддерживать курс акций JPM.

Хочу обратить внимание на следующие важные моменты в заявлении JPMorgan.

Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов.

Новая программа выкупа может быть приостановлена в любой момент.

По сути никакого нового байбэка нет. Это всего лишь свист, призванный привлечь внимание к акциям банковского сектора – рыночная манипуляция.

Во-вторых, дело в том, что те, для кого осуществляется этот байбэк, они уже давно сидят в акциях.

Скажите мне, пожалуйста: зачем компании, которая считается №1 на Уоллстрит, фактически контролирует мировой рынок деривативов объемом в 700 трлн. долларов, и если уж не первый среди Карабасов-Барабасов, то уж точно не второй - зачем этой фирме, которая может не только со своими акциями, но и с любыми акциями сделать все, что угодно – так уронить их об пол, что они просто рассыпятся – зачем этой компании выкупать свои акции задорого?

JP Morgan и Goldman Sachs – в моем представлении два главных члена «банды четырех» - крупнейших банков, управляющих мировой финансовой системой. И если Goldman Sachs отвечает, так сказать, за связи с общественностью, делегировав своих представителей в «мировые финансовые органы» ( Нью-Йоркский Фед, ЕЦБ), то JPM осуществляет общее руководство процессом и, прежде всего, через рынок деривативов, где у него открытых позиций на 70 трлн. долларов.

Все эти операции с байбэком на мой скромный взгляд означают лишь то, что у этой акции возникает мощный инсайдер, который способен как угодно манипулировать ценой на акции, поскольку у него преобладающий пакет и никто не способен с ним тягаться.

В этом, собственно, и состоит Geschaeft (бизнес).

Подведем итог: банковский сектор инициировал заключительную часть ралли манипуляцией с выкупом акций. Сколько продлится эффект? Ценовые уровни - указать совсем невозможно. По срокам – ИМХО не дольше 20 апреля.

Притом в любой момент рынок может рухнуть, поскольку ралли продолжается уже довольно долго, и среди трейдеров царит очень беспечная обстановка.

Среднесрочно я ожидаю продолжения роста. Имеются отдельные медвежьи признаки – о них я писал вчера, но они пока слабы.

Зато есть признаки роста: в т.ч. продолжающийся переток денег в рискованные активы – в данном случае акции. Поскольку они менее подвержены негативному влиянию укрепления доллара; в отличие от commodities.

Признаки следующие:

1.кэрритрейд из йены в доллар

Здесь есть элементы интервенций BOJ, но все-таки, кажется, реально идет процесс перетока денег из малодоходных JGB (японских бондов) в рискованные активы.

2. уплощение кривой доходности (рост доходности в результате продаж краткосрочной части) US Treasuries и общий рост доходностей всего спектра.

2 последних признака подскажут нам, когда ждать разворота.

7 марта после самого сильного падения за последние три месяца я продолжал считать, что рынок останется бычьим и писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Как мы видим, за следующие три дня рынок вернулся к уровням начала недели. Неделя закрыта с символическим ростом, и графически картина выглядит вполне по бычьи.

Put/call –коэффициент не выходит за границы 1,10 – что тоже дает нам бычью расстановку сил на рынке опционов.

Но действительно ли рынок находится в фазе роста?

На рисунке видно, что ленты Боллинджера практически выровнялись в горизонтальном направлении и сузились. Они указывают на формирование боковика в диапазоне 1340-1380 пунктов.

Теперь что от быков, что от медведей требуется определенное усилие, чтобы прорваться за пределы этого диапазона.

Посмотрите на закрытия по индексу S&P500 последних четырех недель: 1361,33, 1365,78, 1369,72, 1370,75. За четыре недели рынок продвинулся менее, чем на 1%.

Последняя неделя, кстати, была первой, когда индекс S&P500 не обновил максимумы.

EURO и некоторые рискованные валюты (не все) во время роста на прошлой неделе корректировались, что тоже вызывает определенные сомнения в этом росте.

Рынок вступил в фазу прогонки; о чем я кстати писал еще пару недель назад.

Во время фазы «прогонки» риск в находится в режиме «включено», рынок остается бычьим, но идет раздача лонгов. Фаза прогонки рынка уже идет почти целый месяц, но может продлиться еще 1-2 месяца. При этом как может быть рост, так его может и не быть. Это почти непредсказуемо.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Дефолт Греции ( это только первый – впереди будут еще – но не скоро) наконец состоялся, но он является управляемым, и банковская система еврозоны к нему сейчас очень хорошо подготовлена.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок.

Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке.

Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС.

На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался.

Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился.

Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3.

ЗАСЕДАНИЕ ЕЦБ:

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую.

В ближайшие недели доминирующей темой для рынков станут данные экономики. Чуть позже – в конце марта-начале апреля начнут играть роль риски в связи с выборами в Греции и Франции.

Основные события на этой неделе от Блумберга

Реакция американского рынка на позитивные данные по занятости на этот раз была логична.

Есть такой условный рыночный рефлекс, к которому нас приучили и приучают.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Если американская статистика по занятости не врет, то данные действительно показывают положительные сдвиги в американской экономике. Главное, что улучшение отмечено в частном секторе, а в государственном секторе количество занятых снижается. Так что недооценивать статистику тоже не стоит.

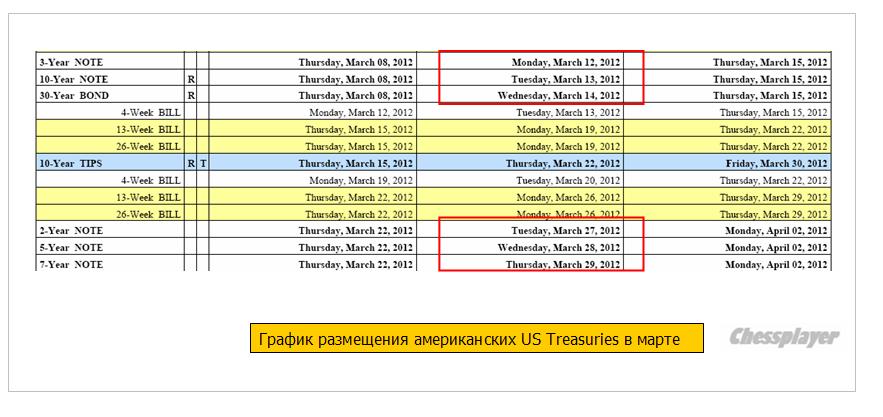

Начавшаяся неделя – первая неделя календарного цикла по размещению US notes и US bonds.

12-14 марта соответственно размещаются 3,10,30-year US Treasuries.

На рисунке внизу показан график размещения американского госдолга в марте.

Значение для рынков имеет только размещение среднесрочного и долгосрочного долга ( от 3-х лет). Векселя (bills) в настоящий момент равнозначны кэшу.

Размещение US notes и US bonds, как я уже неоднократно писал, - неблагоприятное время для лонгов.

Хотя, естественно, это нельзя воспринимать как аксиому, поскольку, разумеется, есть много других факторов.

Ликвидность, например или курсы валют.

Ликвидность сейчас очень высокая и это позитивно для рискованных активов.

Что касается валютного рынка, то тренд по ослаблению EURO оказывает негативное влияние на рискованные активы.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

На этой неделе более вероятна небольшая коррекция.

Вчерашнее падение на Уоллстрит, также как и на других биржевых площадках, было наиболее сильным за последние 3 месяца. Хотя для S&P500 это было всего -1,5%. На других площадках падение было сильнее: DAX – 3,4%, ММВБ – 4,6%.

DAX выдал ударный медвежий день, пробил сильную поддержку и нарисовал технический сигнал разворота. В американских акциях мы вчера не увидели пробитий каких-то принципиальных уровней.

Ослабление национальной валюты, а для Германии национальной валютой пока является EURO, позитивно для экономики и фондовых активов этой страны. Поэтому мне странно видеть, что DAX слабее S&P500. Не исключаю, что это было сделано специально маркетмейкерами, чтобы выбить кого-то из лонгов. Я не понимаю смысла продаж DAX при таком огромном объеме EURO-ликвидности ( об этом будет дальше).

На мой взгляд, вчера конкретного повода к сильным распродажам не было. Я бы сказал, что это была усталость. Усталость от долгого непрерывного роста.

Тем опасен и неприятен такой маловолатильный рынок, что один день может убить рост предыдущих пары недель. В то же время каких-то очень уж серьезных объемов на американском рынке не было. Было средние объемы, характерные для прошлого года.

Технически вчерашнее падение S&P500 выглядит как нормальная коррекция к непрерывному росту. Индекс S&P500 вчера затормозил на нижней ленте Боллинджера, не повредив ее.

Put/call-коэффициент пока остался в границах бычьего рынка.

Реальной причиной могло быть укрепление доллара. Но как мы видим на рисунке внизу, рынки способны расти и при падающем EURO/USD ( аналог индекса доллара).

Все определяет ликвидность. А с ликвидностью пока все в порядке.

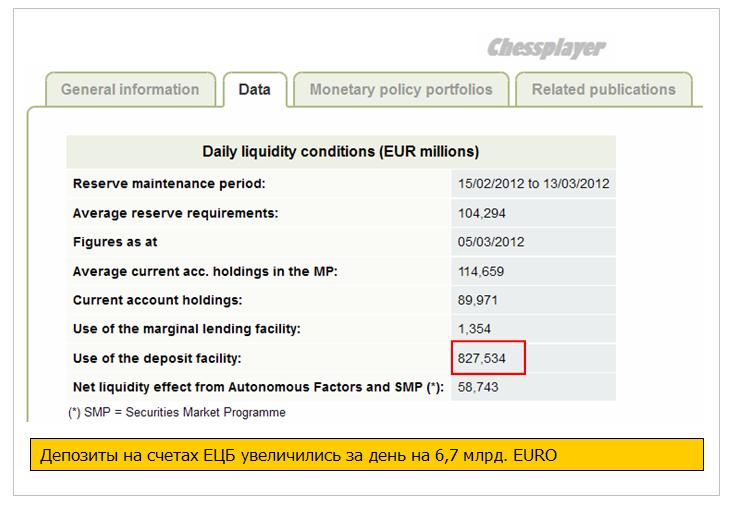

Количество денег на депозитах ЕЦБ в очередной раз выросло.

Еще 27 февраля я писал:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

... в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

Прошедший LTRO заставляет внести коррективы в этот тезис. Возможно, ралли еще не закончилось, продолжится, и не один месяц. Слишком много на рынке избыточной ликвидности.

А пока мы наблюдаем начало первой мало-мальски серьезной коррекции с ноября месяца. Возможно, что она окажется более продолжительной и более глубокой, чем мне кажется. Следующая неделя важна с точки размещения американского госдолга ( во вторник размещаются 10-year US notes). Это было темой моей статьи:

Такие недели часто сопровождаются распродажами в рискованных активах.

Но ронять рынки искусственно, чтобы размещение американского госдолга ( речь не идет о векселях) прошло успешно, на мой взгляд на этот раз совсем не обязательно, поскольку избыточная ликвидность настолько велика, что проблем с размещением US notes и US bonds не будет в любом случае.

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос должен проясниться достаточно скоро – возможно даже в конце этой недели.

Четверг – это не только Международный женский день, но и День «прощения греческого долга». Не все. правда, согласны прощать его на тех условиях, которые прописали европейские чиновники.

Мне встречались оценки, что дефолт Греции приведет к потере G14 ( это 14 крупнейших в мире банков) около 1 трлн. долларов на рынке деривативов. Не берусь судить, насколько это правдоподобно. Но если это - правда, то вероятность неуправляемого дефолта Греции выглядит еще более маловероятной. G14 этого не допустит.

Тем не менее, я бы рекомендовал вам по возможности сократить позиции к середине завтрашнего дня и переждать решение вопроса по греческому PSI вне рынка.

Статистика в еврозоне вчера была негативной и это предопределило негативное течение европейской сессии. Америка тоже открылась в минусе и проторговалась всю сессию в отрицательной зоне, но минус для двух основных американских индексов оказался очень-очень умеренным: S&P500 = -0,39%, а Dow – всего -0,11%.

Больше потери были в индексе NASDAQ – из-за малообъяснимых распродаж в Apple.

Индекс S&P500 даже не проколол 20-дневную скользящую среднюю.

Торговый диапазон в S&P500 составил всего 10 пунктов – прежняя тенденция сохранилась.

На самом деле это типичное начало недели со слабоположительным закрытием и повторение начала двух предыдущих недель.

Если сценарий предыдущих двух недель повторится, то минимумы этой недели мы уже видели, максимумы составят примерно 1380 пунктов, а закрытие произойдет где-то в районе 1373-1374 пунктов.

Предпосылки для осуществления этого сценария имеются. Во-первых, на этой неделе нет размещения американских US notes и US bonds.

Укрепление доллара относительно EURO при сохранении статус-кво относительно рискованных валют тоже будет позитивно для фондовых рынков.

EURO/AUD вырос на этой неделе на 140 пунктов. Эта пара сильно коррелирует с риском.

Объективно у EURO нет никаких оснований в настоящий момент быть сильнее AUD.

Ликвидность на очень высоком уровне; прежде всего в EURO.

Депозиты на счетах ЕЦБ установили очередной рекорд: 820,8 млрд. EURO. Это 1 трлн. 083 млрд. долларов.

Эти деньги являются очень важным рыночным фактором. Они не могут там висеть в таком объеме полгода-год, поскольку приносят убыток их владельцам. Большая часть этих денег – это кредиты от LTRO, взятые под 1%, а ЕЦБ платит по депозитам 0,25%.

Но это полбеды.

Куда важнее, куда будет в ближайшее время направлен EURO/USD. Если в ближайшие месяцы EURO/USD будет снижаться, то депозиты в ЕЦБ будут приносить убыток еще и за счет курсовой разницы.

Самый важный вопрос: куда двинутся деньги с депозитов ЕЦБ?

В двух статьях я обрисовал примерно возможную диспозицию для среднесрочного движения этих денег.

В еврозоне имеются возможности для инвестирования, но явно недостаточно привлекательных и надежных активов для такого количества денег.

Главный вектор движения этих денег – это среднесрочный и долгосрочный американский госдолг. Это будет длительный процесс, и он предопределит продолжительный кэрритрейд из EURO в USD в ближайшие недели.

Также я ожидаю кэрритрейда по направлению из EURO в JPY. Хотя ставки доходности по японским бондам невелики, но это второй по качеству рынок госдолга в мире.

В данный момент привлекательность этого рынка прежде всего определяется курсовой разницей EURO/JPY и USD/JPY.

И что важно, рынок японского госдолга – второй по объему!

А то, что отношение госдолга к ВВП – 235%? Кого это сейчас волнует!

А что рискованные активы? Это вопрос очень сложный и неоднозначный. Поскольку действуют два разнонаправленных фактора. С одной стороны – укрепление доллара негативно для рискованных активов. С другой, ликвидность столь велика, что она даже при сильном долларе будет продолжать надувать пузыри в золоте, металлах, нефти и других commodities.

Какие-то фондовые рынки при этом тоже будут выглядеть сильно.

ОТЛИЧИЕ ЭТИХ РЫНКОВ ОТ РЫНКОВ ОБЛИГАЦИЙ В ТОМ, ЧТО ИМИ НАМНОГО ЛЕГЧЕ МАНИПУЛИРОВАТЬ.

В общем и целом на рынках рискованных активов я ожидаю слабоположительную динамику либо боковик при высокой волатильности.

На этой неделе против сценария роста фондовых рынков только возможные эксцессы, связанные с Грецией.

Основные события здесь будут разворачиваться в четверг-пятницу. Ситуация вокруг этой страны настолько мутная, что я, честно говоря, перестал понимать, что там происходит. Вопрос со вторым пакетом помощи до конца не решен, а европейские чиновники заговорили о третьем пакете помощи.

Я все больше начинаю воспринимать ситуацию вокруг этой страны как новостной шум.

ЕВРОЭКВИВАЛЕНТЫ И АРХИВАЖНЫЙ ГРАФИК, ХАРАКТЕРИЗУЮЩИЙ ДИСПОЗИЦИЮ АКТИВОВ.

Поскольку EURO на какое-то, но достаточно продолжительное время становится валютой фондирования, важно наблюдать не просто за ценами на активы, а на цены, выраженные в EURO-валюте. Такие цены я называю евроэквивалентами.

Я о них уже раньше писал, но сегодня остановлюсь на этой теме подробнее.

Хочу сравнить цены на различные активы, выраженные в евроэквивалентах, чтобы оценить, так сказать, их привлекательность.

Наиболее крупным по объему и важным с точки зрения инвестирования является рынок долгосрочных US notes и bonds. Можно взять для сравнения как 10-year, так и 30-year, но я предпочитаю 30y.

Поскольку: 1.они более волатильны, 2.их общее количество больше, чем 10-летних. 3. они сильнее коррелируют с USD.

Другим таким активом является индекс S&P500. Здесь тоже все понятно: это бенчмарк крупнейшего в мире фондового рынка.

Третий актив, который я возьму – индекс DAX. Как некий индикатор фондового рынка еврозоны. Немецкий рынок акций наиболее стабильный и наиболее капиталоемкий, поэтому логично его использовать в качестве бенчмарка.

Для DAX, разумеется, использовать евроэквиваленты не нужно, поскольку цены на акции немецких компаний выражены (пока) в EURO.

Еще следовало бы взять 4-й актив – некие усредненные EUROZONE-бонды. Но здесь проблема – уж слишком они разнородны. Трудно привести под один знаменатель облигации Германии, Франции, Италии, Испании и Португалии.

Здесь нужен отдельный анализ, который я проведу на следующей неделе.

Ограничимся тремя активами.

Вот этот чрезвычайно важный график, показывающий изменение цен на три наиболее капиталоемких сегмента финансовых активов.

Этот график дает картину фундаментальной диспозиции активов.

Во-первых, отметим, что S&P500/EURO и DAX торгуются относительно синхронно.

По сравнению с весной 2010 года индекс DAX имеет определенный апсайд (потенциал роста) по сравнению с S&P500/EURO.

Укрепление USD негативно для американского рынка акций. Парадоксально, но, тем не менее, мы видим, что с конца августа S&P500/EURO изобразил очень сильный тренд – порядка 30% роста. Объясняется это тем, что сработал с некоторым периодом задержки положительный эффект как от самого QE2 (стимулирование экономики привело к росту прибылей американских компаний), так и от его прекращения (цены на энергоносители снизились) .

Впервые на моей памяти падение EURO вызывается его избыточным предложением, а не рыночным сантиментом (европейский долговой кризис). Шутка ли – 600 млрд. EURO новых кредитных денег закачали в финансовую систему в течение двух месяцев.

Важно: в период, когда EURO становится валютой фондирования, показатель АКТИВ/EURO является более важным, чем просто АКТИВ.

.

Вопрос: Как вы думаете, почему в настоящий момент Билл Гросс и К (PIMCO) под завязку загрузились US treasuries и MBS и даже привлекли для этого кредиты на сумму порядка 50 млрд. долларов?

Они рассчитывают на рост стоимости американских облигаций и снижение их доходности?

Доходность 10y – 2%, а 30y – 3%. Это нереально низкая доходность для облигаций страны, имеющей госдолг больше 100% ВВП, притом имеющей очень большую долю иностранных держателей госдолга ( не надо сравнивать с доходностями японских JGB – там госдолг в основном сосредоточен внутри страны).

Так на что рассчитывает Билл Гросс? На что он делает ставку?

СТАВКА НА РОСТ ДОЛЛАРА.

Можно получить очень приличный доход от курсовой разницы.

Нет никаких сомнений, что избыточная ликвидность в EURO ( на пятницу на депозитах ЕЦБ находилось 777 млрд. EURO) приведет к снижению его курса и укреплению доллара.

Что может помешать росту курса доллара? Только новая программа количественного смягчения со стороны ФРС.

Монетарным властям США не очень нравится, когда курс доллара высокий.

Есть ли предпосылки для ее запуска в ближайшее время?

ЭКОНОМИКА

Рост ВВП за 4-й квартал – 3% - прекрасно. Прибыли американских корпораций – пока вполне приемлемо. Уровень безработицы – движется в правильном направлении.

УРОВЕНЬ ИНФЛЯЦИИ

Остается на приемлемом уровне, но не низок. Цены на энергоносители в последнее время растут из-за проблем с Ираном.

ФОНДОВЫЙ РЫНОК: на хаях с лета 2008 года.

Ни с какой стороны не просматривается предпосылок к близкому запуску новой обычной программы QE3.

ИМХО: даже в июне QE3 не будет.

Квази QE, например покупка MBS, на что рассчитывает Билл Гросс, - возможна. Но она имеет совсем другое влияние на рынки и тоже позитивна для доллара.

Чтобы появились предпосылки, темпы роста ВВП должны упасть, безработица вырасти, фондовые рынки скатиться – я не знаю куда – на 1200 пунктов по индексу S&P500 хотя бы...

Есть еще одна - скрытая причина для запуска обычных программ QE ( покупка US Treasuries), о которой как-то не принято говорить. Это если не самая важная причина, то одна из самых важных.

Это поддержание стабильности долгосрочного спектра US Treasuries.

С ноября 2010 года Фед выкупает порядка 80% выпуска этого типа облигаций. Стабильность долгового рынка определяет стабильность доллара, как мировой резервной валюты.

Поскольку теперь большая часть долгосрочного долга сосредоточена в руках по сути госструктуры, которая никогда не будет их продавать, а будет держать до погашения, эта часть долга значительно повысила свою надежность и приблизилась по этому параметру к краткосрочной части спектра.

Перспектива повышения курса доллара делает ее еще более привлекательной.

Так что с этой стороны тоже нет предпосылок для запуска новой программы QE. Мало того, с моей точки зрения, акцию ЕЦБ по предоставлению ликвидности нужно использовать и затянуть начало QE3 по максимуму. Пускай, как можно больше этих денег уйдет в американский госдолг – вот для этого в настоящий момент действительно есть предпосылки. Разве это будет плохо для американских монетарных властей?

После насыщения наиболее привлекательных долговых рынков еврозоны, которое уже близко к завершению, вся эта масса свободного кэша - евровалюты хлынет на наиболее емкий американский рынок долга и этот процесс будет продолжаться до тех пор, пока избыточная ликвидность в EURO не уменьшится до какого-то более оправданного уровня.

Доллары от кэрриттрейда будут поступать не только в долгосрочную, но и в краткосрочную часть спектра US Treasuries, снижая их доходность.

Облигации со сроком погашения до 3-х лет как США, так и еврозоны сейчас являются разновидностью кэша. Облигации США при этом будут еще приносить прибыль за счет курсовой разницы.

На рисунке внизу видно, что этот процесс уже начался.

Анализируя евроэквиваленты, можно сделать другие практически важные для торговли выводы.

Целесообразно было бы рассмотреть и другие евроэквиваленты. Золото, серебро, NIKKEY. Но это как-нибудь в следующий раз...

Еще один практически важный вопрос я хотел затронуть в этой статье. Возможно, эта информация окажется полезна для тех, кто занимается интрадеем.

Ведь вы заплатили 30р, чтобы прочитать эту статью. Мой долг - их полностью отработать!

Где будет в ближайшее время лучше динамика – в S&P500 или в DAX?

Во-первых, если брать последние три года, то DAХ несколько недооценен относительно S&P500 (как просто индекса, так и относительно евроэквивалента). Во вторых, путь на германскую биржу для новых EURO ближе, чем на американскую. Свой рынок понятнее крупным европейским игрокам.

Слабая валюта позитивно влияет на экономику этой страны. В перспективе показатели германских компаний улучшатся, а американских компаний ухудшатся.

Ну и если рассмотреть с точки зрения евроэквивалентов, то определяющим становится не S&P500, а S&P500/EURO, который может расти не только за счет роста числителя, но и за счет снижения знаменателя.

Если сихронность поведения S&P500/EURO и DAX будет сохраняться, то и с этой стороны DAX должен быть сильнее S&P500.

Таким образом, можно сделать важный вывод о внутридневных циклах.

В случае дальнейшего снижения EURO/USD, а с очень большой вероятностью стоит ожидать именно такого развития событий, мы будет иметь более лучшую динамику рынков в европейскую сессию, и худшую в американскую.

Скорее всего, в европейскую сессию DAX будет расти, а с ним будет расти фьючерс, а в американскую сессию рынки будут корректироваться.

P.S. Так будет протекать фаза «прогонки» рынка....

Вчера индекс S&P500 наконец обновил максимумы прошлого года, и теперь максимум этого года стал максимумом с лета 2008 года.

Но это не отменяет того факта, что мы по прежнему находимся в медвежьем рынке.

Торговый диапазон вчера был приличный по нынешним меркам – 17 пунктов.

На фоне положительного закрытия рынка отметим заметно выросший VIX. Если это не однодневный феномен, то предвещает близкую коррекцию.

Странно, что одновременно с ростом рынка акций заметно снизилась доходность US notes. Необходимости в этом вроде как нет! На этой неделе нет размещений US notes.

Возможно, это было связано со вчерашним сильным движением в USD/JPY.

Сразу после обновления максимумов рынок перешел в боковик, в котором пребывал 4 последних часа сессии. На локальных максимумах желающих покупать немного.

Zero Hedge подсчитал, что индекс Dow 22 раза за сессию пересекал туда обратно 13000 пунктов (или только туда?!), но закрылся ниже этого «значимого» уровня.

Голосование в бундестаге по Греции не вызвало проблем. 496 голосами против 90 парламент Германии высказался за оказание помощи Греции. Это был почти запланированный позитив и он, как полагается, вызвал ралли в EURO и рискованных активах.

Сегодня кроме статистики, влияние которой я не берусь оценить, никаких событий не ожидается и рынки будут проторговывать текущие уровни.

В настоящий момент американский фьючерс растет на 0,5%, что создает предпосылки для разворачивания сценария, противоположному вчерашнему: положительное открытие американской сессии с последующим возвращением к нулю или в минус с дальнейшим продолжением завтра в азиатскую и европейскую сессию.

Основные события на этой неделе будут разворачиваться в среду-пятницу.

Завтра предстоит бурный день:, выйдут предварительные данные по ВВП США, данные по инфляции в еврозоне, а примерно в 14.15 выйдут данные по LTRO.

Естественно после сегодняшнего роста завтра рынкам перед объявлением об LTRO немного припасть.

Реакция на объявление об итогах LTRO мне видится совершенно непредсказуемой.

В целом, я не вижу индекс S&P500 на этой неделе на уровнях выше 1380 пунктов.

Сегодня я хочу также поговорить о дальней перспективе и оценить перспективы текущего ралли в S&P500 с необычной точки зрения: используя ATR.

На рисунке под графиком индекса S&P500 помещен график ATR(5) – 5-типериодной скользящей средней от среднего истинного диапазона (ATR). Как мы видим долгосрочным (многомесячным) максимумам по индексу S&P500 всегда предшествует период, когда ATR(5) имеет очень малые значения – порядка 10-12 пунктов. Существенные коррекции возникали после того, как ATR(5) преодолевал значение порядка 17, показанное на графике красной линией.

Это ИМХО свойство современного рынка, когда все определяется ликвидностью.

С точки зрения долгосрочной торговли все события, связанные с Грецией, с рейтингами и т.д. это не более, чем шум. Все определяется денежными потоками «умных денег», которые физически не могут быстро разворачиваться и менять направление. Они не умеют метаться (пока еще не научились).

«Умные деньги» не реагируют на новости-шум, они реагируют только на действительно значимые вещи (ВВП, инфляция, QE2, LTRO, валютные интервенции ). Низкий дневной диапазон ATR – низкая волатильность - означает, что «умные деньги» не торопясь заходят в рынок, либо уже выходят, но опять же этот процесс занимает время.

Поэтому, пока ATR(5) держится в районе 10-12, долгосрочным лонгам еще ничего не угрожает, хотя и потенциала для роста уже нет!

Ведь на самом деле я уверен, что сейчас уже идет раздача лонгов!

Я не беру случаи форсмажора (впрочем подавляющее большинство форсмажоров имеют искусственное происхождение) – в данном случае речь идет об обычных условиях торговли.

Разумеется здесь нужно учитывать и фундаментальные условия.

С чем может быть связана низкая волатильность?

Есть две главных причины.

1.Неопределенность ожиданий рынка. Рынок застывает в ожидании. Объемы торгов падают и соответственно ATR падает.

2.Во время стабильного бычьего тренда, вызываемого не положительными макроэкономическими данными и сантиментом (здесь реакция более эмоциональна - следовательно волатильность больше), а избыточной ликвидностью. Это то, что мы имеем сейчас. "Умные деньги" действуют без спешки и сглаживают излишнюю волатильность.

То же самое справедливо и для недельного графика (представлен на рисунке внизу).

Как мы видим, во время всего продолжительного бычьего рынка, начавшегося весной 2003 года, недельный ATR(5) ,был в диапазоне 17-30 пунктов, в то время как с весны 2007 года средний недельный диапазон стал расти, что вылилось потом в совершенно безумную по волатильности осень 2008 года.

Отметим, что когда дневной ATR(5) приближается к 16, коррекция сразу не наступает, а возникает волатильный боковик – движения вверх практически нет и график движется в бок.

Апсайд вверх ограничен 15-20 пунктами. Вниз тоже не пускают, подбрасывая рынок как мячик вверх. Эту фазу можно назвать «прогонкой на хаях». Это когда умные деньги стараются избавиться от как можно большего объема лонгов в предверии захода вниз.

Эта фаза рынка, в которой мы сейчас находимся. И нас по всей видимости ждет еще в течение нескольких недель боковик в диапазоне 1340-1390 пунктов, прежде чем коррекция (медвежий рынок) возобновится.