Наблюдается рост инфляции также во Франции и Италии. Это обстоятельство будет связывать руки ЕЦБ, и очень маловероятно, что мы увидим понижение процентной ставки на предстоящем на этой неделе заседании.

В целом позитивная новость для EURO, но возможно, что она уже отыграна рынком.

Фонды, инвестирующие в развивающиеся рынки, увидели на прошедшей неделе максимальный вывод средств за последние 18 месяцев (2,9 млрд. долларов или 0.3% от всех активов), и даже фонды, инвестирующие в госдолг стран развивающегося мира, увидели первый за последний год вывод средств.

На первый взгляд, эта новость выглядит негативно, и я думаю, что она так и преподносится большинством западных финансовых массмедиа.

На самом деле она является позитивной. Как видно на рисунке, динамика притока/оттока средств из фондов, инвестирующих в развивающиеся рынки в последние 13 недель была невнятной, но все-таки преобладал вывод средств. В то же время наблюдался сильный приток средств в фонды развитых рынков.

Думаю, что в ближайшие недели мы увидим определенную ротацию капитала и приток денег в emerging markets, в том числе и на российский фондовый рынок. Во втором квартале по существу не было притока средств в развивающиеся рынки, и фонды станут в последний месяц наверстывать упущенное.

Известное правило «Sell in May and go away» в этом году не сработало.

Однако в последний день месяца мы все-таки увидели сильные, и при этом малообъяснимые продажи фондовых активов.

За последние два часа индекс S&P500 распродался почти на 2%.

Виноват конец месяца?

Никаких четких драйверов для этого движения не было. Ни новых заявлений на тему QE exit ( выхода из программы QE) ни по поводу госдолга.

Что так напугало инвесторов – осталось неизвестным.

Скорее всего, это было следствием окончания месяца. Некоторые игроки должны были уменьшить свой левередж. Самые крупные распродажи начались примерно за 40 минут до окончания основной торговой сессии.

Свыше 110 тысяч контрактов фьючерса на индекс S&P500 было продано в последнюю минуту. Это самый большой объем не последнего в квартале дня с ноября 2011 года (117 тысяч) и самый большой объем с июня 2012 года (11 тысяч).

Показатели put/call-коэффициент, VIX демонстрируют медвежью динамику. Рост волатильности указывает на продолжение коррекции.

Снижение произошло не только на рынке акций. US Treasuries тоже подверглись сильным продажам. График внизу показывает, что объем продаж в долгосрочных казначейских бумагах примерно в 2,5 раза превосходил средний. Свеча похожа на разворотную.

Ожидаю, что, по крайней мере, в 2-3 ближайших торговых сессии TLT будет восстанавливаться. Это негатив для акций.

В то же время я считаю, что коррекция на рынке окажется недолгой и, возможно, уже закончится на этой неделе.

Июнь – это последний месяц квартала

В понедельник - первый торговый день июня. Каким будет июнь? Не наступит ли в июне конец этого ралли?

Думаю, что не наступит!

Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов по индексу S&P500. Затем последует разворот, и рост рынка акций возобновится.

Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная.

Этому есть вполне конкретное объяснение. Главная причина роста сейчас – обратный выкуп акций компаниями. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом в квартальных отчетах рапортовать о повышении EPS (прибыли на акцию).

Пока признаков сворачивания программ выкупа акций не наблюдается.

«Кто виноват» и «Что делать» - конкурс блогов с таким названием проходит сейчас в МФД.

Я решил тоже внести свою лепту и написать небольшую статью на эту тему.

Что делать? – извечный вопрос. Еще со времен Н.Г. Чернышевского – философа-утописта и революционера.

Наверно, потому он и был утопистом, что пытался у нас в России найти ответ на этот вопрос.

Зато Ленин его очень ценил, и скромное с художественной точки произведение в СССР в школе преподносилось чуть ли не как одна из вершин словесности.

Мне не очень нравится первый вопрос: Кто виноват? В нем уже заранее звучит обвинительный уклон. В нашей стране принято всегда искать виноватых.

На Западе первым всегда возникает вопрос «Кому это выгодно?, а у нас «Кто виноват?». Не нужно быть юристом, чтобы понимать разницу.

Переформулирую слегка этот вопрос: Чего нам не хватает?

В свое время подобный вопрос задали заместителю генерального прокурора России Михаилу Борисовичу Катышеву:

Чего нам не хватает, чтобы довести до конца расследование значимых и резонансных дел?

На это зам. генпрокурора, курировавший в тот момент особо важные дела, в т.ч. дело о счетах Ельцина, не стал ни на что ссылаться, а ответил очень просто и понятно:

Ума нам не хватает.

Те же слова являются и ответом на вопрос, почему такая унылая и удручающая ситуация сложилась в нашей биржевой индустрии.

Джим Роджерс – один из немногих крупных частных инвесторов, кто часто дает интервью, в которых достаточно откровенно рассказывает о том, во что он инвестировал свой капитал.

Какая из валют первой потерпит крах: йена, евро или доллар?

Японцы утверждают, что они собираются печатать неограниченное количество денег. Это их слова. Не мои. Неограниченное количество денег. Я бы ожидал, что йена может дойти до края раньше всех. Но Америка также сказала «подождите ребята, мы тоже напечатаем много денег» - хотя они не говорили слово «неограниченное». И англичане сказали: «мы тоже будем печатать деньги».

Так что на самом деле я не знаю. Это очень хороший вопрос, какой из валют владеть. Я не владею японской йеной, поскольку «неограниченное» - это определенно очень большое количество денег. Я озабочен этим каждый день, какой валютой владеть.

Самая интересная фраза интервью идет дальше:

ПОВЕРИТЕ ВЫ ИЛИ НЕТ, НО Я ДАЖЕ РАЗМЫШЛЯЮ НАД ТЕМ, ЧТОБЫ ВЛОЖИТЬ ДЕНЬГИ В РУБЛЬ – ТОЛЬКО ПОТОМУ, ЧТО ОН МНЕ КАЖЕТСЯ В НАСТОЯЩИЙ МОМЕНТ МЕНЕЕ УЯЗВИМЫМ, ЧЕМ ДРУГИЕ ВАЛЮТЫ.

Далее Роджерс пишет, что, по его мнению, в Кремле изменили отношение к иностранным инвесторам.

Думаю, что этот комментарий относительно рубля имеет существенное позитивное значение для российского фондового рынка.

Роджерс – очень известный инвестор, и хотя уже долгое время живет в Сингапуре, поддерживает отношения со многими другими авторитетными инвесторами, в т.ч. со своим бывшим компаньоном Джорджем Соросом.

Возможно, что многие из них разделяют его точку зрения.

Вчера была предпринята попытка ралли в S&P500, но она оказалась в общем и целом безуспешной. Индекс в течение торговой сессии рос более, чем на 1,5%, но к концу сессии отдал обратно почти весь рост. Дневная свеча выглядит по-медвежьи.

Рост в акциях сопровождался, или точнее сказать – был обусловлен сильнейшим за 19 месяцев падением цен на американские облигации. О причинах я писал.

Устойчив ли вчерашний рост в акциях?

Показатели put/call-коэффициента и VIX заставляют с настороженностью отнестись к этому росту. VIX вчера продолжал повышаться, несмотря на рост S&P500, put/call-коэффициент вчера упал, но это объяснялось его предшествующей перепроданностью.

Значение 0,98 никак не может считаться бычьим.

Опрос Ticker Sense, проведенный в четверг и опубликованный вчера, показывает рост медвежьих настроений. Число быков и медведей примерно одинаково.

Что еще более показательно, это настроения германских инвесторов. Сегодня выйдут результаты очередного опроса. Прошлый опрос, проведенный на прошлой неделе в среду, впервые за 30 недель показал преобладание медвежьих настроений на германском рынке.

Характерная черта опросов Deutsche Boerse: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Это повышает достоверность прогноза. Другой ключевой предпосылкой достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Резюме:

Инвесторы устали от непрерывного роста. Вижу большие шансы, что в ближайшие дни усилится переход быков в стан медведей.

Многое будет зависеть от поведения японских акций и японских облигаций. Сейчас это главный рыночный драйвер.

В среду Банк Японии планирует провести встречу с трейдерами, торгующими японскими облигациями, и я рассчитываю, что ситуация на рынке японских облигаций несколько успокоится. Это вызовет положительную реакцию в US Treasuries и будет способствовать коррекции цен на акции.

Американские казначейские бумаги испытали вчера сильнейшее дневное падение за 19 месяцев.

На рисунке показан недельный график доходности 10-летних US Treasuries.

Среди причин обвала US Treasuries называются хорошая статистика по ценам на недвижимость, потребительскому доверию и слабый аукцион по 2-хлетним бумагам.

На мой взгляд, сыграли роль причины технического плана. Были пробиты важные уровни и сработало много стопов.

При этом, если мы взглянем на TLT - основной бенчмаркер долгосрочных US Treasuries, то увидим странную вещь: при таком сильном падении отсутствуют объемы.

Нет ни покупателей, ни продавцов. На рисунках внизу для сравнения показана динамика TLT и S&P500 за последние полгода.

Американский доллар рос вчера относительно большинства валют, что также нетипично: во время сильных падений US Treasuries американский доллар распродается.

Американский рынок акций, который в начале сессии чувствовал себя очень бодро, к концу сессии растерял почти весь рост.

Что происходит на рынке?

Думаю, что очень немногие догадываются, что вчерашние распродажи облигаций и ралли в акциях не имело отношения к Америке. Все это было следствием событий в Японии.

Распродажи японских облигаций (JGB) достигли пика. Рост доходности JGB ведет к росту доходности US Treasuries, хотя и сжатие спрэда несколько компенсирует это воздействие.

Общие покупки JGB за сегодняшнее утро составили свыше 4 трлн. японских йен. Это примерно 40 млрд. долларов – такие объемы POMO за день Федрезерву даже и не снились.

Еще раз хочу отметить очевидный факт: события вокруг рынка облигаций в Японии оказывают сейчас доминирующее влияние на рынки.

Прекращение или сокращение программы покупки активов со стороны Федрезерва становится все более реальным (во всяком случае, в глазах участников рынка).

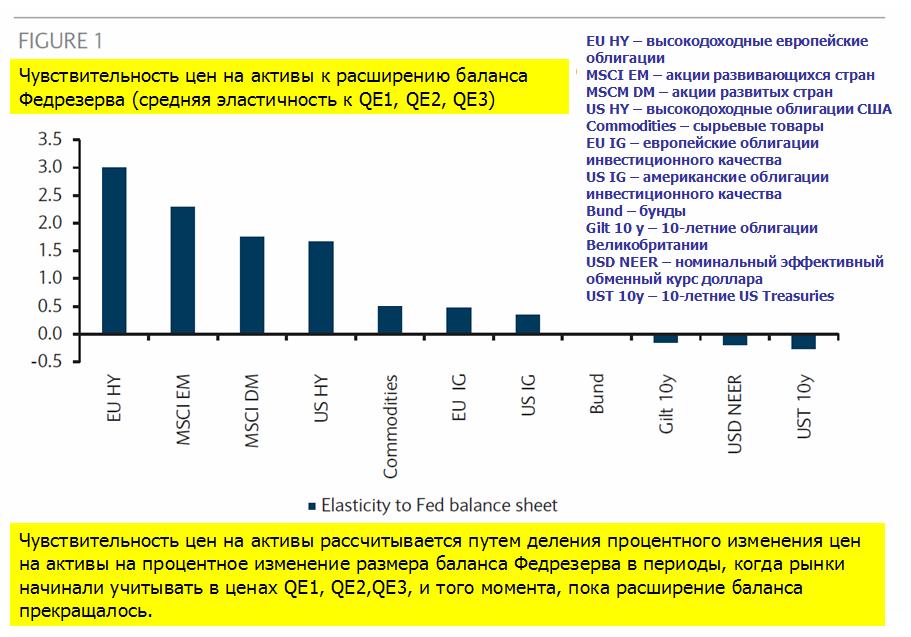

Поэтому представляет интерес информация, какое влияние это может оказать на цены на активы.

Из рисунка видно, что европейские высокодоходные облигации, акции развивающихся рынков, акции развитых рынков, и высокодоходные облигации США демонстрируют наиболее высокую чувствительность к расширению баланса Федрезерва.

Аналитики Barclays отмечают, что в базовом варианте постепенного восстановления экономики США и выхода Федрезерва из программы QE они отдают предпочтение в среднесрочной перспективе акциям по сравнению с облигациями и ожидают постепенной миграции из дорогих бондов в другие активы. Они считают, что выход из QE3 не повредит в такой степени активам, связанным с восстановлением американской экономики, как тем, которые с этим не связаны.

При этом Barclays отмечает, что сохранятся в силе факторы, способствующие низким ставкам доходности: спрос центральных банков на безопасные активы, регулирование центральных банков согласно Базелю-3, «стареющие» домашние хозяйства, сокращение предложения безопасных активов.

С моей точки зрения, аналитики Barclays не учитывают тот факт, что описанная ими диспозиция уже в значительной степени заложена в цены на активы: акции растут непрерывно с осени прошлого года.

Казначейские облигации США стоят дорого, но они имеют отрицательную динамику с начала года, в то время как американские акции выросли почти на 20%.

То же касается акций развивающихся рынков. С какой стати акции EM должны отыгрывать стандартным образом выход из QE3, если они уже с начала года находятся в нисходящем тренде и в росте не участвуют.

Все это напоминает промывку мозгов – покупайте дальше американские акции.

В самых смелых ожиданиях я не мог предположить, что AUDUSD к 25 марта дорастет почти до 1,05.

AUDUSD входит в зону шорта

Точно так же сейчас я могу сказать, что в самых смелых ожиданиях я не мог предположить, что спустя два месяца австралийский доллар будет торговаться почти на 1000 пунктов ниже.

Причины для падения австралийца были, и я писал о них в той статье:

Я не понимаю, почему у рынка такая короткая память!

За последние полгода глава Банка Австралии (RBA) Гленн Стивенс несколько раз давал понять, что курс выше 1,06 не является комфортным для Банка Австралии. 1,05 - это уже так близко...

Точно так же, как при AUDUSD=1,01 маловероятно понижение ставки RBA, хотя многие аналитики при этом твердят про понижение ставки, точно так же при AUDUSD выше 1,05 понижение ставки становится гораздо более вероятным.

К этому еще следует добавить, что сезонность цен на железную руду такова, что в первом квартале цены максимальны. Таким образом, этот благоприятный для AUDUSD фактор тоже прекратит скоро свое действие.

Надо отметить, что к тому времени цены на железную руду уже начали активно, а в мае и Банк Австралии понизил процентную ставку.

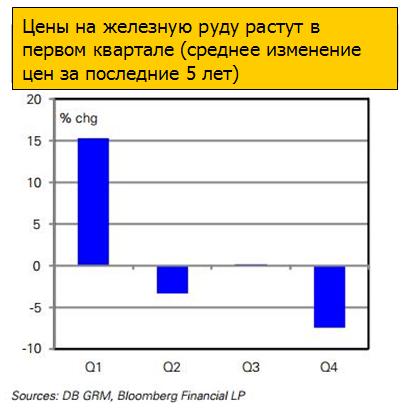

Календарные зависимости цен на железную руду

Австралия занимает второе место в мире по экспорту железной руды – это основной фактор валютной выручки. Соответственно, чем выше цены на железную руду, тем выше объем валютной выручки. Это оказывает поддержку курсу австралийскому доллару.

График, характеризующий календарную зависимость цен на железную руду, представлен на следующем рисунке.

На рисунке мы видим среднее квартальное изменение цен на железную руду за последние пять лет. Как следует из рисунка, в среднем в первом квартале цены на железную руду подпрыгивают на 15%, вслед за этим следует негативная динамика во втором, третьем и четвертом кварталах.

Поведение цен на железную руду во второй половине прошлого года было очень непохожим на предыдущие годы.

С начала сентября по середину февраля вопреки всем календарным зависимостям цены на железную руду выросли более чем на 80%: с 86 долларов до 160 долларов за тонну. Было это связано с масштабными программами стимулирования, предпринятыми в Китае во второй половине года, благодаря которым Китаю удалось достичь некоторого восстановления экономики. В ближайшее время я планирую написать серию статей на тему кредитного сжатия, которое началось с начала этого года.

Со второй половины февраля цены на железную руду стали падать и упали уже на 25%.

Тогда 25 марта я глядел на падение цен на железную руду и недоумевал: почему это никак не отражается на курсе австралийского доллара.

Теперь я понимаю, что крупные игроки, без которых сильное движение не могло начаться, выжидали. Возможно, они ждали прояснения позиции Резервного Банка Австралии, возможно, они ждали более четких намеков на сворачивание программ QE, а может быть они ждали, когда у розничных клиентов форексконтор скопится побольше лонгов.

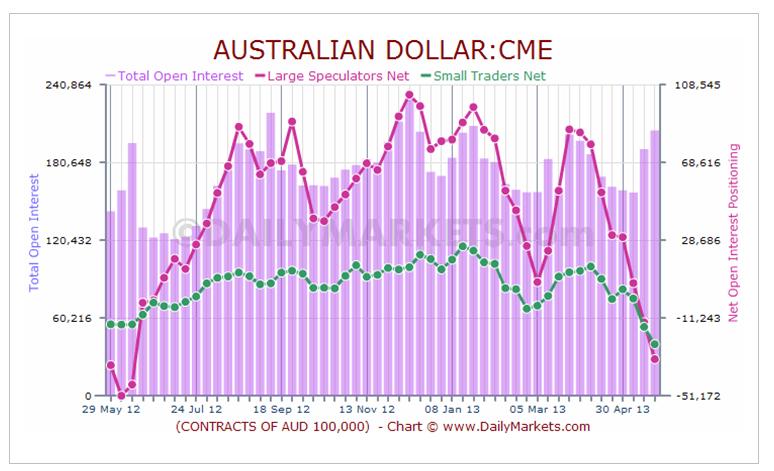

То, что нынешнее падение AUD является следствием атаки со стороны хеджфондов, четко отражает отчет COT.

Последний отчет показал, что чистая короткая позиция крупных спекулянтов увеличилась за неделю с 13 тысяч до 32 тысяч, а открытый интерес увеличился со 190884 до 205301.

Эти показатели близки к максимальным за год, что дает бычий сигнал по AUD.

Что больше всего меня удивляет, это то, что поведение австралийца почти в точности повторяет его поведение в прошлом году.

Для падения австралийского доллара существовали объективные причины, и они связаны с ценами на основной предмет экспорта Австралии – на железную руду. Цены на железную руду имеют выраженные календарные зависимости.

Однако думаю, что не они играли главную роль в сильном падении австралийца.

Что же является истинными причинами падения AUDUSD?

Австралийский доллар составляет не очень большую долю в операциях на валютном рынке среди банков и крупных институционалов. Австралийский доллар входит в состав валютных резервов многих стран, но его доля меньше, чем, скажем, канадского доллара.

Однако при этом AUD является одной из наиболее торгуемых валют среди клиентов форексброкеров.

Как показывает следующий рисунок, среди клиентов компании Oanda на долю AUD в настоящий момент приходится 13,02% от всех позиций. Это больше, чем USDJPY (11,68%), GBPUSD (8,92%) и USDCAD (5,51%).

Розничные клиенты позиционируются очень сильно в сторону лонга по AUDUSD. Как видно на рисунке внизу, в настоящий момент соотношение составляет почти 75/25.

Такое соотношение держится довольно давно. 14 мая оно составляло 71,36/28,64.

А 4 мая оно составляло 67,77/32,23.

В других компаниях, диспозиция розничных клиентов также сильно сдвинута в сторону лонга.

Например, в Dukascopy она следующая: лонги/шорты розничных клиентов находятся в соотношении 80,89/19,11.

В Admiral Markets оно еще круче.

Таким образом, в австралийском долларе мы сейчас наблюдаем скоординированную атаку хеджфондов во главе с Джорджом Соросом против розничных клиентов на рынке Форекс. На мой взгляд, она достигла кульминации, и текущие уровни являются привлекательными для покупки AUDUSD.