Вчера Меркель на собрании представителей своей партии заявила, что никого «коллективного долга» не будет до тех пор, пока она жива.

Рынки остро среагировали на заявление Меркель, но реакция продлилась недолго – всего час-полтора.

Хотя сказано это было перед коллегами по партии, но, по-видимому, отражает действительную и бескомпромиссную позицию германского канцлера.

На самом деле, являясь единственным в еврозоне крупным нетто-экспортером, Германия не страдает от текущего долгового кризиса и слабый EURO ей выгоден.

В то время, как периферийные страны стоят на краю пропасти, Германия очень далека от края и уже готова ко всему ( по некоторым сообщениям, новые марки уже напечатаны).

А риски того, что «что-то» произойдет, сейчас очень выросли.

Наиболее успешный инвестор последнего десятилетия, управляющий самым крупным в мире хеджфондом, Ray Dalio считает, что Германия не будет спасать Европу.

Говоря о бюджетном союзе, как способе решения проблемы, нужно посмотреть на перспективу его формирования в свете вопроса – в интересах ли сильного в бюджетном плане участника создавать союз со слабыми в фискальном плане участниками, в котором большинство будет распоряжаться тем, как будут распределяться деньги.

По этой причине Ray Dalio считает существенной вероятность развития событий в неконтролируемом, близком к форсмажорном ключе.

Рынки продолжат консолидироваться на текущих уровнях в ближайшие пару дней. Маловероятно, что мы увидим какой-нибудь сдвиг в сторону от равновесия.

Если появляется какой-то негатив, то он быстро компенсируется каким-нибудь позитивным слухом.

Все это шум, который скрывает главное: никакого решения долгового кризиса в еврозоне пока не просматривается.

Евросаммит может стать крупным разочарованием....

Теперь хочу обратиться к другой теме, о которой мне уже приходилось писать – избыточного предложения EURO-валюты

КОРРЕЛЯЦИЯ МЕЖДУ БАЛАНСАМИ ЦЕНТРАЛЬНЫХ БАНКОВ

Баланс Федрезерва медленно сокращается. В то же время баланс ЕЦБ вчера установил новый рекорд - €3.058 трлн., увеличившись за неделю на 31 млрд. EURO ( за счет MRO).

Zero Hedge приводит интересный график, который показывает корреляцию между соотношением балансов центральных банков (FED/ECB) и курсом EURO/USD.

Истинная стоимость EURO/USD, исходя лишь из корреляции балансов – соотношение, которое исторически долгое время работало безупречно, но в последние месяцы нарушилось вследствии убеждения рынка, что новый QE придет в любую минуту – составляет примерно 1,16, что всего на каких-то 900 пунктов ниже текущих уровней.

Далее Zero Hedge пишет:

Другими словами, если Фед не предпримет ничего в ближайшее время, а ЕЦБ продолжит нестерилизованные интервенции, EUD/USD не останется ничего другого, как направиться вниз. С другой стороны, тот факт, что EURO/USD все еще отказывается это делать, является подтверждением того, что рынок ждет от Феда гораздо большего – еще 400 млрд. долларов QE на основе приведенной выше корреляции. Таким образом, так же, как это произошло несколько недель назад, если рынки не получат подтверждения нового этапа покупки активов, то EURO/USD может снизиться еще на 400 пунктов, игнорируя рекордное количество коротких позиций в паре EURO/USD.

Следствием веры рынка в то, что Фед что-то предпримет, стало то, что большая часть увеличения баланса никуда не уходила из ЕЦБ: на депозитах ЕЦБ хранится более 700 млрд. EURO.

По сути, это – банковские резервы.

Если такая масса денег устремится к конвертации, то падение EURO/USD может оказаться очень серьезным.

КРУПНЫЙ НАВЕС ИЗ EURO-ВАЛЮТЫ СПОСОБЕН ОБРУШИТЬ ЦЕНЫ НА РИСКОВАННЫЕ АКТИВЫ

Результаты евросаммита станут известны уже через неделю, а Федрезерв теоретически может что-то предпринять только через месяц (если не брать во внимание возможность срочного внепланового созыва Комитета по открытым рынкам).

За месяц, EURO/USD в случае неблагоприятного развития ситуации может упасть не на 400, а на 1000 пунктов.

Учитывая корреляцию между EURO и рискованными активами, это представляет серьезный риск. Но думаю, что центральные банки этого конечно не допустят...

Перспективы запуска QE со стороны Федрезерва в случае отсутствия серьезного стресса на финансовых рынках кажутся мне проблематичными.

Ухудшение рынка труда в США началось, но прошло еще слишком мало времени, чтобы это требовало кардинального вмешательства со стороны Федрезерва. Сохраняются еще некоторые опасения в отношении инфляции.

Последние данные с рынка недвижимости США свидетельствуют об улучшении состояния дел и с этой стороны уж точно нет никаких стимулов к новому QE в ближайшие два месяца.

ПАРАДОКСАЛЬНОЕ ВЛИЯНИЕ ЕВРОСАММИТА НА РИСКОВАННЫЕ АКТИВЫ

Продолжая эту, начатую Zero Hedge тему, отмечу одну парадоксальную вещь, о которой, наверно, никто не задумывается.

РЕЗУЛЬТАТЫ ЕВРОСАММИТА НЕ ИГРАЮТ НИКАКОЙ РОЛИ В СРЕДНЕСРОЧНОМ ПЛАНЕ ДЛЯ РИСКОВАННЫХ АКТИВОВ.

Если предположим, стороны придут к согласию и последуют новые планы помощи, то это будет печатание новых EURO-денег в той или иной форме.

ПОСКОЛЬКУ НЕ ПРОСМАТРИВАЕТСЯ ПРИНЯТИЕ КАКИХ-ЛИБО РЕШЕНИЙ, СПОСОБНЫХ ВЕРНУТЬ ДОВЕРИЕ К ПРОБЛЕМНЫМ ДОЛГОВЫМ РЫНКАМ ЕВРОЗОНЫ - НА CARRYTRADE РАССЧИТЫВАТЬ НЕ ПРИХОДИТСЯ.

После небольшого подскока (чисто условный рыночный рефлекс) EURO/USD пойдет вниз.

Если евросаммит закончится безрезультатно, то EURO/USD сразу же пойдет вниз.

И в том и в другом случае, это скажется негативно на ценах на рискованные активы.

Вчерашний день ознаменовался самым сильным падением S&P500 с декабря 2011 года.

Это была отложенная реакция на заседание ФОМС, а не реакция на что-нибудь другое, например, понижение рейтингов агентством Moody’s.

В день решения ФОМС я предупреждал:

Хотя, негатив может быть в полной мере отыгран не в тот день, а на следующий, или через день.

Рынки в последнее время имеют обыкновение отыгрывать переломные моменты (как, например, последнюю статистику по занятости) не сразу. В этом я вижу определенные элементы манипуляций (маркетмейкеры стараются скрыть подлинную реакцию рынка).

И на этот раз все так и получилось. Между прочим, поведение золота еще в день заседания ФОМС довольно четко свидетельствовало о том, что это произойдет.

Конечно, падение на этом закончиться не должно.

Интересно, что Goldman Sachs вчера выдал медвежью рекомендацию по рынку.

Посмотрим, что за этим произошло...

ДИРИЖЕР ЗА ДИРИЖЕРСКИМ ПУЛЬТОМ

Знаете ли вы, что такое Goldman Sachs?

Goldman Sachs – это кузница кадров для высших постов в центральных банках.

Goldman Sachs – это доктор Павлов, который формирует рыночные рефлексы

Goldman Sachs – это дирижер рыночного оркестра, он же и ее первая скрипка.

И вот дирижер опять за дирижерским пультом.

Но сегодня не будет исполняться пьеса: «Рыночный восторг». Не будет исполняться пьеса «Полет Валькирии» (нефти).

Пьеса сегодня будет спокойная и немного печальная.

Она называется «Куй (QE) оказался слишком маленьким».

GOLDMAN SACHS ВЫДАЛ РЕКОМЕНДАЦИЮ ПО РЫНКУ: ПРОДАВАТЬ РИСКОВАННЫЕ АКТИВЫ С ЦЕЛЬЮ 1285 ПО ИНДЕКСУ S&P500.

В принципе написано здесь все верно, но не очень-то я доверяю Goldman Sachs. Тот очень часто дает неправильные установки клиентам, действуя в своих интересах.

Очень вероятно, что именно эта рекомендация и послужила причиной вчерашнего столь сильного падения американского фондового рынка

НЕВЕРОЯТНАЯ СИЛА GOLDMAN SACHS: ПОСМОТРИТЕ, КАК РЫНОК ПОГРУЗИЛСЯ СРАЗУ ПОСЛЕ ТОГО, КАК БЫЛО РАЗОСЛАНО ЭЛЕКТРОННОЕ ПИСЬМО

Приведу здесь график из статьи Businessinsider, показывающий реакцию рынка на e-mail

Странно, что эта рекомендация прозвучала сейчас, когда в принципе очень возможно появление неожиданных позитивных новостей относительно европейского долгового кризиса (возможно, но не обязательно, что они появятся).

Центральным событием теперь становится квартальный саммит глав стран – членов ЕС, который состоится 28-29 июня в Риме.

ИТАЛЬЯНСКИЙ ПРЕМЬЕР-МИНИСТР: У НАС НЕДЕЛЯ, ЧТОБЫ СОХРАНИТЬ ЕВРОЗОНУ.

Сегодня, кстати, пройдет минисаммит на высшем уровне «четверки» – наиболее крупных стран еврозоны и заседание Еврогруппы – встреча министров финансов еврозоны.

Предположу, что новостей с минисаммита не будет, а вот Еврогруппа может выдать какой-нибудь пресс-релиз под вечер, который вызовет у рынков привычный позитивный эффект.

И здесь у рынка может возникнуть определенная растерянность...

Ведь Голдман сказал - падать!

Резюме: раз Голдман сказал падать – значит, будем падать!! Не могут же они все время ошибаться!

Ведь Goldman Sachs – повелитель рыночных рефлексов.

Федрезерв на вчерашнем заседании расширил программу «Твист» еще на 270 млрд. долларов и продлил ее до конца года.

Операция «Твист» - официальное название которой Maturity Extension Program (MEP) - это покупка Федрезервом 6-30 year US Treasuries, и продажа <3 year. Операция «Твист» не увеличивает Баланс Феда, т.е. не сопровождается печатанием новых денег. Это лишь изменение композиции портфеля ценных бумаг.

Федрезерв также более четко расставил акценты относительно своих возможных будущих действий. Если раньше он «регулярно оценивал размер и композицию своих активов», то теперь он «готов к дальнейшим действиям». Официальные лица также добавили в заявлении, что «обеспечение устойчивого улучшения на рынке труда» может являться оправданием количественного смягчения ( в дополнение к «обеспечению более сильного экономического роста».

Это звучало примерно так: еще один плохой отчет по занятости, и мы запустим новый раунд QE.

Теперь следующий раунд QE может быть только покупкой ипотечных бумаг (не будут же они продлевать период низких процентных ставок до 2015-2916 года?!).

Меня все-таки интересует вопрос: Почему Фед не запустил программу QE MBS (покупку ипотечных бумаг), вместо этого предпочел продлить программу «Твист»? Это очень важно для понимания дальнейших действий Феда.

При этом он практически полностью распродает краткосрочные бумаги, находящиеся на балансе и выкупает весь предстоящий до конца 2012 года выпуск долгосрочных бумаг, приходящийся на первичных дилеров.

При том, что PIMCO (очень информированный участник рынка) уже полгода находится в режиме готовности к запуску QE MBS...

Возможные причины:

1.Не захотел в предвыборный год увеличивать баланс

2.Ипотечные – это не казначейские бумаги. Побоялся подвергнуться критике за покупку этого «суррогата»

3.Рынок недвижимости восстанавливается и так и не требует стимулирования?

Последнее предположение требует проверки... сегодня выйдет главная статистика из этой области – продажа существующих домов.

4. Держит эту возможность про запас

РЕШЕНИЕ ФОМС НЕ СПОСОБСТВУЕТ ПОКУПКЕ РИСКА

Решение ФОМС не оправдало рыночных ожиданий. Оно не способствует покупке риска. Более того, я вполне допускаю, что оно не просто нейтрально, оно – негативно для риска. Поскольку воздействует в большей степени на длинный участок кривой доходности, ведя к снижению доходности (здесь появляется крупный гарантированный покупатель в лице Феда). Снижение доходности долгосрочных US Treasuries способствует укреплению доллара, что в свою очередь не стимулирует покупку риска.

Если были бы чистые покупки US Treasuries – то было бы другое дело.

РЕАКЦИЯ РЫНКОВ

Но, как часто бывает в подобных случаях, мы не увидели немедленной реакции, а увидели пилу с попыткой выбивания стопов.

Для меня всегда интересно, что является формальным поводом для создания пилы во вроде бы однозначной ситуации.

ИМХО это манипуляция чистой воды...заготовленная заранее. Маркетмейкерам требуется время, чтобы обсудить между собой новый расклад... ??

Реакция может последовать сегодня и в ближайшие дни. Рынок, несомненно, заложил в свои ожидания непосредственную покупку активов и следовательно должен отдать часть роста.

Должен вернуться в нормальное состояние один из основных рыночных рефлексов: на ожиданиях QE американские фондовые индексы реагировали позитивно как на положительные, так и на негативные данные. Теперь на все данные, кроме занятости, которые выйдут 6 июля, реакция рынка должна стать нормальной.

Теперь до начала июля в центр внимания опять попадает европейский долговой кризис.

Греция, наконец, обрела правительство и премьер-министра и теперь будет добиваться от властей еврозоны пересмотра соглашений. Здесь достигнута временная стабильность.

Сегодня-завтра состоится заседание Еврогруппы (министров финансов еврозоны), на котором будут обсуждать механизм помощи испанским банкам (откуда брать деньги), как предотвратить дальнейшее расползание кризиса и создание бюджетного союза. Завтра также состоится заседание четверки – глав Германии, Франции, Италии и Испании с той же повесткой, чтобы выработать предложения к предстоящей 28-29 июня квартальной встрече глав стран – членов ЕС в Риме.

Рынки, как обычно, будут делать ставку на позитивный эффект. Возможно, что это воспрепятствует отыгрыванию в полном размере негативного исхода заседания ФОМС.

Думаю, что в ближайшую неделю мы услышим множество разных слухов ( естественно большей частью позитивных), которую вызовут высокую волатильность.

Совершенно не могу утверждать, что мы увидим в ближайшие дни решительное снижение и уход от риска.

Скорее, это будет волатильный боковик с небольшим уклоном вниз.

Put/call- коэффициент и VIX показывают, что настроения опционных трейдеров вчера еще оставались бычьими.

Как показывает эта статья, расклад среди ведущих инвестдомов следующий:

Достаточно определенно выступают в пользу QE3 следующие команды: Goldman Sachs, Morgan Stanley, SocGen. Определенно заявляют, что не ожидают QE команды Deutsche Bank и Bank of America/Merill Lynch.

Очень слабых, почти символических мер (например расширение операции «Твист» еще на 200 млрд. долларов) ожидают команды Citi и UBS.

Мое мнение, что QE не будет и это окажется сильным негативом для рынков.

Хотя, негатив может быть в полной мере отыгран не в тот день, а на следующий, или через день.

Рынки в последнее время имеют обыкновение отыгрывать переломные моменты (как, например, последнюю статистику по занятости) не сразу. В этом я вижу определенные элементы манипуляций (маркетмейкеры стараются скрыть подлинную реакцию рынка).

На мой взгляд, определенную роль в том, что ничего на заседании ФОМС не будет, играет то обстоятельство, что рынки уже в значительной степени (полагаю, что на 2/3) отыграли запуск QE3.

Для запуска QE3 нужен более сильный стресс, чем сейчас. Поэтому, скорее стоит ждать действий со стороны Федрезерва 31 июля или 12 сентября даже несмотря на то, что те заседания будут однодневными.

Индекс S&P500 стоит примерно +4% с начала года и примерно в -5% от многолетних максимумов. Учитывая потерю веры в рынки акций, на текущих уровнях и выше акции не будут покупать. Для того, чтобы привлечь инвесторов к покупке, необходимо спуститься пониже.

Золото, нефть и другие commodities своим поведением свидетельствуют, что трейдеры на этих рынках не сильно уверены в том, что запуск QE3 состоится.

Хочу еще раз обратить внимание на одну закономерность. После первого закрытия ниже 200-дневной скользящей средней (выше при восходящем тренде) следует достаточно серьезный отскок.

Минимум по индексу S&P500 был показан 4 июня - на следующий торговый день после очень разочаровывающих данных по занятости.

С того момента индекс S&P500 прошел почти 100 пунктов (7,5%) вверх – вчера максимум по S&P500 составил ровно 61,8% коррекции от нисходящего тренда, начавшегося 2 апреля.

Поведение US Treasuries тоже не указывает на близость разворота.

Логично продолжение нисходящего тренда. Даже в том случае, если какой-то QE3 сегодня последует, он может не оказать должного воздействия в текущей рыночной ситуации (писал об этом здесь: Будет QE3 или не будет QE3)

Главная причина:

...в текущей рыночной фазе новый раунд QE может оказаться неэффективным – он будет «съеден» системным уходом от риска.

МЕЖДУ ТЕМ ПРОБЛЕМЫ В ЕВРОЗОНЕ ПРОДОЛЖАЮТ НАРАСТАТЬ.

Вчерашние данные показали резкое ухудшение деловых настроений в Германии.

German ZEW Economic Sentiment показал максимальное снижение с октября 1998 года: -16,9 после 10,8. Это было намного хуже ожиданий (3,8).

Это может отразиться на желании Германии помогать других, когда она сама окажется в сложном положении.

ОКАЖУТСЯ ЛИ СЛОВА ДЖОРДЖА СОРОСА ПРОРОЧЕСКИМИ?

В своей, уже ставшей знаменитой, речи американский финансист заявил, что европейским властям осталось всего 3 месяца на то, чтобы попытаться изменить к лучшему ситуацию в еврозоне и избежать ее развала.

I expect that the Greek public will be sufficiently frightened by the prospect of expulsion from the European Union that it will give a narrow majority of seats to a coalition that is ready to abide by the current agreement. But no government can meet the conditions so that the Greek crisis is liable to come to a climax in the fall. BY THAT TIME THE GERMAN ECONOMY WILL ALSO BE WEAKENING SO THAT CHANCELLOR MERKEL WILL FIND IT EVEN MORE DIFFICULT THAN TODAY TO PERSUADE THE GERMAN PUBLIC TO ACCEPT ANY ADDITIONAL EUROPEAN RESPONSIBILITIES. THAT IS WHAT CREATES A THREE MONTHS’ WINDOW.

«Через три месяца германская экономика тоже начнет слабеть, и канцлеру Меркель будет гораздо труднее убедить немецкую публику взять на себя дополнительные обязательства. Отсюда это трехмесячное окно». – пишет Джордж Сорос.

Данные Zew показывают, что это ухудшение уже началось.

LCH Clearnet – основной провайдер клиринговых услуг на рынке европейских долговых бумаг объявил вчера о повышении маржинальных требований по всему спектру испанских облигаций. Решение вступает в силу в четверг, 21 июня.

Это, несомненно, негативный фактор для всего периферийного европейского долгового рынка.

Bank of America считает, что если ЕЦБ немедленно не возобновит покупки испанских долговых бумаг, то это приведет к коллапсу испанского долгового рынка и очень сильно отразится на всем долгоувом рынке еврозоны и EURO.

Завтра состоится размещение испанских облигаций и рынки будут с большим вниманием следить за тем, как это будет происходить.

В текущей ситуации новая программа количественного смягчения может оказаться «холостым выстрелом». Свободные деньги опять пойдут в US Treasuries, снизив еще и без того рекордно низкую их доходность.

Поэтому я думаю, что решения по QE3 сегодня не последует...

Сейчас зарождается довольно много новых тенденций, возникают новые ситуации - в Греции, во Франции, в Германии.

Но рынки их пока не замечают, и они будут отыгрываться позже. Поскольку лишь одно обстоятельство сейчас имеет значение – каким будет решение Комитета по открытым рынкам (ФОМС) Федрезерва США.

Возьмем, например, Францию.

На фоне выборов в Греции как-то незаметно прошли выборы во Франции, на которых победили социалисты. Теперь новый президент Франции Олланд имеет большинство в парламенте страны и может проводить более решительную политику. А эта политика очень отличается от той, которую проводил дуэт Меркель и Саркози. Олланд – социалист, а социалисты любят тратить деньги.

Я ожидаю усиление напряженности между Олландом и Меркель относительно мер строгой бюджетной экономии, на которых настаивает Германия. Это негатив для EURO.

Новые демократы победили на выборах в Греции, правительство, наверно, будет сформировано, но все проблемы остаются. Условия получения помощи не соблюдаются, и вряд ли будут соблюдаться.

Через несколько недель у правительства закончатся деньги. Если не дать Греции денег, то произойдет коллапс.

По большому счету, Греция остается в еврозоне до тех пор, пока получает оттуда деньги.

После того, как деньги перестанут поступать, пребывание в еврозоне станет бессмысленным и невозможным.

И здесь не имеет значения, какое правительство управляет Грецией.

Здесь все зависит от основного кредитора. Выборы в Греции ( которые теперь наверно станут частыми) теперь ничего не решают, все решается в кабинетах германских чиновников.

От Германии требуется изменить ее жесткую позицию. От этого зависит судьба еврозоны. Германия должна перестать воспринимать Грецию как нормальный экономический субъект и смириться с тем, что ее просто придется содержать; так же, примерно, как Россия, например, содержит Чечню.

Поскольку это гораздо менее болезненно, чем расхлебывать последствия прекращения помощи.

От Греции, в свою очередь, требуется признать, что она удостоилась чести войти в Новую Германскую Империю.

Ситуация для EURO такова, что при любом развитии ситуации EURO-валюта должна слабеть.

Если будут смягчать монетарную и бюджетную политику – EURO должна слабеть.

Если не будут смягчать – ситуация будет ухудшаться, кризис усиливаться, и EURO в этом случае тоже будет слабеть.

Это – теоретически. А с другой стороны, если Германия осознает, что она – сильная – должна помогать слабым, то восприятие ситуации в еврозоне в корне изменится. И тогда все увидят, что доходность 10-летних испанских бумаг – 7%, аналогичных итальянских – 6,2% и т.п. И это ни в какое сравнение не идет с американскими, японскими, германскими облигациями.

Но с каждым годом помогать другим странам становится Германии все накладнее, и выгоды для нее от участия в этом «проекте» постепенно растворяются.

Поэтому в сложившейся ситуации возможны и совсем другие решения.

Сообщалось, что Volkswagen и некоторые другие крупные германские компании при выпуске облигаций стали включать в проспект эмиссии пункт об их валютной конвертации в ... немецкие марки.

Германия сейчас на распутьи. И только от нее зависит судьба еврозоны.

Заседание ФОМС начинается сегодня и будет двухдневным. Решение по ставке будет завтра в 20.30, и я ожидаю, что оно вызовет большую волатильность на рынке, чем речь Бернанке по завершению заседания. Поскольку на этот раз рынки ждут конкретных действий от Федрезерва и эти действия должны быть отражены в официальном заявлении.

QE – вполне возможно, но та чрезмерная настойчивость, с которой GS убеждает своих клиентов в том, что QE будет, все больше убеждает меня в том, что QE не будет.

Существуют определенные причины, по которых именно сейчас эта программа окажется неэффективной. Эти причины тоже изложены в этой статье:

ПОСПЕШНОСТЬ С ПРИНЯТИЕМ ЭТИХ МЕР НЕ ПОЙМУТ В АМЕРИКАНСКОМ ИСТЭБЛИШМЕНТЕ. БЕРНАНКЕ НЕ ЗАХОЧЕТ ТАК ПОДСТАВЛЯТЬСЯ...

Кроме плохих данных по занятости, по большому счету нет никаких весомых причин для запуска масштабной QE ( а GS убеждает, что программа будет именно масштабной).

Вероятно, что вместо запуска QE3 мы увидим (услышим) перечень конкретных условий, при которых эта программа будет запущена. Условий, которые, с большой вероятностью, уже к 1 августа или 13 сентября дадут основания для Феда запустить программу QE3.

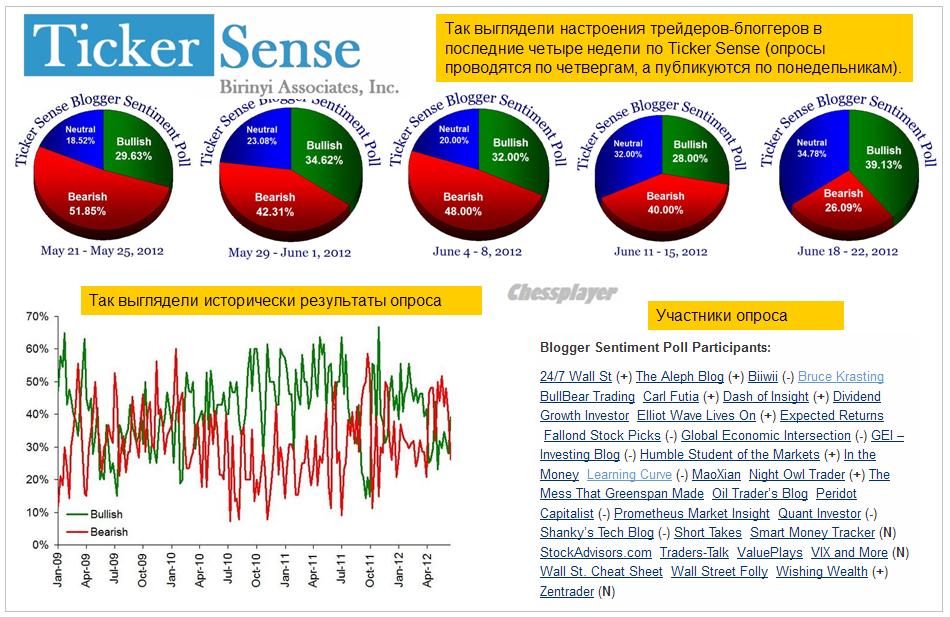

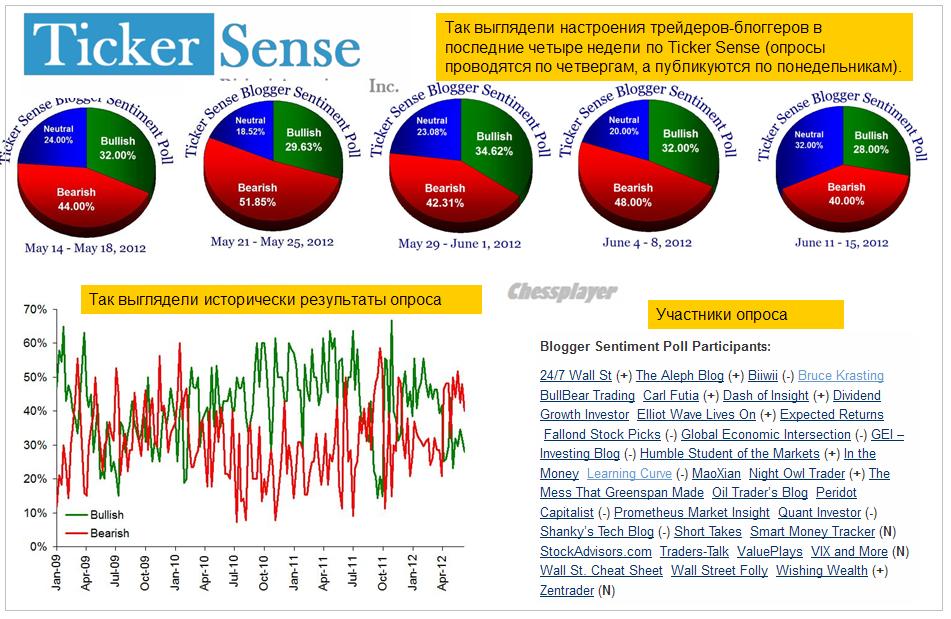

Настроения на Ticker Sense на прошлой неделе изменились кардинально в пользу бычьих.

Все уверовали в то, что Федрезерв предпримет количественное смягчение на этой неделе.

В то же время, если посмотреть на рынок US Treasuries, то можно заметить, что движение капитала в сторону безопасных активов продолжается.

Цены на облигации растут.

ОДНОВРЕМЕННЫЙ РОСТ ЦЕН НА АКЦИИ И ОБЛИГАЦИИ – ТИПИЧНЫЙ ПРИЗНАК ОТЫГРЫВАНИЯ РЫНКАМИ ПРЕДСТОЯЩЕГО QE.

Здесь возникает вопрос: зачем увеличивать резервы банков за счет покупки у них US Treasuries, когда они эти резервы все-равно будут тратить на покупку тех же US Treasuries?

И не так уж много у них US Treasuries старше 6 лет. Поэтому наиболее вероятным вариантом QE3 является покупка ипотечных бумаг (MBS), что, конечно, тоже неплохо для рискованных активов.

Но думаю, что даже если это случится завтра, то оптимизм рынков окажется недолгим, ибо это уже как минимум наполовину в рынке.

Вчера в 18.00 глава JP Morgan Даймон (Dimon) начал выступать перед членами конгресса с рассказом о потерянных миллиардах. И случилось чудо.

Одновременно с началом его выступления цены на рискованные активы без видимых причин воспарили и парили вплоть до его завершения.

А потом также безо всяких видимых причин цены опять обрели гравитацию и опустились даже ниже уровней, на которых они были в момент начала его выступления.

Нужно отметить, что сотворить такое чудо для Димона – это пара пустяков.

Ведь JP Morgan – это Карабас-Барабас на рынке деривативов.

По поводу этого фантастического события Zero Hedge замечает: Может заставить его выступать каждое утро – будет новая разновидность QE?

Несмотря на то, что в эти дни выходит достаточно много важных статистических данных, я считаю, что по большому счету все, что сейчас происходит на рынке – это шум. Это сильный ветер, который гоняет цены туда-сюда, являясь предвестником урагана.

А ураган надвигается и имеет название «выборы в Греции».

Форексброкеры в ожидании экстремальной волатильности на валютных рынках идут на беспрецедентные шаги в предверии выборов в Греции.

Наблюдается нарушение привычных корреляций. Вчера, например, несмотря на снижение S&P500 доллар ослабел.

Некоторые считают, что это небольшой шортсквиз перед выборами в Греции. Вполне возможно.

Но тогда сегодня-завтра мы должны увидеть и небольшой лонгосквиз, поскольку пребывание в лонгах так же опасно, если не опаснее.

А может быть это просто бессмысленная волатильность, которой сопровождается неделя, когда происходит одновременная экспирация контрактов на американские фьючерсы и опционы. Бессмысленная для всех, кроме тех, кто этими фьючерсами и опционами торгует.

ПРОБЛЕМ И БЕЗ ГРЕЦИИ ХВАТАЕТ

На мой взгляд, критическое событие, которое должно состоятся на выходных, имеет определенный сдвиг в негативную сторону – негативный эффект окажется сильнее, чем позитивный.

И если бы не перспектива запуска QE3, то мы были бы на гораздо более низких уровнях.

Даже если старой власти в Греции удастся сохраниться у власти, я не ожидаю, что позитив по этому поводу сохранится надолго.

Ситуация в еврозоне меняется в худщую сторону – считает главный экономист Gluskin Sheff' Дэвид Розенберг и приводит пример творящегося финансового безумия.

Из 100 млрд., которые предстоит потратить на испанские банки, 22% обеспечивается Италией. При этом Италия дает в долг под 3% годовых, а берет на рынке деньги по 6% годовых. Разве это не безумие?

Доходность итальянских облигаций растет такими темпами, что если так будет продолжаться, то через пару недель ей также потребуется помощь.

Сегодня, кстати, состоится крупный аукцион по размещению итальянских облигаций, результаты которого станут известны примерно в 13.10, и здесь могут тоже возникнуть проблемы.

ВЫБОРЫ В ГРЕЦИИ И РЕШЕНИЕ ФОМС

НА МОЙ ВЗГЛЯД, РЕШЕНИЕ ФОМС В ОПРЕДЕЛЕННОЙ СТЕПЕНИ БУДЕТ ЗАВИСЕТЬ ОТ ИСХОДА ГОЛОСОВАНИЯ В ГРЕЦИИ.

Если победит Syriza, то Федрезерв просто вынужден будет запустить QE3, чтобы остановить укрепление американской валюты.

Если победит прежняя власть, то Федрезерв повременит с запуском QE3, т.к. выглядит нелепым запускать QE3 при индексе S&P500 на уровне 1350-1370 пунктов и когда проблемы еще не стали столь явными. В этом случае бурный оптимизм, вызванный результатами выборов в Греции, сменится разочарованием после решения ФОМС.

И тот и другой вариант могут вызвать чрезвычайную волатильность на рынке.

Эйфория по поводу испанского бэйлаута оказалась даже более скоротечной, чем я ожидал. Это были не 1-2 дня, а часы. Сразу же после начала европейской сессии в понедельник, настроения резко ухудшились.

Прежде всего, это проявилось по ставкам доходности периферийных бондов. Рынки европейского периферийного долга сразу показали свое отношение к новым заявлениям европейских министров финансов.

ЧТО ХОРОШО ДЛЯ ИСПАНИИ, ПЛОХО ДЛЯ ИТАЛИИ

Уже в понедельник началось сужение спрэда между итальянскими и и испанскими облигациями. Итальянский долг стал хуже восприниматься в глазах инвесторов, и это стало, несомненно, результатом испанского бэйлаута.

В понедельник доходность по 10-летним итальянским облигациям превысила 6%.

Долг Италии составляет 120% к ВВП и при такой доходности долговых инструментов ей тоже может понадобиться помощь. Но откуда взять денег, чтобы помочь Италии?

Таким образом, Италия становится объектом следующей спекулятивной атаки.

Возможно, это скажется на активности и результатах итальянских аукционов по размещению долга. Сегодня пройдет размещение векселей, а в четверг облигаций Италии.

Результаты этих размещений ( особенно облигаций) будут внимательно наблюдаться участниками рынка и окажут влияние на торговлю в европейскую сессию.

Впрочем, и испанским долговым бумагам после бэйлаута не стало легче. Рост доходности возобновился и вчера испанские 10-летние облигации обновили максимумы.

СТАНЕТ ЛИ БЭЙЛАУТ СПАСЕНИЕМ ДЛЯ ИСПАНСКИХ БАНКОВ?

Много неясных моментов.

1. Неизвестна точная сумма. Она должна быть уточнена примерно 21 июня.

2. МВФ не участвует в этой помощи. Это странно, и, возможно, свидетельствует о негативном отношении к плану таких стран как США, Япония, Канада и других.

3. Деньги должны быть взяты из фондов EFSF или ESM. В реальности этих денег там пока еще нет. Следовательно, их нужно взять либо на рынке, либо получить от стран-участников этих фондов. Испания сама являлась крупным донором. Если вычесть ее вклад в фонды, то они станут еще меньше.

4. Отсутствие МВФ среди участников испанского бэйлаута негативно отразится на наполнении фонда EFSF

5. Финны, как и в случае с Грецией, потребуют залог.

6. Негативная реакция в Ирландии и Греции, где требуют пересмотра существующих договоров по оказанию помощи.

УГРОЗА ДЛЯ EURO

Главное следствие испанского бэйлаута: он увеличивает риск владения европейским долгом, поскольку частные инвесторы имеют субординацию по отношению к квазисуверенным держателям долга (МВФ, ESM, EFSF).

Чем больше денег ESM, EFSF и МВФ в периферийном суверенном долге, тем меньше шансов, что инвесторы что-то получат.

Тревожным сигналом для EURO станет, когда эта тенденция начнет распространяться на страны центральной зоны, например Францию.

Это будет означать, что дни EURO, как стабильной валюты, сочтены.

США

По неизвестным для меня причинам американский рынок акций вчера вырос более чем на 1%.

При этом put/call-коэффициент тоже вырос. В последние дни во время роста рынка put/call-коэффициент растет, а во время падения снижается. Это свидетельствует о том, что опционные трейдеры пока играют в консолидацию.

В качестве возможной причины роста некоторые называют выступление члена ФОМС – «голубя» Эванса.

Настроения на Ticker Sense немного улучшились, но продолжают оставаться медвежьими.

После сильной фиксации в понедельник, во вторник многие рискованные активы восстановили часть утраченных позиций.

Независимо от всего, предстоящие в воскресенье в Греции выборы дамокловым мечом нависают над рынком. Это очень серьезная угроза и она будет доминировать до конца недели.

НЕ СТАНЕТ ЛИ ГРЕЦИЯ НОВЫМ «ЛЕМАНОМ»?

Если Syriza победит на выборах, то в понедельник мы увидим очень большие гэпы вниз по EURO/USD (порядка 200-300 пунктов) и по рискованным активам (S&P500 может выдать гэп порядка 1,5-2%).

Такой будет первая реакция, а каким будет дальнейший ход событий? Если новое правительство Греции откажется от предыдущих договоров помощи, то это может привести к неконтролируемому дефолту.

Возможно, что раньше я недооценивал значение этих выборов. Эффект будет в большей степени психологический, чем чисто финансовый ( потенциальные убытки), но он может быть очень сильный.

ПОЭТОМУ ИНВЕСТОРЫ БУДУТ СОХРАНЯТЬ ОСТОРОЖНОСТЬ...И СЕРЬЕЗНЫХ ПОКУПОК ДО КОНЦА НЕДЕЛИ НЕ СТОИТ ЖДАТЬ.

В отличие от Александра Потавина, который пишет

поскольку через 2 дня пройдет экспирация квартальных фьючерсов и опционов и текущие уровни крупные игроки постараются удержать под сформированные ранее позиции.

я полагаю, что может быть предпринята попытка закрыть индекс S&P500 ниже 1300 пунктов. Попытка пробить этот опционный барьер выглядит достаточно логичной.

И диспозиция на рынке фьючерсов способствует этому.

ПОСЛЕДНИЙ ОТЧЕТ COT ПОКАЗАЛ РЕКОРДНЫЙ С АВГУСТА 2008 ГОДА ЛОНГ ПО МИНИ-КОНТРАКТУ НА ФЬЮЧЕРС S&P500 МЕЛКИХ СПЕКУЛЯНТОВ.

Впрочем, вполне реальная перспектива запуска QE3 в виде покупки MBS, косвенным свидетельством которой служит поведение золота, будет поддерживать рискованные активы остаток этой недели.

Поэтому, наиболее вероятна консолидация на текущих уровнях, возможно, при высокой волатильности.

Проблема с испанскими банками на прошедщих выходных наконец получила разрешение. Насколько оно окажется продолжительным – время покажет.

Испанские банки получат свыше 100 млрд. EURO помощи через EFSF/ESM структуры.

Эти деньги выделены для спасения испанской банковской системы, и не могут быть потрачены ни на что другое.

Вся помощь пойдет через специально созданную для этого структуру – юридическое лицо: FROB.

На мой взгляд, это решение было принято поспешно для того, чтобы накануне греческих выборов исключить возможность одновременно сразу двух форсмажорных событий.

Многие детали помощи еще до конца не проработаны. Много вопросов...

Это очень серьезное для повышения европейской стабильности событие. Особое значение имеет, как выглядит эта сделка. Испанцы получили только деньги. Никаких дополнительных условий, нет жесткого контроля за их использованием – испанцы сами будут определять, на что их тратить в рамках спасения банковской системы. Как это разительно отличается от подхода к помощи Греции.

Графики IBEX и EURO показывают, что план помощи испанским банкам в определенной степени уже отыгран рынками

В какой степени? Думаю, что как минимум наполовину. Можно, что сказать, что на прошлой неделе рынки росли наполовину на ожиданиях QE3 и наполовину на ожиданиях испанского бэйлаута.

Американский фьючерс и EUROв настоящий момент плюсуют более, чем на 1%. Золото показывает очень сдержанный оптимизм, USD/JPY - тоже прокси-риска – даже не преодолел максимум прошлой недели (настораживающе).

В краткосрочном плане – это большой позитив для еврозоны и он должен помочь сбить доходности по периферийному госдолгу.

Каким будет среднесрочное и долгосрочное значение? Здесь очень много факторов, имеющих значение, о которых я расскажу в других статьях.

Хватит ли этого, чтобы переломить тенденцию ухода от риска? Думаю, что не хватит.

Потому что еще есть Греция и Китай.

НЕ ОКАЗАЛАСЬ БЫ РАДОСТЬ НА ЧАС

Не прошло и дня с момента принятия решения о помощи банковской системе Испании, как уже стали проявляться негативные последствия.

Ирландия обратилась с запросом об изменении условия предоставления ей помощи.

Ирландия потребовала изменения условий договора ноября 2010 года. Тогда деньги были выделены Ирландии только после ее согласия на драконовские меры бюджетной экономии.

Испания показала, что помощь безо всяких предварительных условий возможна. Это означает, что в руках у Syriza появились дополнительные козыри в виде обещания провести новые переговоры по поводу помощи. «Мы сможем сделать то, что они не смогли».

Zero Hedge считает, что план помощи испанским банкам окажет большую помощь оппозиции на предстоящих в ближайшее воскресенье выборах в Греции.

Ципрасу, возглавляющему Syriza, следует послать бутылку самого изысканного шампанского de Guindos за то, что тот выиграл ему выборы.

Таким образом, просматривается 1-2 дня позитивных настроений с последующим «протрезвлением» и новым погружением в пессимизм.

Какова будет реакция рынков на победу Syriza в следующее воскресенье – предсказывать это я не берусь.

Но, наверно это будет что-то между шоком и супершоком.

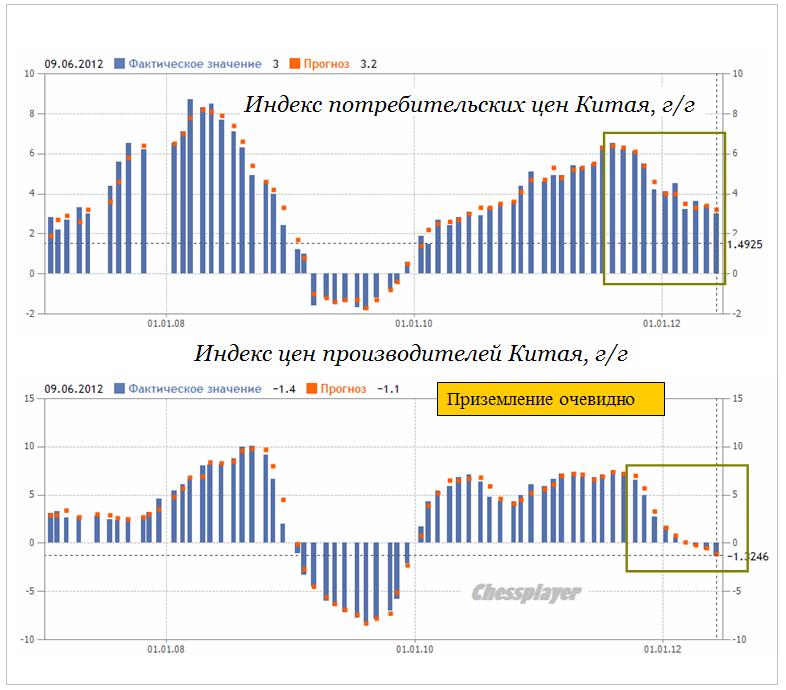

КИТАЙ ИДЕТ НА ПОСАДКУ

В субботу в Китае вышел большой блок важной статистики, но этот факт остался в тени на фоне Испании.

Сегодня, как нельзя - кстати, выходной в Австралии, и, следовательно, китайские данные предстоит отыгрывать во вторник.

Данные по промышленному производству, по инфляции и ценам производителей показывают, что Китай совершенно определенно идет на посадку и ближайшие несколько месяцев определят, какой она будет – жесткой или мягкой.

Бенчмаркером жесткой посадки считается уровень роста промышленного производства в 7%. Шансы на это велики.

Изменение цен производителей перешло в отрицательную зону и это очень должно напрягать китайские власти.

Мелкие детали иногда говорят о многом.

В утреннем обзоре Westpac Institutional Bank я обратил внимание на следующее:

AUD and NZD Outlooks: The primary dynamic driving markets today will be the weekend's Spanish bailout news – a positive for the currencies. Trading conditions will be thin until Asia opens with Australia on holiday.

NZD/USD 1 day: This corrective rally can push to the 0.7810-0.7850 area.

NZD/USD 1 month: Below 0.7300.

NZ 2yr swap yield: Opening today above 2.60%.

AUD/USD 1 day: The corrective rally since 1 June will probably extend further during the next day or two to above 1.0000.

AUD/USD 1 month: Below 0.9500

Чрезвычайно медвежьи прогнозы по AUD/USD и NZD/USD: компания видит эти пары на 5 и 4 фигуры соответственно ниже от текущих уровней всего через месяц.

Всего за один месяц Westpac ожидает такое сильное снижение.

Если AUD/USD будет ниже 0,95, то S&P500 в принципе не может быть выше 1300 пунктов.

Westpac довольно хорошо информирована о том, как обстоят дела на азиатском рынке. Она ставит на жесткую посадку Китая - очень тревожный симптом для рискованных активов и ... никакого QE3.

Впрочем. QE3 вряд ли поможет Китаю, зато может нанести вред.

Это означает, что влияние Китая в ближайщие месяцы, если кризис в еврозоне ослабнет, может очень сильно возрасти.

Бернанке, как и ожидалось, не сказал на слушаниях в конгрессе ничего конкретного относительно будущего QE. Мало того, в докладе, который был роздан перед слушаниями, достаточно много внимания уделяется бюджетным проблемам. Интересное совпадение - одновременно с выступлением Бернанке появилось предупреждение от агентства Fitch о снижении рейтинга США.

Рынок держался вблизи максимумов почти всю сессию, но под конец не выдержал и сполз к уровням предыдущего закрытия.

Словограмма доклада Бернанке. Слово «fiscal» выделяется в нем.

Теперь график индекса S&P500 выглядит по-медвежьи. При этом put/call-коэффициент упал, что все-таки свидетельствует о бычьем настрое опционных трейдеров.

Тем не менее, идея QE жива. Вероятность новых мер количественного смягчения на июньском заседании высока.

Но тогда возникает вопрос: если QE будет, почему золото показывает такую унылую картину?

ЗОЛОТО НЕ МОЖЕТ ТАК СЕБЯ ВЕСТИ, КОГДА РЫНКИ ОТЫГРЫВАЮТ ИДЕЮ QE.

Поможет ли QE рискованным активам (не экономике) на этот раз? У меня появились сомнения на эту тему в связи с новым пониманием ситуации с защитными (безопасными) активами.

Я изложу свои соображения в одной из ближайших статей.

Другая причина, почему новый раунд QE окажет очень краткосрочное воздействие на рискованные активы, либо не окажет его вовсе, это – Китай.

КИТАЙ ИДЕТ НА ПОСАДКУ, РАСКРОЕТСЯ ЛИ ШАССИ?

Вчера напомнил о себе Китай.

Китайский народный банк понизил ставку на 25 пунктов. Рынки отреагировали на эту новость радостью и ростом. Теперь рынки снижаются по той же самой причине.

Понижение ставки произошло за пару дней до выхода очень большого блока статистики. Можно предположить, что это произошло не случайно и видимо цифры не очень порадуют.

Одновременно с понижением ставки, центральный банк Китая предпринял другие шаги, на которые почему-то обращают мало внимания.

Китай осуществил либерализацию процентной ставки по депозитам и по кредитам коммерческих банков.

Теперь банки могут привлекать депозиты по ставкам, на 10% выше фиксированного уровня, и выдавать кредиты по ставкам на 20% ниже фиксированного уровня.

Таким образом, Китай, с одной стороны, увеличил будущие доходы населения, с другой предоставил им возможность больше тратить.

Китай сделал серьезный шаг в сторону стимулирования внутреннего потребления.

Есть основания предполагать, что превентивное понижение ставки и перечисленные меры сделаны не от хорошей жизни, и на выходных нас ждет неприятный сюрприз от выходящей статистики.

Напомню, что данные, вышедшие в мае, вызвали ШОК

Объем промышленного производства – 9,3% при прогнозе 12,1%. Индекс цен производителей свалился в отрицательную зону.

Некоторые полагают, что объем промышленного производства за май может оказаться в районе 7-8%...

Это будет свидетельствовать о том, что посадка обещает быть жесткой.

Китай может стать в ближайшие недели серьезной темой наряду с Грецией и Испанией.

Влияние Китая можно отслеживать по USD/JPY и AUD/USD.

Из прогноза Вануты

В то же время основные события развернутся с 17 по 21 июня (выборы в Греции плюс заседание ФОМС), по обычной логике рынки должны тянуть вверх к этим датам. Поэтому есть основания полагать, что отскок еще не закончен. Самый плохой вариант - это колбасня у текущих уровней еще неделю, это будет говорить о раздаче лонгов и подготовке к дальнейшему глубокому погружению.

Ванута не очень разбирается в причинах – что и почему. Но он очень хорошо чувствует внутренние рыночные процессы и понимает их смысл.

Если данные по Китаю окажутся в пределах нормы, зафиксируют временно испанскую проблему - окажут поддержку испанским банкам ( на следующей неделе что-то планируется сделать в этой области), то несмотря на серьезный риск, связанный с Грецией, рынки продолжат тянуться вверх.

Последнее замечание Вануты – очень точное и глубокое по смыслу. Если «умные» участники рынка уже с большой достоверностью предполагают, что дальше пойдем вниз, то следующая неделя - последний случай, когда есть реальный повод (QE3), чтобы задержать это движение и продолжить распродажу на текущих уровнях.

Вчерашний рост в Америке не был связан с заседанием ЕЦБ. В момент завершения прессконференции Драги мы увидели снижение EURO и американского фьючерса.

Затем оно прервалось и причиной этого стало выступление члена ФОМС Вильямса, который говорил о необходимости QE3.

Вечером мы увидели еще одну волну роста, которая была связана с выступлением заместителя Бернанке Джанет Йеллен. Она тоже говорила о необходимости стимулирующих мер.

Таким образом, американский фьючерс на разговорах о QE3 прошел 40 пунктов.

Все это было достаточно предсказуемо, поскольку Вильямс и Йеллен – это «голуби из голубей». Они всегда, в любой ситуации за последние годы призывали к смягчению монетарной политики.

Я думаю, что это были именно те два члена ФОМС, которые и на последнем заседании ФОМС призывали к QE.

Но есть еще 8 членов ФОМС, и среди них есть тот, от кого в наибольшей степени зависит решение – Бен Бернанке.

Сегодня Бернанке выступает перед конгрессом с полугодовым докладом.

Думаю, что его выступление будет не столь категоричным, как его заместителя.

Он скажет примерно следующее: экономика восстанавливается, но трудности большие. Ситуация с занятостью в последнее время проявила признаки ухудшения. На ближайшем заседании Комитета мы внимательно изучим ситуацию и предпримем меры, если это необходимо.

В ЦЕЛОМ, ВЕРОЯТНОСТЬ QE3 ПОСЛЕ ВЧЕРАШНЕГО ДНЯ СУЩЕСТВЕННО ВОЗРОСЛА, И СОСТАВЛЯЕТ, НА МОЙ ВЗГЛЯД, ПОРЯДКА 70%.

А еще две недели назад даже глава ФРБ Нью-Йорка Билл Дадли считал, что в новом раунде количественного смягчения нет необходимости и его не волновала дефляция «в японском стиле». Как быстро все меняется.

Насколько перспектива запуска QE3 способна переломить негативное воздействие двух других факторов: выборы в Греции и банковский кризис в Испании?

EURO в связи с этими факторами остается под давлением и, как я писал, очень важный момент - многие центральные банки сейчас осуществляют перекладку валютных резервов из EURO в USD.

Парламент Греции запретил публикацию результатов опросов общественного мнения (появились подозрения, что правящей коалиции приписывают голоса). Поэтому теперь мы будем в неведении относительно текущей расстановки сил.

Две партии – одна из них оппозиционная, идут практически вровень. Между ними постоянная разница всего в 0,1-0,2%.

Особенность выборной системы в Греции в том, что партия-победитель получает «премиальные» 50 голосов в парламенте, состоящем из 300 мест.

На мой взгляд, у оппозиции большие шансы на победе.

Угроза со стороны Греции велика.

Ситуация с Испанией продолжает оставаться очень напряженной. Власти еврозоны продолжают, как говорят американцы, «пинать консервную банку».

Драги в своем выступлении сказал лишь, что испанским банкам необходимо рекапитализироваться – что было и до него известно.

На мой взгляд, в текущий момент Греция и Испания уравновешивают, если не перевешивают позитивный эффект от ожидания предстоящего запуска QE3.

Об этом косвенно свидетельствует поведение золота.

ЗОЛОТО, КАК ОПЕРЕЖАЮЩИЙ ИНДИКАТОР

Золото первым начало отскок, поэтому логично предположить, что оно может его первым закончить.

Пятничная свеча по золоту выглядела как среднесрочный разворот, но вчера золото отказалось продолжить ралли вместе с другими рискованными активами. Выше 1640 долларов покупателей золота ПОКА недостаточно для продолжения роста.

Это настораживающий сигнал.

Рискованным активам теперь предстоит преодолевать сильные сопротивления.

По индексу S&P500 – это 1335 пунктов. По EURO/USD – 1,2610. Если сегодня после выступления Бернанке этого не случится, то мы увидим движение вниз.

Отмечу интересную деталь. Во время вчерашнего ралли опционные трейдеры активно наращивали шорт и put/call-коэффициент опять в медвежьей зоне.

Резюме: ожидаю, что сегодня после выступления Бернанке мы увидим фикс в рискованных активах. После этого, если не последует каких-то новых заявлений от властей еврозоны о том, как они собираются преодолевать кризис, рынки будут консолидироваться, либо продолжат снижение.

На этом позитивный эффект от негативных данных по nonfarm payrolls закончится.