Недельный отчет министерства финансов Японии по международным транзакциям.

Это отчет дает нам оперативную информацию по fund flows и интересен нам по нескольким направлениям.

Во-первых, он позволяет судить движении капитала в JPY-активы и наоборот.

Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные.

В недельную и месячную отчетность включаются операции крупных инвесторов. В платежный баланс включаются операции и прочих инвесторов. Поэтому информация, которая там содержится, является более полной.

Отчет состоит из двух таблиц.

Первая таблица: Покупки и продажи иностранных ценных бумаг резидентами

Японские инвесторы в последнюю неделю продавали зарубежные ценные бумаги. Этому правда предшествовало несколько недель, когда они покупали зарубежные облигации.

Последние пять недель японские инвесторы имели чистые продажи зарубежных акций.

К сожалению, по этому отчету невозможно определить, какие ценные бумаги покупают и продают японские инвесторы. Нас очень бы интересовало: сколько из них американских, а сколько европейских.

Определенная информация на этот счет содержится в данных по платежному балансу.

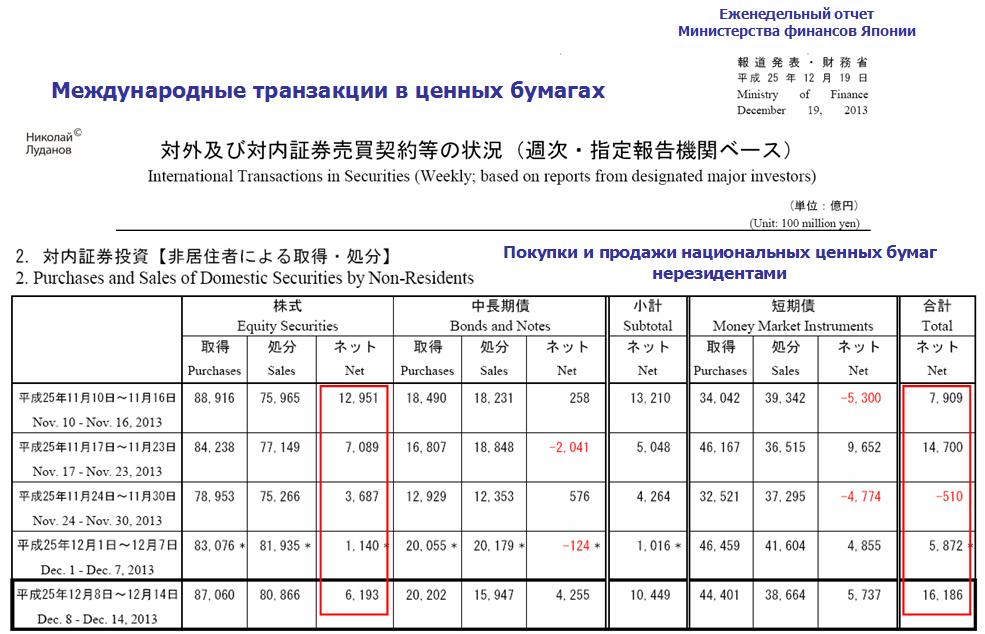

Вторая таблица: Покупки и продажи национальных ценных бумаг нерезидентами

Здесь мы видим одну ярко выраженную тенденцию. Зарубежные инвесторы активно покупают японские акции. Последние две недели на очень немаленькие суммы: 0,61 трлн. йен и 0,838 трлн.йен.

Кроме того, они паркуют капитал в инструментах денежного рынка. Наверно, для дальнейших покупок акций.

В предыдущие 4 недели тоже шли активные покупки японских акций.

С одной стороны, это свидетельствует о большом интересе инвесторов к японским акциям, который с большой вероятностью продолжится.

С другой стороны, после стольких недель подряд покупок акций и роста Nikkei возросла вероятность временной коррекции.

Отчет по международным операциям с ценными бумагами от министерства финансов Японии я сделаю регулярным.

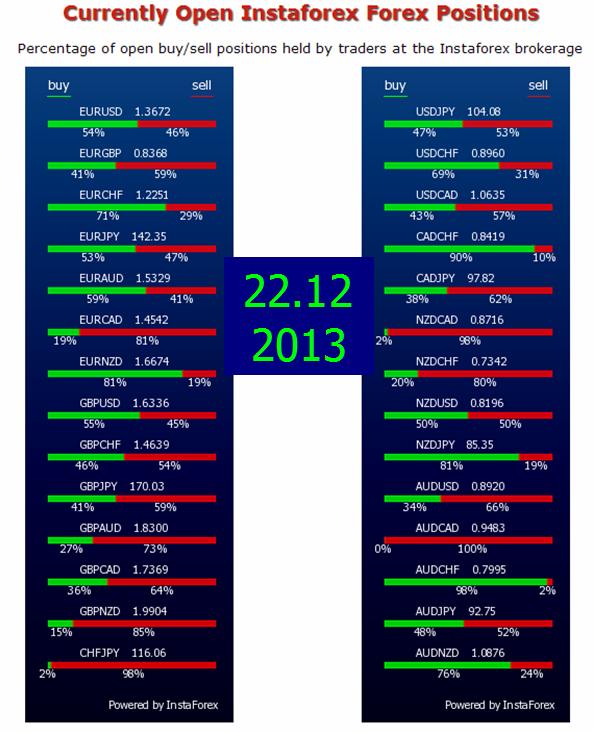

Как мы видим, позиции во всех этих трех брокерах достаточно схожие. Везде ритейл стоит достаточно сильно в лонге по американскому доллару против EURO, против GBP, против CHF. Примерно нейтральная позиция у ритейла в паре USDJPY.

Повсеместно ритейл в лонге по австралийцу против USD.

Информацию о позициях ритейла в разное время можно посмотреть по теге Forex-ритейл

Oanda помимо соотношения позиций по отдельным парам дает нам соотношение открытых позиций в различных парах к общему объему открытых позиций.

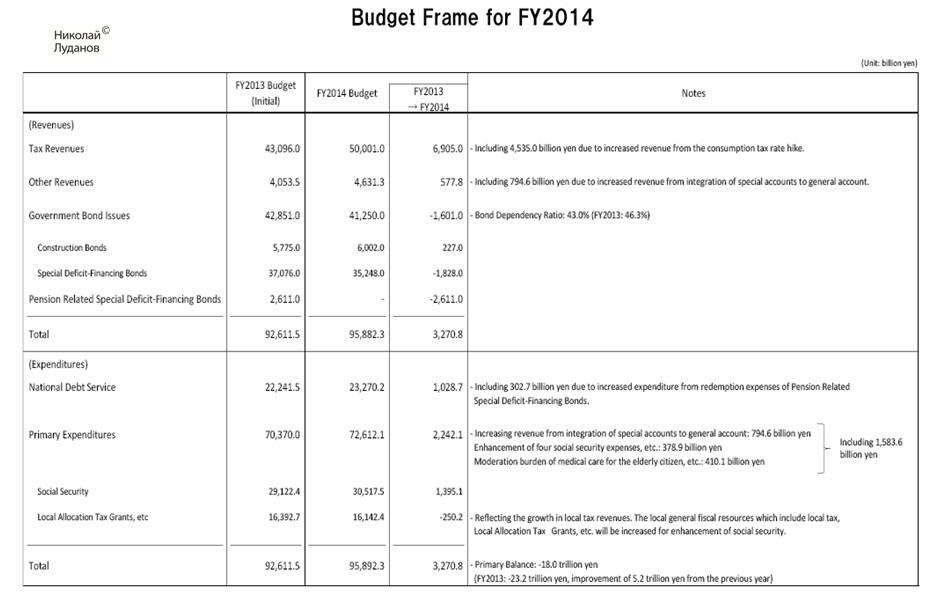

На обслуживание госдолга Япония тратит почти ¼ часть своего бюджета.

В 2013 году эта диаграмма выглядела следующим образом.

НА следующем рисунке изображен проект бюджета на 2014 год.

Как мы видим, правительство Японии рассчитывает на сильный рост доходов от сборов налогов. В бюджете уже учтено повышение налога с продаж.

Удар по сбережениям японцев введением налога с продаж будет нанесен мощный.

Для роста инфляции не нужно дальнейшего ослабления JPY

Когда налог с продаж в марте будет повышен с 5% до 8%, это автоматически повысит продажные цены почти на 3%. Следовательно, рост инфляции в будущем году гарантирован на 3% только повышением налога с продаж.

Так ведь? Повысь сегодня налог с продаж, уже завтра будешь иметь соответствующую инфляцию.

Еще раз хочу отметить: я не вижу необходимости в дальнейшем ослаблении японской йены, если задача достижения 2,5%-3% инфляции в 2014 году достигается автоматически повышением налога с продаж.

Отметим, что сейчас BOJ выкупает весь выпускаемый госдолг с запасом: на 50 трлн. в долг при объеме выпуска в 41-42 трлн. йен.

Для сравнения проект бюджета на 2013 год

Как мы видим, японское правительство старается из года в год уменьшать выпуск нового госдолга.

Доходность 10-летних US Treasuries во вторник вплотную приблизилась к 3% (2,99%)

На рисунке приведена кривая доходности US Treasuries в табличной форме.

Стоит обратить внимание, что доходность более короткого чем 10-year участка доходности выросла даже сильнее, чем доходность 10-леток. С 19 декабря доходность 5-тилетних и 7-летних бумаг выросла на 10 пунктов, в то время как 10-летних всего на пять.

Доходность 20-летних выросла всего на 2 пункта, а доходность 30-летних снизилась на 1 пункт.

Наблюдается легкая инверсия кривой доходности. Почему? Об этом пойдет речь дальше.

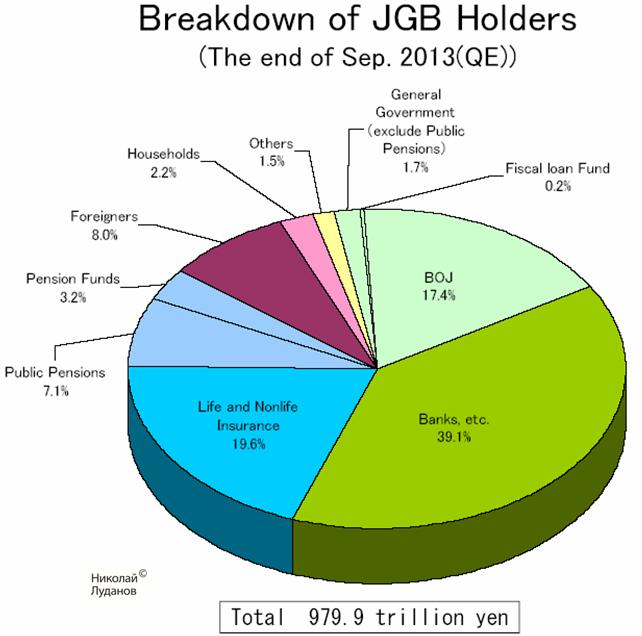

Для сравнения приведу здесь кривую доходности японских государственных облигаций (JGB).

Разительная разница в доходности! Доходность 40-летних JGB на уровне 5-летних US Treasuries.

И при этом валюта фондирования JGB падает относительно валюты фондирования US Treasuries!

Почему 10-летние US Treasuries так долго не могут перешагнуть через барьер в 3%?

Предположу, что технический фактор держит доходность 10-летних и более дальних US Treasuries.

Если посмотреть на график TLT (ETF-фонд 20-летних и выше сроков погашения US Treasuries), то мы увидим, что 200-недельная скользящая средняя сдерживает рост доходности долгосрочных американских казначейских облигаций уже в течение 7 или 8 недель..

Это одна из причин, почему американский доллар не растет.

Я не знаю, когда TLT пробъет 200-недельную скользящую среднюю: до Нового года или после.

Но движение в доходности 10-летних и выше по срокам погашения US Treasuries может быть чрезвычайно сильным.

Порядка 20-30 пунктов!

Исходя из диффернциала процентных ставок это может вызвать рост USD относительно разных валют на 0,5%-1,5%.

Думаю, что это обязательно случится в ближайшие 1-2 недели. Скорее всего после Нового года.

Как обычно, в конце года крупные инвестиционные дома раздают направо и налево прогнозы на будущий год.

Среди них и Goldman Sachs, который, как я неоднократно отмечал на блоге, занимает особое место среди крупных участников.

В целом можно дать положительную оценку качеству прогнозов Goldman Sachs в этом году.

Во всяком случае, Goldman Sachs один из немногих инвестиционных домов в течение года положительно оценивал перспективы EUROUSD. Так и вышло.

Почти все приведенные далее прогнозы ранее были опубликованы в «оперативной аналитике».

Goldman Sachs о EURO

В этом году главный валютный стратег Goldman Sachs Томас Столпер (Thomas Stolper) был одним из немногих, кто почти весь год занимал твердую бычью позицию по EURO.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

НА мой взгляд важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Комплексный прогноз на 2014 год от Goldman Sachs

В следующей таблице собраны прогнозы Goldman Sachs на будущий год по американской экономике и по основным финансовым активам.

Согласно отчету CFTC чистый шорт некоммерческих трейдеров в японской йене последние три недели держится в районе максимума.

И хотя для японской йены, как я неоднократно отмечал, доминирующей силой курса являются действия японских инвесторов, а не спекулянтов на фьючерсном рынке, аномальная ситуация с точки зрения соотношения позиций должна привлечь внимание трейдеров и может оказать негативное воздействие на USDJPY.

Отмечу еще один факт. Несмотря очень негативный психологический настрой, когда все банки в один голос пророчат японской йене дальнейшее снижение, согласно данным Министерства финансов Японии наблюдается стабильный приток денег не только в растущие японские акции, но и в японские ценные бумаги с фиксированной доходностью.

Как видно из рисунка чистый приток денег нерезидентов в JPY-активы наблюдался 4 из 5 последних недель, а одну неделю поток капитала был нейтральным (-510).

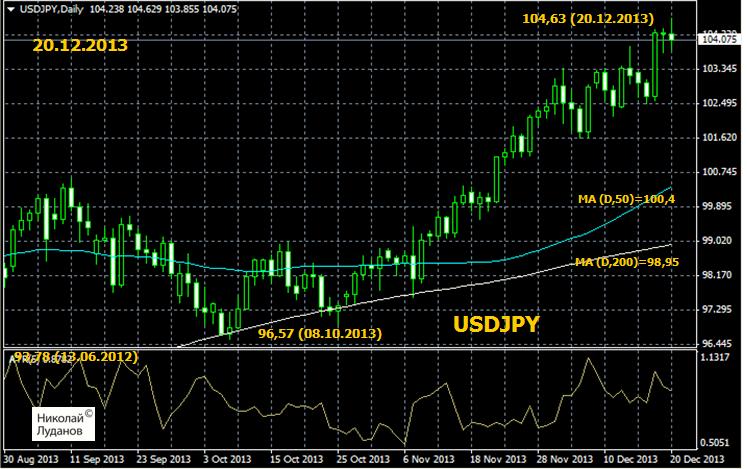

Эти факты подкрепляют мое мнение, что до апреля едва ли мы увидим USDJPY выше 105-106, в то время как потенциал движения вниз в этот период гораздо выше: на мой взгляд вполне возможно увидеть и 97-98.

НО, учитывая корреляцию USDJPY с Nikkei и RORO в целом, полагаю, что все-таки серьезную коррекцию USDJPY мы увидим позже, а в ближайшее время USDJPY сохранится в диапазоне 103-105 пунктов.