В Японии сейчас наблюдается настоящий бум в торговле акциями среди населения. Бурно растущий рынок привлек множество простых граждан, желающих быстро заработать.

Отношение маржинальных покупок к маржинальным продажам на трех японских фондовых биржах находится на пике, соответствующему пику 1999 года.

Но что еще более примечательно, - во время 22% падения с максимумов, достигнутых в начале мая, это соотношение не падало, а увеличивалось. (отмечено на графике справа).

Это очень важный момент! Он свидетельствует о том, что покупателями японского фондового рынка являются преимущественно «слабые руки», а крупные брокеры (банки) не заинтересованы в росте.

Такой рост не может быть устойчивым.

При первой панике «слабые руки» начнут избавляться от лонгов и это может спровоцировать сильный обвал на японском рынке акций.

Сегодня утром состоялось заседание Резервного Банка Австралии (RBA). Оно не принесло неожиданностей. Ставка осталась без изменений, но в самом заявлении RBA была более чем определенно подтверждена позиция банка на ослабление курса национальной валюты.

Заявления Банка Австралии отличаются краткостью и определенностью.

The Australian dollar has depreciated by around 10 per cent since early April, although it remains at a high level. It is possible that the exchange rate will depreciate further over time, which would help to foster a rebalancing of growth in the economy.

Австралийский доллар подешевел с начала апреля примерно на 10%, но тем не менее остается на высоком уровне. Возможно, что обменный курс продолжит уменьшаться в течение какого-то времени, способствуя тем самым ребалансированию роста в экономике.

At today's meeting the Board judged that the easier financial conditions now in place will contribute to a strengthening of growth over time, consistent with achieving the inflation target. It decided that the stance of monetary policy remained appropriate for the time being. The Board also judged that the inflation outlook, as currently assessed, may provide some scope for further easing, should that be required to support demand.

На сегодняшнем заседании Совет управляющих считает, что мягкие финансовые условия, которые сейчас действуют, будут способствовать поддержанию роста и при этом будут согласовываться с достижением инфляционных целей. Решено, что позиция банка в плане монетарной политики останется стимулирующей еще в течение какого-то времени. Совет также считает, инфляционные перспективы - в том виде, в каком они оцениваются в настоящий момент, обеспечивают определенный простор для дальнейшего смягчения, если это потребуется для поддержания спроса.

Становится вполне вероятным тестирование уровня AUD=0,90.

Тем не менее, я считаю, что оправдана среднесрочная и долгосрочная позиция в лонг по AUDUSD и особенно шорт по EUROAUD, поскольку даунсайд невелик, а вероятность разворота в ближайшее время очень велика.

Не стоит забывать о рекордном шорте по AUD на чикагской бирже, который уже держится несколько недель.

При этом стоит также учитывать, что экономика Австралии остается наиболее сильной среди экономик развитых стран.

28 июня МВФ опубликовал последние данные о валютных резервах. В отчете впервые по отдельности приводится изменение валютных резервов, номинированных в австралийском и канадском долларах.

Общий размер валютных резервов вырос на 1,24%. Самый существенный рост в активах, номинированных в австралийском долларе: 3,93%. Активы в американских долларах выросли на 1,03%. В абсолютном значении наиболее существенно сократились вложения в EURO: на 38,80 млрд. евро или на 2,64%. Примерно одинаково снизился размер активов в британском фунте и в японской йене.

Среди инструментов анализа рынка в Оанде есть еще один очень полезный - «корреляция валют». Он показывает в очень наглядной форме, как валюты меняются друг относительно друга.

Среди инструментов помимо валют есть золото, серебро, нефть и даже один из основных американских фондовых индексов; но почему-то не S&P500, а NASDAQ100.

Начавшаяся неделя является первой неделей месяца и первой неделей квартала. Естественно, что она будут насыщена до предела различными событиями и отчетностью.

Среди них – заседания трех центральных банков – RBA (вторник), BOE и ЕЦБ (четверг), индексы PMI (в основном сегодня), CPI еврозоны и уровень безработицы (сегодня), розничные продажи в еврозоне (среда), торговые балансы и многое другое.

Очень маловероятно, что банк Австралии (RBA) понизит ставку, но в комментариях главы банка Стивенса может сохранится озабоченность высоким курсом AUD. За последние два месяца AUDUSD упал на 12%, и поэтому мне эти вербальные интервенции кажутся совершенно бессмысленными, т.к. рынки не обратят на них никакого внимания.

На мой взгляд, к среде-четвергу AUDUSD может вырасти в район 0,93-0,94.

Первое заседание в качестве главы банка Англии проведет Карни, который заступил на этот пост с сегодняшнего дня. Очень маловероятно, что тот не осмотревшись, спустя такое короткое время предпримет какие-либо шаги. В совете управляющих Банка Англии много противников принятия стимулирующих мер в виде покупок активов, текущий курс GBPUSD комфортен для BOE, и тоже не стимулирует покупок активов.

Ввиду отсутствия значимых шагов предстоящая неделя может быть позитивна для GBP, и здесь все будет определяться тем, какая динамика будет в USD. Начиная с заседания Комитета по открытым рынкам USD демонстрирует большую силу. Но, на мой взгляд, ввиду того, что итоги ФОМС нельзя столь уж однозначно интерпретировать, у USD могут возникнуть проблемы с дальнейшим ростом. Поэтому мне вполне вероятным представляется рост GBPUSD в район 1,54. В настоящий момент «долларовая история» является доминирующей на рынке. Следовательно большое значение будут иметь выходящие на неделе данные по американской экономике. Наиболее важное значение имеют сегодняшние данные по PMI и пятничные данные по занятости. Если данные подтвердят восстановление американской экономике, то это приведет к сохранению тренда укрепления доллара. Курсы AUDUSD и GBPUSD в эятом случае могут остаться на текущих уровнях.

Наиболее неопределенным мне представляется исход заседания ЕЦБ. Хотя я не ожидаю каких-то действий, но сами комментарии Драги на прессконфенции могут окаться «голубиными» и негативно воздействовать на курс EURO. При этом возможно временное снижение EUROUSD в район 1,28-1,285.

Так или иначе, мне представляется, что EURO в любом случае на этой неделе должна выглядеть слабее как GBP, так и AUD. Следовательно, можно рассмотреть возможность открытия коротких позиций EUROAUD и EUROGBP.

На прошедшей неделе наметился разворот на рынках развивающихся стран, о чем свидетельствует MSCI emerging markets index.

Индекс, как мы видим, вырос на 2,10%. Вклад фондовых рынков 4 основных EM был разным. Бразильские и российские индексы отторговались почти без изменений, индийский рынок вырос на 2,5%, а китайский упал на неделю на 4,53%, но при этом во вторник падение к закрытию прошлой недели составляло 10,6%.

На нижнем графике предыдущего рисунка показано отношение индекса S&P500 к индексу MSCI emerging markets index.

А так выглядит дневной график Shanghai Composite. Полагаю, что большие шансы на то, что и здесь мы видим разворот.

Полагаю, что это начало процесса ротации из развитых рынков в развивающиеся.

С другой стороны, следует все-таки соблюдать осторожность, поскольку, возможно, что сейчас начало крупного коррекционного процесса на фондовые рынках, а развивающиеся рынки всегда идут впереди этого процесса.

В любом случае, сейчас развивающиеся рынки выглядят привлекательнее, чем развитые.

Жесткое преследование валютных спекуляций со стороны китайского регулятора рынка FOREX (The State Administration of Foreign Exchange (SAFE) ) в конце апреля стало главной причиной внезапного и сильного роста процентных ставок.

SAFE установила ограничения на возможности банков спекулировать на росте курса юаня.

Столь жесткая реакция регулятора последовала после совершенно аномального притока спекулятивного капитала в феврале, который привел к росту юаня.

Вслед за этим покупки юаня приняли опять обычные значения, а в июне приток капитала почти полностью высох, и возникли проблемы с ликвидностью.

Второй причиной кризиса ликвидности стала жесткое регулирование банковских продуктов по управлению богатством (wealth management products - WMP) и транзакций между балансовыми и забалансовыми счетами с начала года.

Заставив банки выкупать на собственные деньги находящиеся на забалансовых счетах активы, регулятор сделал их уязвимыми к ухудшающимся условиям ликвидности.

Еще одним фактором был сезонный фактор. В начале июня возник чрезвычайно сильный спрос на наличные, что было связано с каникулами и вступившим в силу законом об отсрочке выплаты корпоративного налога. Банки сильно недооценили спрос на валюту в этот период.

Банк Китая преподал урок рискменеджмента банкам

Многие мелкие и средние банки Китая держали на своих забалансовых счетах WMP на сотни миллиардов юаней, по которым выплачивали купоны до 10% годовых, имели высокий леверидж и в определенные периоды фондировались краткосрочными займами от Банка Китая (PBOC).

PBOC в июне долгое время не предпринимал никаких мер, чтобы облегчить ситуацию с ликвидностью, и тем самым преподал урок рискменеджмента многим китайским банкам.

И лишь на прошедшей неделе Банк Китая, кажется, смягчил свою позицию и обеспечил ликвидностью некоторых нуждающихся участников рынка. После этого ставка 7-дневного репо опустилась с 15%, которые были в самый разгар кризиса, до 7,2%. Ставка по-прежнему остается повышенной по сравнению со средними значениями порядка 3-4%.

Банк Китая не захотел усугублять ситуацию, поскольку это уже могло угрожать экономическому росту.

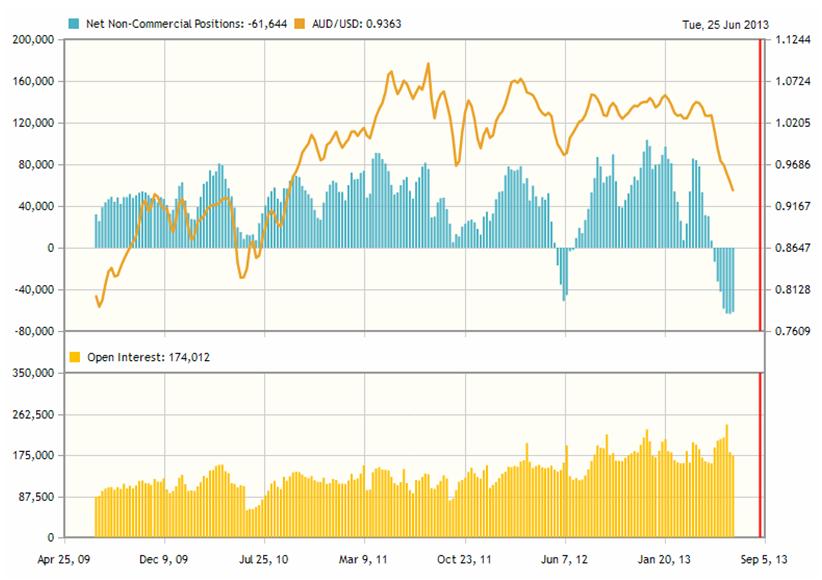

Крупная диспозиция клиентов форексброкеров продолжает оказывать негативное влияние на австралийский доллар.

Чистая длинная позиция клиентов в Oanda составляет сейчас 53,24% и уже два месяца превышает 40%.

Это негативный фактор для AUD, поскольку на противоположной стороне находятся сильные игроки – провайдеры ликвидности, которые препятствовали и будут препятствовать восстановлению австралийского доллара.

Мне уже приходилось писать о том, что нынешнее сильное падение AUDUSD обусловлено не столько фундаментальными факторами, сколько спекулятивной атакой хеджфондов.

Как видно из следующего рисунка, дающего графическое представление диспозиции в AUD согласно отчету CFTC, рекордный шорт крупных трейдеров держится уже несколько недель.

С технической точки зрения это означает чересчур сильный сдвиг в сторону негативного сентимента, и такой перекос должен в ближайшее время быть устранен.

Как известно, курс AUD сильно зависит от экономической ситуации в Китае.

В последние недели ситуация в Китае с ликвидностью была очень напряженная, и это обстоятельство тоже влияло на AUDUSD. Проблемы во многом были вызваны окончанием квартала и в ближайшие недели ситуация должна существенно улучшиться.

Это должно тоже способствовать восстановлению австралийского доллара.

National Australia Bank понизил прогноз по AUDUSD до 0,88 к декабрю 2013 года, и до 0,83 к декабрю 2014 года с прежнего прогноза в 0,87.

В своей записке клиентам NBA объясняет это следующим образом:

Возвращение Федрезерва к нормальной политике само по себе оправдывает снижение AUDUSD в диапазон 0,80-0,85 пунктов. В то же время, мы ожидаем дальнейшего, хотя и умеренного снижения результатов внешнеторговой деятельности Австралии, которое вытекает из увеличения предложения сырьевых товаров на фоне более слабой экономической активности в Китае.

Goldman Sachs понизил прогноз с 0,91 до 0,86 на будущий год, и до 0,85 в 2015 году.

Westpac полагает, что AUDUSD будет торговаться в диапазоне 0,9-0,95 в 2014 году. Прежний прогноз предусматривал среднее значение по AUDUSD 0,96 на будущий год.

В отношении AUDUSD крупные банки почему-то все-время действуют с большим опережением. Их прогнозы все-время ниже курса AUDUSD на 8-10 фигур.

В основе прогнозов инвестиционных домов ожидания сокращения стимулирующих мер со стороны Федрезерва.

Золото формирует долгосрочное дно. Ночью оно торговалось ниже 1200 долларов, минимум установлен на уровне 1180 долларов.

Ничто не показывает степень падения золота, как сравнение его с другим важнейшим активом – рынком акций.

На рисунке показано соотношение золото/индекс S&P500.

Есть, конечно, те, кто совершенно справедливо утверждают, что золото – это пузырь. В этом есть большая доля правды. За прошедшее десятилетие золото выросло больше, чем любой другой актив.

Но, с другой стороны, рынок US Treasuries – это тоже пузырь. Есть много других пузырей. Имеются объективные условия для возникновения и существования пузырей, и они будут сохраняться до тех пор, пока центральные банки будут закачивать в экономики огромные объемы свежей ликвидности.

Золото откорректировалось к уровням лета 2010 года.

При этом все больше увеличивается расхождение между ценами на бумажное золото (GLD, фьючерсы) и физическое золото (слитки, монеты).

Спрэд между ценами на «бумажное» и «физическое» золото показан на следующем рисунке:

Предвидятся огромные покупки золота. Я полагаю, что это снижение принесло на рынки пессимизм и страх вернулся на рынок золота. Было очень много профессиональных инвесторов, которые были в позициях, фактически год, или 1,5 года, 90% участников рынка было настроено позитивно по отношению к золоту, а теперь всего лишь 1%. Позитивные настроения по золоту никогда не были на столь низком уровне. Настроения повернулись совершенно в другую сторону в то время, когда фундаментальные условия никогда не были столь благоприятны для золота. Они никогда не складывались лучше, чем сейчас и все только и говорят об этом противоречии.

Peter Schiff имеет в виду валютные войны и конкурентное ослабление национальных валют Японией, США и другими странами. В таких условиях золото должно дорожать.

...I think it's on the verge of its biggest rally ever, but I can't tell you when it's going to start."

Peter Schiff пишет:

Я полагаю, что золото находится на старте самого крупного ралли, которое было когда-либо, но я не могу сказать, когда это ралли начнется.

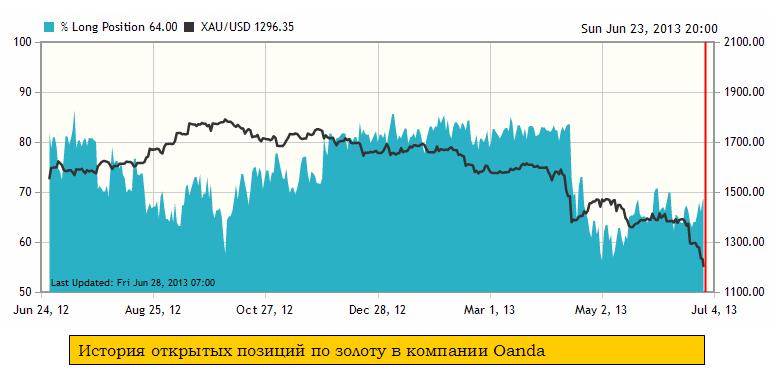

На следующем рисунке показана история открытых позиций клиентских позиций по золоту в крупнейшем американском форексброкере Oanda.

Говорить о каком-то чрезмерно сильном бычьем сентименте среди клиентов не приходится. Более того, относительно недавно, – примерно в конце апреля –начале мая, был рекордно плохой сентимент за последние, думаю, лет 5. Соотношение длинных/коротких позиций составляло порядка 55/45.

Такой же рекордно плохой сентимент по золоту мы видим и на фьючерсном рынке (CME).

Рекордно плохой сентимент по золоту – тоже предпосылка для покупок.

Могущественные силы заинтересованы в падении цен на золото. Поэтому нельзя определенно утверждать, что золото не продолжит падение еще на 100-150 долларов. В то же время, полагаю, что уже настал подходящий момент для покупок золота в долгосрочную перспективу.