Поскольку до выступления Бернанке в Джексон Хоуле мы едва ли увидим заметное движение на рынке, большая часть моего сегодняшнего вью рынка не связана непосредственно с текущими событиями на рынке.

Здесь изложены некоторые детали моего понимания нынешних рынков.

Но вначале все-таки несколько слов о том, что происходит на рынке.

Летаргический сон рынка

Если посмотреть просто на график S&P500, то он ни о чем не говорит. Мы увидим три маловолатильных торговых сессии с дневным диапазоном порядка 8 пунктов и с закрытиями вблизи цены закрытия предыдущего дня – три почти одинаковых свечи, имеющих название «дожи».

Но если посмотреть на другие индикаторы, приведенные на рисунке внизу, то они говорят о многом.

Put/call-коэффициент скакнул с 0,83 до 1,03, примерно на полпункта вырос VIX. Оба эти индикатора выражают по сути одно и то же – соотношение или изменение соотношения путов и колов на рынке.

Но если put/call – достаточно волатильный индикатор и по внешнему виду всегда осциллятор, то VIX, как видно на рисунке – скорее трендовый индикатор. И сейчас он в начале восходящего тренда – свидетельство наступающего медвежьего рынка.

Пятипериодный средний истинный диапазон (ATR(5)) по индексу S&P500 меньше 10 пунктов – это примерно 0,68%. Не сомневаюсь, что это очень близко к историческим минимумам.

Вчерашний диапазон по фьючерсу S&P500 равен 7,75 и это очень близко к многолетним минимумам.

Я достаточно много в последнее время описывал текущее вялое и безразличное состояние рынка, характеризующееся очень слабыми и зачастую неадекватными реакциями на внешние раздражители и вообще снижением интенсивности проявления признаков жизни.

Такими проявлениями, прежде всего, являются торговые объемы (где они известны) и торговые диапазоны (они известны всегда).

Состояние рынка, если сравнивать его с состоянием человека, можно охарактеризовать как летаргический сон.

Из википедии: Летаргия (др.-греч. λήθη — «забвение», и ἀργία — «бездействие») — болезненное состояние, похожее на сон и характеризующееся неподвижностью, отсутствием реакций на внешнее раздражение и резким снижением интенсивности всех внешних признаков жизни (т. н. «малая жизнь», «мнимая смерть»). Летаргический сон, как правило, длится от нескольких часов и до нескольких недель, а в редких случаях — и месяцев. Наблюдается также в гипнотическом состоянии.

Летаргический сон скоро закончится

И я жду среднесрочного движения вниз, хотя существует некоторая вероятность, что ему будет предшествовать краткосрочный вынос вверх, если Бернанке заложит в свою речь какую-нибудь эффективную вербальную интервенцию.

Но вероятность этого я оцениваю невысоко: 30%, не более. Поскольку уже не каждая вербальная интервеция способна вызвать нужный эффект.

Так зачем их растрачивать впустую!

Все остальное сейчас едва ли способно оказать существенное влияние на рынок.

Рынок как разновидность игрового механизма

В чем причины такого болезненного состояния рынка?

Причины в том, что рынок собственно перестал быть рынком и превратился в некую разновидность игрового механизма.

На самом деле истинные объемы рынка – т.е. объемы, отражающие реальные рыночные условия еще меньше и намного меньше.

На долю торговых роботов приходится уже как минимум 60% торгового объема.

Если вы хотите немного узнать о структуре высокочастотной торговли, можете почитать здесь:

Рынок превращается в соревнование технических систем.

Роботы гоняют рынок бессмысленно то в одну, то в другую сторону, а работники кукольного театра Карабаса-Барабаса пишут биржевые истории для dummies, объясняющие эти движения.

Часть этих роботов трендовые; на современном рынке они пожираются более мощными по заряженному в них капиталу (это имеет значение) и более совершенными по заложенным в них алгоритмам - контртрендовыми.

Мое глубокое убеждение: современные рынки (имеются в виду рынки акций и основных commodities) «заточены» на истребление трендовых игроков, торгующих на коротком таймфрейме – до нескольких дней.

Обратите внимание на графики: на них прослеживаются определенные закономерности.

Назову две из них:

1. после каждого локального максимума следует обязательно откат определенной величины.

У меня есть подозрение, что величина отката настроена таким образом, чтобы отъедать большую часть стопов исходя из имеющихся у маркетмейкеров статистических данных.

2. Движение в начале каждого таймфрейма идет в направлении, противоположном основному направлению.

Думаю, что эта фишка служит для того, чтобы инициировать ложный вход в рынок торговых роботов определенного рода с последующим их поеданием через срабатывание стопа.

Пилорама Карабаса-Барабаса работает непрерывно, перерабатывая слабых участников рынка - рыночный планктон.

Фундаментальные факторы перестали играть прежнюю роль.

Нынешний рынок – это соревнование технических устройств. Розничные инвесторы – таксисты и домохозяйки, которые раньше составляли основу рынка, ушли с него.

Произошла вообще парадоксальная вещь, о которой я недавно писал – розничные инвесторы стали «умными деньгами».

На самом деле никакого парадокса в этом нет: в результате естественного отбора остались только наиболее приспособленные из них.

Информационное поле вокруг финансовых рынков устроено таким странным образом, что одни и те же события могут восприниматься совершенно разным образом. Когда-то оно может совсем не замечаться, а в какие-то моменты как будто случайно вдруг подсветят прожектором и тогда у рынков случается истерика.

В результате возникают множественные рефлексы и ложные рефлексы: когда при воздействии одинаковых раздражителей возникают различные условные рефлексы или выбирается в зависимости от пожеланий плеймейкера.

На рынке появляются новые явления: например «шествие обдолбанных улиток»:

На самом деле, на рынке существует высокая повторяемость, которая, например, выражена в описанных мною трех правилах Карабаса-Барабаса, перечисленных в следующей статье:

На рынке ничего не происходит, и возможно до пятницы ничего не произойдет. Внутридневной торговый диапазон (разница между максимумом и минимумом) по индексу S&P500 во вторник составил всего 8 пунктов. Индекс оказался внутри диапазона 1400-1420 пунктов – вблизи максимумов года и максимальных значений с лета 2008 года.

Объемы слегка выросли по сравнению с недавними убийственно низкими, но все-равно остаются на 10-20% ниже средних летних объемов.

Корреляции между активами ослабли. Отсутствие движения на рынке акций сопровождалось довольно сильным движением вверх в EURO/USD.

Высокодоходные валюты остаются под давлением. Исключение – канадский доллар, который был вчера сильным из-за тесной корреляции с ценами на нефть.

EURO/AUD – прокси риска активно растет с 10 августа и дошел до сильного уровня сопротивления на 1,21. Это негативный сигнал для рискованных активов.

В то же время put/call-коэффициент остается бычьим, а VIX направился в рост (медвежий знак).

Выступление Бернанке в Джексон Хоуле.

Несмотря на весь ажиотаж вокруг предстоящего выступления Бернанке в Джексон Хоуле, стоит отметить, что какие-либо значимые события там происходили всего дважды за 30-летнюю историю проведения подобных конференций в Канзас-сити. Один раз это было в 80-ых годах, а второй раз в 2010 году уже в пору, когда главой Федрезерва являлся нынешний его председатель.

В 2010 году Бернанке определил три способа борьбы с кредитным кризисом и дефляцией:

Notwithstanding the fact that the policy rate is near its zero lower bound, the Federal Reserve retains a number of tools and strategies for providing additional stimulus. I will focus here on three that have been part of recent staff analyses and discussion at FOMC meetings: (1) conducting additional purchases of longer-term securities, (2) modifying the Committee's communication, and (3) reducing the interest paid on excess reserves. I will also comment on a fourth strategy, proposed by several economists--namely, that the FOMC increase its inflation goals.

Расширение баланса путем покупки долгосрочных казначейских бумаг

Смягчение финансовых условий путем коммуникаций

Уменьшение процентной ставки, выплачиваемой банкам на избыточные резервы

Из этих трех инструментов неиспользованным остался только третий инструмент, который в начале этого месяца с успехом использовал другой крупный центральный банк – ЕЦБ.

Не последует ли Фед его примеру на ближайшем заседании?

При всей заманчивости этой идеи я полагаю, что Фед на ближайшем своем заседании не воспользуется третьим инструментом монетарной политики.

Поскольку последние данные экономики позитивны, фондовые рынки на максимумах и кредитная активность на уровне докризисного года. Было бы с политической точки зрения безответственным в год выборов предпринимать такие серьезные шаги без явной необходимости.

Бернанке опять прибегнет к испытанному методу монетарной политики – вербальным интервенциям.

Они делают вид, что что-то будет. А рынок делает вид, что им верит.

Зачем рынку QE, если достаточно вербальных интервенций?

Начавшаяся вчера ростом торговая сессия в Америке, несмотря на серьезный позитив в Apple, закрылась на уровне цен предыдущего дня. Объемы были не просто низкие, а чрезвычайно низкие. Это свидетельствует о том, что многие участники еще не возвратились из отпусков. Но они в любом случае уже в четверг будут на месте, поскольку нельзя пропустить такое принципиально важное событие, как выступление Бена Бернанке в Джексон Холле ( оно начнется в пятницу в 18.00 по Москве).

Я полагаю, что основная идея выступления главы ФРС будет звучать примерно так: «Если будет необходимо, мы предпримем дополнительные меры по стимулированию экономики».

На долю рынков выпадет задача расшифровать, что значит в устах Бернанке слово «необходимо».

Мало кто ожидает каких-то сильных намеков на QE от главы ФРС. Нет для этого причин. Следовательно, пятница готовит рынкам определенное разочарование, поскольку такие намеки уже заложены в значительной степени в рыночные ожидания.

В субботу должны выступить другие важные официальные лица – глава ЕЦБ Драги, глава МВФ Лагард, а в понедельник в Америке празднуют День труда, что создает достаточно сильный риск для позиций, оставляемых на выходные.

По последним сообщениям Драги отменил свою поездку в Джексон Холл ввиду чрезвычайно насыщенного рабочего графика.

Член Совета управляющих ЕЦБ Асмуссен вчера вечером заявил, что на следующем заседании ЕЦБ будут представлены детали плана покупки периферийных облигаций. Это заявление противоречило сообщениям СМИ о том, что ЕЦБ будет ждать до решения Конституционного Суда Германии.

Я не совсем понимаю, как они будут осуществлять этот план при категорическом несогласии Германии ( последние высказывания Меркель свидетельствуют, что и она поменяла свою позицию).

Полагаю, что в ближайшие пару дней рынок в определенной степени дисконтирует чересчур позитивные настроения и завышенные ожидания от выступления Бернанке в Джексон Холе, а также искусственные иллюзии по поводу близкого завершения европейского долгового кризиса.

Сегодня и завтра маркетмейкеры еще могут инициировать резкие отскоки, подобные тому, что случился в пятницу, но, уже начиная с четверга, полагаю, что они уже будут быстро пресекаться возвратившимися из отпусков трейдерами.

Посмотрим на некоторые коррелирующие активы

US Treasuries

Рынок американских казначейских облигаций четко показывает на возобновившийся процесс ухода от риска.

Коррекция, о возможных причинах которой говорится чуть ниже, похоже прекратилась.

Это негатив для рискованных активов.

Тенденция укрепления доллара

Доллар заметно укрепился относительно высокодоходных валют, этот процесс идет уже больше двух недель и принял характер устойчивого тренда.

На рисунке внизу показаны AUD/USD и NZD/USD.

EURO/USD тоже похоже развернулся. Сегодняшний его скачок носит искусственный характер и вызван высказываниями директора агентства Fitch о снижении США рейтинга в 2013 году. Такие новости недолго оказывают воздействие на рынок.

Скрытый процесс укрепления доллара идет в юане. Это отдельная тема.

Китайские проблемы

Вчера китайский фондовый рынок обновил трехлетние минимумы после того, как вышло сообщение национального бюро статистики Китая о том, что в июле прибыли китайских промышленных компаний упали на 5,4% по сравнению с аналогичным периодом прошлого года. Это четвертое подряд падение прибыли и самое крупное в этом году.

Еще более тревожно это выглядит на фоне увеличения выручки в первые 7 месяцев этого года на 10,6% до 50 трлн. юаней. Это означает, что затраты на сырье и зарплату стали больно кусать китайские корпорации, они теряют конкурентоспособность, и что спад в экономике может оказаться гораздо более глубоким.

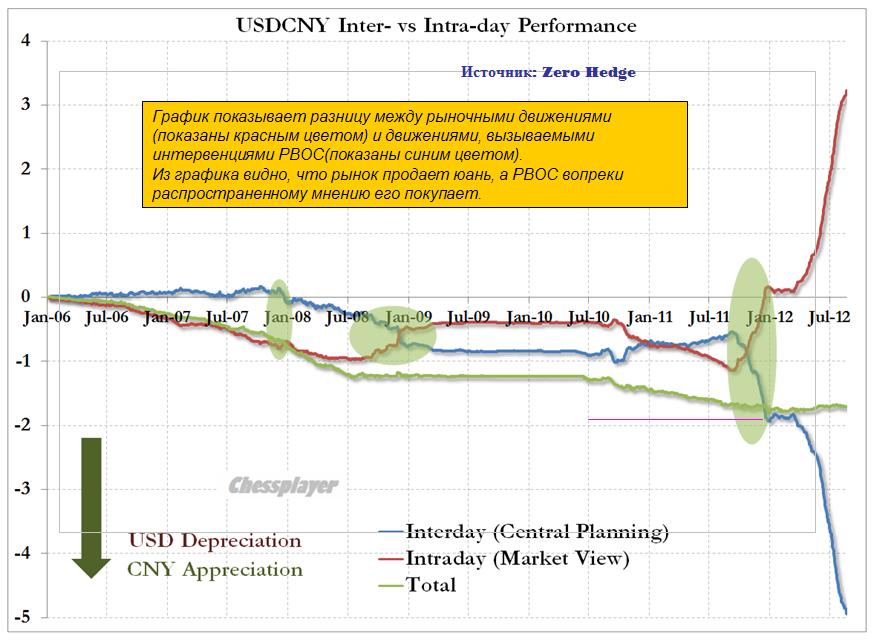

Хотя на поверхности кажется, что USDCNY стабилен, на самом деле PBOC (Народный Банк Китая), как сообщает нам Zero Hedge, проводит беспрецедентные интервенции, чтобы удержать CNY от падения относительно доллара.

График показывает разницу между рыночными внутридневными движениями (показаны красным цветом) и междудневными движениями, вызываемыми интервенциями PBOC(показаны синим цветом).

Из графика видно, что рынок продает юань, а PBOC вопреки распространенному мнению его покупает.

Не этим ли объясняются масштабные продажи US Treasuries с конца июля по середину августа?

Таким образом, тенденция, описанная в следующей статье, благодаря которой американская экономика парадоксальным образом росла при сильном долларе, похоже прекращается.

Зачем рынку QE, если достаточно вербальных интервенций?

Вчерашние минутки показали, что многие члены ФОМС на последнем заседании выступали в пользу новых мер QE. Та же самая фраза была в самом заявлении ФОМС – следовательно, минутки не содержали никакой новой информации.

Тем не менее рынки охотно отыграли эту новость, как по-видимому и было запланировано.

Это имело бы какое-то значение, если бы вслед за заседанием ФОМС не вышли бы неплохие данные по занятости, очень хорошие данные по розничным продажам и т.д. – то, что делает шансы на новые меры QE совершенно призрачными.

А если вспомнить про бурный рост цен на продовольствие, восстановившиеся на 2/3 цены на нефть, то становится совершенно понятно, что никакого QE в сентябре не будет.

Тем не менее, рыночный рефлекс сработал и мы увидели второй день подряд сильное снижение доллара.

Самое интересное, что никто уже не верит в эту реакцию рынка.

Александр Потавин пишет сегодня:

Участники валютного рынка убедили себя, в том, что дополнительное монетарное стимулирование американской экономики все-таки будет скоро реализовано.

Ванута называет это тупым разводом.

... все что сейчас раздувается среди амерских управляющих, это тупой развод.

Я согласен с Ванутой, что это «тупой развод».

Смотрим на наш основной график.

Свечная картина – при нейтральном закрытии сохраняет медвежьи признаки.

Put/call-коэффициент вырос и приблизился к 1 – медвежий признак. Народ заходит в шорт.

VIX – нейтрален. Пару дней назад VIX показывал 5-летние минимумы и, если внимательно присмотреться, то можно подметить следующую закономерность: консолидация VIX на дне продолжается в последнее время примерно 3 недели, и вслед за этим следует коррекция.

Полагаю, что возможно развитие событий по майскому сценарию (показано на рисунке).

Мне трудно сказать, что может послужить спусковым крючком. Возможно, какие высказывания относительно Греции. В ближайшие дни состоится много встреч, на которых будет обсуждаться греческая проблема.

Второй день подряд вопиющим образом нарушалась корреляция между US Treasuries и долларом. Облигации росли в цене, а доллар падал.

В этом я тоже вижу признаки развода – движения на валютном рынке носят характер манипуляций. Об этом, кстати, косвенно свидетельствует позавчерашнее отключение в критический момент платформы Reuters 3000 – чтобы предотвратить невыгодное движение на валютном рынке. Об этом я писал во вчерашнем вью рынка.

Индекс доллара сильно перепродан. Об этом свидетельствуют ленты Боллинджера. Индекс доллара приблизился к сильной поддержке – 81,16.

Мы наблюдаем странную картину. Идет уход в безопасные USD-активы (US Treasuries) и JPY-активы ( вчерашнее падение USD/JPY можно рассматривать как уход в безопасные активы). При этом мы наблюдаем сильное падение доллара и рост золота.

Вчера индекс S&P500 осуществил прорыв из зоны 1415,32-1422,38, обновил максимум года и установил максимум с мая 2008 года. Сразу после этого последовала фиксация, развернуться которой в полной мере возможно помешало внезапное отключение одной из двух основных банковских Forex-платформ Reuters 3000.

Во всяком случае, к такому выводу приходит Zero Hedge

В результате мы имеем вопиющее нарушение корреляций между S&P500, US Treasuries, индексом доллара, золотом и т.д.

Сегодня это недоразумение должно быть устранено. И от того, как это произойдет, зависит сегодняшняя динамика рынков.

На рисунке внизу показаны USD и TLT (ETFдолгосрочных US Treasuries). Обычно они четко коррелируют между собой, но вчера этого не наблюдалось.

На мой взгляд, с технической точки зрения сейчас большая вероятность разворота индекса доллара вверх - касание USD нижней ленты Боллинджера, близость сильных технических уровней 81,16 и 81,56.

Я не вижу и фундаментальных причин для выхода индекса доллара из длительной консолидации вниз.

Если вкратце перечислить основные факторы, то они выглядят следующим образом: избыточная EURO-ликвидность, множество потенциально очень неприятных для EURO событий в сентябре, хорошие последние данные по американской экономике и грядущее разочарование от выступления Бернанке в Джексон Дыре, призрачные шансы на QE в сентябре.

Причиной вчерашнего роста EURO/USD стали удачные итоги по размещению испанских облигаций. Как вы прекрасно понимаете, это очень неустойчивый фактор.

Что касается TLT, то картина в нем тоже достаточно бычья. И это тоже фактор в пользу USD.

Apple – индикатор фондового рынка

Впереди сентябрь – тяжелый месяц для рискованных активов.

О перспективах рынка акций можно судить по его флагману: акциям самой капитализированной компании в мире Apple.

Здесь вчера была такая же, как и в индексе S&P500 разворотная свеча. Учитывая время года и сравнивая с общими объемами, можно сделать вывод, что вчера были очень большие, практически экстремальные объемы.

Экстремальные объемы – это объемы в 2-3 раза больше средних.

EURO/AUD

Вчера мы увидели еще один серьезный негативный сигнал для риска. Слабость, которая ощущалась в последние дни в высокодоходных валютах, привела вчера к развороту среднесрочного тренда в EURO/AUD. Это должно привести к ускорению движения вниз пары AUD/USD и уходу от риска. И это никак не связано с двойной вершиной в S&P500.

Индекс S&P500 вчера нарисовал четкую разворотную свечную модель и это должно оказать влияние на торги в ближайшие 2-3 дня, хотя я не исключаю возвращения в дальнейшем возвращения рынка к максимума и даже их обновления.

Несмотря на факт пробития важных технических уровней объемы вчера были ниже средних, хотя и выше объемов, которые показывали рынки в последние дни.

Это подтверждает высказываемую мной не раз идею:

...одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Вчера мы убедились в том, что покупателей выше 1425 пунктов по индексу S&P500 нет, а на одних маркетмейкерах далеко не уедешь.

Вчерашняя коррекция на американском фондовом рынке должна сегодня продолжится, по крайней мере, в первой половине сессии.

Сегодня во второй половине американской торговой сессии выйдут минутки ФОМС. На мой взгляд, учитывая тот момент, когда проходило последнее заседание Комитета по открытым рынкам, существует вероятность позитивного сюрприза. Рынки могут услышать какие-то дополнительные намеки на QE и отреагировать на них соответствующим образом.

Возможно и просто использование минуток Федрезерва для рыночных манипуляций.

На этой неделе совсем мало статистики и наверно важнейшим событием станет публикация минуток с последнего заседания ФОМС в среду, 22 августа. Решение ФОМС от 1 августа мало отличалось от заявления 20 июня. Было отмечено, что в 1-ом полугодии произошло ухудшение в состоянии экономики и последовали некоторые изменения в отношении позиции Феда к возможному QE.

Минутки покажут, какая дискуссия развернулась на заседании между членами ФОМС и насколько высок тот барьер, который необходимо преодолеть для начала конкретных действий. Помимо этого, возможно обсуждались какие-то нестандартные меры и это тоже нашло отражение в минутках ФОМС.

Возможно, в минутках обнаружится какой-то позитив и это даст повод для заключительного рывка и обновления максимумов этого года и заодно установит максимум с начала 2008 года.

Мне кажется маловероятным, что индекс S&P500 уйдет заметно выше 1430 пунктов.

С момента последнего заседания ФОМС рынки очень сильно уменьшили ожидания действий со стороны Федрезерва на будущем сентябрьском заседании. Число рабочих мест в августе увеличилось, розничные продажи возросли существенно, и данные по недвижимости продолжают улучшаться.

Все это делает призрачными шансы на какие-то новые меры стимулирования экономики кроме разве что символического расширения периода ZIRP (периода нулевых процентных ставок).

Отсутствие каких-то важных событий вкупе с летними отпусками и отсутствием событий по новому выпуску создали очень благоприятную ситуацию для периферийного долга. Два комментария Драги в июле и августе запустили процесс снижения доходности по периферийным долговым бумагам, что на фоне очень низких объемов и тонкого рынка привело к очень вялой, но продолжительной покупке риска.

Однако впереди сентябрь – насыщенный событиями месяц и по статистике наиболее неблагоприятный для фондовых рынков.

Надежды еврозоны

Последняя идея, на которой наблюдается рост EURO/USD и покупка риска – возможное установление порога ставок доходности по периферийным долговым бумагам, прежде всего итальянским и испанским, при превышении которого ЕЦБ проводит их покупку с целью их снижения. По-видимому, речь идет о фиксации максимального спрэда этих бумаг с германскими бундами.

Германский еженедельник Spiegel в воскресенье сообщил, не называя источников, о том, что принятие подобной меры готовится на ближайшем сентябрьском заседании ЕЦБ.

Эта мера способна оказать сильное позитивное воздействие на рынок периферийного госдолга в краткосрочном периоде, при этом в долгосрочном плане без решения вопроса статуса ЕЦБ как кредитора она только навредит долговому рынку еврозоны.

Глава ЕЦБ Драги ранее в этом месяце сигнализировал о том, что банк может начать покупку государственного долга Испании и Италии, чтобы уменьшить вред, наносимый бюджетам этих стран высокими ставками доходности, но при этом он также заявил о том, что интервенция возможна только в том случае, если государства обратятся с запросом о помощи.

Германский Бундесбанк в оппозиции покупке ЕЦБ суверенных бондов с целью уменьшения затрат на обслуживание госдолга, поскольку это ставит банк на грань нарушения запрета непосредственно финансировать государственные нужды стран-членов еврозоны.

Германский министр финансов Шойбле в субботу тоже отклонил эту идею, заявив: «Если мы начнем это делать, мы уже не сможем остановиться. Это подобно тому, как пытаться решать ваши проблемы с помощью наркотика.

Однако двумя днями ранее германский канцлер Ангела Меркель выразила поддержку антикризисным мерам Драги.

Шпигель также пишет, что ЕЦБ хочет сделать покупки периферийных облигаций более прозрачными (по примеру Федрезерва), извещая об их покупке немедленно, а не по понедельникам, когда он сообщает об объеме покупки облигаций за прошедшую неделю.

На этой неделе греческий премьер встречается с различными высшими должностными лицами еврозоны и ведущих стран, входящих в союз.

Более подробно о том, что будет на этой неделе, вы можете узнать здесь:

С конца июля доходность 10-year US Treasuries выросла с 1,4% до 1,8%.

В общем и целом это стало результатом действия двух факторов: позитивных данных американской экономики и затишья в еврозоне.

Это была коррекция и она, на мой взгляд, закончилась. В ближайшее время облигации начнут расти в цене, а доходность будет снижаться. Это будет негативным фактором для рискованных активов.

Некоторые важные соображения касательно американский казначейских облигаций я изложил в комментарии к статье: Галлюциногенный эффект (вью рынка)

Вот этот комментарий с некоторыми дополнениями:

Нормальная коррекция, которую мы сейчас видим в трежерях - это присуще любому активу. В причинах мне даже не особо хочется разбираться.

US Treasuries - это очень опасный пузырь бесспорно. Но это не значит, что с ним что-то случится в ближайшие 2-3 года.

Во-первых, поскольку что-то должно абсорбировать избыточную ликвидность на рынке. А среди ААА-активов осталось только две максимально емких группы активов - американские и японские облигации. И, на мой взгляд, американские предпочтительнее.

Помимо прочего они поддерживаются всей финансовой и военной мощью США.

Во-вторых, ИМХО(!) пузырь в американских трежерях достиг той опасной степени, когда ему уже просто нельзя позволить лопнуть. Это уже вопрос национальной безопасности США.

Поэтому уже очень скоро его будут искусственно поддерживать. Самый простой способ - обеспечить постоянное укрепление доллара (то, чем занимаются в Японии, но тщательно это скрывают).

А для этого нужно создать и увеличивать относительный дефицит американской валюты. Следовательно, они должны печатать меньше денег, чем другие центральные банки.

И думаю ИМХО (это опять сугубо моя точка зрения), что задача поддержания стабильности рынка госдолга станет для Америки в скором времени приоритетнее задачи стимулирования экономики, как это имеет место в Японии, хотя японцы на словах совсем по-другому объясняют свои действия.

Из всего этого вытекает очень важный вывод - в ближайшие годы мы увидим дефляцию (снижение стоимости) активов.

Золото подтверждает этот тезис! Оно коррелирует с EURO/USD, а не с CRB (индекс оптовых цен) и не с AUD/USD.

Цены активов зависят от курса EURO/USD. И рынки акций сейчас сформировали приличный апсайд в сравнении с другими активами относительно EURO/USD. И осенью они вернут часть(!) этого апсайда.

К этому добавлю, что у меня мало сомнений в том, что в сентябре EURO/USD возобновит снижение. И это негативно как для американской экономики, так и для рискованных активов.

В июне 2009 года, когда мы завершили первую часть этого обзора, общий государственный долг Америки незначительно превышал 10 триллионов долларов. С тех пор эта цифра увеличилась больше чем на 50%, достигнув почти 16 триллионов, основной причиной чего стало возросшее государственное вмешательство в экономику.

Такие понятия как QE, LTRO, SMP, TWIST, TARP, TALF, ранее употреблявшиеся исключительно в среде крупных банкиров и политических деятелей, проникли в повседневную речь. С целью стимулирования экономики центральные финансовые планировщики всех мастей увеличили расходы и одновременно уменьшили налоги в самых богатых странах. Но могут ли эти финансовые и монетарные меры увеличить экономическую активность, или они дадут обратный эффект?

В современном мире, обремененном долгами, растущий дефицит и правительственные расходы, подстегиваемые увеличением государственного долга и монетарной массы (“печатный станок”), не являются ответом на наши экономические трудности. На деле, эта политика доказала свое негативное воздействие на экономический рост.

Несмотря на то, что в последние годы этой проблеме не уделялось много внимания, экономическая теория предполагает, что подобная государственная политика и ее размах относительно экономики в целом могут оказать существенное негативное влияние на экономический рост. Один из последних докладов Исследовательского института индустриальной экономики (Research Institute of Industrial Economics) (Швеция) объединяет результаты многочисленных экспериментальных исследований и его авторы приходят к выводу, что для богатых стран очевидна обратная зависимость между значительным государственным (благодаря налогам и/или расходам бюджета в ВВП) и экономическим ростом (1). При равных условиях, страны, в которых правительство играет важную роль в экономике, склонны к более медленному росту ВВП.

Конечно, это соотношение не объясняет причин сложившейся ситуации. Но, несмотря на то, что экономическая литература не дает однозначных ответов о причинах, она по-прежнему предоставляет убедительные доказательства того, что повышение налогов и доли государственных расходов в ВВП (за исключением продуктивных инвестиций, например, в образование), связано с замедленным экономическим ростом.

Единственным исключением является опыт скандинавских стран. При высоких налогах и большой доле бюджетных расходов в ВВП, за прошедшие 20 лет они продемонстрировали относительно быстрый экономический рост. Однако значительная часть их расходов идёт на образование, что, как выяснилось, как раз способствует росту. Также они соблюдают баланс между важной ролью государства и проводимыми им весьма либеральными, ориентированными на рынок, реформами и низким уровнем государственного долга (2).

Долговой навес и экономический рост

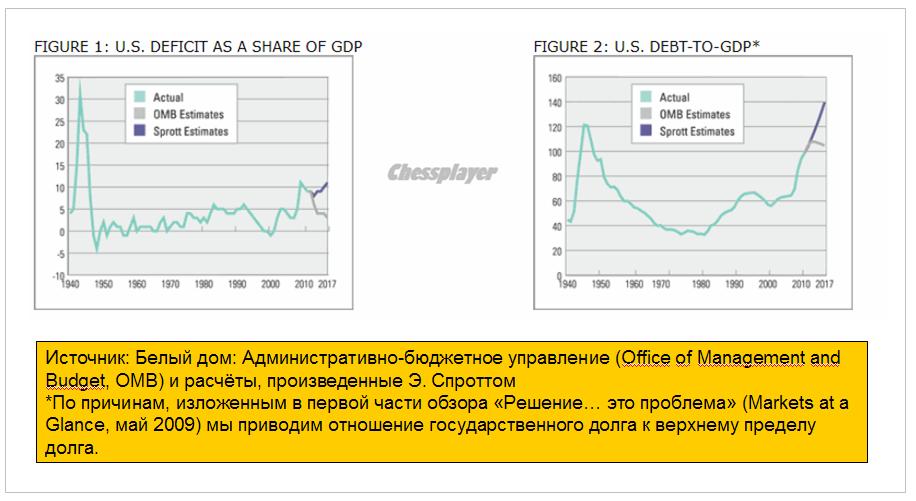

Даже если мы предположим, что временный финансовый стимул кейнсианского типа в форме налоговых льгот и увеличения государственных расходов может, в ближайшей перспективе, поощрить экономический рост, эти действия неизбежно приведут к еще большему дефициту и увеличению государственного долга (см. статью «Одураченный стимулом» (“Fooled By Stimulus”), Markets at a Glance, июль 2010). Как показано ниже, на графиках 1 и 2, дефицит государственного бюджета США и уровень задолженности достигли самой высокой отметки (с конца Второй мировой войны) и масштаб будущего стимулирования, вероятно, будет довольно ограниченным. Согласно нашим предположениям (не допускающим возможность «фискального обрыва»), американский государственный долг значительно возрастет, поскольку дефицит бюджета остается стабильным и имеет тенденцию к росту. Во многих европейских странах ситуация куда хуже.

График 1: Доля дефицита государственного бюджета США в ВВП

График 2: Государственный долг США по отношению к ВВП*

Высокие уровни долга или долговые навесы вызывают много проблем. Недавнее исследование Кармен Рейнхарт и Кеннет Рогофф (Гарвардский университет) демонстрирует, что банковские кризисы тесно связаны со значительным ростом государственной задолженности, длительными периодами безработицы и, в конечном итоге, с некоторыми формами дефолтов. Авторы устанавливают порог отношения долга в ВВП в 90%, считая, что достижение этого уровня становится спусковым механизмом долгового кризиса (3). Как показано на графике 2, США уже перешагнули эту границу.

Исторические свидетельства показывают, что развитые страны с высокими уровнями задолженности, в целом, отличаются замедленным экономическим ростом. Принимая во внимание высокий уровень долга и дефицита в большинстве развитых стран, сомнительно, что увеличение финансового стимула может реально помочь восстановлению экономики. Ясно то, что долг – это проблема, и увеличение долга не решит её. Нынешняя долговая ситуация, вместе с растущим дефицитом прозрачности политических мер и вмешательств, оставляет мало возможностей для здорового делевереджа наших экономических систем. Вот то, что имеют в виду центральные финансовые планировщики.

Решение проблемы «долгового навеса» и выводы на будущее

На протяжении истории, проблема большой задолженности по отношения к ВВП имела 5 вариантов решения (4):

Экономический рост

Режим строгой экономии

Дефолт

Внезапные взрывы инфляции

Стабильная финансовая репрессия и инфляция

Несомненно, первый и второй варианты в настоящее время не эффективны, а в некоторых европейских странах фактически отрицательно влияют друг друга. США же столкнулись с доморощенным «фискальным обрывом», а политическая поляризация только осложняет выход из сложившейся ситуации. Третий вариант политически неприемлем для богатых, развитых наций, с точки зрения которых, дефолт допустим лишь в развивающихся странах. Внезапные взрывы инфляции трудно сдержать и они не могут длиться вечно, тогда как инвесторы, предполагая нормальный рынок облигаций, требуют повышенные процентные ставки с целью компенсировать риск инфляции. Кроме того, уже имея процентные ставки на уровне нуля, нам, видимо, остается лишь пятый вариант: стабильная финансовая репрессия и инфляция. Впервые эти термины были введены в начале 1970-х гг. Эдвардом Шоу и Рональдом Маккинноном (Стэнфордский университет) (5).

Шоу и Маккиннон определяют финансовые репрессии как:

Прямые или косвенные ограничения или потолки процентных ставок

Создание и поддержание кэптивной (смысл – плененной) внутренней аудитории (то есть принуждение финансовых институтов и пенсионных фондов к размещению активов в государственных долговых бумагах)

Непосредственное владение финансовыми институтами и/или ограничения входа в финансовый сектор (например, как в Китае или Индии)

Совершенно очевидно, что мы переживаем период финансовых репрессий. Его признаки включают:

Искусственно низкие процентные ставки в большинстве стран G20 и обязательства сохранять их таковыми в течение значительного времени вкупе с инфляцией, которая приводит к отрицательным реальным процентным ставкам

Значительное расширение балансов центральных банков как следствие покупки государственных облигаций

Стандарты ликвидности, установленные Третьим базельским соглашением, вынуждающие банки держать больший объем правительственного долга на своих балансах (6)

Недавно национализированные банки во многих странах (Великобритания, Ирландия, Испания и т.д.), решительно увеличившие свои размер правительственного долга в своих активах

и ситуация будет ухудшаться...

График 3, ниже, показывает, что финансовые репрессии могут также наблюдаться в активах американских финансовых учреждений и пенсионных фондов, которые, начиная с 2009, неуклонно пополняются ценными бумагами Казначейства США.

График 3: Ценные бумаги Казначейства США в финансовых учреждениях страны

Источник: Федеральная Резервная система США

Очевидно, что правительства готовятся к дальнейшему. Важное условие для уничтожения государственного долга через инфляцию – это продление срока действия находящихся в обращении облигаций. На нормальном рынке облигаций отрицательные реальные процентные ставки мешают пролонгировать краткосрочные займы с сохранением низкого процента (хотя финансовая репрессия и кэптивные финансовые учреждения помогают держать показатели ниже, чем обычно). Из-за тенденции краткосрочных процентных ставок повышаться вместе с инфляцией, страны-должники заинтересованы в выпуске большинства своих облигаций в длинном конце кривой доходности. Как показано на графике 4, Казначейство США планирует заранее увеличить сроки погашения облигаций (зеленая линия), с целью максимизировать выгоду от эрозии инфляции. Другими словами, они извлекают выгоду из текущего курса на безопасность, чтобы подготовить почву для дальнейших финансовых репрессий. Это справедливо и для Великобритании, которая предлагает один из самых длительных средневзвешенных периодов погашения облигаций в развитом мире. Чтобы покончить с текущим долговым навесом страны еврозоны должны будут либо произвести дефолт (по политическим причинам это наименее предпочтительный вариант) или использовать старую добрую комбинацию из устойчивой инфляции и финансовых репрессий (чего боятся немцы и центральные финансовые планировщики в ЕЦБ).

График 4: Средневзвешенный период погашения обращаемых на рынке ценных бумаг Казначейства США

Источник: Казначейства США, Офис управления задолженностью, отчет за первый квартал 2012 года

Вывод

По обе сторон Атлантики главными виновниками текущего кризиса являются чрезмерный долг и расходы бюджета. Сейчас мы находимся в такой ситуации, когда дополнительные стимулирующие меры со стороны правительства будут иметь незначительное, если не неблагоприятное воздействие на экономику и долгосрочный рост. Долг должен быть уменьшен, а не увеличен ростом дефицита. Центральные финансовые планировщики продемонстрировали, что они не могут применить кейнсианскую модель профицита в хорошие времена, с целью финансировать дефицит в плохие времена. Мы достигли лимита задолженности и должны пройти через болезненный, но необходимый делевередж.

Предпочтительные с политической точки зрения варианты финансовых репрессий и отрицательных реальных процентных ставок имеют важное значение. Отрицательные реальные процентные ставки – в сущности, тонко замаскированный налог, обременяющий вкладчиков, и субсидия расточительным заемщикам. По своему определению налоги искажают стимулы и, как обсуждалось ранее, препятствуют сбережениям. Кроме того, финансовые учреждения, которые, как ожидается, должны тратить свои сбережения на продуктивные капиталовложения, не могут сделать этого, так как значительная доля их балансов обременена правительственными ценными бумагами. Это же касается и пенсионных фондов, вынужденных владеть не приносящей дохода долей государственного долга вместо корпоративных облигаций или акций акционерных обществ. В результате страдают пенсионеры, которые также являются вкладчиками.

Предположение, что наше экономическое спасение в еще большем стимулировании, опасно и обречено на провал. Пока мы продолжаем следовать этому пути, «решение» всегда будет проблемой. Нет никакого волшебного средства, способного исцелить наши нынешние проблемы, и предложения центральных финансовых планировщиков, высказываемые в последнее время, рискуют лишь ухудшить экономические перспективы на многие десятилетия вперёд.

Благодарю за помощь в переводе этой очень содержательной статьи Ивана Чурилова (Vanuta) - владельца портала quoteforum.ru и Карину (переводчика) за очень качественный перевод.

С легкой руки Вануты у нас появился новый биржевой термин – «обдолбанная улитка».

Полагаю, что, несмотря на не очень благозвучное звучание (да пусть простят меня эстеты), этот термин очень правильно передает суть происходящего на рынке.

Улитка – это S&P500 (фондовый рынок), ползущий вверх со скоростью 10 пунктов в неделю.

Обдолбанная – это потому что никаких реальных драйверов для роста нет и вверх ее толкают какие-то непонятные видения типа вертолета Бени, разбрасывающего новые долларовые ассигнации.

Что интересно, со шприцом эликсира, вызывающего эти галлюцинации, стоят разные Федовские марионетки, как то Jon Hilsenrath (некоторые в шутку называют его неофициальным главой Федрезерва, поскольку Фед часто повторяет те действия, о которых он сперва написал в WSJ).

На языке чиновников центральных банков создание галлюциногенного эффекта называется вербальными интервенциями.

Осталось только понять, носит ли галлюциногенный эффект искусственный характер или это все-таки естественная рефлексивная реакция рынка.

А именно: дают ли чиновники ЦБ непосредственные указания своим собратьям из частных коммерческих банков о том, покупать или продавать те или иные активы.

Возможно, что уже дают. Тогда американцев можно поздравить: у них наступила «епонизация» финансовых рынков (в Японии это уже давно).

Прыжок обдолбанной улитки

Наверно не рассчитали дозу, и вчера улитка прыгнула.

Думаю, что эту графическую формацию следует назвать «прыжок обдолбанной улитки» в противоположность другой известной формации – «прыжок дохлой кошки».

Индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой.

Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38.

С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта.

В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей.

Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Пока такой драйвер отсутствует!!! И появления его не предвидится!

Не забываем про то, что через 10-20 дней с большой вероятностью возобновится нисходящий тренд в EURO/USD. А это, несомненно, негативный фактор для фондовых рынков и риска в целом.

Почему возобновится нисходящий тренд в EURO/USD?

В двух словах.

Для спасения Испании нужны деньги. Кто их даст? Федрезерв? Едва ли.

Спасение утопающих – дело рук самих утопающих. Для продолжения европейского эксперимента ЕЦБ придется вливать новые EURO. Периферийные долговые рынки еврозоны будут спасены, но наводнение новый EURO-ликвидностью при отсутствии адекватного ответа со стороны Феда приведет к снижению европейской валюты.

А адекватного ответа, возможно, в этом году вообще не будет.

Не забываем также про тот навес EURO-ликвидности, который раньше был на депозитах ЕЦБ, а теперь переместился на текущий счет. Полагаю, что эти евро потихоньку перетекают в CHF, USD и JPY.

Это был, кстати, благоприятный вариант. В случае неблагоприятного течения событий – если европейские власти будут продолжать ковырять в носу, опять возобновится бегство инвесторов и рост доходности облигаций Испании и Италии и это негативно отразится на европейской валюте.

Рынок казначейских облигаций США

Движение в индексе S&P500 вчера совпало с продажами в долгосрочных US Treasuries. Произошло также достаточно сильное по нынешним меркам коррекционное движение вниз в индексе доллара.

Для тех, кто забыл, напомню, что это нормально - так и должно быть.

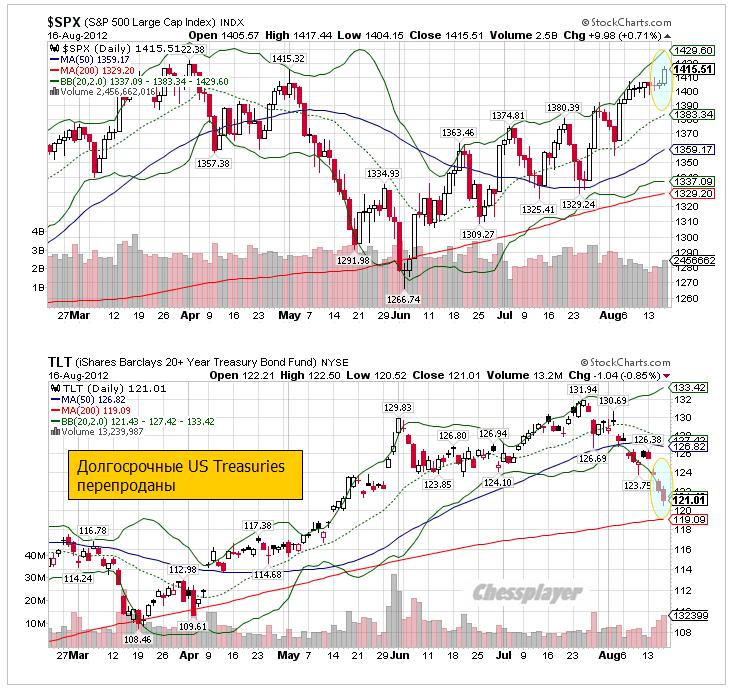

На рисунке внизу видно, что TLT теперь очень близок к 200-дневной средней скользящей, и достаточно сильно нарушил нижнюю ленту Боллинджера. Теперь значение сигма равно примерно 2,5 – т.е. TLT коснулся ленты Боллинджера с параметрами ВВ (20, 2,5, 0).

Это свидетельствует о сильной перепроданности долгосрочных US Treasuries.

Странно, но я даже не знаю, с чем связаны столь сильные продажи.

Очень часто бывает, что такая сильная перепроданность предшествует среднесрочному развороту. Это должно произойти с фундаментальной точки зрения при дальнейшем укреплении доллара. Потому что при проблемах, присущих EURO, и избыточной ликвидности, USD-активы являются наиболее емким сегментом среди всех активов.

Что делают умные деньги?

Все меняется на белом свете. Умные деньги – это теперь деньги розничных инвесторов.

Иллюстрирует этот удивительный факт сравнение оттока средств розничных клиентов и индекса S&P500 на следующем графике.

Zero Hedge пишет:

In the past two years, or 106 weeks of market data, there here been 17 weeks of inflows, or 16% of the total, amounting to $31 billion. The remainder? Outflows for a total of $300 billion. In the 32 weeks of YTD 2012 money flows, there have been 5 weeks of inflows for a total of $3.6 billion (which was also equal to the outflow in the last week alone) none of which coincided with market tops, and in fact the biggest outflows occurred just as the market hit interim highs.

Перевод:

За последние два года – 106 недель рыночных данных, было всего 17 недель притока денежных средств, или 16% от общего числа недель, и сумма притока составила 31 млрд. долларов. Общий отток денег розничных инвесторов составил 300 млрд. долларов.

В течение 32 недель с начала 2012 года было всего 5 недель притока на общую сумму в 3,6 млрд. долларов (это эквивалентно оттоку средств только за прошлую неделю) и ни в одном случае это не совпало с вершинами рынка, а в действительности наибольший отток средств происходил, когда рынок устанавливал вершины.

Итак, розничных инвесторов на рынке осталось очень мало, и это уже в большинстве своем «умные деньги».

Zero Hedge:

Вы удивлялись , куда подевались объемы? Теперь вы понимаете.

Нынешний рынок напоминает мне «День Сурка». Только в отличии от известного фильма, здесь существует два повторяющихся сценария, которые могут быть описаны формулами: «сначала вверх-потом вниз», либо «сначала вниз – потом вверх», но результат всегда один – возвращение в начало.

Это при том, что вчера в США выходила важнейшая статистика, и ее результаты не совпали с ожиданиями.

Корреляции между различными активами пошли в полный разнос

Например, рынок долгосрочных US Treasuries (его главный индикатор – TLT) и доллар США. Обычно они движутся в одном направлении, вчера они двигались в разных направлениях.

Допустим, падение TLT можно объяснить очень слабыми данными TIC.

Хотя кто мне объяснит, почему рынок должен так резко реагировать на плохие данные по покупке долгосрочных US Treasuries за июнь, когда на дворе 15 августа. С тех пор все могло сильно измениться и стать ровно наоборот. Есть в этом определенное лукавство, а говоря по правде – манипулирование рынками.

У меня складывается впечатление, что облигации специально вели вниз под эту статистику (несомненно, что банковский картель в курсе этих данных – они каждый день с Федом и Казначейством на проводе).

В таком случае вчера, возможно, была завершающая распродажа.

Технические факторы говорят в пользу того, что коррекция на рынке долгосрочных US Treasuries должна скоро закончиться.

1.Касание ленты Боллинджера

2.Близость 200-дневной средней

3.Повышенный объем, значение которого усиливается от сравнения с объемами продаж, например, на фондовом рынке.

Глядя на приведенный выше график, я ожидаю по меньшей мере 2-3-дневный отскок вверх, но не менее 60% шансов за то, что мы вчера видели минимумы по TLT.

Думаю, что нет необходимости повторять в очередной раз, что это негатив для рискованных активов в целом и для рынков акций в частности.

Волатильность, между тем, затихает и настроения принимают неприлично бычий характер, что в свою очередь является медвежьим сигналом.

Вопреки различным индикаторам, как техническим (put/call, VIX), находящимся на экстремально бычьих уровнях и столь же бычьим настроениям американских трейдеров (Ticker Sense), настроения инвесторов на немецкой бирже уже четвертую неделю подряд остаются медвежьими.

Настроения следующие:

Быки/медведи/нейтралы/ (в скобках изменение за неделю) = 38(+3)/45(-1)/17(-2)

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов, реально вкладывающих деньги.

Для сравнения

Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71). Было это правда неделю назад – в прошлый четверг.

Мое мнение: немецкие инвесторы гораздо более пессимистично и, возможно, адекватно оценивают перспективы развития европейского долгового кризиса.

Розничные продажи в США в июле выросли на 0,8% при ожиданиях 0,3%. Это имеет существенное значение для прогноза ВВП за 3-й квартал, прибавляя 0,1-0,4% по оценкам разных инвестиционных домов. Вкупе с сильными последними данными по занятости это делает практически призрачными шансы как на то, что со стороны Федрезерва в сентябре последует какое-нибудь QE, так и на то, что в конце августа на традиционной встрече банкиров в Джексонхолле из уст Бернанке прозвучат намеки на то, что это случится .

Золото, EURO, AUD это сразу поняли, а вот фондовые индексы, которые росли в последнее время именно на ожиданиях действий Федрезерва, продолжали играть в свою игру какое-то время.

Индекс S&P500 обновил максимум с начала мая и достиг 1410 пунктов – это критическое значение, на которое указывал Peter Tchir.

Этот очень рассудительный и адекватный трейдер, который последние месяцы был на бычьих позициях, писал:

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Уже на протяжении недели эта идея продолжает оставаться работоспособной.

Рынок сформировал полку, которая уже протянулась на пять торговых сессий, и каждый следующий день консолидации убавляет силы быков и увеличивает ряды медведей.

Хочу к этому добавить, что если бы после 7 августа рынок откатил вниз хотя бы на 20 пунктов, то еще были бы какие-то призрачные шансы на пробитие 1420 пунктов по индексу S&P500.

Нужен какой-то серьезный позитив, чтобы даже на таком тонком рынке пытаться пробиваться через максимумы этого года.

Если вас интересует моя диспозиция, то вы можете найти ее здесь:

...моя диспозиция на рынке (не является рекомендацией): шорт риска (AUD/USD, EURO/USD, GBP/USD, GOLD) при одновременной активной диапазонной торговле исключительно в шорт.

...доход от диапазонной торговли должен компенсировать возможный убыток от слабого движения тренда против моих позиций.

Пока все идет успешно, и я даже не возражаю против возможного возвращения этих активов к локальным максимумам.

Хочу отметить еще несколько важных деталей вчерашних торгов, которые говорят не в пользу быков.

VIX, который в понедельник установил 5-тилетний минимум, что само по себе является достаточно сильным медвежьим признаком, вчера повернул вверх.

AUD/USD в тот момент, когда S&P500 устанавливал новые максимумы, сумел всего лишь на пару десятков пунктов отойти от минимумов дня. Это является показательным фактом.

Между прочим AUD/USD уже 5 сессий в нисходящем тренде, а EURO/AUD (прокси риска) вот-вот совершит технический разворот. Все это негатив для рискованных активов.

В то же время, это вовсе не значит AUD/USD сегодня-завтра полетит вниз.

В понедельник я писал:

AUD/USD перед среднесрочным разворотом вниз почти всегда рисует длительную консолидацию – что, очевидно, объясняется ее «высокодоходным» статусом, в то время как разворот снизу вверх происходит резко. Сейчас, возможно, мы видим начало формирования такой консолидации. Она может при некоторых обстоятельствах оказаться достаточно длительной – 2-3 недели (до конца августа).

То же самое касается и рынка акций. В условиях отпусков, отсутствия негативных новостей ( а откуда им взяться, если политики в отпусках), выключенных прожекторах для «подсветки» проблем текущая консолидация может еще продлиться 4-5 сессий.

Такой ход событий выгоден маркетмейкерам - рыночное спокойствие убаюкивает неопытных трейдеров и последующий рост волатильности может прилично обогатить счета маркетмейкеров.

Что интересно (и странно), вчера мы имели медвежье закрытие как рынка акций, так и рынка облигаций (TLT).

Как мы видим, главный наш индикатор рынка казначейских облигаций США TLT находится у нижнего края диапазона, сформированного в начале лета и вызванного массированным уходом от риска и сбросом EURO-валюты. Все причины, которые вызвали это движение, сохраняются. Я не вижу причин для пробоя диапазона вниз.

На текущих уровнях US Treasuries будут активно покупать и это негатив для рискованных активов.

Сегодня торговля в европейскую сессию будет относительно вялой: никакой статистики, во Франции и Италии выходные (католический праздник). Зато в США выходит важная статистика: CPI и индекс деловой активности в Нью-Йорке (16.30) и промышленное производство (17.15).

Большие, чем прогнозы цифры, будут позитивны для доллара.

Чрезмерное спокойствие настораживает. У меня есть предчувствие, что сегодня может произойти сильное движение S&P500 вниз (пунктов на 20), поскольку сегодня все-таки выйдут самые важные данные недели в США и вчерашний «позитив» розничных продаж еще не полностью отыгран.

Но это будет коррекция, но пока еще не разворот. Может быть, после этого будет возврат и сделана попытка пробить 1420 пунктов по индексу S&P500.

Поскольку рынок таким тонким еще будет оставаться в течение какого-то времени

В любом случае я согласен с Peter Tchir, что выше 1410 пунктов – великолепная зона для среднесрочного шорта.

Несколько слов об Испании

Как показал опубликованный вчера Баланс Банка Испании в июле испанские банки заняли у ЕЦБ рекордные 375 млрд. евро, что на 38 млрд. евро больше, чем в июне.

Как видно из рисунка, заимствания испанских банков у ЕЦБ растут просто экпоненциальным образом.

В Италии ситуация гораздо более благополучная, если судить по тому, что заимствования итальянских банков возросли всего на 2млрд. евро по сравнению с июнем и достигли 283 млрд. евро. Но здесь используется совсем другая схема рефинансирования – выпуск бондов под государственные гарантии.

Вчера одна испанская газета сообщила, что формальный запрос Испании на помощь итальянским банкам может быть сделан уже на этой неделе.

Я очень сомневаюсь, что это произойдет на этой неделе и даже на следующей. В таком случае многим политикам пришлось бы срочно прерывать отпуска и заниматься этой проблемой.

Возможно, это служит сейчас поддержкой EURO. Но даже если это произойдет, все-равно едва ли это поможет индексу S&P500 преодолеть и закрепиться выше 1420 пунктов.