В Австралии самая крупная процентная ставка среди развитых государств: 2,75%. Это обстоятельство имеет определенное значение для динамики движения австралийского доллара.

Фактически лонг AUDUSD при неизменном курсе австралийского доллара представляет собой вексель с открытой датой погашения (в любой момент) и доходностью порядка 2,5% годовых; неплохая доходность – на уровне 10-летних US Treasuries.

Соответственно, шорт AUDUSD – где бы он ни был, на Форекс или на фьючерсном рынке, при неизменном курсе влечет за собой убыток в 2,5% годовых.

Время – союзник австралийского доллара. Любая продолжительная консолидация будет приносить убытки шорту по AUD.

Клиенты, имеющие лонги по австралийскому доллару, могут ждать как угодно долго, если курс при этом не падает.

Еще более выгоден шорт EUROAUD. Даже с учетом вычета со стороны брокера по своему счету могу сказать, что шорт по этой валютной паре приносит при переносе позиции на другой день ежедневно своп в размере 1,1 пункта, а со среды на четверг 3,3 пункта. Всего получается своп порядка 10 пунктов в неделю: очень даже неплохо.

Это обстоятельство следует учитывать при прогнозе движения курса австралийской валюты.

Если предстоит консолидация, а вероятность такого события сейчас велика в результате сильного падения австралийца, то больше шансы, что она будет происходить на более высоких уровнях, а падения будут происходить путем мощных ударных импульсов.

Мы приняли решение открыть новый тактический шорт против высокодоходной валюты, уязвимой в отношении влияния ожиданий по выходу из стимулирующих мер Федрезерва. При все еще негативном уровне премии за риск в облигациях, мы полагаем, что выход из QE еще не полностью включен в цену.

Эта сделка также выражает наш медвежий взгляд на перпективу роста в Китае, негативную ценовую динамику в основных металлах, снижающийся спрос на AUD-активы как защитные активы и продолжающийся «голубиный настрой» со стороны RBA.

По мере того, как рост в США приобретает все более устойчивый характер и Фед более позитивно смотрит на фактическую нормализацию процентной ставки по фондам, AUD становится более чувствительна к относительным движениям процентных ставок в краткосрочной части кривой доходности.

Все эти объяснения выглядят логично и обоснованно, и можно согласиться с тем, что AUDUSD продолжит снижение, если не одно НО:

Полагаю, что рекомендация открывать шорт с потенциалом снижения в 10 фигур после снижения на 15 фигур за пару месяцев при рекордном медвежьем сентименте на фьючерсном рынке и очевидной угрозе шортсквиза ИМЕЕТ В СЕБЕ МАЛО СМЫСЛА и, скорее всего, является «жестом отчаяния».

По-видимому, Barclays сосредоточил у себя слишком много шорта по AUD и теперь не знает, как от него избавиться с наименьшими потерями. И хотя в банке верят, что в долгосрочном плане австралийский доллар продолжит снижение, в краткосрочном плане они очень опасаются шортсквиза.

Кто знает – куда он вынесет курс AUDUSD и не придется ли им крыть часть позиций?

Поэтому и появляются столь глупые рекомендации в такой неподходящий момент.

Стоит отметить, что цены на железную руду держатся еще на высоком уровне -125 долларов за тонну, но они испытывают регулярное снижение к сентябрю-октябрю. В последние два года такое снижение составляло порядка 30%. Запасы железной руды в китайских портах выше средней нормы для этого периода времени. Это несомненный негатив для AUDUSD в среднесрочной перспективе.

В то же время, если оценивать австралийский доллар по распространенной среди крупных инвестиционных домов модели валютного курса на основе дифференциала процентных ставок, по которой снижение спрэда на 10 базисных пунктов соответствует снижению валютного курса более высокодоходной валюты на 1%, нынешнее падение AUDUSD уже соответствует уменьшению спрэда на 50-70 пунктов, и даже при учете других факторов (экономические данные) выглядит чрезмерным.

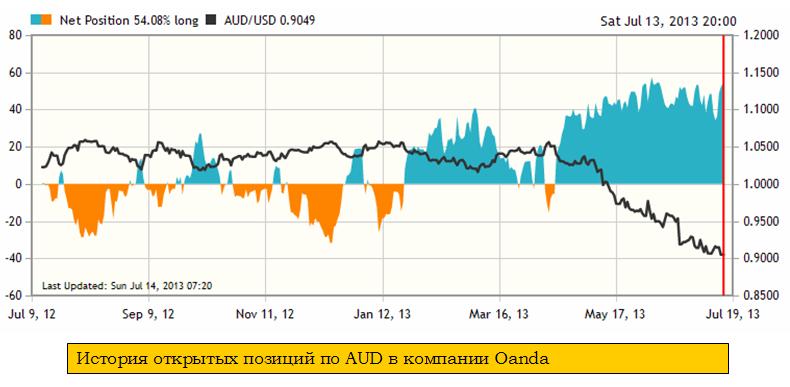

Продолжается противостояние клиентов форекскомпаний и хеджфондов в австралийском долларе.

Диспозиция розницы в известных мне компаниях, предоставляющих данные о соотношении длинных/коротких позиций, почти везде очень сильно сдвинута в пользу AUD.

Как видно из рисунка внизу, примерно начиная с 20 апреля в компании Oanda чистый лонг в AUD не опускался ниже 35% и несколько раз доходил до 55%. Чистый лонг в 55% означает, что соотношение ЛОНГ/ШОРТ составляет 77%/23%.

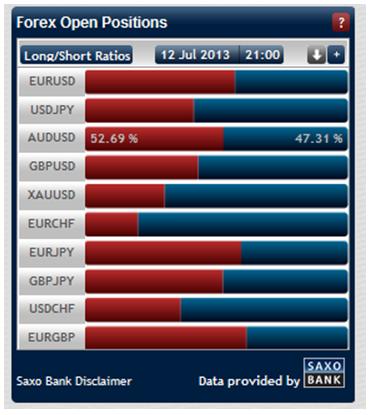

Похожая картина в других компаниях, за исключением Saxobank.

В Admiral Markets

В Dukascopy

И лишь в Saxobank соотношение длинных/коротких позиций не в пользу AUD, что еще раз показывает, что клиентская база у Saxobank не совсем обычная для форексброкера.

В то же время, согласно отчету CFTC на фьючерсном рынке картина совершенно противоположная: некоммерческие трейдеры уже 5 недель стоят в рекордном шорте по австралийскому доллару.

Что может в определенной степени свидетельствовать о фундаментальном сдвиге в восприятии перспектив австралийского доллара и нельзя исключать, что в ближайшие месяцы AUDUSD направится в район 0,85.

Большинство участников рынка сходятся во мнении, что выход Феда из стимулирующих мер создает предпосылки для длительного макротренда укрепления доллара.

Хотя неделя перед последним отчетом ознаменована тем, что чистый шорт некоммерческих трейдеров впервые существенно уменьшился: с 70515 до 63255 контрактов. Один контракт соответствует 100000 долларов. Следовательно некоммерческие трейдеры, а большая их часть – хеджфонды, стоят в шорт по AUD на 6,3 млрд. долларов.

Таким образом, в краткосрочном плане очень велика вероятность после пробития уровня AUD=0,90 отскока в район 0,92-0,93. Большинство стопов крупных игроков на понижение AUDUSD располагаются в зоне 0,932-0,936, следовательно уровень 0,93 будет ими очень упорно обороняться. Состав их очень мощный, следовательно должно произойти что-то весьма существенное , чтобы изменить их представление о рынке.

Резюме: краткосрочный прогноз по AUDUSD - позитивный, среднесрочный и долгосрочный – негативный.

Задаю себе вопрос: почему коррекция в долларе, начавшаяся после выступления Бернанке не получила продолжения?

Во-первых, коррекция и так составила 50% от предшествующей ей волны роста, и этот путь был пройден всего лишь за ночь. Естественно, что такого мощного отскока не произошло бы, если Бернанке, например, выступал в 10 утра по местному времени, а не в 16.10. Причина столь сильной волатильности была в том, что европейские банки были уже давно закрыты, а азиатские банки еще не открылись.

В-вторых, это было всего лишь словесной интервенцией. Вышедшие за 2 часа до выступления Бернанке минутки ФОМС содержали совершенно противоположные указания.

В минутках ФОМС было несколько очень сильных фраз:

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Это очень важный момент: несколько членов ФОМС призывали к немедленным действиям.

Половина комитета считает, что покупки активов желательно завершить до конца года.

А это уже суперважно. Я не припомню, когда в заявлениях Феда встречалась фраза «половина комитета». Понятное дело, что она просочилась в минутки неслучайно. В официальных заявлениях Федрезерва ничего не бывает случайно; там оттачивают каждую фразу. Это можно рассматривать как исключительно четкий сигнал, что выход из программы QE начнется не позднее сентябрьского заседания Комитета по открытым рынкам (17-18 сентября).

Консенсус в отношении первого шага Федрезерва сходится к тому, что Фед сократит свою программу покупок активов до 70 млрд. долларов в месяц.

Существует некоторая вероятность, что сворачивание QE начнется уже в июле: на заседании ФОМС, которое состоится 30-31 июля.

И я думаю, что мы можем увидеть ралли в долларе под это событие.

Задаю себе другой вопрос: почему мы не увидели сильный откат в пользу доллара в пятницу за исключением валют, связанных с Китаем (австралийский доллар)?

Почему крупные биды, стоявшие в EUROUSD ровно на расстоянии 100 пунктов от утреннего максимума, остановили падение, и затем в американскую сессию EUROUSD почти полностью отыграл все падение, несмотря на негатив, связанный с Португалией?

Чтобы найти ответ на это вопрос, достаточно посмотреть в календарь будущей недели.

В среду и четверг Бернанке выступает с полугодовым докладом в конгрессе. Несмотря на большое количество важной статистики, наверно, это будет важнейшее событие следующей недели.

Очень маловероятно, что выступления главы ФРС будут сильно отличаться от его выступления в ночь на четверг.

Бернанке опять будет словесными интервенциями смягчать и затушевывать происходящий кардинальный сдвиг в монетарной политике Федрезерва и воздействовать таким образом на укрепление курса доллара.

Полагаю, что это будет сдерживать до четверга активность игроков на повышение доллара и с большой вероятностью мы получим консолидацию или даже краткосрочный цикл ослабления доллара вплоть до четверга.

Едва ли данные CPI и промышленного производства США окажут влияние на эту тенденцию.

Других крупным событием предстоящей недели станет большой блок статистики из Китая, включая данные по ВВП за второй квартал. Данные выйдут в ночь с воскресенья на понедельник. Я ожидаю, что ВВП Китая за второй квартал составит 7,4-7,5%.

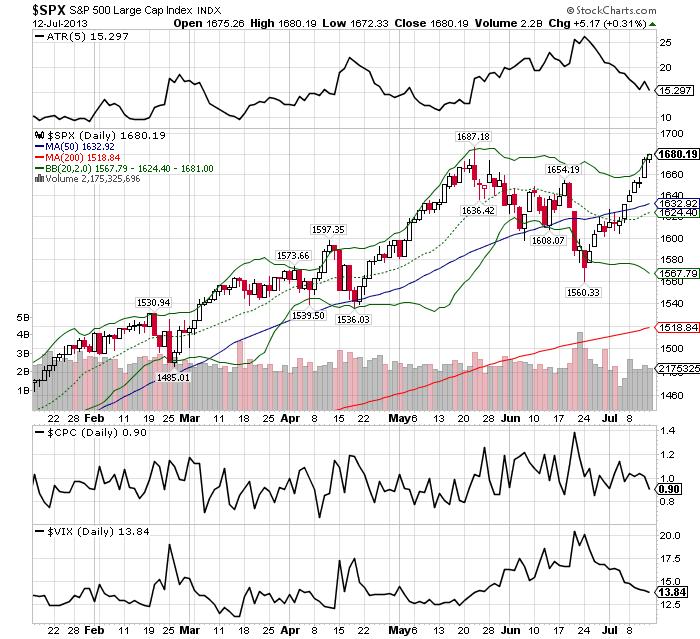

Ралли на американском фондовом рынке продолжается. Учитывая, что в последнее время американские фондовые индексы имеют положительную корреляцию с долларом, очень вероятно, что в первой половине недели мы увидим некоторую коррекцию на рынке акций.

Она назрела как в силу перекупленности – график S&P500 зашел за пределы верхней ленты Боллинджера, так и в силу приближения к майскому максимуму по индексу S&P500. В районе максимума будет много продавцов и это будет, по-любому, тормозить дальнейшее движение.

После некоторой консолидации S&P500 должен обновить максимум, установленный в мае.

В тени выступления Бена Бернанке и последующей реакции рынка на его выступление незамеченным осталось обострение ситуации на долговом рынке еврозоны. Спусковым крючком для роста доходностей периферийного госдолга еврозоны стало выступление президента Португалии и его угроза проведения досрочных парламентских выборов.

И хотя это не ставит под угрозу осуществление мер экономии, проводимых в стране, само по себе обострение ситуации сулит неприятности европейской валюте.

Полагаю, что, после выступлений Бернанке на следующей неделе укрепление доллара возобновится по широкому фронту и продлится с коррекциями, возможно, вплоть до заседания Комитета по открытым рынкам, которое пройдет 30-31 июля. В этот период S&P500 и установит максимум этого года...

Я пошел спать вчера примерно через час после того, как Бернанке закончил свое выступление. EUROUSD, AUDUSD, GBPUSD совершили к тому времени достаточно сильные движения и я думал, что они уже переходят в консолидацию и утром я их увижу на тех же уровнях.

Скажу честно, я был очень удивлен, когда обнаружил утром, что эти пары за несколько часов еще прошли вверх в среднем по 150 пунктов и затем откатились вниз на 100 пунктов.

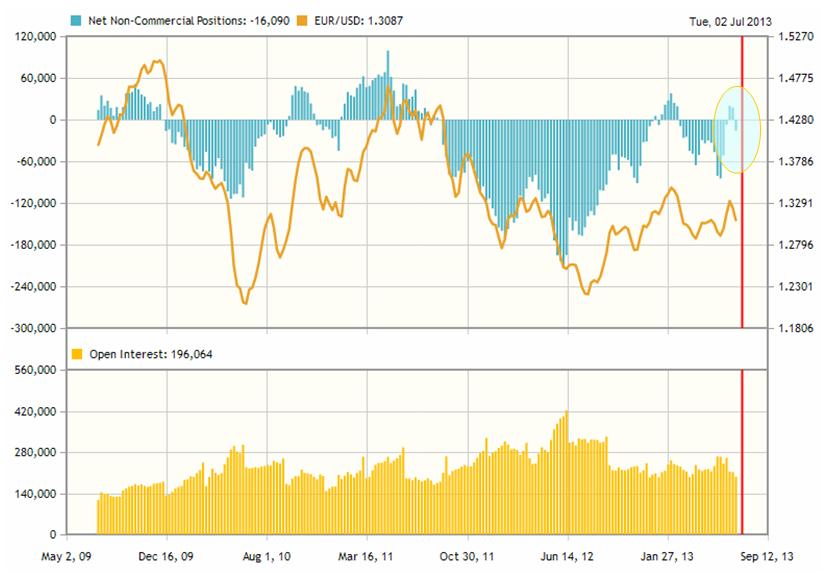

Если судить по кросскурсам, то наиболее сильной парой среди них был EUROUSD. Это тоже было удивительно, поскольку в EUROUSD не было такого сильного преобладания коротких позиций, как скажем в паре AUDUSD. На Форексе диспозиция вообще была нейтральной.

Как мы видим на рисунке, в EURO медведи только начинают выстраивать свои позиции и шортсквизить по большому счету было некого.

Вот для сравнения диспозиция по отчету CFTC в AUD. Здесь мы видим совсем другую картину, гораздо более подходящую для шортосквиза.

Среди крупных инвестиционных домов только Goldman Sachs в последнее время видел EUROUSD выше 1,32, а так мнение было почти единодушным: в ближайшие недели-месяцы EUROUSD пойдет к 1,25-1,26.

Для меня была странной вялая реакция крупных игроков на происходящий шортсквиз. На мой взгляд, в этом просматривается желание искусственно вынести шорт и это медвежий для EUROUSD сигнал.

Если смотреть по индексу доллара, то за два дня уже откорректировано почти 60% трехнедельного роста доллара.

При этом, реагируя на совершенно ожидаемые и заранее подготовленные заявления Бернанке, рынки совершенно проигнорировали достаточно сильные заявления, которые прозвучали в минутках ФОМС.

Иначе, как можно было оставить без внимания, например, следующую фразу из минуток ФОМС.

A FEW PARTICIPANTS INDICATED THAT THE COMMITTEE SHOULD SLOW OR STOP ITS PURCHASES AT THE JUNE MEETING

..

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Приостановить – это значит прекратить!!!

И это заявление осталось без внимания рынка!

Или, например, такое заявление:

HALF OF THE FED INDICATED IT LIKELY WOULD BE APPROPRIATE TO END ASSET PURCHASES LATE THIS YEAR

..

Половина комитета считает, что покупки активов желательно завершить до конца года.

Завершить, а не замедлить!

Исходя из разных наблюдений, у меня сложилось впечатление, что падение доллара вечером в среду было запрограммировано.

И я думаю, что ответная реакция последует сегодня днем – во время европейской сессии.

Американский доллар перейдет в рост, возможно сильный.

Американский фондовый рынок, на мой взгляд, вообще неадекватен – при любом событии он растет. Ну ладно, я еще понимаю, что можно было найти позитивного в выступлении Бернанке – инъекции ликвидности будут продолжаться. Но что они нашли позитивного в минутках ФОМС?

Вообще минутки ФОМС меня даже несколько позабавили. Они содержали столько намеренного тумана и противоречивых заявлений от лица «нескольких», «многих», и даже «a half» - «половины».

FED SAYS SEVERAL ON FOMC SAW QE TAPERING LIKELY WARRANTED SOON

FED SAYS MANY ON FOMC SAID LABOR GAINS NEEDED BEFORE QE TAPER

HALF OF THE FED INDICATED IT LIKELY WOULD BE APPROPRIATE TO END ASSET PURCHASES LATE THIS YEAR

A FEW PARTICIPANTS INDICATED THAT THE COMMITTEE SHOULD SLOW OR STOP ITS PURCHASES AT THE JUNE MEETING

Мы за последние пару дней получили столько фундаментального негатива по еврозоне, Китаю, Великобритании, что не верится в то, что новая волна роста американского доллара заставит себя долго ждать.

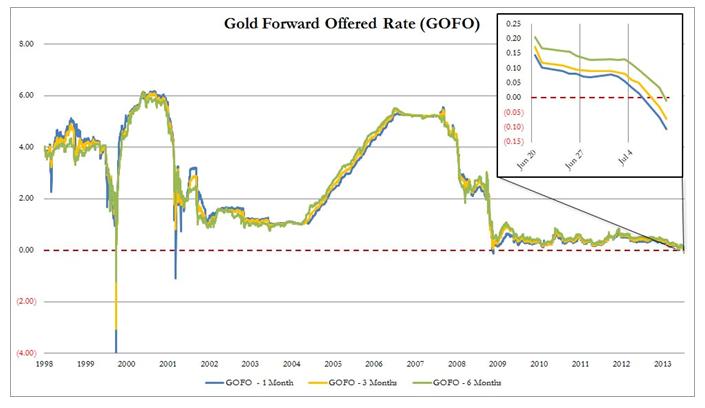

GOFO (Gold Forward Offered Rate) – это форвардные ставки по золоту. Это ставки, по которым контрагенты готовы предоставлять золото взамен на американские доллары. Ставки котируются для 1-месячного, 2-хмесячного, 3-хмесячного и 12-месячного периода.

Перемещение GOFO в отрицательную территорию означает, что золото с будущей поставкой торгуется с дисконтом относительно цен на физическое золото. Это очень редкая ситуация, которая случалась всего несколько раз за последние 20 лет.

Приводятся следующие возможные причины этого явления:

Вызванная падением ETF переоценка «бумажного» и физического золота

Опасения, связанные с поставкой золота JP Morgan или другими участниками рынка золота на Comex.

Ликвидация позиций на рынке «бумажного» золота

Отсутствие золота для поставки клиентам банков-депозитариев золота

В любом случае ситуация аномальная и чревата крупным шортсквизом со стороны хеджфондов, занимающих короткие позиции по золоту.

Многие крупные инвесторы, в том числе Джим Роджерс, считают, что золото торгуется вблизи дна. Однако при этом они предостерегают, что ситуация была столь драматична и продажи были столь беспрецедентны, что золото может еще упасть вплоть до 1000-1050 долларов за унцию. За последние 5 лет не было столь негативного сентимента по золоту, как сейчас.

Диспозиция по золоту на CFTC согласно последнему отчету CFTC была следующая:

Чистая позиция некоммерческих трейдеров составляла всего 20751. При том, что в среднем за последние четыре года чистая позиция этой группы составляла порядка 150 тыс. контрактов.

Ситуацию здесь тоже можно оценить, как благоприятную для покупок.

Как отмечает eFXnews, Goldman Sachs является единственным среди крупных банков, который занимает длинную позицию по EUROUSD.

Далее приведены детали сделок, анонсированных крупными банками за последнее время.

JP Morgan: Technical short from mid-June. Технический шорт с середины июня. Вхождение в позицию двумя ордерами со средней ценой 1,3231. Цель трейда – 1,2480, стоп поставлен на 1,3385.

И, наконец, Goldman Sachs в лице известного Тома Столпера открыл макролонг 1 июля. Вход на 1,31, с первоначальной целью на 1,35 и стопом на закрытие ниже 1,28.

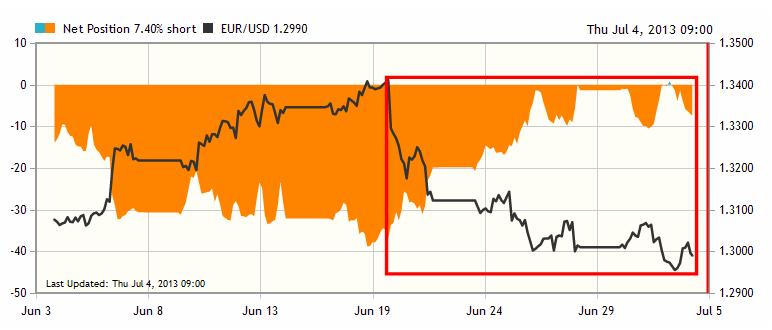

Достаточно посмотреть на несколько графиков, показывающих соотношение длинных/коротких позиций у розничных клиентов в различных валютных парах в компании Oanda, чтобы усомниться в этом.

EUROUSD (месячный график)

Перед началом падения EUROUSD розничные клиенты имели максимальный нетто-шорт=38%. Нетто-позиция вычисляется путем вычитания коротких позиций из длинных позиций. Например, нетто-шорт=38% означает, что соотношение LONG/SHORT=31/69.

С момента падения розничные клиенты методично сокращали короткую позицию и сейчас NET SHORT=7,40%.

Так же правильно розничные клиенты позиционировались в другой основной паре

USDJPY (месячный график)

Это относится к короткому таймфрейму. В то же время на длительном таймфрейме позиционирование розничных клинетов чаще всего оказывается неправильным, как, например, для случая валютной пары AUDUSD.

Between the Federal Reserve’s plans to taper asset purchases and the Bank of Japan’s aggressive Quantitative Easing program, a break of 100 is almost inevitable. However what investors are really wondering about is not if USD/JPY will take out 100 but whether it will reach a new 4 year high above 103.74.

Based on the direction of monetary policy, we feel that USD/JPY should revisit its highs because the Federal Reserve is moving closer to ending Quantitative Easing while the Bank of Japan is still knee deep in implementing its $1.4 trillion Quantitative Easing program.

Как сторонник игры на повышение по USD/JPY последние несколько недель, сейчас мне приходиться отмечать, что:

Большая часть краткосрочных целей — 97.50 (38.2%), 98.75% (50%) уже достигнута.

Сопротивление 100.00 (61.8%) - сильный уровень сопротивления по USD/JPY, по факту достижения которого возможна, как фиксация прибыли по покупкам USD/JPY группой игроков, так и последующая консолидация курса в районе данного резистанса какое-то время.

Далее продолжая:

То, что мы наблюдали последние три недели в USD/JPY — это, прежде всего, техническая коррекция к снижению курса в мае и начале июня с 103.70 к 93.78, которую многие ждали и которая, как идея сработала. Постепенное приближение RSI к 70 может указывать на то, что потенциал роста USD/JPY выше 100 в начале июля может быть заметно ограничен.

Макроэкономические данные становятся все лучше.

Однако данная отличная макроэкономическая статистика имеет и обратную сторону медали. Так, хорошие статданные могут в том числе означать, что у Банка Японии определенно не будет сейчас мотивации предоставлять какие-либо еще дополнительные стимулы для экономики. В то же самое время все помнят о том, что предыдущее заседание Банка Японии 10-11 июня стало разочарованием для рынков, в результате чего мы увидели и укрепление йены, и продажи в N225. Если все резюмировать, то игроки на повышение в USD/JPY определенно могут с некоторой опаской смотреть на заседание BOJ 10-11 июля, закрывая часть «длинных» позиций как раз в районе сопротивления 100.

Константин Бочкарев считает, что для дальнейшего ослабления JPY требуются усилия со стороны японского правительства.

Далее следует отметить, что многие хотят и планируют открыть новые позиции на покупку в USD/JPY и N225, но уже после того, как увидят свежее «топливо» для продолжения ралли в данных инструментов. В данном случае речь преимущественно идет о том, что Шинзо Абе накануне выборов 21 июля должен вновь проявить решительность, чтобы мы увидели новую фазу роста в USD/JPY. Без этой решительности (конкретика по реформе в с/х отрасли, снижение корпоративных налогов), повторюсь, может быть сложно с первого раза пробить сопротивление 100.00.

Возникает вопрос: а нужен ли Шинзо Абэ дальнейший рост USDJPY? На мой взгляд, и диапазон 95-100 по USDJPY вполне удобен правительству Японии. Чтобы не было такой высокой волатильности на рынке облигаций и рынке акций, чтобы не формировался вновь пузырь.

Заметим, что Nikkei упал в ходе коррекции более, чем на 20%. А следовательно наступил медвежий рынок. Странно ожидать, что настроение инвесторов сильно изменится за такое короткое время.

В то же самое время под выборы в Верхнюю Палату Парламента Японии 21.07 и сезон корпоративной отчетности за 2кв 2013 в конце июля я бы ожидал еще одной фазы роста в USD/JPY, целью которой могут стать уровни 101.50-102.50.

Как мы видим, Константин Бочкарев ожидает роста, но не ожидает обновления максимума по USDJPY.

Мой прогноз еще более умеренный: USDJPY не превысит 101.

Связь между USDJPY и Nikkei

Я не раз отмечал тесную корреляцию между курсом японской йены и Nikkei. Она очень наглядно представлена на нижнем графике следующего рисунка.

Если индекс Nikkei не сможет расти, поскольку "он в слабых руках", то возникают большие сомнения в возможности роста USDJPY.