Ралли на рынке акций США, начавшееся в прошлую пятницу, и имевшее главным фактором, на мой взгляд, приближающийся День Благодарения, а также дикую перепроданность в акциях Apple, достигло почти 1400 пунктов по индексу S&P500 и, возможно, уже близко к завершению.

Последние две торговые сессии показывают, что почти все «слабые» шорты по технологическому гиганту уже выбиты с рынка, и институциональные продажи продолжают давить на акции Apple.

С большой вероятностью акции Apple в ближайшие дни пойдут на повторное тестирование цены в 500 долларов за акцию.

Следующий за Днем Благодарения день тоже не является полноценным торговым днем, поскольку многие трейдеры отдыхают после сытной трапезы.

На мой взгляд, хотя индекс S&P500 еще может пройти вверх 10-20 пунктов, но текущие уровни уже являются зоной, подходящей для шорта.

В этом RISK-ON мне кажется что-то искусственное (дань сильной традиции), и об этом свидетельствует поведение TLT (ETF-фонд US Treasuries со сроком погашения свыше 20 лет).

Под воздействием обратной корреляции с S&P500 TLT в последние дни корректировался, несмотря на мощное движение в USD/JPY, которое, несомненно, обеспечило большой приток капитала в US Treasuries.

Вчера мы увидели мощный рост в долгосрочных американских казначейских облигациях.

На рисунке внизу видно, что это самая крупная за год свеча.

После такой свечи рынок, как правило, консолидируется, а часто следует разворот.

Как мы видим, TLT консолидировался 6 или 7 сессий и пытался с жуткими потугами вырасти, а затем просто отвалился к подножию этой громадной свечи.

Далее я писал

... Активы начинают позиционироваться на событие, которое, несомненно, последует в конце года: «фискальный обрыв».

Реакция на "фискальный обрыв" №1 - акции вниз, облигации, золото - вверх.

...До «фискального обрыва» еще как минимум месяц – не слишком ли рано рынки стали обыгрывать это событие?

Затем стал приближаться День Благодарения и позиционирование на «фискальный обрыв №2» приостановилось.

Далее я писал:

US Treasuries - надежное ли это прибежище?

Мое мнение – не очень надежное.

Во-первых, US Treasuries (TLT) находятся на гораздо более высоком уровне, чем во время фискального обрыва №1. Это очень важное обстоятельство.

Потенциал для роста невелик.

.....

Во-вторых, отмечу тот факт, что в настоящий момент первичные дилеры имеют очень крупный шорт в US bonds со сроками погашения 7-11 лет, Мне не совсем понятны причины столь сильного их позиционирования против «хребта» кривой доходности. Возможно, что это было как-то связано с выборами президента.

Но я не сомневаюсь, что они гораздо лучше меня информированы и какие-то причины для такого позиционирования у них есть.

Последний отчет о позициях первичных дилеров вышел вчера. Шорт в 6-11 летних US Treasuries немного уменьшился, но медвежья диспозиция первичных дилеров сохраняется.

Затем я сделал выводы относительно других активов:

Выводы:

Хаос, в котором пребывают рынки, в ближайшие дни несколько видоизменится.

US Treasuries в ближайшие дни перейдут в консолидацию, а может быть развернутся.

Это окажет позитивное воздействие на фондовые рынки. Если ситуация с Грецией на выходных разрядится, то это окажет позитивное воздействие на риск также через EURO/USD.

В Apple начнется отскок. Коррекция от максимумов здесь составила почти 25%. Следовательно отскок может составить 10% и больше.

Как только вакханалия с маржинколами в Apple завершится, мы увидим отскок не только по технологическому сектору, но и по всему рынку.

Скорее всего, это произойдет в ближайшие 2-3 сессии. Не берусь пока рассуждать о том, насколько сильным будет этот отскок, но ИМХО это будет только отскок, поскольку американский рынок акций вступил в медвежью фазу.

Дальнейшие события подтвердили все, что я здесь писал. Мы увидели почти 15% отскок в Apple, мы увидели ралли «день Благодарения».

Золото и серебро, напротив, в ближайшие дни могут откорректировать в некоторой степени ту часть роста, которую они получили в противовес падению фондовых рынков.

Здесь я оказался абсолютно прав. Последний локальный максимум по золоту был показан как раз 9 ноября.

Я здесь повторяю это не для того, чтобы похвастать точностью своих прогнозов.

Я хочу показать, что на рынке есть фундаментальные факторы, которые остаются неизменными, чтобы не происходило на рынке в это время.

Диспозиция активов – баланс активов – как можно сказать по-другому, описанная в той статье, в общем и целом остается стабильным.

Хотя добавилась еще одна важная составляющая: кризис японской йены.

Это составляющая негативна для рискованных активов, т.к. идет сильный кэрритрейд из йены в доллар и эти деньги паркуются в US Treasuries.

Поэтому я ожидаю в ближайшее время разворота в TLT с соответствующими негативными последствиями для фондовых рынков, высокодоходных валют и части (или всех) рискованных активов.

Исключением может стать на время только EURO/USD: его будет поддерживать возможное разрешение греческой проблемы.

Максимум, сколько может еще откорректировать TLT, это 1-1,5% (показано на рисунке).

Посмотрим на индикаторы сентимента в S&P500

VIX опустился опять до безмятежных 15,31, да он и не поднимался выше 20 пунктов – отсюда можно сделать вывод, что VIX перестал что-либо отражать.

Put/call-коэффициент в течение этой коррекции все-таки поднимался до медвежьих значений 1,1-1,2, но сейчас тоже имеет вполне бычье значение 0,86.

По большому счету индикаторы отражают полное равнодушие трейдеров к рынку акций.

И если рынки придут к выводы, что на политиков нельзя воздействовать ничем, кроме как обвалом фондовых рынков, то нас может ждать в ближайшие недели сильное движение рынка вниз.

Есть признаки, что, возможно, новый «Леман» ждет нас уже где-то близко...

Европейские официальные лица любят, нарушая все законы о труде, засиживаться на переговорах далеко за полночь.

Вот и на этот раз, когда в Москве уже было 7 часов утра – после 11 часов переговоров, завершилась встреча Еврогруппы, посвященная Греции. Точнее сказать не завершилась, а прервалась на перерыв - на неделю.

Министры не достигли соглашения и соберутся вновь в следующий понедельник. Итоговая прессконференция была отменена, и министры комментировали ситуацию, покидая заседание.

Фьючерс S&P500 среагировал на это снижением на 10 пунктов.

Я не думаю, что стоит сильно драматизировать ситуацию, поскольку есть дата – 26 ноября, и рынки будут рассчитывать на то, что соглашение к этому времени будет достигнуто.

Ожидаю, что рынки восстановят к открытию американской торговой сессии текущее падение, так же как они восстановились после выступления Бернанке.

Завтра День Благодарения, и праздник должен быть встречен на позитивной ноте.

Выступление Бернанке вопреки моим ожиданиям вызвало негативную рыночную реакцию. Индекс S&P500 упал на 10 пунктов, но к закрытию, как я уже отметил, сумел восстановить потери.

Главным в выступлении главы Феда было то, что он фактически опроверг слухи о возможном снижении ставки по избыточным резервам – этот инструмент не будет использоваться ФРС. Глава Федрезерва также заявил, что способности Федрезерва противостоять кризисным явлениям, и в том числе «фискальному обрыву» - не бесконечны.

Что, в общем-то, не является каким-то открытием – все в этом мире имеет свои пределы (бесконечна лишь Вселенная).

Но рынки очень сентиментальны, и они на какое-то время расстроились.

Думаю, что сегодня и может быть до конца недели все будет относительно спокойно, но вот на следующей неделе можно ожидать каких-то очень серьезных событий.

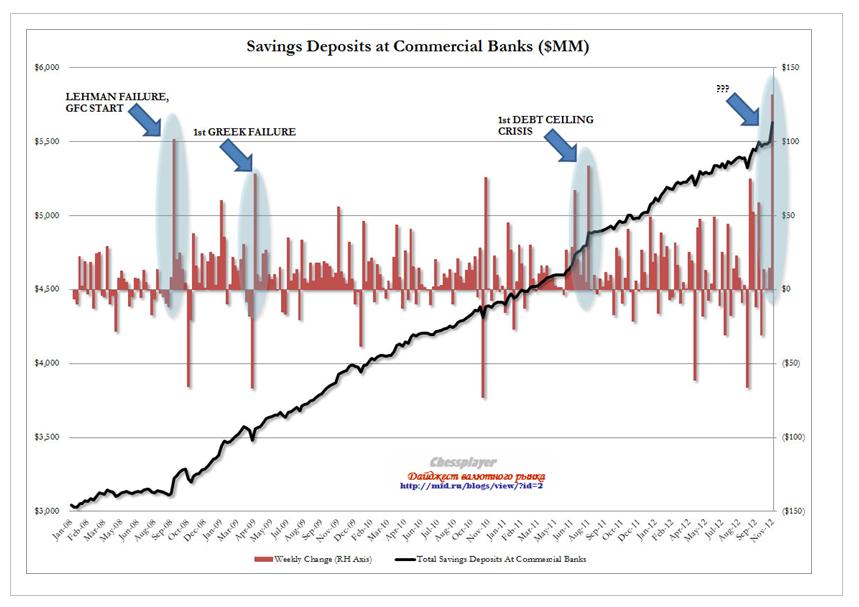

Недельный приток денег на сберегательные счета в коммерческих банках показал рекордное значение – вспыхнул красный сигнал опасности?

Сберегательные счета США дают сигнал SOS

Как показывает рисунок внизу, такое происходит перед каким-то очень сильным рыночным потрясением.

131 млрд. долларов, пришедших на сберегательные счета – это не деньги населения.

Американское население, как показывают опросы, снижает норму сбережения.

Это деньги 1% богатейшего населения Америки, которое выводит деньги...

...

Откуда они выводят деньги и с чем это может быть связано?

Первая, очевидная версия – «фискальный обрыв», богатые американцы продают акции и кладут деньги на сберегательные счета.

Версия очень даже заслуживает внимания, тем более что, как я уже неоднократно отмечал, ситуация с ценами на активы сейчас принципиально отличается от ситуации во время «фискального обрыва» №1. US Treasuries стоят дорого, и непонятно во что вкладывать эти деньги. Поэтому богатейшие американцы просто кладут деньги на сберегательные счета.

Это также дает нам представление о среднесрочной тенденции в долларе США – доллар будет укрепляться.

Относительно чего будет укрепляться доллар?

У меня есть вторая версия приближающегося «черного лебедя»: это может быть связано не только с «фискальным обрывом».

Это может быть следствием бегства капитала из японской йены.

Приведет ли крушение JPY к новому Леману?

Тема JPY приобретает все более важное значение.

Вчера я писал:

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

Вчера во второй половине дня мы увидели ралли в JPY. Японская валюта преодолела важный технический уровень 81,77 и в настоящий момент закрепляется в районе 81,9.

Теперь у USD/JPY открыта дорога к 84.

У меня кардинально меняется взгляд на JPY.

У этого движения в USD/JPY есть очень серьезные фундаментальные причины, движение вверх может быть очень крупное и иметь очень серьезные последствия для мировой финансовой системы.

Результаты опросов показывают, что лидер Либерально-Демократической партии Шинзо Абэ имеет двухкратное превосходство перед своим конкурентом и ему почти обеспечена победа.

Какие последствия будет иметь его победа?

То бесконечное QE, которое обещает Абэ и инфляция в 3% разрушат рынок госдолга Японии и если преданность японских инвесторов японским государственным облигациям сойдет на нет, то несколько сотен триллионов йен хлынут на рынки, приводя к обвальному падению JPY и вызывая непредсказуемые движения - хаос на финансовых рынках.

Речь может идти о движении в паре USD/JPY в 10-15 фигур!

Я предостерегаю вас от попыток шортить йену.

По сути, существует вероятность, что произойдет необъявленный дефолт Японии – правительство будет выкупать в неограниченном количестве собственные облигации.

Дефолт третьей после США и еврозоны в мире экономики и второй по размеру госдолга – это очень серьезная штука.

На мой взгляд, крушение японского рынка госдолга может создать новый Леман, поскольку с большой вероятностью вслед за этим в Японии могут последовать масштабные банкротства крупных банков, страховых компаний и пенсионных фондов.

В самой Японии это может вызвать гиперинфляцию.

Чтобы получить большее представление о JPY и госдолге Японии, рекомендую перечитать мою апрельскую статью:

В чем различия Америки и Японии в плане формирования госдолга? Главное отличие: Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США. В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности. Второе важное отличие: структура госдолга и его отношение к ВВП Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые. РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Это простая, как 2х2=4 истина. Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха». Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

Если вы читали мой предыдущий прогноз, то конечно обратили внимание на то, что у меня был очень бычий настрой на эту неделю.

Начало недели более чем оправдало мои ожидания. Индекс S&P500 вчера вырос на 2% и достиг 1386 пунктов. Это уже совсем недалеко до тех целей, которые я вижу для этого отскока 1400-1405 пунктов.

Выше рынок я пока не представляю, поскольку над ним возвышается «фискальный обрыв» и мне непонятно, за счет чего он его перепрыгнет.

Пятничная встреча Обамы с видными конгрессменами не должна никого обманывать: это не более, чем обмен любезностями. Вероятность заключения какого-либо соглашения до Нового Года не более 40%.

Вчерашний рост сильно изменил мой настрой. Не знаю – может это чисто субъективно, но я уже начал сомневаться даже в том, что рынок дойдет до 1400 пунктов. Возможно, что эти ощущения меня обманывают, но одно могу сказать точно:

Рост на низких объемах в понедельник (!) на 2% не предвещает ничего хорошего как для рынка, так и для моего недельного сценария.

Объемы торговли на NYSE вчера были на 25% ниже, чем объемы во вторник.

На этой неделе есть еще 3 потенциально позитивных события, которые я вчера описал.

Вкратце, это: 1. решение по Греции, 2. речь Бернанке и 3. День Благодарения.

ИМХО, позитивный исход уже процентов на 70 заложен в цены.

Решение по Греции очень вероятно, но оно может быть опять половинчатым или четвертиночным.

Речь Бернанке может константировать смену в сторону позитивных настроений на рынке недвижимости – индекс деловой активности на рынке жилья от NAHB показал вчера 6-летний максимум – все идет замечательно – мы действуем в правильном направлении, но ведь рынки ждут от него денег...

Торговать Америке на этой неделе осталось недолго. По большому счету с полудня по Нью-Йорку в среду офисы трейдеров опустеют и будут оставаться такими до понедельника.

Скорее всего положительное решение по Греции вызовет краткосрочный позитивный эффект на рынках, который будет быстро стерт другими факторами.

Понижение рейтинга Франции еще пока не отыграно рынками... и будет скорее всего отыгрываться в европейскую сессию.

Часть важной статистики, и, прежде всего обращения за пособиями, к которым теперь особое внимание, в связи с праздниками перенесли на среду и это тоже будет взывать американских трейдеров к осторожности.

Куда сегодня вожак поведет стадо?

Вчера я писал

Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо.

В пятницу возникли признаки, что Apple начинает отскок.

На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота.

Apple вчера вырос более, чем на 7%, и даже без синергетического эффекта, лишь этот факт, при весе Apple порядка 4,2% в индексе широкого рынка S&P500, дает чистый прирост индекса порядка 0,3%.

Это типичный шортокрыл, и не говорит о том, что состоялся разворот и можно покупать Apple.

После 7% роста вполне возможен локальный откат на 2-3% и это негативный фактор для рынка в целом на сегодня.

Важно: как поведет себя USD/JPY

Судя по тому, что мне приходилось читать, никто кроме меня не связывает продолжение коррекции в рискованных активах с продолжающимся ростом USD/JPY. Хотя этому есть вполне логичное объяснение: огромный приток USD идет в US Treasuries, прижимая их доходность и, тем самым, воздействуя негативно на фондовый рынок акций США и цены на commodities.

Банк Японии не предпринял никаких действий на своем сегодняшнем заседании – и это было вполне ожидаемо. На двух из последних трех заседаний предпринимались шаги по стимулированию японской экономики, и было бы странно, если бы Банк Японии что-то предпринял сегодня – за 4 недели до парламентских выборов.

Пока USD/JPY никак не отреагировал на итоги заседания и нам остается наблюдать за тем, что будет дальше.

Напомню возможную реакцию рынков:

Если USD/JPY продолжит укрепляться, то это будет негативно для высокодоходных валют, для S&P500, нейтрально или даже позитивно для EURO.

Мой среднесрочный медвежий сценарий поведения йены, который я давал некоторое время назад, потерял силу, поскольку основной кандидат на премьерский пост способен очень сильно изменить монетарную политику государства и воздействие этого на йену очень труднопредсказуемо. Теоретически возможен даже ее обвал.

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

В пятницу Обама встречался с лидерами республиканцев и демократов в конгрессе и обсуждал «фискальный обрыв».

За этим последовала прессконференция, на которой прозвучали удивительно спокойные комментарии с обеих сторон (Bohner, Reid) в духе «все будет хорошо» и что они не будут ждать до конца декабря, а заключат сделку раньше.

Скрывается ли за этим оптимизмом что реальное? Мы этого не знаем. Но, по крайней мере, до начала декабря эта тема не будет будоражить рынки.

Снижавшиеся до момента проведения прессконференции фондовые индексы развернулись и вышли в позитивную территорию, где и торговались до конца торговой сессии.

Греция тоже скоро сойдет с рыночных радаров

В последние дни Греция стала главной головной болью еврозоны. Греции в пятницу удалось отсрочить наступление дефолта и наскрести деньги, необходимые, чтобы осуществить очередной транш. Но вопрос с новым пакетом помощи Греции никак не решится.

Внеочередное заседание министров финансов еврозоны, проводимое специально для того, чтобы обсудить греческий вопрос, пройдет во вторник в 20.00 по Москве в Брюсселе.

Будут решаться два главных вопроса:

получит ли Греция очередной транш. С большой вероятностью решится положительно.

какой срок на уменьшении госдолга до 120% ВВП (совершенно нереальная задача) будет установлен для Греции – 2020 или 2022 год.

На первом сроке настаивает глава МВФ Лагард, на втором – европейские представители.

2020 или 2022 год – разве это принципиально?

Да, это очень принципиально. Признав необходимым срок до 2020 года, для чего естественно им придется получить согласие своих правительств, европейские министры финансов фактически признают необходимость новой реструктуризации госдолга Греции с вовлечением (списания с них части долгов) официального сектора.

Это станет принципиальной уступкой, и имеет важное значение.

В четверг также состоится саммит глав основных государств еврозоны и выйдут индексы деловой активности основных стран еврозоны.

Испания и Италия в последние дни ушли совершенно с рыночных радаров и не появятся там до будущего года.

После аукционов, состоявшихся на прошлой неделе, обе страны фактически полностью финансировали себя на 2012 год. Доходности испанских и итальянских бумаг медленно скользят вниз, несмотря даже на падающий евро.

Полагаю, что после разрешения греческого вопроса EURO/USD сможет подрасти куда-нибудь в район 1,28-1,30 – в зависимости от того, будут ли другие обстоятельства этому благоприятствовать. Это будет способствовать покупке риска.

Во вторник выступает глава Федрезерва Бернанке.

Глава Федрезерва выступал и на прошлой неделе. Тогда его речь была посвящена сектору недвижимости. На этот раз речь Бернанке должна оказаться более интересной, поскольку коснется более общих вопросов восстановления экономики, и может содержать намеки о будущих действиях Федрезерва.

Речь Бернанке тоже может оказаться позитивна для рынков.

На этой неделе в США в четверг День Благодарения – праздник, который традиционно встречается рынками на позивной ноте. Еще один аргумент в пользу роста.

Apple начинает отскок

Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо.

В пятницу возникли признаки, что Apple начинает отскок.

На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота.

В одной из статей недавно я сделал предположение, что бегство из японской йены в доллар в последнее время оказывает негативное воздействие на RORO (отношение к риску), хотя NIKKEY при этом растет. Наблюдается явление, которое получило такое модное название – декаплинг. Другими словами – раскорреляция привычной зависимости.

Во вторник состоится заседание BOJ (Банка Японии), на котором, как я ожидаю, не будет принято никаких мер, поскольку на последних двух из трех заседаний BOJ объявлял о запуске новой программы покупки активов.

Это должно на время охладить пыл продавцов японской валюты – что тоже будет позитивно для риска, хот и может немного навредить NIKKEY.

В дальнейшем USD/JPY может продолжить рост, поскольку претендент на премьерское кресло выступает за проведение очень мягкой монетарной политики.

В четверг в Америке – выходной, а в пятницу второй день евросаммита. Типичное влияние евросаммитов на рынки – рост на ожиданиях, коррекция по факту. Кроме того, индексы деловой активности стран еврозоны в четверг могут оказаться хуже ожиданий.

Итак, большое количество потенциально позитивных событий в первой половине недели: заседание Еврогруппы и решение вопроса помощи Греции, выступление Бернанке с новыми позитивными обещаниями во вторник, начинающийся отскок у Apple создают предпосылки для роста.

Если рост случится, то во второй половине недели ( с четверга ) вероятна коррекция.

Вчера в комментариях к вью рынка я объяснил некоторые из рыночных странностей.

Первая из них касалась британского фунта, который после очень позитивных для него данных по инфляции продолжил корректироваться относительно USD. Все объяснилось вчера в тот момент, когда вышли данные по розничным продажам. Они оказались очень плохими, и именно после них последовал последний импульс GBP/USD вниз.

Рынок «знал» о том, что данные по розничным продажам окажутся плохими.

Но это частный случай, а нас интересует больше, что происходит в глобальном мире.

Индекс S&P500 вчера начал рисовать новую консолидацию – теперь вокруг уровня 1350 пунктов. Я бы ожидал от него, что он развернется вверх, но он никак не может.

Давайте поговорим о причинах, почему не может.

USD/JPY – причина продолжения коррекции?

Вчера меня осенило одно предположение о причине, по которой рынки акций продолжают падать и которое объясняет некоторые странности в его поведении.

Возможно, что причиной падения рынков в последние дни являются события в Японии.

Сегодня распущена нижняя палата парламента и объявлена дата выборов – 16 декабря.

Лидер Либерально-демократической партии Синдзо Абэ является ярым сторонником смягчения монетарной политики.

В случае прихода к власти он обещал поднять инфляцию до 3% в год и покупать облигации в неограниченном количестве.

С моей точки зрения, это популизм и он этого делать не будет (не сможет), но в данном случае рынок реагирует на обещания.

Наблюдается парадоксальное явление. Любое стимулирование экономики на ура воспринимается рынками. Но здесь особый случай. И связано это с воздействием этих событий на доллар США.

Дело в том, что японская йена – это вторая по значению мировая резервная валюта.

И если с японской валютой возникают какие-то проблемы, то куда бежать инвестору?

В две другие резервные валюты: доллар США и евро.

Доллар США при этом предпочтительнее EURO. EURO – тоже мировая резервная валюта (ЦБ России 45% своих активов держит в EURO), но она обладает некоторой ущербностью ввиду специфических проблем еврозоны и неоднородности ее рынка госдолга.

Но тем не менее и EURO, как мы видим, тоже росло в это время.

Когда большие объемы капитала бегут из защитных активов, номинированных в японской йене, или просто со счетов крупных корпораций, то куда они бегут? Они бегут в доллар США. Потому что парковаться они должны в таких же по качеству активах, в каких они парковались в Японии, и важно также, чтобы имелось необходимое место для парковки.

В результате укрепления доллара США, падают доходности долгосрочных US Treasuries, и это негативно воздействует на американский рынок акций.

Таким образом, рост USD/JPY на этот раз приводит к снижению фондовых индексов США. При этом NIKKEY может и расти.

Именно эти странности я и называю хаосом на финансовых рынках.

Вот взять, например, британский фунт. Во вторник CPI оказался 2,7% против ожидаемых 2,3%, а базовый CPI – соответственно 2,6% против ожидаемых 2,2% - это надо же так ошибаться, какой конфуз предсказателей!

Я не знаю причин, почему так выросли цены в UK, но после этого становится ясно, что ни о каком QE в декабре речи быть не может. Это сильный позитив для британской валюты.

И вот, вместо того, чтобы расти на этой новости, GBP/USD прошивает полку, которую он сформировал, и падает, вводя валютных трейдеров в состояние ступора.

Говорить о том, что рынки отыгрывали по факту эту новость, не приходится. GBP/USD предыдущие 9 сессий падал.

И EURO/GBP на этой новости растет, а не падает, и даже когда в начале американской сессии рынки перешли в режим «RISK OFF», EURO/GBP продолжал расти.

Причины такого странного поведения британского фунта мне неизвестны.

Можно привести много таких примеров.

Чем можно объяснить падение американского рынка, которое последовало примерно в 10 часов вечера по Москве?

Минутками ФОМС? Полагаю, что какой-нибудь комментатор, называющий себя аналитиком, написал, что минутки ФОМС вызвали падение американских фондовых индексов.

Нет, минутки ФОМС не причем. Минутки ФОМС были очень даже позитивны для «RISK ON». Они были именно такими, как я описал их во вчерашнем вью рынка.

Рынкам не понравилось вчерашнее выступление Барака Обамы, в котором он уверил, что проблема «бюджетного обрыва» будет решена в ближайшее время».

Поскольку от Голдмана, являющегося в банковском картеле смотрящим за американским рынком акций, не поступило сигнала о том, что следует принять это словоблудие за истину, то рынки и разочаровались.

«Фискальный обрыв – это серьезно»!

Существует точка зрения, что для того, чтобы привести в чувство американских законодателей, которые любят долгие и жаркие прения, необходимо упасть процентов так на 20.

А если нужно упасть на 20%, то останавливаться на достигнутом нельзя – за месяц нужно еще упасть больше, чем на 10%.

Во-первых, долгосрочные US Treasuries находятся на гораздо более высоком уровне, чем во время фискального обрыва №1, и потенциал для их роста невелик.

Другое важное отличие «фискального обрыва» образца 2012 года от предыдущего подобного феномена состоит в том, что он будет происходить в условиях действующих стимулирующих мер со стороны ФРС.

Хотя мы уже наблюдаем явное и, на мой взгляд, преждевременное позиционирование рынков на «фискальный обрыв».

Преждевременное, поскольку впереди перерыв в работе конгресса и по-настоящему все это должно начать сказываться в начале-середине декабря.

Хотя для укрепления доллара и «RISK OFF» появился еще один драйвер. Это бурный рост USD/JPY.

Это выглядит парадоксальным, что рост этой валютной пары может оказаться вредным для «RISK ON». Известно, что USD/JPY находится в прямой и сильной корреляции с индексом NIKKEY и как правило означает «RISK ON».

Но на этот раз может быть по-другому. Рост NIKKEY не обязательно будет означать рост S&P500.

Дело в том, что JPY была второй главной защитной гаванью после USD. И теперь увеличится приток денег в USD и если рост USD/JPY будет чересчур сильным, то он может, в конечном счете, за счет роста US Treasuries придавить RISK.

Проявление этого эффекта мы уже наблюдаем.

NIKKEY ответил на укрепление USD/JPY ростом в 2%, но американский фьючерс никак не среагировал на это.

Как говорится - все хорошо в меру.

EURO также не среагировал на вышедшие позитивные данные ВВП Франции и Германии.

Можно сказать, что рынок вообще никак не среагировал на столь важные данные.

Сегодня еще много важной статистики и реакцию рынка предсказать очень трудно.

Отскок по-прежнему вероятен, но теперь это ИМХО будет просто отскок. Поскольку о развороте говорить уже не приходится. Развороту должна предшествовать проторговка, и это может занять несколько торговых сессий - S&P500 перешел на новый более низкий уровень.

Но в целом, среднесрочно, возможно, что уже можно открывать лонги по RISK –у, но только не стоит в них сильно задерживаться. Думаю, что еще будет много возможностей для перезахода.

Хотя индекс S&P500 закрылся вчера в отрицательной зоне, появилось несколько сигналов, которые говорят о том, что мой основной сценарий скоро начнет реализовываться.

Мой основной сценарий, напомню: до среды - снижение, после среды – рост.

Первое, что следует отметить – резкое падение put/call-коэффициента. Оно свидетельствует о перемене настроений опционных трейдеров в пользу роста.

Второе – относительная слабость доллара. Поведение доллара относительно основных валют было смешанным. Относительно AUD американский доллар слабел, и даже относительно EURO к концу дня отыграл полностью все потери, несмотря на новый негатив, связанный с Грецией.

Опасения относительно Греции продолжают оставаться серьезными. Теперь появился новый крайний срок – 20 ноября. В этот день министры финансов еврозоны проведут специальную встречу, чтобы решить, будет ли выдан новый транш помощи этой стране.

Проблема в том, что участники Тройки не могут договориться между собой. МВФ хочет списания греческого долга с официальных структур, но официальные структуры еврозоны этому всеми силами препятствуют.

Министрам финансов еврозоны на встрече 12-13 ноября не удалось достичь соглашения, но они согласились дать Греции отсрочку в 2 года на выполнение требований по бюджетным сокращениям, что уже является уступкой.

Существуют большие шансы, что Греции будут выделены деньги, достаточные лишь для того, чтобы избежать ее дефолта в этом году, и тем самым получить время для новых переговоров.

Но с точки зрения отношения к риску ИМХО не имеет значения, в каком объеме будет оказана помощь Греции: в полном или неполном.

Я оцениваю вероятность позитивного решения вопроса с Грецией процентов в 90%.

Только что скакнул курс USD/JPY. Это было вызвано известием о том, что японский премьер хочет провести парламентские выборы 16 декабря. Это означает, что на ближайшем заседании BOJ, которое состоится, 19-20 ноября (опять то же число!) могут быть предприняты дополнительные меры стимулирования экономики.

Это позитив для NIKKEY и для покупки риска в целом.

Начиная с сегодняшнего дня будет выходить очень много важной статистики как в Америке, так и в еврозоне и она будет создавать внутридневную волатильность.

Важнейшие из них:

Сегодня – объем промпроизводства в еврозоне и розничные продажи в США.

Завтра – ВВП Германии, Франции, Италии, еврозоны, CPI еврозоны и CPI США.

В пятницу – объем промпроизводства США

Сегодня в 22.15 также выйдут минутки ФОМС. Последнее заседание было совершенно несобытийным и реакция на него была необычайно вялой. EURO/USD, насколько я помню, среагировал на него движением всего в 30 пунктов.

Возможно, что реакция на минутки будет более сильной, притом с большой вероятностью она будет позитивной. Поскольку, при том, что ФРС не принял никаких мер, его заявление содержало такую фразу:

Комитет выразил озабоченность, что без дальнейшей политики смягчения экономический рост будет недостаточно сильным для того, чтобы гарантировать устойчивое улучшение состояния дел на рынке труда.

Минутки могут содержать следы дискуссии на эту тему, и это будет воспринято рынками как позитив.

Завтра впервые после победы Обамы выступает Бен Бернанке и это тоже будет интересно.

Состоявшиеся на прошлой неделе в США выборы вызвали, в конечном счете, реакцию «risk off», выразившуюся в падении фондовых индексов, снижении EURO/USD, снижении доходности долгосрочных казначейских бумаг. Некоторые рискованные активы при этом, однако, росли: например драгоценные металлы.

Такая реакция рынков показывает, что начинается позиционирование рынков на «фискальный обрыв». В ближайшие месяцы «фискальный обрыв» станет главным рыночным событием.

Рынки начали позиционироваться на «фискальный обрыв»

Реакция на "фискальный обрыв" №1 образца 2011 года была следующая: акции - вниз, казначейские облигации США и золото - вверх.

Как я уже писал, мое мнение, что фискальный обрыв будет выглядеть несколько иначе, чем в 2011 году.

Во-первых, долгосрочные US Treasuries находятся на гораздо более высоком уровне, чем во время фискального обрыва №1, и потенциал для их роста невелик. Каждый последующая десятая процента снижения доходности будет даваться американским казначейским бумагам с большим трудом.

Рынок акций тоже стоит выше, чем в 2011 году, но... ниже, чем в 2007 году. Потом акции, также как и золото – рискованные активы. Следовательно, они не имеют естественных ограничителей роста в отличие от активов с фиксированной доходностью. Теоретически они могут расти в небо.

Другое важное отличие «фискального обрыва» образца 2012 года от предыдущего подобного феномена состоит в том, что он будет происходить в условиях действующих стимулирующих мер со стороны ФРС.

Это даст определенную поддержку рискованным активам.

С начала программы, а прошло уже почти два месяца, первичные дилеры получили от ФРС всего 25,6 млрд. долларов.

14 ноября банки получат 21,875 млрд. долларов, а 19-20 ноября еще 20 млрд. долларов.

Дальше наверно деньги будут поступать с нормальной регулярностью: 40 млрд. долларов в месяц. Поступление будет происходить крупными траншами – 2-3 раза в месяц.

В связи с этим возможно, что на рынке возникнет цикличность, связанная с временем поступления траншей.

Сегодня в Америке выходной – День ветерана и активность будет пониженная. Я ожидаю, что в понедельник-вторник коррекция может слегка продолжиться, но со среды начнется рост.

Я ожидаю небольшое ралли на рынке в период с 14 по 22 ноября – до Дня благодарения.

Существует традиция, что перед днем Благодарения рынки торгуются в позитивном ключе. В прошлом году эта традиция была нарушена, а и ралли началось напротив, сразу после Дня Благодарения. Думаю, что в этом году пройдет все по правилам.

Еще один позитивный для рынка сигнал: флагман рынка акций – Apple, после почти отвесного падения, начал отскок. Акции стоят относительно дешево.

Риск выхода Греции из еврозоны сохраняется

Внезапное объявление о выходе Греции из состава еврозоны – это настоящий форсмажор, который ломает все сценарии и прогнозы.

Теоретически это может произойти в любой момент, и поэтому до официального объявления о выделении Греции очередного транша помощи нужно быть к этому готовым.

Существует несколько причин в пользу возможного выхода Греции из еврозоны в этом году.

Бесконечные задержки и обсуждения всем уже надоели. Решение о выделении денег не принято и отложено до конца месяца, что само по себе уже подозрительно.

Где-то в августе глава Еврогруппы промолвился, что он «видит Грецию в составе еврозоны по меньшей мере до конца осени и после этого срока тоже». Конец осени уже скоро наступает.

Хотя парламент в воскресенье проголосовал за бюджет, с легитимностью этих решений не совсем ясно. Конституционный Суд незадолго до этого заявил, что предложенные реформы неконституционны. Что теперь – надо менять конституцию?

Цели, поставленные перед Грецией, совершенно нереалистичны и это признают даже официальные структуры.

МВФ недавно пришел к заключению, что Греция не в состоянии достичь поставленных целей без новой реструктуризации долга. И на этот раз с участием официального сектора.

Речь идет о согласии стран еврозоны понести потери в связи с Грецией. Пока Германия выступает категорически против такой реструктуризации. Согласится ли она на новые уступки? Или, наконец, скажет – хватит!

Угроза выхода Греции из состава еврозоны висит над рынком уже давно. Рано или поздно она будет реализована.

Произойдет это неожиданно, когда мы меньше всего будем этого ожидать.

В течение того времени, пока я писал эту статью, мои представления о рынке в значительной степени изменились.

Трудно разобраться в рыночном хаосе, а состояние современного рынка можно охарактеризовать как хаос.

Притом это хаос становится неким стабильным состоянием и к нему приходится приспосабливаться.

Ключом к пониманию рынка, как и в большинстве случаев, являются US Treasuries.

Рынок акций США вчера перешел в медвежье состояние

200-дневная скользящая средняя – это граница, которая отделяет бычий и медвежий рынок.

Индекс S&P500 вчера закрылся ниже 200-дневной скользящей средней. В этом году было всего 3 дня - в начале июня, когда S&P500 закрывался ниже 200-дневной скользящей средней.

Большая заслуга в этом принадлежит компании Apple, цены на акции которой перешли просто в вертикальное падение. Массовые маржинколы среди хеджфондов могут увести цену Apple еще далеко вниз, хотя, сами понимаете, предугадать, как будут дальше развиваться события вокруг флагмана технологического сектора очень трудно.

Это технические продажи, салютующие о переходе акции Apple в медвежий рынок.

График внизу показывает, что Apple есть еще куда падать. Рост за последний год был огромный.

То, что S&P500 вчера не затормозил ниже 200-дневной скользящей средней, а преодолел ее, и закрылся ниже этого важного технического уровня, является довольно сильным медвежьим знаком. Дня-прокладки не случилось.

Показатели ATR, put/call-коэффициент свидетельствуют о медвежьем рынке. VIX остается умеренным.

Утром американский фьючерс плюсовал больше 0,5% (за счет хорошей китайской статистики), но затем скорректировался, обновил вчерашний минимум и теперь показывает -0,5%.

Первое впечатление, что рынок пойдет вниз.

Диспозиция активов

Наблюдая за активами, стоит заметить, что мы видим не совсем обычный «risk off».

Общая диспозиция активов неоднозначна.

В то время, как акции падают, золото растет, сырьевые валюты держатся довольно устойчиво.

Но, главный вопрос, конечно – что происходит с US Treasuries?

US Treasuries – ситуация неоднозначна

Вчера мы увидели мощный рост в долгосрочных американских казначейских облигациях.

На рисунке внизу видно, что это самая крупная за год свеча.

После такой свечи рынок, как правило, консолидируется, а часто следует разворот.

С того момента «спрэд» между S&P500 и TLT уменьшился почти вдвое. Это уже почти в границах «разумного баланса активов».

2. Активы начинают позиционироваться на событие, которое, несомненно, последует в конце года: «фискальный обрыв».

Реакция на фискальный обрыв №1, случившийся летом 2011 года, показана на рисунке внизу.

Реакция на "фискальный обрыв" №1 - акции вниз, облигации, золото - вверх.

Второе объяснение мне кажется несколько притянутым.

Дебаты по бюджету в конгрессе, скорее всего, начнутся в двадцатых числах ноября. В конце ноября/начале декабря будет достигнут потолок бюджета, но с помощью различных мер способность финансировать госрасходы сохранится до начала марта.

В лучшем случае какое-то временное соглашение будет достигнуто 15-25 декабря, хотя очень вероятно, что, как и в 2011 году, переговоры затянутся до марта месяца.

До «фискального обрыва» еще как минимум месяц – не слишком ли рано рынки стали обыгрывать это событие?

Полагаю, что, скорее всего, сыграла первая причина, а также US bonds с запозданием отыграли укрепление доллара, последовавшее за избранием Обамы на второй срок.

Есть еще одно объяснение: большой поток кэша выходит из акций, и находит временное прибежище в долгосрочных US Treasuries.

US Treasuries - надежное ли это прибежище?

Мое мнение – не очень надежное.

Во-первых, US Treasuries (TLT) находятся на гораздо более высоком уровне, чем во время фискального обрыва №1. Это очень важное обстоятельство.

Потенциал для роста невелик.

Наверно, определенная угроза исходит из Китая, где происходит важнейшее событие – смена политического лидера. Как это повлияет на их отношение к US Treasuries?

Во-вторых, отмечу тот факт, что в настоящий момент первичные дилеры имеют очень крупный шорт в US bonds со сроками погашения 7-11 лет, Мне не совсем понятны причины столь сильного их позиционирования против «хребта» кривой доходности. Возможно, что это было как-то связано с выборами президента.

Но я не сомневаюсь, что они гораздо лучше меня информированы и какие-то причины для такого позиционирования у них есть.

Последний отчет о позициях первичных дилеров вышел вчера. Шорт в 6-11 летних US Treasuries немного уменьшился, но медвежья диспозиция первичных дилеров сохраняется.

Выводы:

Хаос, в котором пребывают рынки, в ближайшие дни несколько видоизменится.

US Treasuries в ближайшие дни перейдут в консолидацию, а может быть развернутся.

Это окажет позитивное воздействие на фондовые рынки. Если ситуация с Грецией на выходных разрядится, то это окажет позитивное воздействие на риск также через EURO/USD.

В Apple начнется отскок. Коррекция от максимумов здесь составила почти 25%. Следовательно отскок может составить 10% и больше.

Как только вакханалия с маржинколами в Apple завершится, мы увидим отскок не только по технологическому сектору, но и по всему рынку.

Скорее всего, это произойдет в ближайшие 2-3 сессии. Не берусь пока рассуждать о том, насколько сильным будет этот отскок, но ИМХО это будет только отскок, поскольку американский рынок акций вступил в медвежью фазу.

Золото и серебро, напротив, в ближайшие дни могут откорректировать в некоторой степени ту часть роста, которую они получили в противовес падению фондовых рынков.

С точки зрения политической значимости эту неделю невозможно превзойти. Сегодня пройдут выборы президента США, а в четверг начнет работу 18-й конгресс Коммунистической партии Китая, который осуществит запланированную ротацию президента и премьера, которая происходит раз в десятилетие.

На этой неделе также состоятся несколько заседаний центральных банков, одно из которых (RBA - Резервного Банка Австралии) уже состоялось этой ночью.

RBA оставил ставку без изменений.

Однако по влиянию на текущую ситуацию на рынках все эти события, возможно, затмит заседание парламента в одной небольшой стране на краю Европы, которая уже два года находится на грани выхода из еврозоны. Затмит в том случае, если в среду парламент этой страны завалит законопроект по реформе рынка труда.

Теоретически это вполне возможно – как в анекдоте про Винни-Пуха и Пятачка – «от этих PIIGS (свиней) всего можно ожидать», но угроза снятия депутатов с довольствия думаю, что возобладает. Во всяком случае, Deutsche Bank оценивает шансы на то, что греческий парламент проголосует за предложенные меры, в 80%.

И вообще, Греция – это непродолжительная история, потому что это «буря в стакане с водой».

Обама-Ромни

Гораздо более сложный вопрос – влияние на рынки исхода выборов президента США.

Если брать самый краткосрочный таймфрейм, то, по мнению большинства аналитиков, победа Ромни позитивна для рынков акций, как более дружественного к бизнесу кандидата, а победа Обамы негативна.

Обама, как известно, собирается уменьшить бюджетный дефицит путем повышения налогов на многонациональные корпорации, граждан с высокими доходами, нефтяную и газовую промышленность.

Мне этот подход кажется слишком примитивным, но, существует такое мнение на рынке, и я его здесь фиксирую.

Что касается шансов, то в настоящий момент Обама имеет очень небольшой перевес перед Ромни, и возможно, что придется вести повторный пересчет голосов в отдельных штатах, например Огайо, где шансы кандидатов примерно равны.

Особенности избирательной системы предполагают вероятность, что большинство избирателей проголосуют за одного кандидата, но другой будет иметь больше голосов выборщиков и станет президентом.

Такое случилось в 2000-ом году, когда Гор набрал на 500 тыс. голосов больше, но президентом стал Буш.

Я полагаю, что Обама победит по той простой причине, что он кандидат от бедного и цветного населения, которое составляет большинство в Америке.

Таким образом, первоначальной реакцией на победу Обамы станет покупка доллара и продажа риска. Но эта реакция может оказаться недолгой.

Влияние исхода выборов президента

Экономика – это только одна область.

Рассмотрим влияние исхода выборов на другие области.

2. «Бюджетный обрыв». Победа Ромни позитивна для решения этой проблемы, т.к. у него гораздо больше шансов достичь компромисса при обсуждении этого вопроса в конгрессе.

3. Отношения с Федрезервом

Сумеет ли Ромни подружиться с Бернанке? Этот фактор мне видится ключевым.

В конечном счете, политика Федрезерва имеет для рынков большее значение, чем то, кто занимает Белый Дом.

Победа Ромни может привести к смещению очень мягкой политики Федрезерва в сторону гораздо более жесткой и это может привести к укреплению доллара и иметь негативное влияние на рынки.

Ромни высказывал резкую критику в адрес действий Федрезерва и заявлял о том, что он сместит Бернанке со своего поста в начале 2014 года.

Даже если он сместит Бернанке, он не сможет сместить других членов ФОМС. У них сроки ротации другие.

В случае победы Ромни 2013 год может стать периодом хаоса в монетарной политике.

Каждое заседание ФОМС станет важнейшим рыночным событием месяца.

Мое мнение о комплексном влиянии победы Обамы на доллар США

Почему-то все кругом считают, что победа Обамы будет более негативна для доллара, чем победа Румни. Мне непонятна логика этих рассуждений. На мой взгляд, политика Обамы имеет сильный социальный уклон и это предусматривает продолжение активной эмиссии американских денежных знаков с соответствующим влиянием этого фактора на стоимость USD.

Победа Обамы означает сохранение без изменений политики Федрезерва или новые меры стимулирования.

Единственное, в чем победа Обамы может поддержать USD, это «фискальный обрыв» и новые напряженные дебаты в конгрессе.

Но здесь, во-первых, многое будет зависеть также от исхода выборов в конгресс.

Потом рынок облигаций США находится совсем не таком уровне, как в период «фискального обрыва» №1. Следовательно, ралли в US Treasuries может не быть.

Если USD-активы подвергнуться продажам, то о каком ралли в долларе США можно говорить? Ралли не будет.

Полагаю, что в случае победы Обамы и «фискального обрыва» мы скорее увидем хаос на валютном рынке, а не какой-то устойчивый тренд.

Я полагаю также, что возможна первоначальная позитивная реакция рынков на любой вариант исхода выборов.

Поскольку победа Обамы – это продолжение прежнего курса и, следовательно, пропадают риски, связанные со сменой правителя. Победа Ромни – это позитив для бизнеса и следовательно позитив для рынков.

В целом, я полагаю, что нас впереди ждет период, и возможно длительный период, хаотического и высоковолатильного движения на рынках.