Первым из заседаний центральных банков на следующей неделе состоится заседание Резервного Банка Австралии (RBA). После понижения ставки на 25 процентных пунктов на последнем заседании и перед выборами в парламент, которые состоятся 7 сентября, от центрального банка не приходится ждать каких-либо действий.

Рынок оценивает вероятность понижения ставки всего в 7%.

Я бы даже не ожидал особой мягкости в заявлении RBA. Текущий курс австралийского доллара ниже 0,90 вполне устраивает RBA. В августе был и позитивный момент в данных по Австралии – индекс потребительского доверия от Westpac вырос на 3,5%.

Если вспомнить реакцию рынка на прошлое заседание Банка Австралии, то она может быть описана известным принципом «продавай на ожиданиях, покупай по факту».

Пара от минимума той недели прошла после заседания RBA вверх 350 пунктов. Но в этом месяце все будет по-другому, поскольку от RBA ничего не ждут.

В плане заседания RBA я не опасаюсь за австралийскую валюту, и само заседание по большому счету не является важным событием.

Гораздо важнее экономические данные, которые выйдут в ближайшую неделю и затронут австралийский доллар.

Первым событием станет официальный индекс деловой активности PMI Китая, который выйдет еще на этой неделе - завтра. Полагаю, что мы увидим значение в диапазоне 50,2-50,5, что не должно стать негативом для австралийского доллара.

Большую важность для австралийской валюты представляют ВВП в среду, и торговый баланс в четверг.

Недельная свеча в AUDUSD выглядит по-медвежьи и обещает дальнейшее снижение. AUDUSD приближается к минимуму начала августа и рисует второе дно. Мне кажется, что, скорее всего, AUDUSD обновит на предстоящей неделе минимум этого года и опустится до следующего важного уровня поддержки – 0,8780. Это был минимум августа 2010 года.

Наиболее вероятным мне представляется следующий сценарий: рост AUDUSD в первой половине недели с последующим снижением во второй половине недели.

Дальнейшее движение вниз, на мой взгляд, должно быть обусловлено началом сокращения программы QE и получит развитие уже после 18 сентября.

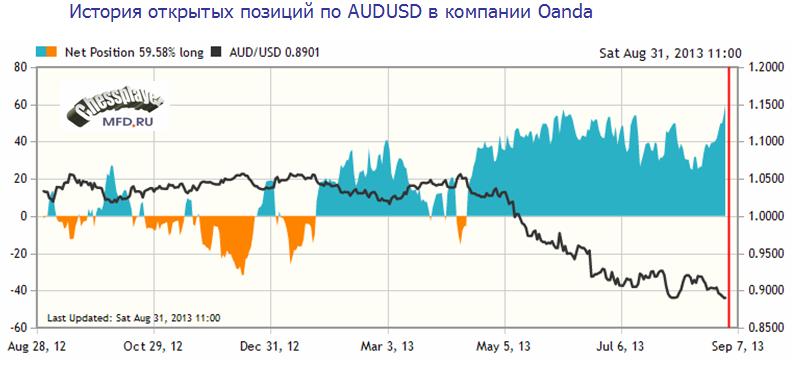

Последний отчет CFTC показывает, что некоммерческие трейдеры увеличили шорт по AUDUSD и теперь он составляет 38% от открытого интереса. Подобная диспозиция держится уже давно и это свидетельствует о фундаментальном сдвиге в восприятии австралийского доллара.

В то же время ритейл в компании Oanda имеет чистый лонг 59,58%.

Война институционалов против ритейла продолжается.

Если не считать понедельника, когда в Америке празднуют День Труда, следующая неделя обещает быть очень насыщенной.

Пять заседаний центральных банков, индексы деловой активности и наконец данные по занятости США, которые выйдут в пятницу и которые должны оказать сильное воздействие на рынки.

Индекс доллара пробил важную зону в районе 81,8-81,95 и дошел в пятницу вплоть до 50-дневной скользящей средней, от которой откатил, но закрыл впервые с 8 июля неделю выше 200-дневной скользящей средней.

Сыграла определенную роль в коррекции евро ребалансировка валютных позиций в конце месяца.

USD-активы понесли существенные потери в этом месяце, что видно из следующего графика от Barclays, и это привело к покупкам доллара в последний день месяца.

Недельная свеча по индексу доллара имеет вполне бычий вид и обещает продолжение укрепления американского доллара.

Следующие сопротивления по индексу доллара – это 50-дневная MA на уровне 82,23, и локальный максимум на 82,49. Я ожидаю, что на будущей неделе индекс доллара будет торговаться примерно в диапазоне 81,5-82,60.

Чистый шорт по EUROUSD за прошедшую неделю сократился практически вдвое.

Если посмотреть на годовой график открытых позиций ритейла в компании, то можно предположить, что при курсе EUROUSD чистый шорт сойдет на нет.

Корреляция между числом открытых позиций и курсом EUROUSD здесь очень устойчива.

Я ожидаю, что в начале следующей недели EUROUSD откорректирует частично падение прошлой недели, но в среду-четверг возобновит падение.Если данные по nonfarm payrolls окажутся позитивными, то EUROUSD в конце недели может упасть ниже 1,31.

Даже если nonfarm payrolls не оправдают ожиданий, это не изменит возобновившуюся среднесрочную тенденцию падения EUROUSD, но сильно замедлит ее продолжение.

Неделю назад мне пришлось писать о том, что на рынке настал ключевой момент. В той статье я указал на ключевой уровень по индексу доллара – 81,85. Я ожидал, что пробитие этого уровня произойдет в начале недели, но произошло это событие только вчера. Тайминг – это самая непредсказуемая вещь в трейдинге.

У меня есть объяснение, почему так произошло. Рынок до вчерашнего дня продолжал оставаться в расслабленном летнем состоянии, о чем, в том числе, свидетельствует описанный далее эпизод с выступлением Марка Карни.

Вчера произошел перелом в рыночной активности.

Вчера EURO снизился всего на 120 пунктов, но это было крупнейшим падением европейской валюты за последние 4 месяца. Торговый диапазон вчера составил 123 пункта и это было в полтора раза больше ATR(5), равного 81 пункту. Несколько дней назад был зафиксирован исторический минимум (или, по крайней мере, минимум за последние лет семь-восемь) пятипериодного среднего (истинного) диапазона, равного 71 пункту. Фактически на рынке присутствовали только ритейл и поставщики ликвидности.

После вчерашнего падения EUROUSD, которое убило рост последних трех недель, EUROUSD консолидируется, но падение должно возобновиться.

Недельный график EUROUSD рисует медвежью свечу, что сулит продолжение падения в ближайшие недели.

Другие кросскурсы европейской валюты тоже рисуют медвежьи свечи. Вот, например, EUROGBP.

И даже EUROAUD, хотя здесь ситуация может в течении дня измениться. Ведь завтра выходит очень важная статистика из Китая – официальный Manufacturing PMI (индекс деловой активности в производственной сфере), которая оказывает сильное влияние на австралийский доллар. Не люблю гадать, но все-же отмечу, что, как правило, официальный Manufacturing PMI лучше PMI от HSBC, т.к. китайцам свойственно приукрашивать действительность. Индекс от HSBC оказался на прошлой неделе 50,1 при прогнозе 48,3. На этом фоне у меня нет оснований ожидать, что официальный Manufacturing PMI окажется хуже предыдущего значения в 50,3.

Таким образом, мы сегодня увидим в течение дня скорее покупку австралийца под это событие, чем продажу. Соответственно, это может нам дать в конце дня медвежью недельную свечу и в EUROAUD.

AUDUSD и EUROAUD – ведущий и ведомый?

Поскольку мне в последнее время приходится часто касаться вопроса, какая валютная пара является ведущей, а какая ведомой, прокомментирую этот момент в отношении австралийского доллара. По моим наблюдениям в последние дни ведущей является пара EUROAUD, а не AUDUSD. Об этом, в частности, свидетельствует поведение пары EUROAUD в районе 200-периодной скользящей средней на часовом таймфрейме вчера. Вначале падение EUROUSD сопровождалось импульсами роста AUD ( по линии EUROAUD в этот момент проходили крупные продажи). Но как только, EUROAUD уперлась в 200-часовую MA и начала отскакивать от нее, можно было увидеть, как отскоки в EUROAUD сопровождались импульсами снижения AUDUSD. И затем вплоть до начала азиатской сессии EUROAUD шла «в обнимку» с 200-периодной MA.

Учитывая ведущий характер пары EUROAUD большое значение приобретает уровень 1,4760. Предположу, что в случае пробития этого уровня может возникнуть сильное движение EUROAUD вниз, которое спровоцирует ралли в AUDUSD.

Думаю, что есть серьезные шансы увидеть это сегодня или в понедельник, если официальный Manufacturing PMI окажется позитивным.

Анализ взаимодействия EURO, USD и GBP во время выступления Марка Карни в среду

Для меня очевидно, что валютный рынок продолжает оставаться неликвидным, хотя мне непонятно - по каким причинам он неликвиден в самом конце августа.

Проанализируем, например, реакцию рынка на выступление в среду новоиспеченного главы Банка Англии Карни. Выступление было позитивно для британского фунта и вызвало сильную реакцию в основных кросскурсах британского фунта. GBPUSD взлетел быстро на 110 пунктов и здесь столкнулся с крупными оферами на продажу.

Материал готовился вчера днем и вы видите, что EUROUSD тогда еще находился выше 1,33. В тот момент, когда ралли в GBPUSD столкнулось с мощным сопротивлением, по EUROGBP продолжали идти крупные объемы на продажу.

Мне уже приходилось писать, - я считаю, что основным кросскурсом британского фунта является не GBPUSD, а EUROGBP. Исходя хотя бы из того, что товарооборот между еврозоной и Великобританией в четыре раза превосходит товарооборот между США и Объединенным Королевством. Эпизод в среду еще раз это подтвердил.

Что в результате произошло? Давление покупок британского фунта против евро, столкнувшись с мощными оферами в GBPUSD, передалось в пару EUROUSD, которая в последующий час снизилась на 60 пунктов. Никаких других событий в это время не происходило. Поэтому снижение EUROUSD могло быть связано только с выступлением Марка Карни. Когда продавцы в GBPUSD взяли власть в свои руки, падение EUROUSD прекратилось.

Мы наблюдали интересное явление, когда валютная пара EUROGBP являлась драйвером движения EUROUSD. Фактически EUROUSD абсорбировала в себя большой объем продаж по линии EUROGBP, упав при этом на 60 пунктов.

Только непосредственно вблизи 1,33 падающая EUROUSD встретила поддержку (минимум сессии 1,3303). Когда давление в EUROGBP ослабло, EUROUSD смог восстановиться в район 1,3345.

Что характеризует описанный здесь эпизод?

Во-первых, он характеризует ликвидность в паре EUROUSD: насколько слабо покупатели были представлены в зоне EUROUSD=1,3300-1,3340, что движение в EUROGBP смогло сдвинуть такую пару, как EUROUSD на 60 пунктов.

Во-вторых, что у быков по EUROUSD осталось не так много сил и желания поддерживать курс на столь высоком уровне. Что стало предвестником снижения EUROUSD на следующий день на 120 пунктов.

Ближайшие перспективы EUROUSD

Теперь ближайшие зоны поддержки по EUROUSD – 1,3185, где проходит 50-дневная скользящая средняя и уровень 38,2% Фибоначчи от движения с июля по август, и 1,3140, где проходит 200-дневная скользящая средняя и 50% -уровень Фибоначчи от того же движения. Думаю, что мы получим откаты от каждого из этих уровней.

После прохождения этих уровней следующая зона поддержки EUROUSD -1,2990-1,3020.

Полагаю, что к 18 сентября EUROUSD будет уже ниже 1,30.

Новый глава Банка Англии Марк Карни выступает завтра с речью и это является поводом для снижения британского фунта.

Считается, что реакция рынка после введения forward guidance должна была вызвать недовольство нового руководителя BOE ( доходность 10-летних британских гособлигаций (гилтов) выросла на 20 пунктов, ожидания по ставке на декабрь 2015 года выросли на 30 пунктов, вырос и британский фунт примерно на 400 пунктов). Это все вовсе не та реакция, которой добивался Карни и негативно сказывается на британской экономике.

В связи с этим, рынки ожидают вербальных интервенций от Карни с обещаниями каких-либо дополнительных стимулирующих мер.

А некоторые, как, например, бывший глава департамента управления активами Goldman Sachs Джим О’Нил, считавшийся одно время претендентом на пост главы BOE, считает даже возможной корректировку forward guidance, чтобы, как говорится, рынкам стало «понятнее».

Практические все крупные британские банки стоят в шорте по GBPUSD.

В бесконечных разговорах о том, начнет ли ФРС сворачивать свою программу покупок активов, основным событием, которое определит будущее решение Федрезервав последнее время стал считаться отчет по занятости в следующую пятницу 6 сентября.

Хотя для меня уже практически очевидно, что 18 сентября Федрезерв сократит покупки US Treasuries на 10-15 млрд. долларов в месяц и оставит без изменений покупки MBS.

Полагаю, что это уже полностью учтено в цене на активы, за исключением некоторых валют (EURO и GBP мне кажутся дорогими).

MBS не тронут наверно до тех пор, пока не будет в полном объеме свернута программа покупок US Treasuries, поскольку это влияет на уровень ставок по ипотечным кредитам и важно для американского рынка недвижимости.

Федрезерв продолжит принимать на свой баланс этот сомнительный по инвестиционным качествам актив, токсичность которого будет увеличиваться, поскольку, естественно, банки облегчат условия кредитования на покупку жилья, когда за ними стоит такой гарантированный покупатель.

На самом деле, на мой взгляд, nonfarm payrolls, которые выйдут в следующую пятницу, уже не играют принципиальной роли.

Чтобы понять это, достаточно взглянуть на четыреххнедельную скользящую среднюю первичных обращений за пособиями.

Выглядит она так.

Федрезерв не смотрит на отдельные данные, Федрезерв смотрит на общую картину за какой-то период времени.

Глядя на эту кривую, и не вникая в детали качественного ее анализа, у меня возникает простой вопрос: Может ли быть с точки зрения рынка труда более подходящий момент, чем сейчас?

Если не сейчас, то когда же тогда начинать сворачивать программу покупок US Treasuries? Ждать, пока эта кривая повернет вверх?

Следующий график показывает, что я достаточно своевременно обратил внимание на USDJPY.

13 августа был ударный день, когда USDJPY шагнула вверх на 150 пунктов.

Затем она, правда, ушла в консолидацию, но это было обусловлено общим трендом в американском долларе. При этом USDJPY выглядит гораздо сильнее сходной с ней по динамике пары USDCHF.

На рисунке показаны для сравнения недельные графики USDJPY и USDCHF.

Возникает вопрос: что дальше ждет японскую йену?

Прогнозы большинства инвестиционных домов позитивны относительно японской йены и прогнозируют рост USDJPY к концу года в район 105-110.

В той же статье я писал:

Возникает вопрос: а нужен ли Шинзо Абэ дальнейший рост USDJPY? На мой взгляд, и диапазон 95-100 по USDJPY вполне удобен правительству Японии. Чтобы не было такой высокой волатильности на рынке облигаций и рынке акций, чтобы не формировался вновь пузырь.

Это мой долгосрочный прогноз – USDJPY, возможно, выскочит ненадолго за пределы 100, но останется до конца года в диапазоне 95-100.

Мой прогноз сильно не совпадает с прогнозами инвестиционных домов и поэтому я хочу обосновать его здесь.

Почему USDJPY останется в диапазоне 95-100?

Я написал в той статье о том, что этот диапазон удобен правительству Японии. Попробую привести доказательства в пользу своего утверждения.

Во-первых, правительству Японии совсем незачем в достижении своих инфляционных целей еще более ослаблять курс цены. Прогресс очевиден, а слишком низкий курс национальной валюты имеет и негативные последствия - удорожает импорт.

На рисунке показан торговый баланс Японии в мае-июле этого года.

В мае и июле рост импорта превышал рост экспорта. В июле зафиксирован близкий к рекордному дефицит торгового баланса – больше был только за февраль (-1,09 трлн. йен).

Дальнейшее удорожание импорта приведет к серьезному ухудшению положения населения. Надо ли это японскому правительству?

Во-вторых, совершенно прекратились вербальные интервенции японского правительства в отношении курса японской йены.

В-третьих, имеются очевидные достижения политики Абэ и ему незачем именно сейчас прикладывать дополнительные усилия для ослабления японской йены.

Как свидетельствует следующий график из презентации Куроды, подготовленной им для выступления в Jackson Hole, инфляционные ожидания участников рынка возобновили рост и соответствуют примерно 1,4%. В конце мая они примерно равнялись целевому уровню в 2%, и это как раз соответствовало курсу USDJPY=102-103.

BEI – это спрэд между доходностью обычных государственных облигаций и облигаций, защищенных от инфляции.

Японии удается сохранять доходность долгосрочных облигаций на чрезвычайно низком уровне при наивысшем среди всех основных стран темпах роста фондового рынка.

В-четвертых, я подозреваю, что японское правительство устраивал бы и меньший курс USDJPY. Один из сподвижников Абэ в начале года называл желательным курс USDJPY=90.

Текущий курс уже достаточно высок

Столь высокий курс USDJPY достигнут не в последнюю очередь совместными усилиями хеджфондов и «leveraged accounts» (ритейл).

Эти два типа участников до сих пор стоят в крупном шорте против японской йены.

Ритейл в крупном форексброкере Oanda по USDJPY имеет чистый лонг 25,68%.

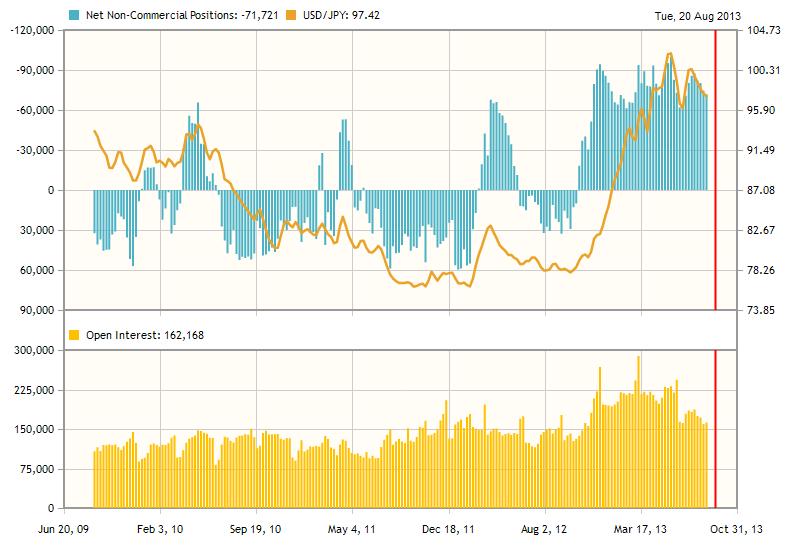

НА следующем рисунке показаны данные последнего отчета CFTC по позициям крупных трейдеров по японской йене.

Чистый шорт по йене в последние недели сокращается, но еще очень велик.

Такая сильная и длительная перепроданность йены двумя крупными группами участников рынка, вообще говоря, не способствует ее дальнейшему ослаблению, хотя все-таки для йены это не имеет определяющего значения.

Доминирующую роль для японской йены играют японские инвесторы.

Корреляция с RORO (покупка/продажа риска) и Nikkei

Еще одна причина, почему я очень сомневаюсь в способности USDJPY вырасти существенно выше 100 даже в случае сильного бычьего ралли в американском долларе – это взаимосвязь с Nikkei.

Японская йена имеет самую сильную корреляцию с рискованными активами среди всех валют. Корреляция с Nikkei, на которую я неоднократно обращал внимание, соблюдается вообще практически железно: если йена падает, то Nikkei растет. Большую часть времени ведущим в этом тандеме является USDJPY, но бывают периоды, когда и Nikkei берет лидерство на себя.

В этом плане проявляется сходство японской йены со швейцарским франком. И та и другая валюты являются валютами-убежищами.

В корреляции с рискованными активами я вижу самую большую проблему для роста USDJPY.

Если в сентябре Федрезрв начнет сокращать свои стимулирующие меры, то это затронет фондовые рынки развитых стран и не обойдет стороной и фондовый рынок Японии, который показал наивысший рост среди всех фондовых рынков.

Не стоит забывать и о том, что японская йена, как и американский доллар, имеет статус валюты-убежища.

Отчет об операциях с ценными бумагами Министерства финансов Японии

Есть еще один аргумент в пользу того, что рост USDJPY может и не зайти выше 100.

В прошлый четверг вышел очередной отчет Министерства финансов Японии об операциях с ценными бумагами в период с 11 по 17 августа: TransactionsinSecurities (Weekly).

Стоит обратить внимание на информацию во второй таблице, где приведены операции с японскими ценными бумагами нерезидентов.

В разделе «Инструменты денежного рынка» мы видим чистые покупки на 1,2 трлн. йен.

Если сопоставить эту информацию с графиком USDJPY, то мы увидим, что в этот период – 13 и13 августа USDJPY активно рос, но затем в последующие три дня половина роста была откорректирована. Именно в этот момент, полагаю нерезиденты активно покупали японскую йену.

По сути, это говорит, что на уровне 98-98,5 у нерезидентов существует достаточно сильный спрос на японскую йену. С чем это связано – не имеет принципиального значения, но показывает, что в период затишья на валютном рынке крупные инвесторы парковали свой капитал в японской йене, - а покупка инструментов денежного рынка есть не что иное, как парковка денег в определенной валюте.

Этот факт я тоже расцениваю как негатив для USDJPY и полагаю, что во время очень вероятного в ближайшем будущем ралли в американском долларе у USDJPY немного шансов вырасти выше 100.

Во-первых, главный вывод, который наверно можно считать лейтмотивом симпозиума в Jackson Hole:

Нестандартная монетарная политика сыграла главную роль в том, чтобы помочь экономикам предотвратить сползание в пропасть, но очевидно, что это не может продолжаться вечно. И меры нестандартной политики должны постепенно быть свернуты, и это дело центральных банков решать, на основании каких показателей они это будут делать, но это должно быть скоординировано.

Хочу обратить внимание на последние слова. Действия должны быть согласованы. Это подтверждает точку зрения, что план выхода Федрезерва из QE4 существует, и, скорее всего, он был принят еще где-то в июне.

Мы не думаем, что все центральные банки должны выходить из стимулирующих мер одновременно. Мы, например, полагаем, что, например, в Европе и Японии еще нужно много сделать, и, что центральным банкам, возможно, еще потребуется продолжить нестандартные меры монетарной политики.

В США другая история, поскольку экономика очевидно находиться на пути к восстановлению.

Фактически из уст главы МВФ звучат слова поддержки беспрецедентных действий Абэ по стимулированию экономики. Лагард также считает, что Европе ( имеется прежде всего в виду еврозона) также требуется продолжить стимулирование.

Лагард отмечает важность коммуникаций с рынком.

I would say that going forward because the signaling effect matters almost more than the actual implementation, the signal has to be very clear.

Я бы сказала, продолжая эту идею, что сигнальный эффект имеет даже большее значение, чем фактическое исполнение, но сигнал должен быть очень четким.

В связи с эти она говорит:

Вот почему мы отстаиваем ясность, четкость и хорошо налаженные коммуникации с рынком, должное объяснение причин, критериев, показателей, которые будут использоваться для свертывания программы.

Относительно восстановления экономики

Мы все в глобальном плане уже на пути к восстановлению. Все еще хрупкому, недостаточно сильному и с очень сильной поддержкой нестандартных мер монетарной политики везде, включая еврозону.

Последние цифры из еврозоны воодушевляют, но я бы не делала вывод, что все уже закончилось и что проблемы решены. Еще предстоит много сделать.

Относительно снижения процентных ставок в еврозоне

Мы постоянно говорили, что у ЕЦБ есть пространство для маневра. Но мы также постоянно говорили, что для того, чтобы это было эффективным, банковская система не должна быть столь обремененной и ликвидность должна хорошо перемещаться по системе, чего увы нет. Так что еще предстоит много работы, в особенности в банковской системе.

Механизм передачи монетарных воздействий в еврозоне нарушен, и ничего другого не остается в случае ухудшения ситуации, как запускать новые программы LTRO.

Сделаю небольшое отступление и попробую немного расшифровать особый язык членов Комитета по открытым рынкам. Можно назвать его «птичий» язык – как известно, члены Комитета делятся на голубей и ястребов.

Чтобы выразить нюансы «голубиного» или «ястребиного» настроя, члены Комитета при формулировки текстов заявления ФОМС и минуток очень тщательно подбирают слова.

Если слово «moderate» заменили на слово «modest», то это имеет значение.

Числительные на «птичьем языке» Феда

Особенно важно понимать различие между словами, обозначающими различное число участников Комитета. А именно между словами «few», «several», «a number». Есть еще «some», но это, по-моему, то же самое, что «several».

Итак, «few» - означает несколько, - в смысле немного. «several» тоже означает несколько, но это больше, чем«few» , «a number» - означает некоторое (определенное) число, тоже в принципе – несколько, но это больше, чем «several».

Если попытаться выразить это примерно в цифрах, то «few» - это два, «several» - это 2-4 члена ФОМС, а «a number» - это 4-6 членов ФОМС.

Перечитав еще раз внимательно минутки Федрезерва от 21 августа, я хочу обратить ваше внимание на наиболее важные тезисы в этих минутках.

Самый важный тезис

First, almost all participants confirmed that they were broadly comfortable with the characterization of the contingent outlook for asset purchases that was presented in the June postmeeting press conference and in the July monetary policy testimony. Under that outlook, if economic conditions improved broadly as expected, the Committee would moderate the pace of its securities purchases later this year. And if economic conditions continued to develop broadly as anticipated, the Committee would reduce the pace of purchases in measured steps and conclude the purchase program around the middle of 2014.

В переводе:

Во-первых, почти все участники подтвердили, что они в общем плане согласны с характеристикой условий продолжения покупок активов, которая была представлена на прессконференции, последовавшей за июньским заседанием ФОМС, а также на июльском выступлении в конгрессе.

Согласно этой точке зрения, если экономические условия в целом улучшаться согласно ожиданиям, Комитет уменьшит объем покупок позднее в этом году. Если экономические условия будут продолжать улучшаться согласно ожиданиям, Комитет будет постепенно уменьшать объем покупок и завершит программу примерно в середине 2014.

Почти все – это означает за исключением 1-2. Один из противников сворачивания программы QE хорошо известен – это президент ФРБ Сент-Луиса Джеймс Буллард. Буллард – это меньшевик, но не диссидент. Он всегда выступает против того, что делает Федрезерв в текущий момент, но при этом всегда голосует «за». Хорошо помню, как он выступал против запуска программы QE. На тот момент это была программа QE2. Сейчас он выступает против сворачивания нынешней программы стимулирования, когда «почти все» выступают «за».

Есть ли кто-то еще «против» среди голосующих членов ФОМС? – Я не знаю.

«Торопиться не надо, мы можем подождать».

В пятницу, кстати, Джеймс Буллард дал интервью агентству Блумберг, где он еще раз подтвердил свою позицию.

Инфляция снижается, мы получили ряд смешанных данных по экономике, так что следует быть осторожными, - заявил Джеймс Буллард..

Я не хотел бы предначертывать предстоящее заседание, но я полагаю, что мы хотим еще выиграть время, оценить, что происходит в экономике, прежде чем предпринять следующий шаг.

Буллард отметил, что рынок труда чувствует себя лучше, чем год назад, но рост ВВП все еще слаб.

Полагаю, что именно интервью Булларда в пятницу помешало росту американского доллара. Если бы не выступление, EUROUSDмог бы еще в пятницу уйти ниже 1,33.

НО так думает Буллард, а большинство членов ФОМС полагаю, что думают иначе и считают, что сворачивание QE можно потихоньку начинать уже в сентябре.

Все идет по плану

Другая важная фраза из минуток Федрезерва:

A number of participants mentioned that, by the end of the intermeeting period, market expectations of the future course of monetary policy, both with regard to asset purchases and with regard to the path of the federal funds rate, appeared well aligned with their own expectations.

В переводе:

Некоторое число участников отметило, что к концу периода между заседаниями, рыночные ожидания будущей монетарной политики, - как в отношении покупок активов, так и отношении движения ставки по федеральным фондам, оказались вполне в соответствии с их собственными ожиданиями.

Таким образом, все идет по плану.

И хотя

... некоторые участники считают, что в результате последних событий на финансовых рынках, в общем и целом произошло существенное ужесточение условий на финансовых рынках, отражая рост долгосрочных премий, и они выразили опасения, что более высокие уровни долгосрочных процентных ставок могут стать существенным фактором, который будет сдерживать рост расходов и экономический рост.

Другие считают, что беспокоиться не надо, поскольку рост рынков акций и облечение стандартов банковского кредитования в значительной степени компенсирует рост долгосрочных процентных ставок.

А также некоторые считают, что последние события были даже позитивны для рынков, поскольку привели к сокращению некоторых чрезмерных спекулятивных позиций и увеличению беспрецедентно низких премий за риск ( здесь имеется в виду рынок долгосрочных US Treasuries).

Реакция рынка оказалась чрезмерной, что вполне естественно, поскольку рынок долгосрочных US Treasuries в последние полтора года обрел очертания пузыря активов.

Таким образом, Фед тестировал реакцию рынка на будущие реальные действия.

Еще раз хочу отметить идею, высказанную мной в одной из прошлых статей:

Фактически, я полагаю, что уже в настоящий момент мы имеем доходность долгосрочных US Treasuries, которая соответствует моменту не начала а полного завершения Федрезервом программы покупок. Это странно, но рынки так устроены. Ожидания практически всегда на 100% отыгрывают предстоящее событие.

Согласно утверждениям Федрезерва, количественное смягчение способствует снижению процентных ставок и стимулирует участников на покупку рискованных активов.

Если покупка рискованных активов действительно проявляется в полной мере, то с процентными ставками получается, что теория, описанная в академических учебниках, не работает.

В действительности, процентные ставки снижались в периоды, когда Федрезерв приостанавливал свои покупки, а в периоды проведения программ стимулирующих мер путем покупки облигаций процентные ставки росли.

Это обстоятельство характеризуют следующие два графика.

На первом из них показано поведение индекса S&P500 в периоды количественного смягчения..

На втором показана доходность 10-летних US Treasuries в те же периоды.

Предстоящее сокращение программы покупок ( Taper) представляет риск для акций

Таким образом, предстоящее в сентябре начало свертывания программы QE4 представляет главный риск для рынков акций, а не для рынков государственных облигаций, и нынешний рост процентных ставок неправильно связывать с началом завершения Федрезервом программы покупок активов.

О причинах роста процентных ставок мы поговорим в другой статье, а здесь хочу отметить, что американский фондовый рынок уже начал отыгрывать предстоящее сокращение программы QE.

Но, если программу предполагается завершить к лету 2014 года, то потенциал для будущего падения остается еще очень велик.