Валютные рынки консолидируются в предверии предстоящего сегодня заседания ФОМС. Единой динамики нет. EUROUSD медленно продолжает восхождение вверх, а схожая с ней по характеру GBPUSD вчера днем подверглась сильной коррекции. AUDUSD продолжает корректироваться после бурного роста прошлой недели.

Волатильность в USDJPY начинает медленно успокаиваться, и определить, в какую сторону пойдет эта валютная пара, - очень сложно.

Японский фондовый рынок тоже успокоился, и индекс S&P500 празднует это успокоение уверенным ростом.

Судя по поведению, рынки не ожидают негатива от проходящего сегодня заседания ФОМС.

Заседание ФОМС + прессконференция Бернанке

Сегодня ФРС США огласит решение двухдневного заседания Комитета по открытым рынкам, а глава ФРС Бен Бернанке проведет итоговую прессконференцию.

В то время, как практически никто не ожидает, что Федрезерв сократит свою программу покупок активов, очень мало единства во мнениях о том, что может сказать глава ФРС о будущих намерениях монетарного ведомства США.

Состояние экономики не дает оснований для прекращения или сокращения покупок активов.

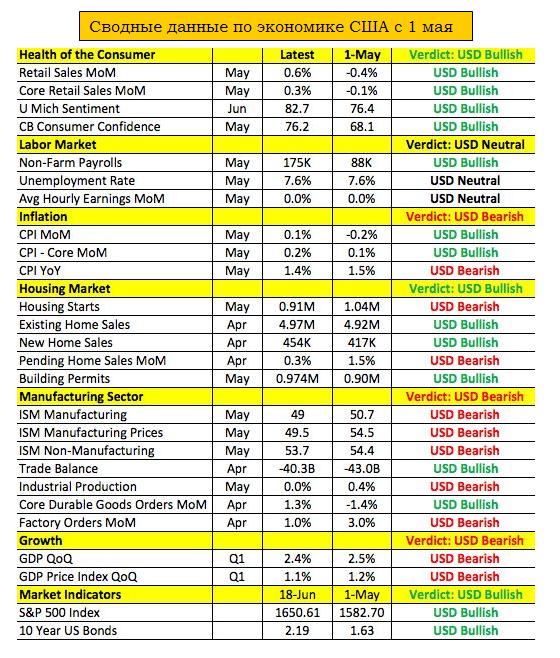

На рисунке внизу показано, как изменилась экономика США с 1 мая, и дан вердикт по каждому из показателей – бычий или медвежий он имеет характер.

В целом мы видим улучшение в области потребительских затрат и занятости, но при этом замедление в производственном секторе и секторе услуг. Ситуация противоречива, и столь же противоречивыми могут быть заявления Бернанке на прессконференции.

С одной стороны, это может быть сильный сигнал на то, что монетарная политика останется столь же стимулирующей, как она и была. С другой стороны, Бернанке может высказывать опасения, что негативные воздействия от стимулирующих мер усиливаются и начинают представлять опасность для финансовой системы.

«Функция реакции» Федрезерва

Zero Hedge пишет еще об одном аспекте, который добавляет неизвестности в исход сегодняшнего заседания Комитета по открытым рынкам США.

В то время, как все говорят, и все считают, что реакция ФРС основана на данных о состоянии американской экономики, Zero Hedge и Barclays предостерегают, что в рядах членов ФОМС, притом прежде настроенных весьма голубино, возникает новая интерпретация «функции реакции» Федрезерва. Как явствует из минуток последнего заседания ФОМС, среди членов ФОМС растут опасения надуванием пузырей, «техническими дислокациями», и тем. что соотношение между издержками и выгодами от осуществления программы QE уже не столь благоприятно для экономики.

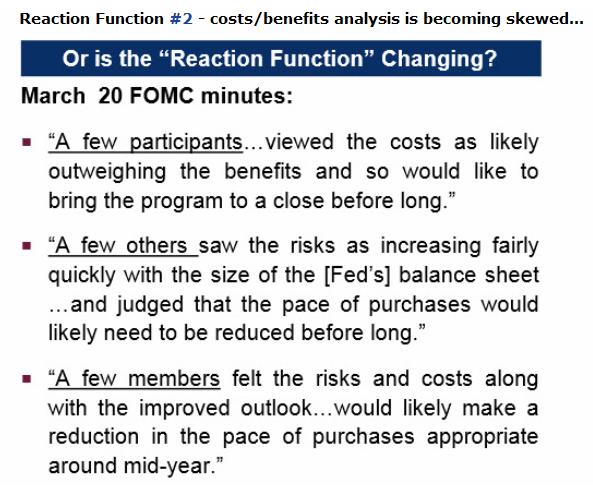

На рисунке собрано несколько фраз из последних минуток

Несколько участников считают, что издержки вероятно перевешивают выгоды и желательно свернуть программу в ближайшем будущем

Несколько других видят быстро растущие риски, связанные с увеличением баланса Федрезрва и считают, что вероятно следует сократить программу в ближайшее время.

Несколько участников .... считают, что можно сократить темп покупок активов где-то в середине года.

Таким образом, существует достаточно высокая неопределенность об исходе сегодняшнего заседания ФОМС и его интерпретации рынками.

Вечером сегодня стоит ждать очень высокой волатильности.

В целом, я ожидаю, что влияние сегодняшнего заседания окажется недолгим и исчезнет через пару дней. Индекс S&P500 продолжит рост, но останется в рамках боковика.

Businessinsider сейчас дает еженедельно обзоры движения капитала.

Обзор выходит в пятницу и отражает данные по движению капитала на среду той же недели.

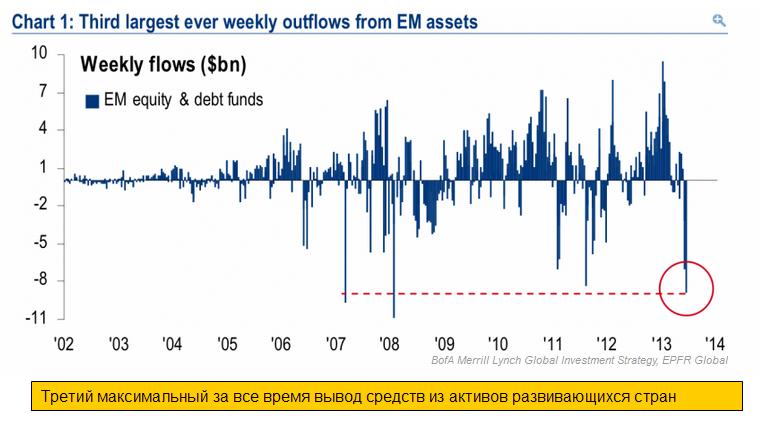

На неделе, закончившейся 12 июня, самым примечательным было продолжение вывода средств из фондов облигаций и фондов развивающихся рынков.

Вывод из фондов облигаций составил 14,5 млрд. долларов – это второй максимальный вывод средств за неделю за все время наблюдений и вторую неделю подряд.

Майкл Хартнетт называет массовый исход из активов развивающихся стран "collateral damage ... on big 'risk-off' trade." – крушением залогового обеспечения или крупным трейдом «уход от риска».

На мой взгляд, это является свидетельством близости дна для EM-рынков.

Движения по классам активов

Бонды: вывод 14,5 млрд. долларов ( второй по величине в истории и рекордный вывод вторую неделю подряд)

Акции: вывод 8,5 млрд. долларов (максимальный за 9 месяцев) (4,6 млрд. через ETF)

Commodities: 0,4 млрд. долларов ( 18 недель подряд – за длительный период)

Движение в секторе активов с фиксированной доходностью

Вывод 6,5 млрд. долларов из фондов облигаций высокой доходности (HY bond funds )( второй максимальный вывод средств за все время)

Вывод 2,5 млрд. долларов из рынков долга развивающихся стран (EM debt ) ( второй максимальный за все время)

Вывод 1,5 млрд. долларов из фондов государственных/казначейских облигаций (govt/tsy funds)

Вывод 1,7 млрд. долларов из фондов муниципальных облигаций (munis ) (наибольший в 2013 году)

51 неделя подряд притока средств в долг с плавающей доходностью (floating-rate debt ) (1,5 млрд. долларов)

Движение капитала по регионам

Вывод 6,4 млрд. долларов из фондов акций развивающихся рынков (EM equity funds ) ( максимальный с августа 2011 года)

Наше правило торговли движения капитала на развивающихся рынках (EM Flow Trading Rule ) даст противоположный сигнал на покупку, если мы увидим еще вывод 8-10 млрд. долларов на следующей неделе или 11-12 млрд. долларов в течение 2 недель. Текущий 4-хнедельный вывод средств равен 1,9% от активов в управлении (соответствует гэпу в 3%).

Рекордный вывод средств из фондов недвижимости (real estate funds ) (2 млрд. долларов) (но в выводе средств доминируют ETF-фонды IFGL и IYR).

Маленький приток капитала в Европу (0,2 млрд. долларов и Японию (0,3 млрд. долларов).

График внизу показывает, что есть реальные шансы на продолжение вывода средств из активов развивающихся рынков в ближайшие недели, что может привести к первому сигналу «покупка» в модели движения капитала на развивающихся рынках BofA более чем за два последних года.

Я как-то писал, что все, что сейчас происходит на рынках, связано с движением японского капитала. Вынужден признать, что я оказался неправ.

Движение денег на рынке американских облигаций тоже сейчас оказывает влияние на рынки.

Исследуем закономерность между долларовой ликвидностью, связанной с размещением/погашением US Treasuries, и индексом S&P500. В последние три месяца эта закономерность проявляется достаточно четко.

Нас интересует колонка Net New Cash or (Pay Down) – это сальдо выпуска/погашений. Если цифра в скобках – значит, погашение векселей и облигаций Казначейства США превышало выпуск – наблюдался приток ликвидности на рынок. Если без скобок – значит новые выпуски превышали погашения – соответственно наблюдался отток ликвидности с рынка.

C 31 января был постоянный отток денег с рынка, т.к. новые выпуски превышали погашения и вплоть до 15 апреля. С 15 апреля до 23 мая шел приток денег с рынка облигаций.

На графике S&P500 мы видим, что 18 апреля начался рост с 1536 пунктов и шел практически безостановочно до 22 мая, когда был зафиксирован исторический максимум по индексу S&P500 в 1687 пунктов. Единственный по большому счету негативный день по индексу S&P500 наблюдался 1 мая - на следующий день после того момента, когда прошла крупная оплата US Treasuries и сальдо выпуска/погашений.равнялось 59050.

Зависимость здесь весьма красноречива.

С 30 мая по 6 июня сальдо было сильно в пользу размещений – происходил отток ликвидности, и индекс S&P500 в этот период корректировался вниз.

17 июня очередной день проплат/погашений в этом календаре. Сальдо по двум строчкам облигации/векселя практически равно нулю.

Еще несколько замечаний.

Если определяющим фактором, как мы выяснили, для американских фондовых индексов сейчас является движение ликвидности на рынке облигаций, то становится понятно рассогласование S&P500 c европейскими индексами.

Обратим также внимание на то, что практически везде Notes/Bonds/TIPS имеют стабильно положительное сальдо - т.е. размещается бумаг больше, чем погашается. Среднее сальдо за месяц составляет примерно 70 млрд. долларов. Из них долгосрочных облигаций на 40 млрд. долларов потом возвращается Федрезерву в рамках программы покупок активов QE3.

Кто будет покупать эти бумаги в том случае, если Федрезерв прекратит свои покупки в условиях растущих процентных ставок и рекордных продаж американских ценных бумаг нерезидентами?

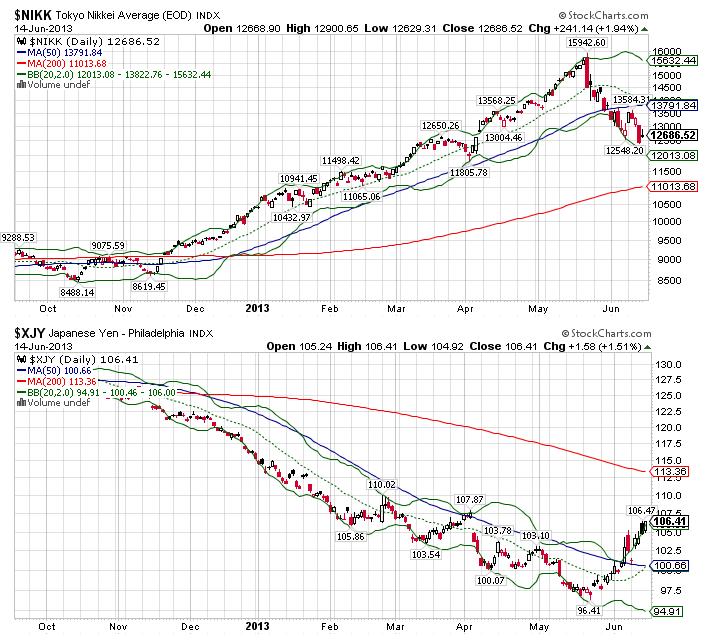

Мне уже неоднократно приходилось отмечать высокую степень зависимости между индексом Nikkei и японской йеной.

Ведущим в тандеме Nikkei-JPY, на мой взгляд, является курс японской йены.

Стоит сказать о том, что взаимодействие между S&P500 и японской йеной с декабря 2012 года тоже стало очень сильным.

В последнее время мы наблюдаем также положительную корреляцию между ростом S&P500 и индексом доллара, что демонстрирует то влияние, которое оказывает изменение курса японской йены на рыночные активы.

Многие трейдеры стали внимательно следить за тем, что происходит с японской йеной.

Перспективы Nikkei и USDJPY

Падение USDJPY на прошедшей неделе было сильнейшим с 2008 года.

В последние два часа американской торговой сессии USDJPY была распродана на 150 пунктов, а всего за неделю падение составило около 4%.

Такие движения, как правило, имеют продолжение в начале следующей недели. Таким образом, в понедельник во время азиатской сессии мы имеем большие шансы увидеть продолжение падения Nikkei и USDJPY.

Вопрос в том, что будет дальше?

Фондовый индекс Nikkei скорректировался от майского максимума уже на 22%. Zero Hedge пишет, что если коррекция превысила 20%, то это означает наступление медвежьего рынка.

На мой взгляд, такой вывод делать нельзя. Он не учитывает рост, который предшествовал этой коррекции. С середины ноября рост составил 85% (8619-15942) и коррекция до 12548 всего чуть превысила 3/8 Фибо. 50% составляют 12280 пунктов.

Коррекцию в 38-50% от движения можно считать вполне нормальной коррекцией.

Полагаю, что уровень в 12280 пунктов может стать минимумом коррекции по Nikkei. По USDJPY вероятным уровнем завершения коррекции мне представляется 92,6-93.

Основные фундаментальные предпосылки для роста USDJPY и Nikkei сохраняются. Это нынешняя политика руководства Японии, которая направлена на рост инфляции до 2% и ослабление японской валюты.

Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов. Затем последует разворот, и рост рынка акций возобновится.

Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная.

Этому есть вполне конкретное объяснение. Главная причина роста – обратный выкуп акций компанией. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом рапортовать о повышении EPS (прибыли на акцию).

Странно, но именно в точности так и получилось. В понедельник-среду коррекция продолжилась, а в четверг произошел разворот, и неделя завершилась вполне бычьей недельной свечой, которая указывает на продолжение роста.

На будущей неделе после обычной в таких случаях небольшой коррекции в начале недели рост может продолжиться. Причины для роста есть – о них я тоже писал неделю назад, но есть также и причины, которые заставляют усомниться в том, что рост окажется серьезным.

Скорее всего, то, что мы наблюдали на прошедшей неделе – был переход в боковик, который продлится до конца лета.

...

Причины для формирования боковика

На это есть несколько причин.

Первая из них – лето не время для активных покупок акций.

Вторая: сейчас рост S&P500 с начала года составляет 15,4%, а DJI - 16,8%. Это уже достаточно большие значения доходности для крупных фондов и едва ли они будут дальше наращивать свои вложения в акции.

В то же время динамика 10-year и 30-year с начала года негативна - -2,8% и -5,2% соответственно. Доходность 10-летних в районе 2,2% - это уже достаточно близко до значения 2,5% - консенсус на этот год от инвестиционных домов.

Рост доходности US Treasuries будет вести к притоку JPY-капитала, который будет покупать американские казначейские бумаги, и оказывать понижательное давление на доходности US Treasuries и на акции.

В-третьих, перспектива сокращения программы QE, и, как результат, сокращение поступающей ликвидности на рынок тоже начнет оказывать негативное воздействие на акции.

Таким образом, на текущих и более высоких уровнях будет достаточно много продавцов.

В то же время для перехода в медвежий тренд я тоже не вижу причин.

Четких указаний на прекращение или сокращение QE нет и приток ликвидности на финансовые рынки будет продолжаться. Прилив, как известно, поднимает все корабли.

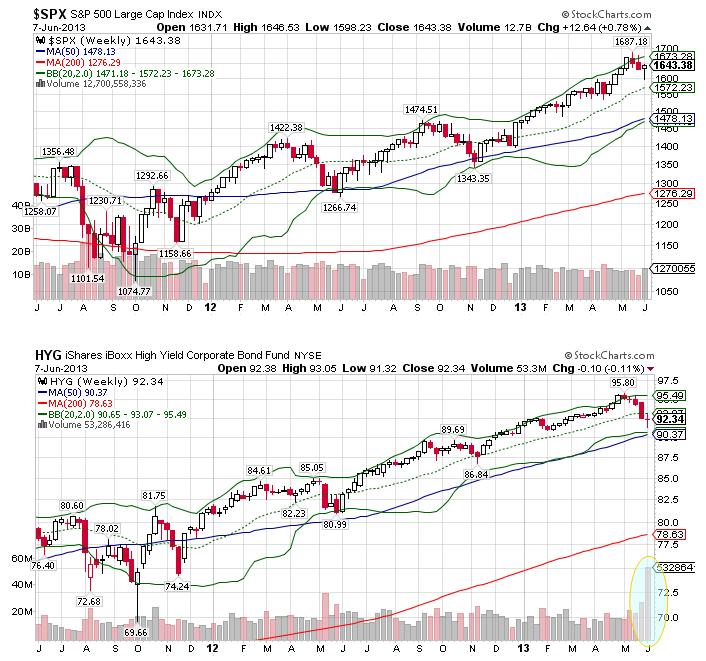

В отличие от Businessinsider, который свалил их всех в одну кучу, хочу обратить внимание на то, что максимальный вывод средств произошел из фондов, инвестирующих в облигации с высокой доходностью (HYG). Эти облигации, в отличие от государственных облигаций, относятся, вообще говоря, к рискованным активам и двигаются в одном направлении с акциями. Это прекрасно видно из рисунка внизу, где показаны недельные графики обеих активов.

Таким образом, мы имеем рекордный приток за 2013 год капитала в фонды акций, и рекордный за всю историю отток капитала из фондов облигаций с высокой доходностью (HYG).

Полагаю, что это тревожный сигнал для рынков акций, поскольку в ближайшие недели мы можем увидеть обратную ротацию капитала и продолжение нарушения действия корреляции между акциями и высокодоходными облигациями.

Рынки акций развивающихся стран увидели максимальный вывод средств с августа 2011 года и, возможно, максимальный за две недели вывод средств с развивающихся рынков за последние 5-6 лет. Это тоже тревожный сигнал для акций – для американских акций! Но, возможно, позитивный сигнал для российских акций.

Техническая картина в AUD мне нравится. AUDUSD с начала апреля скорректировался примерно на 1000 пунктов и в настоящий момент консолидируется. Давление вниз ослабло, наблюдаются импульсы роста, напоминающие шортокрыл. Техническую картину я оцениваю как позитивную.

Банк Австралии не будет предпринимать мер смягчения при таком курсе AUDUSD – позитивно.

Позиция ФРС. Пока идет QE, ситуация позитивна для AUD. Сокращение программы QE будет негативно для AUD.

USDJPY корректируется, но наверно через какое-то время продолжит рост, потому что абеномика это надолго. Если USDJPY продолжит снижение, то это будет позитивно для AUD.

Американский доллар растет в силу ряда причин, и эта тенденция, возможно, еще сохранится в течение какого-то времени. В то же время, я вижу потенциал движения индекса доллара вверх не более 2-3%. Если два основных драйвера роста USD – движение капитала из японской йены и buyback прекратятся, то это приведет к развороту в американском долларе и будет позитивно для AUD. Пока влияние этого фактора нейтрально.

Полагаю, что кросскурс EUROAUD перекуплен – позитивно для AUD. AUDJPY – нейтрально.

Розничные клиенты настроены повсеместно очень по-бычьи к австралийцу. Это негатив для AUD.

Отчет CFTC дает позитивный сигнал для AUD.

Торговое сальдо негативно для AUD, но оно уже в цене.

Цены на железную руду – ожидаю, что будут снижаться, но их снижение еще на 10-15% уже заложено в цене. Календарные зависимости цен на железную руду негативны для AUD. В целом этот фактор слабонегативен для AUD.

Данные движения капитала относительно AUD мне неизвестны.

Влияние Китая в последнее время было очень сильным. Причина – некоторые меры регулирования монетарных властей. Текущая ситуация здесь мне неизвестна.Времени прошло уже много и скорее всего существенно хуже здесь не станет.

Коррекция S&P500 будет недолгой. Нейтрально.

RORO то же самое.

Прогнозы инвестиционных домов в основном на снижение. Сейчас это не является негативом.

Цены на недвижимость – нейтрально.

При текущем курсе центральные банки будут увеличивать долю AUD в валютных резервах.

Дифференциал процентных ставок никто не отменял. Это очень важный позитивный фактор для AUD.

Мы видим большое количество негативных факторов. Собственно они и предопределяют текущее снижение.

Доминирующий фактор

Наибольший риск представляет фактор №12, который в последние месяцы приобрел очень важное значение, - полагаю, что он был доминирующим.

Последние меры китайских властей очень сильно воздействуют на теневую банковскую систему Китая, вызывая стресс, и это ведет к репатриации капитала из Австралии.

Этой теме была посвящена большая подборка статей на Alphaville.

Резюме: в целом, учитывая большое снижение AUDUSD за последние 2 месяца, техническую картину, CFTC, дифференциал процентных ставок прогноз по австралийцу позитивный.

Существует два основных метода торговли. В первом из них трейдер концентрируется на создании динамической модели функционирования рынков. Во втором методе торговли трейдер не ставит перед собой цель понять, как работает рынок, и пытается просто создать модель успешной торговли.

Модель функционирования рынков – это факторы, воздействующие на рынок, взятые с учетом их взаимодействия между собой. Динамическая – это значит, что эта модель постоянно меняется. Меняются факторы, меняется их значение (вес), меняется характер взаимодействия факторов.

Рынок – это живой организм. Модель функционирования тоже должна подходить к нему, как к живому организму.

Модель функционирования рынков сопряжена с исследованием рынка, - это аналитический подход. В общем случае, - это интуитивный трейдинг.

Модель успешной торговли – это набор правил, позволяющий извлекать прибыль из рынка.

В этом случае трейдер старается по возможности формализовать свой подход, акцентировав свое внимание на вопросах рискменеджмента. В общем случае, - это механическая торговля.

Естественно, что есть достаточно много трейдеров, которые пытаются создать коктейль из этих подходов. Большинство торговых роботов построены на сочетании механической системы и каких-то дополнительных условий, которые, по сути, являются элементами модели функционирования рынка.

Одного из победителей конкурса «Лучший частный инвестор», торговавшего с помощью робота, спросили: Как часто вы перенастраиваете своего робота?

«Каждые полчаса», - ответил тот.

Что для вас важнее: модель функционирования рынков или модель успешной торговли?

Первый подход базируется на понимании рынка, второй подход базируется на создании и применении эффективных технических приемов торговли.

На мой взгляд, трейдеры, выбравшие модель успешной торговли, наносят себе очень большой вред, устранившись от изучения поведения рынка. Они тратят львиную долю времени на проработку рискменеджмента, не занимаются изучением взаимодействия активов.

Они не понимают и не замечают изменений, происходящих на рынке.

Для меня важнее модель функционирования рынков. Важнее по очень многим причинам. Возможно, главная из них состоит в том, что я полагаю, что долгосрочная торговля не может быть построена на принципах механической торговли. А я стремлюсь к долгосрочной торговле.

При долгосрочной торговле можно обойтись без стопов, если придумать разумную систему управления размером позиции.

Известное правило «Sell in May and go away» в этом году не сработало.

Однако в последний день месяца мы все-таки увидели сильные, и при этом малообъяснимые продажи фондовых активов.

За последние два часа индекс S&P500 распродался почти на 2%.

Виноват конец месяца?

Никаких четких драйверов для этого движения не было. Ни новых заявлений на тему QE exit ( выхода из программы QE) ни по поводу госдолга.

Что так напугало инвесторов – осталось неизвестным.

Скорее всего, это было следствием окончания месяца. Некоторые игроки должны были уменьшить свой левередж. Самые крупные распродажи начались примерно за 40 минут до окончания основной торговой сессии.

Свыше 110 тысяч контрактов фьючерса на индекс S&P500 было продано в последнюю минуту. Это самый большой объем не последнего в квартале дня с ноября 2011 года (117 тысяч) и самый большой объем с июня 2012 года (11 тысяч).

Показатели put/call-коэффициент, VIX демонстрируют медвежью динамику. Рост волатильности указывает на продолжение коррекции.

Снижение произошло не только на рынке акций. US Treasuries тоже подверглись сильным продажам. График внизу показывает, что объем продаж в долгосрочных казначейских бумагах примерно в 2,5 раза превосходил средний. Свеча похожа на разворотную.

Ожидаю, что, по крайней мере, в 2-3 ближайших торговых сессии TLT будет восстанавливаться. Это негатив для акций.

В то же время я считаю, что коррекция на рынке окажется недолгой и, возможно, уже закончится на этой неделе.

Июнь – это последний месяц квартала

В понедельник - первый торговый день июня. Каким будет июнь? Не наступит ли в июне конец этого ралли?

Думаю, что не наступит!

Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов по индексу S&P500. Затем последует разворот, и рост рынка акций возобновится.

Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная.

Этому есть вполне конкретное объяснение. Главная причина роста сейчас – обратный выкуп акций компаниями. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом в квартальных отчетах рапортовать о повышении EPS (прибыли на акцию).

Пока признаков сворачивания программ выкупа акций не наблюдается.

Американские казначейские бумаги испытали вчера сильнейшее дневное падение за 19 месяцев.

На рисунке показан недельный график доходности 10-летних US Treasuries.

Среди причин обвала US Treasuries называются хорошая статистика по ценам на недвижимость, потребительскому доверию и слабый аукцион по 2-хлетним бумагам.

На мой взгляд, сыграли роль причины технического плана. Были пробиты важные уровни и сработало много стопов.

При этом, если мы взглянем на TLT - основной бенчмаркер долгосрочных US Treasuries, то увидим странную вещь: при таком сильном падении отсутствуют объемы.

Нет ни покупателей, ни продавцов. На рисунках внизу для сравнения показана динамика TLT и S&P500 за последние полгода.

Американский доллар рос вчера относительно большинства валют, что также нетипично: во время сильных падений US Treasuries американский доллар распродается.

Американский рынок акций, который в начале сессии чувствовал себя очень бодро, к концу сессии растерял почти весь рост.

Что происходит на рынке?

Думаю, что очень немногие догадываются, что вчерашние распродажи облигаций и ралли в акциях не имело отношения к Америке. Все это было следствием событий в Японии.

Распродажи японских облигаций (JGB) достигли пика. Рост доходности JGB ведет к росту доходности US Treasuries, хотя и сжатие спрэда несколько компенсирует это воздействие.

Общие покупки JGB за сегодняшнее утро составили свыше 4 трлн. японских йен. Это примерно 40 млрд. долларов – такие объемы POMO за день Федрезерву даже и не снились.

Еще раз хочу отметить очевидный факт: события вокруг рынка облигаций в Японии оказывают сейчас доминирующее влияние на рынки.

Прекращение или сокращение программы покупки активов со стороны Федрезерва становится все более реальным (во всяком случае, в глазах участников рынка).

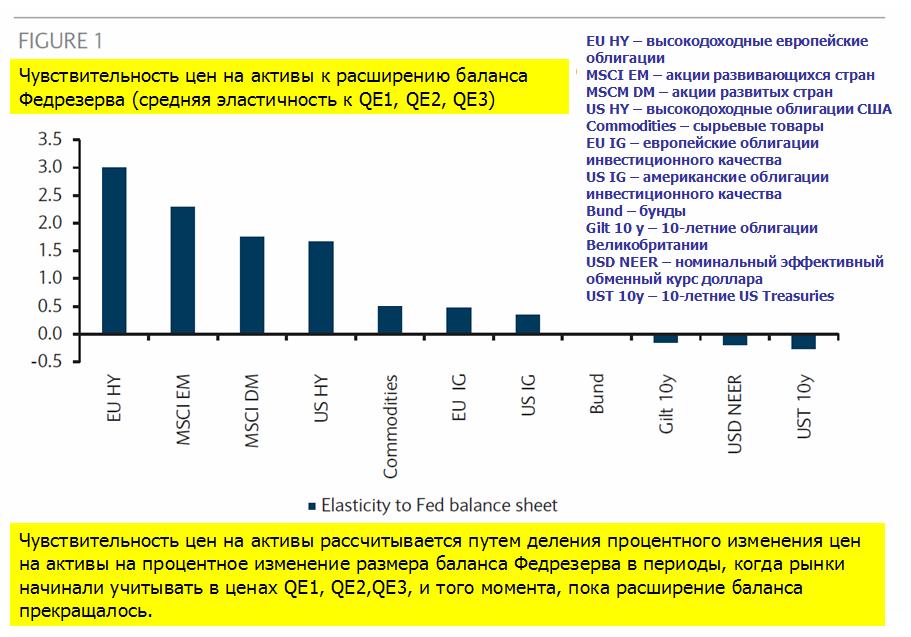

Поэтому представляет интерес информация, какое влияние это может оказать на цены на активы.

Из рисунка видно, что европейские высокодоходные облигации, акции развивающихся рынков, акции развитых рынков, и высокодоходные облигации США демонстрируют наиболее высокую чувствительность к расширению баланса Федрезерва.

Аналитики Barclays отмечают, что в базовом варианте постепенного восстановления экономики США и выхода Федрезерва из программы QE они отдают предпочтение в среднесрочной перспективе акциям по сравнению с облигациями и ожидают постепенной миграции из дорогих бондов в другие активы. Они считают, что выход из QE3 не повредит в такой степени активам, связанным с восстановлением американской экономики, как тем, которые с этим не связаны.

При этом Barclays отмечает, что сохранятся в силе факторы, способствующие низким ставкам доходности: спрос центральных банков на безопасные активы, регулирование центральных банков согласно Базелю-3, «стареющие» домашние хозяйства, сокращение предложения безопасных активов.

С моей точки зрения, аналитики Barclays не учитывают тот факт, что описанная ими диспозиция уже в значительной степени заложена в цены на активы: акции растут непрерывно с осени прошлого года.

Казначейские облигации США стоят дорого, но они имеют отрицательную динамику с начала года, в то время как американские акции выросли почти на 20%.

То же касается акций развивающихся рынков. С какой стати акции EM должны отыгрывать стандартным образом выход из QE3, если они уже с начала года находятся в нисходящем тренде и в росте не участвуют.

Все это напоминает промывку мозгов – покупайте дальше американские акции.