Ночью выступал с комментариями глава Резервного банка Австралии Гленн Стивенс. Его комментарии были расценены рынками как негативные для AUD, хотя я ничего вредного для австралийского доллара в них не вижу.

В целом, Стивенс выражает уверенность, что австралийский доллар будет существенно ниже когда-нибудь в будущем, исходя из ухудшающихся условий внешней торговли.

Стивенс также считает, что taper в ближайшем будущем все-таки придет, и нормализация монетарной политики ФРС США уменьшит сложности проведения политики RBA. Другими словами, ослабит австралийский доллар.

Может быть, Стивенс знает что-нибудь, что мы не знаем?

Стивенс также отмечает, что небольшой рост цен на недвижимость является вполне нормальным. И что рано сигнализировать опасения по этому поводу.

Не знаю, что будет когда-нибудь в далеком будущем, но до марта ни о каком taper речи идти не может, а следовательно у AUDUSD нет никаких оснований падать на сегодняшнем выступлении Стивенса.

AUDUSD падает и кому-то может показаться, что падает из-за речи Стивенса.

На самом деле, AUDUSD падает по другой причине.

Ритейл – корень зла для AUD

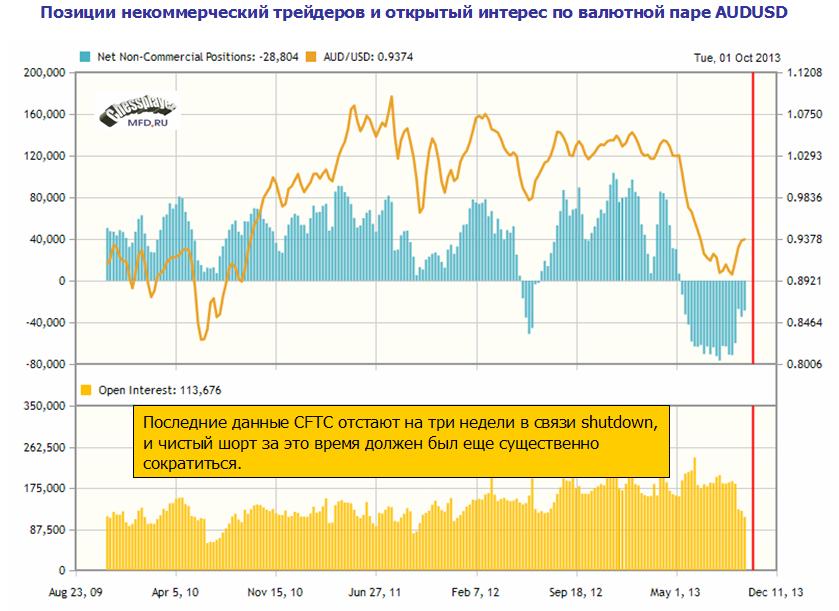

Корень зла AUD, также как и USD, в ритейле. В течение всего года мы видим очень сильный шорт ритейла по EUROAUD.

Мы видим, как снова и снова поставщики ликвидности предпринимают попытки выдавить короткие позиции из EUROAUD. Вот и сейчас, покупки EUROAUD при стабильном EUROUSD ведут к падению AUDUSD.

Сложились условия для перезахода в EUROAUD и GBPAUD

За последний месяц я два раза писал статьи, в которых описывал ситуацию в EUROAUD и GBPAUD.

После того, как была написана первая статья, EUROAUD совершил движение вниз почти в 400 пунктов, хотя причины, описанные в статье, еще даже и не начали реализовываться.

Мое мнение, что все фундаментальные предпосылки для лонга по AUD против EURO и GBP сохраняются.

Фактически в последние дни сложились условия для перезахода в эти позиции. В настоящий момент EUROAUD опять торгуется вблизи 1.45.

Я полагаю, что мы видим формирование нисходящего канала, и сейчас опять подходящий момент для открытия коротких позиций по EUROAUD.

До нижней границы EUROAUD может дойти также быстро, как и до верхней.

Еще о преимуществах AUD перед европейскими валютами

Если очень кратко сформулировать, в чем преимущество AUD перед EURO и GBP, то оно состоит в цикличности.

Цикличность в том, что австралиец только входит в фазу, когда начинают сказываться преимущества его ослабления, в то время как EURO достиг своего пика относительно американского доллара за последние два года, и теперь европейская экономика будет пожинать горькие плоды укрепления европейской валюты.

AUD находится в другой фазе экономического цикла и в этом его преимущества.

Есть еще китайский фактор и нельзя исключать, что австралиец будет снижаться относительно американского доллара.

Но очевидно, что EURO и GBP уже подошли к завершению цикла роста относительно американского доллара. И потенциал снижения здесь выше.

На мой взгляд, когда тренд столь длительный, диспозиция розницы играет все меньшую и меньшую роль. Чистый шорт уже просто не может стать меньше. На место «слабых» рук ритейла приходят другие розничные инвесторы, которые являются по сравнению с ними «сильными» руками, поскольку стопы естественно у них располагаются все дальше и дальше.

При всем желании, поставщики ликвидности не смогли помешать EUROAUD опуститься с 1,50 до 1,41, когда фундаментальные условия в AUD изменились.

Я ожидаю, что на этой неделе начнется разворот в парах EUROUSD и GBPUSD в сторону снижения. Он будет вызван репатриацией капитала ввиду резко возросших потребностей в американском долларе.

В отличие от EURO и GBP, AUD не является валютой фондирования. Поэтому значения валютных пар EUROAUD и GBPAUD будет определяться числителем, а не знаменателем.

Реально сейчас я не могу сказать, что с технической точки зрения представляет собой снижение AUDUSD, которое началось в апреле этого года. Оно вышло существенно за пределы боковика AUDUSD=0,95-1,10, в котором австралийский доллар находился в последние три года.

Это было серьезное фундаментальное движение, поскольку за ним стояли серьезные фундаментальные причины. Причины следующие:

Во-первых, это существенное замедление в Китае. Казалось, что новое правительство не собирается следовать по стопам старого, накачивая экономику дешевыми кредитами. Во-вторых, железнорудная промышленность Австралии достигла пика после бума. В третьих, центральный банк Австралии методично понижал ставку, и, наконец, Федрезерв США заговорил о выходе из мер количественного смягчения (taper).

Все эти факторы предопределили начавшееся в апреле-мае падение австралийского доллара.

О фундаментальной смене тренда свидетельствовала и диспозиция на фьючерсном рынке, где впервые образовался такой крупный и продолжительный чистый шорт, представленный, в том числе, и такими авторитетными людьми, как Сорос и Друкенмиллер.

Падение AUD было стремительным, и уже с конца июня AUDUSD торговался ниже 0,93, а многие инвестиционные дома прогнозировали к концу года снижение в район 0,80.

Но, начиная с конца лета, стали происходить позитивные для австралийского доллара события.

Власти Китая стали менять политику и вернулись к инъекциям ликвидности в экономику.

Перспектива taper стала неожиданно таять, а после 18 сентября и shutdown угроза taper, кажется, окончательно исчезла с горизонта.

Фундаментальные условия для AUD кардинально изменились, и возник вопрос: не завершился ли на этом медвежий тренд в австралийском долларе?

Но на прошлой неделе китайские власти опять вернулись к жестким приемам управления ликвидностью, и австралийский доллар испытал заметное падение.

Техническая картина по AUDUSD после прошедшей недели выглядит на графике совершенно по-медвежьи.

Но, хочу отметить, что снижение в 180 пунктов по AUDUSD после того мощного ралли, которое мы наблюдали с начала сентября, и в ответ на те резко ухудшившиеся условия ликвидности в Китае, которые мы видели на прошлой неделе, выглядит достаточно умеренным.

Судя по всему, действия китайских властей являются обдуманными и они не допустят резкого ухудшения в финансовой системе.

Невозможно сказать, что было на прошлой неделе: возобновление медвежьего тренда этого года, или коррекция нового восходящего тренда.

Никакие индикаторы и никакие эксперты не смогут ответить на этот вопрос. Потому что это вопрос будущего, которое нам неизвестно.

Резервный Банк Австралии (RBA) удовлетворен произошедшим снижением курса австралийского доллара. Согласно ожиданиям большинства участников рынка, следующее понижение ставки RBA произойдет не раньше февраля-марта 2014 года.

Поскольку эффект от низкого обменного курса как правило наступает с задержкой, то мы в ближайшие месяцы увидим продолжение поступления позитивных данных по экономике Австралии, что будет оказывать позитивное влияние на AUD.

Многое будет зависеть от дальнейшей политики PBOC. То, что сейчас делает центральный банк Китая, в чем-то аналогично taper. Китаю необходимо уменьшить размер теневой банковской системы, поскольку ее размеры стали угрожать стабильности финансовой системы.

Отказ от taper ФРС США имеет для высокодоходных валют, к каковым относится и AUD, большее значение, чем для низкодоходных (EUROUSD, GBPUSD, USDCHF). А предпосылки для возобновления разговоров о taper в ближайшие месяцы отсутствуют.

В целом, я смотрю на AUD в целом позитивно. И ожидаю, что AUDUSD может в ближайшие месяцы дойти до 1,00.

Я полагаю, что курс AUDUSD=1,00 является для RBA такой же красной чертой, какой для ЕЦБ является курс EUROUSD=1,40.

Пока AUDUSD не перешел эту границу, управляющие RBA воздержатся от вербальных интервенций в адрес австралийской валюты.

Выходит так, что слабый доллар в данный момент не выгоден никому, ни европам, ни штатам, ни японцам, ни даже китайцам, которым гасить весь находящийся в ЗВР текущий американский хлам придётся по низкому курсу. Но евро растёт, а доллар падает, значит этому есть предел. И этот предел наступит тогда, когда после Франции заплачут Италия с Испанией, когда горькими слезами ульётся Казначейство США, и когда Китай с Японией начнут усиленными темпами избавляться от штатовских трежерис.

И проводит черту:

Я полагаю, что в паре с евро у доллара есть порог на 1.4, на котором завизжат все.

Kathy Lien в статье How High Can EUR Go? тоже рассуждает на тему, до какого предела способен вырасти EUR.

Возвращаясь в февраль, когда EUROUSD достиг 1,37, президент ЕЦБ Драги назвал высокий курс евро признаком доверия , но он также предостерег, что обменные курсы должны отражать фундаментальные условия. Если более конкретно, то он заявил, что «реальный и номинальный курс евро находится вблизи своих долгосрочных средних значений, но если укрепление евро сохранится, то это может изменить взгляд на ценовую стабильность».

Когда Драги делал это заявление , EUROUSD торговался в районе 1,36-1,37, что свидетельствовало о том, что такой курс устраивает ЕЦБ.

Далее точка зрения Kathy Lien полностью совпадает с точкой зрения Михаила Мирошниченко.

Сейчас EUROUSD торгуется выше 1,38 и пока не слышно не звука от ЦБ, и причина, мы полагаем, что болевой порог для ЕЦБ располагается ближе к 1,40.

Если курс EUROUSD вырастет еще на 2 цента, - считает Kathy Lien, - ЕЦБ может начать вербальные интервенции в пользу понижения валютного курса и это может стать очень сильной мотивацией для инвесторов прекратить покупки европейской валюты.

Многие считают, что вербальные интервенции могут последовать на ближайшем заседании ЕЦБ, которое состоится 7 ноября.

Мы не можем четко знать, где проходит та черта, за которой курс EUROUSD будет вызывать уже явное недовольство ЕЦБ и за которой тот заговорит.

Но, исходя из резюмирования различных мнений, можно предположить, что эта граница проходит где-то в районе 1,39-1,40.

Теоретически у американского доллара могут найтись поводы для дальнейшего ослабления. На следующей неделе выйдет много данных, выход которых не состоялся из-за shutdown, и которые могут оказаться плохими из-за shutdown: розничные продажи, промышленное производство, индексы деловой активности. Заявление ФОМС тоже может с большой вероятностью оказаться негативным для USD, поскольку подчеркнет негативные тенденции в американской экономике и отразит отсутствие намерений taper в ближайшие месяцы.

Но в любом случае, стоит отметить, что курс находится уже очень близко к той черте, за которой евро уже будет очень трудно укрепляться относительно американского доллара.

1,3830, 1,3940 – это две важнейшие вехи на пути к 1,40. Одну из них EUROUSD прошел, но пока не закрепился, давление продавцов на этом рубеже нарастает.

Предположу, что у EURO еще есть шансы вырасти до 1,3940-1,3970, где проходит очень существенная линия долгосрочного тренда, но едва ли EUROUSD сможет преодолеть важный рубеж в 1,40.

Одной из причин роста EUROUSD Credit Agricole считает сужение спрэда между американскими казначейскими обязательствами и германскими бундами.

Когда волатильность инструментов с фиксированной доходностью падает, то определяющим фактором становится доходность. После завершения shutdown волатильность процентных ставок по всему спектру US Treasuries вошла в норму.

Среди доводов в пользу лонга были следующие три соображения:

1.продолжение восстановления в еврозоне, и малая вероятность мер со стороны ЕЦБ

2.Фед в ближайшее время не прибегнет к taper

3. покупки EURO-активов преобладают над покупками USD-активов.

Однако теперь Credit Agricole видит высокую вероятность роста ставок на US Treasuries.

Это может изменить ситуацию для USD. В среднесрочном плане Credit Agricole настроен позитивно по отношению к американскому доллару.

Если посмотреть на кривую доходности в табличной форме, то бросается в глаза, что в средней части кривой доходность начала разворачиваться в сторону повышения.

EUROUSD подошел к целевым уровням, на которых не только Credit Agricole, но и другие инвестиционные дома, которые были в лонге по этой валютной паре, разворачивают свои позиции.

Технические показатели USD не выглядят позитивно, но во всех фондирующих кросскурсах мы приблизились к экстремальным значениям. Мы думаем, что внимание рынка скоро сместится к созданию более диверсифицированной базы фондирования, которая будет включать в себя EURO, JPY, CHF и GBP.

Говоря другими словами, Deutsche Bank считает, что фондироваться в американском долларе по текущему курсу EUROUSD, GBPUSD или USDCHF невыгодно.

С этим трудно не согласиться, когда индекс доллара находится недалеко от двухгодичных минимумов.

Из приведенных здесь оценок можно сделать вывод, что EUROUSD находится уже очень близко от максимумов.

Но исходя из факторов, описанных в предыдущих статьях, я ожидаю, что EUROUSD еще может консолидироваться на текущих уровнях до конца октября.

Вчера после данных nonfarm payrolls продажи доллара продолжились, когда участники рынка поняли, что taper окончательно снят с повестки дня в этом году (будет очень занимательно, если это окажется не так!).

И хотя уровень безработицы снизился, было создано всего 148 тыс. новых рабочих мест при ожиданиях 170-180 тыс. рабочих мест.

В Федрезерве могут быть довольны, реакция рынка была во всех отношениях позитивна.

Доллар упал, стимулируя экономику, фондовые рынки выросли, увеличивая богатство населения (точнее сказать 1% населения), доходность долгосрочных US Treasuries упала, облегчая бремя обслуживания государственного долга, который в прошлый четверг превысил 17 трлн. долларов США.

Доходность векселей в последние дни нормализовалась и вернулась к уровням, которые были до shutdown.

Индекс доллара в настоящий момент торгуется на уровне 79,15 и это очень близко от двухлетних минимумов.

Goldman Sachs не ошибся, прогнозируя позитивную реакцию фондового рынка на плохие данные по nonfarm payrolls. Уже после выхода данных NFP Goldman Sachs в своей записке клиентам написал, что теперь он ждет taper не раньше марта месяца.

Это выглядит вполне логичным, поскольку с середины января будет разворачиваться новая серия шоу «фискального обрыва» и я почему-то думаю, что без shutdown вновь не обойдется. Экономику будет трясти, данные будут негативны, вступит в должность новый глава ФРС, известный своей приверженностью количественному смягчению. Taper будет неактуальным не только в марте, но и в мае.

Идея taper остается пока доминирующей на рынке. Это означает ослабление доллара, снижение доходности US Treasuries и покупку риска.

Вопрос: как долго это продлится?

Я полагаю, что доллар начнет укрепление не позднее начала ноября. Я имею в виду две основные европейские валюты – EURO и GBP. Возможно, что относительно AUD и других высокодоходных валют коррекция (думаю, что это скорее коррекция, чем разворот) началась уже сегодня.

Заседание ФОМС 30 октября – последнее крупное событие, негативный исход которого для USD практически предопределен. Следующие Nonfarm payrolls состоятся 8 ноября и по их итогам USD тоже может упасть, но это уже будет всего лишь коррекцией, поскольку до этого доллар может укрепиться на 1,5%-2%.

Не знаю, станет ли это долгосрочным трендом. Но до Нового года полагаю, что USD будет укрепляться.

Taper не быть в обозримом будущем

QE стало капельницей для американской экономикой, и им очень трудно пойти на ее сокращение, несмотря на переизбыток свободных денег.

Основная причина, почему отклонили taper в сентябре – потому что они решили проблему ликвидности рынка долгосрочных US Treasuries путем создания механизма репо для широкого круга участников. Сокращение фрифлоута угрожало коллапсом этому рынку.

Taper скорее всего не будет в обозримом будущем.

Но доллар может укрепляться и во время taper.

Репатриация долларов – это неизбежность, а репатриировать их при курсе EUROUSD=1,38 гораздо выгоднее, чем при курсе EUROUSD=1,32.

С 7 часов утра возникло необъяснимое падение австралийского доллара – 100 пунктов за пару часов.

В лентах новостей я не нашел никаких наводок на причины. Более того, сегодня утром вышли данные по инфляции, и они выдали сильный сюрприз для AUD: CPI оказался 1,2% при ожиданиях 0,8%.

Так в чем же дело? Почему падает AUDUSD?

Очевидно, что корни продаж идут из пары AUDJPY. Японские инвесторы почему-то принялись активно распродавать эту валютную пару.

На дневном графике AUDJPY отчетливо возникает разворотная модель. Что же так сильно напугало японских инвесторов?

Одновременно это сопровождается падением индекса Nikkei, других азиатских рынков и ростом JPY - типичный RISK OFF.

Но все-таки обычного RISK OFF на мой вгляд недостаточно для столь резкого падения AUDUSD и AUDJPY.

Постараемся в ближайшее время выяснить, что за этим кроется.

Статья будет дополнена, как только удастся выяснить причины падения AUD.

Некоторые наблюдения за взаимодействием британского фунта и экономических данных Великобритании.

В начале года мы видели сильное снижение британского фунта – почти 15 фигур.

Снижение протекало с первого дня года и по 12 марта.

Этому сопутствовала масса не совсем внятных негативных прогнозов по GBP, особенно со стороны британских банков.

Ожидалось, что новый глава BOE предпримет какие-то меры, правда было непонятно какие, и по какой причине он должен был предпринять сразу после вступления резкие шаги по изменению монетарной политики.

Мне тогда все это казалось странным. Про себя иногда я думал, что это рыночные манипуляции.

Возможно, что сильное падение GBPUSD было связано с сильным обратным кэрритрейдом по линии EUROGBP, когда банки стали отдавать трехлетние LTRO, хотя по графику EUROGBP это незаметно.

С марта по начало июля можно считать, что GBPUSD консолидировался в диапазоне 1,50-52, хотя волатильность его забрасывала и до 1,57.

Таким образом, в период февраль-июль этого года мы имеем средний курс GBPUSD=1,52 -1,53.

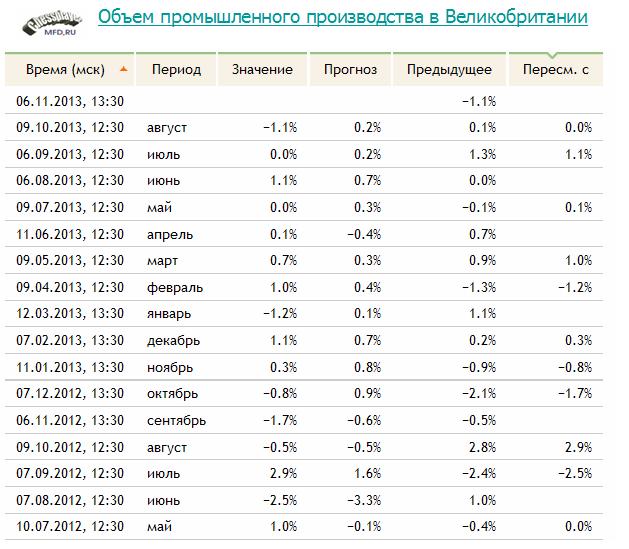

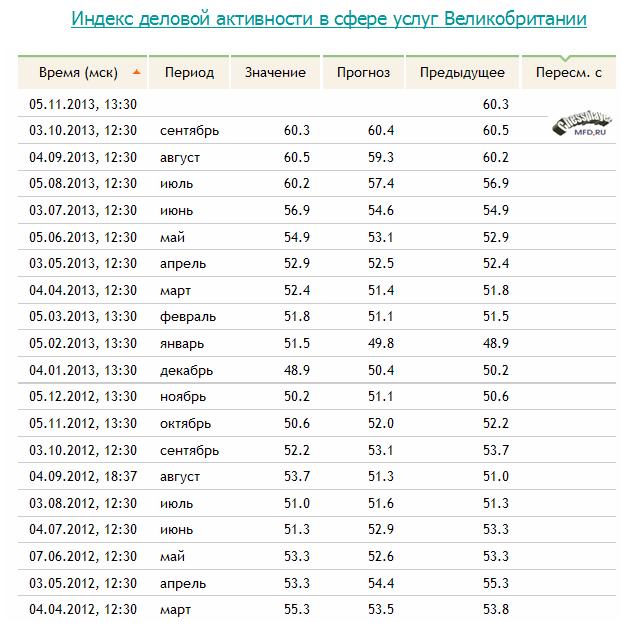

Сильное снижение курса GBP стало постепенно находить отражение в позитивных данных по экономике UK.

Объем промышленного производства в Великобритании

Индекс деловой активности в производственном секторе Великобритании

Индекс деловой активности в строительном секторе Великобритании

Особенно красивая динамика в сфере услуг:

Некоторые показатели находятся сейчас на максимальных уровнях с весны 2011 года. Кажется, что позитив экономических данных достиг кульминации.

Это нашло отражение и в данных ВВП. Если за 4-квартал было зафиксировано падение ВВП на 0,3%, то за первый квартал рост 0,3%, а за второй квартал рост 0,7%.

Некоторые показатели уже развернулись в худшую сторону. Возник провал объема промышленного производства в августе.

Можно констатировать, что с лагом в 2-3 месяца понижение курса GBPUSD оказывает несомненное позитивное влияние на экономику Великобритании.

При этом отметим, что за последние четыре года GBPUSD многократно торговался выше уровня 1,60, но так и не сумел там закрепиться. Столь высокий курс очень больно «кусает» британскую экономику.

Вот и сейчас я думаю, даже несмотря на то, что taper так и не наступил, мы вскоре можем увидить ухудшение показателей британской экономики, что, безусловно, приведет к падению GBPUSD. Это всего лишь дело времени.

Текущие уровни, на мой взгляд, являются подходящими для среднесрочного и (долгосрочного) шорта.

Сегодня выйдут незапланированные nonfarm payrolls. В связи со всеми последними событиями невозможно определить, какими окажутся.

Естественно, что негативные данные окажутся негативными для американского доллара.

Но даже если они окажутся позитивны, реакция на них USD может оказаться очень скоротечной.

Во-первых, есть все основания относиться скептически к выходящим сегодня данным. Во-вторых, следующие nonfarm payrolls, которые выйдут уже через 2,5 недели, с большой вероятностью окажутся хуже ввиду shutdown.

Позитивные для американского доллара драйверы, скорее всего, проявятся только в начале следующего месяца – после того, как состоится TBAC. А до этого момента мы можем увидеть укрепление EUROUSD и GBPUSD еще на 100-200 пунктов.

Но все будет определяться, в конечном счете, выходящими данными: US nonfarm payrolls сегодня, европейскими PMI в четверг, минутками BOE в среду и ВВП Великобритании в пятницу.

В отношении политики ФРС существует, кажется, абсолютная ясность. До начала 2014 года никакого taper не будет.

ФОМС должен быть уверен в достоверности выходящих данных, и в том, что занятость находится на пути улучшения.

Эту позицию подтвердил во вчерашнем выступлении голосующий член ФОМС Эванс, который сказал, что потребуется несколько месяцев на то, чтобы составить представление о ситуации с занятостью.

Уверенность в незыблемости курса Федрезерва находит отражение в настроения инвесторов.

Ticker Sense показывает рекордные в этом году бычьи настроения. 56,5% опрошенных настроены bullish.

Последний раз такое было в сентябре 2012 года и октябре 2011 года.

При этом индекс S&P500 выскочил за пределы стандартной ленты Боллинджера, а как я неоднократно отмечал, - за этим, как правило, следует консолидация.

Значения put/call-коэффициента и VIX столь же бычьи, как и Ticker Sense, волатильность (ATR) падает.

Bullish forever – это добром не кончится!

Goldman Sachs c оптимизмом прогнозирует, что реакция акций bullish будет при любых данных nonfarm payrolls.

В самом общем случае, фундаментальные факторы в порядке важности я расположил бы следующим образом:

1.Монетарная политика государства

2.Дифференциал процентных ставок

3. Потенциальная доходность и емкость рынков активов страны

4.Приток и отток капитала из страны

4.Инфляционные ожидания и связанное ними потенциальное изменение монетарной политики

5.Платежный баланс

Есть и другие модели ценообразования валютного курса, которые практически не работают в современных условиях. Например, модель паритета процентных ставок.

Я часто задаюсь вопросом:

Фундаментально доллар недооценен в долгосрочном плане или переоценен?

Говоря по-другому, долгосрочные равновесные уровни EUROUSD, GBPUSD, USDCHF и других валютных пар находятся ниже или выше текущих уровней.

Как вы понимаете, вопрос очень непростой. И этот вопрос, возможно, главный в дискуссиях глав центральных банков и в центре их согласованной монетарной политики.

Я в некотором смысле придерживаюсь точки зрения, что Центробанки США, Европы и Японии проводят гораздо более согласованную политику в плане валютных курсов, чем мы думаем.

С моей точки зрения, в самом общем и самом долгосрочном плане валютный курс определяется соотношением между темпами и устойчивостью экономического развития стран – эмитентов валют, составляющих определенную пару.

Если предположим, что в еврозоне рецессия, как было совсем недавно, а в Великобритании экономика развивается нормально, инфляция близка к 3%, а цены на недвижимость уверенно растут, то естественно предположить, что это определенно условия для потенциального снижения курса EUROGBP. По крайней мере, на продолжительном таймфрейме 6-12 месяцев.

Понижение валютного курса продолжает оставаться основным инструментом монетарной политики государства.

Вернемся к вопросу: недооценен американский доллар или переоценен?

Прибыли американских корпораций

Посмотрим на этот вопрос с точки зрения прибылей корпораций.

Этот график показывает, что при достаточно скромном росте ВВП американские корпорации нарастили прибыли практически до докризисного уровня 5,5% от ВВП, что выше на 1% среднего за 10 лет уровня.

В отличие от Америки, весь остальной мир не достиг не только докризисного уровня, но и среднего за 10 лет.

Первый очевидный вывод, который из этого вытекает – долгосрочный потенциал роста американского рынка акций меньше потенциала роста других фондовых рынков.

Второй вывод, который не делает Gerard Minack, но который напрашивается из этого графика: высокие прибыли возникли благодаря фундаментальной недооцененности американского доллара.

Как возникла недооцененность американского доллара?

Относительно EURO и GBP недооцененность USD возникла прежде всего благодаря тем 1100 млрд. долларов резервов, которые Федрезерв закачал в европейские банки посредством покупки активов во время QE2, Twist, QE3.

Относительно других валют недооцененность возникла благодаря кэрритрейду и тому, что американские корпорации не репатриировали свою прибыль обратно в USA.

В такой ситуации американским корпорациям нет резона вкладывать деньги в расширение и модернизацию бизнеса, и поэтому они их направляют на выплату дивидендов.