Сейчас индекс доллара торгуется всего примерно в 4% от исторических минимумов.

В предыдущие годы доллар хорошо коррелировал с фондовыми индексами: если рынки росли, то евро, как основная компонента индекса доллара тоже рос, а доллар падал.

В последние месяцы мы наблюдаем совершенно другую картину. Рынок акций сейчас торгуется примерно на 15% ниже максимумов этого года и имеет все признаки медвежьего тренда, в то же время доллар продолжает девальвироваться.

Тем не менее, я все-таки ожидал бы, что в ближайшее время индекс доллара останется в диапазоне 73,5-75,5.

Почему?

С одной стороны, монетарные власти Америки стараются, чтобы доллар был дешевым, потому что от этого зависят прибыли американских корпораций. В Америке все подчинено их выгоде.

С другой стороны они не могут беспредельно ослаблять доллар, поскольку на другой чаше весов находятся US Treasuries и необходимость финансирования госдолга. Зарубежным инвесторам не понравится постоянная девальвация доллара при той низкой доходности, которую дают US Treasuries.

Американцам приходится быть осторожными , чтобы не спровоцировать бегство из US Treasuries.

Время от времени ЦБ некоторых стран (Япония, Швейцария) применяют валютные интервенции, чтобы препятствовать чересчур сильному укреплению их национальных валют относительно доллара.

В то же время в еврозоне сейчас настолько серьезные проблемы, что евро все-время остается очень уязвимым (а евро составляет 58% от индекса доллара).

В этом отношении диапазон 73,5-75,5 является хорошо сбалансированным.

Я бы не исключал возможность сильного ралли в долларе в случае, если какие-то события в Европе или где-то еще спровоцируют уход от риска.

О том, что такое индекс доллара.

Индекс доллара – это индекс стоимости американской валюты относительно корзины иностранных валют.

Это взвешенное значение курса доллара относительно следующих шести валют:

Евро (EUR), 58.6%

Японская йена (JPY) 12.6%

Британский фунт (GBP), 11.9%

Канадский доллар (CAD), 9.1%

Шведская крона (SEK), 4.2%

Швейцарский франк (CHF) 3.6%

Индекс доллара начал рассчитываться в 1973 году, после демонтажа Бреттон-Вудской системы. При запуске индексу доллара было присвоено значение равное 100. Максимальное значение, на котором он торговался, это было 148,1244 в феврале 1985 года, а минимальное 70,698 16 марта 2008 года.

Состав «корзины» менялся всего лишь один раз, когда была введена европейская валюта в начале 1999 года.

Индекс доллара торгуется как фьючерсный контракт на ICE ( Intercontinental Exchange)

Сегодня на валютном рынке нет определенной динамики. Ждем выступления Бена Бернанке в Джексон Хоуле. Возможно, что до этого рынки продолжат торговаться хаотически.

Константин Бочкарев дал сегодня великолепный обзор. В нем он упомянул так называемую операцию «Твист». Вместо анализа ситуации на рынке я подготовил небольшую статью, объясняющую: Что такое операция «Твист». И зачем она нужна.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: страсти по Бернанке!

Самое время поговорить о возможных сценариях развития событий в рамках завтрашнего выступления Бена Бернанке в Jackson Hole. Вообще мы не исключаем того варианта, когда Бернанке будет расплывчат в формулировках и в конечном счете мы не получим четкого ответа на вопрос, быть или не быть QE3, что может означать продолжение «бокового» тренда по EUR/USD. Может быть, самое простое сейчас, смотреть за границами коридора 1.43-1.4470, в границах которого мы пребываем последние пару недель и совершать какие-либо среднесрочные операции только по факту выхода из этого диапазона.

Ожидания по поводу ФРС и выступления Б.Бернанке

· Мы видим примерно 60% вероятность того, что QE3 не будет. На это указывают индикаторы инфляции (core CPI, который за год вырос вдвое в США, а также спрэд по TIPS, который сейчас на среднем уровне за последние 5-лет, сигнализируя о том, что о дефляции речи и близко не идет), а также высказывания в течение последних двух недель управляющих ФРС, которые в большинстве своем сводились к тому, что – а) рецессии не будет б) низкие ставки помогут в) инфляция усилилась г) все будет хорошо (Плоссер, Пианалто, Фишер, Кочерлакота, Буллард). Мы рассматриваем такой сценарий развития событий как потенциальный сигнал к росту курса доллара США.

· Операция «твист». Многие небезосновательно готовятся к тому, что ФРС может предпринять операцию «твист», то есть начать продавать с баланса краткосрочные гособлигаций, покупая взамен 10-ти и 30-ти летние Treasuries, а также ипотечные облигации. Следует отметить при этом, что баланс или книжка ФРС при этом остается на прежнем уровне, то есть Fed новых денег «не печатает», что по логике должно быть позитивно для доллара.

· Другие два маневра, которые может предпринять ЦБ США – это понижение депозитной ставки или ставки, которая выплачивается ФедРезервом коммерческим банкам за денежные средства, которые они размещают в ЦБ. Также ФРС вновь может дать понять, что денежные средства, поступающие от погашения имеющихся на балансе облигаций, либо выплаты по купонам, он намерен использовать для реинвестирования, то есть покупки новых Treasuries. Пока мы неспособны поверить в том, что данного рода операции способны сильно навредить доллару или как-то существенно повлиять на ход торгов на Forex.

Если пока в целом доклад Бернанке в плане текущего позиционирования на рынке рассматривается как фактор риска для доллара, то в качестве негатива для евро мы бы сейчас отметили очередное ухудшение ситуации на рынке госдолга Греции и Европы в целом:

· Доходность 2-х летних греческих двухлеток вновь на рекордном максимуме; с 16 августа когда Финляндия, Австрия, Нидерланды, Словения и Словакия поставили вопрос о качественном обеспечении под новые кредиты Афинам доходность 2-летних греческих облигаций достигла 44%; доходность 10-летних бумаг достигла рекордных максимумов с 20 июля или 18.06%.

· Доходность по 10-летним гособлигациям Италии и Испании вновь выше 5%. На этой неделе Италии предстоит разместить бумаг в общей сложности на 10.5 млрд евро, в сентябре нас ждет шквал погашений и размещений, что еще может напугать инвесторов в EUR/USD.

Резюме: как и ранее фундаментально наши симпатии на стороне доллара США, но текущая техническая картина рынка не позволяет пока делать какой-либо осознанный «бет» на укрепление курса американской валюты; ждем доклада Бена Бернанке.

Константин Бочкарев, глава аналитического департамента Admiral Markets.

Мнение экспертов Admiral Markets представляется исключительно в ознакомительных целях и не является прямой рекомендацией для покупок (продаж) или каких-либо других действий на финансовых рынках.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Четверг ожиданий

Мы сохраняем позиционирование без изменений.

Пятница имени Бернанке уже завтра, а это автоматически означает, что торги проходят в крайне вялом режиме. В преддверии речи главы ФРС уже выступили другие представители центробанков. Наиболее интересен из уже прозвучавших Эванс, который традиционно занимает ту же позицию, что и сам председатель. Речь Эванса оказалась крайне сухой. Он говорил распространенных финансовых идеях, не концентрируясь на каких-то специфических или новых моделях. Это заставляет предположить, что и сам Бен Бернанке завтра не станет особенно рассказывать о возможных формах QE3 и ограничится обычным академическим изложением.

К этому, собственно, и готов рынок. Если две недели назад предполагалось, что Бен Бернанке обязательно станет рассуждать о новом количественном смягчении, то теперь почти никто этого не ждет. Несложно увидеть, что доллару это нисколько не помогает. А вот если г-н председатель вдруг все-таки намекнет на возможное включение печатного станка, USD рискует оказаться под давлением. Вопрос только в том, где это давление проявится наиболее ярко. Мы сохраняем короткие позиции в USDJPY, USDCHF, т.к., на наш взгляд, дальнейшее снижение американца должно быть зарегистрировано в этих парах. Но оно наверняка случится, если Бернанке действительно не скажет ничего про QE. При таком сценарии инвесторы вполне могут начать продажу риска широким фронтом, а это, в свою очередь, должно спровоцировать краткосрочный спрос на иену и франк.

Начало этой недели проходит в консолидации. Второй день подряд во время европейской сессии американский фьюч сильно плюсует: под 2%. У меня есть ощущение, что его загоняют вверх специально до начала основной торговой сессии, чтобы начинать сессию с продаж на более высоких уровнях. Идет так называемое распределение.

Доллар продолжает слабеть, что свидетельствует якобы о мнении рынка, что глава Феда Бернаке все-таки что-нибудь пообещает в конце недели. У меня большие сомнения в этом.

Прогнозы на Джексон Хоул я еще рассмотрю подробно на блоге.

Евро как и в начале прошлой недели сегодня опять вырос в район 1,45. На прошлой неделе ему расти помогала дискуссия относительно единых еврооблигаций, сейчас евро растет просто на слабости доллара, последовавшей за заявлениями какого-то китайского чиновника.

Вообще, честно говоря, мне непонятно, зачем нужна единые еврооблигации, когда есть EFSF, который тоже, по сути, представляет собой фонд единых еврооблигаций.

Думаю, что евро будет трудно пройти через диапазон 1,452-1,457, поскольку слишком много проблем в еврозоне и вряд ли стоит рассчитывать на то, что ЕЦБ сможет еще долго так активно покупать еврооблигации проблемных стран.

Британский фунт был наиболее сильным последнюю неделю, но и ему будет очень трудно расти дальше. Максимум года 1,6746 уже близко и линия долгосрочного тренда проходит в районе 1,664. Свечная картина похожа на разворотную.

Угроза интервенции со стороны ЦБ Японии сдерживала в последнее время укрепление йены, чем вызвала переток капитала из доллара в британский фунт (это было довольно необычно). Теперь игра на усиление йены может возобновиться, поскольку японский премьер объявил об уходе в отставку 30 августа, и вряд-ли без премьера будет принято решение о валютной интервенции.

Сегодня во второй половине дня ожидаю укрепление доллара, которое скорее всего продолжиться и завтра утром.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

23/08/2011 Forex: дожить бы до пятницы!

США

Ничего не изменилось за прошедшие сутки на Forex. Все, похоже, банально сводится к тому, что до пятницы и выступления Бена Бернанке в Jackson Hole нас ждет дальнейшая консолидация по EUR/USD на текущих ценовых уровнях. Далее, если QE3 быть, то давление на доллар США в моменте может возрасти. Если обойдется без третьего раунда количественного смягчения, то по логике американская валюта должна подорожать. Мы собственно ждем вечера 26 августа, полагая, что сам рынок укажет направление дальнейшего движения. Пока в моменте по EUR/USD рекомендация «нейтрально». Добавим только, что хорошая статистика из США (23/08 New home sales, 24/08 DGO, 26/08 Michigan sentiment index) может трактоваться как сигнал к тому, что третьего раунда не будет.

Аргументы в пользу того, что обойдется без QE3:

· Высокая инфляция. Год назад core CPI в США был 0.9% г/г и должен был снизиться, однако он продолжил расти и составил в июле 1.8% г/г, то есть приблизился к верхней планке целевого для ФРС диапазона 1.7%-2%. С этих позиций о QE3 можно говорить только в следующем году, а если сейчас, то в объеме никак не более 500$ млрд.

· Оппозиция в ФРС. Ч.Плоссер, Р.Фишер и Н.Кочерлакота открыто выступает против сверхмягкой денежной политики в США. Столь сильной оппозиции или раскола в Fed не было с начала 90-х гг.

· Зачем QE3, если эффект от QE2 до конца непонятен?

Фундаментально отсутствие QE3 может означать со временем в том числе рост доходности Treasuries, что предполагает увеличение дифференциала процентных ставок между США и странами с низкими процентными ставками, что в итоге, к примеру, может оказать поддержку паре USD/JPY на Forex.

На мой взгляд, для QE3 есть только одна весомая причина - нужно, чтобы Фед покупал трежеря у первичных дилеров. Иначе не обеспечить спрос при нынешнем уровне доходности.

Европа

Ожидания относительно окончания гражданской войны в Ливии оказали в понедельник поддержку европейскому рынку акций (DAX -0.11%, FTSE +1.08%, CAC +1.14%) и паре EUR/USD, позволив инвесторам на время забыть про долговые проблемы региона. В то же самое время мы видим сейчас интересные тенденции на рынке – с одной стороны, ЕЦБ успешно держит доходности 10-летних испанских и итальянских бумаг ниже 5%, однако, с другой стороны, CDS на европейские долги растут на протяжение последних пяти дней. То есть стоит ЕЦБ хотя бы немного «ослабить вожжи», и мы вновь можем увидеть EUR/USD в районе 1.4050.

Не исключено, что активизации продавцов в EUR/USD на этой и следующей неделе может способствовать приближение сентября, на которой приходится большое количество размещений, а также погашений европейских облигаций.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Адвокат и увольнение

Мы сохраняем позиционирование без изменений.

Рынки разрываются на части. С одной стороны, они наконец получили порцию относительно хороших экономических новостей. Глобальные индексы PMI оказались лучше ожиданий. Нас особенно впечатлили цифры по Германии, где результат остался на исключительно сильном уровне предыдущего месяца - 52 пункта. Это свидетельствует о том, что даже острая фаза долгового кризиса, когда пострадали даже Италия и Испания, не навредила реальному сектору. По крайней мере, пока. Безусловно, если ставки останутся на текущих уровнях до конца года, то и частный сектор начнет задыхаться. Но все-таки пока PMI выходят выше 50-ти пунктов, некоторая надежда теплится.

Цифры по Германии, и в меньшей степени данные по деловой активности в Китае, помогли EURUSD протестировать верхнюю границу уже достаточно старого торгового диапазона на 1.45. Однако мы не думаем, что его удастся преодолеть до конца недели. Все-таки для сильных движений по доллару нужно услышать речь Бернанке, о чем мы уже писали.

Замечено очень точно. Здесь я согласен с Николаем на 100%.

Кроме того, есть и негативные новости, которые сдерживают желание покупать. Во-первых, это информация о том, что глава Goldman Sachs Ллойд Бланкфейн нанял адвоката. Зачем, с какой целью - это пока совершенно непонятно. Зато известно, что это тот же адвокат, который в свое время защищал Enron. Во-вторых, рынку откровенно неприятно видеть новость об увольнении главы S&P. Каким бы соусом не пытались покрыть данную ситуацию, совершенно очевидно, что это не уход по собственному желанию. В таких условиях инвесторы вряд ли станут соглашаться на риск по любым ценам.

Вся эта неделя пройдет под знаком ожидания: ожидания, что скажет в пятницу в 18.00 глава Федрезерва Бен Бернанке и глава ЕЦБ Жан-Клод Трише, точное время выступления которого мне неизвестно.

В свете этого события на прошлой неделе в четверг оформился резкий разворот в сторону ухода от рисков, который продолжился и в пятницу. Сейчас американский фьючерс плюсует и рискованные валюты растут, но это не должно нас обманывать. Так часто бывает. До открытия Америки разыгрывается отскок, иногда в начале сессии, но затем тренд вниз продолжается.

Европейская статистика, которая выйдет во вторник и среду, окажется скорее негативной, чем позитивной. Влияние американской статистики на мой взгляд должно быть несильным.

Поэтому я ожидаю сегодня во второй половине дня разворота вниз и ухода от рисков, который может продлиться до среды включительно. Это приведет к укреплению доллара.

В последнее время достаточно неожиданно валютой-убежищем стал британский фунт. Японская йена и швейцарский франк находятся постоянно под угрозой возмездия за укрепление со стороны центральных банков. Но в четверг и пятницу в британском фунте появились признаки, что продавцы оживились.

В какую валюту в этом случае пойдет бегство капитала из доллара в случае очередного ухода от риска?

Поскольку вероятность интервенций со стороны BOJ уже достаточно реально, думаю, что таким убежищем может опять стать франк.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Самое время, учитывая непростой и насыщенный новостной фон последних нескольких месяцев, обратиться к техническому анализу, который сейчас, вполне возможно, может быть, более понятным и эффективным, чем ФА. Общая идея в EUR/USD на данный момент сводится к тому, что последние четыре месяце по евро мы можем наблюдать «боковой» тренд или консолидацию в сужающемся диапазоне 1.4050-1.45/1.45, которая напоминает фигуру ТА «треугольник». Соответственно самое простое, что может быть в данном случае, - это дождаться «срабатывания» или реализации данной фигуры, что само по себе может предполагать рост или снижение курса европейской валюты на 1000-1500 пунктов.

Недельный график EUR/USD

В принципе ничего нового этим летом с позиций ТА по большому счету и не произошло. Так, традиционно сильное движение на Forex мы видим весной и осенью, а летом зачастую приходиться наблюдать «флэт» или торги в коридоре. Сейчас только помимо всего прочего мы бы также держали в поле зрения на недельном графике экспоненциальное скользящее среднее с периодом 50, торги выше которого предполагают наличие в данный момент восходящего тренда по EUR/USD, а снижение ниже данного мувинга говорит о том, что перед нами уже, скорее всего, нисходящий тренд.

ФА

Если говорить о ФА, то фундаментальный анализ на данный момент предполагает несколько ключевых тем для валютного рынка, которые по мере изменения новостного фона определяют краткосрочные колебания курса EUR/USD.

Ключевые факторы фундаментального толка на неделе 22-26 августа:

· Единые европейские облигации. В последнее время на Forex бытует точка зрения, что любое продвижение в вопросе запуска в Европе единых облигаций позволит победить долговой кризис и потому позитивно для евро. В минувшую пятницу, в частности, комиссионер ЕС Олли Рен вроде бы намекнул на то, что запуск единых европейских облигаций все еще возможен, по крайне мере такой вопрос сейчас прорабатывается чиновниками ЕС, что предположительно и позволило паре EUR/USD восстановится к 1.44. В воскресенье соответственно канцлер Германии А.Меркель вновь дала понять, что она против запуска данного рода долговых инструментов. С похожими заявлениями выступил и министр финансов Германии Вольфган Шобле. Высказывания немецких чиновников мы рассматриваем как понижательный риск для курса евро в начале недели. В целом же прояснение ситуации с едиными европейскими облигациями определит динамику курса EUR/USD на последующие месяцы.

· Выступление Б.Бернанке в JacksonHole 26 августа. Пожалуй, ключевое с позиций фундаментального анализа событие очередной неделе – это выступление главы ФРС в пятницу в Jackson Hole, в рамках которого, предположительно, будет пролит свет на дальнейшую денежную политику США. Основной вопрос заключается в том, объявит ли Fed о третьем раунде количественного смягчения (QE3) или нет. Мы считаем, что нет, что теоретически могло бы поддержать доллар на FX, учитывая то, как рынок ранее агрессивно продавал доллар, когда в марте 2009 года было объявлено о QE, а в августе 2010 о QE2.

· Банковский кризис в Европе. Еще один немаловажный момент в ближайшие торговые дни - это дальнейшее развитие событий в европейском банковском секторе. Если и далее мы будем слышать о том, что у банков региона проблемы с ликвидностью и их акции продолжат терять по 10%-15% за неделю, то давление на евро может возрасти. С другой стороны, мы также в моменте можем увидеть репатриации активов европейскими финансовыми институтами, что в моменте может подстегнуть спрос на евро, то есть оказать поддержку паре EUR/USD.

Резюме: фундаментально наши симпатии продолжают оставаться на стороне доллара США, однако техническая картина рынка заставляет сначала дождаться завершения «бокового» тренда.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

В ожидании Бени

Мы держим шорт в USD.

Итак, началась роковая неделя. 26-го числа глава ФРС Бен Бернанке выступит на конференции в Джексон Холле с докладом по монетарной политике. Это будет исключительно академическое событие, где руководители центробанков рассказывают о своих последних научных достижениях и мыслях. Но, так как это уже больше практики, а не теоретики, мысли их исключительно важны. Примечательно, что в этот раз слушать будут не только председателя Федрезерва. Но все-таки именно там принимают главные решения, поэтому обойти Беню стороной не удастся.

Готовиться к этому событию рынок будет всю неделю. Уже проведены базовые опросы первичных дилеров. Они ожидают, что третье количественное смягчение все-таки состоится. По прогнозам участников рынка, объем QE3 составит 500 млрд. долл. К этому, собственно, и готовы инвесторы. Но готовность эта условна: полностью в стоимость доллара не включен ни новый раунд покупок облигаций, ни его отсутствие. Поэтому на речь Бена Бернанке в эту пятницу рынок отреагирует, и отреагирует ярко. Отсутствие намеков на дальнейшее смягчение политики убьет аппетит к риску и обрушит рынки. Доллар при этом, разумеется, сможет укрепиться. Но все-таки до пятницы в стоимость USD скорее все-таки будут включать новый раунд печатания денег. Мы ожидаем, что спекулятивное давление над USDJPY и USDCHF сохранится.

Вчера появились явные признаки разворота в сторону ухода от риска. Это проявилось и на американской торговой сессии и на рынке Форекс. Сегодня эта тенденция продолжилась, американский фьюч сильно минусует: под 2%. Рискованные валюты тоже откорректировались уже на 1-1,5%.

Главная фундаментальная причина для ухода от риска – отсутствие намека на продолжение QE в ближайшее время.

Наиболее четко об этом свидетельствуют US Treasuries. Рост стоимости и снижение доходности продолжается.

Большая черная свеча – ударный день 11 августа – не оказался разворотным. Цены на облигации уже преодолели максимум того дня и, скорее всего, сегодня-завтра обновят максимумы с 2008 года.

Это может быть еще не станет активным продолжением нисходящего тренда, а лишь началом формирования широкого боковика.

Поскольку доллар тоже выглядит слабым и будет препятствовать выходу из рискованных активов.

Сегодня же не факт, что по результатам сессии индекс S&P500 снизится так сильно, как сейчас.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: искусственный рост!

Мы продолжаем с некоторым пренебрежением смотреть на пару EUR/USD, полагая, что тот рост курса евро, который мы могли наблюдать в среду днем в район 1.4500, носит исключительно искусственный характер. Фактически евро вновь спас Европейский Центральный Банк, который, похоже, 17 августа продолжил агрессивно скупать итальянские и испанские долги, смягчив тем самым волну негодования по поводу прошедшего накануне саммита лидеров Франции и Германии. Именной скупкой бондов вторую неделю подряд мы склонны объяснять падение доходности 10-летних гособлигаций Испании и Италии на 10 базисных пунктов до 4.9% в среду.

Что касается дальнейших перспектив евро, то мы полагаем, что, если ЦБ еврозоны будет скупать бумаги такими темпами, то ресурса у него хватит в лучшем случае на август и сентябрь, который, судя по всему, будет ключевым для Европы, учитывая большое количество размещений, а также погашений у крупнейших стран ЕС. На наш взгляд, за счет такого искусственного поддержания европейского рынка облигаций мы вряд можем рассчитывать на продолжение восходящего тренда по EUR/USD и обновление максимумов этого года.

Добавим, что некоторым негативом для евро можно считать публикацию в середине недели в еврозоне статистики по инфляции за июль, согласно которой, темпы роста индекса потребительских цен (CPI) в регионе снизились в прошлом месяце до 2.5% г/г против 2.7% г/г в июне. Вполне возможно, что этим летом мы прошли пик по инфляции в европейском регионе, что в перспективе в случае ухудшения ситуации в экономике еврозоны добавит ЕЦБ пространства для маневра в плане возможного уже снижения процентных ставок.

Fed

В случае с новостным фоном из США особое внимание мы хотели бы обратить на риторику управляющих ФРС последних нескольких дней, которую косвенно можно трактовать как то, что третьего раунда количественного смягчения (QE3) за океаном не будет. Во-первых, в данном случае интересны заявления главы ФРБ Сент-Луиса Джеймса Булларда о том, что заявления ФРС об удержании процентных ставок на низком уровне еще не является сигналом к запуску QE3. Во-вторых, нельзя не отметить выступление 17 августа Ричарда Фишера (ФРБ Далласа), по мнению которого, сейчас пока еще непонятно, нуждается ли американская экономика в дополнительных стимулирующих мер. Зато, по мнению Фишера, обстоятельства могут сложиться таким образом, что ФРС придется пойти на повышение процентных ставок еще до середины 2013 года.

Одним словом, в ФРС есть довольно-таки значительная оппозиция из «ястребов», что в конечном счете может означать то, что в рамках выступления в Jackson Hole 26 августа Бен Бернанке не объявит о QE3, а лишь намекнет на те или иные меры в поддержку экономике США, о которых позже объявит Белый Дом. Если данный сценарий развития событий в итоге реализуется в конце августа, то на FX это может означать некоторое восстановление доверия к доллару США.

Резюме: «боковой» тренд остается в силе в EUR/USD, фундаментально наш симпатии при этом продолжают оставаться на стороне американской валюты; спекулянтам в текущей ситуации остается только работать от границ коридора 1.4050-1.45/1.46 по EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Количественное дежавю

Мы наращиваем шорт в USDJPY, USDCHF, держим остальные позиции.

Среду инвесторы назвали днем покупки риска. Действительно, глобальные рынки чувствовали себя очень неплохо, и на форексе присутствовал спрос на высокодоходные валюты. Однако для нас это была лишь еще одна торговая сессия во времена повышенной волатильности. Широкая структура покупок выглядела крайне интересно. Вместе с рисков дорожали накануне золото, иена и даже американские облигации. Тотальная скупка всего - это поведение, похожее на подготовку к количественному смягчению. И такая подготовка вполне может начаться, ведь 26-го числа Бен Бернанке выступает с ключевой речью года.

В следующую пятницу ключевые центробанкиры планеты по традиции соберутся в городке Джексон Холл, настоящей дыре штата Вайоминг. Но именно там уже неоднократно творились судьбы мира. На этой конференции Бен Бернанке когда-то огласил свои идеи "рационального богатства" и де-факто объявил о грядущем количественном смягчении. Очевидно, рынок предполагает, что и в этот раз глава ФРС заговорит о каких-то программах предоставления ликвидности. Вряд ли это будет количественное смягчение в чистом виде. Но Бернанке - креативный товарищ, и вполне может придумать какую-нибудь вариацию на эту тему. О грядущем заседании в Джексон Холле мы еще неоднократно напишем. Пока же нужно понимать, что в преддверии этого события все большее значение на рынок будет оказывать макростатистика из США. Сегодняшняя порция цифр, например, способна достаточно сильно повлиять на рынок. И чем хуже окажутся данные, тем большее давление может появиться над долларом. Мы предпочитаем отыгрывать это через продажу USDJPY и USDCHF.

Технический дефолт приближается. Доллар не спешит отыгрывать это событие так, как это должно быть по идее.

Это кажется странным, но, возможно, что валютные рынки пока настроены на заключение любой, даже самой плохой сделки; лишь бы избежать технического дефолта.

А любая сделка, на мой взгляд, приведет к небольшому краткосрочному ралли в долларе.

Но, скорее всего, технического дефолта не избежать, и лишь затем, рискну предположить, что внешнее давление на политиков станет столь сильным, что они в течение 1-2 недель уже придут к какому-то копромиссу.

Внизу показан график индекса доллара.

В случае технического дефолта индекс доллара может обновить минимум 72,7 (сейчас это -2% от текущих уровней). Примерно на 0,5% ниже находятся исторические минимумы.

И наверно этому не помешает текущая слабость евро, который имеет значительный вес в индексе доллара.

Но может быть причины нынешней стойкости доллара в другом. Если посмотреть отношение S&P500 и индекса доллара (в нижней части графика), который можно условно считать неким «коэффициентом риска», то он находится на максимальном уровне с 2008 года и рост доллара будет просто уходом от риска?

Хотя выглядит на первый взгляд логично, но мне кажется это утверждение сомнительным.

Дело в том, что статусность доллара сейчас совсем не та, что был в 2008 году.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: психология рынка меняется!

У нас складывается впечатление, что в последнее время валютный рынок игнорирует плохие для доллара новости из-за океана, а также хорошие для евро, зато в полной мере отыгрывает негатив из Европы продажами в EUR/USD. Иными словами, исходя из текущего сентимента или настроений на рынке можно предположить, что сейчас есть ряд предпосылок для формирования долгосрочного восходящего тренда по доллару, по крайне мере, в паре EUR/USD. Естественно, что для подтверждения данного рода гипотезы необходимо, чтобы технический анализ также указал на произошедший перелом в плане настроений по евро. Таким подтверждением могло бы стать уверенное прохождение по итогам нескольких недель поддержки 1.4050 по EUR/USD, либо закрепление курс ниже 50-недельного экспоненциального скользящего среднего в районе 1.3940, что в принципе равноценно.

Пока же внимание хотелось обратить на то, что история с госдолгом США так и не стала поводом для какой-либо существенной атаки на доллар. Опять же мы видим, что реакция на второй пакет мер помощи Греции тоже оказалось какой-то кратковременной и не привела к существенному росту в EUR/USD. С точки зрения технического анализ в данном случае можно просто исходить из того, что неспособность преодолеть сопротивление 1.4550 по EUR/USD сама по себе может рассматриваться как слабость евро.

С точки зрения фундаментального анализа мы по-прежнему советуем особенно тщательно следить за новостным фоном вокруг Греции, Италии и других проблемных стран. Для Афин критическим моментом продолжает оставаться август месяц, когда, предположительно, должен начаться добровольный обмен греческих облигаций на новые бумаги с более поздним сроком погашения. Для евро, несомненно, позитив, что в последнее время цены на периферийные облигации довольно-таки стабильны, однако в то же самое время нужно понимать, что потенциал для роста тех же греческих бондов с учетом объявленного 21% списания уже полностью исчерпан.

Настораживает нас при этом то, что доходность 10-летних гособлигаций Испании не хочет снижаться ниже 6% и, что новостной фон вокруг Италии оставляет желать лучшего. В частности, смущает ажиотаж вокруг прошедшего накануне аукциона по размещению 10-летних гособлигаций Италии, а также слухи о возможной отставки министра финансов Италии Джулио Тримонти.

Непосредственно сегодня в фокусе мы держим предстоящую публикацию в 16:30 мск предварительных данных по ВВП за 2кв2011, а также очередные голосования по бюджету США. Добавим также, что значительным негативом для евро в пятницу утром может быть решение Moody's поместить кредитный рейтинг Испании на пересмотр, что в итоге может означать обновление минимумов недели по EUR/USD.

Если говорить о торговых пристрастиях, то нам по-прежнему доллар США нравится куда больше, чем евро, однако так называемые летние торги и затянувшийся «боковой» тренд заставляют нас сейчас придерживаться осторожных или даже в чем-то нейтральных взглядов по рынку.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 29 ИЮЛЯ (12.48

Испанский даунгрейд

Мы продаем EURNZD, EURCHF, держим остальные позиции.

Никакого улучшения в новостном фоне не наблюдается. Уже пятница, а конгресс США не то, чтоб не принял бюджет, - не было даже голосований. Консервативная часть республиканцев (т.н. "чайная партия") накануне отстрелила проект своего же коллеги Бейнера. Параллельно, демократ Рид безуспешно пытается протолкнуть свою версию документа. Уж выходные на носу, а американские господа по-прежнему далеки от консенсуса. Конечно, еще может случиться чудо, и в последний момент в Вашингтоне вдруг восторжествует мир и взаимопонимание. Но пока видна лишь острая политическая война, из-за которой впустую потрачена критическая неделя обсуждений. Прямым следствием этого, вероятно, станет нежелание принимать на себя какие-либо риски накануне выходных. Ведь если и до вечера воскресенья не будет найдено никакого решения, понедельник начнется с мощных продаж высокодоходных валют.

Здесь наверно ошибка у Николая: не продаж, а покупок.

Параллельно, поступают плохие новости и с европейского континента. Агентство Moody's поместило на пересмотр суверенный рейтинг Испании, ссылаясь на сохраняющейся проблемы с рефинансированием государственного долга. Пока под этими проблемами подразумеваются высокие ставки, но чем все это заканчивается, мы уже видели на примере Греции. В среднесрочной перспективе и евро, и доллар продолжат синхронно дешеветь против более качественных инструментов. А в ближайшие дни все же вероятнее дальнейшая покупка валют-убежищ на фоне глобальной долговой неопределенности. Следить будут только за заголовками по поводу ситуации в Америке и, в меньше степени, в Европе. Остальные события, такие как сегодняшняя публикация данных по ВВП США, не смогут оказать на рынок устойчивого влияния, и спровоцируют максимум краткосрочную волатильность.

Все меньше времени остается у участников бюджетных баталий. Вероятность технического дефолта США увеличивается с каждым часом и по оценкам участников рынка составляет уже больше 50%. Лично я оцениваю эту вероятность уже в 70-80%.

Уж слишком глубокая пропасть разделяет республиканцев и демократов. О причинах я написал подробно во вчерашнем обзоре.

Участники принимают различные меры по защите от возможного негативного исхода. Быстрыми темпами растут страховки от дефолта.

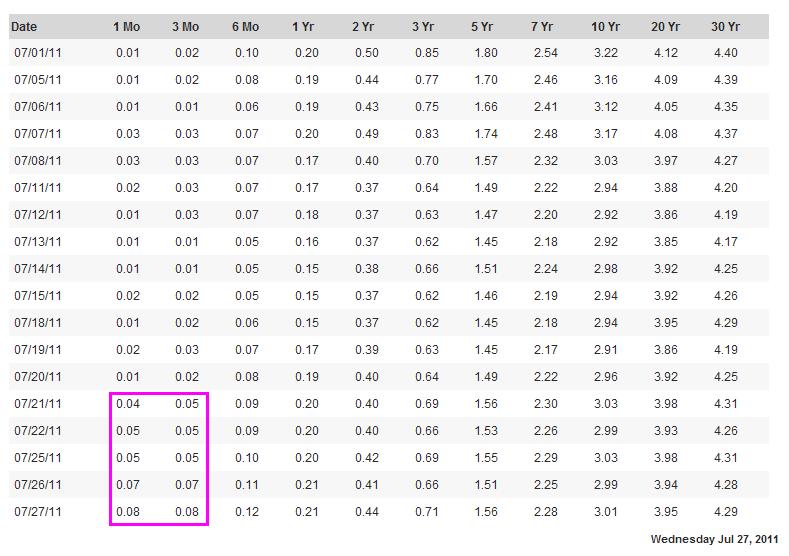

Длинный конец кривой доходности американских казначейских бумаг ведет себя на удивление спокойно, но вот короткий пришел в движение. Подскочили ставки по краткосрочным векселям: одномесячным и трехмесячным. У участников рынка есть опасения за краткосрочную ликвидность.

Индекс доллара вчера вырос на +0,83%, но это вовсе не отражает тенденцию укрепления доллара. Это результат вчерашнего сильного ослабления евро после новости о снижении рейтинга Греции агентством S&P. Доллар также вырос относительно канадца, британского фунта. Относительно азиатских валют: австралийца, японской йены доллар продолжает падать.

Думаю, что вчерашний рост доллара не был закономерностью. Когда в очередной раз станет ясно, что до 2 августа никакого повышения потолка не произойдет, вполне возможно, что индекс доллара обновит исторические минимумы.

Сегодня/завтра очень может очень сильно возрасти волатильность.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: все встало на свои места!

Все встало на свои места. Малейший признак паники на финансовых рынках (Dow Jones -1.59%, S&P500 -2.03%, Nasdaq -2.65%, WTI -2.34%) и, как выясняется вновь, ничего лучше доллара США на валютном рынке нет, даже если на повестке дня технический дефолт Соединенных Штатов.

Вообще, что касается долгового кризиса за океаном, то здесь нужно четко понимать две составляющие. Во-первых, все, что происходит сейчас в Вашингтоне — это исключительно политика или попытка Республиканцев в преддверии выборов пытаются раскачать лодку, ослабив позиции Демократов. Причем, ставки сейчас уже зашли так далеко, что те же Республиканцы в итоге могут оказаться крайними, что, кстати, может заставить их пойти на компромисс в ближайшие дни. Какие-либо параллели с долговым кризисом в Европе мы бы и близко не стали проводить, так как происходящее в Греции, Ирландии, Португалии или Испании и Италией — это как раз чистой воды экономика. Во-вторых, рано или поздно решение будет найдено в Вашингтоне, пускай даже не к 2 августа, поэтому о повторении событий осени 2008 года, когда состоялось банкротство Lehman Brothers, речи не идет.

Важный момент сейчас также заключается в том, что несмотря на весь ажиотаж вокруг США, мы пока не видим каких-либо признаков нестабильности на рынке Treasuries, коммерческой бумаги, свопов или репо, что подтверждает исключительно политический характер баталий в Вашингтоне.

Что до динамики пары EUR/USD, то мы вновь призываем сделать поправку на летние торги и вернуться к идеи о том, что еще какое-то время по евро нам предстоит консолидироваться в диапазоне 1.4050-1.46/1.47. Неспособность преодолеть или даже протестировать сопротивление 1.4550 можно рассматривать как еще одно подтверждение данной гипотезы.

Gold

В качестве торговой идеи мы предлагаем сейчас обратить внимание на рынок золота, где цены на металл с начала месяца продемонстрировали довольно-таки значительный рост, преодолев путь с $1500 до почти $1630 за унцию. На наш взгляд, мы вполне можем увидеть хорошую понижательную коррекцию к данному росту и снижение котировок в августе в район $1575 за унцию или даже ниже. Мы полагаем, что падение спроса на защитные активы, в частности, золото будет продиктовано следующими факторами:

Решение о расширении верхней планки заимствований все-таки будет принято в США.

После того как были озвучены детали второго пакета мер помощи Греции, а также поправки к работе Европейского Фонда Финансовой Стабильности (EFSF) инвесторы на какое-то время могут забыть про долговой кризис в Европе.

Мы полагаем, что Бен Бернанке не даст каких-либо новых намеков относительно скорого запуска в США QE3, выступая в Jackson Hole или комментируя очередное заседание ФРС США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 28 ИЮЛЯ (09.23)

Паника началась?

Мы сохраняем позиционирование без изменений, подтягиваем стопы в NZDUSD.

На третий торговый день недели нервы инвесторов все-таки сдали. По финансовым рынкам прокатилась волна продаж риска, которая, конечно, не могла не затронуть форекс. Доллар укрепился широким фронтом и стабилизировался вблизи максимальных уровней июля. Вполне вероятно, что американец может прибавить еще 2-3% по индексу (DXY), прежде чем вновь окажется под давлением. Аналитики AForex убеждены, что в текущих условиях устойчивое ралли USD маловероятно. Но волатильность в ближайшие дни определенно рискует быть существенно выше обычных уровней, поэтому разумно воздерживаться от агрессивных позиций по основным инструментам в ту или другую сторону. Мы сохраняем длинную позицию в NZDUSD, однако на момент написания обзора котировки находятся угрожающе близко к стопу.

На рынке, тем временем, начинается включение в стоимость того, о чем раньше нельзя было говорить вслух, - дефолт в США. В денежных инструментах наблюдаются масштабные перетоки денег. Вексели с погашением 28-го июля торгуются существенно выше, чем те же бумаги с погашением буквально через неделю - 4-го августа. Началось бегство из всего, что пострадает от дефолта в первую очередь. Стоимость годовой страховки от дефолта Соединенных Штатов находится на годовых максимумах. И, что самое неприятное, нет никаких признаков, что эти тенденции в ближайшее время будут остановлены. Пропасть между республиканцами и демократами остается все такой же широкой, и пока не появится достоверная информация о договоренности, рынок останется в режиме турбулентности. Почему-то кажется, что до 2-го августа такой информации не поступит. В таких условиях мы предпочитаем играть в кроссы (NZDCAD), а также покупать франк на снижениях.

Ситуация продолжает держать рынки в напряжении. До завтрашнего вечера останется неясным, успеют ли американские законодатели не допустить технический дефолт в США.

Я оцениваю вероятность технического дефолта как 50/50. Дефолт, если он случится, может повлечь достаточно серьезные распродажи в некоторых активах, но в целом, скорее это будет хаос, чем армагеддон. Что-то может и бурно расти.

Прежде всего, конечно он негативно отразится на долларе и активах с фиксированной доходностью. Рискованные валюты, швейцарский франк и золото при этом будут расти.

Думаю, что в нынешней ситуации, когда доверие к доллару уже серьезно подорвано, дефолт может стать роковым для его статуса резервной валюты.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: status quo!

Легче не стало. Валютный рынок продолжает находиться в подвешенном состоянии. С одной стороны, росту курса евро может способствовать неразбериха вокруг ситуации с госдолгом США, с другой стороны, оказывать давление на пару EUR/USD могут очередные сомнения относительно успешного реализации второго пакета мер помощи Греции. Как следствие, продолжаем наблюдать вялые торги и консолидацию в EUR/USD в районе 1.44. Нам при этом остается только внимательно отслеживать новостной фон, дожидаясь момента, когда ситуация прояснится в полной мере.

Долговой кризис в США:

Республиканцы и демократы провалили в минувшие выходные очередные переговоры по госдолгу США. Надежда на то, что в ближайшие дни компромисс все-таки будет найден.

Mohamed El-Erian(PIMCO): Соединенные Штаты с высокой вероятностью потеряют свой максимально высокий кредитный рейтинг ААА, даже если сумеют избежать технического дефолта.

Citigroup: технический дефолт США может в итоге обернуться краткосрочным ростом курса доллара США на фоне ухода инвесторов в защитные активы.

Б.Обама поддержал план главы большинства в Сенате США Гарри Рейда, предусматривающий увеличение верхней планки заимствований на 2.7$ трлн без увеличения налогов.

Европейский долговой кризис

Доходность 10-летних немецких гособлигаций снизилась в понедельник на рекордную величину за последние две недели. Доходность 10-летних испанских бумаг вновь в районе 6% (+26 б.п.).

Росту напряженности на рынке периферийного долго способствует нежелание европейских властей раскрывать все детали очередного пакета мер помощи Афинам.

Словакия может стать первой страной, которая отказалась выделять средства в профильные фонды помощи для борьбы с долговым кризисом. Словацкая партия SAS, без которой невозможно парламентское большинство, выступает против условий второго пакета мер помощи Греции.

Министр финансов Болгарии (Simeon Djankov): план о вступлении в зону евро отложен до лучших времен, пока ЕС не остановит текущий долговой кризис.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 26 ИЮЛЯ (12.53)

Долларовая деструкция

Мы наращиваем длинную позицию в NZDUSD, держим лонг в NZDCAD и прочие позиции.

Американские политики объявили себе новый дедлайн по долговым вопросам: 27-е июля. Они подсчитали, что если до завтра договорятся, а потом будут работать на выходных, то технически успеют провести бюджет и увеличить лимит по госдолгу до 2-го августа. Это позволит казначейству функционировать в нормальном режиме и исключит вероятность дефолта. Звучит, конечно, хорошо, но крайних сроков прошло уже несколько, а пропасть между республиканцами и демократами не сужается. На повестке дня сейчас два предложения. Республиканец Бойнер по-прежнему настаивает на промежуточном увеличении лимита на 1 трлн. с параллельным сокращением расходов на ту же сумму. Демократ Рейд проталкивает идею уменьшения дефицита на ту же величину, но при этом предлагает увеличить потолок заимствований на 2.7 трлн. долл.

Очевидно, что расхождения партий связаны исключительно с политическими соображениями. Триллиона, который предлагают республиканцы, хватит примерно до января 2012-го года, когда стартует новый сезон праймериз в США. Он начнется с голосования в штате Айова. И, конечно, тему государственного долга удобно будет использовать из политических соображений. Но этот вопрос становится все более губительным для доллара. Аналитики AForex опасаются, что руководство США уже нанесло невосполнимый ущерб собственной репутации и устойчивости доллара. Мы ожидаем дальнейшего снижения американца широким фронтом и держим короткие позиции в USD против большинства наиболее ликвидных валют за исключением "англосаксонских" (EUR, GBP), которые сами страдают от структурных экономических проблем.

Новый план Маршалла (он так и называется в официальном документе) для Греции превзошел все самые смелые ожидания и стал очень позитивным фактором для евро.

Новоявленные финансовые инженеры Меркель и Саркози не пожалели денег на новое финансовое обустройство Греции, которая страдает от собственной неполноценности в рамках евросоюза. Я бы даже сказал, что они постарались создать максимально выгодные условия для этой страны, благо не им придется за них расплачиваться.

Я попытался представить подобный план Маршалла для Италии, но у меня не получилось ... это ж сколько денег надо!

Ставки сделаны, господа. Теперь о выходе Греции из еврозоны, кажется, не может идти и речи.

К новому плану правда есть много вопросов. Первый из них, который приходит в голову: каким образом они собираются фондировать EFSF ?

Если они собираются предоставлять деньги Греции под 3,5-5% годовых на 7-15 лет, то под сколько процентов они собираются их привлекать ? Планируется даже выпуск 30-летних бумаг.

На таком фоне даже US Treasuries могут стать более привлекательными.

А может быть этот план Маршалла просто химера, подобная тому, чтобы сделать из Москвы мировой финансовый центр? Собрались, помечтали, набросали прожект-план.... и разошлись.

«Пожуем», как говорится, увидим...

Теперь мне представляется очень интересным вопрос, насколько хватит импульса от евросаммита для евро. И во многом это будет зависеть от того, как будет развиваться ситуация вокруг потолка госдолга; насколько ослабнет хватка по ту сторону каната евро-доллар.

Думаю, что в случае технического дефолта, даже краткосрочного (1-2 недели), мы может увидеть евро в районе 1,50-1,52.

Поскольку такой дефолт вполне реален, имеются предпосылки для краткосрочного ралли по евро.

Интересный вопрос: что будет с долларом, если потолок поднимут?

У меня здесь нет такой уж уверенности как у некоторых аналитиков, что доллар в этом случае будет укрепляться сколько-нибудь долго или что вообще он будет укрепляться.

Доллар определенным образом коррелирует с US Treasuries: растет, когда доходность UST падает.

Мы видим в последние месяцы упорное нежелание инвесторов покупать UST ниже текущих уровней доходности ( для 10-year таким барьером является 2,8%). Барьер в UST на мой взгляд проецирует подобное же препятствие в валютном курсе евро.

Думаю, что в случае подъема потолка госдолга евро может остаться в диапазоне 1,40-1,45

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD:переломный момент?!

Лед тронулся. В четверг лидеры ЕС озвучили параметры второго пакета мер помощи Греции, попутно представив новые (дополнительные) меры для поддержания стабильности в регионе. Определенные параллели в данном случае мы проводим с ситуацией годичной давности, когда в мае 2010 года был озвучен первый пакет мер помощи Афинам, а заодно сообщено о запуске Европейского Фонда Финансовой Стабильности (EFSF), после чего инвесторы смогли забыть про долговой кризис в Европе примерно на полгода. Вот и сейчас мы исходим из того, что долговой кризис в еврозоне удалось купировать на какое-то время, что может быть весомым поводом для роста или ралли в рисковых активах (рынки акций в целом, акции банков в отдельности). Также данного рода новости или прояснение ситуации в случае с Грецией можно рассматривать как фактор в поддержку единой европейской валюты, хотя мы бы данные положительные новости отыгрывали бы, прежде всего, покупая акции, а не EUR/USD.

Детали (новые меры в поддержку греческой экономике, а также региону в целом):

Сроки кредитов Греции будут пролонгированы вплоть до 2015 года, а процентная ставка по кредитам снижена с 5.5% до 3.5%.

Остальным экономикам региона в случае каких-либо проблем финансового характера будут предоставлены экстренные кредитные линии.

Средства из EFSF могут быть использованы для выкупа проблемных облигаций, а также для рекапитализации банков.

Глава еврогруппы Жан-Клод Юнкер заявил о том, что не исключает дефолта Греции.

ЕЦБ готов и далее принимать в качестве обеспечения греческие гособлигации, даже если Афины объявят дефолт. Тем самым мы видим, что Жан-Клод Трише явно ослабил свою хватку и определенный компромисс между Минфином Германии и ЕЦБ найден.

Что касается возможной реакции пары EUR/USD на происходящее, то год назад данного рода решительные действия позволили паре показать рост с 1.20 до 1.40, однако тогда ралли предшествовало более значительное падение курса евро, инвесторы верили в профанацию со стресс-тестами в Европе, а в США было объявлено о втором раунде количественного смягчения. Сейчас, если капнуть, то выясняется, что ни первого, ни второго, ни третьего в полной мере нет, к тому же в поддержку доллару сейчас вполне может быть постепенное разрешение ситуации с госдолгом США, а заодно и восстановление американской экономики вкупе с пониманием того, что QE3 не будет. Для евро при этом негативом могут быть спекуляции, что несмотря на очередное решение греческих проблем мы не увидим дальнейшего повышения процентных ставок в еврозоне, так как налицо все больше признаков замедления темпов роста экономики Европы (в четверг на это указали июльские значения индексов деловой активности PMI вышедшие на минимальном уровне с августа 2009 года).

На что мы сейчас обращаем внимание:

С точки зрения технического анализа мы следим за сопротивлением 1.4550, рост выше которого заставит нас вновь занять нейтральную позицию по евро. Если говорить о значимых уровнях поддержки, то для реализации «медвежьего» сценария развития событий по евро было бы неплохо увидеть по итогам недели снижения пары EUR/USD ниже 1.4050.

Фундаментально будет интересно посмотреть на то, насколько существенную поддержку доллару окажет к 2 августа решение о расширении верхней планки заимствований в США, чего мы ждем с нетерпением.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 22 ИЮЛЯ (14.37)

Европейская базука №2

Шорт в EURUSD закрыт по стопу, продаем EURNZD, EURSEK, USDJPY, покупаем NZDUSD, ищем точку входа в шорт по EURCHF.

Новый европейский план спасения периферии представлен. Нужно признать, он оказался намного более емким и продуманным, чем предполагали на рынке вообще и в AForex в частности. Пройдемся по ключевым моментам документа. Во-первых, увеличиваются сроки и снижаются ставки по кредитам Греции, Ирландии и Португалии. Крайне важно, что подобные изменения произведены по всем трем странам - это показывает серьезность настроений руководства ЕС в борьбе за нераспространение кризиса. Во-вторых, модифицируется структура EFSF/EFSM. Теперь фонды спасения наделены полномочиями спасать банки, предоставляя им капитал, а также в перспективе смогут покупать государственные облигации проблемных стран на открытом рынке. Ближайшими аналогами из американской кризисной истории являются TARP и QE. И если первое мы воспринимаем как однозначный плюс для евро, то второе - по сути, эффективное увеличение предложения евро, что не может позитивное сказаться на котировках валюты.

Впрочем, интервенции на долговом рынке пока являются вопросом времени. Эта опция введена, но чтобы ее можно было применять, нужно провести соответствующую норму во всех национальных государствах; во многих потребуется ратификация и голосование в парламенте, так что это вопрос не завтрашнего дня. Остальные положения документа скорее позитивны для евро, и наверняка смогут на некоторое время снизить остроту кризиса. Долгосрочные структурные вопросы никуда не исчезают, однако новые договоренности позволяют выиграть некоторое количество времени. Все внимание теперь вновь сместится на американский долговой кризис. Позиционировать себя здесь намного сложнее, и оптимальным является сбалансированный шорт в долларе против как высокодоходных, так и низкодоходных валют.

Вчерашние переговоры относительно судьбы Греции между Меркель и Саркози продолжались 7 часов На них присутствовал глава ЕЦБ Трише. Достигнутые договоренности держатся в строжайшем секрете, и, похоже, даже сам премьер-министр Греции Папандреу не знает, о чем они там договорились.

Похоже, вчера все было не так трогательно и нежно.

Евро дошел до 61,8% последней волны снижения и развернулся вниз.

Сегодня возможны очень сильные движения в паре eurousd.... Вероятность движения вниз на мой взгляд значительно выше.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: ждем новостей из Брюсселя!

Игра в «покупай EUR/USD в преддверии саммита лидеров ЕС 21 июля» получила продолжение на Forex в среду. Теоретически мы не исключаем того, что европейские чиновники в четверг в чем-то поддержат данные начинания, если сумеют убедить участников финансовых рынков в том, что ни Италия, ни Испания не достанется спекулянтам на растерзание, и европейский долговой кризис пойдет на убыль. Если же и 21 июля инвесторы вернуться к привычным реалиями или понимаю того, что дефолту Греции быть, а кризис продолжится в его хронической форме, то можно будет ожидать возобновление нисходящего тренда по EUR/USD.

О чем могут сказать в Брюсселе в четверг:

Для успокоения инвесторов лидеры ЕС в четверг могут объявить о новых экстренных кредитных линиях в поддержку греческой экономике или группе PIGS в целом.

Одной из мер для купирование долгового кризиса в Европе может быть решение использовать денежные средства из Европейского Фонда Финансовой Стабильности (EFSF) для поддержания или финансирования проблемных банков региона или банковских систем отдельных стран.

Также к новым мерам можно отнести возможные инициативы европейских лидеров использовать средства EFSF для выкупа облигаций терпящих бедствие периферийных экономик. Для евро было бы неплохо, если бы размер самого фонда (EFSF) был увеличены за счет новых вливаний.

С точки зрения технического анализа по EUR/USD можно также следить за границами коридора 1.4000-1.4280, выход из которого в ближайшие дни и недели может быть показателен. Если брать индекс доллара США, то в данном случае сильным сигналом к росту курса американской валюты может быть рост индекса выше 76 пунктов.

Не исключен и тот сценарий, когда боковой тренд на Forex в EUR/USD получит продолжение, а ситуация прояснится только к середине августа, когда в США выйдет порция значимых статданных, состоится заседание ФРС, и в итоге станет понятно, нуждается ли американская экономика в третьем раунде количественного смягчения. Естественно, что к этому моменту уже прояснится и ситуация с дефицитом бюджета США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 21 ИЮЛЯ (14.37)

Европейское время Х

Мы держим шорт в EURUSD, подвигаем стоп к точке входа, сохраняем остальные позиции.

Для разнообразия американские долговые истории отступили на второй план. Ненадолго, но уверенно повестку дня снова возглавила Европа. В очередной раз СМИ сообщили, что Германия и Франция вроде бы договорились по поводу греческих проблем. Детали плана пока не разглашаются, но должны содержаться в официальном пресс-релизе на эту тему. Он будет опубликован в 15.00 по Москве. Аналитики AForex подозревают, что никаких позитивных новостей для евро содержаться в документе не будет. Напоминаем, что рынок уже шестой раз вырывает евро вверх на эфемерных ожиданиях какого-то глобального спасения валютного союза. Мы считаем, что политики опоздали, и спасти его уже не удастся. Главная задача теперь - тактически корректно отыгрывать постепенный развал еврозоны.

Одно из косвенных подтверждений того, что евро вряд ли получит устойчивую поддержку от нового плана спасения, - результаты сегодняшнего аукциона облигаций Испании. Страна заплатила за десятилетний кредит почти на пол процента больше, чем еще месяц назад. Доходности по облигациям с погашением в 2021 г. вплотную приблизились к отметке в 6%. Как только он будет преодолен, долговой кризис станет практически необратимым. Рефинансирование для страны окажется настолько дорогим, что будет стремительно раздувать объем госдолга. Это заставит трейдеров дальше продавать облигации, делая рефинансирование еще более дорогим. Как показал пример Греции, этот порочный круг разорвать, пожалуй, невозможно. Мы держим шорт в EUR и подыскиваем точку входа в новый шорт по EURNZD.