Во второй половине года конец месяца для рынков репо еврозоны приобрел особое значение, когда избыточная ликвидность уменьшалась и процентные ставки медленно ползли вверх.

Chris Clark из Icap предупреждает, что рынок ликвидности готовится к сквизу в конце года.Clark отмечает, что последняя одномесячная операция по абсорбированию ликвидности ЕЦБ не смогла собрать достаточное количество бидов, чтобы стерилизовать покупки облигаций ЕЦБ в рамках программы SMP.

Не только было неожиданностью видеть это в ноябре. Недостающий спрос был наибольший с момента введения этих операций в мае 2010 года.

Верхний график на рисунке иллюстрирует, что только сужающийся коридор между процентными ставками, который сузился до минимально возможного спрэда в 0.25% возможно воспрепятствовал росту ставок на аукционе.

Но давление, определенно сохраняется, - пишет Кларк.

Вывод: полагаю, что ЕЦБ должен что-то предпринять, чтобы воспрепятствовать сквизу в EURO перед Новым годом.

А сквиз может быть нешуточный судя по ноябрю.

Исходя из этого, можно ожидать, что рынки будут это отыгрывать снижением EUROUSD и EUROGBP до заседания ЕЦБ.

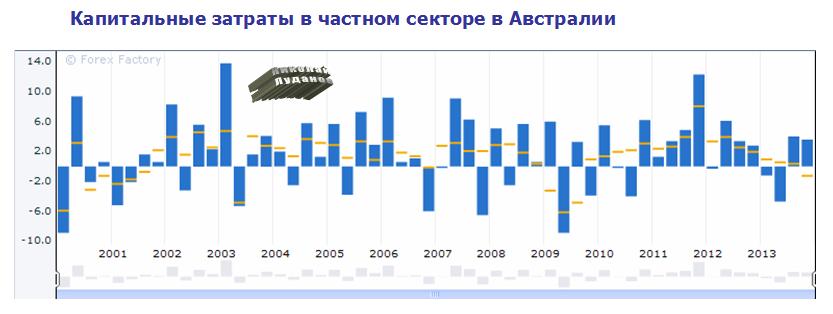

Главный экономист UBS Scott Haslem считает, что капитальные затраты в этом году скорее остались на прежнем уровне, чем резко упали (collapsing)

Он также пишет:

Это очень ранее подтверждение нашего взгляда, несовпадающего с рыночной оценкой, что сокращение в капиталовложениях в рудную промышленность будет до некоторой степени компенсировано ростом капиталовложений в нерудную отрасль.

Основа этому – постепенно улучшающийся спрос, доверие в бизнескругах и меньший курс австралийского доллара.

Австралийский доллар на следующей неделе

На следующей неделе в Австралии выходит масса очень важной статистики.

В том числе счет текущих операций, торговый баланс, индексы деловой активности от AIG в промышленности и строительстве.

Наконец, на следующей неделе выйдет ВВП Австралии, который я прогнозирую, что окажется выше ожиданий (хотя и 0,6% от квартала к кварталу для развитой капиталистической страны не так уж плохо по нынешним временам – сравните с еврозоной и Великобританией) и состоится заседание RBA, откуда не будет никаких новостей, что само по себе является хорошей новостью.

Я считаю, что AUDUSD незаслуженно перепродан и на следующей неделе может преподнести очень большой сюрприз тем, кто его продает.

Полагаю, что целью являются стопы, расположенные выше 1,5030. Маркетмейкер спешит успеть на этой неделе, потому что на следующей он планирует играть вниз.

На следующей неделе будет много позитива для AUD и негатива для EURO. Конкретнее в других статьях, а пока поверьте мне на слово.

Сегодняшний максимум по EUROAUD составил 1,5027.

Как мы видим, ему не удалось задеть стопы выше 1,5030 и он поспешно ретируется.

Я уже писал, что если идут сильные продажи по EUROAUD, то они способны при флэте в EUROUSD выдавливать AUDUSD вверх. Этот эффект я наблюдал не раз.

Кстати товарооборот между Австралией и еврозоной выше, чем товарооборот между Австралией и США.

EUROUSD нарисовал вчера очень близкую к разворотной свечную формацию.

При этом картина совершена с технической точки зрения. Коррекция закончилась ровно на 61,8% Фибо.

Теперь я вижу два варианта.

Первый – консолидация сегодня и начало движения вниз завтра. Этому способствует низкая активность на рынке вследствии празднования Дня Благодарения и отсутствия существенных событий.

Второй вариант – начало движения EUROUSD вниз сегодня.

Для укрепления доллара есть веские причины.

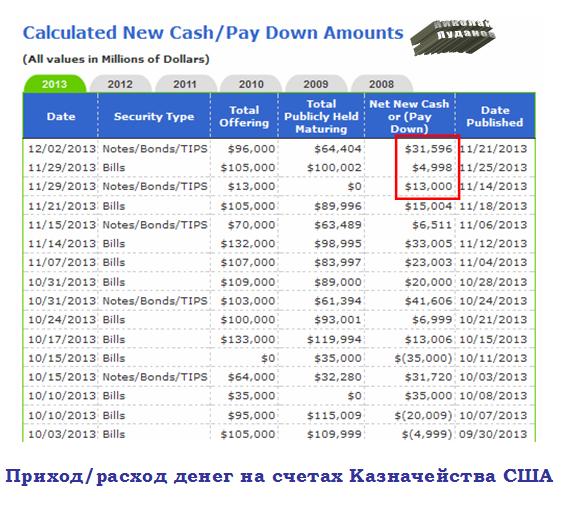

Net New Cash позитивен для американского доллара.

Возвращаюсь к очень важной теме, которая находится за пределами официальной и неофициальной аналитики: о взаимодействии движения денег на счетах Казначейства и курса доллара.

Последний раз я писал об этом ровно неделю назад - 21 ноября.

Текущий Calculated New Cash/Pay Down Amounts представлен на рисунке.

Сегодня День Благодарения, а в пятницу короткий день.

Net New Cash позитивен для американского доллара.

Если в пятницу инвесторам требуется 18 млрд. долларов, то в понедельник Net New Cash составляет 31,6 млрд. долларов. Всего получается около 50 млрд. долларов – столько долларовой ликвидности необходимо зарезервировать инвесторам для оплаты US Treasuries.

Это должно оказать давление на EUROUSD и GBPUSD, возможно и на другие валюты в парах с американским долларом (USDCAD).

В связи с этим я ожидаю, что тенденция укрепления американского доллара, начавшаяся вчера, продолжится и продлится минимум до понедельника-вторника.

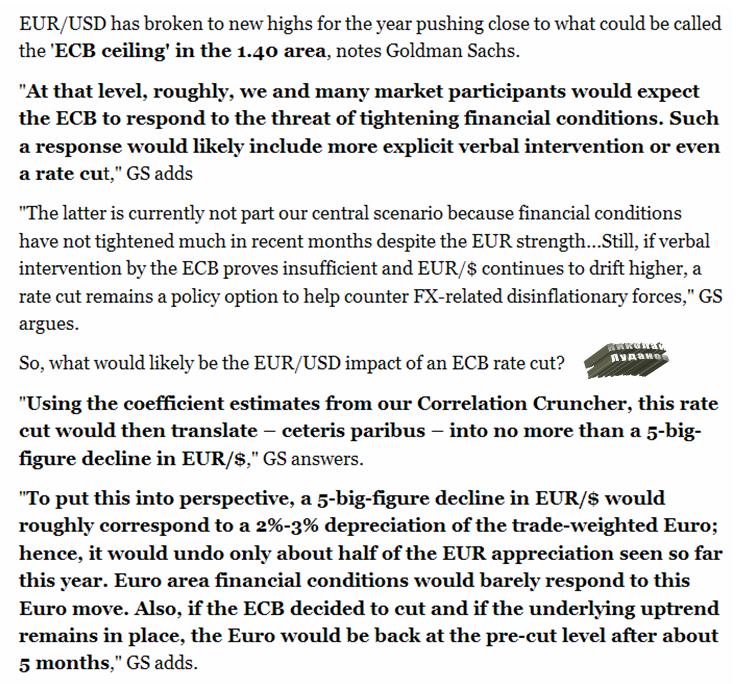

Согласно нащей модели... понижение ставки приведет к снижению EUROUSD не более, чем в 5 фигур.

Когда GS писал эти строки 29 октября, то EUROUSD составлял примерно 1,38. Минимум, который последовал в результате последующего снижения EUROUSD, составил 1,3295.

Как мы видим, это ровно 5 фигур. Минимум по EUROUSD наступил аккурат в день понижения ставки, а со следующего дня EUROUSD стал расти.

Первая часть предсказания GS исполнилась с абсолютной точностью.

Читаем далее

Если предположить, что снижение в в 5 фигур в EUROUSD примерно отобразится в 2%-3% удешевление торгово-взвешенного EURO... это составит менее половины от повышения EURO, происшедшего в этом году. Финансовые условия едва ли заметно изменятся от этого движения EURO. Таким образом, если ЕЦБ решит понизить ставку и текущий тренд сохранится, то EURO вернется к уровню, который предшествовал сокращению ставки, в течение 5 месяцев.

Согласно второй части прогноза, к марту EUROUSD должен вернуться в район 1,38.

Уже сейчас EUROUSD торгуется на уровне 1,36 и кажется, что это может наступить гораздо раньше, если ЕЦБ что-нибудь не предпримет.

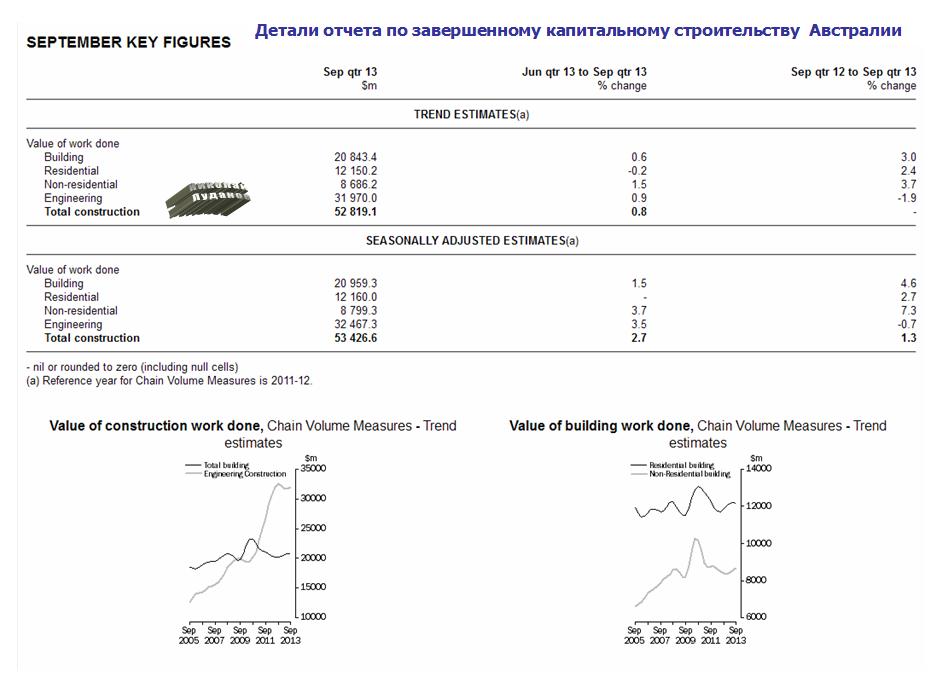

Левый график внизу является яркой иллюстрацией бума в промышленном строительстве (Engineering construction) , и связанных с этим опасений Резервного Банка Австралии, что завершение этого бума приведет к падению темпов роста экономики и росту безработицы.

На графике хорошо видно, что строительство промышленных объектов с 2005 года выросло почти в 3 раза. Ежеквартально вводится в эксплуатацию промышленных объектов более чем на 30 млрд. австралийских долларов. Но пока бум продолжается, и число достроенных промышленных объектов выросло на 3,5%.

Сегодняшние данные должны найти отражение в выходящих на следующей неделе данных: по ВВП в среду и в индексе деловой активности от AIG в понедельник.

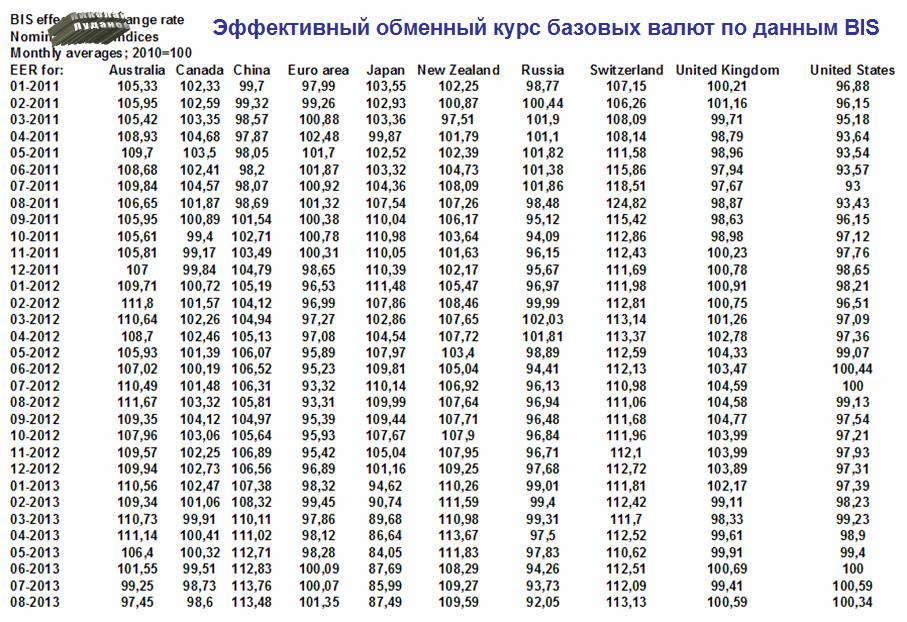

На рисунке представлено изменение номинальных курсов валют (без учета инфляции).

Эта табличка хорошо характеризует, насколько та или иная страна успешно ослабляет национальную валюту. В ней отобраны наиболее важные валютные пары.

Номинальный эффективный обменный курс рассчитывается как среднее геометрическое двухсторонних обменных курсов.

Реальный эффективный обменный курс корректируется относительно номинального на уровень потребительской инфляции.

Взвешивание двухсторонних курсов осуществляется с учетом доли соответствующей двухсторонней торговли в общем объеме торговли.

Ценность этой таблички в том, что она дает представление о том, насколько изменилась стоимость той или иной валюты относительно «мировой корзины» валют с учетом внешней торговли.

И, следовательно, мы можем оценить недооцененность или переоцененность той или иной валюты с точки зрения руководства ЦБ этой страны.

Матрица взвешивания валютных курсов от BIS

Следующая таблица получена из расчетов BIS, и имеет важное значение для всех торгующих на рынке Форекс.

Эти цифры являются показателями влияния торговых отношений с отдельными странами на общий валютный курс.

В частности они характеризуют, какой из кросскурсов имеет более важное значение.

Например, когда нет сильного движения инвестиционного и спекулятивного капитала, ведущим кросскурсом является EURO/GBP, а не GBP/USD, как думают очень многие, поскольку торговый оборот между Великобританией и еврозоной в 2008-2010 годах в 4 раза превосходил торговый оборот между Великобританией и Америкой ( как 46,5 к 11,3).

На практике это означает, что технические факторы для EUROGBP имеют большее значение для британского фунта, чем технические факторы для GBPUSD.

Должен еще раз отметить, что прогнозам Константина по четкости, ясности и убедительности аргументов нет равных.

Cреднесрочный прогноз Константина ( на 1 квартал 2014 года) является медвежьим.

Рост курса евро на прошлой и этой неделе выше 1.35 мы используем для постепенного формирования позиций на продажу по EUR/USD. Пробный камень.

Отправная точка или базовая идея — укрепление доллара в 1кв 2014 г на фоне нормализации денежной политики в США (QE3 tapering), а также рисков дальнейшего смягчения денежной политики в еврозоне. В рамках данной идеи у нас есть формальные рабочие цели или ориентиры, как то 1.31 на январь и 1.2750 к мартовскому заседанию ФРС.

В среднесрочном плане Константин видит риски как снижения, так и роста EUROUSD, и многое будет зависеть от заседания ЕЦБ 6 декабря и nonfarm payrolls.

Что касается при этом перспектив декабря в EUR/USD, то следующая фаза роста/снижения курса евро будет во многом зависеть от заседания ЕЦБ 6.12, когда М.Драги, в частности, представит обновленные прогнозы по инфляции, а также публикации 7.12 в США ноябрьского отчета по рынку труда (Nonfarm payrolls).

К Nonfarm payrolls у нас особое отношение. В рамках рабочей гипотезы мы полагаем, что даже данные в рамках ожиданий могут стать сигналом к началу нового среднесрочного нисходящего тренда по EUR/USD, когда инвесторы начнут продавать евро, полагая, что если не в декабре, то, возможно, уже в рамках январского заседания ФРС решится на первое сокращение QE3.

В самом краткосрочном плане Константин Бочкарев видит консолидацию по EUROUSD в районе 1,3450, то есть чуть ниже текущих уровней.

Если говорить о краткосрочной перспективе (эта и следующая неделя), то мы не исключаем дальнейшей консолидации по EUR/USD в районе уровня 1.3450. Во-первых, этому могут способствовать несколько противоречивые сигналы от ЕЦБ и ФРС (Д.Йеллен и Б.Бернанке говорят в ноябре о сохранении мягкой денежной политики, однако затем «минутки ФРС» сигнализируют о возможном сокращении QE3 уже на одном из ближайших заседаний; аналогично на рынке циркулируют слухи о снижении депозитнной ставки до -0.1% в еврозоне, однако затем М.Драги их опровергает), которые могли несколько дезориентировать инвесторов и заставить их воздержаться на какое-то время от новых покупок/продаж в ожидании более четких сигналов и ориентиров. Во-вторых, просто за всплеском волатильности или сильным движением в EUR/USD в конце октября и ноябре напрашивается как раз уже снижение волатильности какое-то время.

Это примерно совпадает с моим сценарием, который базируется на cash flows: до четверга EUROUSD сохранится примерно в диапазоне 1,35-1,365, в понедельник-вторник может оказаться примерно в районе 1,34. Затем неизвестно – будет зависеть от прогнозов на заседание ЕЦБ, nonfarm payrolls и комментариев официальных лиц по разным вопросам.

О cash flows напишу позднее.

Константин пишет о риске роста EUROUSD

В то же самое время мы видим сейчас на валютном рынке и своеобразную «дикую карту», предполагающую в том числе краткосрочное укрепление курса EUR/USD в декабре в район 1.37-1.38. В данном случае речь идет о грядущих стресс-тестах банковской системы Европы, в рамках подготовки к которым банки региона, с одной стороны, могут активно репатриировать активы из-за рубежа, что чревато ростом спроса на евро, а, с другой стороны, чтобы приукрасить свое текущее состояние, могут еще активнее возвращать ЕЦБ кредиты взятые ранее в рамках LTRO, что означает сокращение баланса ЕЦБ и может трактоваться как аргумент в пользу укрепления курса евро. Влияние данного повышательного риска для евро, как и сроки его реализации, пока сложно спрогнозировать, но это вполне может быть одной из перспектив декабря.

Также есть мнение, что в поддержку EUR/USD помимо стресс-тестов европейской банковской системы может быть и то, что в декабре ФРС, скорее всего, воздержится от сокращения QE3. Мы, впрочем, полагаем, что данный фактор уже учтен в росте EUR/USD к 1.3580 на фоне подтверждающих данное мнение выступлений Д.Йеллен и Б.Бернанке.

С точки зрения технического анализа о каком-либо краткосрочном подъеме в EUR/USD в направлении к сопротивлению 1.37/1.38 можно будет говорить не ранее роста курса выше локального экстремума 1.3580.

Моя точка зрения, напомню, что taper не будет в принципе, а принятие решения о microtaper ( символическое сокращение на 5-10 млрд. долларов без плана и каких-либо указаний на будущие действия в плане сокращения покупок активов) может произойти совершенно случайным образом и окажет слабое и скоротечное воздействие на рынки.

Исходя из этого EUROUSD мог бы вырасти до 1,38-1,40, если бы не два «но».

Первое «но» - при EUROUSD выше 1,37 высокопоставленные официальные лица ЕЦБ начинают выражать заметное недовольство и прибегают к скоординированным вербальныи интервенциям.

Второе «но» - аукционы Казначейства США требуют притока ежемесячно примерно 50 млрд. долларов нового кэша – это с учетом QE3.

Это два крупных «но», есть еще и разные мелкие «но».

Моя точка зрения: ЕЦБ принципиально устраивает курс 1,32-1.34, но не устраивает выше 1,37

Свидетельством этому согласованные вербальные интервенции с переменой ролей, когда ястребы (Вейдман) выступают в роли голубя (поддержал понижение ставки, хотя перед этим вероятно, что голосовал против), а голуби (Драги) в роли ястреба (по поводу снижения ставки по депозитам).

У меня есть ощущение, что они буквально целенаправленно занимаются «настройкой курса».

И еще по поводу среднесрочного прогноза

Таким образом, ситуация вокруг EURO достаточно неоднозначна.

Возвращаясь к среднесрочному прогнозу Константина Бочкарева, который идет в начале статьи, я все-таки расхожусь в мнении с Константином и полагаю, что в первом квартале, или по крайней мере в январе-феврале, мы не увидим вообще тренда по EUROUSD и курс будет консолидироваться в диапазоне 1,33-1,37. Примерно в середине которого мы и сейчас находимся.

И даже microtaper не повлияет на ход событий.

И лишь после того, как американское правительство преодолеет очередной «фискальный обрыв», а Йеллен выработает контуры новой американской монетарной политики, мы увидим в EUROUSD какой-либо тренд.

Технические факторы

Константин Бочкарев пишет:

Восходящий тренд, который мы могли наблюдать по EUR/USD с июля по начало ноября сломлен, что может нести риски снижения курса в ближайшие месяцы к 1.30/1.31 и 1.2750. Текущий рост EUR/USD к 1.3500/80 — коррекция на пробой.

Рост евро выше 1.3580 будет означать возвращение пары EUR/USD в границы предшествовавшего восходящего тренда и нести в себе риски тестирования резистанса 1.37-1.38.

Сигналом к формированию по EUR/USD устойчивого нисходящего среднесрочного тренда следует считать снижение валютной пары ниже поддержки 1.3300 или ЕМА(100).

Индикатором слабости в EUR/USD может быть неспособность курса закрепиться выше 1.3450, либо ЕМА(21) по итогам этой и следующей недели.

Скользящие средние с периодом 100 и 200 более чем далеки от того, чтобы пересечься в ближайшее время, что может означать, что рынок еще до конца не собрался с силами для новой волны продаж евро.

Некоторым препятствием к новой фазе снижения EUR/USD также может быть отсутствие у розничных инвесторов на FX чистой позиции на покупку по евро (ритейл сейчас как раз EUR/USD продает).

Чистый шорт в Оанде составляет 35%, в других форекскомпаниях ритейл повсеместно шортит EUROUSD и GBPUSD. Безусловно, что это оказывает поддержку EURO и GBO против доллара.

AUD окажется под давлением вследствие действия следующих трех факторов: слабая бизнес-активность в Китае, разделение мнений в ФОМС и осторожный RBA.

Ожидаем, что давление на AUD сохранится, но станет менее сильным.

Credit Agricole о возможности валютных интервенций

Очень важен для понимания перспектив AUD следующий комментарий Credit Agricole

Многие инвесторы продолжают фокусироваться на последних комментариях главы RBA Стивенса, который сказал, что члены Совета управляющих рассматривают возможность интервенции в AUD.

Однако, мы напомним читателям, что в комментарии так же подчеркивается, что Стивенс вовсе не убежден в том, что валютная интервенция способна оказать нужное действие. Маловероятно, что они серьезно рассматривают возможность продажи AUD в ближайшем будущем.

Credit Agricole о взаимодействии AUD с 10-летними US Treasuries

В последние недели AUD сохранял тесную корреляцию с 10-летними US Treasuries. Любой дальнейший рост доходности 10-летних US Treasuries на следующей неделе будет сопровождаться продажами AUDUSD.

Credit Agricole ничего не пишет о том, что, на мой взгляд, является основной причиной падения AUDUSD – о противостоянии ритейла и поставщиков ликвидности.

Credit Agricole об EUROUSD на этой неделе: консолидация перед коллапсом

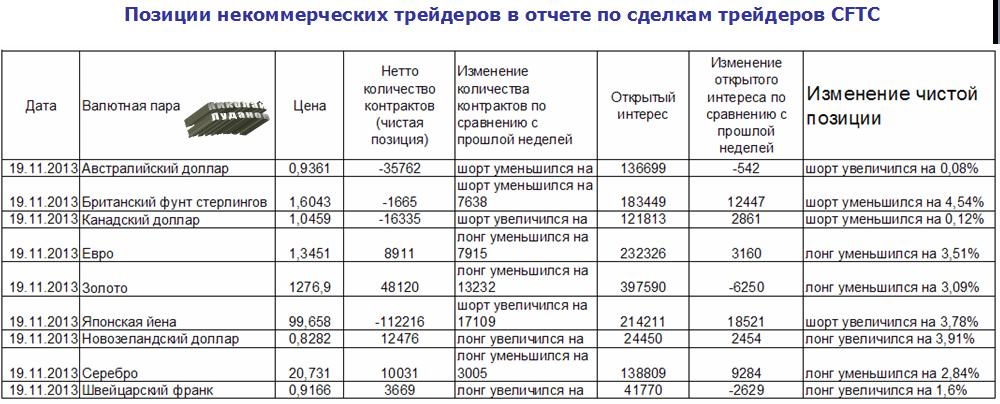

В пятницу вышел очередной отчет CFTC за 19 ноября.

Данные последнего отчета сведены в следующую таблицу.

Прежде всего, следует обратить внимание на диспозицию в японской йене.

Шорт некоммерческих трейдеров в японской йене увеличился еще на 17109 контрактов.

Это максимальный шорт с 2007 года.

Диспозиция крайне негативна для USDJPY

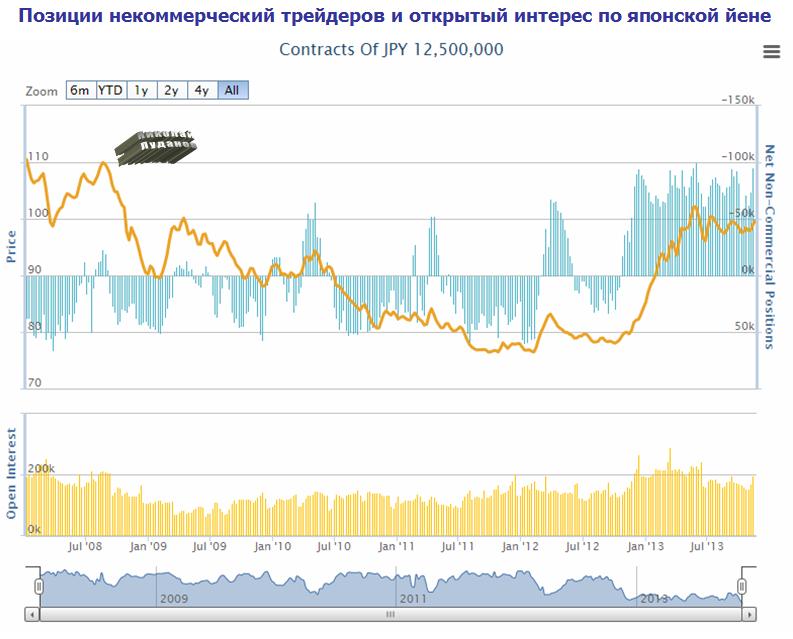

Учитывая, что в среду-пятницу USDJPY совершил ралли с прорывом ключевого технического уровня, и были открыты новые шорты по японской йене, можно предположить, что шорт стал еще крупнее.

Но при этом сквиз, который должен бы был наступить, никак не наступает.

Угроза сквиза, о которой я писал на прошлой неделе, стала еще более реальной. Фундаментальное взаимодействие с индексом Nikkei тоже не дает позитивного сигнала по USDJPY (индекс перекуплен).

В сочетании с рекордным шортом некоммерческих трейдеров это является несомненным негативом для USDJPY.

Я вижу реальную перспективу коррекции USDJPY в начале следующей недели пунктов на 100 и в перспективе возможное продолжение этого движения.

Почему этот прогноз не осуществился?

Этому была одна, вполне конкретная причина.

Совет экспертов при крупнейшем в мире японском пенсионном фонде (Government Pension Investment Fund=GPIF) рекомендовал в среду инвестировать больше средств из пенсионных накоплений в более высокорискованные активы вместо традиционной покупки государственных облигаций.

Эта новость спровоцировала ралли в EUROJPY и USDJPY в четверг-пятницу. Можно предположить, что этот фактор сейчас оказывает поддержку EUROUSD.

Несомненно, что решение экспертов при GPIF имеет очень большое значение для цен на активы и основных валют, и будет способствовать в первом приближении дальнейшему ослаблению японской йены.

Но не стоит чересчур переоценивать его влияние на кросскурсы EUROJPY и USDJPY, поскольку традиционный механизм покупки активов японскими инвесторами предусматривает хеджирование валютного риска.

У меня прежде не доходили руки до написания статьи по поводу месячного отчета Министерства финансов Японии по международным транзакциям с ценными бумагами.

Отчет заслуживал внимания, поскольку содержал важную для JPY информацию.

По поводу действий резидентов мы видим, что в октябре был незначительный отток капитала из акций (порядка 1,7 млрд. долларов) и значительно больший (порядка 10 млрд. долларов) больший приток капитала из облигаций.

Отметим, что это не очень удачные действия с точки зрения поведения этих активов в ноябре.

Существенно больший интерес представляют операции нерезидентов с японскими ценными бумагами. Цифры здесь, кстати, на порядок больше, чем цифры операций резидентов.

Мы видим, что общий приток средств нерезидентов за октябрь составил примерно 4,427 трлн. йен (больше 45 млрд. долларов). Из них 3,07 трлн. йен приходилось на инструменты денежного рынка, т.е. кэш.

Такой крупный приток капитала в JPY-активы должен рассматриваться как очень позитивный сигнал для японской йены.

Текущий рост USDJPY противоречит данным о крупном притоке капитала в JPY-активы в октябре и должен иметь какие-то причины.

Конечно, это может быть просто проявлением цикличности. Но у меня есть предположение, что это также может означать превентивные меры правительства Японии с целью не допустить укрепления японской йены.