Фундаментальные перспективы по каждой основной валюте в настоящий момент зависят в очень значительной степени, я бы даже сказал – решающей, от перспектив денежно-кредитной политики ЦБ той или иной страны.

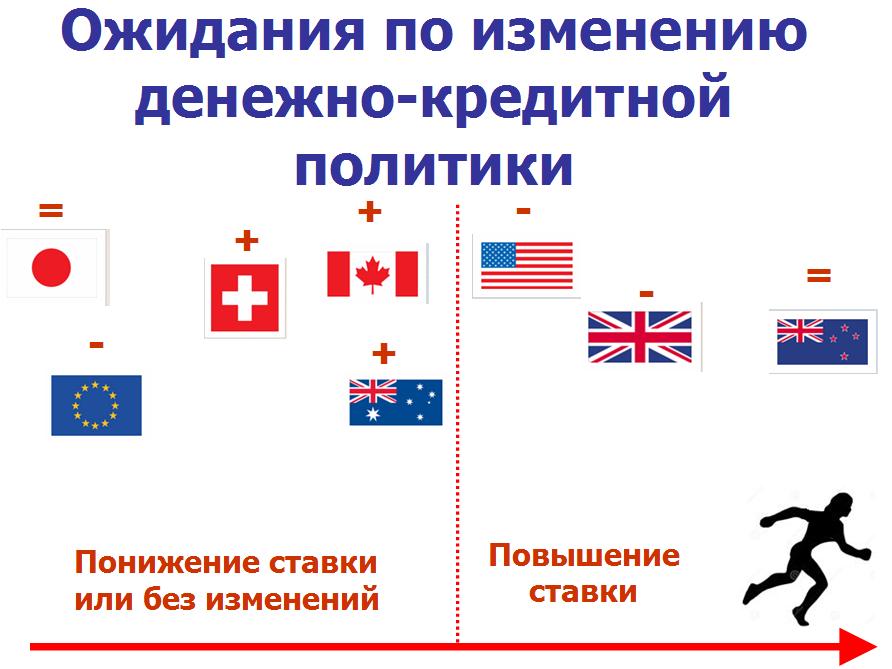

Я создал схему, которая дает наглядное сравнение текущих монетарных установок главных центральных банков, входящих в G8.

Здесь не идет речь исключительно о перспективе повышении или понижении ставки. Здесь показана текущая монетарная позиция того или иного ЦБ с учетом всех имеющихся у него возможностей: понижения/повышения ставки, QE и т.д. Что он предпримет в ближайшие 6-12 месяцев? – смягчение или ужесточение монетарной политики.

Вертикальная черта разделяет банки. Слева – склонные к смягчению монетарной политики. Справа – склонные к ужесточению монетарной политики.

Среди склонных к ослаблению монетарной политики – ЕЦБ, Банк Японии (BOJ), Банк Швейцарии (SNB), Банк Канады (BOC) и Резервный Банк Австралии (RBA). Среди этих банков понизить ставку реально могут лишь Банк Канады и Резервный Банк Австралии. У ЕЦБ и BOJ склонность к смягчению денежно-кредитной политики, но стандартный метод , – понижение ставки, практически исключен. Ставку понижать некуда. SNB и RBA занимают нейтральные позиции. SNB защищает привязку CHF к EURO – борется со стремлением CHF к росту, RBA в своих заявлениях отмечает высокий «по историческим меркам» курс AUD, но утверждает неизменность процентных ставок в течение длительного времени. Таким образом, SNB и RBA, занимая нейтральную позицию, тоже настроены по «голубиному».

Среди центральных банков, которые находятся на стадии повышения или подготовки к повышению ставки – Федрезерв США, Банк Англии (BOE) и Резервный Банк Новой Зеландии. BOE находится ближе к началу повышения ставок, и поэтому располагается правее Федрезерва. RBNZ уже в процессе повышения ставок, но сделал паузу по меньшей мере до конца года.

Плюс, минус или равно над каждым значком страны означает изменение монетарной позиции ЦБ за прошлую неделю – в сторону смягчения или в сторону ужесточения монетарной политики.

Достаточно редкий случай в последнее время на валютном рынке – гэп на открытии недели

GBPUSD закрылся в пятницу на 1,6688, а открылся в понедельник на 1,6730. Скачок в 42 пункта.

График дает достаточно сильный технический позитивный сигнал для британского фунта.

После длительного без коррекций снижения произошел отскок от важного технического уровня – 200-дневной скользяшей средней.

Теперь я вижу потенциал движения GBPUSD вверх как минимум до 1,68, возможно, что GBPUSD дойдет и до 1,70 ( в перспективу разворота тренда я не верю). Движение в район 1,69-1,70 возможно при условии, что несколько важных событий, касающихся британского фунта, которые произойдут на этой неделе, в целом окажутся позитивны для британской валюты.

Речь идет, прежде всего, о данных по инфляции и о минутках Банка Англии, которые, как правило, бывают очень содержательными.

Для отскока был конкретный повод.

Глава Банка Англии Марк Карни на выходных сделал важное заявление в интервью газете Sunday Times.

Интервью главы Банка Англии Марка Карни газете Sunday Times

Глава Банка Англии Марк Карни на выходных сделал важное заявление в интервью газете Sunday Times.

По мнению автора статьи в Рейтерс глава BOE Карни заявил, что рост реальных заработных плат не является предварительным условием для повышения ставки.

Возможно, что Карни имел это в виду, хотя само заявление звучит несколько витиевато...

Мы должны иметь уверенность в том, что рост реальной заработной платы стал устойчивым (прежде чем ставки пойдут вверх). Мы не должны ждать самого наступления факта этого события.

Марк Карни отметил, что экономика Объединенного Королевства прошла уже больше половины пути к восстановлению, и что 17% -процентное удорожание фунта с марта 2013 года не препятствует повышению ставки.

Даже при таком повышении инфляция вернется к целевой отметке к концу прогнозируемого периода, поскольку экономика преодолевает слабость.

Карни будет вполне «комфортным» быть первым из четырех крупнейших центральных банков, начавшим повышение процентных ставок после финансового кризиса.

Монетарная политика движется в различных направлениях в по меньшей мере в двух из четырех стран... Мы будем делать то, что нам следует делать.

Индикатором ставки по федеральным фондам является фьючерс евродоллара на Чикагской товарной бирже.

Июньский фьючерс 2015 года евродоллара равен 99,505. Это условно предполагает, что ставка по фондам в июне 2015 года будет равна 50 пунктам.

На рисунке видно, какое резкое падение совершил фьючерс евродоллара в мае – августе 2013 года. Тогда Бернанке заговорил о начале сворачивания программы QE3. В конце августа фьючерс доходил до 98,65. Это соответствовало ставке по фондам в июне 2015 года в размере 1,35%.

Затем Бернанке заговорил о том, что ставки будут оставаться на низком уровне еще долго, и рынок подкорректировал свои рыночные ожидания. Значение фьючерса вернулось в район 99,25-99,40.

На следующем, дневном графике евродоллара мы видим, что с 30 июля фьючерс евродоллара вырос на 17 пунктов. Перспективы повышения ставок отодвинулись на более поздний срок.

Фактически в августе мы не видим продолжения укрепления доллара. Индекс доллара вырос всего на 0,13%.

В текущий момент, когда волатильность на рынке очень низкая, ставки (дифференциалы ставок) играют определяющую роль в движении валютных курсов.

GBPUSD очень близко находится от 200-дневной скользящей средней, которая располагается примерно на 1,6660. Фактически можно сказать, что сегодня было ее тестирование.

Я ожидаю, что 200-дневная скользящая средняя в ближайшие дни не будет пробита.

От максимумов, достигнутых в июне, пара уже прошла вниз больше 500 пунктов.

Вчерашнее заседание по поводу квартального отчета по инфляции и выступление Карни в принципиальном плане не были столь негативны для британского фунта.

Вчерашнее падение GBPUSD, на мой взгляд, было в большей степени следствием инерции, чем реально негативных для британского фунта факторов.

Главный вывод из происшедшего вчера, что пока наиболее вероятным сроком начала цикла повышения ставок как был, так и остается февраль 2015 года.

Карни сконцентрировал внимание на проблемах, связанных с ростом заработной платы, но при этом также отметил, что в Комитете по монетарной политике существуют различия во мнениях.

Различие во мнениях означает, что кто-то из членов MPC выступает за более раннее начало повышения ставок.

Если минутки Банка Англии, которые выйдут на следующей неделе, обнаружат явственно это различие во мнениях, то это будет позитивно истолковано для GBP.

Ближайшие события, на мой взгляд, обещают позитив для британского фунта.

В пятницу 15 августа – ВВП за второй квартал во втором чтении.

Во вторник 19 августа – разнообразные индексы инфляции

В среду 20 августа – минутки Банка Англии

Я считаю, что вероятность негативных сюрпризов здесь мала, и ожидаю к середине следующей недели отскока GBPUSD как минимум в район 1,68.

В случае благоприятного стечения обстоятельств я бы не исключал возвращения GBPUSD до конца месяца и в район 1,70.

Кардинально в ситуации с процентными ставками мало что изменилось. Банк Англии остается впереди Федрезерва США в плане возможных действий.

Хочу отметить также, что в настоящий момент GBPUSD находится ниже прогнозов на конец третьего квартала абсолютно всех инвестиционных домов. Это дополнительный аргумент в пользу краткосрочного разворота по GBPUSD.

При этом в среднесрочном и долгосрочном плане я остаюсь настроен по медвежьи к GBP. В июле мы видели долгосрочный максимум по GBPUSD.

Безработица снизилась на 0,1% до 6,4% - это минимальный уровень с конца 2008 года.

Но при этом еженедельное вознаграждение, включая бонусы, упало до отрицательных 0,2% годовых. Впервые с марта-мая 2009 года рост заработной платы перешел в падение.

В принципе в этом не было ничего неожиданного – консенсус предусматривал падение 0,1%.

Цифры заработной платы пострадали в последние месяцы по сравнению с аналогичным периодом прошлого года из-за того, что сокращение налога на доходы в апреле 2013 года побудило многие фирмы задержать выплату бонусов в прошлом году.

Но помимо бонусов и регулярная заработная плата выросла всего на 0,6% за три месяца по июнь по сравнению с прошлым годом.

Это минимальный рост заработной платы с момента начала ведения записей в 2001 году.

Возможно снижение налога и привело к столь слабому росту заработной платы.

Тем не менее опрос экономистов, проведенный на прошлой неделе, показывает, что они ожидают рост общей заработной платы на 1,4% в этом году, и затем на 2,9% в 2015 году.

В настоящий момент уровень безработицы в Объединенном Королевстве и США примерно на одном и том же уровне, и значительно ниже, чем в еврозоне.

Однако в структурном плане рынок труда в Великобритании выглядит лучше, чем в США, поскольку здесь создается больше рабочих мест с полной, а не частичной занятостью.

Членам Комитета по монетарной политике Банка Англии есть о чем подумать. Когда Банк Англии приступит к повышению процентных ставок? – Не в этом году, это точно.

На текущих уровнях 1,33-1,34 EUROUSD выглядит оцененной в справедливую цену исходя из ее текущих драйверов: краткосрочных процентных спредов, периферийных спредов и волатильности акций.

Согласно этой оценке JP Morgan оставляет свои прогнозы по EUROUSD неизменными: 1,34 на конец 3 квартала и 1,30 на конец года.

К концу года JP Morgan также ожидает снижения EUROGBP до 0,78 (соответствует GBPUSD равному 1,66), EUROCHF до 1,2150.

Понижательные риски в отношении этого прогноза могут реализоваться по мнению JP Morgan в том случае, если материализуется один или несколько из следующих трех сценариев:

Фед сдвинет начало повышения ставок на начало 2015 года вследствие улучшений в области занятости

Сентябрьский и декабрьский LTRO составят 400 млрд. евро

ЕЦБ запустит программу покупки суверенных долговых бумаг

Напротив, повышательный риск реализуется в одном из следующих трех случаев:

Экономике США не удастся генерировать в 3-м и 4-ом кварталах давление роста зарплат или инфляции, что будет препятствовать росту 2-хлетних ставок США с текущих 0,4%

Фед приостановит tapering вследствие слабой активности или инфляционных данных

Дефляция на периферии завершится, что приведет к росту ставок на денежном рынке.

На мой взгляд, взвешенная и очень четкая оценка ситуации.

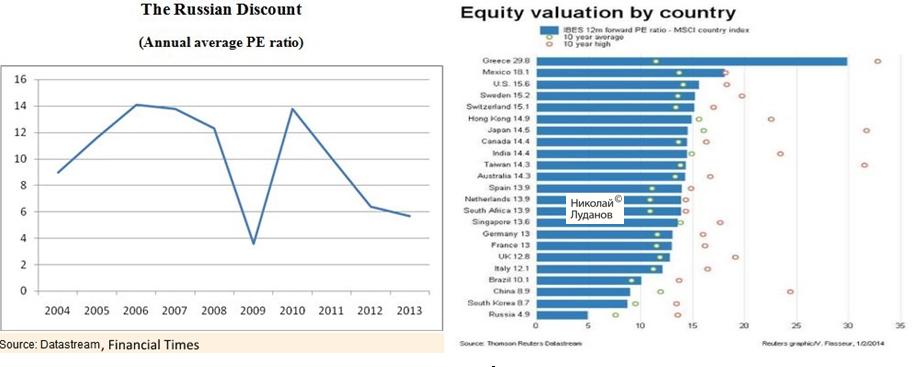

Российские активы в настоящий момент являются наиболее недооцененными в мире.

Возьмем, акции.

Основным показателем, который применяется для оценки недооцененности/переоцененности акций, является показатель P/E.

P/E – это отношение рыночной капитализации компании к ее годовой прибыли. Меньшее значение коэффициента сигнализирует о том, что стоимость этой компании оценивается рынком дешевле относительно создаваемой ею прибыли, чем компаний, у которых значение этого коэффициента выше.

В настоящий момент значение P/E для России (12-месячный форвард) составляет 4,9. Это почти на 44% меньше ближайшего конкурента – Южной Кореи (8,7), и на 68,6% дешевле P/E США (15,6).

Таким образом в настоящий момент американские компании стоят в 3,18 раз дороже относительно создаваемой ими прибыли, чем российские.

Зеленым кружочком на рисунке показано среднее за 10 лет значение, а коричневым – максимальное.

Объясняя столь низкое значение коэффициента P/E, зарубежные эксперты ссылаются на низкое качество корпоративного управления, коррупцию и низкий уровень защиты инвесторов.

В связи с этим возникает логичный вопрос: в 2005 или в 2010 годах инвесторы были лучше защищены, а корпоративное управление было выше?

Очевидно, что низкая стоимость российских компаний (низкий уровень P/E) обусловлен идеологической войной, которую ведет Запад против России.

Когда эта война пойдет на спад, коэффициент P/E российских компаний вырастет как минимум в район 8, т.е на 63%.

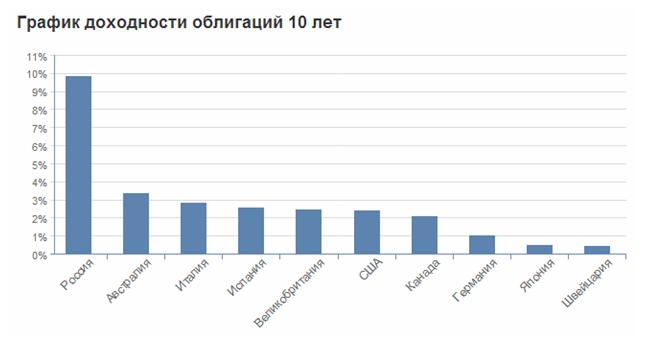

Другой основной вид активов – облигации, также весьма привлекателен для инвесторов с точки зрения цен и доходности.

На следующем рисунке приведена диаграмма, показывающая доходность 10-летних государственных облигаций.

Как мы видим, российские облигации, также как и акции, вне конкуренции.

Из недооцененности российских акций и облигаций следует важный вывод, касающийся российской валюты – рубля.

С точки зрения модели активов (привлекательности активов, стоимость которых выражена в российской валюте) российская валюта имеет большой потенциал роста.

Если к этому еще добавить привлекательность с точки зрения дифференциала процентных ставок, можно сделать вывод, что в ближайшие 2-4 года российский рубль укрепится относительно доллара и евро как минимум на 10-15%.

Рост заработной платы становится одним из важнейших forward guidance (индикаторов) состояния рынка труда и экономики в целом.

В Великобритании рост заработной платы является главным препятствием к началу цикла повышения ставок.

В Японии несмотря на беспрецедентные меры стимулирования, предпринятые полтора года назад, роста заработной платы нет и это может погубить осуществляемые реформы.

В США контроль уровня безработицы (одна из официальных целей мандата Федрезерва) заменяется на контроль широкого набора показателей, который включает в себя и уровень заработной платы.

Почему в последнее время рост заработной платы привлекает столь сильное внимание со стороны центральных банков?

Следующий график дает в какой-то степени ответ на этот вопрос.

Как видно на рисунке, с 1998 года рост реальной заработной платы в Германии отстает от роста индекса производительности труда.

Фактически зарплата в Германии в последние 20 лет стагнирует.

Очевидно, что одной из причин стагнации (возможно главной причиной) стало создание еврозоны, когда дешевая рабочая сила могла беспрепятственно притекать в Германию, оказывая влияние на показатели оплаты труда.

Возможно, что такая ситуация уникальна для Германии, и что в странах периферии еврозоны и в странах Восточной Европы картина совсем другая.

Можно отметить, что начиная примерно с 2010 года (начало кризиса в еврозоне) реальная заработная плата стала расти, хотя отставание от производительности труда сохраняется высоким.

Экономисты считают, что заработная плата в Германии может вырасти на 6-8%. Правительства этого хотят, но решение за бизнесом.

Низкие темпы роста зарплат еще раз демонстрируют, что стимулирующие меры, предпринятые в последние годы, идут главным образом на пользу финансовому капиталу, а не реальной экономике.

В последних заявлениях центральных банков мы постоянно встречаем фразу:

Медленный рост заработной платы является одним из признаков слабости рынка труда.

Это говорит о том, что центральные банки этих стран не будут торопиться сворачивать стимулирующие меры.

Индекс S&P500 вчера упал на 2% (огромное падение по нынешним временам) и неожиданно закончил июль месяц с убытком в 1,5%.

Результат индекса Russell 2000 за июль месяц был еще хуже: 6,1% потерь.

Не было каких-то конкретных поводов для вчерашнего падения.

Чтобы понять причины, необходимо вернуться к событиям среды: позитивный ВВП за второй квартал, оптимизм ФОМС и нежелание S&P500 расти на позитивных новостях.

Таким образом, почва к падению была подготовлена еще днем раньше.

Выходит, что это была отложенная реакция на экономические данные в США в среду, которые рынки в конечном счете трактовали в негативном ключе.

Так это или не так (может санкции против России виноваты или Аргентина?) – мы узнаем в ближайшие дни.

Думаю, что пока это всего-лишь коррекция – прелюдия к развороту, который произойдет позднее.

ИМХО S&P500 продолжит рост и обновит в августе исторический максимум.

Аргумент в пользу моего прогноза: рост процентных ставок (доходности US Treasuries) будет еще создавать на протяжении какого-то времени импульс для роста фондовых рынков.

Goldman Sachs отмечает, что консолидация по USD, сформированная в 2013-2014 годах, очень напоминает консолидацию, сформированную в конце 90-ых годов.

Главный тренд с января 2002 года проходит на 6% ниже текущих уровней.

На более мелком таймфрейме широкого индекса от Goldman Sachs видна еще одна трендовая линия, которая сейчас находится на грани прорыва.

Ключевым уровнем, за которым надо наблюдать, является 95,69/46, где проходят различные технические уровни, включая максимальное значение индекса в 2009 году.

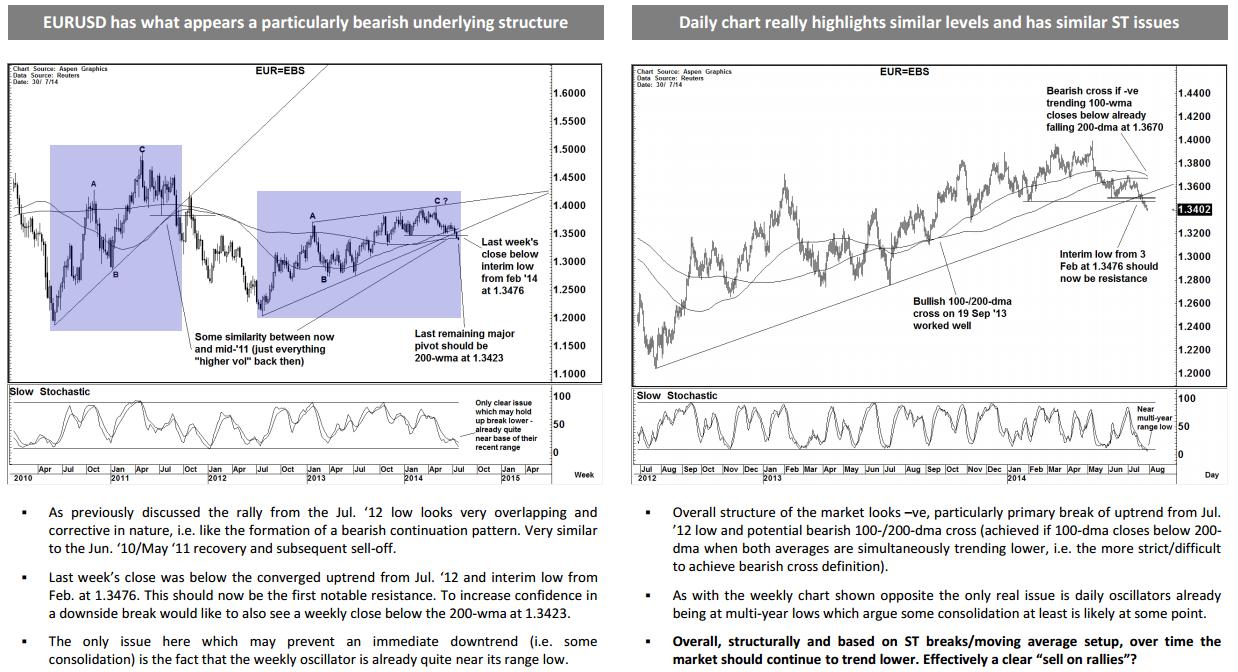

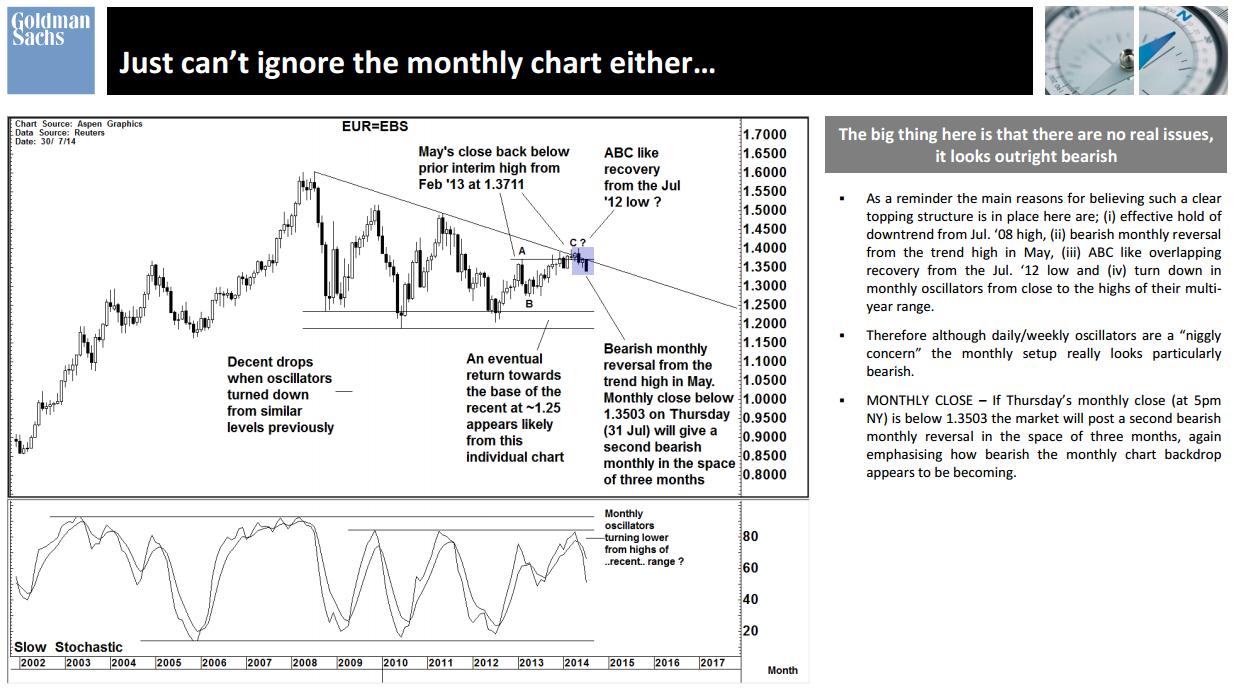

На следующем месячном графике представлен EURO.

Закрытие месяца ниже 1,3503 в четверг (31 июля) даст второе медвежье месячное закрытие на промежутке трех месяцев.

Goldman Sachs указывает на то, что резкий разворот осцилляторов вниз указывает на перспективу сильного движения вниз.

Единственное обстоятельство, которое по мнению Goldman Sachs препятствует немедленному падению EUROUSD, это тот факт, что медленный стохастик уже достаточно близко находится к нижней границе диапазона.

Это предполагает возникновение в ближайшем будущем консолидации.

Учитывая, что август – это месяц отпусков в западном мире, и царящую на рынке низкую волатильность, консолидация в августе представляется вполне возможной.

Мое мнение, что в августе очень вероятно увидеть возвращение EUROUSD в район 1,35-1,36.

Так или иначе, EURO, как и другие валюты, спустя какое-то время должна пойти вниз против USD.