Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!

Вот пришел тот день, ожиданиями которого жили рынки последние несколько недель. Второе крупномасштабное вливание ликвидности путем 3-хлетнего РЕПО под названием LTRO-2.

Результаты должны быть объявлены в 14.15 по Москве.

Любая сумма до €500 млрд. уже заложена в рынок. Если будет в диапазоне €400-500 млрд., то я ожидаю нейтральной реакции рынка.

Если меньше 400 млрд., то последует коррекция. Впрочем, она может оказаться не очень продолжительной, поскольку и такой результат рынки могут в конечном счете интерпретировать как позитивный: у банков все ок.

Большой объем выданных кредитов позитивен из-за кэрритрейда. В последнее время под этим понимают покупку периферийного долга, в основном итальянского.

Вообще основными получателями выгоды от проводимых LTRO стали крупные итальянские банки (Intesa, Unicredit, Popolare, MPS и UBI), которые направят значительную часть средств на выкуп итальянского государственного долга.

Думаю, что существуют сепаратные договоренности на эту тему между двумя Супермарио (Драги и Монти) и руководством этих банков.

Временное решение проблемы найдено. Вопрос в том, как эти финансовые учреждения будут себя ощущать через год-полтора на межбанке, когда их контрагенты будут знать, сколько денег занял этот банк у ЕЦБ.

Так или иначе, тендеры LTRO предотвратили катастрофическое развитие ситуации в финансовой системе еврозоны, и за это Драги спасибо.

Думаю, что очень маловероятно, что сумма выданных кредитов составит €800-1000 млрд.

В любом случае, я не ожидаю движения американского фьючерса выше 1380-1382 пунктов. Рынок находится слишком высоко, чтобы демонстрировать столь бурную позитивную реакцию. Тем более, что в четверг его может ждать серьезный неприятный сюрприз.

Позавчера агентство S&P понизило рейтинг Греции до Selective Default (SD) с ‘CC’. Рейтинг «селективный дефолт» означает, что The International Swaps and Derivatives Association, Inc. (ISDA) – организация, в ведении которой находится рынок кредитно-дефолтных свопов, должна собраться для того, чтобы обсудить вопрос о признании выборочного дефолта кредитным событием и о приведении в действие CDS.

Этот вопрос будет решаться в четверг, 1 марта в 15.00 по Москве.

Агентство S&P500 сделало в своем заявлении оговорку, что если обмен долга Греции будет завершен успешно, то оно опять поднимет рейтинг Греции до ‘CCC’. Поэтому не факт, что они признают свершившимся кредитное событие.

Если CDS сработают, то это будет несомненным негативом для рынков. Насколько сильным – мне сказать трудно.

ЕЦБ, кстати, вчера прекратил принимать греческие облигации в качестве залога на тендерах по обеспечению ликвидностью.

Сегодня помимо LTRO выйдет две важных статистики: по инфляции в еврозоне (14.00 мск) и предварительный ВВП США за 4-й квартал (17.30 мск), а вечером выступает глава ФРС Бен Бернанке.

Я себе не представляю, что может сегодня сказать Бернанке, что могло бы оказать существенное влияние на рынки. С перспективой денежно-кредитной политики Федрезерва пока все более-менее ясно.

Вчера S&P500 обновил максимумы года, а теперь уже почти и 4-хлетние максимумы. Как мы видим, ралли продлилось до конца февраля, как я неоднократно прогнозировал.

ИМХО ралли еще продлится от силы 1-2 недели, и апсайд движения по индексу S&P500 не превышает 20-30 пунктов. Затем должна последовать коррекция. НО многое будет зависеть от того, сколько сегодня денег выделит ЕЦБ.

Во вчерашней статье я попробовал оценить переспективы текущего ралли с помощью ATR (волатильности)

Слишком низкая волатильность пока не говорит в пользу начала коррекции, но все может резко измениться

ИМХО существует вероятность, что коррекция начнется раньше - даже и на этой неделе, но при этом мы увидим продолжительный и очень волатильный боковик.

От коррекции рынки в конце недели помимо ликвидности пока удерживает последний существенный позитивный фактор: на 1- 2 марта намечен евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны. Если на евросаммите последуют какие-то реальные решения, то это даст еще один импульс росту – возможно последний.

Не следует забывать о том, что следующая неделя – первая в цикле размещения американского госдолга. В такие недели часто оказывается давление на рискованные активы, чтобы повысить интерес к проводимым аукционам.

Но сейчас в этом нет особой необходимости, поскольку избыточная ликвидность отлично подпитывает все рынки.

Парадоксальная ситуация!

Индекс S&P500 находится на 4-хлетних максимумах, а 10-year T-notes при этом имеют доходность меньше 2% (вчера было 1,92%).

Это нонсенс, такого раньше никогда не было.

EURO на ближайшие как минимум 3-4 месяца должна стать валютой фондирования и это предопределит его ослабление.

На мой взгляд в EURO/JPY, который сейчас является главным из всех кросскурсов, уже наметился разворот в сторону ослабления EURO.

EURO/USD торгуется вблизи 1,35. Несмотря на возможный скачок, который последует в результате объявления LTRO, мое мнение, что 1,35-1.36 является отличной зоной для долгосрочного шорта – до момента, когда на горизонте замаячит QE3. В ближайшие месяцы EURO-валюта от LTRO будет абсорбироваться рынками и повлечет за собой продолжительное укрепление доллара как относительно EURO, так и относительно других валют.

А сильный доллар плохо влияет на рискованные активы, даже при избыточной ликвидности.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Значения индекса отличаются от значений в stockcharts.

Фондовые рынки перепроданы, американский фьюч минусует порядка 2,5%, рискованные валюты перепроданы. Низкое открытие создает хорошие предпосылки для трендового дня вверх.

Сегодня выступление Бернанке, который, видя такое безобразие, может сказать что-то ободряющее – типа, увеличим-ка мы немного свой баланс. Это будет просто эйфория и улет.

Само выступление Большого Бена в былые времена уже было хорошим поводом для отскока.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Несмотря на то, что мы ждем дальнейшего развития нисходящего тренда в EUR/USD и видим риски снижения курса в район 1.2880-1.30, в краткосрочном периоде или в рамках текущей недели курс евро, возможно, уже достаточно упал, дисконтировав большую часть существующих рисков.

Идеи и поводы для игры на понижение в EUR/USD:

· Судьба Греции по-прежнему неясна, причем, как выясняется на всех фронтах. Так, во-первых, по-прежнему (уже 2 недели) нет какой-либо конкретики по поводу предоставления Афинам очередного транша помощи, хотя 15 октября, когда в казне Греции закончатся деньги, все ближе и ближе. Предположительно, в среду «трока» должна написать заключение по итогам своего визита в Афины, однако на рынке, похоже, нет уверенности, что вслед за этим последует положительное решение о выделении стране денежных средств. Во-вторых, могут пугать инвесторов последние комментарии представителей МВФ, сделанные в понедельник вечером, о том, что Греции нужно предпринять ряд дополнительных мер, чтобы сократить дефицит бюджета и уложиться в ранее определенные нормативы.

· Далее, как показал саммит министров финансов ЕС в Люксембурге в понедельник, есть риск существенного пересмотра июльских договоренностей, когда собственно был озвучен второй пакет мер помощи Греции. Один из рисков, в частности, заключается в том, что держателей греческого долга ждут, возможно, несколько большие списания и другие условия обмена облигаций. Непрекращающиеся обсуждения механизма EFSF и второго пакета мер помощи Греции предполагают сохранение неопределенности на рынках, что есть основной понижательный риск для евро.

· Также мы беремся предположить, что одним из весомых поводов для продаж евро в последние дни стали спекуляции по поводу предстоящего заседания ЕЦБ 6 октября. Большое количество спекуляций на тему того, что ставка в еврозоне может быть снижена сразу на 0.5% в значительной степени, объясняет снижение пары EUR/USD ниже 1.32 в начале недели. Кто-то, может быть, еще помнит о том, что после сентябрьского заседания ЕЦБ 8 сентября мы могли наблюдать в EUR/USD падение более чем на 500 пунктов и прохождение ключевой на тот момент поддержки 1.4050.

Что касается тенденций на Forex в ближайшие торговые дни, то мы не исключаем того, что во вторник и в среду нас ждет некоторое затишье на валютном рынке, учитывая то, что многие будут ждать итогов заседания ЕЦБ в четверг, либо публикации в пятницу отчета по рынку труда США (Nonfarm payrools). Если при этом исходить из того, что нисходящий тренд в EUR/USD будет актуален как минимум до конце 2011 года, то любой коррекционный рост курса евро в район 1.34-1.35 имеет смысл использовать для осторожного открытия позиций на продажу.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Кризисный режим торгов

Мы продаем GBPJPY на коррекциях вверх с целью 106, будем частично фиксровать прибыль в шорте по AUDUSD на 0.935, держим остальные позиции.

Рынки остаются в режиме сильнейшего потрясения. Основная причина ухода от риска - по-прежнему Европа, где разворачивается самый настоящий банковский кризис. Судя по последним новостям, бельгийская группа Dexia испытывает серьезнейшие проблемы с доступом к фондированию, из-за чего рискует свернуться весь межбанк. Кризис доверия уже в разгаре. Финансовые компании отказываются кредитовать друг друга и несут все деньги в ЕЦБ. Сегодня объем депозитов на счетах центробанка составил 210 млрд. евро. Это максимальные показатели с 2009-го года и это увеличение на 10 млрд. за день. Если регулятор в четверг не предпримет экстренных мер, начнется полномасштабная ликвидация.

Не добавляет оптимизма и исход переговоров министров финансов ЕС, прошедших накануне в Люксембурге. Единственный вопрос, по которому удалось договориться, - предоставление залога по кредитам, которые Финляндия выделит Греции. Но тут, собственно, сложностей особенно не было. Стороны давно договорились на этот счет, и остальным министрам просто нужно было дать согласие на такую исключительную процедуру. А ключевые моменты все-таки остались не разобранными. Как мы и предполагали, подвис вопрос EFSF. Никаких идей по поводу расширению полномочий фонда не прозвучало. Но самое печальное в том, что на заседании был сделан шаг назад в отношении Греции. В октябре страна не получит никаких средств. Встречу, запланированную на 13-е октября, власти отменили, и теперь обсудят выделение средств Афинам только в ноябре, прямо перед следующим погашением облигаций. Чувствуете экстрим? Поэтому EURUSD и торгуется ниже 1.33. Мы сохраняем цели неизменными.

Речь Бернанке оказалась уменьшенной копией его речи в Джексон Хоуле. Иногда рынки и отыгрывают повторно одну и ту же идею, особенно когда своевременно следуют соответствующие комментарии «смотрящего за рынком» Goldman Sachs.

На мой взгляд, и в тот раз ралли после выступления Бернанке 26 августа было полностью надуманным (сманипулированным).

На этот раз этого не произошло, поскольку фон совсем не соответствовал: европейский долговой кризис, похоже, приближается к своему апогею.

К 19 часам по Нью-Йорку, когда начал свое выступление американский президент, американский фьюч уже снизился к 1078 пунктам.

Речь американского президента, несомненно, была позитивной и по мнению того же Голдмана, она превзошла ожидания. Но ее хватило лишь на то, чтобы фьюч вырос до 1194 пунктов.

Предложения Обамы не включали репатриацию корпоративных прибылей (Homeland Investment Act).

Итак, что же мы имеем на текущий момент.

Греция

Долговой рынок страны и экономика полностью разрушены. ВВП снизился во втором квартале на 7,3% в годовом выражении, безработица за последний год выросла на 5% и достигла 16%.

Доходность по годичным государственным облигациям вчера всего чуть не доставала до 100% !

Фактически уже сейчас Греции находится в состоянии банкротства. Необходимо лишь официальное подтверждение этого факта.

Удивительно, как это Греция еще до сих пор остается в еврозоне!

Между тем в Германии, главном доноре слабых экономик еврозоны, все большее число политиков выступают за то, чтобы не препятствовать выходу Греции из еврозоны.

Банкротство Греции уже практически полностью заложено в текущие цены. Об этом свидетельствуют CDS и особенно доходности греческих облигаций. Далеко не полностью заложены последствия этого события для европейской банковской системы, а это уже совершенно неясный фактор и во многом зависит от того, как будут реагировать монетарные власти.

Еврозона

Вчера EUROUSD закрыл день ниже 1,39. Это произошло впервые с марта этого года. Европейская валюта вошла в серьезный понижательный тренд, который возможно будет продолжаться до того момента, пока как-то не разрядится ситуация вокруг Греции.

Другая болевая точка – Италия

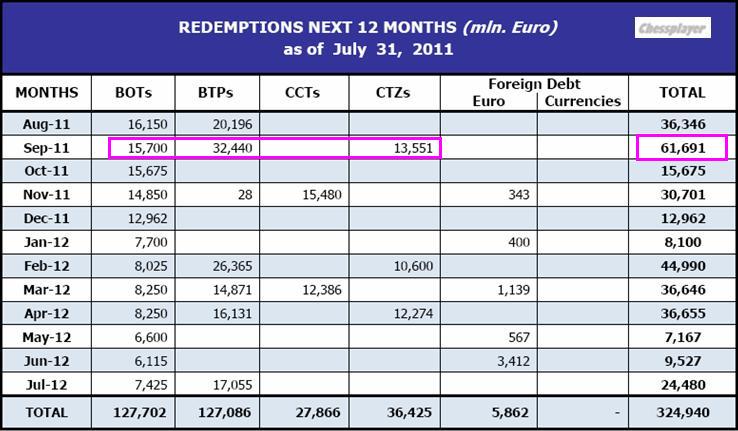

Сентябрь – очень напряженный месяц с точки зрения обслуживания госдолга.

На рисунке внизу показан график погашения итальянских облигаций в течение ближайших 12 месяцев. Нагрузка на бюджетное ведомство в сентябре колоссальная.

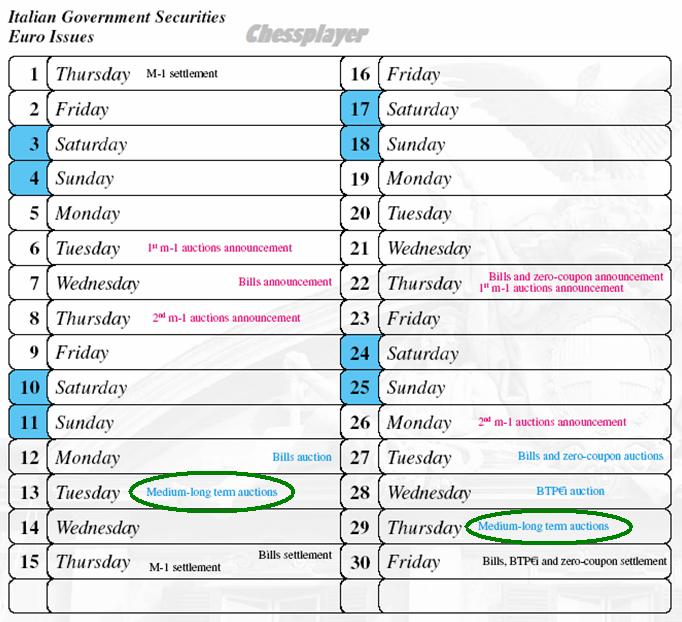

На следующем рисунке показано расписание аукционов по размещению государственных долговых бумаг в сентябре с официального сайта бюджетного ведомства Италиии (оформление мне нравится – веселенькое такое, напоминает иллюстрацию из детской книжки).

Важный с точки зрения настроений инвесторов аукцион по размещению долгосрочных бумаг состоится во вторник, и активность покупателей вызывает большие опасения.

Проблема в том, что ЕЦБ не имеет права покупать облигации на первичном рынке. И не факт, что банки устроит та доходность, которая сложилась на вторичном рынке благодаря усилиям ЕЦБ.

Итальянский фактор также не будет способствовать взятию риска и удержанию евро на на текущем уровне.

Национальный Банк Швейцарии на этой неделе осуществил привязку франка к евро. Это будет иметь очень большое значение для евро и доллара и для рискованных активов.

Решение SNB еще больше увеличит нестабильность в еврозоне!

Рекомендую вам прочитать очень важную статью, в которой я подробно разбираю последствия этого шага:

ОНИ ПОСЯГНУЛИ НА САМОЕ СВЯТОЕ - ПОЧЕМУ SNB ОБЪЯВИЛ ВАЛЮТНУЮ ВОЙНУ

Главные потенциально позитивные драйверы этой недели (речи Бернанке и Обамы) отыграны, а проблемы остались, и теперь рынки должны перейти в плавное снижение.

Во всяком случае, я ожидаю, что в ближайшие 2-3 сессии индекс S&P500 вернется в район 1150 пунктов, где находится серьезная поддержка.

Пойдет ли рынок дальше вниз ? Это зависит прежде всего от того, произойдет ли обострение европейской долговой проблемы.

Есть и другие темы. Эпопея вокруг исков к крупнейшим банкам от федерального агентства США, регулирующего рынок недвижимости будет продолжаться.

В центре скандала Bank of America. Сейчас его акции стоят 7,20, а на опционном рынке уже открыто много ноябрьских путов со страйком 4 доллара.

По сути это означает банкротство! BofA может стать вторым Леманом!

Возможно, что во второй половине следующей недели поддержку рынку будет оказывать предстоящее 20-21 сентября заседание ФОМС.

Это может способствовать формированию боковика 1150-1200 пунктов по индексу S&P500.

Но если что-то произойдет в еврозоне (например, дефолт Греции), то равновесие будет немедленно нарушено, и мы можем увидеть быстрое падение индекса S&P ниже 1100 пунктов. Не исключено в этом случае и возникновение паникселла.

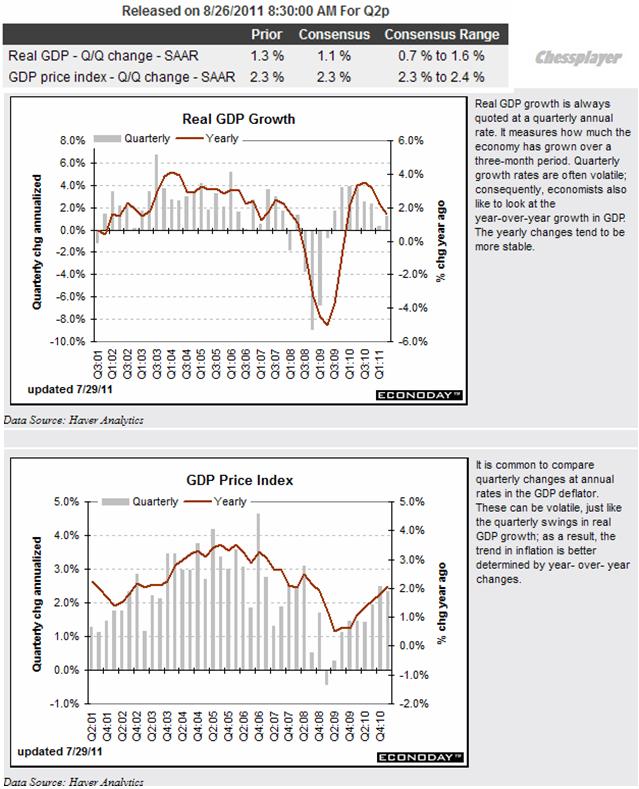

Хотя ключевым рыночным событием прошлой пятницы было выступление Бернанке в Джексон Хоуле, которое с большим (я бы даже сказал - чрезмерным) оптимизмом было воспринято рынками, с экономической точки зрения более важным событием была первая ревизия ВВП США за 2-й квартал этого года, которая понизила рост с 1.3% до 1%.

Как показывает график внизу, изменение от года к году в реальном ВВП, который сейчас находится на уровне 1,5%, является прекрасным индикатором начала рецессии.

Каждый раз с 1948 года, когда этот показатель падал ниже 2%, экономика входила в рецессию.

Даже Бернанке признал, что темпы роста недостаточны для того, чтобы достигнуть необходимого уменьшения безработицы.

Существует вероятность, что на этой неделе мы увидим цифры nonfarm payrolls (NFP) СИЛЬНО хуже ожиданий.

Об этом говорит график сравнения изменения ВВП от года к году и данных NFP.

Это помимо прочего станет убедительным аргументом для противников Бернанке в ФОМС в том, что они неправы, и дополнительное стимулирование экономики НЕОБХОДИМО.

Учитывая, как «умело» обращаются с цифрами в бюро статистики, когда это НЕОБХОДИМО МОНЕТАРНЫМ ВЛАСТЯМ, подобный вариант выглядит вполне реальным.

Для этого заседание ФОМС в сентябре уже предусмотрительно сделали двухдневным...

В следующей статье я расскажу о том, какие сюрпризы в статистике нас могут ждать в ЧЕТВЕРГ-ПЯТНИЦУ...

Участники рынка нашли в выступлении Бернанке повод для покупки риска и дальнейшего ослабления доллара. Повод на мой взгляд достаточно надуманный, поскольку мало кто разделяет оптимизм главы ФРС по поводу американской экономики во втором полугодии, да и если будут хорошо обстоять дела в экономике, то следовательно будет меньше поводов для нового цикла количественного смягчения.

Есть в этом какое-то противоречие.

Поэтому я не вижу большого апсайда для индекса S&P500 и других рискованных активов, в т.ч. валют.

И для доллара я не вижу перспективы в ближайшее время опуститься существенно ниже 73,5. Если опустится, то ненадолго.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: в фокусе - заседание ФРС 20 сентября!

Пятничное выступление Б. Бернанке в Jackson Hole продолжает оставаться в центре внимания на Forex и в начале текущей недели. Причем, ключевые тезисы, оказывающие влияние на пару EUR/USD, в данном случае нам представляются следующие:

· QE3 не будет, однако в докладе Бернанке прозвучала фраза о том, что у ФРС еще достаточно инструментария для того, чтобы поддержать экономику США. Собственно, это и есть сейчас, пожалуй, ключевой понижательный риск для курса доллара США, так как теперь на рынке немало тех, кто полагает, что о дальнейшем смягчении денежной политики в регионе будет объявлено в рамках заседания ФРС 20 сентября, которое, кстати, было решено сделать двухдневным с сопутствующей пресс-конференцией Б. Бернанке. Исходя из этого кто-то ожидает, что под 20 сентября мы можем получить еще одну волну покупок в EUR/USD на опасениях того, что Fed будет пытаться сбить долгосрочные ставки. Другая точка зрения упирается в то, что в Европе есть свои проблемы, что в чем-то нивелирует фактор QE3 или «твист», поэтому до 20 сентября нас всего лишь ждет продолжение «бокового» тренда в EUR/USD или дальнейшие торги в коридоре 1.4050-1.46.

· Вера главы ФРС в обязательное восстановление экономики США во 2п2011 в конечном счете интерпретировалась как то, что Б. Бернанке «bullish» по рынку акций США и в целом по рисковым активам. В свою очередь рост аппетита к риску традиционно рассматривается как негативный фактор для курса американской валюты. Мы бы за эту идею сильно не хватались.

В общем, в ближайшие несколько недель или под очередное заседание ФРС макроэкономическая статистика из-за океана будет особенно важна в плане дальнейшей динамики пары EUR/USD. Если данные подтвердят оптимизм Бернанке, то вероятность QE3 или операций по типу «твист» снизится, что может означать возврат долларом ряда утраченных позиций.

30/08 – Consumer confidence за август(прогноз 50-52, предыдущее значение 59.5)

31/08 – Chicago PMI за август (прогноз 51-52.5, предыдущее значение 58.8)

01/09 – ISM Manufacturing за август (прогноз 47-48.5, предыдущее значение 50.9); напомним, что рубеж 50 пунктов в чем-то считается критическим для экономики США и доллара, поэтому сами по себе прогнозы о том, что показатель может оказаться в районе 47-48.5, представляют собой понижательный риск для американской валюты.

02/09 – Nonfarm payrolls за август (прогноз 100-111k, предыдущее значение 154k); в данном случае для доллара хорошо бы увидеть в ближайшие месяцы уверенный рост занятости более чем на 100k.

Europe

С позиций новостного фона в Европе центральным событием этой недели может стать размещение Италией гособлигаций в ближайшие дни (планируется разместить 10-летних бумаг на 3.75 млрд, а также облигаций с погашением с 2014 и 2018 гг на 4.25 млрд евро). Интрига теоретически заключается в том, что ЕЦБ не может скупать европейские облигации на первичном рынке, поэтому некоторые считают, что данные размещения станут в чем-то испытанием для Италии. Мы довольно-таки спокойно смотрим на эти аукционы, так как, во-первых, объемы небольшие, а, во-вторых, ранее Италия успешно размещалась при куда более неблагоприятной конъюнктуре, то есть при более высоких доходностях на долговом рынке. Куда большее беспокойство у нас вызывает сентябрь в целом, когда Риму предстоит осуществить и значительные погашения, и значительные размещения по госдолгу. Также определенное беспокойство у нас вызывает продолжившийся рост доходности греческих гособлигаций (доходность 10-леток подскочила в понедельник еще на 22 б.п. до 18.08%, доходность 2-летних бумаг выросла на 161 б.п. до 45.56%), учитывая то, что уж больно много в последнее время заминок с реализацией второго пакета мер помощи Греции.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Что же он сказал

Мы продаем USDJPY, CADJPY, рассматриваем лонг в EURAUD.

Итак, Беня наконец выступил. Рынок заключил, что ничего нового глава ФРС не сказал. Однако аналитики AForex с этим мнением не согласны. Во-первых, исключительно сильный акцент был сделан на том, что темпы экономического роста существенно ниже ожидавшихся. Бернанке признает свое разочарование, что всегда является сигналом для дальнейшего смягчения политики. Во-вторых, г-н председатель призвал конгресс задуматься о дополнительных инвестициях в экономику, то есть идея стимулирования застряла в голове глубоко. И уж определенно не просто так следующее заседание ФРС решено сделать двухдневным, а не однодневным. Будет очень странно, если два дня дискуссий завершатся ничем. Мы предполагаем, что хотя бы в текст коммюнике буду включены более конкретные формулировки по поводу дальнейшего смягчения политики.

И если мы правы, то эта осень будет для доллара сложным периодом. Однако сначала нужно дожить до 20-го сентября - на протяжении следующих трех недель произойдет немало других интересных вещей. Первой станет публикация статистики по количеству новых рабочих мест в США. Цифры, как обычно, выйдут в первую пятницу месяца. Мы напишем о возможной реакции рынка ближе к концу недели, но нужно понимать, что трейдеры будут анализировать всю поступающую информацию через призму взглядов ФРС. И при таком подходе очень сложно найти аргумент в пользу доллара. Мы держим короткую позицию в USDJPY и продаем CADJPY как пару-прокси. Все длинные позиции в CHF мы тактически ликвидировали. Быков по франку просто добили новости о возможном введении налога на депозиты иностранцев в Швейцарии.

Операция «Твист» - это привязка доходности 10-летних US notes (возможно 7-летних и 30-летних – то есть всех старше 5 лет) к определенному уровню.

В условиях, когда дальнейшее понижение ставки Федрезерва уже невозможно, это является вариантом QE.

Что для этого нужно?

Для этого Фед должен пообещать выкупать все эти бумаги.

Фед считает важным взвешенный с учетом сроков погашения размер своего портфеля ценных бумаг. Если он уменьшит количество долгосрочных бумаг (7-30 лет), то сможет увеличить портфель, оставив средневзвешенный объем портфеля неизменным.

Для чего нужна операция «Твист»?

Дэвид Розенберг писал об этом:

Все, что происходит в экономике, тем или иным образом связано с 10-летним участком кривой доходности.

Этот участок является ключевым для поддержания рыночных настроений и фона в макроэкономике.

Фед в своих последних раундах QE сконцентрировал свои усилия в основном на передней и средней части кривой доходности.

Без сомнения, что рынок недвижимости страдает от множества неурядиц, но также ясно из обзоров потребительских настроений, что домашние хозяйства не верят в то, что процентные ставки пойдут дальше вниз.

Хотя Фед заключает эту сделку фактически только с 10% сектора домашних хозяйств, но, несомненно, эта мера будет стимулировать рост спроса.

Людей для того, чтобы они приняли решение о финансировании покупки недвижимости, необходимо убедить, что они затем не попадут в период роста процентных ставок, который нанесет ущерб их способности по обслуживанию долга.

Бернанке, будучи последователем Милтона Фридмана, способен на этот шаг.

Еще в 2002 году он писал:

Because long-term interest rates represent averages of current and expected

future short-term rates, plus a term premium, a commitment to keep

short-term rates at zero for some time — if it were credible — would

induce a decline in longer-term rates. A more direct method, which I

personally prefer, would be for the Fed to begin announcing explicit

ceilings for yields on longer-maturity Treasury debt ... Lower rates

over the maturity spectrum of public and private securities should

strengthen aggregate demand in the usual ways and thus help to end

deflation. Of course, if operating in relatively short-dated Treasury

debt proved insufficient, the Fed could also attempt to cap yields of

Treasury securities at still longer maturities ... Historical experience

tends to support the proposition that a sufficiently determined Fed can

peg or cap Treasury bond prices and yields at other than the shortest

maturities. The most striking episode of bond- price pegging occurred

during the years before the Federal Reserve-Treasury Accord of 1951.

Prior to that agreement, which freed the Fed from its responsibility to

fix yields on government debt, the Fed maintained a ceiling of 2-1/2

percent on long-term Treasury bonds for nearly a decade.

Будет довольно много статистики, особенно по Европе. В конце недели состоится симпозиум центральных банкиров в Джексон Хоуле, на котором будут выступать Бен Бернанке и Жан-Клод Трише.

Глава ФРС выступает в пятницу в 18.00 по Москве.

На выступление главы ЕЦБ Трише тоже нужно обратить внимание: оно, правда, состоится в субботу.

Теперь подробнее.

Понедельник

В понедельник в 17.30 по Москве выйдут данные о покупках облигаций за прошедшую неделю ЕЦБ. Эти цифры покажут, насколько тяжело или легко дается ЕЦБ поддержание доходностей итальянских, испанских, и других бумаг на низком уровне.

Вторник

Во вторник в 6.30 по Москве выходит HSBC PMI – индекс производственной активности Китая

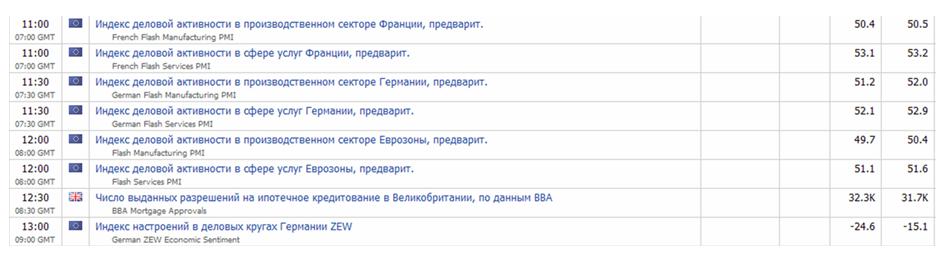

Во вторник море европейской статистики.

В 11.00 и 11.30 выходят индексы производственной активности Франции, Германии, а в 12.00 PMI еврозоны.

В 12.30 данные по ипотечным займам Великобритании.

В 13.00 выйдут важные данные индексов настроения от ZEW.

Германский DAX упал с начала месяца примерно на 20%, поэтому странно видеть ожидания значений индексов от ZEW и IFO на уровне предыдущих. По мнению аналитиков многих европейских банков, например Lloyds Bank и Danske Bank показатели будут значительно хуже: в районе 48-49 пунктов.

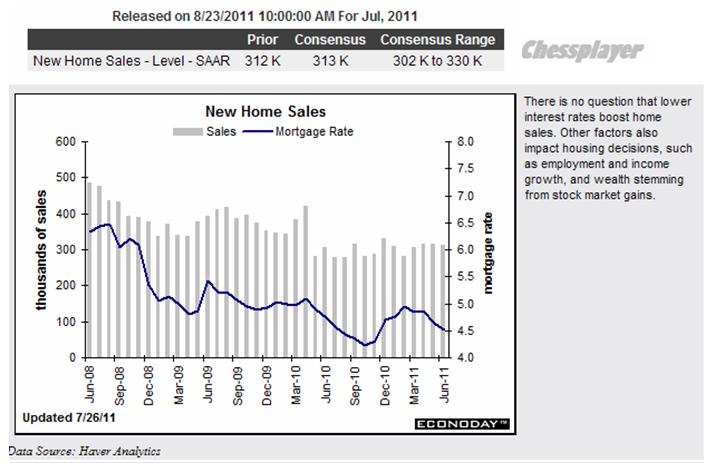

В 16.30 во вторник розничные продажи в Канаде, в 18.00 индекс потребительского доверия в еврозоне и данные по продаже новых домов в США.

Среда

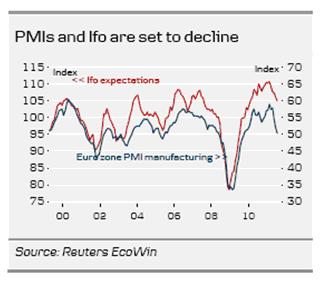

PMI и IFO еврозоны указывают на снижение.

В среду Саркози должен объявить о мерах бюджетной экономии. Если рынок сочтет их неубедительными, то это приведет к тому, что опять возникнут опасения снижения рейтинга Франции.

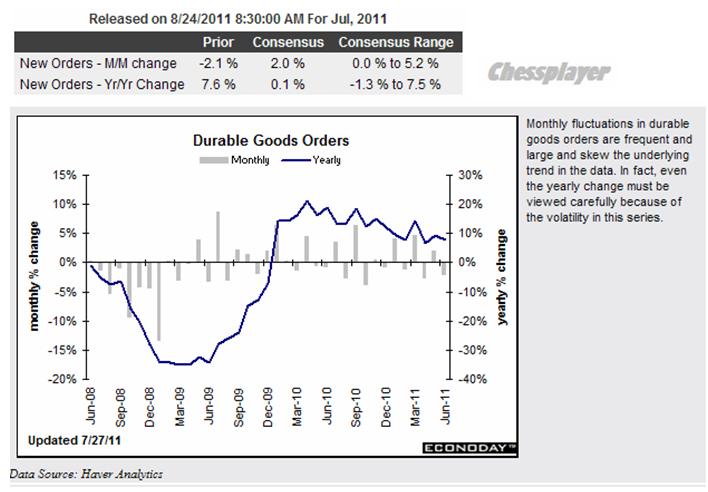

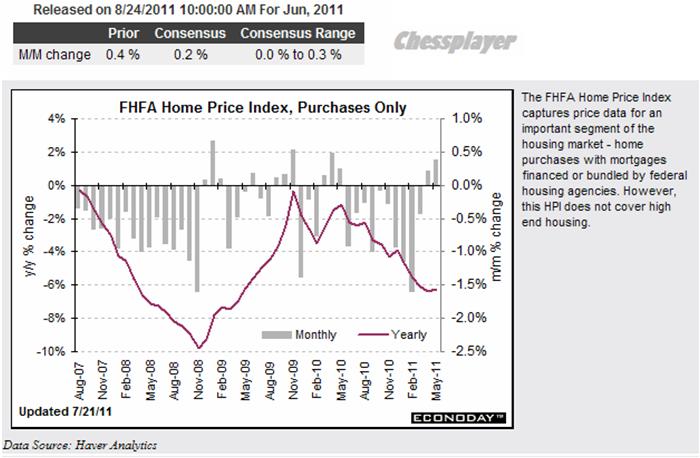

В среду в 12.00 данные от немецкого института IFO, в 13.00 промышленные заказы в еврозоне, в 15.00 заявки на ипотечные кредиты в США, в 16.30 заказы на товары длительного пользования в США, а в 18.00 индекс цен на дома.

Четверг

В четверг в 3.01 выйдет индекс потребительского доверия в Великобритании, в 10.00 индекс потребительского доверия Германии от GFK, в 13.00 индекс экономических ожиданий в Швейцарии от Credit Swiss ZEW.

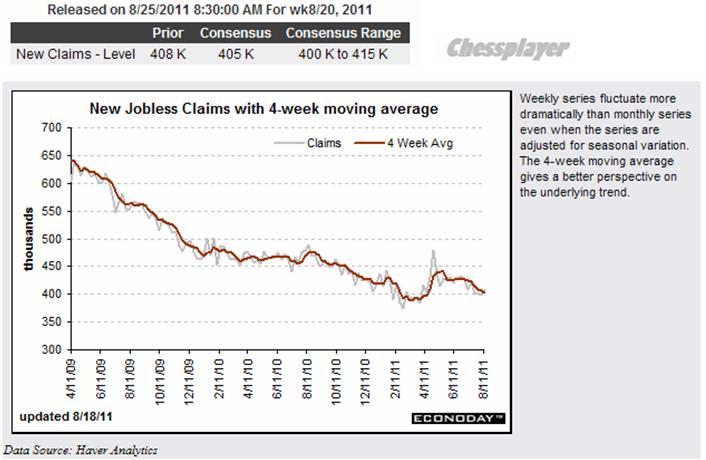

В четверг в 16.30 по Москве выйдут обращения за пособиями по безработице США, а после завершения американской торговой сессии баланс Федрезерва и данные по денежному обращению

Пятница

В пятницу в 3.30 по Москве выйдет CPI Японии, в 11.00 финальный ВВП Испании, в 12.00 предварительный ВВП Великобритании и денежный агрегат M3 еврозоны

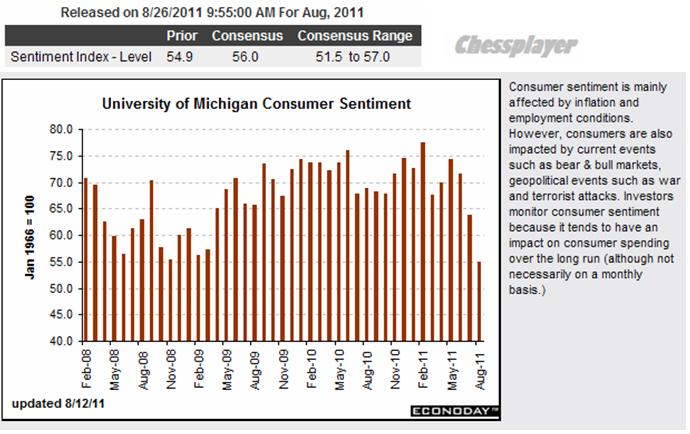

В пятницу в 16.30 по Москве выходят цифры по ВВП США, которые могут расстроить, а в 17.55 финальный индекс потребительского доверия в США от Мичиганского университета, который может порадовать, а в 18.00 начинает свое выступление в Джексон Хоуле глава ФРС Бен Бернанке.

На графике показан ВВП и ценовой индекс ВВП

И наконец индекс потребительского доверия от Мичиганского университета

Предыдущая публикация индекса потребительского доверия от Мичиганского университета послала индекс к минимальному значению за 30 лет. В пятницу, наверно, можно ожидать некоторого возвращения индекса к более высоким значениям, чему будет способствовать недавнее падение цен на нефть.

Таким образом пятница может быть очень волатильным днем.

Важное значение будут также иметь аукционы по долгосрочным US Treasuries: по 2-летним, 5-летним и 7-летним пройдут соответственно во вторник, среду и четверг. Сообщения об итогах аукциона, как обычно, выходят в 9 часов по Москве.

1. снижению прогнозов роста ВВП, 2. предстоящей в Джексон Хоуле речи Бернанке.

Комментарий относительно предстоящего на симпозиуме в Джексон Хоуле выступления главы ФРС представляется мне важным.

Голдман пишет:

Исходя из возросшего риска рецессии, ухудшения рыночных условий и неожиданных агрессивных шагов Феда на прошлом заседании ФОМС, инвесторы, возможно, будут правы, в значительной степени сфокусируясь на этом событии.

Мы ожидаем, что речь будет содержать три главных элемента

1. Discussion of the dimmer growth outlook. The statement from the last FOMC meeting made clear that the committee made a significant change to its growth forecasts. The statement said that growth had been “considerably slower” than expected this year, that temporary factors “account for only some of the recent weakness”, and that “downside risks to the economic outlook have increased”.

The speech will be an opportunity for Bernanke to describe the Fed’s revised view in more detail. While he is likely to be downbeat about recent developments, we expect that he will still argue that the conditions for an acceleration later this year and in 2012 remain in place. The last post-meeting statement said the committee “anticipates that the unemployment rate will decline only gradually”, which hints at a slightly above-trend growth outlook.

Recent comments from other Fed officials have been moderately constructive on growth. For instance, Cleveland Fed President Pianalto said earlier today that she expects growth of about 2% this year and 3% in 2012. New York Fed President Dudley also said this week that recent data were “at worst mixed”, and that growth will be “significantly firmer” in the second half. With annualized GDP growth in the first half of 0.8%, this is not an especially optimistic view, but it suggests Bernanke could sound positive relative to the current market consensus.

ФОМС на последнем заседании отчетливо отметил, что рост замедлился. Выступление в Джексон Хоуле будет хорошей возможностью для Бернанке показать свой новый взгляд на перспективы американской экономики.

2. Defense of earlier policy actions. Weakness in growth and renewed questions about Fed easing have naturally raised questions about the effectiveness of its tools. We expect that Bernanke will address this issue directly in his speech, as he did in Congressional testimony last month. At that time, Bernanke argued that quantitative easing (QE) was effective in reducing the risk of deflation, emphasizing the rise in market- based measures of inflation expectations. He also said QE was helpful in “shoring up economic activity”.

It may be difficult for Bernanke to lean on these arguments today. The weakness in activity—and especially the downward revisions to GDP in late July—casts doubt on the claim that asset purchases have stimulated growth, at least in the eyes of many observers. Inflation expectations remain around levels consistent with the Fed’s target, but if higher inflation expectations are the only impact from QE, it would make little sense to ease now.

We think Bernanke will stick to a few main points. First, he will probably reiterate that the Fed’s expectations for the impact of QE were low, and therefore that slow growth does not necessarily imply that QE failed. At last year’s Jackson Hole speech he said that “central bankers alone cannot solve the world’s economic problems”; a repeat of this type of language seems likely. Second, he could argue that securities purchases ward off the tail risk of deflation, and that if the economy slipped into recession, deflation risk would return. Third, we think he could again list the many studies about QE and their quantitative estimates of the impact on growth. Emphasizing the positive effects of past asset purchases would implicitly help justify further action.

Речь будет содержать защиту последних действий Феда. В своем выступлении Бернанке будет трудно ссылаться на те факторы, на которые он ссылался, выступая в конгрессе.

Голдман считает, что Бернанке скажет примерно следующее:

QE оказывает слабое влияние на экономику

Слабый рост не обязательно связан с QE

В прошлом выступлении в Джексон Хоуле он сказал, что «центральные банкиры без поддержки не в состоянии решить все мировые экономические проблемы».

QE помогло побороть дефляцию

Это может послужить оправданием дальнейшим мерам QE

3. Review of the easing options. The Fed has three main easing tools: 1) communication; 2) asset purchases; and 3) cutting the interest rate on excess reserves. At the August meeting, it exercised option #1 by making a conditional commitment to keep the funds rate low until mid-2013. Option #3 is often mentioned but in our view is unlikely for several reasons. That leaves only option #2, asset purchases.

We believe Bernanke’s Jackson Hole speech will include a detailed discussion of the potential for more easing through large-scale asset purchases. A variety of indicators suggest many investors already expect more QE. For instance, a recent CNBC survey shows that more than $300bn of purchases may already be priced in. The sharp decline in forward real rates is also partly related to QE expectations, in our view (Exhibit 2).5 Based on our conversations with clients, we believe investors would be very surprised if the speech did not include a discussion of asset purchases.

We see two main reasons why Fed officials may prefer to change the composition of the balance sheet as a first step. First, as we showed in Monday’s US Daily, if used aggressively this could have a sizable impact. For example, if the Fed were to sell its Treasury securities that mature over the next two years and buy securities in the 10- to 30-year part of the curve—apportioning them based on amounts available in the market—it could take a similar amount of duration risk onto its balance sheet as in QE2 (around $350bn in 10-year equivalent terms, or 80-90% of QE2). The policy could be scaled up further by weighting purchases toward even longer maturities, or by changing the mix of the mortgage portfolio.

3. самое важное – обзор возможных действий Федрезерва

У Феда есть три главных инструмента ослабления: 1) коммуникации, 2) покупки активов, 3) уменьшение процентной ставки, начисляемой на избыточные резервы

1) уже была задействована в августе

3) упоминалась, но маловероятна

Остается 2)

Мы полагаем, что речь в Джексон Хоуле будет включать подробное обсуждение возможностей дальнейшие покупки активов.

Инвесторы уже заложили покупки активов на 300 млрд. в свои ожидания. Резкое снижение форвардных процентных ставок также связано с ожиданиями QE.

Мы видим две причины, по которым Фед может предпочесть изменение композиции своего баланса в качестве первого шага.

Он может продать бумаги, которые погашаются в течение двух ближайших лет и покупать бумаги, которые истекают через 10-30 лет.

Увеличение дюрации портфеля равнозначно его уменьшению. Меры также могут включать в себя шаги по изменению ипотечного портфеля.

Действия, при которых не произойдет увеличения баланса, вызовут меньше возражений среди политиков и широкой публики.

Бернанке также может обсуждать и меры по обычному QE. Аргкментом в пользу такого подхода является более простая стратегия выхода – если бумаги погашаются быстрее, то Феду нет необходимости активно их продавать – это будет благоприятно воздействовать на доверие и ожидания.

Мы не думаем, что Бернанке сигнализирует что-то необычное: более высокую цель по инфляции, какие-то цели по ценам или долгосрочным ставкам. Однако, это идет могут содержаться в минутках, которые выйдут 30 августа.

И заключительный комментарий

While listing the easing options looks probable, Bernanke is very unlikely to pre-commit to taking action next week. This is a monetary policy decision, and any announcement would come at an FOMC meeting. In addition, core inflation continues to accelerate, and Fed officials seem to have a rosier outlook than our forecast or the consensus. While we expect additional QE and the odds are rising at the margin, it is not yet a done deal.

Перечисляя возможные действия, очень маловероятно, что Бернанке заявит о каких-то действиях на следующей неделе.

Решение по монетарной политике должно приниматься на заседании ФОМС.

Интересный курьез произошел с главой Федрезерва Бена Бернанке во время его выступления в палате представителей конгресса США в прошедшую среду 13 июля. Глава Комитета по финансовым рынкам Рон Пол спросил главу Федрезерва: Золото – это деньги?

На фотографии запечатлены 36-37 секунды, перед тем, как Бернанке ответил «нет».

Рон Пол тут же спросил, зачем же тогда центральные банки держат на своих балансовых счетах золота на многие миллиарды долларов, если золото – это не деньги?

«Традиция, ничего нельзя с этим поделать, просто традиция», - ответил Бернанке.

Это просто классика. Бернанке прокололся на вопросе, на который ответил бы без запинки любой троечник экономического вуза.

А может быть, таким образом, он показал свою фундаментальную приверженность фиатным деньгам.

Тем не менее исторически почти все фиатные деньги, т.е. деньги, используемые каким-либо государством и стоимость которых гарантируется авторитетом и властью государства, имели привязку к золоту или реже к серебру, а не наоборот.

Многие государства хранят часть своих валютных резервов в золоте и поэтому их часто называют золотовалютные резервы.

Хотя золото считается commodity (биржевой товаром), на самом деле гораздо больше оснований его отнести к currency (валюта) и следовательно золото – это деньги.

Золото и серебро входят в стандарт ISO 4217, который идентифицирует валюты и устанавливает их коды.

А вообще, вопрос, который задал Рон Пол уважаемому председателю Федрезерва была вовсе не экономический, а политический. И тогда становится понятным, почему Бернанке так ответил.

Поскольку если бы Бернанке признал, что золото - это деньги, то ему пришлось бы ответить на вопрос: Почему правительства препятствуют самой твердой из валют свободно циркулировать, не в буквальном смысле, конечно, а виде привязки какой-либо из валют, доллара, например, к золоту.

Такая монетарная система существовала долгое время в разных странах и имеет название Золотого Стандарта.

Золото может циркулировать и непосредственно: в виде электронных денег. Такие системы уже есть и реально функционируют (Goldmoney)