Утренний оптимизм вчера к вечеру почти сошел на нет. И хотя индекс S&P500 завершил сессию, как и другие американские фондовые индексы с ростом более 0,5%, объемы торгов были ненормально низкими и свидетельствовали, что на рынке присутствует почти исключительно торговая робототехника.

Zero Hedge пишет:

Вчерашний NYSE-объем ( на 16% ниже среднего объема за этот год) оказался минимальным объемом согласно данным Блумберга для невыходного дня более чем за десятилетие. ES ( фьючерсный миниконтракт на индекс S&P500) побил многолетний минимум по объему, установленный 6 февраля и имел объем ниже 50-дневного среднего объема на ...%.

EURO/USD отдал вчера почти весь утренний профит и сегодня утром уже успел обновить пятничные минимумы .

Поводом для коррекции послужили комментарии различных германских официальных лиц в духе «Греция ist schwach und nicht so schnell и рано еще радоваться» и последовавшее вечером понижение рейтингов агентством Fitch.

За последние три дня из трех ведущих агентств только агентство S&P не сказало своего слова... С чего это вдруг их разобрало...?

Завтра состоится заседание министров финансов еврозоны, которое должно благословить выделение Греции очередного транша. Вероятность этого события очень высока, а поэтому 4-хдневная коррекция в EURO уже сегодня может смениться новым импульсом вверх.

Кстати, мой прогноз на прошлую неделю, который был сделан 6 февраля, полностью оправдался.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными....

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

Прошлую неделю рынок открыл на уровне 1344,32 и закрыл на уровне 1342,59.

На этой неделе я ожидаю рост, обновление максимумов прошлого года и закрытие недели в районе 1370 пунктов или даже выше.

Рынки продолжат отыгрывать греческую тему. Выделение нового транша – вопрос почти решенный, переговоры по PSI тоже, похоже, завершаться соглашением – оставшиеся разногласия, на мой взгляд, несущественны.

Главным драйвером роста был и остается предстоящий второй LTRO-тендер. Все эти решения рейтинговых агентств и статистика, если она не выходит за определенные рамки, не создает тренд, а вызывает лишь флуктуации рынка.

Требования к collateral (обеспечение) на втором LTRO-тендере существенно снижены, что приведет к широкому участию в нем европейских банков.

Из выступления Драги на прессконференции после заседания ЕЦБ:

Дисконт по новому collateral будет составлять до 2/3 (!)

Ожидается значительное участие банков во втором тендере, примерно на уровне первого.

Можно себе представить, какого качества collateral собирается принимать ЕЦБ!

Это, кстати, приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Думаю, что участие банков будет даже более активным, чем на первом тендере LTRO и составит €600 млрд. -1 трлн.

Все это создает предпосылки для продолжения роста EURO/USD и аппетита к риску.

Фсип ниже чем был вчера на нашем открытии, но не намного, и по идее прощается с 1350, пора уже в путь-дорогу. 29 сессий он провел в плюсе или в нуле, если смотреть после 03 января, и только 5 сессий закрывались в небольшом минусе, при этом за 34 сессии фсип прошел +70 пунктов, примерно по +2 пункта в день. Пришла пора показать, как фсип умеет падать на -60 пунктов за неделю)))

Брент на процент ниже чем был вчера, азия нейтральна. Дакс вчера закрылся в плюсе, и сегодня думаю начнет долгожданную коррекцию.

Наши по мамбе после 03 января, когда были показаны 1480, прошли +80 пунктов за те же 34 сессии, те же +2 пункта в день с небольшим, только в отличие от амерского бычьего рынка, наших колбасило как муху на стекле. Если бы не выпершие банки, мы бы были ниже 1500, так что осталось убить сбер, и у нас также начнется коррекция с целями 1400 в ближайшие две недели. Некоторые думают, проводя аналогию с прошлыми годами, что перед выборами мы падать не будем, - однако эти выборы особенные, и скорее всего мы успеем хлопнуться оземь именно до них, а вот после выборов вполне возможно попробуем порасти. Так что значительно увеличиваем шорты, и встречаемся внизу, время пошло.

ИМХО еще рано так медведить! Встретиться – может и встретимся, но больно долго ждать придется!

На фоне позитивных новостей из Греции вчера американские фондовые индексы закрылись умеренным ростом. Индекс S&P-500 вернулся в зону сильного сопротивления на отметках 1355–65 п. Каких-либо существенных поводов к покупкам у инвесторов не было, а индексы завершили день ростом просто за счет гэпа вверх на открытии, отыгрывая новость о том, что в понедельник Парламент Греции принял программу бюджетной экономии, необходимую для получения финансовой помощи от ЕС и МВФ.

Сегодня утром агентство Moody's снизило суверенные рейтинги целого ряда европейских стран: Испании, Португалии, Словении, Словакии, Италии и Мальты. Прогнозы агентства ухудшены до «негативных» для Австрии, Франции и Великобритании. Кредитный рейтинг Германии остался без изменений. Сегодня инвесторы на азиатских биржах почти не отреагировали на подобные рейтинговые действия.

Во вторник единая европейская валюта продолжает сдавать свои позиции: EUR/USD1,3260. Инвесторы прекрасно понимают, что Греция получит обещанную финансовую помощь к 20 марта и пока избежит неуправляемого дефолта. Однако массовые социальные волнения в стране ставят под вопрос реализацию на практике принятого Парламентом страны пакета жестких экономических мер.

Цены не нефть марки Brentво вторник утром откатились к отметке $117,2/барр. Напротив, котировки легкой нефти WTI в Нью-Йорке WTI закрепились выше уровня $100/барр, прибавив по итогам понедельника более 2%. Сегодня утром на азиатских фондовых биржах наблюдается вялая разнополярная динамика движения индексов. Фьючерсы на американские индексы несильно минусуют: S&P -0,25%. Промышленные металлы сегодня преимущественно торгуются в красной зоне.

Таким образом, внешний фон к открытию торгов на наших биржах во вторник можно назвать умеренно-негативным. Вчера индекс ММВБ закрыл сессию на внутридневном максимуме выше важного уровня 1550 п. Что дальше? На наш взгляд наши индексы вчера вечером приблизились к плотной зоне сопротивления: 1565 п. по индексу ММВБ и 165200 п. по фьючерсу РТС. От этих отметок в ближайшее время мы можем отойти вниз на процент, чтобы формировать уровни накануне экспирации опционов 15 февраля. В первой половине торгов во вторник мы ожидаем незначительных продаж на ожиданиях негативной реакции западных инвесторов на новую волну снижения рейтингов ряда европейских стран. С учетом того, что сегодня днем и вечером выходит много статистики волатильность в наших индексах возрастет. Даже с учетом того, что сейчас рынок продолжает демонстрировать силу, выкупать локальные снижения в расчете на среднесрок мы не спешим.

Естественно, что голосование в греческом парламенте прощло удачно. Было бы странно, если бы оно прошло неудачно, поскольку на самих депутатах меры строгости едва ли отражаются, и нет никакого смысла нарушать статус-кво до выборов, которые состоятся в апреле месяце.

Как результат, EURO торгуется примерно +0,5%, а американский фьюч приблизился довольно близко к максимумам четверга.

Скорее всего, на этой неделе переговоры с частными инвесторами по поводу списаний греческого долга также будут успешно завершены, а в германском парламенте одобрят эти меры.

Законопроект в Греции прошел на фоне продолжающихся бурных выступлений греков, напоминающих социалистическую революции в России в 1917 году.

Полагаю, что пятничное снижение было пока всего лишь коррекцией в рамках продолжающегося восходящего тренда. Определенную роль в нем сыграл и инсайд о предстоящем понижении рейтинга 34 итальянским банкам.

На 15 февраля запланирована новая встреча министров финансов еврозоны, которая должна принять какое-то решение по выделению нового транша Греции, поскольку, насколько я понимаю, четверг является определенным дедлайном в плане сроков, чтобы это решение затем успело пройти все формальные процедуры.

Более подробно остановлюсь на этой теме завтра.

В среду также выйдут минутки FOMC, которые, возможно, прольют свет на будущие шаги Федрезерва, а в четверг выступает Бернанке.

На этой неделе рынки будут преимущественно торговать статистику, которой будет чрезвычайно много. Это и ВВП еврозоны, как в целом, так и отдельных стран, это CPI Великобритании и США.

Темпы роста ВВП по еврозоне везде ожидаются отрицательными. Таким образом, негатив фактически заложен в рынок. Если они окажутся чуть лучше, то, соответственно, вызовут новую волну роста.

EURO/AUD, являющийся прокси риска, c середины января перешел в консолидацию в диапазоне 1,215-1,245. В принципе, подобную картину мы наблюдаем в commodities; в т.ч. в золоте и серебре.

С одной стороны это должно настораживать, но, с другой, накопившийся шорт может вызвать взрывное движение вверх.

Ожидаю, что на этой неделе рост фондовых рынков и других рискованных активов продолжится, притом не исключено, что он может оказаться достаточно сильным для некоторых активов.

Главным драйвером по-прежнему будет выступать предстоящий 29 февраля тендер по размещению 3-хлетних кредитов (LTRO).

Фсип хоть и закрылся в пятницу в минусе, но выкупился от 1334 к 1340, а сегодня утром у 1347, недалеко от хаев года, как бы на том, что парламент утвердил все положения программы по закабалению Греции, греческие политики испугались ответственности и похоже приняли чудовищные по своим последствиям решения. Смогут ли амеры обрадоваться этим новостям, ведь явно кто-то скупал под это? по графикам же эта неделя должна получиться у арапов падучей.

Брент выше 118, европа так и не может откорректироваться, и на этой неделе им бы тоже не пыжить, а выдохнуть наконец, это было бы логично.

Наши закрыли прошлую неделю вниз, ниже 1525, хотя сбер и ГП держали индекс. Не думаю что у нас получится рост, если на этой неделе рынки будут выдыхать, несмотря на то, что мы отстаем от внешнего фона и нефть в облаках. Но должны сломать сберы, без этого нам падать будет трудно. и конечно обратный проход вверх 1550 будет новым бычьим сигналом, так что пока короткие позиции держим, но не увеличиваем.

В пятницу фондовые индексы США завершили торги снижением после нескольких дней непрерывного роста. Причина слабости рынка под занавес недели кроется в не слишком позитивных новостях пришедших из Европы, где агентство S&P в пятницу вечером понизило кредитные рейтинги 34 итальянских банков, в том числе Intesa Sanpaolo и UniCredit. Не слишком оптимистичная макроэкономическая статистика также давила на рынок: индекс потребительских настроений Мичиганского университета в феврале снизился до отметки 72,5 п., что оказалось хуже прогноза 74,0 п. Здесь улучшение динамики создания рабочих мест и подъем фондовых рынков был нивелирован ростом цен на бензин в Америке. Теперь многие участники рынка гадают: было ли пятничное снижение биржевых индексов началом разворота рынка или лишь коррекцией в сильном восходящем тренде. По итогам закрытия этой недели однозначные выводы сделать сложно, но думаю, что после проторговки возле максимумов американский рынок акций все же развернется вниз во второй половине февраля.

Позиции единой европейской валюты в ходе утренних торгов в понедельник укрепляются (EUR/USD 1,3260). Сегодня рано утром стало известно, что по итогам голосования в Греции правительство получило 199 голосов из 300 в поддержку соглашения с кредиторами и программы реструктуризации долга. Это открывает дорогу к решению вопроса по списанию части греческого госдолга. Следовательно, в ближайшие дни стоит ждать новостей по деталям сделки Греции с частными инвесторами по обмену бондов. Этот фактор сегодня поднимает настроения на азиатских рынках (MSCIAsia+1,11%) даже, несмотря на данные по ВВП Японии за 4 квартал (-0,6% кв/кв, -2,3% г/г), оказавшиеся хуже ожиданий (-0,4% кв/кв; -1,3% г/г). В связи с этим подъем наблюдается в американских фьючерсах: S&P +0,52%.

Открытие торгов на российских биржах в понедельник пройдет с позитивными настроениями. В пятницу индекс ММВБ опустился к уровню важной поддержки на 1521 п., фьючерс РТС на 159 тыс. п. Сегодня стоит ждать возврата вверх в диапазон 1535-45 п. по ММВБ и подъема фьючерса к 162-164 тыс. п. Что дальше? Пробой вниз растущих формаций на графиках наших индексов не означает, что в ближайшие пару дней мы не увидим небольшого подъема. На нем мы рекомендуем сократить свои длинные позиции в бумагах и постепенно готовиться к среднесрочному снижению. С учетом того, что никаких важных публикаций данных макростатистики из Европы и США на сегодня не запланировано, все внимание игроков будет сосредоточено на валютном и сырьевом рынках. Сегодня в 18-30 канцлер Германии Ангела Меркель и министр финансов Вольфганг Шойбле проведут пресс-конференцию.

Грядет еще одно крупное вливание ликвидности в финансовую систему – на это раз в EURO. Во всех случаях краткосрочный эффект от этого действия одинаков – рост активов.

Поэтому я хотел бы предостеречь вас от среднесрочного шорта. Несмотря на коррекции тенденция к росту еще сохранится долгое время: может месяц, а может месяцы. Не думаю, что замедление в Китае или что-то еще способно серьезно на это повлиять.

Ликвидность на современных рынках определяет ВСЕ!

Но среднесрочный и долгосрочный эффект от вливания ликвидности в EURO будет совсем не такой, как в случае USD...

.....................................

Наверно всех озадачил ответ Драги на прессконференции после вчерашнего заседания ЕЦБ:

Мы сегодня не рассматривали вопрос изменения процентных ставок.

Чем же они там занимались?

Главный вопрос, который разбирался на вчерашнем заседании и который всех интересует – это collateral (залог, ломбардный список), который ЕЦБ будет принимать у банков на предстоящем втором аукционе 3-year LTRO.

Еще на декабрьском заседании ЕЦБ Драги обещал сделать 3-year LTRO для широкого круга банков. Этого можно было достичь только существенным изменением требований к collateral. А именно: принимать от банков кредитные обязательства (займы), которые имеются у них в огромном количестве.

Из прессрелиза ЕЦБ от 8 декабря :

Национальным центробанкам еврозоны (НЦБ) разрешено, как временное решение, принимать дополнительно в залог для кредитных операций в Евросистеме действующие кредитные требования, которые удовлетворяют конкретным критериям приемлемости. Ответственность в принятии таких кредитных требований будут нести НЦБ, санкционирующие их использование. Подробная информация о критериях использования кредитных требований будет объявлено в своё время.

Мало того, тогда же ЕЦБ заявил, что приветствовал бы широкое использование кредитных обязательств.

Более того, Управляющий совет ЕЦБ приветствовал бы более широкое использование кредитных требований в качестве залога при совершение кредитных операций в Евросистеме , исходя из согласованных критериев, и объявляет о стремлении Евросистемы к:

- повышению своего потенциала в области оценки внутреннего кредитования;

- поощрению рейтинговых агентств и поставщиков рейтинговых инструментов и коммерческих банков, использующих внутренние системы рейтингов, добиваться одобрения Евросистемой их рейтинговых систем для использования в рамках кредитной оценки Евросистемы.

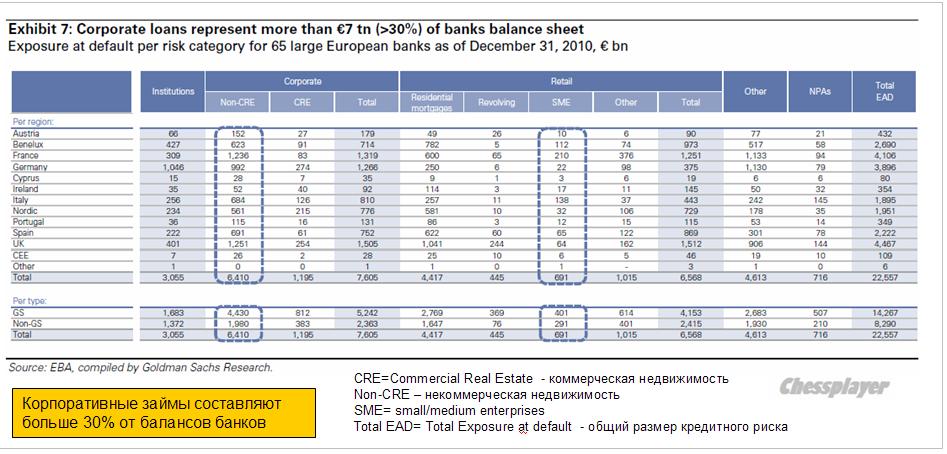

Представление о том, какой объем кредитных обязательств существует в еврозоне, дает следующая таблица от Goldman Sachs.

Корпоративные займы составляют больше 30% от балансов банков – какой богатый источник для включения в ломбардные списки!

К первому аукциону, который состоялся 21 декабря, этот вопрос еще не был проработан, поэтому участие в нем приняли только крупные банки, в основном итальянские, испанские и французские.

Вчера ЕЦБ выпустил заявление, посвященное использованию кредитных обязательств в качестве collateral:

The Governing Council of the European Central Bank (ECB) has approved, for the seven national central banks (NCBs) that have put forward relevant proposals, specific national eligibility criteria and risk control measures for the temporary acceptance of additional credit claims as collateral in Eurosystem credit operations. Details of these specific national measures will be made available on the websites of the respective NCBs: Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal.

These developments follow up on the decision of the Governing Council of 8 December 2011 to increase collateral availability by allowing Eurosystem NCBs, as a temporary solution, to accept additional performing credit claims as collateral.

Eurosystem NCBs continue to work on developing specific national eligibility criteria for additional credit claims. Any further Governing Council decisions in this respect will be communicated through the monthly publication “Decisions taken by the Governing Council of the ECB (in addition to decisions setting interest rates)” and announcements made by the respective NCBs. Eurosystem counterparties are invited to contact their respective NCBs to obtain further details on the specific national eligibility criteria for additional credit claims. The general Eurosystem eligibility criteria for credit claims, as stipulated in the publication “The implementation of monetary policy in the euro area: General documentation on Eurosystem monetary policy instruments and procedures” remain unchanged.

Краткий смысл:

ЕЦБ одобрил передачу на усмотрение 7 национальных банков (Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal) вопроса включения кредитных обязательств в ломбардные списки.

Банки на своих сайтах будут публиковать требования по этим спискам.

ЕЦБ продолжит совместно с 7 НБ работу по формулированию новых требований (?!) – по-видимому и после 29 февраля ЕЦБ будет расширять эти списки и проводить новые кредитные аукционы?

Ответы Драги на вопросы по поводу ломбардных списков на вчерашнем заседании ЕЦБ

Решение по изменениям в правилах формирования ломбардных списков не было единогласным

скорее всего немцы и австрийцы были против

Новые правила по collateral несут больший риск

Риск будет очень тщательно контролироваться

Интересно как?

Дисконт по новому collateral будет составлять до 2/3 (!)

Можно себе представить, какое качество collateral собирается принимать ЕЦБ. Это приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Ожидается значительное участие банков во втором тендере, примерно на уровне первого

Думаю, что участие будет даже более активным (600 млрд -1 трлн)

Драги выступает против юридических уловок со стороны ЕЦБ для того, чтобы помочь Греции

Вот что пишет по этому поводу Zero Hedge

Is The ECB's Collateral Pool Expansion A €7.1 Trillion Imminent "Trash To Cash" Increase In Its Balance Sheet?

Хотя большую часть прошедшей пресс-конференции Драги можно обозначить как флуд, заметным исключением стало объявление, что Европейский центробанк “утвердит критерии отбора для дополнительных кредитных требований”. Намеренно напуская тумана по этому вопросу, Драги тем не менее отметил, что этот шаг несёт в себе ещё больший риск: “Конечно, это будет более рискованная операция. Означает ли это, что мы берём на себя больше риска? Да, это значит, что мы принимаем на себя больше риска. Означает ли это, что риск становится неуправляемым. Нет, он остаётся управляемым. Так и будет – риск будет управляем, потому что для дополнительных кредитных заявок качество обеспечения будет повышенным. Условия залога будут очень строгими.

Брешет синьор Драги, как сивый мерин...

” Ещё неизвестно, насколько строгими будут эти условия, но уже сейчас напрашивается вопрос, что это за суммарный пул “приемлемых залогов”, которые можно слить в ЕЦБ в обмен на свеженапечатанный кэш. Аналитик Goldman Sachs Jernej Omahen ещё месяц назад подсчитал влияние увеличения пула залогов, формально подтверждённого вчера: “Дефицит обеспечения под кредиты становился очевидной проблемой для значительного количества банков, особенно небольших по размеру. Мы считаем, что расширение пула залогов ЕЦБ, таким образом, решающим. Корпоративные займы – которые составляют свыше €7 трлн. или более 30% итоговой суммы балансов – теперь будут приемлемыми для операций рефинансирования у национальных центробанков. Критерии приемлемости ещё не определены, поэтому на данном этапе мы пока не можем определить фактический объём расширения пула залогов. Тем не менее, отправная цифра в €7 трлн. говорит, что окончательная сумма будет значительной.” Другими словами, ЕЦБ открывает дорогу потенциальному увеличению собственного баланса вплоть до €7 трлн.

Не до €7 трлн, конечно, а до €7 трлн/3=€2,33 трлн. Но, и этого достаточно, чтобы погрузить Америку в рецессию.

Воспользуются ли банки возможностью конвертировать “мусор в кэш” – почему то кажется, что несомненно воспользуются, и это станет самой большой проблемой в самом центре Европы: тот факт, что «хороших» активов для залога фактически не остаётся, заставит банки отдавать в залог вновь приобретённые “активы”, чтобы получить кэш, необходимый для погашения весьма реальных обязательств.

А что не взять, когда дают... Что касается отдачи в залог вновь приобретенных активов, то это порождает еще одну проблему. По мере того, как эти активы будут дешеветь - а они будут дешеветь, банкам придется довносить залог. Этот процесс может стать самовоспроизводящимся: продал- оно еще подешевело- опять приходится довносить.

Пока мы не знаем, сколько именно они возьмут, но скоро узнаем. Но что мы точно знаем, что и так не маленький €2,7 триллионный баланс ЕЦБ скоро значительно увеличится, а статус самого центробанка рухнет до уровня “плохого банка”. И это не включая предстоящие новые аукционы в рамках дисконтного окна, известные как трёхнедельные LTRO.

Важно другое: огромный навес из EURO-валюты, который нависнет над рынками...

Вкратце: в чем я вижу смысл предпринятых мер?

Облегчив залоговые требования, Драги дает возможность банкам под имеющиеся у них кредитные обязательства ( зачастую очень сомнительного свойства – например, покупку футболиста за €100 млн.) получить кэш, приобрести на этот кэш более надежный collateral (суверенные долговые обязательства), чтобы затем беспрепятственно, когда это необходимо, его закладывать в ЕЦБ во время тендеров с более короткими сроками погашения долга (maturity) и получать необходимый кэш.

Таким образом, Драги как бы убивает сразу двух зайцев: поддерживает (спасает) банки и обеспечивает спрос на европейский суверенный долг.

Все вроде бы правильно и хорошо. Аналогично американскому TARP. Однако:

• Рещение вопроса ликвидности не решает вопроса платежеспособности.

• Это не возвращает доверия на межбанковском рынке.

• Это, как и сам Драги отмечает, не способствует росту кредитования реального сектора.

Хочу обратить внимание на оставшийся для всех незамеченным момент.

Зачем с такой интенсивностью и в таком поразительно высоком и, на мой взгляд, явно излишнем темпе Драги насыщает рынки ликвидностью?

Если объем размещения кредитов на втором аукционе составит €1 трлн., то общий объем 3-year LTRO превысит американские QE1 и QE2 вместе взятые, которые, напомню, осуществлялись с весны 2009 по лето 2011 года, т.е. в течение 2 с лишним лет.

Драги вкачивает такое же или большее количество денег в течение нескольких месяцев.

Зачем он это делает? Неужели нельзя было растянуть это во времени, как это делали американцы?

Неужели Драги не понимает, что он закладывает бомбу замедленного действия под EURO и денежную систему еврозоны?

Думаю, что Драги все прекрасно понимает.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Долгосрочное укрепление USD, которое последует спустя какое-то время после закачки огромного количества EURO в денежную систему, делает рынок US Treasuries еще более привлекательным и будет давить на рискованные активы.

Эмиссия EURO инициирует процесс дефляции в долларовых активах, каковыми является большая часть рискованных активов, поскольку они становятся дорогими.

Так на кого вы работаете синьор Драги?

К чему все это приведет?

Я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

До какого момента будет продолжаться ралли в EUD/USD?

Моя точка зрения – ралли будет продолжаться до момента, пока наличие приемлемых c точки зрения цены/риска активов ( акций и облигаций) будет оправдывать текущий кэрритрейд USD/EURO. По облигациям, как я писал, по моим оценкам даунсайд по доходности составляет максимум 0,5-1%, но уменьшится в случае увеличения дисконта по collateral во время второго 3-year LTRO-тендера.

Затем кэрритрейд развернется в обратную сторону – покупку доллара.

Спустя какое-то время это приведет к развороту и возникновению продолжительного медвежьего тренда в фондовых и других рискованных активах.

Американский фьюч сегодня утром снижается, что вызвано негативными новостями из Китая.

Впервые за более чем 2 года китайский экспорт показал снижение. В принципе это было ожидаемо, поскольку неделя празднования китайского Нового года пришлось в этом году именно на январь.

Но гораздо более неожиданным было очень сильное снижение китайского импорта.

Импорт снизился в январе на 15,3%, что оказалось значительно хуже ожиданий: -5%. Год назад был рост 11,8%.

Это указывает на то, что замедление китайской экономики в 1-м квартале 2012 года может оказаться существенным.

Это отразилось на американском фьюче, AUD/USD и других рискованных активах.

О Китае как-то все стали забывать в последнее время. Но на этой неделе он уже второй напомнил о себе ( первый раз – CPI) и оба раза в очень негативном ключе.

Пока мне трудно оценить истинное значение сегодняшней китайской статистики, однако предположу, что вызванная новостями из Китая коррекция окажется недолгой. Поскольку последние новости от ЕЦБ очень позитивны для риска. Судя по высказываниям Марио Драги ломбардный список (collateral) будет значительно расширен и во втором аукционе 3-хлетних LTRO примут активное участие мелкие и средние банки.

Похоже, что ЕЦБ просто наводнит рынки ликвидностью в конце месяца. Если это окажется так, то ралли может растянуться еще как минимум на один месяц.

Но пока конкретных деталей нет. Мы будем внимательно следить за этой темой.

Как и ожидалось, ЕЦБ оставил ставку без изменений, а BOE принял решение о новой программе покупок активов на сумму 50 млрд. британских фунтов.

Греческие политики вчера наконец согласовали детали сокращения бюджета и теперь все ждут голосования, которое пройдет во воскресенье.

Голосование, скорее всего, пройдет успешно. История показывает, что голоса греческих депутатов хорошо продаются как в розницу, так и оптом.

Более подробно во вью рынка, который выйдет позднее.

В течение дня приходили новости по Греции, что мол все тип-топ, мы мол уже со всем согласны, и та-ак далеко продвинулись вперед в переговорах с Тройкой, что нас уже не видать, на этом и дакс отплюсовал, и амеры, причем закрылись они ровно на 1347 по фсипу после нового годового хая в 1352.25. Однако пападимос оказался шутником, решающее голосование в парламенте Греции состоится в воскресенье, и только в среду снова соберется еврогруппа, которая возможно примет-таки решение о какой-то помощи. До среды рынкам возможно удастся выдохнуть и немного распустить туго затянутые бычьи корсеты. Тот же Дакс должен успеть откатить на -3-5%, времени мало, откатывать надо стремительно))). Если снизятся, то возможно снова немного подпрыгнут на положительных решениях по Греции, если таковые будут.

Брент выше 118, но это пока что никому не интересно, в его цене 10-20 спекулянтских долларов из-за Ирана и Сирии, которые будут сдуты моментально в любой момент.

Наши смогли вчера сыграть правильно, и направились вниз вопреки внешнему фону (достали 1532 по мамбе). Бедную Роснефть продолжили продавать на огромных объемах, и в итоге она достигла 208.2 (новые -4%, -27 рублей за 3.5 сессии)) - при такой цене и лук и ГП должны быть на -10% ниже текущих, после чего пошел невысокий отскок. ГМК на смешных объемах, по-кукловодски (потому что все продавцы спецом расступились), пришел к 6000 (хай 5998), после чего ливанули "хозяева тренда", за полдня ГМК потерял -4.5% (лой дня 5730). Скорее всего такое уже не выкупается, и 5550-5600 - это первая цель снижения на сегодня или на понедельник. Скорее всего от 5500-5550 будет отскок к 5700-5750, но в целом 5300-5350 - цель следующей недели.

Неугомонный сбер со своим детенышем падать не хочет, хотя давно пора. Ливанут "хозяева тренда" и в нем, вариантов нет. Все байки про приватизацию выше 100, про конвертацию префов - это для тупанчиков, которые не понимают, почему ПОСЛЕ роста появляются такие "новости".

В общем все неплохо для игры вниз, продолжаем доить бычков, это не коровы, доятся они плохо, крепятся до какого-то момента, сублимируют, зато потом их не остановить (в отличие от коров)))

По доброй традиции вчера фондовые индексы Америки опять завершили торговую сессию подъемом. На этот раз рынок поддержали новости о том, что греческие лидеры достигли соглашения по мерам бюджетной экономии, а также благоприятная статистика по рынку труда США. На прошлой неделе число первичных обращений за пособием по безработице в Америке снизилось еще на 15 тыс. до 358 тыс. Это поддерживает тему восстановления национальной экономики и не дает участников рынка акций поводов для агрессивной фиксации прибыли. Решение по Греции пока не принято, но это непременно произойдет в ближайшем будущем. Однако чем дольше сохраняется эта интрига, тем сдержанней будет реакция рынка по факту.

Курс единой европейской валюты против доллара вчера обновил двухмесячный максимум достигнув отметки 1,3320 на сообщениях о том, что греческие переговоры по жестким мерам экономии увенчались успехом. Тем не менее, само решение о выделении транша объемом 130 млрд евро будет принято, вероятно, следующую среду. А пока греческие профсоюзы объявили о 48-часовой общенациональной забастовке против мер по сокращению бюджетного дефицита, что неудивительно с учетом того, что уровень безработицы в Греции стремительно растет, и в ноябре прошлого года составил 20,9%.

В пятницу утром цены на нефть марки Brentпродолжают стабильно стоять чуть выше отметки $118/барр. Сочетание фактора сильных морозов на европейском континенте и сильной макростатистики из США по рынку труда, положительно влияет на котировки «черного золота». Основная масса азиатских биржевых индексов сегодня торгуется в минусовой зоне (MSCIAsia-1,07%), что в свою очередь оказывает влияние и на американские фьючерсы (S&P -0,46%).

Открытие торгов на нашем рынке акций в пятницу мы увидим в легкой минусовой зоне. Вчера настроения на российских биржах были не такие позитивные, как Европе. Движения вверх на внешних индикаторах уже не вызывали адекватной силы у покупателей. Однако, растущий тренд по фьючерсу РТС пока остается в силе, обозначив хорошую поддержку на отметке 162 тыс. п. Уровень ближайшей поддержки по индексу ММВБ сместился к рубежу 1530 п., которого мы можем достичь сегодня утром. Думаю пока эти локальные снижения можно использовать для аккуратных покупок. Хуже рынка сегодня могут торговаться акции ГМК и ВТБ. Котировки бумаг сектора электроэнергетики также могут немного охладиться после подъема последних дней, но в целом спрос там сохраняется, поэтому сбрасывать их с баланса не стоит торопиться.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Прошедший вчера аукцион 10-year T-notes США оказался ничем не примечательным. Bid/cover, участие Directs, Indirects, праймдилеров практически идентично январскому аукциону. Единственное, что отличается – ставка, по которой произошло размещение. Она выросла с 1,9% до 2,02%.

При той ликвидности, которая сейчас на рынке благодаря ЕЦБ, выкуп долгосрочного госдолга США на первичных аукционах проходит без проблем. Казначейство и Фед отдыхают...

В настоящий момент рынки долга и рискованных активов функционируют относительно независимо друг от друга.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО до 1400 пунктов по индексу S&P500.

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Теперь по поводу предстоящих заседаний центральных банков.

Сперва (в 16.00 по Москве) будет объявлено Решение Банка Англии

Заседание BOE (Банка Англии)

В феврале завершается предыдущая программа покупки активов и ожидается, что на сегодняшнем заседании будет принято решение о продолжении: в размере 50 или даже 75 млрд. британских фунтов.

Предыдущая программа оправдала ожидания: отмечено улучшение состояния дел в британской экономике.

В настоящий момент BOE владеет примерно 34% всего выпуска обычных gilts ( британские облигации) и 27,5% всего объема облигаций, который также включает защищенные от инфляции облигации.

Общее количество на текущий момент: на 800 млрд. обычных и на 200 млрд. инфляционно зависимых.

Инфляция в Великобритании

После того, как инфляция в Англии в какой-то момент в прошлом году достигла 5% - максимальное значение для единой Европы, уже несколько месяцев наблюдается ее снижение. Ожидается, что данные за январь покажут продолжение снижения.

Это будет способствовать принятию BOE решения о покупке активов ( в комитете, наверно, уже знают цифры). Уровень доходности по облигациям низкий – практически такой же, как и в трежерях; например, 10-year имеют доходность 2,19%. Нагрузка для бюджета таким образом небольшая.

Полезно для британской экономики будет также компенсировать в некоторой степени рост баланса ЕЦБ и ослабить британский фунт.

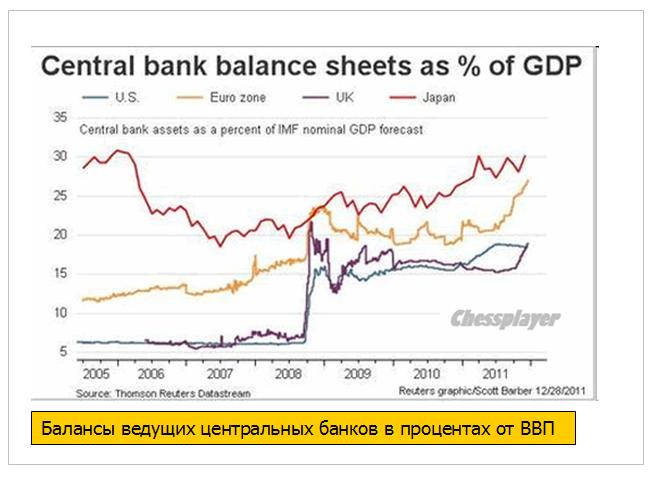

На рисунке внизу показаны активы балансов 4-х ведущих центральных банков.

Реакция рынка: принятие решения о покупке gilts на 50 млрд. британских фунтов будет позитивно для рискованных активов, EURO/USD, EURO/GBP. Нейтрально или, возможно, негативно для GBP/USD

Если решение о покупке активов не будет принято, то это окажется позитивно для доллара и негативно для рискованных активов.

ЗАСЕДАНИЕ ЕЦБ

В 16.45 будет объявлено Решение ЕЦБ, а в 17.30 по Москве состоится прессконференция Драги

Главное послание, которое исходило во время последней прессконференции Драги, можно описать следующим образом: ЕЦБ желает оценить воздействие агрессивных мер, предпринятых им для поддержания европейской банковской системы.

Поэтому маловероятно, что на заседании ЕЦБ произойдет что-то реальное: изменение процентной ставки или какие-то дополнительные монетарные меры.

Однако прессконференция, которая будет проведена по окончании заседания, может оказаться очень содержательной и вызвать повышенную волатильность, поскольку есть очень много интересных тем.

Наиболее важная и интересная тема, по которой Драги обязательно зададут ни один вопрос касается залогового обеспечения на втором 3-хлетнем LTRO.

Этот вопрос до сих пор окутан туманом. На прошлом заседании Драги обещал, что перед 29 февраля внесет ясность в этот вопрос. Прессконференция – удобный для этого случай.

Какие-то неожиданные откровения на эту тему могут вызвать взрыв эйфории на рынке или наоборот (менее вероятно)...

На основании ответов Драги рынок будет оценивать то количество ликвидности, которое вольет ЕЦБ в конце месяца.

Интересно также, что ответит Драги на вопрос о «репутационных издержках» для банков от участия в 3-хлетнем LTRO.

Недавно глава Deutsche Bank признался, что банк не участвовал в первом LTRO, поскольку это наносило ущерб его репутации в глазах клиентов, поскольку свидетельствовало бы о финансовых трудностях.

В первом LTRO также не участвовали еще ряд немецких, британских и других северноевропейских банков ( показано на рисунке" Рука дающая и рука берущая").

Усердствовали в этом процессе практически все банки Италии и Испании, многие французские банки.

Наверняка Драги спросят также о том, не намерен ли ЕЦБ смягчить свою позицию в отношении участия официального сектора в списании греческого долга?

Какие-то уступки в этом направлении намечаются; о чем свидетельствует желание ЕЦБ передать свои «греческие» активы на баланс EFSF.

Последние новости: министр финансов Греции Веницелос вылетел в Брюссель для участия в заседании министров финансов еврозоны; вылетел он... с пустыми руками. На настоящий момент окончательной договоренности между лидерами политических партий Греции по сокращению бюджета не существует.

Наверно Драги спросят, какие меры предпримет ЕЦБ в случае дефолта Греции?

Впрочем, ответ по-моему очевиден. Все необходимые шаги уже предприняты...

P.S. Хотя в душе я медведь :), в целом, если вопрос с Грецией будет решен, не ожидаю полноценной коррекции на рынках до конца месяца, когда пройдет второй 3-year LTRO.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО как минимум до 1400 пунктов по индексу S&P500

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно - последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Вью рынка, который выйдет в течение ближайших двух часов, будет посвящен заседаниям двух ЦБ, которые пройдут сегодня.

1347 по фсипу не пройдено, и таким образом по технике в любой момент может пойти откат к 1306-1311, это примерно -3%, и этот путь надо проходить за день, потом посмотрим, будет ли отскок или продолжение снижение, так как цели коррекции все равно ниже. Правда кто-то продолжает играть вверх с расчетом на то, что после решения по Греции на рынки ломанутся какие-то мифические инвесторы - вчера послушал этих иностранных аналитиков, уши завяли, логики в их рассуждениях абсолютно никакой, но ведь именно они каждый раз на хаях заговаривают людей с деньгами, большими глупыми деньгами, поэтому так трудно развернуть рынки вовремя. С Грецией ситуация наоборот становится все запутаннее, исполнительная власть уже готова затянуть пояс всей стране, но политики должны утвердить эти решения в воскресенье, и ничего глупее, чем одобрить их, нет. Надо выкинуть 160 000 людей на улицу, срезать прожиточный минимум, зарплаты, расходы на важнейшие народные нужды, распродать госсобственность, и все это для того, чтобы какие-то иностранные дяденьки получили бабосики, которые выделят другие дяденьки и которые Греция даже не увидит? Это совершенно бесполезно, я бы на месте парламентариев послал бы эту "Тройку" с бубенцами заре навстречу, а правительство бы сменил.

Брент продолжают пихать вверх, уже к 117.5 дотолкали, зачем - непонятно, все равно придется катиться вниз с ветерком под 100.

Наши вчера поднялись к хаям года, показали 1571.42 по мамбе - и отвалились вниз, ибо другого пути у мамбы нет. Однако снижение не получит надлежащее развитие, пока немцы не сделают -5%, а амеры -3%. Мы на этом должны быстро вернуться в зону 1460-1480. Рынок перекосило, нефтянку льют, во главе с РН, которой осталось 3 рубля пройти вниз, чтобы закрыть рост января, и всем пофигу на такую высокую нефть. Но зато выкупают снижения в ГМК и сбере, в которых после +20% уже давно назрел откат на -5-7% и вот-вот ударят по рынку вниз сами "хозяева тренда", апсайда практически нет, в пределах процента разве что. В общем осталось дождаться, когда зарубежные инсайдеры начнут сливом отыгрывать мартовские траблы, и успешно этим аннулируют рост января у амеров. Это неплохая тактика, подождем))

В ходе вчерашних торгов американские фондовые индексы опять немного прибавили в весе. Индексы S&P-500 и Nasdaq непрерывно растут шестую неделю подряд. Инвесторы отыграли позитивную квартальную отчетность своих компаний и сейчас с оптимизмом ждут решения вопроса по греческим долгам. В принципе, такая динамика – дело вполне нормальное. Кстати, примерно год назад индекс S&P-500 тоже имел схожую динамику движения вверх: рост начался 01.12.10 г. с отметки 1180 п. и продолжался до 18.02.11 г., прибавив за это время около 14%. Текущая фаза активного роста началась 28.11.11 с отметки 1169 п. и по настоящий момент прирост составил уже около 15%. Достроя текущие линии тренда на графике S&P-500 видно, что возможной точкой максимума на этот раз может стать 1360 п., что примерно соответствует майским максимумам прошлого года. Поэтому пока на заокеанских биржах мы и не видим никакой активности продавцов – все ждут чуть более высоких уровней.

Валютная пара EUR/USD несмотря на непродолжительные вечерние просадки продолжает стойко держать позиции возле двухмесячных максимумов (1,3280). Согласно проекту соглашения Греции с «Тройкой» страна должна сократить 150 тыс. бюджетных работников к 2015 году; урезать расходы на здравоохранение до 1,5% от ВВП, будет снижен минимальный размер оплаты труда на 20% и прочие антикризисные меры. Показательно, что с 2010 года признаков экономического прогресса в Греции не наблюдается. Интересно, сможет ли страна выжить после новых амбициозных урезаний расходов в предстоящие годы?

Сегодня утром цены на нефть марки Brent с поставкой в марте уверенно торгуются возле отметки $117,5/барр. Ее котировки растут уже седьмой день подряд на фоне холодной зимней погоды в Европе. Азиатские биржевые индексы сегодня торгуются в легком минусе: MCSIAsia-0,36%. Китайский индекс цен потребителей в январе поднялся на +4,5% г/г против прогноза +4,0% г/г, снизив надежды на дальнейшее смягчение монетарной политики в стране.

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в нейтрально-позитивной зоне. В ходе вчерашних торгов индекс ММВБ нарисовал сопротивление на 1570 п., а сильная поддержка проходит на 1545 п. В среду выборочные покупки в акциях второго эшелона продолжились – что говорит о притоке длинных денег на рынок. Из ликвидных бумаг Роснефть и ВТБ закрылись на дневных минимумах, в то время как акции Лукойла и Сбербанка возле максимумов. Такая расстановка сил говорит о том, что в ближайшее время не стоит ждать каких-то резких движений, и рынок будет продолжать «пилить» текущие уровни.

Сегодня инвесторы будут ждать выступления главы ЕЦБ Марио Драги, на котором он может намекнуть о запуске программы LTRO-2 для поддержания активности в финансовом секторе. В четверг вечером (20-00 мск) Еврогруппа проведет встречу, на которой будет приниматься решение по разблокированию второго пакета финансовой помощи Греции в размере 130 млрд. евро. Пожалуй, эти два события сегодня будут определять настроения на рынках до конца недели. В 16-00 Банк Англии объявит решение по процентной ставке и объемам покупки активов. В 16-45 Европейский Центральный банк объявит новый уровень процентных ставок.

Вчера я посвятил большой материал американскому рынку государственных облигаций, сегодня мы подробно поговорим о европейском.

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Но в начале несколько слов о текущем новостном фоне.

Бен Бернанке выступал вчера перед сенатом конгресса, но ничего нового не сказал по сравнению с прошлой неделей и думаю, что не стоит связывать вчерашний рост с его выступлением.

Пока мы не слышим никаких намеков на QE3, и я думаю, что оно случится не раньше июня.

Во время американской сессии поступило сообщение о том, что наметился прогресс в переговорах по греческой проблеме и что политические лидеры Греции возможно уже сегодня согласуют требуемые для предоставления очередного транша помощи меры экономии.

Если это подтвердится, то может стать хорошим поводом для продолжения ралли в EURO и рискованных активах.

Население Греции совсем не приветствует эти меры. Вчера возобновилась всеобщая забастовка и люди, несмотря на холод и дождь вышли на улицы. Но кому есть дело до этих греков?

На сегодня намечено заседание министров финансов еврозоны, которое было перенесено с понедельника. Министры ждут от Греции решения.

Впрочем, ралли может оказаться недолгим, и быстро перейдет в консолидацию на текущих уровнях, учитывая важные размещения US Treasuries сегодня-завтра и заседания центральных банков еврозоны и Англии, которые состоятся завтра.

О заседания центральных банков позднее, а сейчас поговорим о рынках облигаций: американском и европейском.

Вчера начался первый недельный цикл размещения US Treasuries в феврале: вчера было продано 32 млрд. 3-year бумаг, сегодня будет продано на 24 млрд. 10-year US notes, и завтра на 16 млрд. долларов 30-year bonds.

Вчерашний аукцион 3-year прошел неудачно; если можно считать неудачным аукцион, на котором 3-year долг размещают по ставке 0,347%. Большую часть предложенного объема выкупили праймдилеры: 63,8 % - это наивысший показатель с января 2009 года, когда фондовый рынок был в руинах и праймдилеры парковали кэш на коротком участке кривой доходности.

Bid/cover был значительно хуже, чем на предыдущем аукционе, а участие Indirects ( иностранные инвесторы) было минимальным с 2006 года, - пишет Zero Hedge

Размещение 10-year и 30-year, происходящее два дня подряд, является ключевым моментом в деятельности Казначейства и оказывает непосредственное влияние на рынки рискованных активов.

Главная идея этого материала, подтвержденная двумя графиками за 2011 год -

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US NOTES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В текущей ситуации (сегодня как раз происходит размещение 10-year US notes), принимая во внимание ряд факторов, думаю, что это, скорее всего, будет КОНСОЛИДАЦИЯ на текущих уровнях, а не КОРРЕКЦИЯ.

Думаю, что не стоит слабые результаты вчерашнего дня экстраполировать на предстоящие сегодня-завтра размещения 10-year и 30-year.

Во-первых, низкое участие иностранцев вполне объяснимо: в данный момент кэш намного выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по аналогичным 2-year вчера была соответственно 2,71% и 2,62% и которые защищены проводимыми ЕЦБ трехлетними LTRO-мероприятиями.

Фондам денежного рынка США однозначно выгоднее сейчас парковать средства там (чем они, по-видимому, занимаются и этим объясняется рост курса EURO/USD) и даунсайд по доходности основных периферийных европейских долговых бумаг по моим расчетам составляет еще около 1% ( с учетом стоимости денег, предоставляемых ЕЦБ).

По 10-летним бумагам Италии ( с учетом налога) и Испании доходность составляет 5,07% и 4,92% соответственно – спрэд немного больше, но они выглядят намного менее привлекательными, поскольку 10-year государственные облигации – это уже совсем не кэш и премия за риск здесь гораздо больше.

В фундаментальном плане, учитывая процентные ставки в еврозоне и стоимость денег для европейских банков – 1% + примерно 0,2-0,5% (с учетом качества предоставляемого залога) – денег пока неограниченно для тех, кто хочет ими воспользоваться - это трехлетние кредиты, предоставляемые ЕЦБ в рамках LTRO, получаем, что реальная доходность по итальянским 10-year при рыночной в 4% будет порядка 2,5% ( итальянские банки предоставляют низкокачественный залог – понавыпускали векселей под гарантии собственного правительства – поэтому ЕЦБ принимает их в качестве обеспечения с дисконтом в 40%!)

Далеко не все крупные банки воспользовались этой программой: Deutsche Bank, Barclays, ряд других банков не стали брать халявные деньги у ЕЦБ. Таким образом, они продемонстрировали всем свою финансовую устойчивость и стабильность!

У них гораздо более здоровые балансы и достаточно хорошего залога. Они могут взять кредит у ЕЦБ на обычных LTRO и недельных MRO, а не 3-хлетних LTRO, которые, по сути, являются грандиозной финансовой аферой Драги, чтобы спасти друзей-банкиров от банкротства. Впрочем, стоит ли его винить? А что ему еще было делать?

Долговой рынок Италии – наиболее емкий в еврозоне, поэтому он для нас является более важным ориентиром.

2,5% за 10-year суверенного долга Италии, или 2,0% за 10-year от Казначейства США? Что лучше?

0,5% на мой взгляд это минимально возможная ( а скорее всего и недостаточная!!!) премия за риск владения периферийным европейским долгом.

Таков очень краткий фундаментальный анализ – сравнение двух альтернатив вложения денег в активы с фиксированной доходностью, имеющиеся на рынке.

Как мы видим, ориентиры снижения, как с технической, так и с фундаментальной точки зрения на текущий момент практически совпадают. При этом если доходность 10-year US notes вырастет, например, до 2,5%, то соответственно ориентир минимальной доходности для аналогичных бумаг Италии и Испании вырастет до 4,5%.

Не стоит удивляться, если обычная корреляция между ними в какой-то момент нарушиться...

Таким образом, 4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам ( но с этим надо разбираться отдельно).

Постараюсь развить эту тему в следующих вью рынка...

Таким образом, по европейскому периферийному госдолгу еще остается даунсайд по доходности порядка 0-1% и отсюда, кстати, другой вывод: EURO/USD и рынки рискованных активов еще пока имеют определенный апсайд для роста.

Поэтому я бы предостерег вас от среднесрочного шорта.

Рынки еще могут расти в течение нескольких недель, если только не произойдет небольшого форсмажора - дефолта Греции.

Бен Бернанке выступал вчера перед сенатом конгресса, но ничего нового не сказал по сравнению с прошлой неделей и думаю, что не стоит связывать вчерашний рост с его выступлением.

Во время американской сессии поступило сообщение о том, что наметился прогресс в переговорах по греческой проблеме и что политические лидеры Греции возможно уже сегодня согласуют требуемые для предоставления очередного транша помощи меры экономии.

Если это подтвердится, то может стать хорошим поводом для продолжения ралли в EURO и рискованных активах.

Впрочем, ралли может оказаться недолгим, и быстро перейти в консолидацию на текущих уровнях, учитывая важные размещения US Treasuries и заседания центральных банков еврозоны и Англии, которые состоятся завтра.

Размещение 10-year и 30-year, происходящее два дня подряд – сегодня и завтра, является ключевым моментом для американских монетарных властей и доллара и оказывает непосредственное влияние на рынки рискованных активов.

Фсип откатил в сторону 1330, и опять в нем появился мощный, доминирующий покупатель, который бесстрашно зачем-то лезет в зону, в которой покупки бесперспективны. В итоге переписали хаи года, выше 1345 по фсипу, уже и немцы готовы были откатить и минусовали на процент, теперь рынки опять получат дозу принудительного повышения. Можно представить еще процент по фсипу вверх, но скорее всего этого не будет, просто наконец появятся мощные продавцы, более умные и дальновидные, чем один дурной покупец. Возможно кто-то играет решение по Греции, на котором надеется вздернуть рынки повыше, но это очень странный план. В общем смотрим за 1347, потом 1355, и наконец зона полной остановки 1360-65 - непонятно, зачем ради такого смешного апсайда такие деньги тратить.

Брент вчера уже был выше 117, на фоне массового запинывания Сирии, что не помешало всей отечественной нефтянке дружно отминусовать, в РН так до -2.5% доходило. Азия не демонстрирует ничего самостоятельного. Все жду отмашки на коррекцию, а ее нет.

Наш рынок вчера готов был отыграть коррекционно вниз, и даже закрылся под 1550 по Мамбе, но очередной амерский променад к новым вершинам опять выдаст с утра нашим котировкам порцию электричества, ориентир для бычков - обновить ненамного хаи года по мамбе, раз Хозяева на хаях, с другой стороны, покупателей меньше чем продавцов, великолепно продают сбер и нефтянку, и победить можно только агрессивностью покупок. Опять же трендового дня вверх по средам ожидать не стоит, статистически это переменчивый день, часто играют подковой - обычной или перевернутой. Так что играем против бычков.

Во вторник американский рынок акций опять вырос. На этот раз индекс Dow Jones обновил максимумы 2011 года. Откуда такой оптимизм? Во-первых, экономика самих США сейчас находится на подъеме. Во-вторых, инвесторы заранее отыгрывают предстоящее завершение переговоров по пакету помощи для Греции со стороны ЕЦБ, Еврокомиссии и Международного валютного фонда. Это ли не праздник жизни на фондовых рынках? Однако, несмотря на сильный релиз пятничный по занятости глава ФРС Бен Бернанке на вчерашнем заседании сенатского Комитета по бюджету вдруг заявил, что у него наибольшие опасения вызывает необычайно высокий уровень долгосрочной безработицы в Америке. Может так оно и есть, но, по сути, для инвесторов сейчас главное, чтобы ставки фондирования оставались низкими по всему миру, да и новая накачка денег тоже не помешает. В связи с этим, на заокеанском рынке акций просто нет продавцов.

Во вторник вечером валютная пара EUR/USD пошла на дальнейшее укрепление после того, как ЕЦБ проявил готовность к участию в обмене греческий облигаций через EFSF. Это случиться только в случае успешного завершения переговоров Греции с внешними кредиторами. В свою очередь греческий парламент может принять соглашения о реструктуризации долга и новых кредитах ЕС и МВФ уже в предстоящее воскресенье 12 февраля. Эти факторы подняли курс евро сейчас к отметке 1,3255.

По Греции все не слишком радостно в долгосрочной перспективе. Страна в ответ на новый пакет финансовой помощи представила план по жестким мерам экономии. Ожидается, что Греция, в конечном итоге, снизит свое долговое бремя с текущих 160% от ВВП до 120% от ВВП к 2020 году. Что взамен? Правительство Греции обещало международным кредиторам сократить 15 тыс. рабочих мест до конца 2012 г. а также снизить минимальную зарплату. Однако, как говорил Джон Мейнард Кейнс: «Позаботьтесь о занятости, и тогда бюджет позаботиться о себе сам». То есть в данном случае долгосрочные экономические проблемы страны решены не будут и выход Греции из зоны евро – это просто дело времени.

На фоне ослабления курса доллара вчера вечером котировки нефти Brent взлетели к отметке $117/барр. В свою очередь, стабильно высоким ценам на рынке энергоносителей способствуют последние данные от API, согласно которым запасы нефти в США сократились на 4,53 млн. барр.

В среду мы ожидаем увидеть открытие торгов на наших биржах в позитивной зоне. Вчера днем индекс ММВБ совершил незначительную коррекцию вниз, обозначив поддержку на уровне 1546 п. Думаю, сегодня стоит ждать возврата индекса к уровням 1565-70 п. Пойдем ли выше? Возможно, но если это случиться, разогреваться рынок будет за счет горячих денег спекулянтов или запоздалых частных инвесторов вставших в покупку при пробое максимума. Думаю, что инвестфонды, которые сейчас остаются недоинвесторованными будут ждать более сильной коррекции для входа в рынок, чем та, которую мы видели вчера днем. По фьючерсу РТС диапазон сопротивления просматривается на уровне 166 тыс. п. поддержка очерчена отметкой 162500 п. С учетом того, что сегодня опять не выходит никакой важной макростатистики из Европы и США «пилообразная» консолидация днем на нашем рынке продолжиться.

Сегодня тот редкий случай, когда о прошедшем понедельнике почти нечего писать. Никакой существенной статистики, никаких событий, и практически никакого движения на рынках.

Самое примечательное вчерашнее событие: Zero Hedge отмечает, что вчера был зафиксирован рекордный минимальный объем на NYSE в непраздничный день за последнее десятилетие!

Американский рынок к закрытию отыграл почти все снижение. Все индексы закрылись вблизи нуля.

Рискованные валюты и даже евро тоже почти отыграли потери.

Однако это не стыковалось с поведением других активов, где наблюдался уход от риска. Доходность долгосрочных казначейских облигаций США понизилась, сильные продажи были в HYG ( ETF облигаций с высокой доходностью), финансовый сектор отминусовал наверно больше других секторов рынка.

Переговоры вокруг Греции останутся ключевой темой. Несмотря на постоянно вбрасываемые слухи о якобы положительных сдвигах, шансы на успех переговоров призрачны. Между тем середина февраля – это примерный срок, до которого переговоры должны быть завершены, чтобы успеть выполнить все формальности, необходимые для выделения Греции следующего транша помощи.

Резервный Банк Австралии (RBA) не стал понижать ставку, что вызвало ралли в AUD – позитивно для рискованных активов. Однако первая реакция часто бывает импульсивна и обманчива. Это решение RBA наводит на мысли, что центральный Банк Австралии видит определенную угрозу роста инфляции.

Сегодня Бен Бернанке выступает перед Бюджетным Комитетом сената ( может развеять надежды на скорое QE3), а Ангела Меркель говорит о будущем Европы и еврозоны (еврозона проживет и без Греции?). Эти два события станут главными драйверами рынка на сегодняшний день.

Однако самый насыщенный на статистику и события день на этой неделе – это четверг.

Повторю свой вчерашний взгляд на рынок. Ожидаю, что на этой неделе произойдет определенная коррекция, а на следующей неделе рост продолжится в случае, если события вокруг Греции не примут критический оборот, что, впрочем, вполне вероятно.

Коррекции будет способствовать начинающийся сегодня недельный цикл размещения US Treasuries: 3-10-30 year.

Фсип откатил к 1330 и вернулся к 1340, день-прокладка, пришло время куда-то двинуться. Такое впечатление, что не начинают игру вниз, пока не добьют вопрос по Греции, однако любое решение по Греции - повод для игры вниз)). Идеально было бы откатить к 1300, на решении вопрсоа по кредиту греции подпрыгнуть к 1330, и потом уже ухнуть вниз к 1255.

Брент около 116, Дакс не откатывает, но у него нет выхода, он будет сдувать свой пузырь, сначала как малыши, через газоотводную трубочку, а потом уже как взрослые засери.

Наши выполнили вчера бычьи цели - показали хаи года по ГП и РН, и откатили после этого, порадовав мишек. Закрыть -1.72% по РН на растущей нефти - это конечно свидетельство того, что рынок готовится к падению в любой момент, но внешний фон каждый раз принуждает нас двигаться вверх. И все же эта жестокая пытка должна закончиться, и должно начаться для мишек испытание профитом)).

В понедельник американские фондовые индикаторы завершили торги незначительным снижением при низкой биржевой активности игроков. Пока нет никаких новостей, которые были бы способны развернуть рынки вниз, поэтому после хорошего роста в пятницу консолидация в понедельник выглядит вполне уместной. Большая часть американских макроэкономических индикаторов сейчас указывает на восстановление экономики, поэтому инвесторы пока просто решили перевести дыхание после хорошего роста в начале этого года.

Курс евро в ходе вечерних торгов в понедельник частично восстановил утраченные днем позиции. Пара EUR/USDсейчас опять вернулась на уровень 1,3110. Власти Греции сегодня планируют продолжить обсуждение второй программы помощи от ЕС/МВФ. Критичных сроков пока нет, но инвесторы рассчитывают услышать итоговые договоренности в течение ближайшей недели.

Цены на нефть марки Brent сегодня утром вышли к максимальным отметкам с начала августа прошлого года – $116,5/барр. Участники рынки связывают это с ростом напряженности вокруг Ирана и Нигерии. На азиатских биржах сегодня утро не видно единодушных движений в индексах: MSCIAsia+0,1%. Хуже остальных торгуется китайский рынок акций (ShanghaiComp -1,94%) из-за того, что Народный банк Китая сейчас абсорбировал ликвидность на $4 млрд., понизив надежды на снижение ставки резервирования.

Открытие торгов на наших биржах во вторник ожидается в нейтрально-позитивной зоне. Из сильных факторов можно выделить новые максимумы в ценах на нефть, в качестве негатива – отсутствие продвижения вверх на рынках Америки и Азии. С учетом того, что сегодня не выходит никакой важной макростатистики из Европы и США, дневные торги обещают быть скучными. Сегодня опять мы можем простоять в фазе консолидации. Рост индекса ММВБ сверху ограничен уровнем 1570 п., снизу есть поддержка на 1550 п. По сути, рынки сейчас торгуются в сильном восходящем тренде, который застал многих инвесторов врасплох, привыкших к его частой смене осенью прошлого года.

Вчера наш премьер В. Путин объявил, о том, что ВТБ будет проводить выкуп своих акций у акционеров, участвовавших в «народом IPO» из своей прибыли, а не за счет государственных средств. На текущих котировках акций банка это сказалось скорее негативно, поскольку текущие держатели бумаг вынуждены мириться с тем, что прибыль банка будет перераспределена в пользу отдельных акционеров в угоду политическим обещаниям накануне выборов.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... Как я уже не раз отмечал, в Америке умеют хорошо манипулировать со статистикой.

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим, он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

До максимумов прошлого года и вообще с весны 2008 года по индексу S&P500 осталось не так много ( по Dow уже практически дошли) и я думаю, что по законам жанра мы их увидим в ближайшие месяц-полтора до того, как рынок перейдет в коррекцию или возобновление медвежьего тренда. Основным драйвером будет оставаться прошедший в декабре 1-й LTRO ЕЦБ и ожидания второго, который состоится 29 февраля. Ожидается, что на нем европейским банкам будет предоставлено рекордное количество ликвидности – до 1 трлн. евро.

Большая часть этих денег будет отложена банками в загашник (на депозиты ЕЦБ), поскольку покупать по большому счету нечего – все и так уже стоит дорого ( как рискованные активы, так и активы с фиксированной доходностью). Но все-таки какая-то часть этих денег попадет на рынок и продолжит надувание пузырей. Ожидания тоже сыграют свою роль. ИМХО, потенциал для роста рынка еще есть, хотя и небольшой.

Из-за избыточного предложения денег сильно возрастет волатильность.

На продолжение роста я отвожу процентов 70. 30% я отвожу на то, что коррекция начнется раньше – возможно даже на этой неделе.

Несмотря на титанические усилия ЕЦБ во главе с новым руководителем процесс делевереджинга в еврозоне продолжается... ( об этом подробнее в других материалах).

Что будет после проведения второго аукциона LTRO? Сейчас ответить на этот вопрос трудно, но будет это во многом, если не полностью зависеть от действий центральных банков.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

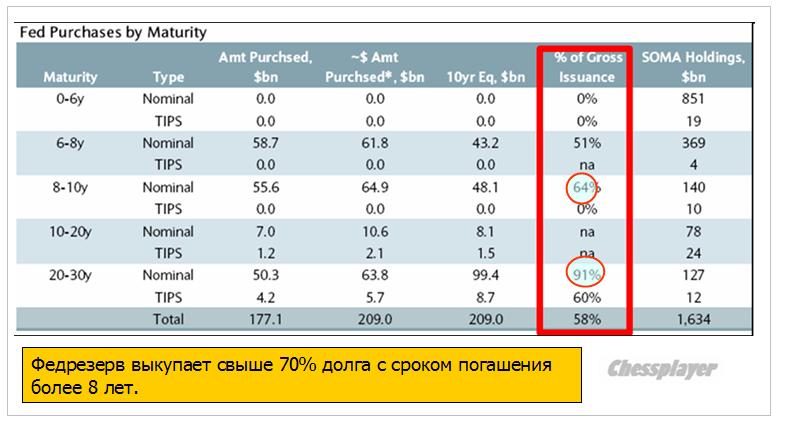

Как показал в недавнем анализе Barclays, Федрезерв после запуска операции "Твист" выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Нужны проблемы и страшилки и они обязательно появятся в ближайшие 2-3 месяца.

Собственно, проблемы оставались все это время, просто их перестали подсвечивать...

Поскольку до июня будет продолжаться операция "Твист", то все "под контролем". Поэтому я полагаю, что QE3 никак не будет запущена в марте. Скорее ближе к июню, либо вообще позже.

КРАТКОСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

Предположу, что индекс S&P500 может достичь в этом месяце 1370-1380 пунктов. Избыточная ликвидность продолжит надувать рынок. Хотя при этом будут резкие и неожиданные коррекции.

Это, конечно, при условии, что дефолта (реструктуризации долга) в Греции в феврале не случится.

Но в текущий момент рынок акций оказался перекуплен, а рынок облигаций перепродан - о чем свидетельствует рисунок, приведенный наверху.

Хочу обратить в очередной раз внимание, как своевременно это происходит: аккурат в предверии аукционов по размещению долгосрочного американского госдолга, имеющих принципиальное значение.

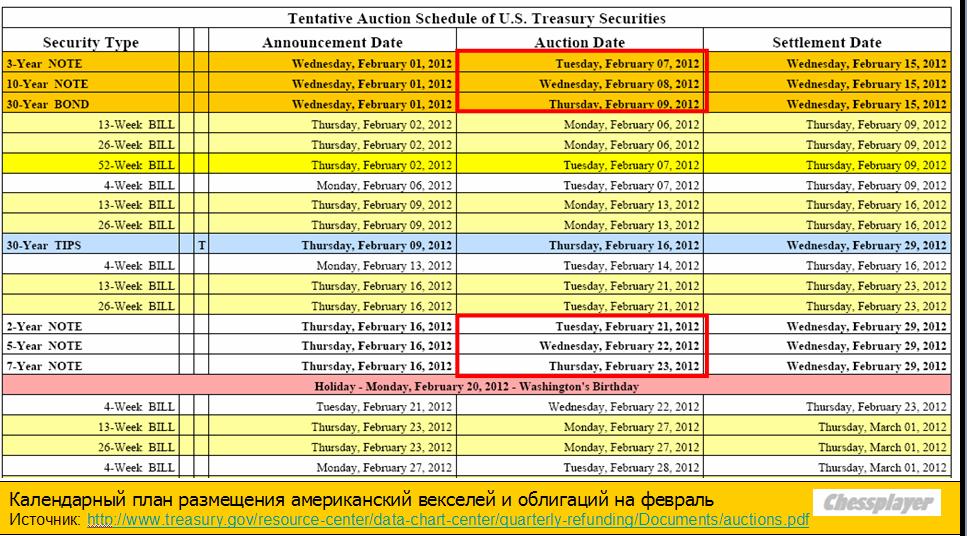

7-9 февраля состоится размещение соответственно 3,10 и 30-year US Treasuries.

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности. Почти все в современном финансовом мире определяется этим фактором. Здесь не должно быть неожиданностей...

Полезная информация: размещение американского госдолга в феврале.

Заодно еще полезная информация для трейдера: календарный план экспирации фьючерсов и опционов и выхода важнейшей статистики в феврале

ПЕРЕГОВОРЫ ПО ГРЕЦИИ

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Жан Клод Юнкер объявил, что заседание еврогруппы, намеченное на 6 февраля переносится на среду. Ждут прояснения ситуации с Грецией.

Премьер-министр Люксембурга и по совместительству глава Еврогруппы Юнкер разоткровенничался в пятницу в интервью немецкому радио (Deutchslandfunk). Среди его заявлений было признание, что мер, принятых на саммите 30 января по большому счету будет недостаточно и что переговоры по греческому PSI протекают в высшей степени сложно.

Глава крупнейшего валютного фонда Fx Concepts Джон Тейлор написал открытое письмо грекам с призывом: «Греция, "смывайся" из еврозоны!».

Не стоит бояться объявить дефолт и перейти к драхме. Лучше это было сделать 2 года назад, но даже сейчас еще не поздно. 94% греческого долга выпущено в соответствии с греческим законом, и это означает, что греческое правительство контролирует долговую ситуацию. После того, как вы заключите сделку с частными кредиторами (PSI), весь ваш долг будет подчиняться британскому закону и ваш парламент и ваши судьи не смогут распоряжаться его судьбой, - пишет Джон Тейлор.

Сегодня-завтра дам письмо Джона Тейлора более подробно. В нем есть интересные идеи и описан сценарий поведения Греции в нынешней критической ситуации.

ИМХО, до 20 марта очень большие шансы увидеть дефолт ( не просто реструктуризацию долга) Греции.

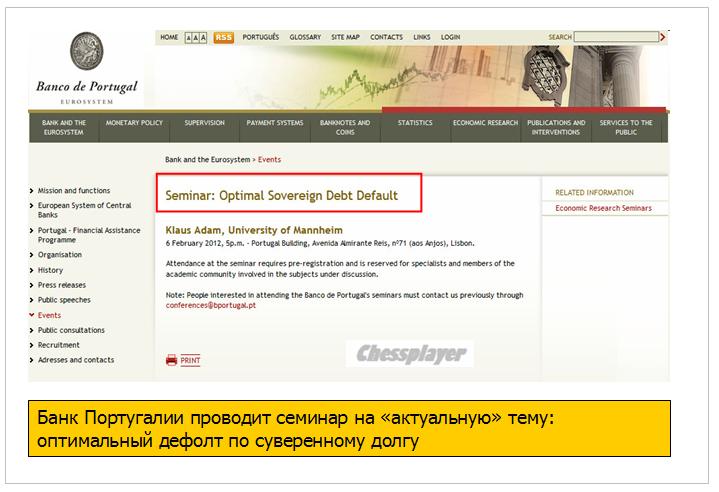

В то время как Греция борется с необходимостью, Португалия готовится к ней заблаговременно.

ГОТОВИМСЯ К ДЕФОЛТУ...

Европейских банкиров никак нельзя обвинить в ротозействе. Вот такое объявление о сегодняшнем семинаре можно прочитать на странице официального сайта Банка Португалии.

Однако...

Эта неделя – неделя заседаний центральных банков.

Ожидается, что MPC (Банк Англии) продолжит программу количественного смягчения, увеличив ее на 50 млрд. фунтов, и до конца года доведет ее объем до 400 млрд.

Ожидается, что RBA (Резервный Банк Австралии) понизит ставку на этой неделе до 4%.

Фед не проводит на этой неделе заседаний. Но рынки будут внимательно следить за выступлением Бена Бернанке в четверг в сенате и пытаться оценить, какое влияние оказали последние данные по занятости на образ мышления Феда и на перспективы дальнейшего количественного смягчения.

P.S. В ближайшие дни будут большие материалы по следующим темам:

1.Евро

2 LTRO

3.Очень интересное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes. Мои наблюдения...