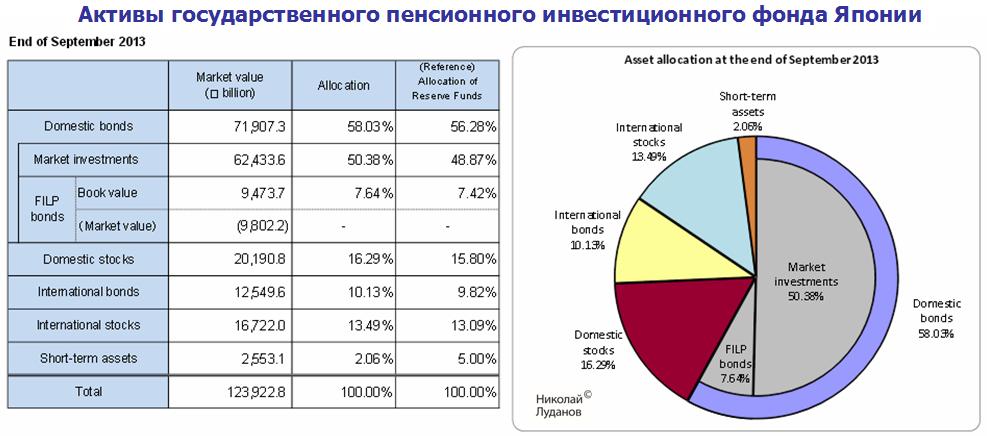

Как мы видим из рисунка, большая часть активов фонда размещена в государственных облигациях Японии.

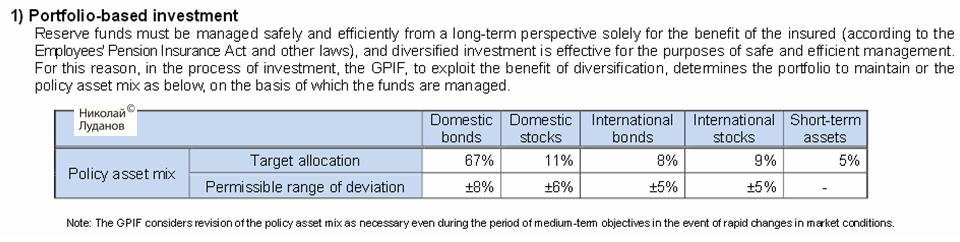

Долгосрочная инвестиционная декларация фонда GPIF выглядит следующим образом.

На сайте фонда написано, что инвестиционная декларация фонда не будет меняться до 31 марта 2015 года.

Согласно последней диспозиции активов государственные облигации Японии (JGB) составляли чуть больше 58% от активов.

Получается, что они находятся ниже нижней границы разрешенного диапазона отклонения ?!

Таким образом, в ближайшее время может быть принято стратегическое решение об изменении долгосрочной стратегии инвестирования фонда. А может быть это решение уже принято.

Takatoshi Ito, глава Совета советников GPIF, заявил в интервью несколько недель назад, что фонду необходимо сократить свои вложения местные долговые бумаги. Ито заявил, что следует в кратчайшие сроки сократить их долю с нынешних 58% до 52%.

Президент фонда Mitani придерживается той точки зрения, что портфель не нужно срочно менять.

Считается, что Ито близок к нынешнему премьеру и поэтому его точка зрения может возобладать.

Сокращение с 58% до 52% доли JGB означает продажу японских облигаций фондом примерно на 70 млрд. долларов. Уже одно это способно серьезно двинуть валютный рынок. Если предположить, что примеру GPIF последуют другие пенсионные и страховые фонды, то эффект воздействия будет очень сильный.

От того, как здесь будет развиваться ситуация, в значительной степени зависит поведение USDJPY, EUROJPY, EUROUSD и цен на многие активы, поскольку именно действия японских инвесторов являются определяющим фактором для многих из них.

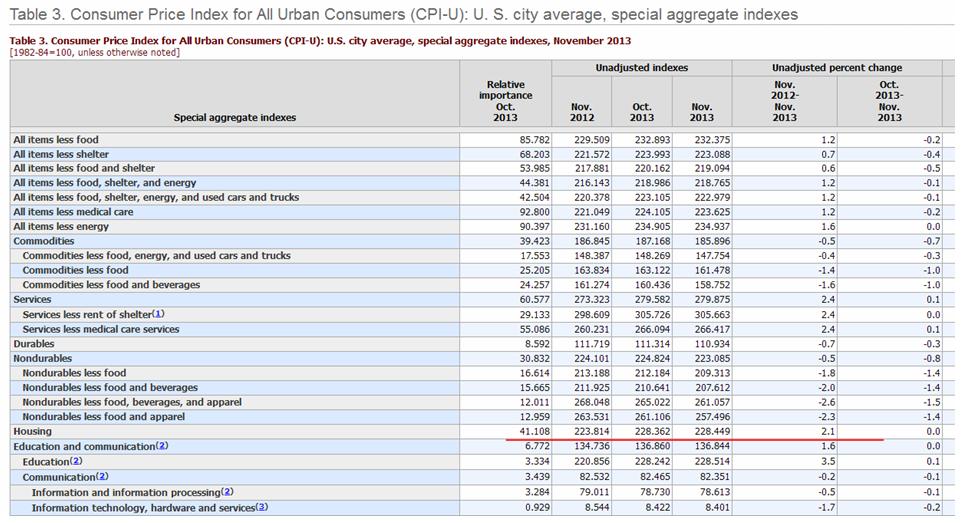

Инфляция без учета сезонного фактора составляла согласно отчету 1,2%.

Заметим, что в этой таблице отсутствует одна очень важная компонента, о которой дальше пойдет речь. А почему...?

Структура CPI выглядит следующим образом.

Как мы видим, наиболее крупным компонентом является housing (недвижимость). Это 41%.

Как менялись цены на недвижимость в этом году?

На следующем рисунке представлен график HPI – индекс цен на недвижимость, высчитываемый принадлежащими государству ипотечными агентствами Fannie Mae и Freddie Mac.

Как мы видим, в течение всего года цены на дома, покупаемые по ипотеке росли не менее, чем на 0,6% в месяц, за исключением двух последних месяцев, когда рост составил всего по 0,3%. Если просто сложить все приращения, то получается HPI=7,5%. С учетом сложного процента должно быть больше 10%.

Индекс Case-Shiller за октябрь показывал 12,8% годовых, а прогноз на ноябрь 13,3%.

Но никак не может получиться рост компоненты housing на 2,1%, если правильно считать. Чтобы это понять, не нужно американских университетов заканчивать.

Думаю, что реальная инфляция в США, если считать ее исходя из официальной методики, должна составлять сейчас примерно 3,5%-4%. Не меньше.

Чудно получается! Взрослые дяди и тети, собравшись за большим столом, обсуждают, что им делать, оперируя фальсифицированными данными и делая вид, что они не понимают, что эти данные сфальсифицированы.

Я оцениваю вероятность полной дорисовки в 70%-80%.

Не менее 50% вероятность, что золото пойдет значительно ниже: в район 1150 или даже 1100.

Золото является антиинфляционным хеджем, а инфляция имеет тенденцию к снижению. Это объективный фактор в пользу долгосрочного снижения.

Есть и субъективные...

Думаю, что скорее всего это произойдет на следующей неделе после некоторого отскока (не все так быстро!), но есть некоторые шансы, что сегодня-завтра во время отыгрывания taper.

Золото: экскурс в недалекую историю

Я бы хотел предостеречь от игры в лонг по золоту до конца года.

В последние два года минимум по золоту устанавливался в самом конце декабря.

2011 год: 29 декабря

2012 год: 21 декабря

Если учесть, что этот год скорее похож на 2011 год – в течение всего года на золото оказывается сильное давление, то более вероятно, что снижение золота завершится 27-29 декабря, чем 20-21 декабря.

Есть совершенно определенные аргументы в пользу того, что снижение золота может продолжиться до конца декабря. О них в другой раз, а пока напомню об одном нюансе.

Репетиции в золоте говорят о готовящейся акции

Хочу напомнить еще об одном очень подозрительном моменте, который также наводит на мысль, что в золоте готовится очень серьезное движение, и я готов поставить 4:1, что это будет движение вниз.

Фед может воздержаться от taper, но при этом дать сильный сигнал рынкам о том, что уменьшит объем покупок в начале 2014 года. Это один из наиболее вероятных сценариев, поддерживаемый многими экономистами, которые считают, что Бернанке не захочет приостанавливать ралли Санта-Клауса.

Это будет означать, что taper начнется в январе или марте.

Kathy Lien ожидает, что в этом случае сперва доллар распродастся, но в зависимости от силы комментария, который Бернанке сделает во время прессконференции, восстановит затем часть потерь.

Scenario #3 - Taper $5 - $10B, No Guidance - есть taper, нет guidance

Если Федрезерв осуществит taper в декабре и представит ясный план, как он собирается уменьшать объем покупок в ближайшие несколько месяцев, то это вызовет покупкц доллара, а акции будут агрессивно распроданы.

Это сценарий с наименьшей вероятностью.

Я бы поставил вероятность различных сценариев в следующем порядке.

2-3-1. Вариант 4 кажется мне совсем нереальным.

Я бы добавил еще сценарий №5 – вариант сценария №3

Микросокращение в размере 5-10 млрд. долларов + очень dovish комментарий или forward guidance.

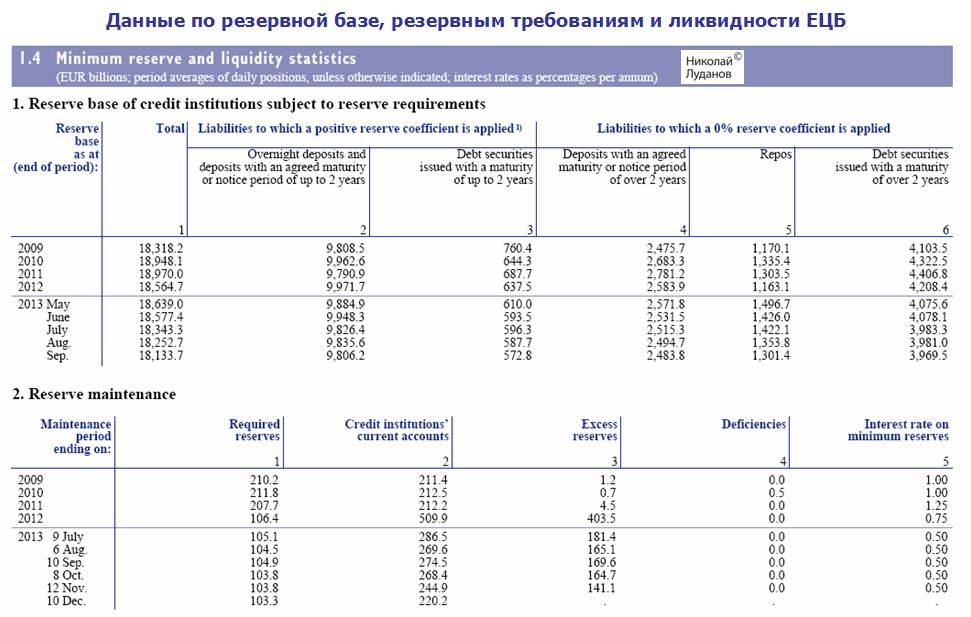

ЕЦБ сумел привлечь для стерилизации всего 152,3 млрд. евро, в то время как рассчитывал на 184 млрд.

Это произошло месяц спустя после предыдущего подобного случая – 26 ноября.

Тогда тоже был вторник. Что наводит на мысль, что происходит это на стыке различных операций на открытом рынке ЕЦБ.

Избыточная ликвидность ЕЦБ составляет всего 175 млрд. евро. Считается, что должно быть не меньше 200 млрд. долларов.

Операции ЕЦБ на открытом рынке сегодня

Посмотрим на операции на открытом рынке ЕЦБ

Сегодня ЕЦБ возвращает 184 млрд. евро банкам от предыдущей операции стерилизации, а получает 152,25 млрд. евро. Сальдо притока ликвидности – 32 млрд. евро.

Сегодня также банки отдают ЕЦБ 98,5 млрд. евро от предыдущего MRO, а получают на 5 дней 118,8 млрд.евро. Сальдо притока ликвидности – 20 млрд. евро.

Итого получаем сегодня сальдо притока ликвидности в систему в размере 52 млрд. евро.

Полагаю, что сегодня проблема с EURO-ликвидностью будет закрыта, и это обстоятельство перестанет поддерживать единую европейскую валюту.

Основной темой этой недели остается заседание Комитета по открытым рынкам Федрезерва США и вопрос – начнется на этой неделе или не начнется сворачивание программы покупок активов.

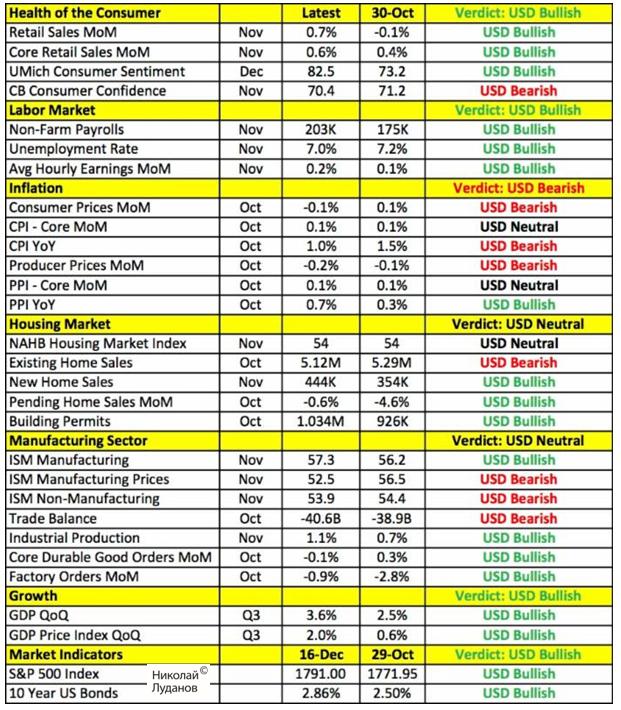

Сводная таблица экономических данных США перед заседанием ФОМС

Чтобы легче было представить, какой предстает перед членами Комитета по открытым рынкам американская экономика, Kathy Lien создала следующую табличку.

В ней показано изменение основных экономических данных с момента последнего заявления ФОМС 30 октября и оценено их потенциальное влияние на американский доллар.

Все данные очень сильные, и указывают на возможность taper, кроме низкой инфляции.

Kathy Lien считает, что Федрезерв завтра предпримет небольшой шаг к выходу из стимулирующих мер.

Наш базовый сценарий – небольшое сокращение в этом месяце ( от 5 до 10 млрд. долларов), сопровождаемый уклончивым прогнозом дальнейших сокращений, что должно минимизировать рыночную реакцию и дать Джанет Йеллен гибкость в конструировании собственной стратегии по сворачиванию программы стимулирования.

Первоначально Фед планировал начать сокращение ежемесячной программы покупок в третьем квартале 2013 года и завершить программу к середине 2014 года. Сейчас декабрь, и даже еще неясно замедлит ли центральный покупки в этом месяце, что означает, что есть хорошие шансы, что QE не закончится до 2015 года. По всей вероятности, чиновники еще сами возможно не знают, как быстро они собираются сворачивать программу. Вот почему еще есть потенциал для роста USD и процентных ставок, когда Фед начнет сворачивание программы.

Вышедшие сегодня данные стали еще одним аргументом для тех членов ФОМС, которые считают, что завтра следует приступить к сворачиванию программы покупок активов.

Индекс деловой активности на рынке жилья от NAHB близок к максимальному с 2005 года. Платежный баланс, вышедший сегодня, - лучший с начала века.

5 декабря в “оперативной аналитике” я прокомментировал утреннее движение в паре EUROGBP.

11.30 EUROGBP: утреннему движению я не доверяю

Оно мне показалось подозрительным... Затем я посмотрел на это движение с фундаментальной точки зрения.

12.30 Откуда европейским банкам черпать ликвидность?

Если проблемы с ликвидностью в еврозоне так серьезны, как об этом пишет Alphaville и ряд других источников, то возникает вопрос, откуда европейские банки должны черпать ликвидность до тех пор, пока ЕЦБ не озаботится их проблемами?

Я предположил, что европейским банкам проще всего черпать ликвидность из британских источников.

Сегодня 17 декабря, и как мы видим, этот тренд продолжается вплоть до сегодняшнего дня.

Но сегодня EUROGBP может развернуться, поскольку достиг важного технического уровня: 61,8% Фибо.

Фундаментальные факторы – не буду на них останавливаться, для GBP существенно лучше, чем для EURO.

Мое мнение – отскок по EUROGBP завершился.

EUROAUD приближается к важному сопротивлению на месячном графике.

Австралиец продолжает распродаваться.

Посмотрим на график EUROAUD.

На очень крупном таймфрейме – месячном, я вижу техническую зону, которая может стать сильным сопротивлением для дальнейшего роста EUROAUD.

Это диапазон 1,5480-1,55.

Мы видим, что эта зона в течение 5 лет сдерживала падение EUROAUD.

Теперь она может выступить сопротивлением.

Проверим. Мне очень интересно, насколько это правило теханализа здесь сработает.

Последнее значение EUROAUD было 1,54598. Осталось всего 20 пунктов.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Похожего взгляда придерживается Сiti. Об этом расскажу в одной из ближайших статей.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

«В феврале 2013 года на выкуп акций американскими корпорациями было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

Таким образом, был установлен исторический рекорд по выкупу американскими корпорациями собственных акций».

Cash flows в размере 100 млрд. долларов – это очень серьезная сумма, способная поднять доллар относительно других валют, и, прежде всего, EURO и GBP, на 2-3% при прочих равных условиях.

По аналогии с прошлыми годами, и учитывая всеобщий позитивный настрой по отношению к американским акциям, предположу, что основной процесс репатриации прибылей с зарубежных счетов американских корпораций с целью выкупа акций случится в первом квартале нового года.

Это подкрепляет точку зрения, что в первом квартале вероятно возникновение сильного восходящего тренда по USD.

Возможно, что 2014 год станет началом двух-трехлетнего цикла укрепления американского доллара.