Доходность 10-летних US Treasuries во вторник вплотную приблизилась к 3% (2,99%)

На рисунке приведена кривая доходности US Treasuries в табличной форме.

Стоит обратить внимание, что доходность более короткого чем 10-year участка доходности выросла даже сильнее, чем доходность 10-леток. С 19 декабря доходность 5-тилетних и 7-летних бумаг выросла на 10 пунктов, в то время как 10-летних всего на пять.

Доходность 20-летних выросла всего на 2 пункта, а доходность 30-летних снизилась на 1 пункт.

Наблюдается легкая инверсия кривой доходности. Почему? Об этом пойдет речь дальше.

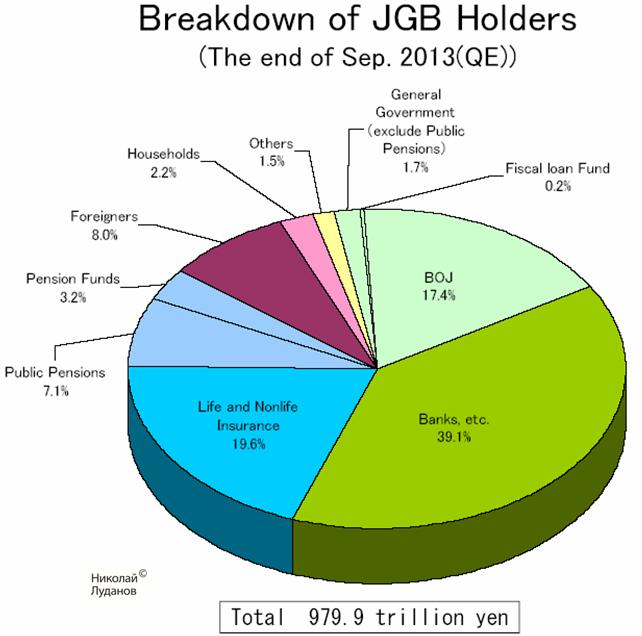

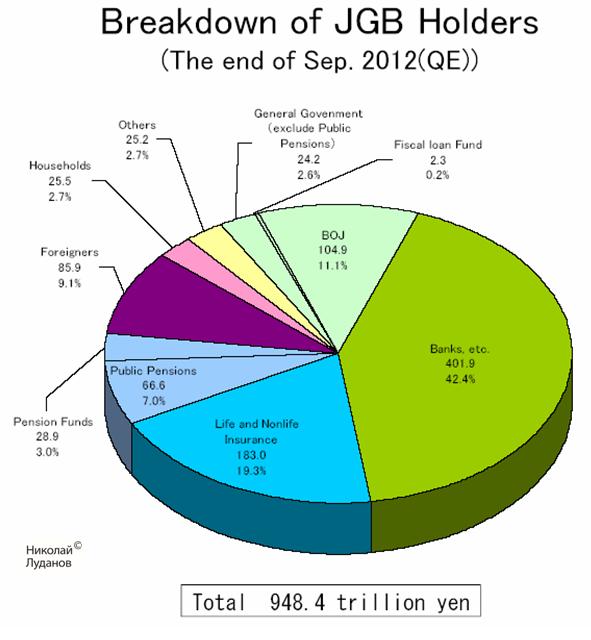

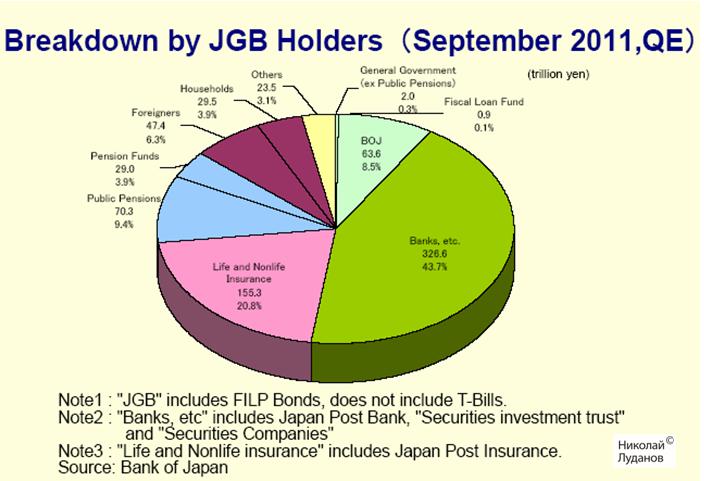

Для сравнения приведу здесь кривую доходности японских государственных облигаций (JGB).

Разительная разница в доходности! Доходность 40-летних JGB на уровне 5-летних US Treasuries.

И при этом валюта фондирования JGB падает относительно валюты фондирования US Treasuries!

Почему 10-летние US Treasuries так долго не могут перешагнуть через барьер в 3%?

Предположу, что технический фактор держит доходность 10-летних и более дальних US Treasuries.

Если посмотреть на график TLT (ETF-фонд 20-летних и выше сроков погашения US Treasuries), то мы увидим, что 200-недельная скользящая средняя сдерживает рост доходности долгосрочных американских казначейских облигаций уже в течение 7 или 8 недель..

Это одна из причин, почему американский доллар не растет.

Я не знаю, когда TLT пробъет 200-недельную скользящую среднюю: до Нового года или после.

Но движение в доходности 10-летних и выше по срокам погашения US Treasuries может быть чрезвычайно сильным.

Порядка 20-30 пунктов!

Исходя из диффернциала процентных ставок это может вызвать рост USD относительно разных валют на 0,5%-1,5%.

Думаю, что это обязательно случится в ближайшие 1-2 недели. Скорее всего после Нового года.

Как обычно, в конце года крупные инвестиционные дома раздают направо и налево прогнозы на будущий год.

Среди них и Goldman Sachs, который, как я неоднократно отмечал на блоге, занимает особое место среди крупных участников.

В целом можно дать положительную оценку качеству прогнозов Goldman Sachs в этом году.

Во всяком случае, Goldman Sachs один из немногих инвестиционных домов в течение года положительно оценивал перспективы EUROUSD. Так и вышло.

Почти все приведенные далее прогнозы ранее были опубликованы в «оперативной аналитике».

Goldman Sachs о EURO

В этом году главный валютный стратег Goldman Sachs Томас Столпер (Thomas Stolper) был одним из немногих, кто почти весь год занимал твердую бычью позицию по EURO.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

НА мой взгляд важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Комплексный прогноз на 2014 год от Goldman Sachs

В следующей таблице собраны прогнозы Goldman Sachs на будущий год по американской экономике и по основным финансовым активам.

Дэвид Розенберг пишет о том, что в корпоративном секторе не происходит реального делевереджинга и указывает на две характерные вещи.

Первая – рост производительности нулевой.

Вторая:

Мы только что перешагнули отметку в 1 трлн. долларов выпуска корпоративных облигаций инвестиционного качества.

Отчет за 3-й квартал Федрезерва «Flows of Funds» показывает, нефинансовый корпоративный сектор за прошлый год выпустил долга на 800 млрд. долларов, что близко к циклическому пику 6 лет назад.

Реальный вопрос – куда все это пошло?

Розенберг указывает на то, что этот капитал не пошел по каналу инвестиций в производство, в т.ч. в обновление стареющей инфраструктуры.

Реальность в том, что долг был пущен на выкуп акций, вызывая инфляцию EPS таким образом и делая рынок акций еще более привлекательным, чем если бы просто рассчитывая на естественные рыночные процессы ценообразования.

Данные «Flows of Funds» показывают, что объем капитализации, который был выведен из свободного обращения в результате equity buyback, превысил 360 млрд. долларов.

Все, о чем здесь речь, показывает, что американские корпорации не хотят вкладывать деньги в развитие бизнеса и предпочитают путем выплаты дивидендов и выкупа акций сразу же забирать полученную прибыль.

На первый взгляд, это свидетельствует об их неуверенности в перспективах дальнейшего развития американской экономики и следовательно негатив для американского рынка акций.

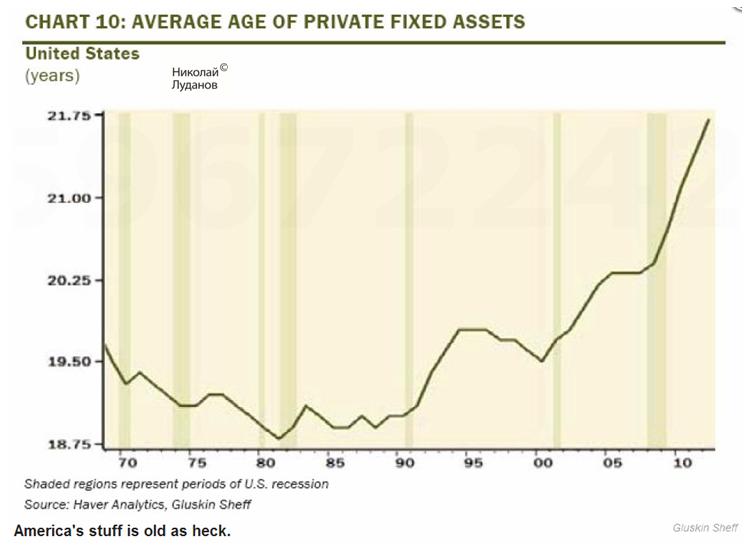

Здесь он приводит график устаревания промышленного оборудования.

Обновление основных фондов идет очень медленными темпами.

Розенберг пишет:

Последний раз корпоративный сектор позволял основным фондам устаревать до такой степени в 1958 году. В следующем году расходы на обновление основных фондов скакнули с -6% до +13,5%.

Нечто подобное может произойти и на этот раз.

Исходя из темпов амортизации, в типичном случае нам необходимо иметь рост капиталовложений в основные средства на уровне 4%. В последние пять лет мы имели рост этого показателя в среднем менее 1%.

Очевидно, что если этого не начать делать сейчас, то это будет иметь крайне негативное значение для будущих корпоративных прибылей.

Есть признаки, что появились подвижки в этой области, и движение капитала в реальный сектор усилится.

Возродившийся рост капиталовложений в основные средства обещает стать ключевой бычьей циклической темой 2014 года.

Это может сильным драйвером роста американской экономики в 2014 году.

Мы все знаем, что корпоративный сектор заполнен огромным количеством кэша – почти 2 трлн. долларов....

Рынки долга также широко открыты для удовлетворения финансовых нужд реального сектора. Так что есть все предпосылки выйти на более нормальный цикл капитальных затрат – это и есть отсутствующее в последние годы звено роста.

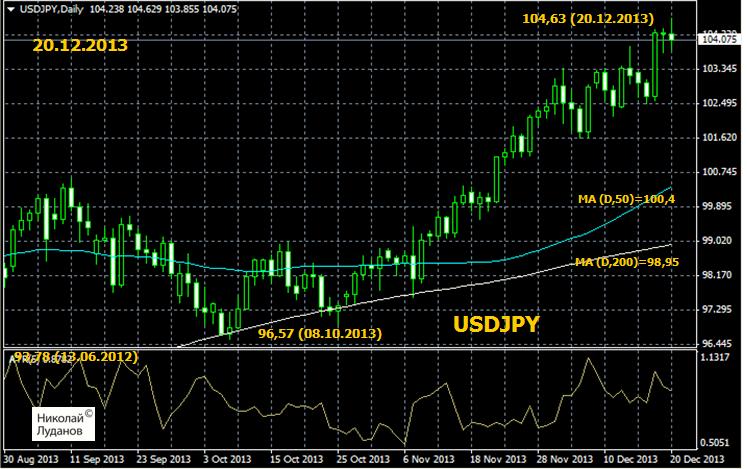

Согласно отчету CFTC чистый шорт некоммерческих трейдеров в японской йене последние три недели держится в районе максимума.

И хотя для японской йены, как я неоднократно отмечал, доминирующей силой курса являются действия японских инвесторов, а не спекулянтов на фьючерсном рынке, аномальная ситуация с точки зрения соотношения позиций должна привлечь внимание трейдеров и может оказать негативное воздействие на USDJPY.

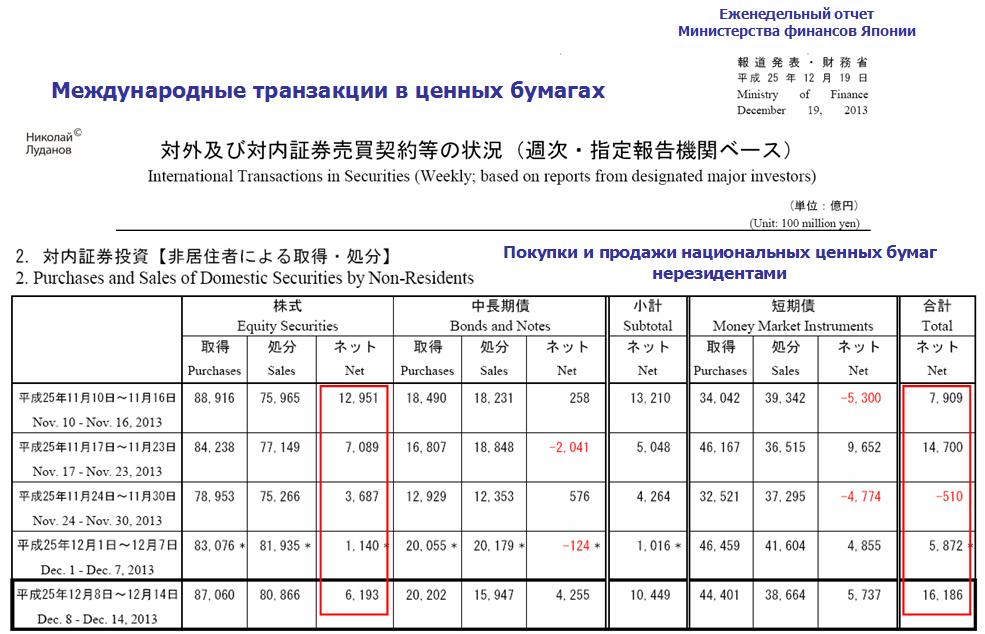

Отмечу еще один факт. Несмотря очень негативный психологический настрой, когда все банки в один голос пророчат японской йене дальнейшее снижение, согласно данным Министерства финансов Японии наблюдается стабильный приток денег не только в растущие японские акции, но и в японские ценные бумаги с фиксированной доходностью.

Как видно из рисунка чистый приток денег нерезидентов в JPY-активы наблюдался 4 из 5 последних недель, а одну неделю поток капитала был нейтральным (-510).

Эти факты подкрепляют мое мнение, что до апреля едва ли мы увидим USDJPY выше 105-106, в то время как потенциал движения вниз в этот период гораздо выше: на мой взгляд вполне возможно увидеть и 97-98.

НО, учитывая корреляцию USDJPY с Nikkei и RORO в целом, полагаю, что все-таки серьезную коррекцию USDJPY мы увидим позже, а в ближайшее время USDJPY сохранится в диапазоне 103-105 пунктов.

Она перекликается с моими мыслями, которые я высказываю уже очень давно.

Спайделл пишет:

Понятно, что правительство Японии в текущем виде и формате - банкрот и ровно год назад это произошло. Все спрашивают, а что должно произойти, чтобы понять, что система сорвалась в пропасть? Вот именно так и происходит гибель системы. Все привыкли, что для этого необходимы кровь, кишки, обвалы на рынке и апокалиптически настроенный новостной фон. Оказывается, что все несколько иначе. Сейчас это происходит через отключение обратных связей, через уничтожение принципов рыночного ценообразования активов, взятие рынков под ручное управление и принудительное таргетирование. Но именно год назад начались необратимые разрушительные процессы.

Я совершенно согласен со Спайделлом, что Япония фактически объявила о банкротстве.

Банкротство может происходить разными способами. Это может официальное объявление о невозможности исполнения своих обязательств, как, например, поступила Россия в 1998 году.

Но банкротство может иметь и более изощренные формы. Например, в виде инфляционного обесценивания долгов. Первой в современной истории 21-го века на этот путь встала Япония. Следующей, как я предполагаю, станет еврозона. И наконец, последней станет Америка. После этого произойдет перезагрузка мировой финансовой системы.

Спайделл далее пишет:

Учитывая, что концентрация вложений в японские облигации со стороны банков Японии запредельная, то вы понимаете к чему это приведет? Нет, они не будут сбрасывать бумаги, т.к. понимают последствия. Менталитет японцев в том, что они лучше умрут, но не кинут правительство и страну. Но выйти из игры их вынудит сама система. Действия ЦБ Японии могут привести к монетарной инфляции при рецессии в реальной экономике, причем все это может иметь неконтролируемую форму. Инфляция для Японии губительна. т.к. в долгосрочном плане (как бы они не манипулировали рынком) приведет к падению облигаций (росту ставок). Столь низкие ставки были возможны исключительно за счет дефляционных процессов, когда реальные ставки были на положительной территории. При инфляции это невозможно чисто математически. Падение цен на облигации это потери для банков и кассовые разрывы. Они могут до бесконечности делать вид, что все хорошо и даже оценивать активы по номиналу, а не по рынку, но эти забавы мы знаем к чему привели в 2008. Тогда тоже говорили, а почему бы MBS не оценивать по номиналу на балансе и проблем нет? Ну-ну

Но есть еще Банк Японии с безграничными по глубине карманами, который может методично выкупать госдолг у местных инвесторов, особо не заботясь о приличиях.

В отличие от Америки, на иностранных инвесторов приходится совсем небольшая доля японского госдолга, и даже если они начнут репатриировать капитал, на общем фоне это останется незамеченным.

Я не вижу причин, почему это не может продолжаться 3-4 года, если японские инвесторы не впадут в панику и не ринутся все разом к выходу.

Пока я не вижу признаков, что это может произойти.

Банки Японии низкомаржинальные, с очень низкими показателями ROE и достаточности капитала. Худшие среди всех банков в развитых странах. Небольшой порыв ветра не в их сторону - они вне игры. Ок, мы знаем, что почти 25% активов всех банков сидит в японских облигациях. Рост ставок всего на 1% может быть фатальным. Это как сидеть с маржинальной загрузкой в 97%. Несколько тиков не в вашу сторону - конец. Так же и там. В итоге, чтобы спасти свое положение правительство Японии и банки начнут репатриировать свои иностранные активы домой - comeback.

Фактически Спайделлом здесь описан способ действий Банка Японии в экстремальной ситуации, если вдруг среди японских инвесторов возникнет паника.

Нужно дать сигнал на покупку йены.

Делается это очень легко. Объявить о том, что задачи абеномики выполнены полностью или частично и объявить паузу в осуществлении реформ.

Тогда все ринутся обратно в японскую йену – и свои и иностранцы.

Поэтому я не вижу реальной перспективы, что развитие событий пойдет по неконтролируемому сценарию.

Они затарены так сильно, что никто в мире об этом мечтать не может. Японцы то и делали, что последние 30 лет скупали иностранные активы за виртуальное бабло. Продажи активов по миру в таком масштабе вызовут столь эпическое падение, где даже 2008 покажется незатейливой игрой в песочнице. Лавина принудительных закрытий позиций и маржин коллов. А за японскими банками посыпятся все остальные. Там огромные встречные требования и обязательства.

Кризис начнется в Японии, продолжится и больно ударит по США, перенесется в Европу и так по цепочке. По всем признакам мы прошли точку невозврата, где можно было остановиться.

Это еще один аргумент в пользу того, что это никому не надо.

Характерная особенность японского долгового кризиса в том, что кроме самих японцев никто их поезд пустить под откос не может.

Это их коренное отличие от европейского или американского долгового кризиса.

Я уверен, что если вокруг американского госдолга возникнет критическая ситуация, то они без колебаний пустят под откос систему европейского периферийного госдолга.

2010-2011 год показывают, что технически это осуществить крайне просто.

Резюме: контролируемому дефолту Японии ничего не грозит.

Может быть Абэ и прав, используя эту возможность выкарабкаться из безвыходной ситуации.

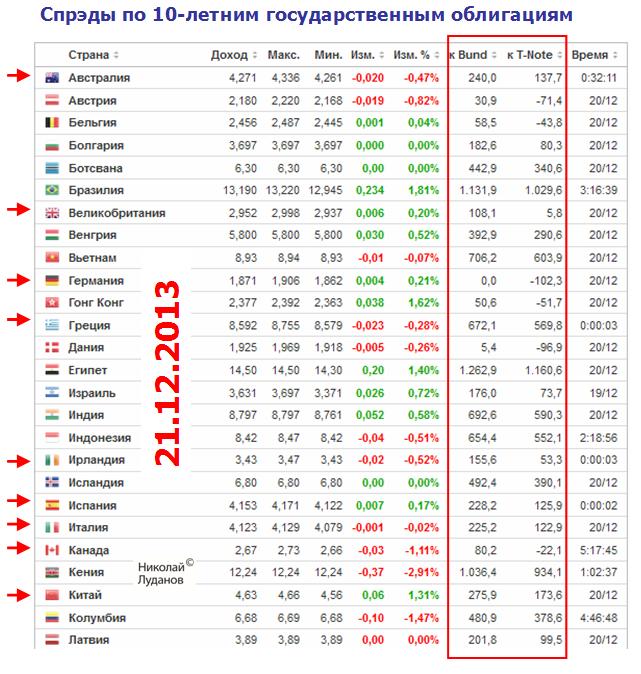

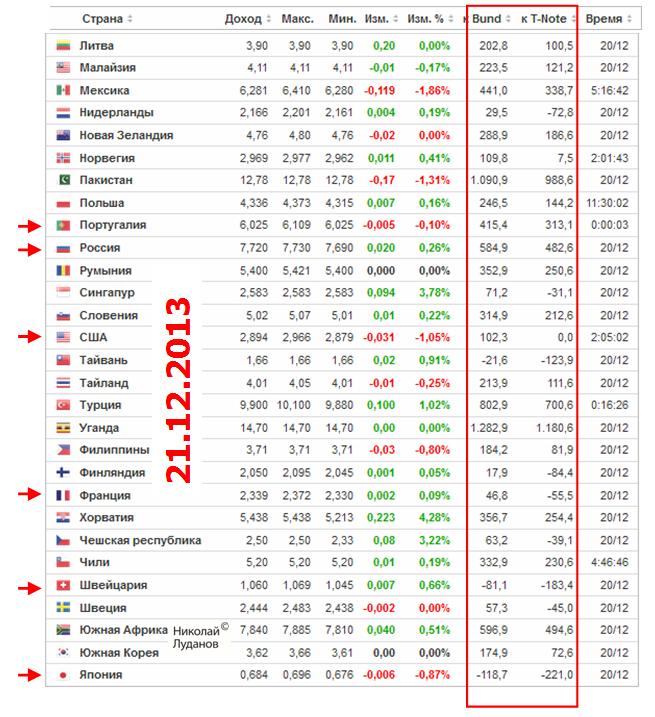

Недельный обзор спредов между 10-летними государственными облигациями

Спреды по доходности 10-летних государственных облигаций отражают дифференциал процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Впервые даю краткий анализ взаимодействия спредов и валютных курсов – для чего собственно и создал этот еженедельный отчет.

Обратим прежде всего внимание на изменение курса USDJPY и изменение спреда между десятилетними US Treasuries и японскими государственными облигациями (JGB).

Курс USDJPY вырос за неделю на 0,875 (0,84%), при этом спред уменьшился на 3,4 пункта.

Дифференциал процентных ставок работает в обратную сторону!

Японские инвесторы при этом должны чувствовать себя полными идиотами. Они держат свои деньги в JPY-активах, которые дают доходность на 221 пункт меньше в 10-year-эквиваленте при том, что валюта, в которой они держат свои активы дешевеет на 0,84% в неделю.

Это экономический абсурд!

Нормальным рыночным поведением в такой ситуации было бы не просто повальное бегство, а исход инвесторов из облигаций.

И хотя Банк Японии покупает JGB примерно в 1,5 раза больше, чем эмитируется нового долга, я уверен, что этого бы далеко не хватило для того, чтобы сохранять эту экономическую аномалию.

Я уверен абсолютно, что Банк Японии и правительство Японии в данном случае действуют директивными методами.

И инвестиционное сообщество Японии скрепя зубами делает то, что ему говорят – держать облигации JGB.

Какие нужны еще доказательства, что Банк Японии тагетирует доходность JGB?

А как же ему ее не тагетировать, если даже повышение на 1% приведет к тому, что бюджет не просто треснет по швам, а распадется на лоскутки.

16 декабря на investing.com был опубликован мой прогноз на 2014 год, специально сделанный для этого портала для рассылки читателям.

Мои статьи на investing.com по словам сотрудников этого портала являются наиболее читаемыми.

Сегодня я воспроизвожу эту статью здесь.

Прогноз на 2014 год от Николая Луданова

До Нового Года осталось две недели, и пришла пора анализировать прошедший год и делать прогнозы на будущий.

Стоит сразу отметить всеобщий консенсус относительно положительных перспектив американской экономики в будущем году, и относительно роста фондовых рынков.

Прогнозы роста ВВП США на будущий год в диапазоне 2,25%-3%. Прогнозы годового роста индекса S&P500 примерно в диапазоне 7%-20%.

Если учесть, что в этом году индекс S&P500 вырос на 24,5%, а индексы NASDAQ100 и Russell2000 на 30%, эти цифры вовсе не кажутся чересчур оптимистичными.

Очень много прогнозов по индексу S&P500 в диапазоне 1900-1950 пунктов.

Мой прогноз на 2014 год по акциям – 2014 пунктов по индексу S&P500.

Считаю очень вероятным, что S&P500 будет торговаться гораздо выше: в диапазоне 2100-2200 пунктов.

В истории фондового рынка США еще не было случая, когда тот вырастал за год на 25%-30%, и в начале следующего года не продолжал рост. Поэтому представляется весьма вероятным, что в январе-апреле мы увидим новую волну роста американских акций.

Возможное сокращение покупок активов Федрезервом окажет временное воздействие, но не должно помешать общей тенденции.

Полагаю, что рост фондовых рынков превзойдет ожидаемый большинством аналитиков.

Американская экономика показывает явные признаки восстановления и становится мировым локомотивом роста.

Уверенное восстановление американской экономики

На чем основан текущий рост американской экономики?

Во многом, он основан на том, что американская экономика освобождается от энергетический зависимости.

Приведу здесь впечатляющие цифры прогресса, которого достигла Америка за последние годы.

Текущая добыча нефти на 17,5% выше, чем год назад, и на 56,1% выше, чем в 2007 году.

Производство природного газа выросло на 27,8% с 2007 года.

По прогнозам Международного энергетического агентства в ближайшие два-три года США может опередить Россию по добыче природного газа, а Саудовскую Аравию по добыче нефти.

Естественно, что это находит отражение в показателях торгового и платежного баланса, которые неуклонно улучшаются.

Цены на нефть и бензин в силу геополитических причин в 2013 году оставались на высоком уровне. Но, если геополитические риски в будущем году уменьшатся, то цены на энергоносители неизбежно пойдут вниз, и будут способствовать экономическому росту.

Что помешало росту американского доллара в уходящем году

Главным сюрпризом уходящего года на валютном рынке, пожалуй, стало так и не состоявшееся укрепление американского доллара.

Если вспомнить лето, то тогда все аналитики инвестиционных домов прогнозировали, что в декабре курс EUROUSD будет равен 1,25-1,28, а некоторые даже видели EUROUSD ниже. Мы имеем в настоящий момент курс, равный 1,37.

Несколько причин помешали укреплению доллара.

Одна из главных причин, - увеличившаяся волатильность рынка долгосрочных US Treasuries, заставила инвесторов сокращать свои инвестиции в этот вид активов, несмотря даже на то, что тот предлагал гораздо большую доходность, чем прежде.

Другой причиной было то, что Федрезерву не удалось убедить рынок в том, что сокращение программы покупок не означает начало цикла повышения ставок уже в ближайшем будущем. Политическая неопределенность и ряд негативных экономических данных тоже оказали негативное воздействие на USD.

Еще одним фактором, который помешал USD вырасти в 3-4 кварталах, было то обстоятельство, что японские инвесторы явно отдавали предпочтение инвестициям в EURO(акции, облигации, недвижимость и др.) перед инвестициями в американский доллар. Здесь сыграла свою роль не столько более высокая доходность государственных облигаций большинства стран еврозоны (ряд стран, включая Германию и Францию имеют меньшую доходность по 10-летним государственным бумагам, чем США), сколько существенное снижение волатильности по этим государственным облигациям.

Что ждет американский доллар в будущем году

То, что не произошло в 2013 году, может произойти в 2014 году.

Нормализация денежно-кредитной политики, менее dovish (голубиный) настрой центрального банка, продолжающееся восстановление американской экономики, улучшающийся торговый и платежный баланс, снижение волатильности на рынке облигаций – все эти факторы будут способствовать укреплению американского доллара в 2014 году.

Рост американского фондового рынка и высокая доходность US Treasuries при низкой волатильности переориентируют денежные потоки из EURO-активов в USD-активы.

Equity buyback поддержит американский доллар в первом квартале 2014 года

Еще один фактор укрепления американского доллара – выкуп собственных акций американскими корпорациями (equity buyback).

Этой теме я посвятил несколько статей в начале этого года.

В марте я отмечал:

«В феврале 2013 года на выкуп акций американскими корпорациями было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

Таким образом, был установлен исторический рекорд по выкупу американскими корпорациями собственных акций».

Cash flows в размере 100 млрд. долларов – это очень серьезная сумма, способная поднять доллар относительно других валют, и, прежде всего, EURO и GBP, на 2-3% при прочих равных условиях.

По аналогии с прошлыми годами, и учитывая всеобщий позитивный настрой по отношению к американским акциям, предположу, что основной процесс репатриации прибылей с зарубежных счетов американских корпораций с целью выкупа акций случится в первом квартале нового года.

Таким образом, в первом квартале вероятно возникновение сильного восходящего тренда по USD.

Возможно, что 2014 год станет началом двух-трехлетнего цикла укрепления американского доллара.

Каким будет taper?

После последних позитивных данных по американской экономике (занятость, ВВП, розничные продажи) и в свете возможного назначения Стенли Фишера заместителем главы Федрезерва вероятность начала сворачивания программы покупок Федрезервом существенно увеличилась. Существует 50%-вероятность, что это произойдет уже на этой неделе – в среду 18 декабря.

Полагаю, что в любом случае, независимо от того, когда это произойдет, первым шагом в этом направлении станет очень небольшое, не более 10 млрд. долларов сокращение программы покупок без указания на последующие действия.

Несмотря на явные улучшения, в экономике США остается много серьезных проблем, которые не позволят Федрезерву прибегнуть к более решительным действиям.

Подобное микросокращение (microtaper) может спровоцировать коррекцию на фондовом рынке, но не должно оказать сильного воздействия. Полагаю, что рынок быстро оправится и возобновит рост. Equity buyback в этом рынку поможет.

Taper в любом виде окажет позитивное воздействие на американский доллар.

Кризис развивающихся рынков

Прошедший год оказался годом крупной передислокации капитала из развивающихся рынков в развитые. В будущем году эта тенденция имеет большие шансы получить продолжение.

Очевидно, что средние темпы роста ВВП в 10% годовых , которыми Китай рос с начала тысячелетия, не могут продолжаться бесконечно.

В Китае идут очень крупные структурные перестройки. Китай перестал быть локомотивом мирового экономического роста. Китай перестает быть страной с дешевой рабочей силой. Этот год показал, что от роста на основе экспорта и инвестиций Китай переходит к росту, который базируется на внутреннем потреблении.

Замедление Китая оказывает сильное воздействие на страны-поставщики природных ресурсов, но не представляет больших проблем для стран с развитой экономикой.

Глобальный цикл на рынке commodities закончился

Бурное развитие Китая и превращение его в крупную индустриальную державу инициировало возникновение бычьего суперцикла на рынке сырьевых товаров (commodities). Замедление Китая вызвало естественную реакцию рынка сырьевых товаров.

Вслед за снижением, начавшемся в 2011 году, 2013 год стал третьим годом подряд снижения цен на commodities.

Три года подряд снижения цен дают основание говорить о завершении глобального суперцикла на рынке commodities.

2014 год станет чуть улучшенной версией 2013 года

Такой точки зрения придерживается главный экономист Citi Willem Buiter.

«Почти никогда не бывает так, что какой-то год становится повторением предыдущего. Все-же мы полагаем, что 2014 год станет во многих отношениях слегка улучшенной версией 2013 года. Глобальный рост, вероятно, станет несколько выше с восстановлением, имеющим более прочную основу.

Мы не ожидаем, что денежно-кредитная политика в развитых странах изменится драматическим образом. Точно так же, мы не ожидаем, что ужесточение бюджетной политики дойдет до уровня, угрожающего росту. Маловероятно, что структурные реформы сотрясут до основания экономики в 2014 году.

Поэтому мы ожидаем, что будущий год станет годом постепенного возвращения к нормальному развитию».

Willem Buiter считает уникальной ( «революционной» дословно по тексту) текущую ситуацию в связи с тем, что он не видит каких-либо системных рисков, способных оказать сильное воздействие на глобальный экономический рост.

«Конечно, нормальное развитие подразумевает сюрпризы и определенные риски. Геополитика может преподнести сюрприз, хотя 2014 год кажется менее вероятным в плане тех угроз, которые были типичными в последние годы. Международная политика, с президентскими выборами в нескольких развивающихся странах и среднесрочный выборный контекст в США, могут, конечно, вызвать волнение, но такие небольшие потрясения вряд ли способны материализовать глобальное экономическое воздействие на протяжении всего года. События с государствами в Европе, бюджетная тревога в США, кредитный пузырь в Китае, который может лопнуть – либо эти события менее вероятны, чем в прошлом году, либо, если они случаться, будут иметь меньшее системное значение в глобальном плане. Запуск taper Федом и некоторые макроэкономические неурядицы в некоторых системно важных развивающихся странах могут создать некоторое волнение. НО, опять же, маловероятно, что 2014 год принесет кризис на развивающихся рынках подобный тому, который мы видели недавно».

Умеренный риск, умеренное восстановление.

Визитной карточкой 2014 года кажется станет процесс постепенных улучшений, - пишет главный экономист Citi Willem Buiter.