Фед может воздержаться от taper, но при этом дать сильный сигнал рынкам о том, что уменьшит объем покупок в начале 2014 года. Это один из наиболее вероятных сценариев, поддерживаемый многими экономистами, которые считают, что Бернанке не захочет приостанавливать ралли Санта-Клауса.

Это будет означать, что taper начнется в январе или марте.

Kathy Lien ожидает, что в этом случае сперва доллар распродастся, но в зависимости от силы комментария, который Бернанке сделает во время прессконференции, восстановит затем часть потерь.

Scenario #3 - Taper $5 - $10B, No Guidance - есть taper, нет guidance

Если Федрезерв осуществит taper в декабре и представит ясный план, как он собирается уменьшать объем покупок в ближайшие несколько месяцев, то это вызовет покупкц доллара, а акции будут агрессивно распроданы.

Это сценарий с наименьшей вероятностью.

Я бы поставил вероятность различных сценариев в следующем порядке.

2-3-1. Вариант 4 кажется мне совсем нереальным.

Я бы добавил еще сценарий №5 – вариант сценария №3

Микросокращение в размере 5-10 млрд. долларов + очень dovish комментарий или forward guidance.

ЕЦБ сумел привлечь для стерилизации всего 152,3 млрд. евро, в то время как рассчитывал на 184 млрд.

Это произошло месяц спустя после предыдущего подобного случая – 26 ноября.

Тогда тоже был вторник. Что наводит на мысль, что происходит это на стыке различных операций на открытом рынке ЕЦБ.

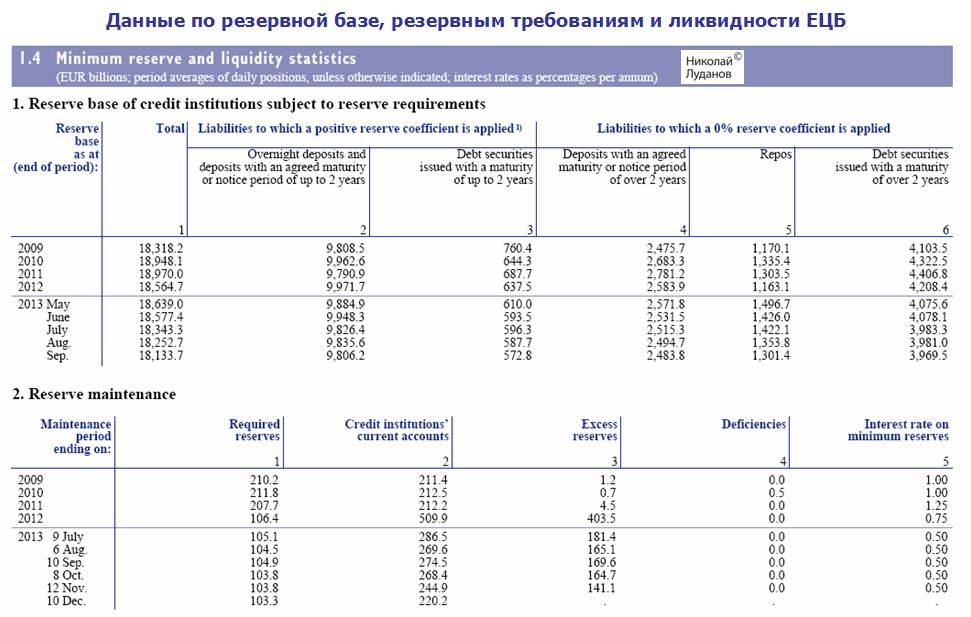

Избыточная ликвидность ЕЦБ составляет всего 175 млрд. евро. Считается, что должно быть не меньше 200 млрд. долларов.

Операции ЕЦБ на открытом рынке сегодня

Посмотрим на операции на открытом рынке ЕЦБ

Сегодня ЕЦБ возвращает 184 млрд. евро банкам от предыдущей операции стерилизации, а получает 152,25 млрд. евро. Сальдо притока ликвидности – 32 млрд. евро.

Сегодня также банки отдают ЕЦБ 98,5 млрд. евро от предыдущего MRO, а получают на 5 дней 118,8 млрд.евро. Сальдо притока ликвидности – 20 млрд. евро.

Итого получаем сегодня сальдо притока ликвидности в систему в размере 52 млрд. евро.

Полагаю, что сегодня проблема с EURO-ликвидностью будет закрыта, и это обстоятельство перестанет поддерживать единую европейскую валюту.

5 декабря в “оперативной аналитике” я прокомментировал утреннее движение в паре EUROGBP.

11.30 EUROGBP: утреннему движению я не доверяю

Оно мне показалось подозрительным... Затем я посмотрел на это движение с фундаментальной точки зрения.

12.30 Откуда европейским банкам черпать ликвидность?

Если проблемы с ликвидностью в еврозоне так серьезны, как об этом пишет Alphaville и ряд других источников, то возникает вопрос, откуда европейские банки должны черпать ликвидность до тех пор, пока ЕЦБ не озаботится их проблемами?

Я предположил, что европейским банкам проще всего черпать ликвидность из британских источников.

Сегодня 17 декабря, и как мы видим, этот тренд продолжается вплоть до сегодняшнего дня.

Но сегодня EUROGBP может развернуться, поскольку достиг важного технического уровня: 61,8% Фибо.

Фундаментальные факторы – не буду на них останавливаться, для GBP существенно лучше, чем для EURO.

Мое мнение – отскок по EUROGBP завершился.

EUROAUD приближается к важному сопротивлению на месячном графике.

Австралиец продолжает распродаваться.

Посмотрим на график EUROAUD.

На очень крупном таймфрейме – месячном, я вижу техническую зону, которая может стать сильным сопротивлением для дальнейшего роста EUROAUD.

Это диапазон 1,5480-1,55.

Мы видим, что эта зона в течение 5 лет сдерживала падение EUROAUD.

Теперь она может выступить сопротивлением.

Проверим. Мне очень интересно, насколько это правило теханализа здесь сработает.

Последнее значение EUROAUD было 1,54598. Осталось всего 20 пунктов.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Похожего взгляда придерживается Сiti. Об этом расскажу в одной из ближайших статей.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

«В феврале 2013 года на выкуп акций американскими корпорациями было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

Таким образом, был установлен исторический рекорд по выкупу американскими корпорациями собственных акций».

Cash flows в размере 100 млрд. долларов – это очень серьезная сумма, способная поднять доллар относительно других валют, и, прежде всего, EURO и GBP, на 2-3% при прочих равных условиях.

По аналогии с прошлыми годами, и учитывая всеобщий позитивный настрой по отношению к американским акциям, предположу, что основной процесс репатриации прибылей с зарубежных счетов американских корпораций с целью выкупа акций случится в первом квартале нового года.

Это подкрепляет точку зрения, что в первом квартале вероятно возникновение сильного восходящего тренда по USD.

Возможно, что 2014 год станет началом двух-трехлетнего цикла укрепления американского доллара.

Революционным в том смысле, что неоткуда ждать каких-либо потрясений!

2014 год станет чуть улучшенной версией 2013 года

Такой точки зрения придерживается главный экономист Citi Willem Buiter.

«Почти никогда не бывает так, что какой-то год становится повторением предыдущего. Все-же мы полагаем, что 2014 год станет во многих отношениях слегка улучшенной версией 2013 года. Глобальный рост, вероятно, станет несколько выше с восстановлением, имеющим более прочную основу.

Мы не ожидаем, что денежно-кредитная политика в развитых странах изменится драматическим образом. Точно так же, мы не ожидаем, что ужесточение бюджетной политики дойдет до уровня, угрожающего росту. Маловероятно, что структурные реформы сотрясут до основания экономики в 2014 году.

Поэтому мы ожидаем, что будущий год станет годом постепенного возвращения к нормальному развитию».

Willem Buiter считает уникальной ( «революционной» дословно по тексту) текущую ситуацию в связи с тем, что он не видит каких-либо системных рисков, способных оказать сильное воздействие на глобальный экономический рост.

«Конечно, нормальное развитие подразумевает сюрпризы и определенные риски. Геополитика может преподнести сюрприз, хотя 2014 год кажется менее вероятным в плане тех угроз, которые были типичными в последние годы. Международная политика, с президентскими выборами в нескольких развивающихся странах и среднесрочный выборный контекст в США, могут, конечно, вызвать волнение, но такие небольшие потрясения вряд ли способны материализовать глобальное экономическое воздействие на протяжении всего года. События с государствами в Европе, бюджетная тревога в США, кредитный пузырь в Китае, который может лопнуть – либо эти события менее вероятны, чем в прошлом году, либо, если они случаться, будут иметь меньшее системное значение в глобальном плане. Запуск taper Федом и некоторые макроэкономические неурядицы в некоторых системно важных развивающихся странах могут создать некоторое волнение. НО, опять же, маловероятно, что 2014 год принесет кризис на развивающихся рынках подобный тому, который мы видели недавно».

Умеренный риск, умеренное восстановление

Визитной карточкой 2014 года кажется станет процесс постепенных улучшений, - пишет главный экономист Citi Willem Buiter.

То, что не произошло в 2013 году, должно произойти в 2014 году.

Что помешало росту американского доллара в уходящем году

Главным сюрпризом уходящего года на валютном рынке, пожалуй, стало так и не состоявшееся укрепление американского доллара.

Если вспомнить лето, то тогда все аналитики инвестиционных домов прогнозировали, что в декабре курс EUROUSD будет равен 1,25-1,28, а некоторые даже видели EUROUSD ниже. Мы имеем в настоящий момент курс, равный 1,37.

Несколько причин помешали укреплению доллара.

Одна из главных причин, - увеличившаяся волатильность рынка долгосрочных US Treasuries, заставила инвесторов сокращать свои инвестиции в этот вид активов, несмотря даже на то, что тот предлагал гораздо большую доходность, чем прежде.

Другой причиной было то, что Федрезерву не удалось убедить рынок в том, что сокращение программы покупок не означает начало цикла повышения ставок уже в ближайшем будущем. Политическая неопределенность и ряд негативных экономических данных тоже оказали негативное воздействие на USD.

Еще одним фактором, который помешал USD вырасти в 3-4 кварталах, было то обстоятельство, что японские инвесторы явно отдавали предпочтение инвестициям в EURO(акции, облигации, недвижимость и др.) перед инвестициями в американский доллар. Здесь сыграла свою роль не столько более высокая доходность государственных облигаций большинства стран еврозоны (ряд стран, включая Германию и Францию имеют меньшую доходность по 10-летним государственным бумагам, чем США), сколько существенное снижение волатильности по этим государственным облигациям.

Что ждет американский доллар в будущем году

То, что не произошло в 2013 году, может произойти в 2014 году.

Нормализация денежно-кредитной политики, менее dovish (голубиный) настрой центрального банка, продолжающееся восстановление американской экономики, улучшающийся торговый и платежный баланс, снижение волатильности на рынке облигаций – все эти факторы будут способствовать укреплению американского доллара в 2014 году.

Рост американского фондового рынка и высокая доходность US Treasuries при низкой волатильности переориентируют денежные потоки из EURO-активов в USD-активы.

До Нового Года осталось чуть больше двух недель, и пришла пора заняться прогнозами на будущий год 2014 год.

Хочу сразу отметить всеобщий консенсус относительно положительных перспектив американской экономики в будущем году, и относительно роста фондовых рынков.

Прогнозы роста ВВП США на будущий год в диапазоне 2,25%-3%. Прогнозы годового роста индекса S&P500 примерно в диапазоне 7%-20%.

Если учесть, что в этом году индекс S&P500 вырос на 24,5%, а индексы NASDAQ100 и Russell2000 на 30%, эти цифры вовсе не кажутся чересчур оптимистичными.

Очень много прогнозов по индексу S&P500 в диапазоне 1900-1950 пунктов.

Мой прогноз на 2014 год по американским акциям – 2014 пунктов по индексу S&P500.

Считаю вполне вероятным, что S&P500 будет торговаться гораздо выше: в диапазоне 2100-2200 пунктов.

В истории фондового рынка США еще не было случая, когда тот вырастал за год на 25%-30%, и в начале следующего года не продолжал рост.

Поэтому представляется весьма вероятным, что в январе-апреле мы увидим новую волну роста американских акций.

Первое полугодие, полагаю, окажется лучше второго полугодия.

Возможное сокращение покупок активов Федрезервом окажет временное воздействие, но не должно помешать общей тенденции.

Полагаю, что рост фондовых рынков превзойдет ожидаемый большинством аналитиков.

Американская экономика показывает явные признаки восстановления и, пускай это пафосно и шаблонно звучит, становится мировым локомотивом роста.

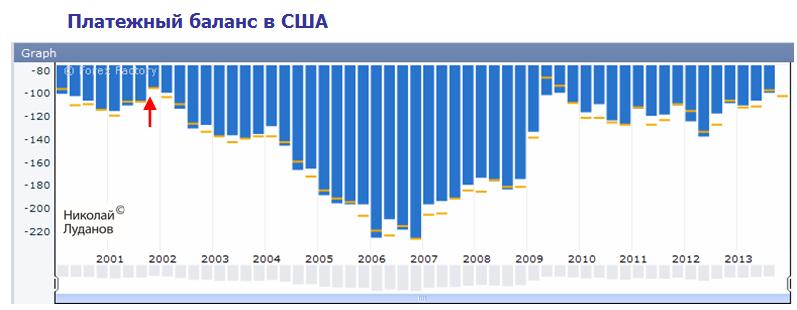

Платежный баланс выходит один раз в квартал, спустя 75 дней после окончания предыдущего квартала.

Ожидается отрицательное сальдо в размере 101 млрд. долларов.

Хочу отметить, что если платежный баланс окажется лучше предыдущего значения, то это будет лучшим показателем с декабря 2001 года. Если же значение окажется меньше 95 млрд долларов, то это будет лучшим значением в этом тысячелетии.

За счет чего так улучшился платежный баланс США?

Ошеломляющие цифры добычи нефти в США

Во многом, улучшение платежного баланса базируется на том, что американская экономика освобождается от энергетический зависимости.

Приведу здесь впечатляющие цифры прогресса, которого достигла Америка за последние годы в добыче нефти.

Текущая добыча нефти на 17,5% выше, чем год назад, и на 56,1% выше, чем в 2007 году.

Производство природного газа выросло на 27,8% с 2007 года.

По прогнозам Международного энергетического агентства в ближайшие два-три года США может опередить Россию по добыче природного газа, а Саудовскую Аравию по добыче нефти.

Естественно, что это находит отражение в показателях торгового и платежного баланса, которые неуклонно улучшаются.

На мой взгляд, это является основным источником текущего восстановления американской экономики.

Цены на нефть и бензин в силу геополитических причин в 2013 году оставались на высоком уровне. Но, если геополитические риски в будущем году уменьшатся, то цены на энергоносители неизбежно пойдут вниз, и будут способствовать экономическому росту.

Полагаю, что улучшение платежного баланса должно стать одним из драйверов укрепления доллара в будущем году.