Сильные тренды редко внезапно обрываются – идет проторговка вершин, «умные деньги» избавляются от одних активов и переходят в другие. Вот и сейчас мне представляется маловероятным в силу ряда причин, что тренд, начавшийся в ноябре месяце, оборвется так внезапно.

На мой взгляд, мы сейчас уже находимся вблизи завершения майской коррекции, а 50% шансов я отвожу на то, что она уже закончилась вчера.

Сама картина на графике индекса S&P500 выглядит по бычьи (две подряд бычьи свечи).

В пользу этого имеется достаточно много сигналов и, прежде всего, в пользу этого говорит ДИСПОЗИЦИЯ АКТИВОВ.

К моему удивлению, победа Олланда на выборах во Франции вызвала гораздо меньший резонанс, чем политическая неопределенность, возникшая после выборов в парламент Греции.

Во всяком случае, такое впечатление складывается, если послушать комментарии аналитиков.

Греческая история повторяется по несколько раз в год, и все должны были бы к ней привыкнуть.

С моей точки зрения, в этом есть какие-то элементы манипуляции новостным фоном: в рыночном «покере» разыгрывается шулерская карта по названием «Греция» - подобно тому, как в августе прошлого года была разыграна шулерская карта под названием «потолок госдолга и понижение рейтинга США». Вы помните, как это происходило?

Амеры опять ни два, ни полтора. Вроде и кольнули 1340, а опять выкупились к 1355, непонятно, зачем и почему надо откладывать поход к 1300, в итоге (теоретически) опять нарастает риск обвала. 1303 и 1265 по фсипу - вот две цели, которые могут быть выполнены в любую неделю мая, 1303 так в обязательном порядке, причем это будет не пролив для отскока, а именно перевод на более низкие уровни, то есть покупать у 1300 будет еще рано.

Брент у 113, япы уже -10% от хаев года, мамба -14%.

Наши играют довольно непонятным образом. РН убили к 193, а сберы выкупают. В то же время окреп ГП, и очень туго идет ниже 165, наше предположение, что на отсечку он уйдет в районе 166-167 пока выполняется, цена во вторник крутилась вокруг 166. В принципе на 1300 по фсипу ГП может быть 157-158 после отсечки, а при 1265 может провалиться к 153-155, но там уже можно покупать уверенно. Получается, чтобы сыграть в дивиденды, надо купить ниже 165 на такой объем, чтобы столько же купить после отсечки на 158, и на всякий случай иметь кэш для покупки в зоне 153-155, в этом случае большая вероятность весь объем сдать в ноль на 159-160, положив при этом всю сумму дивов в карман. Таким образом, на первый план выходит не столько уровень покупки ГП на отсечку, а объем - примерно одна треть от комфортного объема торговой позиции. В крайнем случае, если вдруг сегодня в ГП случится рост, и амеры не упадут до нашего закрытия, то можно пропустить отсечку в ГП и сыграть отсечку в Лукойле завтра, при условии что амеры грохнутся завтра))), по той же примерно схеме, что и в ГП, в Луке тоже приличные дивиденды, под +4%.

Ожидаем открытия индекса ММВБ сегодня с гепом вверх чуть больше 1%. Вчера на мировых рынках продолжилась волатильность из-за слухов, возникших по поводу невыделения сегодня очередного транша помощи Греции Большой Тройкой из-за итогов парламентских выборов, которые выявили неспособность создать правящую коалицию, готовую на дальнейшие урезания расходов. На этом фоне американские биржевые индексы на вчерашнем открытии повторили низы текущей коррекции, показанные при закрытии России 8 Мая, пробив в моменте 1350 пунктов по S&P500. Тем не менее, после появления официальной информации о выделении денег индексы ушли вверх, в итоге сейчас фьючерсы на S&P500 показывают +0,6% с закрытия российских торгов позавчера, а на Brent прибавляют целых 2,2%. В итоге на графиках Brent и индекса S&P500 сформировались локальные разворотные модели перевернутая голова с плечами с потенциалом роста на 116,5$ за баррель с линией шеи на уровне 113-113,5$ и двойное дно с потенциалом роста до 1380-1385 пунктов и сопротивлением на уровне 1365 пунктов. Таким образом, можно ожидать сегодня восходящую динамику с возможным ускорением по мере прохождения ближайших сопротивлений.

В среду цены на золото опустились на –1%, а за последние 3 дня снижение составило почти -2,9%. После такого падения биржевые игроки попытаются сегодня откупить драгоценный металл. Ближайшей целью будет уровень $1625/тр. унц.

Ожидаемая сегодня статистика:

В 16:30 США опубликует сальдо баланса внешней торговли за март, прогнозное значение: -49.8.

Так же в 16:30 будет опубликовано число первичных обращений за пособием по безработице в США за май. Ожидаемое значение: 371 тыс.

В 17:30 выступит с речью председатель ФРС Бена Бернанке.

В настоящий момент дефицит американского бюджета составляет порядка 1,2-1,3 трлн. долларов. Это означает, что Казначейство США ежемесячно создает в среднем порядка 100 млрд. долларов нового долга.

Вопрос: кто берет себе его на баланс – кто его покупает?

Это важно для оценки перспектив US Treasuries

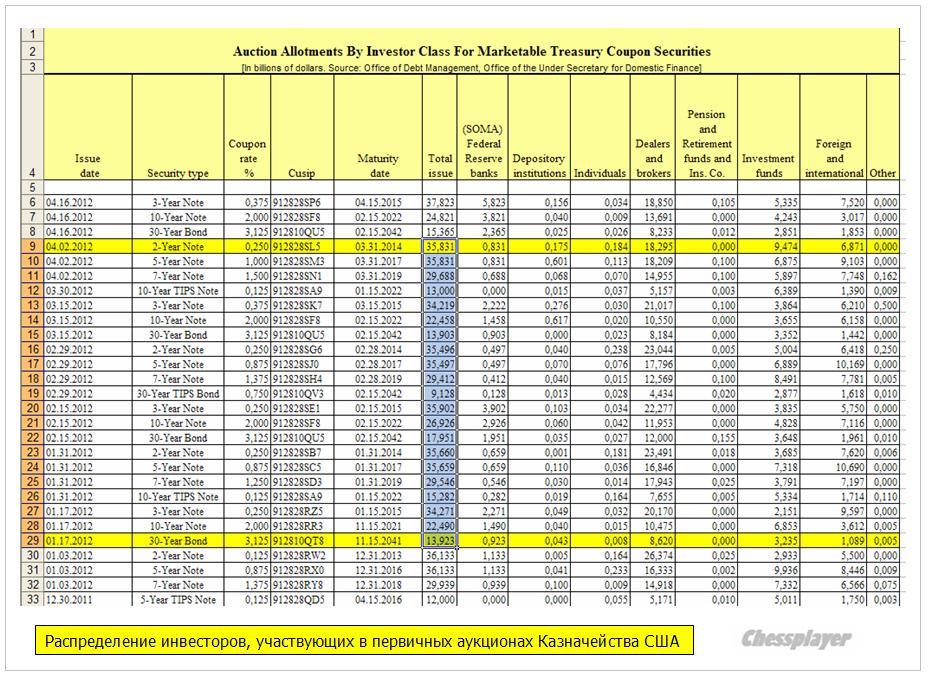

НЕКОТОРАЯ АРИФМЕТИКА ПО ВЫПУСКУ АМЕРИКАНСКОГО ГОСДОЛГА

Цифры взяты из результатов реального размещения американских казначейских бумаг в этом году:

Dealers + Foreign + Investment funds + SOMA = 1001,7 + 111,1 + 199,6 +57,7 = 1431,7 млрд. долларов.

Notes&bonds

Dealers + Foreign + Investment funds + SOMA = 303,8 +121, 25, +107,4 +24 = 562,0 млрд. долларов.

SOMA – это Федрезерв США. Фед тоже покупает на первичных аукционах: векселей и notes/bonds – примерно по 4% от выпуска. Таким образом, монетизация госдолга уже идет на этой стадии. Лично я об этом узнал недавно.

И если векселя в течение года погашаются, то notes&bonds ложатся надолго на его баланс.

Векселя выпускаются по отношению к нотам и бондам в пропорции 2,54/1.

Общий выпуск за квартал составляет 1993 млрд. долларов.

Покупки по месяцам распределены достаточно равномерно - по-видимому у покупателей есть определенные квоты, которых они придерживаются.

Dealers – это более широкая группа участников рынка, чем просто первичные дилеры.

Из общего выпуска в 2 трлн. долларов в квартал 300 с небольшим млрд. долларов – это новый долг, на который в финансовой системе должны быть найдены где-то денежные средства.

При текущих «репрессивных» ставках доходности – по меткому выражению Билла Гросса – это не такая уж тривиальная задача.

Рассмотрим, какие имеются варианты решения.

ПОЧЕМУ РЫНКИ ЖДУТ РОСТА ДОХОДНОСТИ US TREASURIES

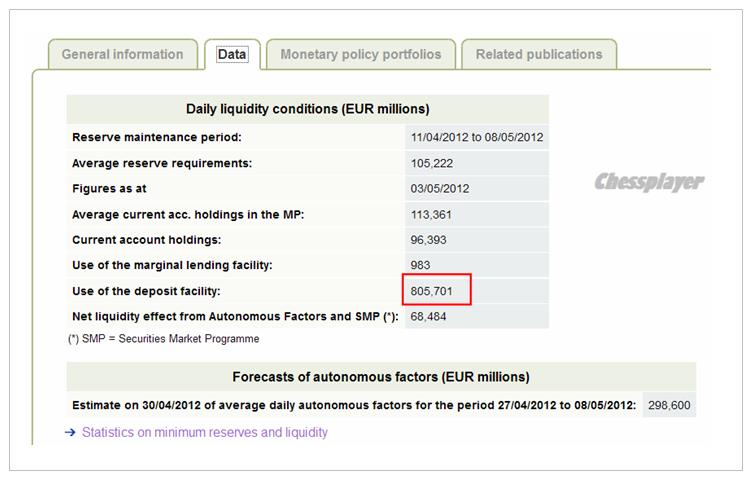

В последнее время создание новой ликвидности идет в основном в Европе – в виде EURO-валюты.

В результате двух аукционов LTRO, прошедших в декабре и феврале, было создано примерно 800 млрд. EURO новой ликвидности ( с учетом того, что 3-хлетние LTRO частично заменили действовавшие до того времени более краткосрочные LTRO). В настоящий момент эти деньги в силу ряда причин лежат мертвым грузом на депозитах ЕЦБ.

Это приносит банкам, которые взяли деньги в долг у ЕЦБ под 1% и затем разместили их на депозитах ЕЦБ под 0,25%, убыток в размере 0,75% годовых.

Эмиссия EURO –валюты не оказывает такого инфляционного давления, как эмиссия USD-валюты, поскольку основная часть мировых расчетов осуществляется в долларах США.

Об этом очень важном моменте не следует забывать.

Другой важный момент - многие считают, что новый LTRO наступит раньше, чем QE3.

Главная, наверно, причина нахождения столь огромной суммы на депозитах ЕЦБ состоит в рисках владения периферийным европейским долгом. Многие инвесторы после реструктуризации греческого долга боятся вкладывать деньги в испанский и итальянский долг, опасаясь повторения истории со списанием части госдолга (и правильно боятся).

Покупая облигации в рамках SMP ЕЦБ оказывает рынкам периферийного госдолга медвежью услугу.

Чем больше ЕЦБ покупает европейского периферийного госдолга, тем меньше желания инвесторы испытывают покупать облигации Испании и Италии.

Поскольку в случае возможной реструктуризации госдолга этих стран они лишаться своих денег - ЕЦБ всегда будет кредитором более высокого ранга.

Поэтому сейчас так много надежд связывают с запуском механизма EFSF-ESM.

Так почему бы этим 800 млрд. EURO, которые лежат бесцельно на депозитах ЕЦБ, не отправится на обслуживание американского госдолга, который считается абсолютно безопасным?

Этому мешает очень низкая доходность US Treasuries. Половина всего спектра американских долговых бумаг не может устроить европейских инвесторов ( см. на рисунке внизу).

Увеличение остатков на депозитах ЕЦБ в последние недели ( примерно на 20 млрд. долларов) свидетельствует о том, что кэрритрейд EURO-USD в расчете на рост USD практически отсутствует.

0.25% - столько ЕЦБ начисляет на депозиты, которые хранятся на его счетах. Поэтому все американские казначейские бумаги со сроками до 2-х лет являются заведомо неприемлемыми для европейских инвесторов с точки зрения доходности.

У американского правительства есть два основных пути по обслуживанию все возрастающего госдолга.

1.Монетизировать долг самим.

Невыгоды этого способа очевидны: помимо инфляции это разрушает доверие к доллару США.

В год выборов – когда не возникло особой необходимости - шаги в этом направлении мне представляются маловероятными.

2. Создать более выгодные условия для инвесторов.

Для этого нужно повысить доходность US Treasuries, хотя бы краткосрочной ее части – векселей и части купонных бумаг.

И здесь, прежде всего, их целью могут быть те деньги, которые сейчас хранятся на депозитах ЕЦБ.

Другого, эквивалентного по емкости источника денег, в настоящий момент не существует!

БУДУЩЕЕ КРИВОЙ ДОХОДНОСТИ US TREASURIES

Пять с половиной лет назад кривая доходности US Treasuries выглядела совсем по-другому. Она была гораздо более плоской, и краткосрочная часть располагалась гораздо выше.

Вот какой она была:

На рисунке я нарисовал свое предположение – как может выглядеть кривая доходности через 1,5-2 года.

Нынешняя форма кривой доходности имеет название – «крутая». Смысл названия понятен.

Считается, что она способствует росту экономики. Это так. Но в гораздо большей степени она стимулирует рост инфляции в определенных активах.

Такая кривая доходности – это «праздник жизни» для крупных банков, очень близко расположенных к кранику с ликвидностью.

Но она не оказалась способна запустить кредитование в американской экономике, разрушает систему сбережений и убийственна для пенсионных фондов, которые не получают достаточных доходов, которые позволят в будущем им выполнить свои обязательства.

С моей точки зрения подобная деформация кривой доходности является единственным разумным способом для США сохранить на длительный срок стабильность обслуживания государственного долга.

Она, конечно, усложнит жизнь американским компаниям. Но, им уже было достаточно дано времени на выход из кризиса, приведение финансов в порядок и реорганизацию бизнеса.

Повышение стоимости обслуживания госдолга даже на 1-1,5% некритично для американского бюджета. Гораздо опаснее, если вдруг по каким-то причинам возникнет бегство инвесторов их из US Treasuries.

А при нынешних беспрецедентно низких уровнях доходностей такая перспектива существует постоянно.

Введение в обращение FRN – облигаций с плавающей процентной ставкой в 2013 году станет шагом в этом направлении.

ПОСЛЕДСТВИЯ РОСТА ДОХОДНОСТИ US TREASURIES

Речь идет о длительном – минимум полгода-год процессе роста доходности.

Первое, самое очевидное последствие – формирование продолжительного бычьего рынка на рынках акций и ряда других рискованных активов.

Поэтому я не ожидаю существенной коррекции (больше 5-7%) не в мае, не в ближайшие месяцы. Даже отсутствие количественного смягчения не помешает росту фондовых активов.

Второе последствие – длительный цикл ослабления доллара, которым будет сопровождаться повышение ставок доходности US Treasuries.

Ослабление доллара в свою очередь будет позитивно для американской экономики и продолжит цикл ее восстановления.

Запуск программы QE3 станет в такой ситуации бессмысленным и его придется отложить на какой-то срок.

Повышение доходности US Treasuries повлечет за собой повышение доходности всего спектра «безопасных» активов: японских JGB, британских gilts, германских бундов.

Поскольку рост доходности JGB разрушителен для японского бюджета, BOJ (Банк Японии) будет вынужден поднимать курс йены.

Последнее последствие - это мое предположение. В нем я не уверен, но будет интересно проверить – подтвердится ли оно.

В настоящий момент стереотипным является рост доллара при снижении доходности и росте цен на US Treasuries. Это есть условный рыночный рефлекс - «уход от риска».

В случае роста ставок доходности и достижения приемлемого уровня для входа временно может возникнуть кэрритрейд ( покупка доллара) из других валют, где имеется избыточная ликвидность (EURO).

При этом временно может наблюдаться эффект, когда ставки доходности будут расти одновременно с ростом курса доллара.

Собственно этот процесс должен завершить фазу повышения доходности US Treasuries.

Мне будет очень интересно проверить – будет ли наблюдаться этот феномен.

Важнейшие события на сегодня – статистика по розничным продажам в еврозоне и nonfarm payrolls. Но, думаю, что участники рынка будут больше думать о предстоящих в воскресенье выборах президента Франции, на которых должен победить Hollande.

Во всех опросах на второй тур в последние месяцы Олланд опережал Саркози на 8-10%.

О том, как прошли вчерашние телевизионные дебаты между претендентами на пост президента Франции:

Это существенный краткосрочный риск для еврозоны и рискованных активов.

Впрочем, я ожидаю, что взгляды Олланда после победы очень быстро преобразятся. Это одна из причин, почему я не ожидаю сильной коррекции в мае.

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч.

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

Впрочем, здесь могут быть любые фокусы...

Таким образом, сегодня большие шансы получить продолжение вчерашнего снижения. А после победы Олланда есть шансы получить и дальнейшее продолжение.

Впрочем, коррекция не должна оказаться очень сильной на мой взгляд.

Однако повторим нашу мысль, наш рынок может сыграть первую половину мая лучше Хозяев, благодаря дивидендной нефтянке. Поэтому пока ожидаем, что ГП, лук и сур смогут вытянуть нас в плюс и сегодня, и завтра (когда мы торгуем одни). Мы можем вообще родить удивительное по своей наглости движение к 1500 по мамбе, а 1470 мы были при Доу ниже 13000 совсем недавно, поэтому при доу 13200 мамбе стоять под 1440 не очень камильфо, на мой взгляд.)

Открытие торгов в пятницу на наших биржах пройдет в умеренно-негативном ключе. Увы, все попытки наших индексов закрепиться возле каких-либо уровней поддержки не приводят к активизации покупателей. На фоне снижения фондовых индикаторов в Штатах и слабости котировок нефти утренние торги начнутся с продаж. На часовом графике индекса ММВБ четко просматривается возможная точка остановки снижения – 1430 п. Здесь пролегает нижняя граница нисходящего тренда начатого еще в марте.

Вчера июньские фьючерсы нефти Brent упали к минимальным двухмесячным уровням - $116/барр. Вчерашнюю волну продаж здесь можно связать по времени, с выходом слабых данных из США по индексу деловой активности в сфере услуг. Трудности дальнейшей игры на повышение здесь также можно связать со вчерашним выступлением генерального секретаря ОПЕК Абдаллы аль-Бадри, который заявил, что картель будет стремиться снизить цены нефти путем увеличения производства.

Из-за того, что сейчас котировки акций на нашем рынке двигают лишь горячие спекулятивные деньги, торговые обороты остаются на низком уровне. Нисходящая «пила» в индексах выматывает тех немногих трейдеров, кто еще остался у биржевых терминалов. Покупателей нет, и тема спекулятивной покупки акций под дивиденды не работает. На пути подъема индекса ММВБ уже выстроилось много локальных сопротивлений: 1455 п.; 1480 п.; 1520 п. Что касается фьючерса РТС, то здесь диапазон движений на пятницу мы видим в границах 151500 п. сверху и 149500 п. снизу.

Важнейшим событием дня и недели станет публикация данных из США по безработице и числу вновь созданных рабочих мест (16-30 мск). Днем выходит статистика по индексу PMI в сфере услуг ключевых стран еврозоны: 11-15 – Испания; 11-45 – Италия; 11-50 – Франция; 11-55 – Германия. 4 мая закрывается реестр акционеров НК Роснефть (ГОСА пройдет 20 июня). Напоминаем, что в эти выходные во Франции пройдет 2-й тур президентских выборов, а в Греции - досрочные парламентские выборы.

Данные PMI производственного сектора еврозоны показывают, что практически все страны все глубже вползают в рецессию.

Безработица в Италии на максимальном уровне с момента вхождения в еврозону.

Меры бюджетной строгости делают свое дело.

Поэтому рынки рассчитывают и в некоторой степени небезосновательно, что на сегодняшнем заседании ЕЦБ если не последуют какие-то действия, то хотя бы какие-то вербальные интервенции в пользу новых стимулирующих мер.

С другой стороны инфляция остается на высоком уровне, хотя Драги это беспокоит меньше, чем его предшественника.

В целом, сегодняшнее заседание ЕЦБ может оказаться позитивом, по крайней мере - до начала американской торговой сессии.

Амеры шугнули все рынки, проколов 1390 (лой дня 1389), дакс из утренних +1.6% ушел в испуге в -1.3% (закрылся -0.75%), а мамба от 1490 ливанула себе в штаны до 1445 (-1.86% по итогу). Скорее всего последние атаки амерских быков будут в начале следующей недели, после чего на стороне гризли выступят дементоры в ярко-красных плащах, и бычков повезут грузовиками на бойню.

Однако до того времени есть возможность нам порасти, цели все те же, 1510 по мамбе, тем более что мы опять торгуем в субботу сами с собою левою рукою. Дивидендная нефтянка вполне неплохо смотрелась сегодня утром, под +2% был Газпром и суроб и лук и РН, правда потом в них сыграли большой дневной размах вниз (-5 рублей от хаев дня в ГП, -50 рублей в луке). Но в эти бумаги должны входить с расчетом на дивиденды, поэтому в них планирую играть от лонга до конца недели, если что, дивы все окупят.

В четверг открытие торгов на наших биржах мы ожидаем увидеть с умеренно-позитивными настроениями. Как всегда постфактум стоит написать о возможных причинах вчерашней слабости нашего рынка акций.

Во-первых, на нашем рынке в перерывах между майскими праздниками активно двигают котировки лишь спекулятивные деньги. Основные резервы инвесторов ждут инаугурации Президента и объявления нового состава кабинета Министров. Коль скоро вчера на внешних рынках погода испортилась, значит «быкам» нужно забирать с биржи тот профит, который пока еще есть с пятницы. Во-вторых, наши индексы по-прежнему торгуются в нисходящем тренде, поэтому локальные волны роста для «медведей» - это возможность открыть новые короткие позиции. В-третьих, приток денег от внешних инвесторов упал из-за отсутствия позитива на рынке энергоносителей, а у отечественных игроков просто нет свободных ресурсов для раскрутки «бычьего» рынка (благодаря политике ЦБ РФ по сдерживанию инфляции мы имеем высокие ставки по коротким рублевым кредитам). В-четвертых, банальная причина «мышечной» памяти игроков о том, что в мае лучше все продать и спокойно уйти на летние каникулы. И, наконец, основная причина того, что рынке крутится только спекулятивный капитал – нет инвестиционных идей для привлечения на наш фондовый рынок широкого круга частных инвесторов. Их нет уже пару лет, российские индексы и акции не растут, похвастать абсолютно нечем. В то время, как китайский индекс Shanghai Comp. торгуется сейчас почти на 11% выше уровней января, наш индекс ММВБ балансирует на грани срыва к уровням прошлого года.

С учетом слабого закрытия в среду, у нас впереди замаячила перспектива ретеста минимумов прошлой недели (1440 п. по индексу ММВБ и 151 тыс. п. по фьючерсу РТС). Тем более что цены на нефть марки Brentопять съехали до отметки $118/барр. Причина – снижение напряженности вокруг Ирана, плюс вчера представители ФРС и ЕЦБ заявили, что, по их мнению, пик цен на нефть пройден. Если минимумы прошлой недели в наших индексах устоят, мы не исключаем очередных попыток движения вверх. На графике индекса ММВБ видно, что каждый следующий локальный максимум оказывается ниже предыдущего. Это типичное поведение рынка в нисходящей «пиле», зарабатывать на которой могут только быстрые спекулятивные деньги. Все торговые идеи сосредоточены в ликвидных индексных бумагах: Газпром, Лукойл, Сбербанк.

В четверг ключевым событием дня станет заседание ЕЦБ по ставкам (15-45 мск), а также пресс-конференция Марио Драги (16-30 мск). Инвесторы очень надеются услышать от регулятора намеки на новые программы борьбы с экономическим кризисом, в который сейчас погружается большинство ключевых стран еврозоны. Сегодня также Испания проведет аукцион по размещению 3-летних и 5-летних государственных облигаций. В 16-30 в США выходит статистика по количеству обращений за пособием по безработице. В 18-00 выходит индекс деловой активности в сфере услуг от ISM за апрель.

Вчерашнее ралли на американском рынке возникло после выхода данных ISM Manufacturing PMI Index. Они вышли лучше ожиданий (54,8 вместо 53). Это были лучшие данные за последние 7 месяцев.

Но почему возник такой необузданный оптимизм?

Потому что эти данные вышли на следующий день после наихудших за последние 2,5 года данных по PMI Чикаго.

Я не берусь делать предположений о причинах столь диаметрального расхождения схожих по характеру экономических индикаторов.

Я вспомнил другой случай, который был меньше года назад. Тогда в один день вышли 4 вида экономических данных и во всех четырех случаях расхождение описывалось значением сигма, большим четырех.

Притом во всех четырех случаях расхождение было направлено в одну сторону. Вероятность каждого такого события равно 0,1%. А четырех сразу одновременно?

Верите ли вы в такие чудеса?

Очень любопытна была реакция на валютном рынке на выход ISM Manufacturing. Что называется – кто в лес, кто по дрова. EURO/USD, GBP/USD резко свалились вниз, а в паре USD/CAD наоборот – при этом в долларе. наблюдалась слабость. AUD/USD практически никак не среагировал...

В общем, на рынках наступает какая-то анархия....

Что же произошло затем во второй половине американской торговой сессии? Почему S&P500 спустился от максимума почти на 10 пунктов, а NASDAQ пострадал даже еще больше – потерял существенные для внутридневного диапазона 1,15%?

Голдман дает нам очень простое и вместе с тем «мудрое» объяснение произошедшего феномена:

«Трейдеры вспомнили, что завтра Европа не закрыта».

Фсип прошел к 1410, пока мы отдыхали, веры ему никакой, то, что в мае будут показаны более низкие лои, чем в марте и апреле, пока очевидно, коррекции так и не было толком к росту первого полугодия. Внешний фон тщательно оберегают, однако скелетов в кустах уже столько, что они там не помещаются, в любой момент начнется парад скелетов и променад прочей нежити. Все предпосылки кричат, что лето может стать одним из самых плохих в истории американских индексов по динамике)).

Нефть на месте, брент под 120, именно это важно, так как пока он под 120, в любой момент его устремят к 100-105. А на лайт, который якобы что-то там пробил, типа уровень в 105 баксов, - всем по барабану, наш рынок реагирует только на тот сорт нефти, который дороже.

В целом наш рынок задолжал возврат к 1510, дальше надо смотреть, у нас должны резко сократить продажи дивидидендной нефтянки (на прошлой неделе кстати Газпром отыграл 3%, и сохраняет шансы подрасти еще на +3%), и таким образом мы имеем возможности для движения вверх на +3+5%. Если амеры не уйдут ниже 1390 на этой неделе, думаю нашим такой подъем вполне по силам. Ну а потом амеров уже ничего не спасет, будут играть вниз мощно, уверенно, вместе с европой.

Поэтому план на май - позы на малый объем с небольшими интрадейными целями, высокая готовность к резким снижениям. до 15 мая возможно наш рынок благодаря отсечкам побычит, ну а в третьей декаде полетит за хозяевами под горку, теряя санки. Сложный и нехороший месяц ожидает нас. Аминь))

Открытие торгов на наших биржах в среду мы ожидаем увидеть в зоне небольшого роста, благодаря сохранившемуся спросу в секторе российских АДР. Уверенно отойдя от уровня 1440 п. индусу ММВБ сейчас открывается дорога роста к отметкам 1485-90 п. Выше будет следовать выход за границу падающего среднесрочного тренда и возврат к сильному сопротивлению на 1520 п. В такой ситуации игроки, прежде всего, будут делать ставку на усиление позиций в ликвидных индексных бумагах: Газпром, Лукойл, Роснефть. Из бумаг второго эшелона стоит ждать восстановления спроса на акции металлургического сектора – Северсталь, НЛМК.

В начале недели на мировых фондовых площадках ничего особенного не произошло: Китай 30 апреля и 1мая отмечал День труда; вчера биржи Франции и Германии также были закрыты из-за праздника. В ходе торгов во вторник индекс Dow Jones сумел обновить свой максимум (13338 п.) с конца 2007 года. Акции Apple опять начали дешеветь ($582,13), что не позволило индексам S&P-500 и Nasdaq повторить успех Dow. Индекс ISM в обрабатывающей промышленности США в апреле поднялся до 54.8 п. против 53.4 п. за март. Индекс менеджеров по снабжению /PMI/ в Китае за апрель вырос до 53,3 п. почти совпав с прогнозом (53,5 п., против 53,1 п. в марте). Котировки июньских фьючерсов нефти марки Brent за последние два дня в цене не изменились. Последние три недели здесь продолжается консолидация в диапазоне 117,5-120,0 $/барр.

Таким образом, с учетом нейтрально-позитивного внешнего фона сегодня мы рассчитываем увидеть продолжение подъема котировок на российских биржах. В течение дня может сохраняться высокая волатильность, так как российским игрокам необходимо отыграть свои позиции за прошедшие праздничные дни. Ближе к обеду настроения на рынках может изменить большой блок статистики из Европы. Сильных движений с текущих уровней мы не ждем, поскольку уже завтра рынки могут войти в консолидацию в ожидании публикации в пятницу важных данных по рынку труда в США за апрель.

Сегодня в 11-48 во Франции выходит индекс менеджеров по закупкам в производстве PMI за апрель. Аналогичный индекс по Германии будет опубликован в 11-53. В 11-55 здесь также выходят данные по уровню безработицы. В 11-58 выходит сводный индекс деловой активности в производственном секторе еврозоны. В 12-30 внимание инвесторов будет прикован к трем долговым аукционам Испании. В 13-00 мы узнаем ставку безработицы в еврозоне за март. В 16-15 в США выходят данные по статистике создания новых рабочих мест в частном секторе от ADP. В 17-45 выходит производственный индекс ISM Нью-Йорк. В 18-00 выходит статистика по объемам производственных заказов за март. Наконец, в 18-30 будут опубликованы данные по запасам нефти и нефтепродуктов от Минэнерго США.

Уже после окончания американской сессии стало известно, что агентство S&P понизило рейтинг Испании до BBB+ с прогнозом негативным.

Реакцией американского фьюча было снижение на 10 пунктов, но думаю, что эту новость еще предстоит отыгрывать в полной мере сегодня в европейскую сессию.

Пока для рискованных активов реакция на заседание ФОМС выглядит скорее позитивной, чем негативной. Хотя вчера ощущалась раскорреляция: фондовые индексы росли, казначейские облигации тоже росли.

Сегодня выйдет важная статистика: первые данные по ВВП США за первый квартал.

В прошлом году эта статистика стала переломной для рынков в масштабах всего года.

Ожидаю негативного сюрприза, как в Великобритании в среду, но предсказать реакцию рынка не берусь.

Слишком непредсказуемым стал рынок в последнее время.

Напомню, что неделя началась со снижения на всех торговых фондовых рынках, фсип сходил к 1354, дакс потерял -3.3%, мамба -2.5%, после чего пошел выкуп, и фсип поднялся к 1399 (вчера), дакс тоже прибавил +4% (за три дня), и только наш рынок сумел проявить "характер", усугубив вчера падение понедельника на процент (по итогам вторника и среды мы отторговались в ноль). Мы не медвежий рынок, а просто глупый рынок, потому что когда дают играть вверх, то на нормальном рынке играют вверх.

Объяснить такое поведение наших игроков только длинными выходными невозможно, налицо опять сговор. Объемы пониженные, на рынке есть агрессивные продавцы, а покупатели не торопятся защищать даже значимые уровни. При этом на -2% по сберуоб ГП был около нуля, и только к закрытию раскорреляция этих ключевых бумаг уменьшилась. Если сегодня не будет игры вверх и покупок, если мамба не сделает +3% за сегодня и завтра, значит опять внерыночные движения правят нашим базаром, и от организованного рынка мы удаляемся все дальше и дальше.

По моему мнению, мы все равно будем расти в период между майскими праздниками, потому что все равно продавец быстро иссякнет продавать на таких уровнях. поэтому лонги на депо можно и подержать, помогая выкупать проливы.

Открытие торгов на российских биржах в пятницу мы увидим в нейтрально-негативной зоне. Увы, сильное закрытие торгов в Штатах (S&P+0,67%), подъем цен на нефть (Brent $119,5/барр), рост спроса на рискованные активы сегодня ночью перечеркнула новость о том, что агентство S&P понизило кредитный рейтинг Испании на два пункта, с «A» на «BBB+». Из-за этого валютная пара EUR/USDупала на 0,45% до отметки 1,3180, а фьючерсы на защитные активы поднялись в цене.

Как скажется снижение рейтинга Испании на рынках? Первую реакцию на эту новость можно наблюдать сегодня в Азии (MSCIAsia +0,6%), где особых продаж мы не видим. Здесь есть свой позитив: Банк Японии расширил программу покупки активов от 65 трлн. иен до 70 трлн. иен и сохранил ставку на уровне 0-0,1%. Думаю, в ходе пятничной торговой сессии в Европе стоит ждать продаж в секторе гособлигаций Испании, а значит, акции банковского сектора будут под давлением продаж. Не думаю, что падение котировок акций будет очень крутым, ведь снижению рейтинга отчасти уже ожидалось инвесторами.

Вчера вечером индекс ММВБ обновил свои минимумы, остановив снижение на отметке 1440 п. В то время, как заокеанский рынок акций выходил на 3-х недельный максимум, мы смогли лишь немного отойти от своих 3-х месячных минимумов. Вывод: глобальные инвесторы предпочитают держаться в стороне от акций сырьевых и циклических компаний. Пока спрос и финансовые потоки не изменят вектор движения, мы вряд ли высоко уйдем с текущих уровней на собственных деньгах. Волатильность котировок в ликвидных бумагах и вялое сползание вниз измучило инвесторов. Каждый раз после надежд на восстановление мы проваливаемся на еще более низкие отметки. Думаю сегодня в первую половину торговой сессии мы опять увидим волатильность с тестированием ближайших уровней поддержки (152 тыс. п. по фьючерсу РТС и 1445 п. по индексу ММВБ). После обеда, накануне выхода важной статистики из США по ВВП за 1 квартал рынок стабилизируется. Далее все будет зависеть от реакции игроков на выходящие данные (прогноз: +2,5%). В пользу нашей устойчивости сегодня говорят стабильные цены на нефть

Вчерашнее заседание ФОМС не принесло никаких сюрпризов.

Как отмечает Goldman, само заявление, прогнозы и прессконференция Бернанке – все было более «ястребиным», чем ожидали.

Комитет считает, что текущая политика не требует корректив.

Рынки отреагировали на заседание ФОМС очень спокойно, но, возможно, что реакция еще последует – с запозданием.

На мой взгляд, вчерашнее отсутствие соответствующей негативной реакции на заседание ФОМС во многом было связано с отчетом Apple и гэпом в 10% (!), который сохранился до конца сессии.

Мегокомпания давала примерно 50-70% роста в индексах S&P500 и NASDAQ. Сравните: Dow – 0,69%, S&P500 – 1,36%, NASDAQ – 2,3%.

Подобные гэпы не новы во время последнего ралли крупнейшей компании в мире. На мой взгляд, и на этот раз гэп не будет закрыт. Но, прежде чем продолжить движение вверх – в район 650 долларов за акцию, Apple будет еще проторговывать текущие уровни одну или две сессии.

Быки должны удостовериться, что они достаточно сильны.

Настроения на рынке противоречивы. С одной стороны Ticker Sense, который выходит по понедельникам (но дает данные за предыдущий четверг) показывает преобладание медведей. С другой стороны, put/call вчера на закрытии равнялся 0,75. Это даже не бычий, а экстремально бычий сентимент.

На германском рынке тоже настроения сильно бычьи. Подробности – во вью рынка.

Сегодня состоится итальянский аукцион по размещению долговых бумаг и торговля в европейскую сессию во многом будет предопределена его итогами. В последнее время реакция рынков на его итоги в большинстве случаев позитивная.

Поэтому торговля в европейскую сессию может пройти с небольшим ростом. В американскую сессию сегодня я ожидаю коррекции в пределах 0,5-0,7%.

Амеры с лоев понедельника выросли на +2.5%, немцы за последние два дня на +3.5% почти, отыграв снижение в -3.3% в пнд, а наши качают муму, рост рынка сдерживают искусственным образом. Для чего? - загадка, даже если бояться резкого снижения амеров, то все равно надо играть отскоки, которые они дают, играть как немцы, например. А так не отскочили и снова падать? Конечно это возможно, но это не вписывается в наши ожидания о том, что за оставшиеся три дня мы попробуем аннулировать все снижение недели)).

Итак, продолжаем играть от лонга, очень хочется, чтобы деньги из сбераоб пошли в ГП и он закрыл неделю в районе 170.

Открытие торгов на российских биржах в четверг мы ожидаем увидеть в умеренно-позитивной зоне. Благодаря сильному закрытию торгов в Штатах мы получим на рост в начале сессии. Чего ждать дальше? Например, азиатские биржевые индексы после гэпа вверх сейчас съехали к нулевым отметкам (Nikkei -0,2%; ASX +0,15%) из-за того, что вчерашний рост на Уолл-стрит был устроен во многом за счет взрывного роста акций компании Apple (+8,87%). Сопроводительное заявление ФРС почти не отличалось от предыдущего. Конечно, глава ФедРезерва Б. Бернанке дал понять, что регулятор может запустить QE3 в случае острой необходимости, но такие тонкие словесные интервенции уже не тянут на то, чтобы активно поднимать рынки. Печатать деньги намного легче, чем производить товары и услуги. Например, экономика Великобритании уже два квартала подряд снижается (находится в рецессии), однако это не мешает индексу FTSE-100 торговаться лишь в 4% от годовых максимумов.

Вчерашние торги на наших биржах проходили очень нестабильно, а индекс ММВБ закрыл сессию возле уровня открытия (1462 п.). Благодаря небольшому подъему цен на нефть (Brent $119/барр) в четверг индекс ММВБ может сходить на тест ближайшего сопротивления на 1472 п. (фьючерс РТС вернется на рубеж 154500-155000 п.). Для того, чтобы пойти выше нам нужна поддержка со стороны роста курса EUR/USD (не помешает и подъем AUD/USD выше 1,0380), а также продолжения подъема на европейских биржах. Но пока очень, похоже, что утренний позитив может обернуться снижением ближе к концу торговой сессии, ведь, по сути, все новости уже включены в текущие цены. Если же мы увидим набор игроками позиций под закрытие торгов, то эту динамику мы сохраним еще на ближайшие пару дней. То есть пробой уровня 1472 п. может двинуть индекс ММВБ как минимум к уровню 1485 п.

Сегодня 13-00 в еврозоне выходит индексы деловых настроений. В 14-00 ждем статистики из Великобритании по розничным продажам за апрель. В 16-30 в США выходят данные по числу обращений за пособием по безработице. В это же время ФРБ Чикаго опубликует данные по индексу национальной деловой активности в США за март. В 18-00 ждем данных по числу незавершенных продаж на вторичном рынке недвижимости за март. В 19-00 ФРБ Канзас-Сити опубликует индекс деловой активности в производственном секторе за апрель.

Главным вчерашним событием стал выход отчетности Apple, который случился уже после закрытия американской регулярной сессии. Отчет в очередной раз превзошел самые смелые ожидания, и акции Apple на послемаркете росли на 7%.

Американскому фьючерсу отчет Apple добавил примерно 10 пунктов.

В азиатскую сессию на рынках абсолютный штиль. Валюты в течение часов изменяются на 5-10 пунктов, фондовые индексы плюсуют.

Наверно и в Европе сегодня будет спокойный день – рынки в ожидании решения ФОМС и прессконференции Бернанке.

Некоторая дневная волатильность будет обусловлена выступлением Драги, ВВП Великобритании в 12.30 и заказами на товары длительного пользования США в 16.30.

Отскок, о котором я писал вчера, начался и продолжится сегодня в начале американской сессии. Текущему значению фьюча S&P500 примерно соответствует значение 1380 пунктов по индексу. Чуть выше (примерно на 1382) проходит верхняя граница нисходящего канала, сформировавшегося со 2-го апреля, которая будет препятствовать дальнейшему росту индекса.

Интересно, насколько быстро будут закрывать гэп акции Apple. Поведение этих акций задаст тон всему рынку.

Ожидаю, что в момент объявления решения ФОМС S&P500 будет находиться примерно на уровне 1378-1380 пунктов.

В последнее время центральные банки сдержаны в отношении мер стимулирования экономики (Банки Канады, Великобритании, Японии).

Как уже не раз писал, я не жду голубиных сюрпризов в плане реальных действий и от сегодняшнего заседания ФОМС. Ситуация не та – для QE нет достаточных причин.

Тем не менее, во время выступления Бернанке рынки могут вести себя волатильно, поскольку тот с большой вероятностью будет что-нибудь говорить о решимости обеспечивать рост экономики и это будет воспринято рынками как намек на возможные стимулирующие меры.

Но думаю, что это будет лишь тактической уловкой, чтобы смягчить негативный эффект от оказавшегося бесплодным заседания Комитета по открытым рынкам.

После выступления Бернанке вероятно возобновление коррекции в район 1350-1360 пунктов по индексу S&P500.

Думаю, что примерно на этом уровне S&P500 будет находиться в момент выхода очень важной статистики в пятницу - первых данных за ВВП США за 1-й квартал 2012 года.

Среднесрочный взгляд мой на рынок остается прежним – я ожидаю, что текущая коррекция продлится как минимум до уровня 1300-1320 пунктов по индексу S&P500.

Амеры как легко провалились в понедельник к 1354, так и без видимых усилий вернулись к 1375 (спасибо суперотчету эппла), а вот наш рынок захирел окончательно, мы сходили к 1445 по мамбе, ГП к 163.39, при этом просто не встречают как должны, кто-то агрессивно льет по рынку, а навстречу биды не встают.

Тем не менее взгляд пока прежний, нашим надо выкупать эту неделю как можно ближе к нулям, причем возможно против движения амеров, которым надо вниз, тем более что в субботу у нас день самоуправления, можем нарисовать любые цены, никто нам не указ)). Я действую уже только от покупок, а лонги в ГП и РН планирую держать до конца апреля, и возможно понесу через майские праздники, планирую +10 рублей они покажут от вчерашних минимумов за короткое время

В среду мы ожидаем увидеть открытие торгов на российских биржах в зоне роста. Несмотря на то, что вчера индекс ММВБ обновил свои минимальные трехмесячные уровни, упав до отметки 1445 п., его поведение именно сейчас в большей мере указывает на намечающуюся коррекцию наверх. Во вторник вечером котировки ликвидных бумаг начали частично восстанавливать потери после падения днем. Однако, рынок сейчас очень тонкий: объем открытого интереса по фьючерсу РТС вчера упал до минимальных месячных отметок (585 тыс. контрактов). Не исключаю, что в этот момент крупные игроки закрывали свои хедж-позиции на переломной точке рынка, а также накануне заседания ФРС.

Как в середине марта с рынка выбило всех «медведей», так сейчас «быков» на биржах почти не видно. Тем не менее, новостной фон, идущий с внешних рынков в среду утром - позитивный. Фьючерсы на американские индексы с утра растут (S&P +0,42%) на фоне сильного квартального отчета Apple: прибыль на акцию поднялась до $12,30 против прогноза $10,03. Цены на нефть стабильны: Brent $118,3/барр, рубль крепкий (USD/RUR 29,35), доходность по 10-летним облигациям Испании упала до 5,85% из-за успешных аукционов, проведенных вчера Испанией, Нидерландами и Италией.

Акции Сбербанка вчера не смогли пройти ниже 91,3 руб., а, закрепившись выше 93 руб., думаю, они могут продолжить рост как минимум до 95 руб. Бумаги Газпрома во вторник рухнули к минимальным отметкам с середины декабря прошлого года. Диапазон котировок 162-165 руб. традиционно является сильным рубежом поддержки, а уровни привлекательными для покупки. Индекс ММВБ по-прежнему остается в рамках нисходящего тренда, однако мы делаем ставку на коррекцию к его верхней границе, проходящей сейчас через отметку 1495 п. Сегодня ВТБ и Ростелеком опубликуют отчетности по МСФО за 2011 год.

Важнейшим событием недели, станет заседание Комитета по открытым рынкам (FOMC) ФРС США. В 20-30 ФРС озвучит уровень ключевой процентной ставки. В 22-00 ждем публикацию прогнозов по монетарной политике и макроэкономическим индикаторам. В 22-15 глава ФРС Бен Бернанке выступает на пресс-конференции по итогам прошедшего заседания.

Главное событие этой недели – заседание ФОМС – представляет несомненную угрозу рынкам акций. Но до него осталось два дня, и почти все мои индикаторы риска на удивление дают сигналы вверх.

Я не знаю, с чем это связано и что станет драйвером, способным толкнуть рынки вверх. Особой перепроданности по рынкам акций пока не наблюдается и это не может стать причиной.

Возможно, что это просто является следствием слабости доллара. Вчерашнее его укрепление относительно EURO и GBP оказалось недолгим...

Вчера возникли разворотные свечные модели в ряде активов, которые говорят в пользу роста рискованных активов: US Treasuries, финансовый сектор.

Даже Apple нарисовал разворотную свечу. Сегодня кстати выходит квартальная отчетность по Apple.

Более подробно во вью рынка...

На мой взгляд, сейчас можно ожидать отскока, который продлится не более двух дней – максимум до четверга.

Это будет проторговка диапазона 1360-1390 по индексу S&P500.

Отскок может закончиться и раньше – во время выступления Бернанке, если в его ответах рынки не найдут повода для оптимизма.

Амеры уверенно сходили к 1354 по фсипу, на этом немцы показали под -3.5%, а мамба под -3%. Ситуация мутная, риски амерского снижения очевидны, особенно после заседания ФОМС, на котором ничего положительного для рынков принято не будет. В то же время что делать нашему фырику, на котором РН и ГП находятся на уровнях ниже 1400 по мамбе, что соответствует примерно -200 пунктов к текущему значению фсипа?))) И это при том, что по этим бумагам планируются к выплате очень неплохие дивиденды, а отсечки еще впереди.

В общем нет другого плана, кроме как играть в дивидендную нефтянку от лонга до конца апреля. Предположительно наш рынок сможет закрыть апрель выше 1500 по мамбе (в идеале около 1520), и уйти на длинные майские выходные на позитиве, любой пролив на падающих амерах можно уверенно выкупить. А как нам известно, Газпром лучше других бумаг переноситься в лонгах через длинные выходные)), поэтому, допуская снижения к 163-164 по ГП, вряд ли ниже, стараемся быть в нем.

Мы надеемся, что открытие торгов на российских биржах во вторник пройдет без сбоев, и в начале сессии мы увидим нейтрально-позитивную динамику котировок. Вчера благодаря остановке торгов на ММВБ в 17-56 мск. фондовому индексу биржи удалось удержаться выше важного рубежа поддержки на 1463 п. Трейдеры шутят: чисто российское know how в сфере высоких технологий – прекращать торги, когда на мировых фондовых рынках обвал – «прекрасный» повод привлекать инвесторов на наши биржи. Кстати, возможно благодаря этому сбою на нашем рынке акций вчера вечером не случилось технических продаж, в то время как германский индекс DAXпадал на -3,5%.

Итак, что мы имеем на утро вторника. Цены на нефть марки Brentторгуются почти на доллар выше уровней вечера понедельника ($118,6/барр). Фьючерс на индекс РТС на вечерней сессии прибавил +0,8%. Американские инвесторы выкупили часть своих первоначальных потерь в индексах, поэтому европейские инвесторы сегодня тоже могут осознать, что переусердствовали вчера в темпах падения. Благодаря сдержанно-негативной динамике торгов в Азии сегодня утром фьючерсы на американские индексы торгуются в зеленой зоне (S&P +0,2%). Таким образом, сегодня больше факторов говорят в пользу коррекции наверх после вчерашнего обвала. Единственный фактор риска для нашего рынка утром – это слабое закрытие торгов в секторе российских АДР в Лондоне.

В целом техническая картина, что в индексе ММВБ, что во фьючерсе РТС сейчас больше напоминает движение в рамках сужающегося нисходящего клина. Поддержка на уровне 1463 п. по индексу ММВБ по прежнему в силе. Следующий ближайший рубеж обороны «быков» расположен на 1455 п. Соответственно фьючерс РТС получив прекрасный отскок от 152 тыс. п. имеет все шансы сегодня вернуться на 156 тыс. п. Однако, с учетом агрессивного падения накануне, сегодняшняя торговая сессия обещает быть очень волатильной. Акции нефтяников и металлургов будут пользоваться спросом.

Сегодня в 13-00 выходят данные по объемам промышленных заказов в еврозоне за февраль. В 17-00 будет опубликован отчет по индексу цен на дома в крупнейших городах США за февраль от S&P/Case-Shiller. В 18-00 выходит отчет по продажам новых домов март. В 18-00 компания Conference Board выдаст данные по индексу потребительского доверия в США за апрель. В это же время ФРБ Ричмонда опубликует данные индекса деловой активности в производственном секторе региона за апрель.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер. Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ QE.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

О них более подробно я расскажу во вью рынка.

Здесь отмечу только один важный факт: следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

Таким образом, даже операция покупки MBS на двух ближайших заседаниях ФОМС проблематична.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

О том, как это связано с предстоящим ФОМС, тоже расскажу во вью рынка.

Если исходить из свечного анализа, нет у фсипа другого пути как сходить вниз, показать -25-30 пунктов так вообще обязательная программа до заседания ФОМС (среда), а на самом деле там пора уже и нормальную недельную коррекцию оформить в -60 пунктов, цель 1310 по фсипу.

Наш рынок две недели выкупал снижения, и скорее всего выкупит и эту, то есть до среды мы двигаемся синхронно с амерами, а потом идем в разные стороны, мы вверх, они вниз, это было бы логично. В этом случае сегодня и завтра играем от шорта (в сберах), а потом от лонга (в дивидендной нефтянке).

Лучше на мой взгляд никакие позы пока не держать, если дают полпроцента-процент - брать и снова возвращаться в засаду.

Начало новой недели на российском рынке акций пройдет с умеренно-негативными настроениями. Торги в пятницу и вся прошедшая неделя показали, что большая масса игроков сейчас играет на повышение. Поэтому, даже если в понедельник мы сделаем шаг вниз, это будет означать лишь временную остановку перед новым заходом наверх. В пятницу на пути роста индекса ММВБ встала верхняя граница нисходящего тренда, проходящая сейчас через отметку 1506 п. О сломе текущей фазы роста можно будет говорить, лишь в случае ухода индекса ниже отметки 1485 п., то есть ниже минимума пятницы. На каких отметках можно ждать наши индексы, если «быки» удержат оборону? Хорошо заметное горизонтальное сопротивление проходит на 1520 п. Чуть выше располагается отметка 1530 п. – уровень 38% коррекции по Фибо от фазы падения в середины марта до середины апреля.

На какие бумаги стоит делать ставку в начале этой недели? На локальных снижениях мы рекомендуем делать ставку на покупку акций нефтяного сектора, а также банков. Во втором эшелоне акций сохранится спрос лишь по отдельным бумагам: РусГидро, МТС, Магнит, Северсталь, МНТП. В случае локального снижения фьючерс РТС можно аккуратно покупать возле отметки 156500 п. с целью возврата к уровням 158 -160 т.п. С учетом того, что сегодня после обеда не выходит никакой статистики из США, торги после обеда обещают быть довольно скучными.

Сегодня компания Магнит представит отчет по МСФО за I кв. 2012 года, а ФСК ЕЭС опубликует отчетность по МСФО за 2011 год. В 11-00 во Франции выходят апрельские данные по индексу PMI в секторе обрабатывающей промышленности и сфере услуг. Аналогичные данные из Германии выходят в 11-28. Сводный индекс PMI по еврозоне будет опубликован в 11-58.