Зарубежные инвесторы очень активно на неделе с 5 января по 11 января парковали свои деньги в японских краткосрочных долговых инструментах.

Логичным продолжением тенденции стал понедельник, когда USDJPY упал ....

И если бы не сделка Santory-Beam, то падение могло бы продолжиться.

Это был реальный сигнал на будущее укрепление японской йены и бегство от риска.

У меня не хватило времени сделать обзор данных по операциям с ценными бумагами на прошлой неделе, но между прочим с 19 января по 25 января мы видим ту же самую картину: парковку зарубежных инвесторов в японских краткосрочных инструментах.

Учитывая тесную взаимосвязь JPY с покупкой/продажей риска (RORO), можно отметить, что отчет по международным операциям Министерства финансов Японии может принести большую пользу не только для прогнозирования движения JPY, но и рискованных активов в целом.

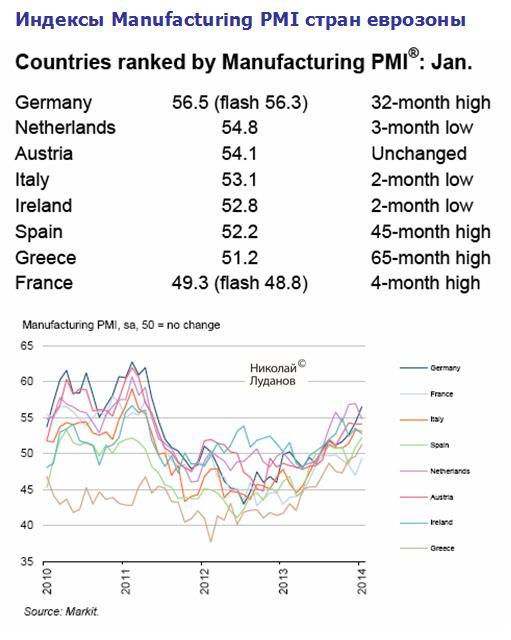

Индекс деловой активности в производственном секторе еврозоны вырос в январе до 54 и находится на 32-ухмесячном максимуме.

Все индексы, кроме Франции, находятся в зоне увеличения активности. Индекс PMI Греции находится на 65-месячном максимуме, Германии на 32-хмесячном максимуме.

Темпы создания рабочих мест ускорились в Германии ( двухгодичный максимум), Италии (32-хмесячный максимум) и Ирландии (двухмесячный пик). Занятость также возросла в Испании и Австрии вслед за периодом снижения. Замедлились потери рабочих мест во Франции и Греции. Единственная страна, в которой зафиксировано ухудшение, это Нидерланды.

Самый важный вывод, который можно сделать из сегодняшних данных PMI еврозоны – происходит дальнейшее оживление производства на периферии.

Ситуация в еврозоне улучшается и это уменьшает шансы на то, что ЕЦБ что-то предпримет на своем заседании в четверг. Позитивно для EURO!

22 января Банк Канады опубликовал отчет по монетарной политике.

Это событие происходит один раз в квартал и имеет важное значение, сравнимое с заседанием Банка Канады по процентной ставки.

Отчет дает представление об экономических условиях и инфляции – ключевых для Банка Канады факторах.

Глава Банка Канады обычно проводит прессконференцию, посвященную обсуждению доклада, которая имеет продолжительность примерно на 45 минут.

Это доклад интересен нам еще тем, что он дает обзор экономики ближайшего соседа Канады – США.

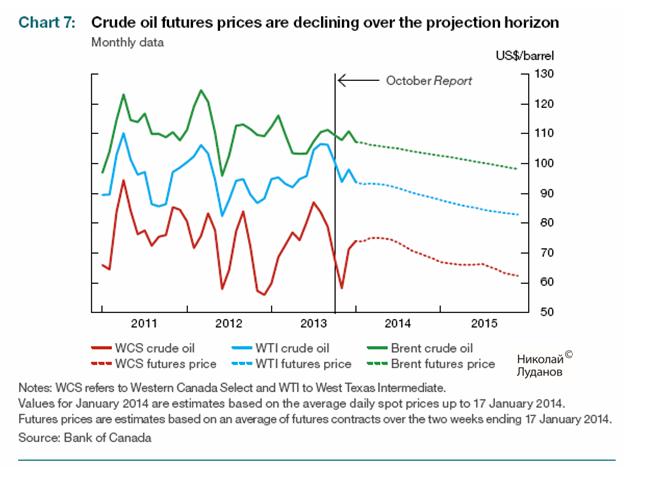

Всегда интересно получить взгляд со стороны. В докладе также уделяется особое внимание ценам на нефть – основному предмету канадского экспорта.

В таблице №1 даны проекции глобального экономического роста на 2014-2015 год. Банк Канады ожидает, что США останется локомотивом мирового роста.

Банк Канады отмечает, что само решение о сокращении программы покупок было спокойно встречено рынками по сравнению с первыми сообщениями о планируемом сокращении в мае 2013 года.

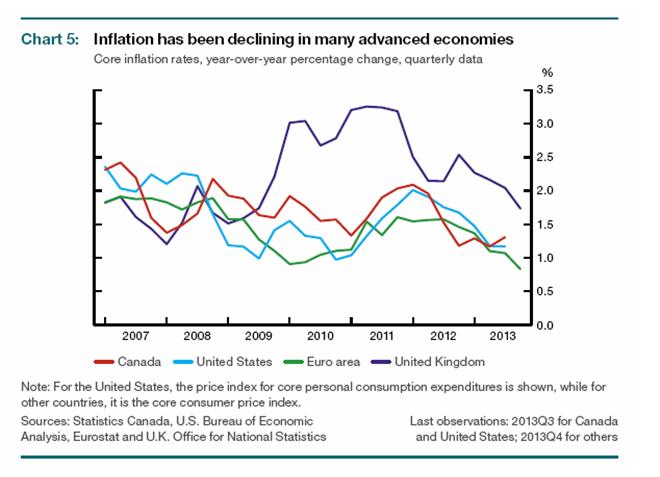

Банк Канады отмечает, что инфляция снижается во многих странах.

На следующем рисунке видно, какими видит Банк Канады в ближайшие два года цены на нефть.

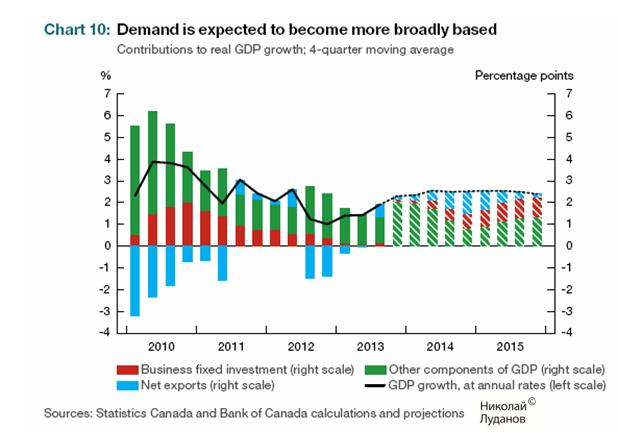

В следующей таблице показан вклад различных сегментов экономики в экономический рост. В 2014-2015 годах Банк Канады ожидает темпы экономического роста на уровне 2,5%.

В следующей таблице показаны суммарные проекции по Канаде на ближайшие 2 года. Банк Канады ожидает, что в 1 квартале 2014 года инфляция достигнет минимального значения, а затем начнет расти. Банк понизил прогнозы по сравнению с прошлым докладом по монетаной политике (указаны в скобках).

На следующем графике показано, как меняется структура ВВП Канады.

Если не считать цены на энергоносители, экспорт остается слабым. В качестве отправной точки (100) служит пик экспорта во втором квартале 2007 года, предшествующий рецессии.

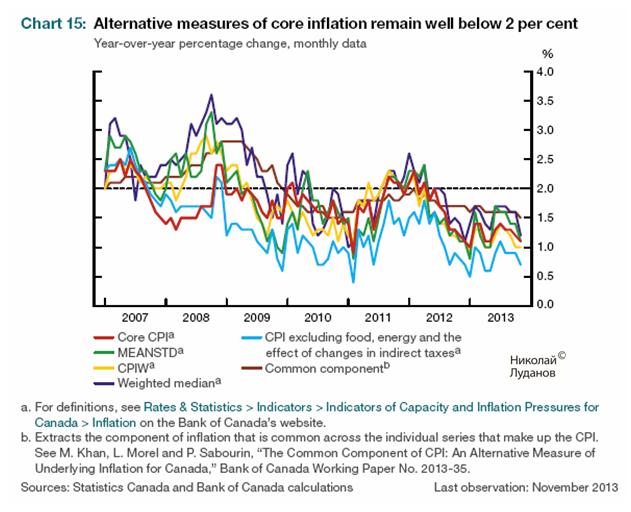

Следующие несколько рисунков относятся к инфляции – основному для Банка Канады показателю. Альтернативные методы измерения базовой инфляции остаются существенно ниже 2%.

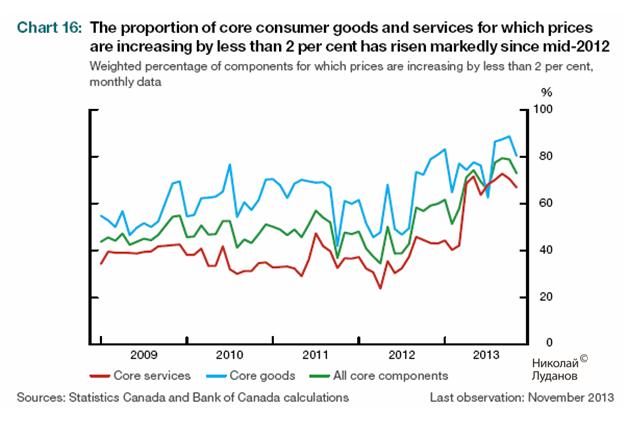

Доля базовых потребительских товаров и услуг, для которых цены увеличились менее, чем на 2%, существенно увеличилась с середины 2012 года.

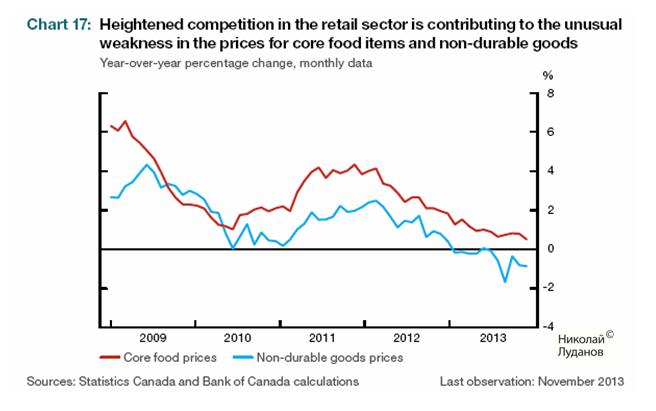

Высокая конкуренция в розничном секторе способствует возникновению необычно сильной слабости в ценах на базовые продукты питания и товары быстрого пользования.

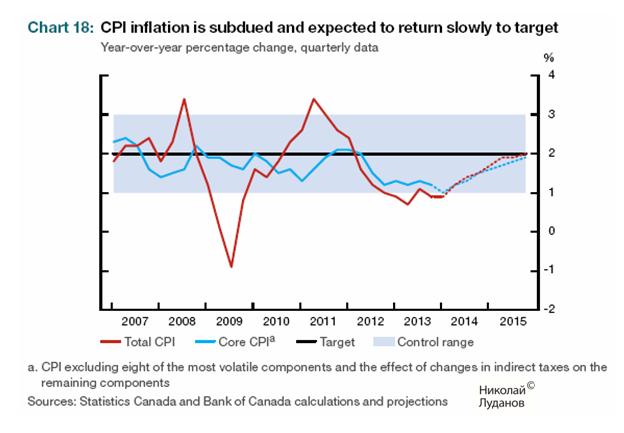

На следующем рисунке показаны проекции полного CPI и CPI, из которого исключены 8 наиболее волатильных компоненты. Инфляция остается подавленной и ожидается, что будет очень медленно возвращаться к цели.

На следующем рисунке показаны проекции базовой и общей потребительской инфляции на ближайшие два года.

AIG Manufacturing Index – один из трех индексов от австралийской промышленной группы AIG, публикуемых в начале каждого месяца. В первый день месяца публикуется Manufacturing PMI, в третий день месяца публикуется Services PMI (индекс сектора услуг), в пятый день месяца публикуется Construction PMI (индекс строительства).

Индекс деловой активности Австралии от AIG – это сезонно корректируемый национальный композитный индекс, который базируется на объединении индексов производства, новых заказов, поставок, запасов и занятости с различными весовыми коэффициентами.

Значение выше 50 означает, что производство расширяется. Ниже 50 – что производство сокращается.

Результаты опроса базируются на меняющейся выборке примерно 200 компаний каждый месяц.

В январе Manufacturing PMI снизился на 0,9 пункта до 46,7 пунктов.

Индекс показывает сокращение 3 месяца подряд, и с июня 2011 года показывал расширение только в течение двух месяцев сразу после федеральных выборов 2011 года.

Все субиндексы находятся ниже 50 пунктов, показывая сокращение.

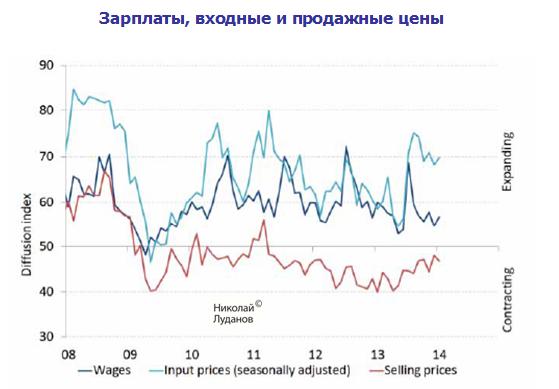

Продолжает сохраняться сильный разрыв между растущими зарплатами и входными затратами и снижающимися продажными ценами.

Этот разрыв остается постоянным с начала 2009 года и показывает увеличивающееся давление на прибыли. Хотя стоит отметить, что с начала падения AUD субиндекс продажных цен растет.

Так выглядела доходность американских казначейских облигаций в январе месяце.

Как мы видим, произошло довольно сильное падение доходности US Treasuries, то есть облигации активно покупались.

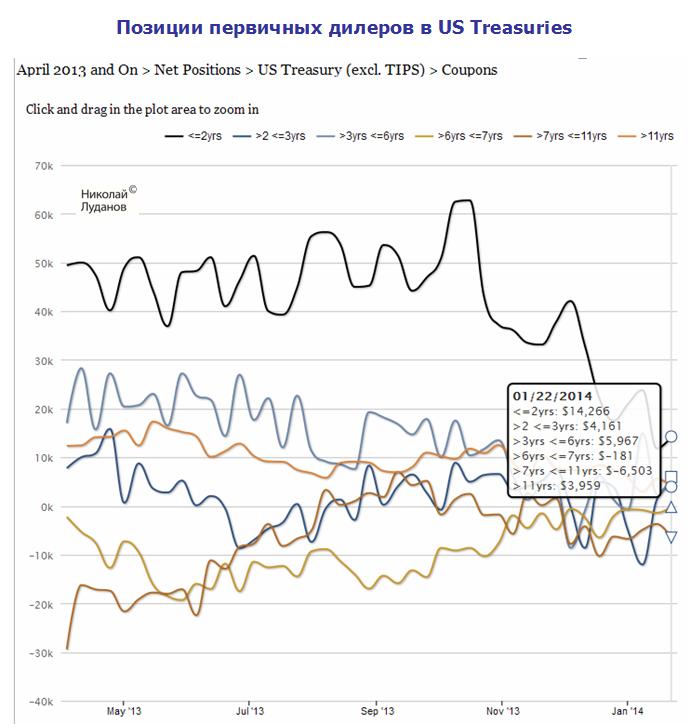

При этом если посмотреть на позиции первичных дилеров в американских казначейских облигациях, то не видно никакой покупательской эйфории.

На 22 января они даже еще оставались в шорте в средней части спектра кривой доходности.

Выглядит впечатляющим сокращение вложений первичных дилеров в двухлетние US Treasuries в октябре 2013 – январе 2014 года. Это было реакцией на taper, которая стала реальностью.

На прошлой неделе прошла вторая фаза сокращения программы покупок активов Федрезерва и все говорит о ее продолжении. Первичным дилерам уже нечего продавать.

Но есть другие инвесторы, у которых много таких облигаций. Китай, например.

Я ожидаю разворота вниз по казначейским облигациям, и одновременно с ним произойдет разворот акций в сторону роста.

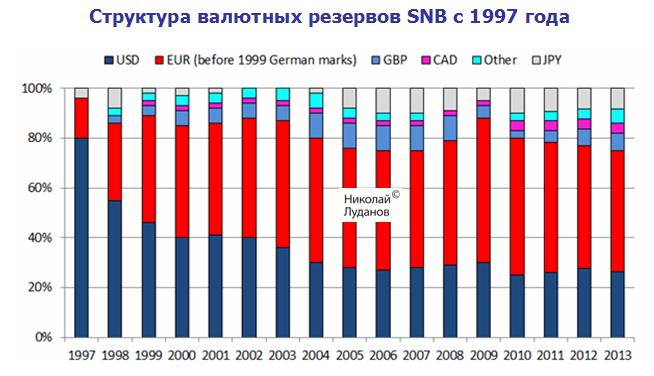

Очень интересно выглядит структура инвестиций Национального Банка Швейцарии (SNB).

Характерной особенностью портфеля SNB является существенно большая доля EURO по сравнению с USD. Невиданной среди других банков особенностью инвестиций SNB являются вложения в иностранные акции 16% валютных резервов.

Так выглядело распределение валютных резервов Швейцарского Национального Банка с 1997 года.

Хочу обратить внимание на то, что в 2002-2003 годах SNB полностью избавлялся от японской йены.

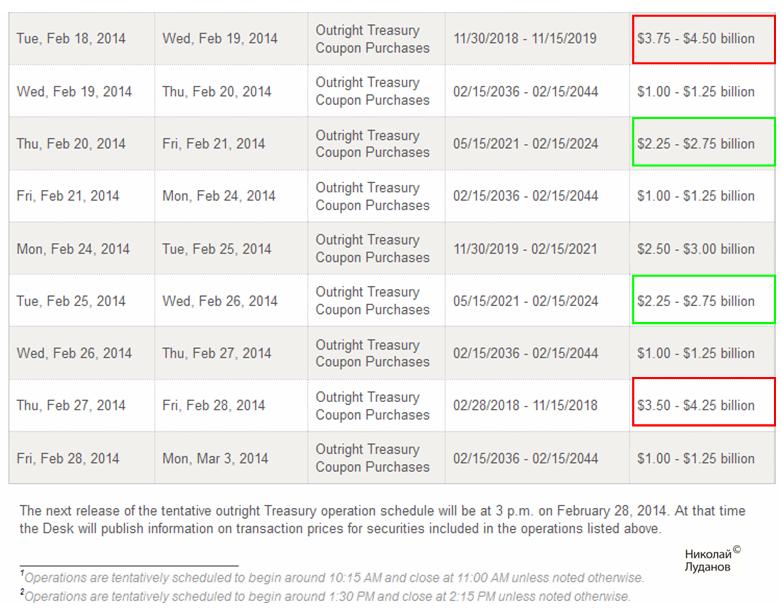

В последний день месяца Федеральный Резервный Банк Нью-Йорка публикует график проведения аукционов по покупке казначейских облигаций (POMO-операции).

Эти операции ФРБ Нью-Йорка проводит уже несколько лет и те дни, в которые объемы покупок велики, имеют устойчивую тенденцию оказываться позитивными для рынка акций.

Когда я не еще не был полностью сфокусирован на валютному рынке, я часто писал на блоге о POMO-аукционах. Но, поскольку мои читатели торгуют не только валютой, но и акциями, я решил уделить внимание этому вопросу.

В этом месяце POMO-деск Федрезерва США планирует закупить казначейских облигаций на сумму 35 млрд. долларов.

Зеленым выделены дни, когда существуют предпосылки для позитивного для S&P500 развития событий в американскую торговую сессию.

Красным выделены дни, когда эти предпосылки более сильные.

Позитивные дни в феврале: 4,5,10

Очень позитивные дни в феврале: 18,27.

Естественно, что эту закономерность нельзя воспринимать как аксиому. Что в эти дни американский фондовый рынок будет расти. Тем не менее, при прочих равных условиях это будет являться предпосылкой к росту.

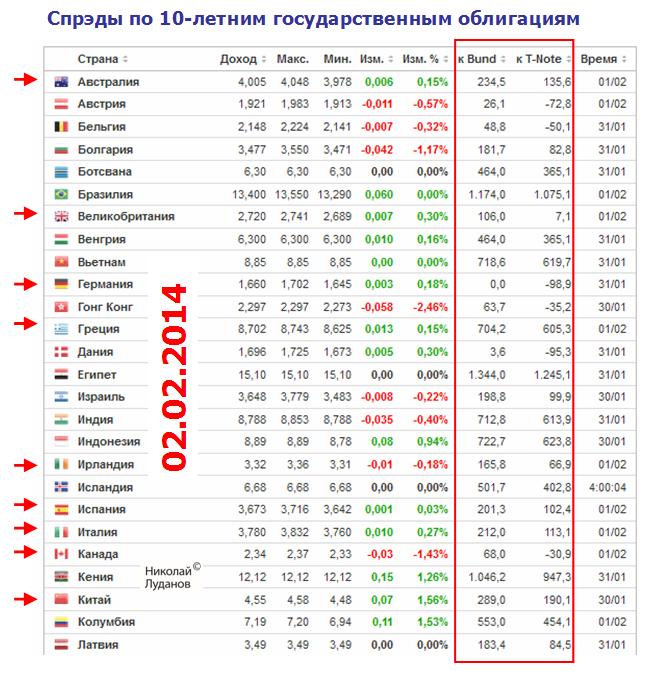

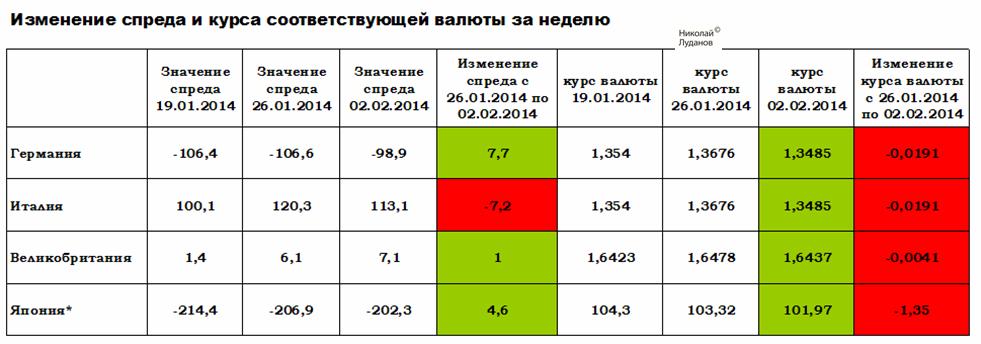

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

На прошедшей неделе EURO и GBP существенно снизились относительно USD.Спреды германских и итальянских облигаций при этом двигались в разные стороны, хотя и тот и другой уменьшились. Спред между британскими и американскими облигациями увеличился на один пункт несмотря на снижение GBPUSD. Это свидетельствует о силе британской валюты.

В тот месяц, когда первое число месяца приходится на выходной, очень удобно смотреть на месячные графики. Если посмотреть на месячный график EUROUSD, то сразу бросается сильное падение волатильности торговли, определяемой среднемесячным диапазоном.

ATR(5) в декабре составлял 359 пунктов, а в декабре 363 пункта. Такое было лишь в короткие периоды 2001, 2002 и 2006 года.

Отметим, что это предшествовало фазе активного тренда.

На долгосрочном таймфрейме EUROUSD сейчас находится посередине шестилетней фигуры консолидации.

В какую сторону возникнет тренд?

Большинство инвестиционных домов считают, что вниз.

Но есть среди них крупные, как, например, Goldman Sachs и CIti Research, которые имеют среднесрочные прогнозы на уровне 1,40.

Я бы не исключал, что может возникнуть долгосрочный растущий тренд в сторону 1,45-1,49 при соблюдении ряда условий.

Со стороны еврозоны: 1.Сохранение позитивного платежного баланса еврозоны 2.Стабильность рынков госдолга еврозоны 3. Сохранение хотя бы умеренных темпов роста еврозоны.

Со стороны США: 1.Ухудшение дел в экономике 2.Замедление или приостановка сворачивания QE

29 февраля 2016 года станет разворотным моментом для баланса Федрезерва!

В этот день начнутся массированные погашения Казначейством США облигаций, которые находятся на балансе ФРС США.

Так что, если Федрезерв и свернет программу стимулирования к концу 2014 года, как всеми ожидается, хотя я очень сильно сомневаюсь, то в начале 2016 года ему придется разворачивать новую программу покупок активов, поскольку без постоянного притока капитала финансовую систему и рынок госдолга будет трудно поддерживать в стабильном состоянии.

Полагаю что влияние equity buyback в этом году окажется гораздо слабее, чем в прошлом.

Как недавно отмечал Марк Фабер, инсайдеры сейчас «продают акции как одержимые».

Едва ли в на текущих уровнях будет столь массированный выкуп, как в прошлом году.

Хотя кто знает. Если темпы роста экономики США в ближайшие 1-2 года будут на уровне 3,5-4%, то может выкуп и продолжится какое-то время.

В то же время против EURO будет работать еще один мощный фактор. В еврозоне сейчас находится как минимум 1,3-1,5 трлн. долларов США от программ QE2 и QE3. Репатриация этих денег будет сильным негативным фактором для EURO.

Думаю, что репатриация этого капитала наступит при более высоких ставках доходности по US Treasuries. Платежный баланс – это основной козырь EURO. Понижение ставки не окажет сильного долговременного влияния на EURO.

Взвесив все эти факторы я считаю, что шансы в течение двух лет увидеть EUROUSD на 1,49 (+14 фигур) выше, чем на 1,21 (-14 фигур). Хотя 2 года – срок большой. Многое может произойти, и EUROUSD может побывать за это время и там и там.