Зачем рынку QE, если достаточно вербальных интервенций?

Вчерашние минутки показали, что многие члены ФОМС на последнем заседании выступали в пользу новых мер QE. Та же самая фраза была в самом заявлении ФОМС – следовательно, минутки не содержали никакой новой информации.

Тем не менее рынки охотно отыграли эту новость, как по-видимому и было запланировано.

Это имело бы какое-то значение, если бы вслед за заседанием ФОМС не вышли бы неплохие данные по занятости, очень хорошие данные по розничным продажам и т.д. – то, что делает шансы на новые меры QE совершенно призрачными.

А если вспомнить про бурный рост цен на продовольствие, восстановившиеся на 2/3 цены на нефть, то становится совершенно понятно, что никакого QE в сентябре не будет.

Тем не менее, рыночный рефлекс сработал и мы увидели второй день подряд сильное снижение доллара.

Самое интересное, что никто уже не верит в эту реакцию рынка.

Александр Потавин пишет сегодня:

Участники валютного рынка убедили себя, в том, что дополнительное монетарное стимулирование американской экономики все-таки будет скоро реализовано.

Ванута называет это тупым разводом.

... все что сейчас раздувается среди амерских управляющих, это тупой развод.

Я согласен с Ванутой, что это «тупой развод».

Смотрим на наш основной график.

Свечная картина – при нейтральном закрытии сохраняет медвежьи признаки.

Put/call-коэффициент вырос и приблизился к 1 – медвежий признак. Народ заходит в шорт.

VIX – нейтрален. Пару дней назад VIX показывал 5-летние минимумы и, если внимательно присмотреться, то можно подметить следующую закономерность: консолидация VIX на дне продолжается в последнее время примерно 3 недели, и вслед за этим следует коррекция.

Полагаю, что возможно развитие событий по майскому сценарию (показано на рисунке).

Мне трудно сказать, что может послужить спусковым крючком. Возможно, какие высказывания относительно Греции. В ближайшие дни состоится много встреч, на которых будет обсуждаться греческая проблема.

Второй день подряд вопиющим образом нарушалась корреляция между US Treasuries и долларом. Облигации росли в цене, а доллар падал.

В этом я тоже вижу признаки развода – движения на валютном рынке носят характер манипуляций. Об этом, кстати, косвенно свидетельствует позавчерашнее отключение в критический момент платформы Reuters 3000 – чтобы предотвратить невыгодное движение на валютном рынке. Об этом я писал во вчерашнем вью рынка.

Индекс доллара сильно перепродан. Об этом свидетельствуют ленты Боллинджера. Индекс доллара приблизился к сильной поддержке – 81,16.

Мы наблюдаем странную картину. Идет уход в безопасные USD-активы (US Treasuries) и JPY-активы ( вчерашнее падение USD/JPY можно рассматривать как уход в безопасные активы). При этом мы наблюдаем сильное падение доллара и рост золота.

Вчера индекс S&P500 осуществил прорыв из зоны 1415,32-1422,38, обновил максимум года и установил максимум с мая 2008 года. Сразу после этого последовала фиксация, развернуться которой в полной мере возможно помешало внезапное отключение одной из двух основных банковских Forex-платформ Reuters 3000.

Во всяком случае, к такому выводу приходит Zero Hedge

В результате мы имеем вопиющее нарушение корреляций между S&P500, US Treasuries, индексом доллара, золотом и т.д.

Сегодня это недоразумение должно быть устранено. И от того, как это произойдет, зависит сегодняшняя динамика рынков.

На рисунке внизу показаны USD и TLT (ETFдолгосрочных US Treasuries). Обычно они четко коррелируют между собой, но вчера этого не наблюдалось.

На мой взгляд, с технической точки зрения сейчас большая вероятность разворота индекса доллара вверх - касание USD нижней ленты Боллинджера, близость сильных технических уровней 81,16 и 81,56.

Я не вижу и фундаментальных причин для выхода индекса доллара из длительной консолидации вниз.

Если вкратце перечислить основные факторы, то они выглядят следующим образом: избыточная EURO-ликвидность, множество потенциально очень неприятных для EURO событий в сентябре, хорошие последние данные по американской экономике и грядущее разочарование от выступления Бернанке в Джексон Дыре, призрачные шансы на QE в сентябре.

Причиной вчерашнего роста EURO/USD стали удачные итоги по размещению испанских облигаций. Как вы прекрасно понимаете, это очень неустойчивый фактор.

Что касается TLT, то картина в нем тоже достаточно бычья. И это тоже фактор в пользу USD.

Apple – индикатор фондового рынка

Впереди сентябрь – тяжелый месяц для рискованных активов.

О перспективах рынка акций можно судить по его флагману: акциям самой капитализированной компании в мире Apple.

Здесь вчера была такая же, как и в индексе S&P500 разворотная свеча. Учитывая время года и сравнивая с общими объемами, можно сделать вывод, что вчера были очень большие, практически экстремальные объемы.

Экстремальные объемы – это объемы в 2-3 раза больше средних.

EURO/AUD

Вчера мы увидели еще один серьезный негативный сигнал для риска. Слабость, которая ощущалась в последние дни в высокодоходных валютах, привела вчера к развороту среднесрочного тренда в EURO/AUD. Это должно привести к ускорению движения вниз пары AUD/USD и уходу от риска. И это никак не связано с двойной вершиной в S&P500.

Индекс S&P500 вчера нарисовал четкую разворотную свечную модель и это должно оказать влияние на торги в ближайшие 2-3 дня, хотя я не исключаю возвращения в дальнейшем возвращения рынка к максимума и даже их обновления.

Несмотря на факт пробития важных технических уровней объемы вчера были ниже средних, хотя и выше объемов, которые показывали рынки в последние дни.

Это подтверждает высказываемую мной не раз идею:

...одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Вчера мы убедились в том, что покупателей выше 1425 пунктов по индексу S&P500 нет, а на одних маркетмейкерах далеко не уедешь.

Вчерашняя коррекция на американском фондовом рынке должна сегодня продолжится, по крайней мере, в первой половине сессии.

Сегодня во второй половине американской торговой сессии выйдут минутки ФОМС. На мой взгляд, учитывая тот момент, когда проходило последнее заседание Комитета по открытым рынкам, существует вероятность позитивного сюрприза. Рынки могут услышать какие-то дополнительные намеки на QE и отреагировать на них соответствующим образом.

Возможно и просто использование минуток Федрезерва для рыночных манипуляций.

С легкой руки Вануты у нас появился новый биржевой термин – «обдолбанная улитка».

Полагаю, что, несмотря на не очень благозвучное звучание (да пусть простят меня эстеты), этот термин очень правильно передает суть происходящего на рынке.

Улитка – это S&P500 (фондовый рынок), ползущий вверх со скоростью 10 пунктов в неделю.

Обдолбанная – это потому что никаких реальных драйверов для роста нет и вверх ее толкают какие-то непонятные видения типа вертолета Бени, разбрасывающего новые долларовые ассигнации.

Что интересно, со шприцом эликсира, вызывающего эти галлюцинации, стоят разные Федовские марионетки, как то Jon Hilsenrath (некоторые в шутку называют его неофициальным главой Федрезерва, поскольку Фед часто повторяет те действия, о которых он сперва написал в WSJ).

На языке чиновников центральных банков создание галлюциногенного эффекта называется вербальными интервенциями.

Осталось только понять, носит ли галлюциногенный эффект искусственный характер или это все-таки естественная рефлексивная реакция рынка.

А именно: дают ли чиновники ЦБ непосредственные указания своим собратьям из частных коммерческих банков о том, покупать или продавать те или иные активы.

Возможно, что уже дают. Тогда американцев можно поздравить: у них наступила «епонизация» финансовых рынков (в Японии это уже давно).

Прыжок обдолбанной улитки

Наверно не рассчитали дозу, и вчера улитка прыгнула.

Думаю, что эту графическую формацию следует назвать «прыжок обдолбанной улитки» в противоположность другой известной формации – «прыжок дохлой кошки».

Индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой.

Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38.

С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта.

В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей.

Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Пока такой драйвер отсутствует!!! И появления его не предвидится!

Не забываем про то, что через 10-20 дней с большой вероятностью возобновится нисходящий тренд в EURO/USD. А это, несомненно, негативный фактор для фондовых рынков и риска в целом.

Почему возобновится нисходящий тренд в EURO/USD?

В двух словах.

Для спасения Испании нужны деньги. Кто их даст? Федрезерв? Едва ли.

Спасение утопающих – дело рук самих утопающих. Для продолжения европейского эксперимента ЕЦБ придется вливать новые EURO. Периферийные долговые рынки еврозоны будут спасены, но наводнение новый EURO-ликвидностью при отсутствии адекватного ответа со стороны Феда приведет к снижению европейской валюты.

А адекватного ответа, возможно, в этом году вообще не будет.

Не забываем также про тот навес EURO-ликвидности, который раньше был на депозитах ЕЦБ, а теперь переместился на текущий счет. Полагаю, что эти евро потихоньку перетекают в CHF, USD и JPY.

Это был, кстати, благоприятный вариант. В случае неблагоприятного течения событий – если европейские власти будут продолжать ковырять в носу, опять возобновится бегство инвесторов и рост доходности облигаций Испании и Италии и это негативно отразится на европейской валюте.

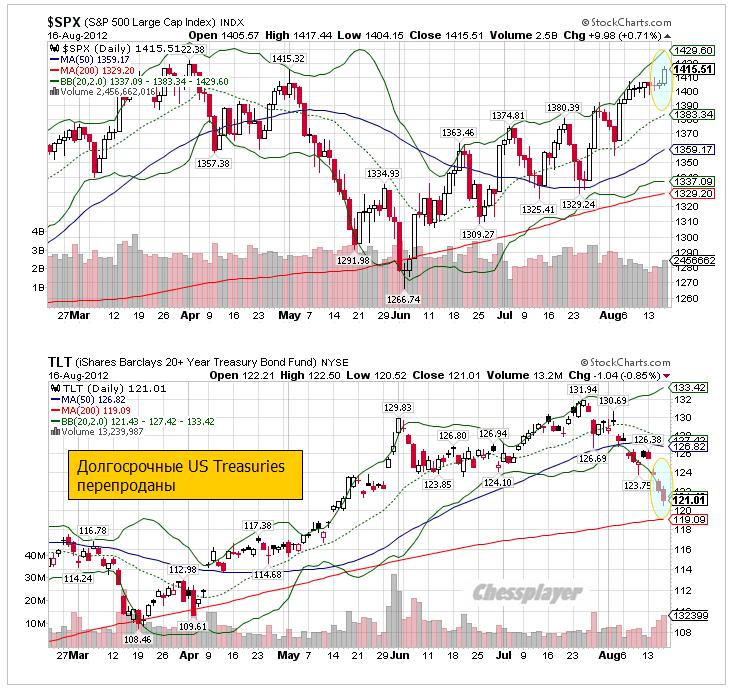

Рынок казначейских облигаций США

Движение в индексе S&P500 вчера совпало с продажами в долгосрочных US Treasuries. Произошло также достаточно сильное по нынешним меркам коррекционное движение вниз в индексе доллара.

Для тех, кто забыл, напомню, что это нормально - так и должно быть.

На рисунке внизу видно, что TLT теперь очень близок к 200-дневной средней скользящей, и достаточно сильно нарушил нижнюю ленту Боллинджера. Теперь значение сигма равно примерно 2,5 – т.е. TLT коснулся ленты Боллинджера с параметрами ВВ (20, 2,5, 0).

Это свидетельствует о сильной перепроданности долгосрочных US Treasuries.

Странно, но я даже не знаю, с чем связаны столь сильные продажи.

Очень часто бывает, что такая сильная перепроданность предшествует среднесрочному развороту. Это должно произойти с фундаментальной точки зрения при дальнейшем укреплении доллара. Потому что при проблемах, присущих EURO, и избыточной ликвидности, USD-активы являются наиболее емким сегментом среди всех активов.

Что делают умные деньги?

Все меняется на белом свете. Умные деньги – это теперь деньги розничных инвесторов.

Иллюстрирует этот удивительный факт сравнение оттока средств розничных клиентов и индекса S&P500 на следующем графике.

Zero Hedge пишет:

In the past two years, or 106 weeks of market data, there here been 17 weeks of inflows, or 16% of the total, amounting to $31 billion. The remainder? Outflows for a total of $300 billion. In the 32 weeks of YTD 2012 money flows, there have been 5 weeks of inflows for a total of $3.6 billion (which was also equal to the outflow in the last week alone) none of which coincided with market tops, and in fact the biggest outflows occurred just as the market hit interim highs.

Перевод:

За последние два года – 106 недель рыночных данных, было всего 17 недель притока денежных средств, или 16% от общего числа недель, и сумма притока составила 31 млрд. долларов. Общий отток денег розничных инвесторов составил 300 млрд. долларов.

В течение 32 недель с начала 2012 года было всего 5 недель притока на общую сумму в 3,6 млрд. долларов (это эквивалентно оттоку средств только за прошлую неделю) и ни в одном случае это не совпало с вершинами рынка, а в действительности наибольший отток средств происходил, когда рынок устанавливал вершины.

Итак, розничных инвесторов на рынке осталось очень мало, и это уже в большинстве своем «умные деньги».

Zero Hedge:

Вы удивлялись , куда подевались объемы? Теперь вы понимаете.

Нынешний рынок напоминает мне «День Сурка». Только в отличии от известного фильма, здесь существует два повторяющихся сценария, которые могут быть описаны формулами: «сначала вверх-потом вниз», либо «сначала вниз – потом вверх», но результат всегда один – возвращение в начало.

Это при том, что вчера в США выходила важнейшая статистика, и ее результаты не совпали с ожиданиями.

Корреляции между различными активами пошли в полный разнос

Например, рынок долгосрочных US Treasuries (его главный индикатор – TLT) и доллар США. Обычно они движутся в одном направлении, вчера они двигались в разных направлениях.

Допустим, падение TLT можно объяснить очень слабыми данными TIC.

Хотя кто мне объяснит, почему рынок должен так резко реагировать на плохие данные по покупке долгосрочных US Treasuries за июнь, когда на дворе 15 августа. С тех пор все могло сильно измениться и стать ровно наоборот. Есть в этом определенное лукавство, а говоря по правде – манипулирование рынками.

У меня складывается впечатление, что облигации специально вели вниз под эту статистику (несомненно, что банковский картель в курсе этих данных – они каждый день с Федом и Казначейством на проводе).

В таком случае вчера, возможно, была завершающая распродажа.

Технические факторы говорят в пользу того, что коррекция на рынке долгосрочных US Treasuries должна скоро закончиться.

1.Касание ленты Боллинджера

2.Близость 200-дневной средней

3.Повышенный объем, значение которого усиливается от сравнения с объемами продаж, например, на фондовом рынке.

Глядя на приведенный выше график, я ожидаю по меньшей мере 2-3-дневный отскок вверх, но не менее 60% шансов за то, что мы вчера видели минимумы по TLT.

Думаю, что нет необходимости повторять в очередной раз, что это негатив для рискованных активов в целом и для рынков акций в частности.

Волатильность, между тем, затихает и настроения принимают неприлично бычий характер, что в свою очередь является медвежьим сигналом.

Вопреки различным индикаторам, как техническим (put/call, VIX), находящимся на экстремально бычьих уровнях и столь же бычьим настроениям американских трейдеров (Ticker Sense), настроения инвесторов на немецкой бирже уже четвертую неделю подряд остаются медвежьими.

Настроения следующие:

Быки/медведи/нейтралы/ (в скобках изменение за неделю) = 38(+3)/45(-1)/17(-2)

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов, реально вкладывающих деньги.

Для сравнения

Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71). Было это правда неделю назад – в прошлый четверг.

Мое мнение: немецкие инвесторы гораздо более пессимистично и, возможно, адекватно оценивают перспективы развития европейского долгового кризиса.

Розничные продажи в США в июле выросли на 0,8% при ожиданиях 0,3%. Это имеет существенное значение для прогноза ВВП за 3-й квартал, прибавляя 0,1-0,4% по оценкам разных инвестиционных домов. Вкупе с сильными последними данными по занятости это делает практически призрачными шансы как на то, что со стороны Федрезерва в сентябре последует какое-нибудь QE, так и на то, что в конце августа на традиционной встрече банкиров в Джексонхолле из уст Бернанке прозвучат намеки на то, что это случится .

Золото, EURO, AUD это сразу поняли, а вот фондовые индексы, которые росли в последнее время именно на ожиданиях действий Федрезерва, продолжали играть в свою игру какое-то время.

Индекс S&P500 обновил максимум с начала мая и достиг 1410 пунктов – это критическое значение, на которое указывал Peter Tchir.

Этот очень рассудительный и адекватный трейдер, который последние месяцы был на бычьих позициях, писал:

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Уже на протяжении недели эта идея продолжает оставаться работоспособной.

Рынок сформировал полку, которая уже протянулась на пять торговых сессий, и каждый следующий день консолидации убавляет силы быков и увеличивает ряды медведей.

Хочу к этому добавить, что если бы после 7 августа рынок откатил вниз хотя бы на 20 пунктов, то еще были бы какие-то призрачные шансы на пробитие 1420 пунктов по индексу S&P500.

Нужен какой-то серьезный позитив, чтобы даже на таком тонком рынке пытаться пробиваться через максимумы этого года.

Если вас интересует моя диспозиция, то вы можете найти ее здесь:

...моя диспозиция на рынке (не является рекомендацией): шорт риска (AUD/USD, EURO/USD, GBP/USD, GOLD) при одновременной активной диапазонной торговле исключительно в шорт.

...доход от диапазонной торговли должен компенсировать возможный убыток от слабого движения тренда против моих позиций.

Пока все идет успешно, и я даже не возражаю против возможного возвращения этих активов к локальным максимумам.

Хочу отметить еще несколько важных деталей вчерашних торгов, которые говорят не в пользу быков.

VIX, который в понедельник установил 5-тилетний минимум, что само по себе является достаточно сильным медвежьим признаком, вчера повернул вверх.

AUD/USD в тот момент, когда S&P500 устанавливал новые максимумы, сумел всего лишь на пару десятков пунктов отойти от минимумов дня. Это является показательным фактом.

Между прочим AUD/USD уже 5 сессий в нисходящем тренде, а EURO/AUD (прокси риска) вот-вот совершит технический разворот. Все это негатив для рискованных активов.

В то же время, это вовсе не значит AUD/USD сегодня-завтра полетит вниз.

В понедельник я писал:

AUD/USD перед среднесрочным разворотом вниз почти всегда рисует длительную консолидацию – что, очевидно, объясняется ее «высокодоходным» статусом, в то время как разворот снизу вверх происходит резко. Сейчас, возможно, мы видим начало формирования такой консолидации. Она может при некоторых обстоятельствах оказаться достаточно длительной – 2-3 недели (до конца августа).

То же самое касается и рынка акций. В условиях отпусков, отсутствия негативных новостей ( а откуда им взяться, если политики в отпусках), выключенных прожекторах для «подсветки» проблем текущая консолидация может еще продлиться 4-5 сессий.

Такой ход событий выгоден маркетмейкерам - рыночное спокойствие убаюкивает неопытных трейдеров и последующий рост волатильности может прилично обогатить счета маркетмейкеров.

Что интересно (и странно), вчера мы имели медвежье закрытие как рынка акций, так и рынка облигаций (TLT).

Как мы видим, главный наш индикатор рынка казначейских облигаций США TLT находится у нижнего края диапазона, сформированного в начале лета и вызванного массированным уходом от риска и сбросом EURO-валюты. Все причины, которые вызвали это движение, сохраняются. Я не вижу причин для пробоя диапазона вниз.

На текущих уровнях US Treasuries будут активно покупать и это негатив для рискованных активов.

Сегодня торговля в европейскую сессию будет относительно вялой: никакой статистики, во Франции и Италии выходные (католический праздник). Зато в США выходит важная статистика: CPI и индекс деловой активности в Нью-Йорке (16.30) и промышленное производство (17.15).

Большие, чем прогнозы цифры, будут позитивны для доллара.

Чрезмерное спокойствие настораживает. У меня есть предчувствие, что сегодня может произойти сильное движение S&P500 вниз (пунктов на 20), поскольку сегодня все-таки выйдут самые важные данные недели в США и вчерашний «позитив» розничных продаж еще не полностью отыгран.

Но это будет коррекция, но пока еще не разворот. Может быть, после этого будет возврат и сделана попытка пробить 1420 пунктов по индексу S&P500.

Поскольку рынок таким тонким еще будет оставаться в течение какого-то времени

В любом случае я согласен с Peter Tchir, что выше 1410 пунктов – великолепная зона для среднесрочного шорта.

Несколько слов об Испании

Как показал опубликованный вчера Баланс Банка Испании в июле испанские банки заняли у ЕЦБ рекордные 375 млрд. евро, что на 38 млрд. евро больше, чем в июне.

Как видно из рисунка, заимствания испанских банков у ЕЦБ растут просто экпоненциальным образом.

В Италии ситуация гораздо более благополучная, если судить по тому, что заимствования итальянских банков возросли всего на 2млрд. евро по сравнению с июнем и достигли 283 млрд. евро. Но здесь используется совсем другая схема рефинансирования – выпуск бондов под государственные гарантии.

Вчера одна испанская газета сообщила, что формальный запрос Испании на помощь итальянским банкам может быть сделан уже на этой неделе.

Я очень сомневаюсь, что это произойдет на этой неделе и даже на следующей. В таком случае многим политикам пришлось бы срочно прерывать отпуска и заниматься этой проблемой.

Возможно, это служит сейчас поддержкой EURO. Но даже если это произойдет, все-равно едва ли это поможет индексу S&P500 преодолеть и закрепиться выше 1420 пунктов.

Вчера был, как отмечает Zero Hedge, минимальный торговый диапазон по фьючерсу S&P500 за последние три месяца. Это значит, что ни в американскую, ни в европейскую сессию инвесторы не предпринимали никаких действий.

Торговля сколь вялая, столь и эклектичная – метания без логики.

После сильного роста в пятницу коррекция на американском рынке акций оказалась почти символической.

При этом долгосрочные US Treasuries либо обновили вчера исторические максимумы, либо находятся вблизи них.

US Treasuries

TLT обновил максимум и нарисовал разворотную (или коррекционную ?) свечу.

Думаю, что все-таки скорее коррекционную, поскольку я не вижу причин для приостановки процесса перемещения крупного капитала в защитные активы.

Краткосрочные облигации Германии, Швейцарии, Голландии торгуются уже с заметно отрицательной доходностью и это является прекрасным индикатором происходящих процессов.

US Treasuries являются крупнейшим сегментом рынка защитных активов и лучше в силу ряда факторов второго по величине рынка госдолга - японского рынка облигаций. На этих факторах останавливаться не буду, но убедительное свидетельство, что это так – доля иностранных инвесторов на японском рынке облигаций составляет порядка 7%. Это специфический, сугубо японский рынок.

Поэтому здесь ничего не должно измениться. Безопасных активов на самом деле недостаточно, что абсорбировать избыточную ликвидность. Следовательно, здесь продолжится надувание пузырей. И доходность 10-летних US Treasuries от текущих 1,46% может опуститься до 1,1-1,2%.

Продолжит укрепляться доллар... Эти факторы негативны для рискованных активов.

В мире условных рефлексов

Рынки сейчас находятся под действием условного рефлекса от предстоящего выступления Бена Бернанке в конгрессе.

Рефлекс очень примитивный – если Бернанке выступает, то обязательно должен сказать то, что от него ждут.

Иногда меня просто потрясает , с какой четкостью рынки выполняют команды дрессировщика. Все-таки животные инстинкты на рынке преобладают над проявлениями разума.

На мой взгляд, надежды, что Бернанке даст какие-то намеки на предстоящие меры Федрезерва, совершенно несостоятельны.

Во-первых, на последнем заседании уже приняли меры.

Во-вторых, убедительных поводов и доводов для этого нет. Между прочим, цены на продовольствие в последние месяцы растут бешеными темпами. И все это спустя 2-3 месяца отразится в индексах инфляции. Как раз перед выборами? Это был бы в такой ситуации чересчур ответственный шаг.

В-третьих, если что-то и будет, то из области нетрадиционной финансовой медицины (не покупка и не обмен активов). Об этом достаточно четко свидетельствуют минутки ФОМС. Но подавляющее число участников рынка их не читает и не исследует нюансы взглядов членов Комитета по открытым рынкам Федрезерва США.

В-четвертых, сенат или палата представителей конгресса - не та это трибуна, с которой глава ФРС может объявить о чем-то важном.

На мой взгляд, мероприятие будет носить формальный характер.

Следовательно, сегодня или завтра рынки постигнет разочарование.

Статистика и отчеты компаний

Сегодня очень насыщенный день. В США выходит CPI и промышленное производство.

В еврозоне выходят рыночные настроения от Zew. Данные по инфляции выходят в Великобритании.

Не думаю, что европейская статистика в ближайшее время будет серьезно влиять на рынки. Последние шаги ЕЦБ были столь серьезны, что вряд ли в ближайшие 1-2 месяца ЕЦБ что-либо будет предпринимать.

Другое дело американская статистика. Реакция рынков на нее может быть гораздо более существенной. Особенно, если CPI окажется значительно ниже ожиданий.... Есть такая вероятность.

Сегодня много важных отчетов американских корпораций

Сегодня отчитываются компании: Goldman Sachs ( в 15.00) – прогноз кажется заниженным, Intel, Yahoo, Coca-Cola, Johnson & Johnson – по этим компаниям скорее возможны негативные сюрпризы.

Я часто составляю для себя сценарии, по которым будет проходить торговая неделя.

До отчета компании JPM все шло более-менее гладко в рамках основного сценария. Для меня осталось загадкой, почему известие о потерях 5,8 млрд. долларов лондонским офисом компании было встречено с таким оптимизмом.

Или это было овацией, которой алгоритмические трейдеры встретили конфенцколл CEO JPMorgan Даймона.

Впрочем, учитывая, что JPM фактически контролирует мировой рынок деривативов, это не вызывает удивления.

Тонкий летний рынок – он способен крутиться от малейшего дуновения.

Не видел ни одной правдоподобной версии, объясняющей, на чем основывался рост в пятницу американских фондовых индексов почти на 30 пунктов.

Единственная причина, которой хоть как-то можно объяснить пятничный рост - до этого фондовые индексы дней падали 5 дней подряд.

Для нас даже забыли придумать информационный повод. Все в отпусках – иначе, чем объяснить такую халатность!

Это был случайный рост, рост-недоразумение. И он так же легко может быть отдан обратно.

На валютном рынке особенно сильным был рост в паре GBP/USD. Какие позитивные события в пятницу были связаны с Великобританией?

Возможно, что причиной роста были действия маркетмейкеров в связи с экспирацией опционов на фондовые индексы. Тогда это была рыночная манипуляция.

Поведение рынка акций в пятницу расходилось с поведением рынка облигаций.

Бенчмаркером рынка облигаций выступает TLT.

TLT закрылся вовсе не на том конце дневного диапазона, на котором он должен был бы закрыться исходя из поведения рынка акций.

Бернанке выступает

В центре внимания на этой неделе будут два выступления Бернанке в конгрессе США, которые пройдут во вторник и среду. Будут ждать намеков со стороны председателя на новые программы QE.

Это один из основных рыночных рефлексов последнего времени, который старательно прививался рынкам маркетмейкерами.

Интересно, будут ли они на этот раз активно использовать это как драйвер для роста?

Хотя совершенно очевидно, что Бернанке ничего не скажет.

Сенат или палата представителей конгресса – совершенно неподходящие места для политических заявлений. Для чего? Чтобы их обсуждать с американскими законодателями? Это было бы полной глупостью со стороны Бернанке.

Здесь Бернанке может что-то объяснить из уже предпринятых шагов, поделиться своими оценками экономической ситуации – но не более того.

Я, вообще, убежден, что на ближайшем заседании ФОМС 31 июля -1 августа никаких новых шагов не последует.

Нет никаких веских причин для того, чтобы второе заседание подряд что-то предпринимать.

ОБ этом свидетельствуют и минутки ФОМС (об этом более подробно в одной из ближайших статей). Думается, что гораздо вероятнее услышать важные заявления от председателя Феда через месяц в Джексонхоле.

Отчеты компаний

Эта неделя уже по настоящему будет наполнена отчетами крупных американских корпораций и они будут серьезно влиять на рынки.

Откроют неделю отчеты Citigroup и Morgan Stanley, которые выйдут сегодня.

На неделе также отчитываются Intel, Yahoo, eBay, IBM, Qualcomm, AMD, Google, Microsoft, Xerox. В следующий понедельник отчитывается Apple.

В конце недели состоятся два важных для еврозоны события с очень вероятным позитивным исходом . В четверг состоится голосование по вопросу помощи Испании в бундестаге, а в пятницу опять соберется EUROGROUP, чтобы, исполняя решения евросаммита, уже окончательно утвердить программу по рекапитализации испанских банков.

Эти два события могут вызвать позитив и временную покупку риска.

Тем не менее, у меня в целом медвежий взгляд на эту неделю, как и на последующие две.

Я убежден, что на ближайшем заседании ФОМС не будет никаких новых стимулов.

Я не вижу драйверов для дальнейшего движения вверх и стимулы покупки акций на текущих уровнях при нынешней тенденции ослабления EURO-валюты.

Важный косвенный сигнал

В четверг произошел технический разворот вниз в паре AUD/USD. Я не припомню случая, когда такие сигналы были потом аннулированы. Это негативный сигнал для рискованных активов.

Началась консолидация в EURO/AUD. Это производный от AUD/USD сигнал, но он тоже говорит об ухудшении аппетита к риску.

Вчера мы наблюдали сценарий: продажи в европейскую сессию – покупки в американскую. Сегодня я ожидал бы зеркального сценария – некоторого оптимизма в европейскую с медвежьим завершением недели.

И дело не только в том, что сегодня «черная пятница» ( американские трейдеры – суеверный народ).

Эта неделя явно протекает по медвежьему сценарию и завершение недели по идее должно быть таким же.

Если судить по рынку US Treasuries характер бегства в «безопасные активы» близок к паническому. А причина этому – последние решения ЕЦБ.

EURO/USD вчера обновил двухгодовые минимумы.

Удивившее всех вчера огромное снижение остатков на депозитах ЕЦБ оказалось всего лишь техническим перемещением денег с одного счета на другой. Деньги никуда не ушли – они так и остались внутри ЕЦБ.

Только если раньше они хранились на овернайт-депозитах и приносили их владельцам 0,25% годовых, то, после того, как ЕЦБ снизил ставку до 0, они переместились на текущий счет ЕЦБ. Причина – меньшее количество транзакций, которые с ними приходится совершать.

Осталось только непонятным, почему это произошло со вторника на среду и почему деньги переместились таким, как говорится, огромным табуном.

Думаю, что это как-то связано с внутренними правилами ЕЦБ по перемещению денег.

Во всяком случае, можно сделать вывод: никакой масштабной конвертации EURO не наблюдается.

Мало того, вчера EURO чувствовал себя лучше, чем сырьевые валюты.

Вчерашняя дневная свеча EURO/AUD похожа на ударный день вверх. Те, кто читали Ларри Вильямса, знают, что «ударный день» - это не эпитет, а термин, обозначающий смену тренда.

Но сам по себе факт устойчивости EURO не является знаком на то, что рискованные активы будут расти.

Во время нисходящего тренда EURO/AUD очень часто растет.

И так, сегодня я ожидаю негативного завершения этой недели.

Два мощных фундаментальных фактора играют в пользу снижения + ANTI-POMO.

Вот эти факторы:

1.Отсутствие явных намеков на возможность хоть какого-то QE в ближайщий месяц

2.Решения ЕЦБ с последнего заседания оказывают очень сильное понижательное давление на EURO, что в свою очередь оказывает дефляционное давление на рискованные активы. Особенно хорощо это заметно по золоту.

С другой стороны, отсутствуют привлекательные альтернативы для вложения огромной избыточной ликвидности.

Долгосрочные US Treasuries, которые продолжают дорожать, не могут устраивать инвесторов как в силу низкой доходности, так и в силу их перекупленности и сопутствующей этому уязвимости к внезапной коррекции.

Вчерашнее размещение 30-year US Treasuries прошло не так феерически, как размещение 10-year днем раньше.

Вчерашние минутки ФОМС оказались чрезвычайно содержательными.

Они показали:

1.Серьезное разделение мнений внутри Комитета, состоящего почти из одних голубей (сторонников смягчения монетарной политики)

2.Определенные изменения в мнениях членов ФОМС

Но, самое важное, на мой взгляд – ПОЯВЛЕНИЕ НОВЫХ МОТИВОВ ДЕЙСТВИЙ, КОТОРЫХ НЕ БЫЛО РАНЬШЕ.

Кратко тезисы Минуток ФОМС

Несколько членов ФОМС заявили, что, возможно, необходимо увеличить стимулирование

Несколько членов ФОМС заявили, что Федрезерву необходимо исследовать новые средства смягчения монетарной политики

Члены ФОМС ожидают продолжения умеренного роста в ближайшие месяцы

Члена ФОМС согласны относительно готовности предпринять дальнейшие действия в случае ухудшения ситуации

ФОМС видит «необычайно высокую» неопределенность в отношении безработицы и роста экономики

Те, кто хотел продолжения количественного смягчения, его получили на том же заседании – в виде расширения программы «Твист».

Фед подчеркнул готовность предпринять меры в случае необходимости.

Как я уже не раз писал, когда индекс S&P500 находится выше 1300 пунктов – очевидно, что такой необходимости нет.

Появился новый мотив, на который я хотел бы обратить внимание:

Some members noted the risk that continued purchases of longer-term Treasury securities could, at some point, lead to deterioration in the functioning of the Treasury securities market that could undermine the intended effects of the policy.

В переводе:

Некоторые члены Комитета указали на риск, который может иметь продолжение покупок долгосрочных US Treasuries. В определенный момент это может привести к ухудшению функциональности рынка американских казначейских облигаций, что может привести к крушению намеченных от монетарной политики результатов.

Эта фраза имеет чрезвычайно важное значение для рынков. И это как раз то, о чем я писал несколько месяцев назад.

КОГДА ХОРОШЕГО СТАНОВИТСЯ СЛИШКОМ МНОГО – ЭТО СТАНОВИТСЯ ПЛОХО...

ПУЗЫРЬ НА РЫНКЕ US TREASURIES НАЧАЛ ВОЛНОВАТЬ МОНЕТАРНЫЕ ВЛАСТИ США

Речь идет не только о «японизации» экономики США – дефляционных последствиях, к которым приводит политика низких процентных ставок и постоянная накачка новыми деньгами монетарной системы.

В результате, Банк Японии вынужден постоянно следить за курсом JPY и фактически ее укреплять ( вопреки распространненому обратному мнению)

Речь идет о том, что если по какой-то причине вдруг начнется рост доходности защитных инструментов, главным сегментом которого в мировом масштабе является рынок US Treasuries ( японский рынок долга на 93% является внутренним рынком), то этот процесс может оказаться подобным взрыву.

И это может очень серьезно подорвать статус доллара как мировой резервной валюты.

Пока продолжается европейский долговой кризис и третий крупный сегмент долгового рынка является в высшей степени фракционным и «непригодным» для «безопасного» размещения крупного капитала, US Treasuries остаются фактически единственной защитной гаванью для крупного капитала.

Хотя, как я уже писал, ответ вопрос является неоднозначным: что рискованнее – итальянские векселя со сроком погашения 1 год и доходностью 2,7% или 30-летние US Treasuries, имеющие ту же доходность.

Комментарий относительно угрозы дисфункциональности рынка US Treasuries свидетельствует о том, что в ФОМС прекрасно осознают тот факт, что пузырь на рынке казначейских облигаций близок к критическому уровню.

Даже несмотря на то, что это состояние может продолжаться очень долго.

А это угроза не только рынку госдолга, но и всей мировой денежной системе.

Вчерашнее закрытие TLT (ETF-фонд, инвестирующий в казначейские бумаги США сроком >20 лет) показывает, что трейдеры на американском рынке облигаций увидели этот сигнал.

Минуткам ФОМС предшествовало центральное событие на рынке американских казначейских бумаг – размещение 10-летних US notes (его результаты вышли за час до минуток).

РАЗМЕЩЕНИЕ ДЕСЯТИЛЕТОК

Вчерашнее размещение основного бенчмаркера US Treasuries – 10-летних US notes было совершенно беспрецедентным во многих отношениях.

Ставка размещения – 1,459% - рекорд

Bid/Cover ( спрос к покрытию) – 3,61 – второй рекорд за все время. Выше было только в апреле 2010 года –3,72 - в самый разгар первой волны европейского долгового кризиса.

Это уже о многом говорит.

Заметим, что доходность 10-year US Treasuries в то время составляла 3,8%, а не 1,459!

Первичные дилеры забрали всего 14% - рекорд за последние годы. Тоже о многом говорит.

Таким образом, вчерашний аукцион очень убедительно продемонстрировал, что пузырь в долгосрочных US Treasuries уже близко подошел к критическому уровню.

1. Маловероятно, что это развернет текущий тренд в USD. Но замедлит его продвижение – это точно.

Так же как и в US Treasuries – но это уже отдельный разговор .

2.Значение доходности 1,5% по 10-year – тот уровень, на котором можно покупать риск.

Первичные дилеры, которые постоянно «на проводе» с Федом, на этих уровнях трежеря точно покупать не будут ни при каких обстоятельствах. Уже это позитивно для риска

3.Нисходящий тренд в EURO, несмотря на избыток ликвидности, снижение ставки по депозитам и т.д. и т.п. (масс разных негативных факторов) долго не протянет.

Продолжительный нисходящий тренд в EURO/USD позитивно сказывается на экономике еврозоны.

EURO-активы – единственный емкий сегмент вложения свободных денег.

4. Это не означает, что S&P500 в ближайшие недели не продолжит движения вниз. Скорее всего – продолжит. Потому что, американские акции стоят дорого и для нормальной QE3 нужно быть ниже.

5.Европейские фондовые рынки в ближайшие месяцы будут выглядеть лучше американского, где цены в USD

На следующем рисунке показано изменение соотношений европейских индексов DAX, CAC40, MIB, IBEX к американскому индексу S%P500 – потери этих индексов относительно S&P500 за последний год.

MIB, IBEX, CAC40 достаточно много потеряли за прошедший год относительно S&P500 и первые два явно рисуют дно.

DAX Sentiment

Опрос Deutsche Boerse, проведенный вчера, к удивлению показывает рост бычьих настроений среди немецких инвесторов.

Опрос проводится среди адекватных инвесторов, поэтому его не надо рассматривать от противного.

Как показывает эта статья, расклад среди ведущих инвестдомов следующий:

Достаточно определенно выступают в пользу QE3 следующие команды: Goldman Sachs, Morgan Stanley, SocGen. Определенно заявляют, что не ожидают QE команды Deutsche Bank и Bank of America/Merill Lynch.

Очень слабых, почти символических мер (например расширение операции «Твист» еще на 200 млрд. долларов) ожидают команды Citi и UBS.

Мое мнение, что QE не будет и это окажется сильным негативом для рынков.

Хотя, негатив может быть в полной мере отыгран не в тот день, а на следующий, или через день.

Рынки в последнее время имеют обыкновение отыгрывать переломные моменты (как, например, последнюю статистику по занятости) не сразу. В этом я вижу определенные элементы манипуляций (маркетмейкеры стараются скрыть подлинную реакцию рынка).

На мой взгляд, определенную роль в том, что ничего на заседании ФОМС не будет, играет то обстоятельство, что рынки уже в значительной степени (полагаю, что на 2/3) отыграли запуск QE3.

Для запуска QE3 нужен более сильный стресс, чем сейчас. Поэтому, скорее стоит ждать действий со стороны Федрезерва 31 июля или 12 сентября даже несмотря на то, что те заседания будут однодневными.

Индекс S&P500 стоит примерно +4% с начала года и примерно в -5% от многолетних максимумов. Учитывая потерю веры в рынки акций, на текущих уровнях и выше акции не будут покупать. Для того, чтобы привлечь инвесторов к покупке, необходимо спуститься пониже.

Золото, нефть и другие commodities своим поведением свидетельствуют, что трейдеры на этих рынках не сильно уверены в том, что запуск QE3 состоится.

Хочу еще раз обратить внимание на одну закономерность. После первого закрытия ниже 200-дневной скользящей средней (выше при восходящем тренде) следует достаточно серьезный отскок.

Минимум по индексу S&P500 был показан 4 июня - на следующий торговый день после очень разочаровывающих данных по занятости.

С того момента индекс S&P500 прошел почти 100 пунктов (7,5%) вверх – вчера максимум по S&P500 составил ровно 61,8% коррекции от нисходящего тренда, начавшегося 2 апреля.

Поведение US Treasuries тоже не указывает на близость разворота.

Логично продолжение нисходящего тренда. Даже в том случае, если какой-то QE3 сегодня последует, он может не оказать должного воздействия в текущей рыночной ситуации (писал об этом здесь: Будет QE3 или не будет QE3)

Главная причина:

...в текущей рыночной фазе новый раунд QE может оказаться неэффективным – он будет «съеден» системным уходом от риска.

МЕЖДУ ТЕМ ПРОБЛЕМЫ В ЕВРОЗОНЕ ПРОДОЛЖАЮТ НАРАСТАТЬ.

Вчерашние данные показали резкое ухудшение деловых настроений в Германии.

German ZEW Economic Sentiment показал максимальное снижение с октября 1998 года: -16,9 после 10,8. Это было намного хуже ожиданий (3,8).

Это может отразиться на желании Германии помогать других, когда она сама окажется в сложном положении.

ОКАЖУТСЯ ЛИ СЛОВА ДЖОРДЖА СОРОСА ПРОРОЧЕСКИМИ?

В своей, уже ставшей знаменитой, речи американский финансист заявил, что европейским властям осталось всего 3 месяца на то, чтобы попытаться изменить к лучшему ситуацию в еврозоне и избежать ее развала.

I expect that the Greek public will be sufficiently frightened by the prospect of expulsion from the European Union that it will give a narrow majority of seats to a coalition that is ready to abide by the current agreement. But no government can meet the conditions so that the Greek crisis is liable to come to a climax in the fall. BY THAT TIME THE GERMAN ECONOMY WILL ALSO BE WEAKENING SO THAT CHANCELLOR MERKEL WILL FIND IT EVEN MORE DIFFICULT THAN TODAY TO PERSUADE THE GERMAN PUBLIC TO ACCEPT ANY ADDITIONAL EUROPEAN RESPONSIBILITIES. THAT IS WHAT CREATES A THREE MONTHS’ WINDOW.

«Через три месяца германская экономика тоже начнет слабеть, и канцлеру Меркель будет гораздо труднее убедить немецкую публику взять на себя дополнительные обязательства. Отсюда это трехмесячное окно». – пишет Джордж Сорос.

Данные Zew показывают, что это ухудшение уже началось.

LCH Clearnet – основной провайдер клиринговых услуг на рынке европейских долговых бумаг объявил вчера о повышении маржинальных требований по всему спектру испанских облигаций. Решение вступает в силу в четверг, 21 июня.

Это, несомненно, негативный фактор для всего периферийного европейского долгового рынка.

Bank of America считает, что если ЕЦБ немедленно не возобновит покупки испанских долговых бумаг, то это приведет к коллапсу испанского долгового рынка и очень сильно отразится на всем долгоувом рынке еврозоны и EURO.

Завтра состоится размещение испанских облигаций и рынки будут с большим вниманием следить за тем, как это будет происходить.

В текущей ситуации новая программа количественного смягчения может оказаться «холостым выстрелом». Свободные деньги опять пойдут в US Treasuries, снизив еще и без того рекордно низкую их доходность.

Поэтому я думаю, что решения по QE3 сегодня не последует...