Сайт «Рациональный капиталистиcт-спекулянт» (звучит забавно, не правда ли?) публикует еженедельно обозрение Быки/Медведи, которое содержит обзор событий, происшедших за прошлую неделю. Оно изобилует ссылками на другие источники информации, и этим представляет особую ценность.

+ The Conference Board’s Index of Leading Indicators showed a larger than expected increase of +0.4%. Last month’s reading was also revised higher from 0.8% to 1.0%. The results point to strengthening economic activity and a sustained growth trajectory throughout the year.

+The Job market continues its recovery as the JOLT Survey shows increased job openings. Meanwhile, the Gallup Poll is signaling a decreasing unemployment rate. Its “Job Creation” survey notched its highest reading of the recovery this past week. Job gains will add cash to the economy and keep consumption growth sustainable.

+ Weekly consumption metrics show that US consumers have taken another leg up with regards to their spending habits. Higher oil prices haven’t affected the great American consumer to this point.

+ Improving confidence shows that US consumers are more comfortable in dealing with higher oil prices. Falling home values won’t have much of an effect anymore given that the bulk of the shock has already been taken. Consumer’s have come to expect that home values will remain low for sometime to come.

+ Eurozone economic numbers show that the region is recovering despite recent headwinds such as the Japanese earthquakes and higher oil prices. Continued steady growth will offset recent austerity measures on the periphery.

+ Intel results shine (a triple play!) and confirm continued growth in the global economy as businesses expand and require new equipment. Intel is a global bell weather so a positive report from the company is a harbinger of continued business spending. Guess who else tripled? IBM. (I don’t own any Intel or IBM nor am I shorting them).

+ If you look objectively, you can see signs that the manufacturing recovery is for real. A manufacturing renaissance is occurring in America fed by large emerging market demand. Jobs will be created and the virtuous cycle of jobs feeding consumption will help the recovery gain strength in the months ahead. (I don’t own nor am I shorting United Tech, or Eaton)

Медведи

- So the job market is getting better eh? Not from the looks of Jobless Claims reports. We have our second consecutive reading above 400,000. This hasn’t happened in over 2, close to 3 months. Job growth has effectively stalled and a major thesis point for the bulls is under increased scrutiny. Last week’s report was revised...(guess: up or down?).

-US “AAA” outlook is downgraded from stable to negative as per S&P. Politicians still haven’t put together a credible debt-reduction plan. It’s only a matter of time before investors seriously question the payment ability of the US. While the US is the monopoly issuer of its currency and will definitely pay back its obligations, rising commodity and precious metals prices signal that investors question whether they’ll be paid back with worthy dollars or just pieces of paper that can be burned for heat Weimar style.

- You’d figure the large plunge in the April reading of the Philly Fed Manufacturing Index was due to the disruptions in Japan, yet 80% of respondents said that recent developments in Japan had no affect on them or their customers, 10% said that there were “Possible Future Effects”, and 10% said there were “Some Current Effects”.

- The higher the markets go, the “stronger the recovery gets”, the tighter the noose of higher oil prices becomes. Eventually, the headwind will be too much for the US consumer to bear. Consumer Confidence according to the Gallup Poll continues its downward trend, not confirming the Bloomberg survey. It’s only a matter of when, not if.

- Things are apparently getting icky in China with increasing protests regarding inflation. Chinese officials are in a very tight spot and the situation closely resembles what I though would eventually happen when I wrote

- While some housing reports may have come in better than expected recently, looking at the forest instead of the trees shows us that the housing market still flat out stinks. We officially have an “L-shaped recovery” in this sector. Sales remain depressed and there are no “move-up buyers”, only cash-deals by investors. Home Prices (the commoner’s largest asset) keeps on falling.

В пятницу наш рынок неплохо отторговался и без внешнего фона, индекс ММВБ вырос на 0.75%. Поскольку за утро Штаты с нефтью далеко уйти не успели, гэпов на открытии не ожидается. Европа в понедельник продолжает в основном праздновать, поэтому волатильности можно ждать только ближе к американской сессии. Весьма вероятно, что праздник пойдет в зачет "таймаута", и отдохнувшая Америка снова полезет на максимумы. Выход статистики: в 18:00 мск продажи новых домов в США, ожидается повышение.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Российский рынок в пятницу, когда везде был выходной, вырос на 0,75%. Сегодня этот рост может вполне продолжиться, поскольку цены на нефть и металлы активно растут и не похоже на то, что они собираются останавливаться.

Американский фьюч тоже потянулся вверх и если сегодня днем вырастет до 1338 пунктов, то российский рынок может вполне дойти до ближайшего сильного сопротивления ( 1828 пунктов по индексу ММВБ). Дальше располагается большой гэп (примерно в 20 пунктов), для закрытия которого потребуется ИМХО, чтобы американский индекс обновил максимум в 1344 пункта по индексу S&P500, что, вполне возможно, может произойти сегодня-завтра.

ПРОГНОЗ ОТ ВАНУТЫ С КВОТФОРУМА

В пятницу мы торговались в одиночестве, и смогли продвинуться вверх, опять за счет ГП (закрывшегося у 237), в последний час торгов прошли выше 1790 по мамбе. Формально это предпосылка для того, чтобы сегодня попытаться пройти 1800, и правы те, кто после прохода 1810 ожидают довольно резкое движение с целью вернуться к 1840. Но для этого надо пройти зону 1805-1810, а сделать это будет не просто. До 1805-1810 подняться можно если подтянуть ГП, лук и РН на процент, это реально, но выше - на чем? Только если на крупном и подготовленном входе, - и как раз пару дней его можно еще подготавливать (до заседания ФОМС). При этом амеры могут пройти на новые хаи года до 27 апреля, когда Беня выскажет свои "апрельские тезисы", но мы вряд ли рванем за ними, скорее потом догоним за пару дней, если что. А если амеры откатят, то думаю мы также чутко на это среагируем снижением. Поэтому держание лонгов с надеждой пробить 1810 по мамбе может оказаться череповатым.

Сегодня после открытия утром вверх ожидаю и играю откат к минимумам пятницы, ГП к 235, РН к 249-250, а там посмотрим.

Сегодня опять будет не совсем полноценный день для торговли, поскольку почти вся Европа продолжает праздновать пасху, поэтому, скорее всего, движение будет боковым.

Несомненно, главным событием этой недели станет двухдневное заседание Комитета по открытым рынкам Федрезерва США(FОМС), на котором должна развернуться полемика относительно дальнейшего QE. Есть некоторые шансы, что на этом заседании будут приняты какие-то решения, все-таки оно проходит два дня, а следующее состоится за неделю до завершения QE2, но мне кажется это маловероятным.

Это будет первое заседание ФОМС, за которым последует выступление главы ФРС Бена Бернанке. Этим оно будет существенно отличаться от предыдущих заседаний, поскольку подробности заседания банкиров станут известны не из минуток, как прежде, а из выступления председателя.

Изменится и временной график этого мероприятия: заявление выйдет в 20.30 по Москве, а Бернанке начнет выступать в 22.15.

По-прежнему основным драйвером рынков служит падение доллара, вызываемое, в основном, многочисленными заявлениями китайских чиновников, которые прозвучали на прошлой неделе, относительно долларовых активов. Продажи доллара вызывают рост рискованных активов. Сильный рост в золоте, просто бешеный рост в серебре, которое подошло вплотную к 50 долларам – все это свидетельствует о потере доверия к доллару.

Серебро показывает 9 сессий непрерывного роста, по 2-4% в день, сегодня оно утром уже показывало 4,6%. Азия активно скупает сырье, прежде всего металлы.

Крошки с этого праздника достаются и рынкам акций. Как я уже писал, рост индекса S&P500 в последнее время соответствует падению индекса доллара – это инфляционный рост, а не рост, связанный с улучшением дел в американской экономике.

На прошлой неделе впервые за последние годы статистика по недвижимости показала некоторые признаки разворота долгосрочного негативного тренда. Поэтому особое внимание будет на этой неделе продажам новых домов (сегодня в 18.00 по Москве) и особенно ценам на дома Case-Shiller (завтра по Москве в 17.00).

Если эта статистика выйдет лучше ожиданий, то может вызвать пробой 1344 пунктов по S&P500 и возможно даже кратковременный выход выше 1350 пунктов, но затем быстро последует фиксация, поскольку по логике рынка это снизит вероятность новых мер количественного смягчения.

В последнее время рынок Форекс дает нам гораздо больших длительных и устойчивых трендов, гораздо больше движений, на которых можно заработать, чем фондовый рынок. Здесь гораздо труднее манипулировать (хотя по большому счету здесь, как и везде, как и на самом огромном и трудно манипулируемом рынке процентных ставок тоже есть свои кукловоды).

Но очень многие думают, что все форекскомпании – это кухни, на которых клиентов лишают денег; что-то вроде лохотрона. Некоторая доля правды в этом есть, но, конечно, это все далеко не так.

Если хотите узнать, что же там на самом деле, - что такое внутренний дилинг, что такое хеджирование и что такое ECN - прочитайте мою статью

Перспективы доллара и US Treasuries остаются мрачными. Вслед за крупнейшим фондом облигаций PIMCO еще один крупный и уважаемый инвестор стал кошмарить американский рынок облигаций. Это Джим Роджерс.

"If the bond goes up another 3 or 4 points, I for one am going to sell it short," he told Reuters Insider in an interview from Singapore, where he is based.

Rogers was not specific about which duration bonds he was referring to, beyond mentioning 30-year paper in a comment about what he sees as a coming sell off.

"I just think at some point along the line, people are going to realise it's absurd to lend money to the United States government for 30 years in U.S. dollars at 3 or 4 or 5 or 6 percent interest," he said.

"I mean the market is just going to give up. Once (the Fed) ... stops buying bonds I'm not sure who's left to buy bonds at that point."

The Federal Reserve's asset-purchasing quantitative easing programme is due to end in June.

Ten-year U.S. Treasury bonds US10YT=TWEB are currently yielding 3.411 percent while 30-year bonds US30YT=TWEB yield 4.459 percent.

Если бонды вырастут еще на 3 или 4 пункта, то я стану первым, кто будет их продавать.

Просто я думаю, что люди скоро поймут, насколько абсурдно давать деньги взаймы американскому правительству на 30 лет в долларах США по ставке 3, 4, 5 или 6%.

Я думаю, что рынок просто скоро не выдержит. Как только Фед прекратит покупки, я не уверен, что останется кто-то еще, кто будет покупать бонды в такой момент.

В настоящий момент 10-year US Treasuries имеют доходность 3,411%, а 30-year US Treasuries имеют доходность 4,459%.

Сегодня почти во всем мире выходной, но у нас торговля состоится, как обычно. Хотя в России тоже было бы неплохо сделать страстную пятницу выходным днем, а лучше чистый четверг (и все бани бесплатными в этот день), но этого наверно никогда не будет. Зато сегодня будет как обычно три прогноза.

ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU

В четверг Штаты чисто условно обновили апрельский максимум и сразу отступили - по всей видимости, задача-минимум роста этой недели была выполнена, и теперь можно постоять и подумать. Наш рынок однако начал падать еще до негатива со Штатов, закрывая гэп, ну и соответственно падал весь день. От нашего закрытия за ночь внешний фон изменился незначительно, а в пятницу его не будет вовсе в связи с пасхальными каникулами. Поэтому торговый день у нас должен пройти без сюрпризов и на низкой волатильности.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Российский рынок вчера утром всего чуть-чуть не дошел до 1800 пунктов по индексу ММВБ, но затем всю оставшуюся сессию снижался.

Открытие сегодня должно быть нейтральным, а торговля вялой и хаотичной, поскольку все основные мировые торговые площадки закрыты и основной индикатор нашего рынка американский фьюч S&P500 не работает.

Нефть, которая устремилась к новым максимумам, должна поддержать российский рынок.

Но в целом ситуация совершенно нейтральная, поэтому закрытие мне кажется наиболее вероятным возле нуля.

ПРОГНОЗ ОТ ВАНУТЫ С КВОТФОРУМА

Амеры плюсовали, будучи выше чем в среду, а наши закрыли гэп по мамбе и пошли вниз, к 1770, и минусовали до самого закрытия, весь рынок был в минусе (по -1% потеряли нефтяные лукойл и РН), кроме кипарисового Газпрома, прибавляющего третий день по +5 рублей без откатов и без закрытия утренних гэпов. В итоге типичная весенняя торговля. Сегодня опять будем "ждать" отката амеров, и возможно после небольшого подъема утром снова будем минусовать, тяготея к 1760, или даже к 1755. 1805 по мамбе кажется целью далекой и почему-то нас не манит. Видимо будем болтаться в небольшом плюсе-минусе и искать повод или выйти вниз к 1730, или чтобы рвануть к 1830-35. Вниз рынок идет явно охотнее пока что, если бы не газпром (который сегодня утром просится на шорт), то были бы уже ниже. И это при том, что все в порядке и с нефтью, и с амерами, но вот выше 1790 пока нам почему-то высоко.

Сегодня в Европе, США, Австралии и других странах Easter Friday (предпасхальная пятница) – выходной и даже нет торговли американским фьючерсом. И хотя некоторые страны торгуют (Япония, Китай), но естественно, когда все основные мировые медиа закрыты, новостного фона в принципе нет и торговать нечего. В Европе следующий понедельник тоже выходной и таким образом на финансовых рынках возникли небольшие каникулы.

Американские фондовые индексы подошли вплотную к максимумам февраля и начала апреля, но пробития их не последовало. Весь этот рост основан на ослаблении американской валюты; обратите внимание – S&P500 вырос на 0,53%, индекс доллара снизился на 0,5%.

Во второй половине вчерашней сессии в США возникла распродажа по евро и американский фьюч снизился примерно на 7 пунктов.

Причина по-видимому была в том, что на уикэнд есть определенный политический риск, связанный с Финляндией, что «истинные финны» (партия), которые войдут в правящую коалицию в Финляндии, будут угрожать ветом планам помощи периферийным странам.

Чепуха конечно, но рынки реагируют на подобные опасения. В последнее время кого-то стал беспокоить рост евро и периодически стали вбрасываться какие-то негативные для еврозоны слухи и прочая деза (днем раньше прошло сообщение о том, что на выходных Греция объявит дефолт и греческие власти даже начали расследование по этому поводу – источником по некоторым данным стала e-mail рассылка от Citigroup).

Обесценивающийся доллар остается главным фактором роста рискованных активов. Рост золота и в особенности серебра стал в последние дни просто неистовым. Рынки акций на их фоне выглядят бледно.

В начале следующей недели очень вероятна коррекция, если в преддверии заседания Комитета по открытым рынкам произойдет временное укрепление доллара.

Но перспективы доллара и US Treasuries остаются мрачными. Вслед за крупнейшим фондом облигаций PIMCO еще один крупный и уважаемый инвестор стал кошмарить американский рынок облигаций. Это Джим Роджерс. «Если рынок облигаций пройдет еще 3-4 пункта, то я стану первым, кто будет его шортить».

Может быть предстоящее 27 апреля заседание ФОМС и речь Бернанке дадут указание на то, какой будет дальнейшая монетарная политика Америки в этом году.

В среду рынки продолжили восстановительное движение, причем не снижая темпа. После нашего закрытия фон продолжал расти, поэтому утро на нашем рынке должно быть позитивным. S&P уже отыграл всю коррекцию апреля, подобравшись к максимумам. Волатильность все никак не хочет снижаться, дневные диапазоны держатся на высоком уровне. Тем не менее, это все-таки должно произойти, и подход к сопротивлению максимума S&P кажется неплохим моментом, чтобы остановиться на какое-то время. Наш рынок несколько отстает в динамике от фона, кто-то его потихоньку продает последнее время, и когда Штаты притормозят с ростом, давление этих продаж может стать более явным.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Российский рынок сегодня опять откроется с гэпом вверх, но на этот раз небольшим – не более 0,5%. Затем вполне возможно, что он достигнет 1800 пунктов по индексу ММВБ.

Дальнейший рост под вопросом, поскольку американский фьюч подошел к сильному сопротивлению и может здесь задержаться.

Другой вопрос, если американский фьюч преодолеет 1138 пунктов, то тогда наш рынок может вырасти еще на 1%-1,5%, ведь сегодня четверг, а по четвергам российский рынок сильнее, чем в другие дни.

Нефть похоже пошла на обновление максимума на фоне панического бегства из доллара и это тоже может придать импульс росту.

Но все-таки рост выше 1820 – это уже заявка на возвращение к максимумам и мне сегодня это кажется маловероятным. Скорее всего будет рост до 1800-1810 с последующим снижением во второй половине дня.

ПРОГНОЗ ОТ ВАНУТЫ С КВОТФОРУМА

Амеры сегодня утром под 1335 по фсипу, брент 224.66, все в ажуре. Все траблы оставлены позади, по идее амеры в зоне хаев года, и явно тянут вверх под заседание ФОМС 27 апреля. Есть апсайд до 1370, но пока смотрим за 1338-1341. Пока выше 1320, вроде бы ничего бояться не стоит.

Наши вчера стояли на +1% по мамбе, когда фсип выше к 1327 стали клониться к 1770 (+0.8% по индексу), то есть весенний принцип "амеры вверх, а мы вниз" вчера сработал, хотя Газпром активно хотел вверх, чтобы оказаться сегодня утром на 233. Итак, есть все условия для того чтобы расти, но утренний гэп вверх может помешать росту, закрыть его стоит, и скорее всего закроем и может даже поминусуем несильно и недолго, если не будет мощных входов. Есть важное сопротивление 1805 по мамбе, но это высоко и я бы ожидал, что нас постараются удержать под 1790-95 сегодня, при таком ажуре стоит все-таки продавать лонги, тем более есть прибыль на них (ГП уже утром покажет +16 руб. от лоев этой недели, РН +17 руб.).

Американский фьюч на индекс S&P500 подошел вплотную к максимумам февраля и начала апреля. Возникла графическая модель тройной вершины, которая также называется чашка с ручкой и подразумевает высокую вероятность пробоя.

Но скорее всего, что это произойдет не сразу, а рынок будет здесь консолидироваться в узком диапазоне несколько дней, набирая шорты. В последнее время популярны такие сценарии.

Весь этот рост происходит только за счет уменьшения ценности доллара. Если скорректировать фондовые индексы на стоимость доллара через индекс доллара, то окажется, что с начала года роста никакого-то и нет. Уже какие-то аналитики говорят о том, что доллар в ближайшее время обесцениться на 10-20%: пошло какое-то паническое бегство из доллара.

Особенно активно идут покупки азиатских валют. Главную роль в этом сыграли заявления чиновников банка Китая о том, что Китай расширит валютный коридор: другими словами намерен допустить укрепление китайского юаня. Причина этого шага в том, что никакие другие способы борьбы с инфляцией, которую по всему миру распространяет Федрезерв США, уже не помогают. Доллар потерял доверие.

Если это паническое бегство из доллара будет продолжаться, то, разумеется, цены на все активы кроме доллара будут расти невзирая ни на какие другие фундаментальные факторы ; с периодическими коррекциями, когда вынимают из кармана европейские долговые проблемы или что-то еще. Тема доллара остается доминирующей на рынке.

Сильная девальвация доллара грозит ему потерей статуса мировой резервной валюты. Но похоже эта ситуация нисколько не волнует американские монетарные власти.

Джим Роджерс, бывший коллега Джорджа Сороса по инвестиционному бизнесу, дал интервью Financial Survival Radio, в котором он прокомментировал поставку университету Техаса золота на 1 млрд. долларов и предостерег быков по серебру:

Если серебро будет двигаться так же, как это происходило последние 2 или 3 недели, тогда его цена станет в этом году трехзначной. И тогда мы должны беспокоиться. Пока это еще не параболическое движение. Я надеюсь, что что-то остановит его в обозримом будущем и мы получим коррекцию.

Возможно доллар США станет конфетти в 2011 году, и в этом случае мы получим по серебру 150 долларов.Но если серебро пойдет по этому пути, и при этом мы будем говорить, что коллапса валюты нет, то это меня уже очень обеспокоит.

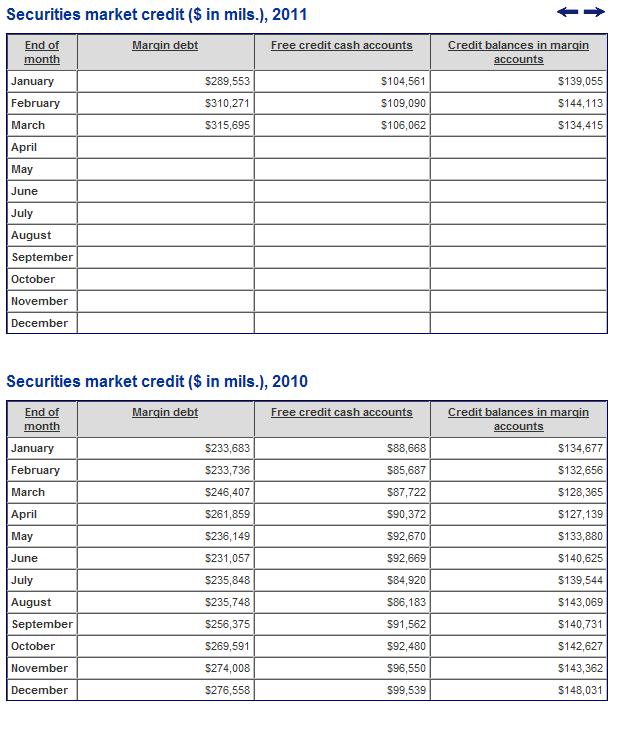

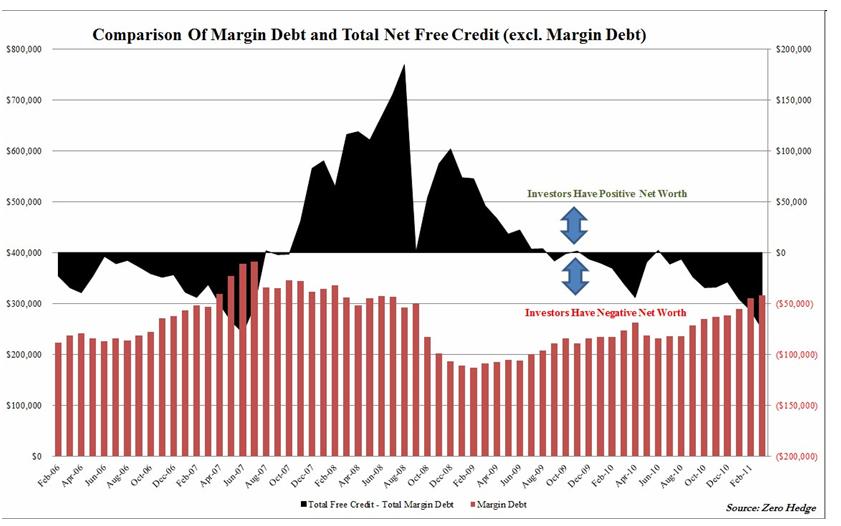

Маржинальная задолженность (margin debt) выросла до новых трехлетних максимумов – 315,7 млрд. долларов, наивысшее значение с февраля 2008 года.

Но еще более показательно, что показатель кредитного плеча – ОБЩИЙ СВОБОДНЫЙ КРЕДИТ минус ОБЩИЙ МАРЖИНАЛЬНЫЙ КРЕДИТ снизился на 18,2 млрд. долларов до 75,2 млрд. долларов и это сравнимо с абсолютным рекордом июня 2007 года. Вскоре настал пик и по S&P500.