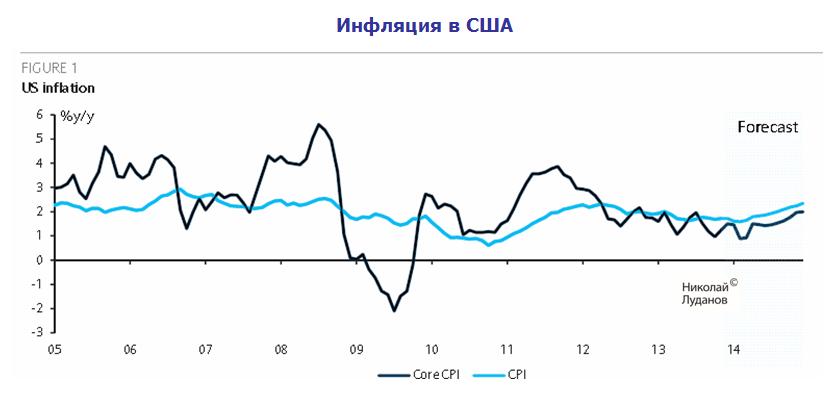

Соответственно, если инфляция будет расти быстрее, чем ФОМС этого ожидает (смотрите рисунок), то рынки будут учитывать в цене более раннее повышение ставок.

Если инфляция сохранится на слабом уровне (или продолжит падение), то ожидания по повышению процентных ставок будут отодвинуты на более отдаленный срок.

Федрезерв начинает принижать значение forward guidance, касающегося рынка труда (целевой уровень безработицы) и фокусировать внимание рынка на уровне инфляции.

Какое значение это имеет для активов?

Можно считать, что цена каждого актива в мире находится в зависимости от кривой ставок США.

В результате наиболее важным экономическим параметром, который необходимо правильно оценить, в 2014 году становится инфляция в США.

Значение для доллара США

В непосредственной перспективе это ключевой драйвер наших ожиданий по укреплению USD в этом году.

Ожидания Barclays по инфляции

Мы ожидаем, что инфляция до конца года вырастет выше цели Федрезерва в 2%. Наше ожидание базируется на том, что мы считаем, что в этом году произойдет разворот некоторых факторов, которые способствовали недавнему снижению инфляции. Мы также считаем, что рынок труда будет чувствовать себя лучше, чем считает Фед и другие.

Ожидания по кривой доходности

Как результат, мы ожидаем, что форвардная кривая по фондам опять приобретет крутизну, толкая ставки и тем самым доллар США вверх.

Хочу отметить, что я уже давно отметил для себя важность параметров инфляции в США, и стал гораздо более подробно освещать эту тему.

В том числе, недавно я дал большую статью, посвященную анализу инфляции в США авторитетными специалистами фонда PIMCO.

Несколько катализаторов слабости маячат на горизонте, включая политические и монетарные риски. Однако до тех пор, пока один из этих рисков возникнет и станет реальностью, EURO может получить некоторую поддержку, в частности, если банки будут продолжать репатрировать активы или реальные ставки останутся негативными, сохраняя профицит текущего платежного баланса.

Какие проблемы возникнут перед EURO?

Дальнейшее ухудшение инфляции или рост политических рисков могут привести к тому, что инвесторы осуществят передислокацию своих активов из рынков акций еврозоны. Это было ключевой поддержкой для EURO в последние месяцы. В результате, мы полагаем, что это всего лишь вопрос времени, когда приток капитала в EURO развернется. Хотя мы признаем, что без катализатора для слабости профицит платежного баланса может воспрепятствовать стабильному обесцениванию EURO.

Я не разделяю точку зрения Morgan Stanley. Все эти разговоры мы слышали всю вторую половину прошлого года, но риски падения EURO так и не материализовались.

Я считаю, что если инфляция в еврозоне перестанет снижаться, то EUROUSD может закончить год не на 1,24, а на 1,40.

Уровень безработицы в еврозоне стабилизировался на уровне 12%, и скорее пойдет вниз, чем вверх, поскольку экономика еврозоны восстанавливается.

Уровень безработицы в Америке на уровне 6,7% и потенциал снижения невелик (если вообще существует!).

Я не ожидаю в ближайшее время передислокации активов из еврозоны. На мой взгляд, отток капитала с развивающихся рынков помогает EURO.

Вероятный рост процентных ставок в США тоже помогает EURO, увеличивая приток капитала в активы с фиксированной доходностью.

Дальнейшее ослабление японской йены тоже стимулирует приток капитала в еврозону.

Многие инвестиционные дома ожидают, что ЕЦБ предпримет в марте какие-то действия, но я в этом сомневаюсь.

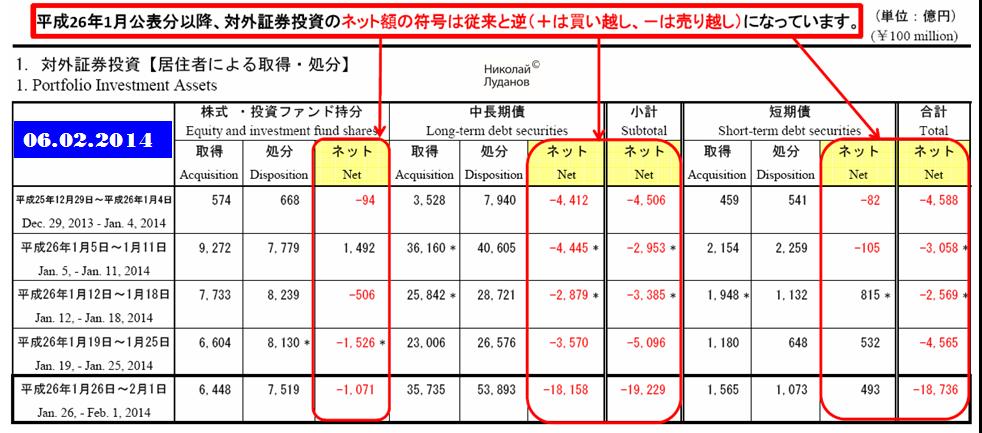

Вчера вышел очередной отчет по международным операциям с ценными бумагами от Министерства Финансов Японии.В недельную и месячную отчетность включаются операции крупных инвесторов в отличии от платежного баланса, в который включаются и данные по операциям прочих инвесторов.

Меня заинтересовали цифры в разделе операций резидентов (японских инвесторов). Мы видим большие нетто-продажи с 26 января по 1 февраля в иностранных долговых бумагах. Притом в предшествующие 4 недели тоже были чистые продажи долговых бумаг.

Но если в предыдущие недели могли распродаваться преимущественно европейские долговые бумаги, то судя по объемам на последней неделе усиленной распродаже подверглись и американские казначейские облигации. А это является сигналом на покупку риска (RISK ON).

Неудивительно, что в главном фонде облигаций TLT мы увидели на этой неделе сильные распродажи американских казначейских облигаций.

Японские инвесторы – это мощная по капитализации сила, и, как я отмечал не раз, сейчас это доминирующая на глобальных рынках финансовая сила, поскольку в отличие от другой могущественной силы - первичных дилеров, их портфели не диверсифицированы достаточным образом, и имеют очень низкую доходность ( большая часть капитала вложена в государственные облигации Японии).

Bank of America&Merill Lynch опубликовал вчера очередной свой прогноз.

Прогнозы по основным валютам от Bank of America&Merill Lynch выходят достаточно регулярно и достаточно часто. Пока я не могу сказать ничего определенного об их качестве.

Как говорится – поживем, увидим.

Изменения по сравнению с последним прогнозом за 16 декабря 2014 года.

По валютным парам EUROUSD, USDJPY, EUROJPY, AUDUSD, NZDUSD нет изменений.

Существенно выросли прогнозы по паре USDCAD. BofA ожидает продолжение ослабления канадца.

Несмотря на сильное снижение USDJPY вместе с общим RISK OFF Bank of America ждет продолжения восходящего тренда в этой паре и постепенного роста.

BOfA ожидает, что весь 2014 год валютная пара AUDUSD проторгуется в районе 0,88.

По паре EUROGBP BofA как почти все инвестиционные дома ждет постепенного снижения в район 0,80.

Kathy Lien собрала показатели еврозоны в следующую таблицу.

Бычьи и медвежьи показатели делятся примерно поровну.

Наиболее серьезная проблема для еврозоны – это низкая инфляция.

Предпримет ли в связи с этим Драги какие-либо действия?

Думаю, что кроме dovish комментариев никаких действий не последует.

И это будет позитивно для EURO.

EURO приготовился к рывку

Волатильность в EURO резко снизилась, пара стала вяло и неадекватно реагировать на выходящие данные: позитивные PMI, розничные продажи и т.д.

Фактически последние 4 торговых сессий пара находится в диапазоне 100 пунктов между 1,347 и 1,357.

Сегодняшнее решение ЕЦБ станет мощным катализатором для дальнейшего движения EUROUSD.

Я, как и большинство аналитиков, не ожидаю от ЕЦБ каких-либо действий.

Поэтому первая реакция на решение ЕЦБ, мне кажется, будет позитивной для EURO.

Спустя 45 минут после объявления решения ЕЦБ начнется конференция главы ЕЦБ Драги.

Драги на прошлой прессконференции описывал экономику еврозоны как слабую, обещал, что процентные ставки будут оставаться на таком низком уровне еще долгое время, что банк будет действовать, если прогнозы по инфляции ухудшаться или если условия на денежном рынке станут хуже.

Дальнейшее поведение EUROUSD зависит от того, продолжит ли Драги описывать экономику еврозоны как слабую, или признает, что в ней произошли улучшения.

Судя по поведению EUROUSD большинство участников рынка считают, что комментарии Драги будут dovish (голубиными).

Я ожидаю, что комментарии Драги не окажут сильного отрицательного воздействия на EUROUSD, и после некоторых дерганий она пойдет к 1,365-1,37.

В январе индекс деловой активности в непроизводственном секторе США зарегистрировал значение в 54 процента, показав рост 48-й месяц подряд.

Значение показателя выше 50 показывает, что этот сектор экономики в целом расширяется. Значение ниже 50 показывает, что непроизводственный сектор экономики в целом сокращается.

Большинство комментариев респондентов отражали улучшение условий бизнеса. Некоторые отмечали, что плохие погодные условия повлияли на бизнес.

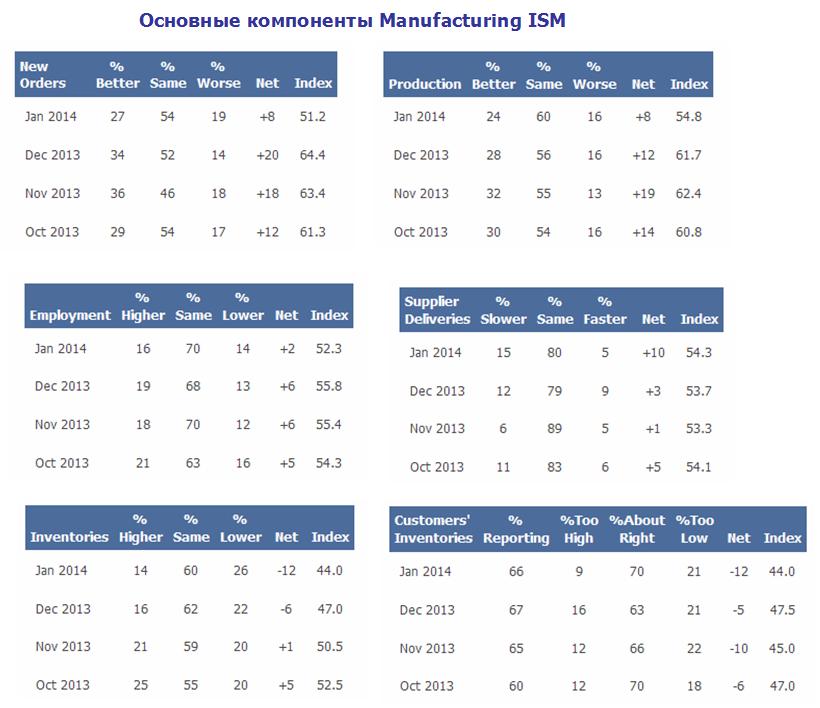

На следующем рисунке показано сравнение компонент индексов деловой активности в производственном и непроизводственном секторе США.

Всего две компоненты в Non-Manufacturing PMI показали снижение. Отчеты производственного и непроизводственного сектора, как видно на рисунке, очень сильно различаются.

Компоненты индекса деловой активности в непроизводственном секторе США

Ключевая компонента в отчете Non-Manufacturing ISM – это компонента занятости. Она очень хорошо коррелирует с выходящим спустя пару дней отчетом nonfarm payrolls.

Компонента занятости показала в январе значение 56,4%, что на 0,8 процентных пункта выше значения, показанного в декабре и является лучшим показателем с ноября 2010 года.

Учитывая, что непроизводственный сектор услуг занимает львиную долю экономики, вчерашние данные внушают оптимизм инвесторам.

Несмотря на столь позитивные данные Non-manufacturing PMI спустя 15 минут после их выхода фьючерс S&P500 тестировал минимум, установленный в понедельник.

Трудно сказать, было ли это операцией маркетмейкеров по отстрелу стопов или все-таки какие-то опасения возникли у инвесторов.

Но минимум понедельника так и не был обновлен.

Теперь можно ожидать хороших nonfarm payrolls и коррекция американского фондового рынка, которая идет с начала года, может на этом прерваться.

Состоявшееся 4 февраля заседание Резервного Банка Австралии имело важное значение.

Произошел сдвиг позиции RBA от мягкой к нейтральной.

Kathy Lien пишет:

Впервые за последние два года Резервный банк Австралии (RBA) выразил удовлетворение текущим уровнем процентных ставок и австралийской валютой. Понижением своего мягкого настроя RBA создал волну шортокрыла прошлой ночью, которая, как мы полагаем, продолжится в ближайшие недели. Фактически мы ожидаем еще роста валюты от 4% до 6%.

4% от текущих уровней – это примерно 0,92. В качестве цели отскока, если исходить из мнения Кетти Лин, просматривается 200-периодная скользящая средняя на 0,9277.

Из заявления главы RBA Стивенса

По оценке Совета Управляющих денежно-кредитная политика сконфигурирована подобающим образом для того, чтобы присутствовал устойчивый рост спроса и инфляционные ожидания были в соответствии с целями. В текущих показателях наиболее благоразумным курсом вероятно будет период стабильности в процентных ставках.

Мне прогноз Кетти Лин по AUDUSD кажется чересчур оптимистичным.

В сильном падении, которое произошло с американским фондовым рынком в понедельник, во многом виноваты слабые данные производственной активности (Manufacturing PMI ).

Manufacturing PMI в январе показал значение 51,3, что на 5,2 пункта ниже, чем в декабре.

Показатель выше 50 говорит в общем случае о расширении экономики, ниже 50 – о ее сокращении.

Произошло очень сильное замедление роста. Снижение зафиксировано почти во всех компонентах, кроме цен. Тем не менее, это пока всего лишь замедление, но никак не прекращение роста.

В докладе отмечается, что на протяжении длительного периода значение выше 43,2 в общем и целом указывает на рост экономики.

Поэтому, январский PMI показывает рост экономики 56 месяцев подряд и на расширение производственного сектора 8 месяц подряд.

Последние соотношения между PMI о экономикой в общем указывает на то, что показатель PMI в 51,3 процента указывает на рост ВВП на 2,7%.

Так выглядели данные по компонентам индекса Manufacturing PMI.

Компонента новых заказов понизилась на 13.2 пункта. Компонента указывает на рост 8 месяцев подряд, но снижение в январе является самым крупным за последние 4 года.

Значение компоненты выше 52,1 указывает как правило на то, что официальное число новых заказов вырастет.

Компонента производства (Production) показывает рост 17 месяцев подряд, но рост существенно замедлился. Показатель выше 51,1 как правило совпадает с ростом промышленного производства в данных Федрезерва.

Важный индекс занятости зарегистрировал показатель 52,3 и показывает рост седьмой месяц подряд.

Рост – это когда значение выше 50.

Значение индекса выше 50,6 как правило ведет к росту показателя в официальных данных по занятости от BLS.

Единственной компонентой в Manufacturing ISM, которая показала уверенный рост, оказался ценовой индекс. Компонента выросла на 7 пунктов: с 53,5 до 60,5. Цены на сырьевые материалы растут 6-й месяц подряд.

После прекрасных данных деловой активности в еврозоне EUROUSD должен был бы вырасти.

Но роста мы не наблюдаем. Мое мнение, что росту препятствуют ряд крупных банков, засевших в коротких позициях. При этом очевидно, что при нынешнем состоянии дел на ближайшем заседании ЕЦБ едва ли последуют какие-либо меры.

Полагаю, что после заседания ЕЦБ, если на нем ничего не последует, то EUROUSD может вырасти в район 1,365-1,37.

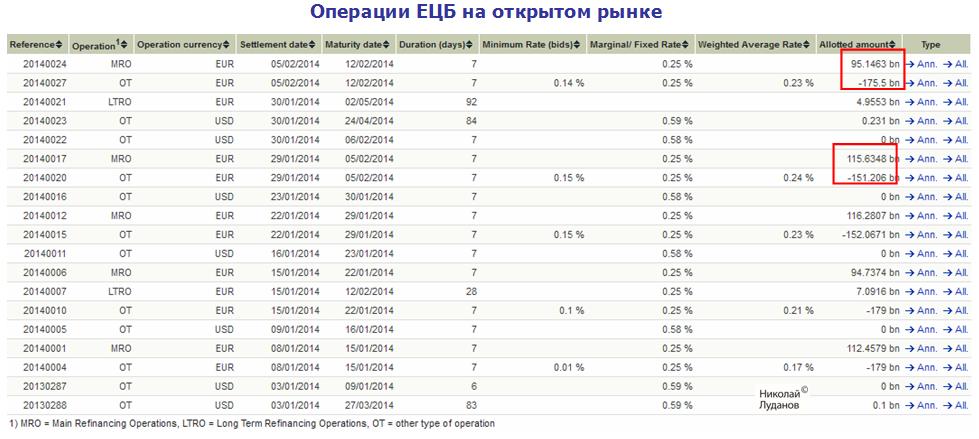

Хочу обратить также внимание на сегодняшние операции ЕЦБ на открытом рынке.

Сегодня ЕЦБ выдает семидневных кредитов на сумму в 95,14 млрд. евро (MRO), а банки ему возвращают на 115,63 млрд. евро. Имеем изъятие ликвидности на сумму 20,5 млрд. евро.

Одновременно ЕЦБ привлекает на свои депозиты 175,5 млрд. евро, отдавая по предыдущей операции 151,2 млрд. евро. Еще изъятие ликвидности на сумму 24,3 млрд. евро.

Таким образом имеем общее изъятие ликвидности на сумму 44,8 млрд. евро.