After the question of whether or not a restructuring will occur and when, the next most important question for most investors is whether or not it can be done in such a way as to not trigger CDS. Lee Buchheit3 has indentified several aspects of Greek debt that are relevant. In particular, the large amount of domestic debt without features such as cross defaults and negative pledges should facilitate a number of restructuring options.

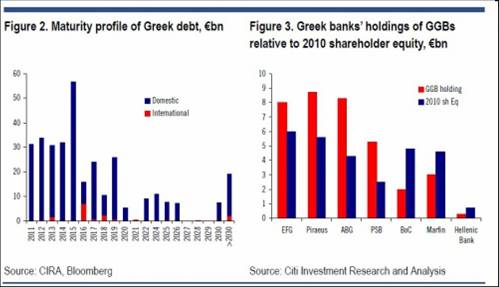

There are €327bn of outstanding Greek government bond debt, of which €9.8bn are treasury bills. Of the total, less than 2% is in dollars, yen, Swiss francs or other foreign currency. From a legal standpoint, the most striking feature is that 90% of the total bonds are governed by Greek law with the majority of the remainder under English law. Figure 2 illustrates that a large portion of the international debt is only due after 2016. These factors have significant implications for Greece’s options if they decide to go down the restructuring route.

Greek law bonds have no Collective Action Clauses (CACs) which mean that voluntary restructurings require 100% of investors to accept the new terms in order to avoid triggering a default, an almost impossible hurdle. Greek sovereign bonds issued under English law prior to 2004 have CACs which permit 66% of bondholders consent to modify terms that would bind all holders. Post 2004 75% of bondholders consent is required but the scope of potential revisions is broader.

The situation is similar for negative pledges which are only found in English law debt. The clause requires Greece equally and ratably to secure each of the bond issues if ever it creates a security interest over its revenues, properties or assets to secure any external indebtedness. This is normally applied to foreign currency borrowings and only really makes sense prior to Greece joining the Euro. Therefore, negative pledges in euros only really apply to bonds issued after 2004, a relatively small percentage.

Equally, cross-acceleration, cross-default and moratorium event of default clauses only apply to international debt denominated in currencies other than euros. Therefore bondholder remedies such as acceleration are only relevant to a very small percentage of debt issued before 2004.

Given that the percentage of bonds with difficult clauses is relatively small, Greece could presumably offer some form of tender, additional collateral or waiver for them. This opens up a number of possibilities. For example, it would be able to collateralize a future Euro-denominated issue of securities in a European version of Brady bonds. Or alternatively, obtain a partial guarantee of the new instruments from a creditworthy party as the Seychelles did recently.

На рисунке показан профиль погашения греческого долга.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU

Штаты в пятницу продолжили тенденцию и упали еще дальше, сломав майский минимум и выйдя в район минимума апрельского. Наш рынок, который с утра пятницы пытался вырасти самостоятельно, в итоге задавило внешним негативом, индекс ММВБ по итогам дня упал на 1.5%. Открытие в понедельник может также случиться с небольшими гэпами вниз, поскольку S&P стоит на минимуме, а нефть, которая за вечер хорошо отскочила, поддержав нас на вечерке - утром опять падает. Все это может давить на рынок до вечера. Тем не менее, в понедельник многие будут ждать разворота. Три дня подряд Штаты ставили дно, на отскок вполне наработали. И чем дальше рост откладывается, тем активнее должны будут проявить себя отдохнувшие быки. Никакой важной статистики в Штатах в понедельник не выходит, но в 21:15 будет выступление министра финансов США Гейтнера.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Сегодня на открытии российского рынка акций мы можем увидеть гэп порядка – 0,5% и локальное снижение, но не ниже 1615-1620 пунктов по индексу ММВБ. Затем пила должна развернуться в противоположную сторону, и повести на рынок в район 1690-1700 пунктов.

Уровень в 1295 пунктов по индексу S&P500 слишком силен, чтобы его удалось пробить без серьезного негатива. А на сегодня я такого негатива не вижу.

ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU

В пятницу фсип попытался побыть выше 1310, но его продавали, он дважды опускался к 1306, пока не вышла в очередной раз плохая статистика, на этот раз по рынку труда, и мишки уверенно ударили через 1300 к 1295. После амерского открытия пытались подняться выше 1306, но это выступало сопротивлением, от которого лили, и в итоге закрылись на лоях, и сегодня утром фсип там же - на 1296. Сегодня ход бычков, в их руках/копытцах все возможные нити будущего - можно от 1288-1291 отталкиваться вверх, можно прямо от 1295-96 уйти вверх...А если кто-то из инвесторов испугался всерьез в пятницу, то можно и к 1265-70 сбегать сегодня-завтра. Так что ничего приоритетного не просматривается, возможно все.

Брент выше 115, это плюс для нас.

Наши в пятницу видя фсип выше 1310 смогли подняться к 1669 по мамбе (203 по ГП, 242 по РН, 1800 по луку), но увидев очередной поход амеров к 1306 не выдержали и стали сдавать "лишние" лонги, - лонги, купленные для удержания и пыжения рынка. В итоге довольно быстро пришли к 1650, ну а после амерской статы пришли к 1625 по мамбе (ГП к 195, сбер к 94), под закрытие удалось отыграть часть минуса, закрылись 1633. Рынок был бычьим, но появились мощные продавцы, сегодня непонятно, что будет, 1621-25 поддержка, потом 1610-1615, а потом уже начинаются уровни ниже 1600 по мамбе. Возможно подавят вниз с часик и пойдут вверх, к 1635-40. Может наоборот продолжат давить, но здесь необходимо учитывать, что Сбер и ГП не так уж далеко от своих минимумов мая, когда мамба 1570 была, так что покупатели могут появиться в любой момент. Реально мутная ситуация, ничего не видно.

ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU

В пятницу фондовые индексы США снизились по факту выхода слабого отчета по рынку труда. В мае количество вновь созданных рабочих мест в США выросли лишь на 54 тыс. (минимальные темпы роста почти за год), при прогнозе роста на 150 тыс. Уровень безработицы по сравнению с апрелем не снизился, а вырос и достиг 9,1%. Неплохими в тот день оказались лишь майские данные по индексу деловой активности в сфере услуг (ISM Services): рост до 54,6 п. против 52,8 п. в апреле. Индекс S&P-500 хоть и обновил в пятницу майские минимумы, сумел удержаться выше отметки 1300 п., сохранив апрельский минимум на 1295 п. в качестве хорошей поддержки. В целом, по итогам прошедшей недели заокеанские фондовые индикаторы опустились на 2,3%.

Валютная пара EUR/USD продолжила рост даже на фоне ухудшения настроений на фондовых рынках. Курс евро достиг отметки 1,4655 (самый высокий уровень за месяц) в ожидании принятия нового пакета финансовой помощи Греции. Из-за слабого доллара цены на стратегические сырьевые товары остаются на прочных позициях: Brent $115,5/барр; медь $9140/т.; никель $22900/т. Сегодня часть азиатских бирж закрыто: в Южной Корее отмечают День памяти, а в Китае проходит фестиваль лодок-драконов.

Открытие торгов на российских биржах в понедельник мы ожидаем увидеть в нейтральной зоне. Каких-либо ярких идей и новостей, способных сегодня двинуть наш рынок далеко на север или на юг пока видно. В пятницу индекс ММВБ сумел сохранить позиции выше минимальных отметок недели на 1627 п., поэтому в случае улучшения внешнего фона он может опять подняться к отметке 1670 п. Резкие взлеты-падения, имевшие место в наших биржевых индексах на прошлой неделе говорят о том, что рынок сейчас по-летнему тонкий. В то время как спекулянты готовы чутко реагировать на внешние новостные факторы, основная масса инвесторов предпочитает не нервничать, в условиях стабильного курса рубля и высоких цен на нефть, а агрессивные просадки рынки больше используются для покупок интересных бумаг 2-го эшелона.

Сегодня НЛМК опубликует финансовую отчетность по US GAAP за I квартал 2011 года. Акрон и ТМК представят финансовые отчеты по МСФО за I квартал 2011 года. В 13-00 ждем апрельских данных по индексу цен производителей PPI в еврозоне (прогноз: 0,9% м/м, 6,7% г/г). В 19-00 ждем выступления президента ЕЦБ Ж.-К. Трише на американском экономическом форуме в Монреале. Интересно также будет послушать речь главы ФРС Б. Бернанке на Международной монетарной конференции в Атланте в 23-45 мск.

В пятницу минимум по индексу S&P500 был на уровне 1297,9 пунктов. Это очень близко от важного уровня 1294,7; были на удивление низкие объемы для торговли возле столь значимого уровня. Это означает, что попытки его пробить были достаточно слабыми.

Если 1294,7 все-таки будет пробито, и рынок закроется ниже 1290 пунктов, то, значит, мой основной сценарий диапазона 1290-1370 пунктов на июнь месяц не оправдался, и мы можем увидеть в текущем месяце тестирование уровня 1250-1255 пунктов, где будет к тому времени располагаться 200-дневная средняя. Чуть ниже на 1249 пунктах располагается следующий важный технический уровень, пробитие которого означает завершение ралли, начавшегося после выступления Бернанке в Джексонхоле. Но, думаю, что все-таки этого не произойдет.

Причиной падения на прошлой неделе стала очень разочаровывающая статистика по США. На этой неделе важной статистики по США не будет. Слишком высокие цены на USTreasuries тоже будут сдерживать дальнейшее снижение рынка акций.

Чтобы завершить описание технической картины индекса S&P500 , добавлю, что следующий ключевой уровень располагается на 1011 пунктах, и его пробитие означает завершение коррекции к падению, случившемуся во время кризиса 2008 года.

Полагаю, что в настоящий момент мы находимся в медвежьем рынке, начавшемся в октябре 2007 года.

Между тем Греции кажется удастся избежать дефолта, и это позитив для рынков. Размер нового пакета помощи Греции по сообщениям немецкого журнала Der Spiegel может составить 100 млрд. евро ( в последнее время все главные европейские новости мы узнаем от журнала Шпигель). Отчет тройки по Греции, который должен выйти сегодня-завтра, окажется в целом позитивным для Греции. Есть там, правда, определенные неувязки, но, скорее всего, они не сыграют существенной роли. Недовольство простых греков и нежелание, чтобы им помогали, никого не интересует.

По сообщениям China Daily на этой неделе ЦБ Китая может повысить ставки по депозитам и резервные требования, поскольку ожидается, что в мае инфляция в Китае покажет многолетний максимум на уровне 5,5% ввиду сильнейшей за последние 50 лет засухи и роста цен на продовольствие. Это может послужить в какой-то момент негативным фактором.

В целом ожидаю в эту неделю отскок по индексу S&P500 в район 1330-1335 пунктов.

Прогнозы в этой рубрике появляются в разное время и как правило во второй половине дня. Поэтому фактически получается, что это прогнозы за вчерашний день. Но поскольку они фундаментально-новостного плана, то задержка с их публикацией не играет принципиальной роли. Ничего другого стоящего мне пока не попадалось.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS ОТ 2 ИЮНЯ 2011 ГОДА

Евро демонстрирует устойчивость к негативу извне!

Несмотря на довольно-таки тяжелый новостной фон среды и четверга, пока нет ощущения, что нас ждет сильное снижение курса EUR/USD и на евро пора ставить крест. Видно, что спекулянты продолжают доигрывать идею о том, что в пятницу нас ждет публикация неплохого аудита от ЕС, ЕЦБ и МВФ по Греции, а несколько позже обнародование тех договоренностей, к которым может придти Греция и «тройка».

Довольно-таки неплохим индикатором при этом продолжает оставаться доходность греческих и вообще периферийных облигаций, динамика которой пока заставляет нас быть в моменте скорее оптимистами, чем пессимистами по евро.

Доходность 10-летних греческих облигаций растет в четверг, но сильным данный рост никак не назовешь (+0.1% до 16.25%). Если говорить о новом раунде продаж в EUR/USD именно из-за неразберихи или возможной реструктуризации долга Греции, то по логике доходность 10-леток должна хотя бы приблизиться к локальному максимуму 17%. Пока мы этого не видим, следовательно, продажи евро представляются рискованными, исходя из текущего новостного фона.

Также интересно и то, что доходность испанских 10-летних облигаций, во-первых, сегодня снижается на 0.03% до 5.29%, а, во-вторых, то, что она сейчас ниже ключевых 5.5%. Иначе говоря, эффектом «домино» пока и не пахнет. Что касается португальских 10-леток, то здесь также ситуация пока в целом стабильная (9.71% -0.016%), однако в данном случае мы бы особо тщательно следили за рубежом по доходности 9.8%-9.9%, рост выше которого будет сигналом к усилению напряженности.

Не исключено, что в поддержку паре EUR/USD сейчас также спекулятивные ожидания в духе того, что, если статистика в США и дальше продолжит выходить в негативном ключе, то слухи о QE3 усилятся, а вместе с тем пойдут разговоры чуть ли не о рецессии за океаном в конце 2011 года.

ПОСЛЕДНИЙ ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 2 ИЮНЯ (15.14)

Мы продаем USDCHF, USDJPY, GBPJPY, восстанавливаем короткую позицию в EURCHF и длинную позицию в NZDUSD с узким стопом.

Слабая статистика из США, конечно, поддерживает аппетит к риску. Но не катастрофически плохая. Последние показатели по американской экономике определенно заставляют усомниться в устойчивости роста. Всю неделю выходят не просто вялые циферки, свидетельствующие о некотором охлаждении. Появляются чудовищные порции данных, четко указывающих на возможное начало длительного проблемного периода. Публикация по рынку труда от ADP - это сигнал номер раз. Количество новых рабочих мест в частном секторе составило лишь 38 тысяч; рынок ожидал прочесть про 200 тысяч трудоустроенных. Конечно, агентство пару раз ошибалось на 100К, но сейчас оценка хорошо сочетается с другими индикаторами. Различные субиндексы по занятости свидетельствуют о существенном ухудшении ситуации в этом сегменте экономики. Сигнал номер два - индекс ISM по промышленности США, который за месяц снизился на 7 пунктов. Он, конечно, формально на положительной территории - выше 50-ти пунктов, - но при таком темпе падения уже в июле результат окажется на рецессионых 46 пунктах. Конечно, рынок может решить, что такая статистика - повод поиграть на QE3. И из-за этого мы предпочитаем избегать доллара, отыгрывая падение аппетитов к риску. На фоне столь слабых данных из США, в конце концов, просто нелогично покупать что-либо, связанное с Америкой. Наоборот, мы продаем USDJPY и USDCHF.

Мы также продаем EURCHF на фоне очередной порции сюрреализма из Европы. ЕЦБ сдался и пошел на поводу у фискальных регуляторов. Центральный банк Европы судорожно ищет способ провести реструктуризацию долга, не допуская при этом технического дефолта. Монетарные власти рассматривают вариант, при котором инвесторы "добровольно" соглашаются купить свеженапечатанные греческие облигации в момент погашения старых. Никаких дополнительных расходов на Афины в такой схеме, разумеется, не ложится. Нам непонятно и интересно, как в принципе возможен такой "добровольный" акт. Ведь де-факто частный сектор все равно принимает на себя убыток, и ни у кого не возникнет желания наращивать присутствие в евро-активах. Соответственно, и на саму единую валюту спрос останется достаточно слабым. Но это все равно лучший сценарий. Риски дефолта, набега на банки и дальнейшего оттока капитала никуда не делись. Сохраняется и давление на EURCHF.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

Возможно, что есть и другие, достойные включения в эту тему прогнозы рынка. Если у вас есть такая информация, просьба сообщить мне о них в комментариях,

Условия: 1. они должны быть регулярными – выходить ежедневно 2. они должны появляться до 10.30 утра. И разумеется они должны быть интересны и сбываться как можно чаще!

ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU

В четверг Штаты еще немного обновили дно падения, однако нового движения вниз не получилось, по итогам четверга S&P остался на тех же уровнях. Наш рынок продолжает удивлять позитивом - за день индекс ММВБ умудрился отбить большую часть падения. Это похоже на картинку в нефти, но сильно расходится со Штатами, которых мы обычно старательно копируем. Открытие пятницы должно быть нейтральным. Штаты после дня топтания на месте должны показать хорошую динамику, скорее всего это будет все-таки восстановительное движение. Что будет, если наш внутренний позитив наложится на позитив с фона - сложно даже представить, просто ралли какое-то. Выход статистики в США: 16:30 Средняя заработная плата, Число рабочих мест вне сельского хозяйства, Уровень безработицы, 18:00 Индекс деловой активности в непроизводственной сфере.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Гэп и утреннее снижение российского рынка акций, как и предполагалось, было остановлено на уровне 1625, а дальше российский рынок выглядел значительно сильнее внешнего фона и даже закрылся в положительной зоне (+0,4%).

23 мая примерно при том же значении индекса S&P500 индекс ММВБ стоял на 1570, а сейчас на 1660 пунктах. Вот вам и переток капитала. Теперь очевидно, что развивающиеся рынки в мае планомерно опускали, чтобы закупиться; теперь снижается американский рынок. Так происходит ротация рынков.

Сегодня российский рынок в течение дня могут опять уронить в район 1640 пунктов в случае негативных новостей по еврозоне или плохих данных по nonfarm payrolls (статистика по занятости), но на следующей неделе движение должно продолжиться в район 1700 пунктов по индексу ММВБ.

ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU

Фсип сегодня утром примерно там же, где был вчера утром, в районе 1311. Отскока пока не получилось, снижение было уже после нашего закрытия к 1304, но как видим фсип вернулся. Все теперь зависит от мишек - если они начнут атаку, то могут пробить 1300. Но если не сделают это сегодня, что скорее всего, то бычки спокойно вернут фсип к 1330 и все, следующая неделя пойдет скорее всего вверх, к 1355-60.

Наши решили играть именно такой вариант - что фсип возвращается к хаям года. Поэтому наш рынок был довольно сильным, лоем показали 1627 по мамбе (ГП показал 198.56, РН 235.33), но потом стали отрастать, в итоге за счет некоторых фишек (при ГП под -1%) мамба сумела выйти в полупроцентный плюс (к 1658), лук закрылся под +1%. Утром может быть откат, потому что закрылись на хаях, а амеры немного снизились, но думаю сегодня если фсип пойдет вверх наши попрут тоже, с уверенной целью 1700 и выше, думаю реально на следующей неделе в случае роста пройти к 1750 по мамбе. С другой стороны вчера взяли немало "лишних" лонгов, и если амеры не пойдут вверх, то наши будут от них избавляться, обеспечивая проливы по отдельным фишкам. Так что больше предпосылок за то, что выйдем в итоге вверх, а минусовать будем недолго, в то же время проливы должны быть, но они должны уверенно выкупаться. Это следует из вчерашней силы рынка, если только она не была показной. Ситуация может измениться, если фсип пройдет 1306 вниз, потому что снова потребуется показать 1630-35 по мамбе, но пока он выше 1310 - у нас все должно быть нормально.

ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU

В четверг заокеанский рынок акций так и не смог восстановиться после сильного удара, полученного накануне. В ходе вчерашней торговой сессии американские фондовые индексы S&Pи DowJonesобновили минимальные ценовые уровни с середины апреля этого года. Вышедшая статистика не была позитивной: первичные обращения за пособиями по безработице составили 422 тыс. (прогноз 417 тыс.), при этом предыдущее значение было увеличено до 428 тыс. Видимо, поэтому участники рынка сохранили осторожность с покупками в ожидании выхода в пятницу ключевых данных по рынку труда США. После выхода слабых данных по майским продажам по ряду крупных американских ритейлеров акции компаний, связанных с личным потреблением вчера стали лидерами снижения. Восстановили позиции бумаги банковского и страхового секторов.

Валютная пара EUR/USDк утру пятницы вышла на уровень 1,45. Вчера руководители еврозоны достигли принципиальной договоренности относительного нового плана помощи Греции, который будет охватывать период до середины 2014 года. С другой стороны на позиции доллара давит решение агентства Moody’s поставке на пересмотр для возможного понижения рейтинга правительства США. Ослабление американской валюты остановило снижение и развернуло вверх котировки нефти марки Brent($115,5/барр). Азиатские биржевые индексы сегодня торгуются в разнополярных областях вблизи нулевых отметок: MSCIAsia +0,1%. Майский индекс PMI в сфере услуг Китая снизился до 61,9 п. с 62,5 п. в апреле.

Открытие торгов на российских биржах в пятницу мы увидим в нейтрально-позитивной зоне. После непродолжительной утренней волатильности мы ждем продолжения игры на повышение начатой накануне с выходом на максимум дня в районе обеда. Днем индекс ММВБ может натолкнуться на сопротивление на уровне 1662 п. Вечерняя расстановка сил на рынке будет целиком зависеть от выходящих статданных из США. Именно поэтому днем торговая активность будет невысокой, поскольку игроки будут осторожничать, опасаясь увидеть слабый отчет по занятости в Америке. Удерживая позиции в бумагах, купленных вчера утром, мы постепенно подтягиваем вверх стоп-заявки на продажу.

Сегодня пройдут годовые собрания акционеров Сбербанка, ВТБ и НЛМК. В пятницу в 16-30 Министерство труда США опубликует ключевые данные недели по числу рабочих мест вне сельскохозяйственного сектора США и уровню безработицы за май. В 18-00 выходят данные по индексу деловой активности в непроизводственном секторе США (индекс ISM Non-Manufacturing) за май.

Парад американской негативной статистики продолжается. Производственные заказы уменьшились, а запасы товаров длительного пользования растут 16-ый месяц подряд. Но негатив, конечно, не был столь впечатляющим, как в последние два дня.

Сегодня ключевая для рынков американская статистика по занятости и, учитывая очень плохие данные ADP и вчерашние не очень хорошие обращения за пособиями по безработице, сегодня тоже ожидают плохих цифр, и негативная реакция рынков на них может быть серьезной.

Новости из Греции противоречивы, но в ближайшие дни ситуация там должна распутаться. Вчера появились сообщения о новом трехлетнем плане урегулирования долговых проблем Греции, но затем они были опровергнуты Комиссией Евросоюза. Отчет «тройки» о состоянии дел в Греции должен появиться сегодня или в понедельник.

Всплеск по USTreasuries в среду очень был похож на завершение тренда. UST уже сейчас стоят очень дорого, учитывая ситуацию с госдолгом и падающий доллар. Вчера доходность 10-летних UST опять стала выше принципиальных 3%, в 30-летних UST картина очень похожа на разворотную.

Если это так, то рискованные активы еще порастут в июне. Сегодня S&P500 может сходить ниже 1300, где его ждет сильная поддержка на 1295, но может и не сходить. Но в любом случае, на мой взгляд, в середине следующей недели гораздо больше шансов увидеть S&P500 в районе 1340 пунктов, чем 1300 пунктов.

Сейчас ситуация такова, что инвесторам очень трудно решить, куда вкладывать деньги. В акции - опасно; QE2, который поддерживал рост рынка акций, близок к завершению и с конца июня возможна более серьезная коррекция, а может и раньше. Отсюда верхний лимит движения рынка – 1370 пунктов по индексу S&P500. Индекс банковского сектора, который является опережающим индикатором рынка акций, уже с февраля движется в нисходящем канале.

В облигации США вложение денег сейчас тоже представляется сомнительным: доходность низкая, а цены высокие. В случае непринятия бюджета в ближайшие два месяца вообще трудно представить, что там может произойти.

Это на мой взгляд предопределяет продолжение пилы в диапазоне 1290-1370 пунктов по индексу S&P500 и переток денег в акции развивающихся стран, что мы уже видим в последнее время.

Wien, вице-президент Blackstone Advisory Partners, считает, что сейчас следует покупать, в то время как Birinyi, основатель и президент Birinyi Associates, видит шансы коррекции

Странная неточность для Блумберга: статья утверждает, что пик индекса S&P500 был 29 апреля на 1363,61, в то время как на самом деле пик индекса S&P500 был 2-го мая на 1370,58.

More than $578 billion has been erased from American equity markets since the S&P 500 peaked at 1,363.61 on April 29, pushing the index’s valuation to 13.3 times estimated profit for 2011 from 13.8 times. Wien, who estimates earnings for companies in the gauge will climb about 12 percent in 2011, says shares will prove a bargain and the index will rally.

“Investors should be looking for buying opportunities,” said Wien, the vice chairman of, whose parent, New York-based Blackstone Group LP, is the world’s largest private-equity firm. “The economy is not as bad as it looks right now. Corporate profits will be good, very good. People are asking me, ‘Do you still think the market can get to 1,500 by the end of the year?’ I do.”

Laszlo Birinyi, the founder and president of Birinyi Associates and an equity trader for Salomon Brothers Inc. in the 1980s, said last week the S&P 500 “well might” fall into a correction of 10 percent or more. In a May 25 research note, he advised clients against reacting to fluctuations in shares.

Wien, who called the stock-market bottom in March 2009 before the S&P 500 doubled, is more optimistic than the 13 Wall Street strategists surveyed by Bloomberg. His year-end prediction of 1,500 for the S&P 500 is 6 percent higher than the median forecast of 1,415.

Wien считает, что прибыли американских корпораций в этом году вырастут на 11 %, следовательно акции имеют потенциал роста. Его прогноз на конец года 1500 пунктов по индексу S&P500, в то время как консенсус 15-ти уоллстритских аналитиков 1415 пунктов.

Birinyi,, основатель и президент Birinyi Associates, который являлся трейдером по акциям в Salomon Brothers Inc в 80-ых годах, заявил, что рынок, возможно, упал в коррекцию в 10 или более процентов. В записке от 25 мая он рекомендовал клиентам не реагировать на флуктуации в ценах.

Wien favors companies most-tied to economic growth, including energy, industrial and technology companies. Those S&P 500 groups have fallen 6.8 percent, 6.1 percent and 4 percent, respectively, since the end of April.

‘Beaten Up’

“Some sectors already got beaten up mercilessly,” Wien said. “That’s where the opportunities are going to be.”

Фаворитами Wien являются энергетические, промышленные и технологические компании. Эти группы упали соответственно на 6,8%, 6,1% и 4%, что создает возможности для покупок.

Investors withdrew $3.16 billion last week from mutual funds that buy U.S. stocks, the highest amount in more than seven months, according to data compiled by the Washington-based Investment Company Institute. A net $18.5 billion was added during the first four months of the year, ICI data show.

Инвесторы вывели на прошлой неделе 3,16 млрд. долларов из взаимных фондов, наибольший вывод средств за 7 месяцев. По данным ICI За первые четыре месяца этого года нетто-приток средств во взаимные фонды составил 18,5 млрд. долларов.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU

В среду в Штатах одним мощным движением был опрокинут многодневный труд быков, S&P одним движением рухнул на 2.6%, чего не случалось с марта месяца. Существенная часть движения случилась уже после нашего закрытия, поэтому гэпы на открытии будут сильными, вечерка FORTS показывает падения в 1.2-1.6%. Откат по S&P пока не начался, фьючерс стоит на достигнутых минимумах движения, поэтому в течение дня поиски поддержки могут быть неспешно продолжены далее вниз. Впрочем, к вечеру все-таки должны появиться быки, так как продолжать второй день такой силы падение без отката S&P вряд ли сможет, тем более, что ясного объяснения для случившейся распродажи пока нет. Выход статистики в США: 16:30 Число первичных заявок на пособие по безработице, Индекс расходов на рабочую силу, Производительность труда, 18:30 Заказы в обрабатывающей промышленности, 19:00 Запасы сырой нефти и бензина.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Вчера на российском рынке не ощущалось оптимизма, хотя причины утром для этого были, и это служит свидетельством, что последующий кранч уже готовился мировым кукловодом.

Сегодня может последовать продолжение коррекции в район 1620-1625 пунктов по индексу ММВБ, но не более. Американский фьюч редко после падения на 2% серьезно минусует. Продолжение скорее всего может последовать завтра, хотя не факт, что последует.

ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU

Вчера фсип наконец-то выдал хорошую свечу вниз, после утренних 1346 он оказался 1330 по фсипу на нашем закрытии, а потом слился к 1310 (-2.5%). Такое же большое дневное падение было по фсипу 01 марта 2011 года - с 1336 до 1297, кстати мамба была в районе 1750, а не 1650))). Пока можно предположить, что эта свеча для закупа, вытряхивание из лонгов слабых рук, мишки скорее всего будут шортить отскок, и их вынесут. Обычно сильные мишки проявляют себя в конце таймфрейма, а тут месяц май закрыли высоко, на хаях отскока, значит и вчера лили бычки, а мишки все еще не могут слезть со страпонов, вставленных им в конце мая. Но расслабляться не стоит, просто отметим, что есть интрига вернуться к 1330.

Нефть тоже решила отыграть назад, на пару процентов, брент около 114, азия в адекватном минусе (-1.6-2%). Так что паника будет при пробое 1297-1300 по фсипу, пока что все достаточно спокойно.

Наши вчера смогли сходить к максимумам вторника по многим фишкам, показали 1672 по мамбе, а потом слились к 1547, все логично, сегодня утром приличный гэп вниз, ну и где-то там у 1625 мы должны застрять, у мамбы очень сильная поддержка 1621-25, следующая 1610-1615, скорее всего сегодня устроит 1620 и к закрытию может быть мы поднимемся к 1635-40 за счет роста отдельных бумаг, которые могут выйти в плюс (например лука))). Я полагаю, что наш рынок должен быть немного сильнее чем был две недели назад. Еще один момент - тогда мы падали, потому что многие крупные игроки были в кэше и способствовали падению, сейчас уже многие закупились, и продавать лонги еще рано, есть смысл подкупить с расчетом, что удастся удержать рынок. Поэтому сегодня на -2% по фишкам можно сделать аккуратные по размеру покупки, возможно придется ждать прибыль, быстро ее не дадут, но к концу дня, если амеры не опустятся ниже 1306, мы должны быть заметно выше открытия, хоть возможно и в минусе по индексу.

ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU

Торги на фондовых биржах США в первый день лета завершились самым сильным снижением индексов с августа 2010 года. Индекс волатильности VIX (индекс страха) взлетел вчера на 18,5%. Уходя с рынка акций, инвесторы искали защиту в казначейских облигациях (доходность 10-летних USTreasuriesвпервые с декабря 2010 года опустилась ниже 3%). Два последних дня выходила ужасная макростатистика по американской экономике, и если 31 мая рынок ее проигнорировал из-за фактора окончания месяца, то вчера удерживать рынок на плаву было просто глупо. Компания ADP сообщила, что занятость в мае поднялась лишь на 38 тыс. рабочих мест, что оказалось самым слабым приростом с сентября 2010 года. Производственный индекс ISM показал в мае снижение деловой активности в производственном секторе США до 53,5 п. против 60,4 п. в апреле. В итоге вчера мы увидели безаппеляционное падение заокеанского рынка акций широким фронтом. Наибольшее снижение показал банковский сегмент акций (-3,5%), плохо обстояли дела также в секторе производителей материалов и промышленных компаний. Довершило дневной негатив сообщение агентства Moody's о снижении рейтинга Греции от В1 до САА1 (мусорный уровень) с негативным прогнозом.

Решение агентства Moody`s относительно кредитных обязательств Греции вызвало небольшое ослабление евро против доллара (EUR/USD 1,4350) из-за того, что сейчас и американской экономике совсем нечем похвастать. Параллельно со снижением фондовых индексов в США просели и котировки нефти Brent, которые к утру четверга опустились ниже уровня $114/барр. Не дают поводов к росту цен на энергоносители и последние данные от API: запасы нефти в США выросли на +3,46 млн. барр., запасы бензина +1,49 млн. барр. Следуя примеру Штатов, азиатские биржи сегодня торгуются в ярко красной зоне: MSCIAsia -1,8%.

Сегодня мы ждем открытия торгов на российских фондовых биржах с гэпом вниз в пределах 1,5%. Поведение американских индексов, подобное вчерашнему было отмечено 1 марта, поэтому, проводя аналогии с нашим рынком в то время можно предположить, что инвесторы попробуют сегодня выкупить хотя бы часть утренней просадки. Сегодня и завтра выходит много статистики, которая может поменять настроения на биржах. Поэтому в первые часы торгов можно попробовать аккуратные покупки по ликвидным бумагам (нефтяной и банковский сектора). Сегодня утром мы ждем возврата индекса ММВБ в район 1625-30 п.

Вчера второй день подряд вышла очень негативная статистика: цифры от ADP об изменении числа рабочих мест в частном секторе и индекс деловой активности в производственном секторе США PMI оказались значительно хуже ожиданий.

Рейтинговое агентство Moody’s понизило рейтинг до Caa1 с B1 – это уже совсем близко до дефолтного уровня.

Мне было очевидно по опыту наблюдений за рынком за последний год, что вчерашней статистики должно было быть недостаточно для падения американских фондовых индексов на 2,2%. Либо это была непосредственно акция банковского картеля ( верю даже в прямой сговор), чтобы за счет падения рынка акций инициировать нужное движение в US Treasuries, либо что-то еще....

Вчерашнее падение рынка акций сопровождалось сильным ростом цен и падением доходности американских облигаций. Доходность 10-летних UST упала вчера на 2,75% и впервые с ноября ниже 3%. Американские монетарные власти продолжают загонять инвесторов в UST.

Zero Hedge предположил, что причиной вчерашнего кранча ( самое сильное дневное падение с 16 марта) было выступление вице-президента ФРС Джанет Йеллен в Японии на тему «Оценка потенциальных финансовых дисбалансов в эру мягкой монетарной политики».

Вообще кроме самой темы я ничего не углядел в этом выступлении, что могло бы так напугать инвесторов. Йеллен отметила, что в последние шесть месяцев увеличилось использование кредита организациями, которые традиционно не используют плечо (пенсионные фонды, страховые компании). Может это рынки восприняли как сигнал к усилению контроля регулирующих органов ? Это все только версии. Подождем других комментариев выступления Йеллен и вчерашнего падения, объемы которого были невелики для столь крупного минуса.

Рынки сейчас очень неустойчивы и подобная труднообъяснимая волатильность будет продолжаться.

10-летние UST для нынешней ситуации с госдолгом очень дороги, но ФРС вместе с банковским картелем заставляют инвесторов их покупать. Билл Гросс называет это финансовыми репрессиями. Диапазон доходности 2,8-3%, в котором они сейчас находятся (2,96%) – здесь даже сам Goldman Sachs полторы недели назад предлагал их продавать.

После вчерашнего очень сильного провала движение вниз должно продолжиться и цель его - 1295 пунктов по индексу S&P500. Ниже пока мне кажется маловероятным, пока нет информации о том, что же вчера послужило причиной для такого падения.

Как уже неоднократно писал, мое предположение, что до конца июня по крайней мере американский рынок останется в диапазоне 1290 - 1370 пунктов по индексу S&P500.

Прогнозы в этой рубрике появляются в разное время и их, поэтому, невозможно синхронизировать. Но, поскольку, в общем-то, они являются фундаментально-новостными, то, соответственно, рассчитаны не на день, а на по крайней мере на период в 2-3 дня. Буду их размещать поэтому утром вместе с вью рынка и "российским рынком сегодня".

Не понимаю, что означает у Константина Бочкарева 1.4500\65 ? 1,4565 ? - Разве это принципиально? Или может 1,465 ? но не 1.65 на самом деле то?

На мой взгляд, европейская валюта имеет потенциал в июне еще достичь 1.50 в том случае, если Греции выделят новую помощь и вопрос о реструктуризации действительно закрыт до осени.

Заметим, что Goldman Sachs по их словам еще не закрывал свои долгосрочные лонги по евро, и пересидели в них коррекцию от 1,4965 до 1,40.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS ОТ 1 ИЮНЯ 2011 ГОДА

Перелом в «греческом вопросе» наконец-то наступил. В минувший вторник мы получили большое количество обнадеживающих новостей, из которых следует, что пара EUR/USD в первой половине июня вполне может протестировать сопротивление 1.4500\65.

Самое важное:

WSJ: Германия готова идти на уступки и в ближайшее время не будет настаивать на реструктуризации госдолга Греции.

Жан-Клод Юнкер (ЕЦБ, глава группы министров финансов ЕС): уже до конца июня будет озвучен новый пакет помощи для Греции.

Олли Рен: Жан-Клод Юнкер знает о чем говорит; реструктуризация не обсуждается, данного вопроса нет на повестке дня.

По слухам ЕС и ЕЦБ могут пойти на снижение НДС в Греции с 23% до 20%, т.о. удовлетворяются требования оппозиции, что позволяет избежать нового политического кризиса.

Доходность греческих 10-летних гособлигаций снизилась во вторник на 0.4% до 16% против 17% в середине мая.

Кросс-курс EUR/CHF продемонстрировал рекордный дневной рост за последние несколько недель, пара EUR/USD преодолела рубеж 1.4350, что также может сигнализировать о наступившем переломе.

Если все резюмировать, то как и со стресс-тестами в Европе летом прошлого года сейчас напрашивается идея в духе «покупать EUR/USD и S&P500 на ожиданиях саммита лидеров ЕС 20 июня, продавать по факту». Единственный негативный момент, который сейчас есть для евро и фондовых индексов в плане ситуации с аппетитом к риску — это дальнейшая публикация в США посредственных макроэкономических данных, в частности, выход во вторник хуже ожиданий Chicago PMI и Consumer confidence.

Не исключено, что если так будет и дальше продолжаться, то в конечном счете продажи в рисковых активах будут связаны с опасениями, что ситуация в мировой экономике продолжает ухудшаться. Показательно по крайне мере то, что доходность 10-летних казначейских облигаций США продолжила снижение во вторник, достигнув минимальных значений в текущем году. Как и ранее, мы исходим из того, что точки над i в значительной степени будут расставлены в пятницу с публикацией в США майских данных по занятости (Nonfarm payrolls).

ПОСЛЕДНИЙ ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 31 МАЯ (12.57)

Германия сдалась. Правительство страны кардинально изменило позицию по вопросу предоставления Греции дополнительных средств. Теперь в Берлине поддерживают идею формирования второго пакета помощи. Его объем, вероятно, составит 50-60 млрд. евро - это сверх 110 млрд., которые уже были выделены. Кроме того, Афины, скорее всего, безо всяких задержек получат очередной транш кредита. Источники сообщают, что ЕС и МВФ согласились допустить снижение НДС в Греции. Налоговая упадет с 23% до 20%. Таким образом, удовлетворяются требования оппозиции, и теперь греческие политики могут продолжить переговоры по вопросы выведения страны из кризиса. А это означает, что международные институты могут дальше перечислять деньги (необходимым условием для этого, согласно заключенным договорим, является политический консенсус).

В общем, новостной фон сегодня - просто греческая сказка. Такая комбинация новостей не могла не вызвать роста EUR, но мы по-прежнему сомневаемся в его фундаментальной устойчивости. Снижать НДС в Греции сейчас - это просто копать себе могилу. Афины лишаются существенной порции бюджетных доходов, а значит на остальную Европу ложится более тяжелое финансовое бремя. Разорвать этот замкнутый круг уже невозможно, и в долгосрочной перспективе тяжелое давление на плечах единой валюты сохранится. И даже краткосрочно мы воздерживаемся от длинных позиций в евро. Более того, мы ждем удобной точки возвращения в короткую позицию по этому инструменту через продажу EURCHF. А восстановление аппетитов к риску намного разумнее отыгрывать, используя действительно высокодоходные инструменты. С технической точки зрения наиболее сильно выглядит новозеландский доллар. NZDUSD сегодня обновила исторический максимум, преодолев предкризисные высоты. Теперь котировки пары нацелилилсь на 0.86.