Как обычно сегодня два прогноза: от Константина Бочкарева и Николая Корженевского. Их идеи перекликаются с теми, что были высказаны в моем утреннем вью рынка.

Согласен с Константином Бочкаревым, что очень много слухов, но не хватает конкретных сведений о том, что же там происходит. Особенно по поводу Италии: как говорят, п...ц подкрался незаметно. Почему эпизодический обвал CDS в пятницу вызвал столь оперативную реакцию со стороны высших чинов Евросоюза?

Повышение ставки ЕЦБ в четверг оказалось здесь очень кстати. Трише наверно уже пожалел об этом ошибочном решении.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (11 ИЮЛЯ 2011 ГОДА)

EUR/USD: Италия, Греция - SOS!

Риски снижения курса EUR/USD ниже поддержки 1.40 в ближайшие месяцы все значительнее и значительнее возрастают в последнее время. Фактически, в понедельник утром можно говорить о том, что тема долгового кризиса в Европе получила существенное развитие. По крайне мере мы сейчас видим сразу две в чем-то новые идеи или «страшилки», которые могут заставить пару EUR/USD пробить вниз ценовой диапазон 1.40-1.46/1.47.

Греция — все-таки дефолт?!

Все идет к тому, что предложенный несколько недель назад французскими банками план рассрочки или «мягкой реструктуризации» греческого долга, который, кстати, считался в чем-то наименее болезненным, постепенно теряет свою актуальность и, судя по всему, не будет воплощен в жизнь. Так, сегодня в Брюсселе будет обсуждаться новый сценарий выхода из текущего долгового кризиса, который предполагает объявление дефолта Грецией по ряду своих долговых бумаг, чтобы в конечном счете снизить общий уровень греческого долга до приемлемого. Собственно, данного рода чаяния европейских лидеров можно загнать в формулу «...продавай EUR/USD на ожиданиях классического дефолта Греции...»

Добавим, что данного рода слухи на рынке активно культивируются за счет ряда свежих публикаций в WSJ и FT, которые заметно повышают интерес к «коротким» позициям в EUR/USD.

Италия — SOS?!

Вторая не менее интересная история, которая посетила всех минувшим утром — это уже спекуляции на тему того, что и Италия может быть вовлечена в полной мере в текущий долговой кризис в Европе, поэтому пора задуматься в том числе и о ее спасении. В данном случае уже банально можно обратиться уже к публикации в немецком издании Die Welt о том, что для перестраховки и возможного предупреждения каких-либо кризисных явлений в Италии необходимо увеличить стабилизационный фонд в Европе вдвое до 1.5 трлн евро. Кто-то при этом обращает внимание еще и на то, что на обычную встречу президента ЕС и комиссионера ЕС были приглашены такие фигуры как глава ЕЦБ Жан-Клод Трише, ответственный за координацию усилий министров финансов Жан-Клод Юнкер и глава Еврокомиссии Олли Рен.

Основная проблема для евро в данном случае банально сводится еще и к тому, что мы видим сейчас исключительно возможные сценарии развития событий в Европе, а также нелицеприятные для единой европейской валюты слухи, но при этом испытываем дефицит конкретики по данному вопросу. Причем многие сейчас понимают, что неопределенность вокруг ситуации в Греции может затянуться как минимум до сентября, что в конечном счете может быть куда большим риском для евро, чем сам дефолт.

Добавим, что в текущей ситуации само по себе уверенное закрытие пары EUR/USD ниже 1.4150 может быть сигналом к тому, что «боковой» тренд подходит к логическому завершению и нас ждут новые летние минимумы по евро.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 11 ИЮЛЯ (12.58)

На форексе появился новый глобальный драйвер - Италия. В пятницу на долговом рынке страны произошел настоящий обвал. Уже в субботу власти ЕС договорились провести экстренный саммит по этому поводу; пройдет он сегодня. А в воскресенье активно работало министерство финансов Италии и ряд профильных регуляторов. Совместно они приняли решение запретить короткие продажи в ряде инструментов на биржах страны. Формально это временная мера, которая вводится на период разбирательства по поводу последних колебаний (акции итальянских банков, напомним, в этом месяце несколько раз падали отвесно). Реально это последняя отчаянная попытка остановить спекулянтов, которая обречена на провал.

Такое развитие событий нельзя назвать удивительным, но все-таки оно не было ожидаемым. Большая часть экспертного сообщества, в том числе и AForex, предполагала, что следующей жертвой падет Испания. Похоже, глобальный капитал выбрал другой маршрут. Фундаментальная ситуация в Италии по некоторым статьям даже хуже, чем у иберийской соседки. Госдолг к ВВП, например, здесь выше 100%. Так что мы не удивимся, если следующим до цугундера доведут Рим. В случае масштабных продаж на долговом рынке этого правительства евро в существующем виде можно будет отпевать. Мы восстанавливаем короткую позицию в EURCHF; пара может достичь паритета, если пятничный обвал был не единичным событием, а началом чего-то большего.

С Италией происходит что-то серьезное. Как сообщило агентство Рейтерс, в понедельник состоится экстренное совещание топов еврозоны (Herman Van Rompuy, Jean-Claude Trichet, Jean-Claude Juncker, Jose Manuel Barroso, и Olli Rehn), чтобы обсудить угрозу распространения долгового кризиса в Италию. Это совещание будет предшествовать запланированной встрече еврогруппы (министров финансов еврозоны), которая обсудит новую программу помощи Греции, призванную закрыть разрыв между доходами и расходами греческого бюджета на 2012-2013 года. Ключевым разногласием здесь является участие частного сектора.

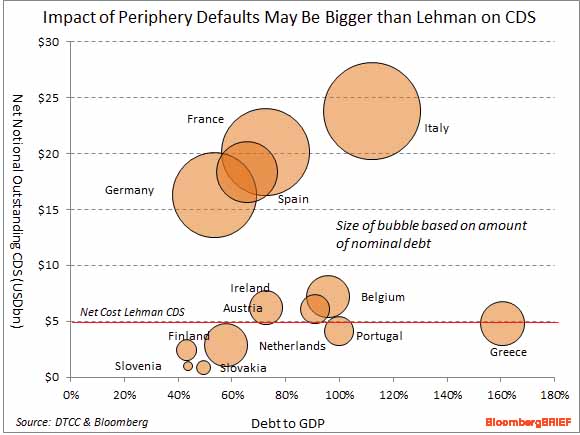

На рисунке показаны отношение госдолга к ВВП и объем CDS на госдолг для стран еврозоны.

В то время, как все ожидали, что следующей за Португалией окажется Испания, похоже, что следующей неожиданно может оказаться Италия.

В Испании большие проблемы с безработицей, Cajas, сектором недвижимости, но развитая структура частно-государственного партнерства типа GSE образует естественный буфер, защищающий легкомысленные испанские банки от немедленного банкротства. У Испании в отличие от Италии относительно небольшой госдолг.

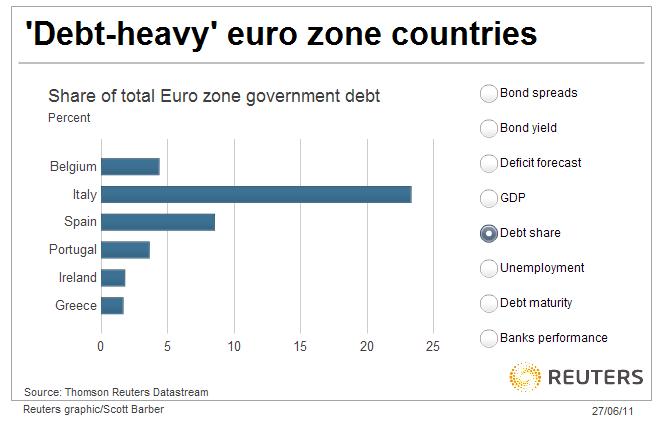

Отношение долга стран PIIGS к общему долгу еврозоны следующее:

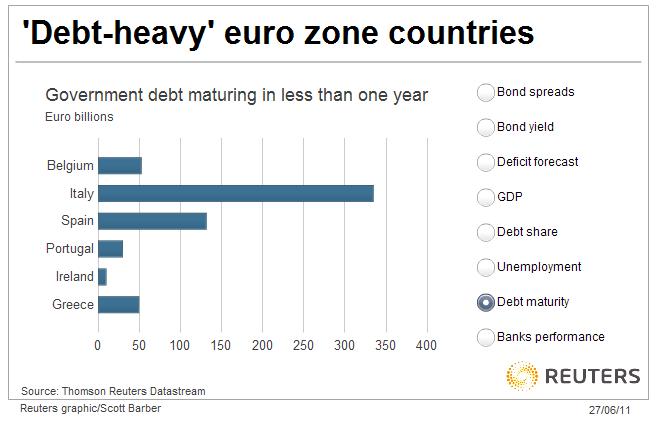

На следующем графике показано, сколько этим странам необходимо погасить в следующем году

Как мы видим, масштаб проблем с Италией превосходит масштаб проблем с Грецией примерно как 7:1

Италия занимает 3-е место в Европе по размерам экономики, имеет долг в 1,5 трлн. долларов – больше чем Германия, а главное, что этот долг составляет 100 % от ВВП - второй показатель в ЕС после Греции.

Италия имеет самый большой объем CDS в Европе, и если здесь произойдет коллапс, то последствия могут быть очень серьезными. Итальянской регулятор на выходных уже принял меры и обязал участников информировать о шорте по акциям или CDS, если тот достиг определенного объема.

В конце недели, в пятницу ожидается публикация стресстестов европейских банков, среди которых будут и итальянские..

Если придется спасать Италию, то имеющегося фонда для спасения окажется недостаточно и его придется увеличить вдвое – до 1,5 трлн. долларов. Захочет ли Германия, которая является главным спонсором всех программ помощи, и уже вложила 212 млрд. евро в EFSF, добавить еще столько же для спасения самой коррумпированной и криминальной страны еврозоны?

Сегодня будет как обычно четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

В пятницу негативная статистика обвалила Штаты, S&P сходил вниз почти на два процента, поломав набиравший силу рост и отыграв результаты недели к исходным уровням. Наш рынок отреагировал соответственно, индекс ММВБ по итогам дня показал -0.9%. К утру понедельника восстановления в Штатах не сложилось, поэтому скорее всего рынок еще поищет дно коррекции в ближайшее время. Столь нервная реакция показала, что рост последних двух недель в Штатах выдохся, и рынку требуется если не коррекция, то хотя бы существенный таймаут на текущих уровнях. Поэтому ничего особенно хорошего нас в эту неделю не ждет, но для нас нефть будет несколько стабилизировать ситуацию, или, другими словами, болото продолжится. Никакой значимой статистики сегодня в США не выходит, что, пожалуй, и к лучшему - нет лишних поводов портить рынку настроение.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

За те две недели, что я отсутствовал, российский рынок совершил очень неплохое ралли: от 1630 до 1750 пунктов по индексу ММВБ. Причины у ралли были точно такими же, что и у индекса S&P500. В пятницу, после выхода статистики по занятости индекс ММВБ скорректировался на пару процентов вниз и учитывая неблагоприятный внешний фон имеет шансы в ближайшие дни еще скорректироваться как минимум в район 1675 пунктов по ММВБ.

Полагаю, что если не будет какого-то очень серьезного негатива, связанного прежде всего с европейским долговым кризисом (Италия либо реструктуризация долгов Греции), коррекция не уйдет ниже июньских минимумов. Наиболее вероятна коррекция в зону 1640-1675 пунктов.

Все что играли на прошлой неделе амеры - было разводом, в середине недели откуда ни возьмись появились прекрасные предварительные данные по рынку труда, рынок пошел вверх, в пятницу достиг 1354.5 по фсипу за секунды до выхода официальной статистики, и рухнул к 1330 как только выяснилось, что все по-прежнему плохо, как было и в первые месяцы правления Обамы, так и через годы, безработица - и это официальные данные (!), остается выше 9%, на самом деле конечно же выше. Однако пробив 1330, амеры на сладких речах того же Обамы, который выступал вечером, выкупились по 1339, сегодня утром 1333. начинается сезон корпоративной отчетности, под это всегда перекупают акции, так что ждем эту неделю падучей, если не случится каких-то чудес или новых поводов для спекулянтской игры вверх. Главная цель на эту неделю 1272 по фсипу, ниже 1300 побывать бы очень логично, но пока посмотри дойдут ли до 1315 и 1306 - это не очень сильные поддержки.

Нефть в пятницу не упала, осталась выше 118 по бренту, разрыв с лайтом уже 22 бакса, кто-то опять кого-то разводит.

Наши пыжили вслед за амерами, и зачем то пришли к 1748 по мамбе, после чего на амерских статданных убились, за полчаса сбер, РН, ГП, Лук потеряли под -2.5% от показанных хаев дня, но немного отскочили к закрытию. Сегодня открытие вниз, 1715-1717 по мамбе небольшая поддержка, потом возможно наши что-то изобразят вверх, хотя логичнее идти уверенно к 1700-1705, незачем выпускать застрявших лонгистов, которых застали явно врасплох таким резким пятничным снижением - успех медведей надо развить. Так что играем вниз, с перезаходами, от шорта. Если наши реально напугаются, мы можем в любой момент показать большой минус, слишком безответственно мы бычили на прошлой неделе.

В пятницу американские фондовые индексы завершили торги небольшим снижением. Как это уже не раз бывало, негативная статистика из США сильнее всего ударила по внешним рынкам, в то время как местные участники рынка не стали разыгрывать из нее трагедии, поэтому фондовые индексы завершили торги в пятницу даже чуть выше уровней открытия. Все дело в «бычьем» настрое американского рынка акций в последнюю неделю, да и в надеждах на то, что прибыль компанией, входящих в индекс S&P-500 во II квартале покажет рост на 12-14% по сравнению с аналогичным периодом прошлого года. Вышедшая 08 июля статистика показала, что количество новых рабочих мест в июне выросло на 18 тыс., что оказалось существенно меньше прогноза 125 тыс. При этом уровень безработицы, показал рост третий месяц, поднявшись до отметки 9,2% - самый высокий уровень с декабря 2010 года. В пятницу Президент США Барак Обама признал, что ФРС своей монетарной стратегией пока не может улучшить ситуацию на рынке труда.

Курс единой европейской валюты остается под давлением (EUR/USD 1,4185) на фоне намерения Европейского совета, ЕЦБ и Еврокомиссии провести в понедельник экстренное заседание по вопросу потенциальной угрозы распространения долгового кризиса на Италию. Долговые проблемы Еврозоны могут также привести к частичному дефолту по некоторым греческим облигациям. Цены на нефть марки Brentпосле волатильных торгов в пятницу, сегодня утром стабилизировались возле отметки $117,5/барр. Сегодняшние торги на азиатских биржах вслед за Штатами проходят в красной зоне: MSCIAsia-1,3%. В июне потребительская инфляция в Китае выросла до трехгодичного максимума и составила 6,4%, при этом наибольший вклад в рост индекса CPI внесли продукты питания, выросшие в цене на 14,4%.

В понедельник торги на российских биржах начнутся с небольшим снижением. Утром индекс ММВБ вполне может показать недолгий полупроцентный рост, однако неустойчивая ситуация на рынке долгов еврозоны, может спровоцировать усиление продаж во второй половине торгов. Сейчас основная дилемма для инвесторов и спекулянтов состоит в том, чтобы понять, получат ли продолжение продажи, или пятничной просадки вполне достаточно, чтобы сбить перекупленность рынка. На наш взгляд все же стоит искать точки для входа в рынок в аккуратной игре на понижение, как по ликвидным бумагам, так и по фьючерсу РТС с целью увидеть индекс ММВБ на уровне 1640 п.

Сегодня днем не выходит никакой важной статистики из Европы и США. Лишь после закрытия торгов в Штатах квартальный отчет опубликует алюминиевый гигант Alcoa (прогноз прибыли на акцию $0,34). На этой неделе ждем также публикации квартальных релизов от JPMorgan, Citigroup и Google.

Сегодня первый вью после отпуска и он получился вероятно самым большим в истории моих вью рынка.

Европейский долговой кризис начинает распространяться на Италию. Эта страна занимает 3-е место в Европе по размерам экономики, имеет долг в 1,5 трлн. долларов – больше чем Германия, а главное, что этот долг составляет 100 % от ВВП - второй показатель в ЕС после Греции.

Италия имеет самый большой объем CDS в Европе и если здесь произойдет коллапс, то последствия могут быть похлеще Лемана. Итальянской регулятор на выходных уже принял меры и обязал участников информировать о шорте по акциям или CDS, если тот достиг определенного объема.

С Италией происходит что-то серьезное. Как сообщило агентство Рейтерс, в понедельник состоится экстренное совещание топов еврозоны (Herman Van Rompuy, Jean-Claude Trichet, Jean-Claude Juncker, Jose Manuel Barroso, и Olli Rehn), чтобы обсудить угрозу распространения долгового кризиса в Италию. Это совещание будет предшествовать запланированной встрече еврогруппы (министров финансов еврозоны), которая обсудит новую программу помощи Греции, призванную закрыть разрыв между доходами и расходами греческого бюджета на 2012-2013 года. Ключевым разногласием здесь является участие частного сектора.

В конце недели, в пятницу также ожидается публикация стресстестов европейских банков.

Неприятностям с Италией, которая теперь, возможно, станет главной темой массмедиа, предшествовали цифры статистики по занятости, которые вышли в пятницу и вызвали почти шок у участников рынка.

Цифры по NFP не были плохими, они были просто удручающими во всех аспектах. На это последовало немедленное падение американского рынка почти на 2%. И хотя после этого 1% был отыгран (непонятно на чем), но, учитывая текущий новостной фон, падение должно продолжится.

Скорее всего ралли конца полугодия в пятницу завершилось, и мы увидим в ближайшее время тестирование уровня 1300 пунктов по индексу S&P500.

Если ситуация вокруг Италии будет развиваться в слишком негативном ключе, то мы увидим массированный уход от рисков и скоро опять последует тестирование уровня 1250 пунктов.

Тем не менее я бы предостерег от слишком продолжительного шорта, поскольку ситуация может в любой момент резко измениться: ключевым фактором для рынков остается проблема фондирования американского бюджета и US Treasuries, которую я описал здесь.

Главные идеи этой статьи: важнейшая задача американских монетарных властей на данном этапе способствовать перетоку капитала из рискованных активов в активы с фиксированной доходностью. Текущая ситуация является уникально неблагоприятной для американских казначейских бумаг, поскольку в августе-сентябре предстоит вал новых выпусков.

Поэтому раздувание истерии вокруг Италии ( а до этого вокруг Греции) в их интересах и я вполне допускаю, что в этом есть элемент кукловодства.

На определенных уровнях рискованные активы будут активно выкупаться, и после сильного падения может последовать такое же сильное ралли вверх.

В среднесрочном плане я ожидаю, что фондовый рынок при повышенной волатильности сохранится в диапазоне 1250-1370 пунктов по индексу S&P500. US Treasuries, в частности UST стабилизировались в еще более узком диапазоне: доходность 2,9-3,2%. Это широкие равновесные диапазоны, которые сформированы уже несколько месяцев назад.

Другие важнейшие новости и темы предстоящей недели:

Сегодня начинается сезон отчетности американских компаний. В целом результаты ожидаются положительными, за исключением финансовых компаний, но здесь по утверждению Голдмана за два месяца прогнозы были пересмотрены в худшую сторону на 24%. Поэтому негативной реакции может и не последовать.

Спикер палаты представителей John Boehner сделал в субботу заявление, из которого следует, что республиканцы готовы идти навстречу правительству в достижении соглашения по лимиту госдолга. Теперь очень вероятно, что в ближайшие две недели последует повышение лимита госдолга на 2,5 трлн. долларов, что как раз должно хватить до окончания срока президентства Обамы.

Сегодня в 19.00 по Москве Обама проведет пресс-конференцию, посвященную переговорам по госдолгу.

Срок голосования, который сейчас называется, - это 22 июля.

Чикагская биржа запускает фьючерсный контракт на китайский юань (USDCNY). Наверно скоро юань появится в торговых терминалах Форекс.

В субботу китайский индекс инфляции CPI за июнь установил трехлетний рекорд: 6,4%

В среду Бен Бернанке выступит с полугодовым посланием о монетарной политике конгрессу. Последние плохие цифры по занятости дают основания предполагать, что он может дать какой-то не очень прозрачный намек на смягчение монетарной политики в ближайшем будущем. К тому времени он наверно уже будет в курсе ключевых цифр по CPI, которые в пятницу «нарисует» бюро статистики. В четверг выйдет европейский CPI.

Хочу вернуться к событию, произошедшему 23 июня: решению МЭА о продаже нефти из стратегических запасов (SPR).

Это очень важное событие показало, что «глобальные государственные финансовые менеджеры» готовы использовать совместные превентивные меры для контроля цен на важнейший сырьевой ресурс.

Интервенция, проводимая IEA (МЭА), скоординирована 12 государствами: США, Европы и Азии; как на уровне внешнеполитическом, так и на уровне министерств энергетики этих стран.

Таким образом, эта совместная интервенция сильно отличается размахом и вовлеченностью различных государственных и межгосударственных структур от проводимых время от времени центральными банками в отдельности или совместно валютных интервенций на понижение курса валюты с целью получения лучших условий торговли.

Случилось это, когда цены уже были значительно ниже их максимальных значений этого года, и вроде как особой потребности в этой акции не было.

Официальных и нефициальных обоснований этой неожиданной акции было предостаточно. Вот некоторые из них:

Компенсировать потери от снижения добычи нефти в Ливии

Давление на ОПЕК с целью вступить в переговоры с Саудовской Аравией, чтобы достичь цен, приемлемых для Запада.

В период начала автомобильного сезона в США заставить цены на бензин пойти вниз.

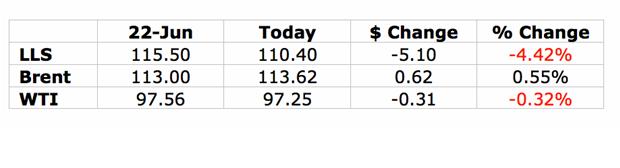

Из этой таблицы (today – это 6 июля) видно, что продажа нефти из SPR (Strategic Petroleum Reserve) оказала слабое влияние на цены как брента, так и WTI ( в пределах одного процента), и вызвала только заметное снижение LLS (Louisiana Light Sweet).

Потребовалось всего две недели, чтобы WTI и брент поднялись до уровней, на которых они торговались до интервенции IEA.

Снижение на 1 доллар цены на нефть (теоретически !) приводит к снижению на два цента цены на бензин.

Хотя базовой нефтью для торговли в Америке считается WTI, также как и в Европе основой для ценообразования для нефтеперерабатывающих заводов явлется нефть Brent. Как мы видим, цена на нефть Brent практически не изменилась. Американский аналог брента LLS снизилась, принеся, по-видимому, прибыль нефтепереработчикам.

Из таблицы видно, что до операции LLS имела премию относительно брента, а теперь имеет дисконт.

Так кто же оказался в выигрыше?

Чтобы получить ответ на это вопрос. вернемся к предистории, как это произошло.

8 июня состоялось заседание ОПЕК, на котором обсуждался вопрос повышения квот, которое завершилось скандально: участники переругались. По свидетельству очевидцев министр нефти Саудовской Аравии выскочил из зала заседания красный, как рак. Никакого повышения квот не последовало.

Тогдашнее решение ОПЕК означало: «Мы хотим вначале знать, сколько денег они собираются напечатать. Мы понимаем, что нефть – это реально очень ценный и уже в ближайшем будущем дефицитный актив и всяким американским прихвостням (Саудовская Аравия) не удастся нас сбить с толку».

Разворот цен на нефть произошел уже на следующий день после неудачного заседания ОПЕК. Конфиденциальные переговоры по продаже нефти из SPR прошли очень быстро: полагаю, что это было заранее согласованным решением на уровне руководителей отдельных стран, входящих в G20.

Продажа нефти из SPR было ответом на несогласие стран ОПЕК увеличивать объемы добычи нефти?

Возможно. Тем хуже для них: ответ ОПЕК тоже последует!

Несомненно, что была утечка о готовящемся решении; инсайдеры рынка о нем знали. Невозможно удержать в тайне решение, которое готовится столь большим количеством участников.

И еще хочу обратить внимание на одно интересное совпадение: объявление о продаже произошло именно в день экспирации июльских фьючерсов на нефть, сопровождалось сильным внутридневным падением и установлением минимумов с декабря прошлого года (думаю, что они станут минимумами этого года).

Это свидетельствует о том, что одной из задач «глобальных государственных финансовых менеджеров» было «наказать» спекулянтов, играющих на повышение.

Так что, значит целью действий 12 государств было выбить нефтяные контракты из слабых рук спекулянтов и отдать их деньги «своим», которые были в курсе готовящейся операции?

По-видимому, это и было главной целью предпринятой акции, ибо понятно, что это действие имеет только временный и очень краткосрочный эффект; как мы убедились всего на две недели.

Нынешняя ситуация уникально неблагоприятна для американских казначейских бумаг. В обоих случаях, как повышения госдолга США, так его не повышения, доходности UST должны расти, хотя по совершенно разным причинам.

Что выглядит еще более угрожающим, структура американского долга. В последние годы возник явный уклон в сторону краткосрочных обязательств (bills) по сравнению с долгосрочными (bonds).

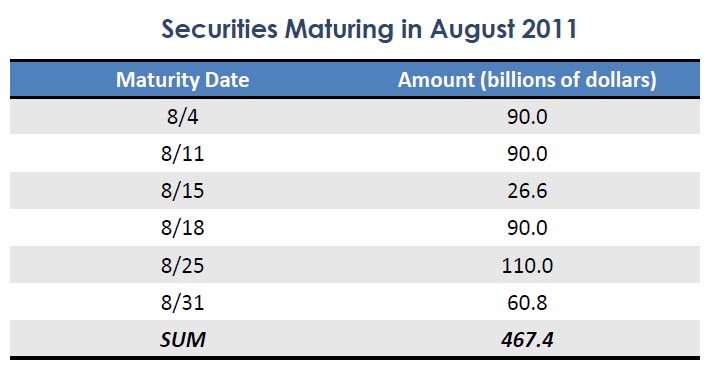

На рисунке внизу показан график погашения UST на август месяц от Bipartisan Policy Center (BPC); это организация при конгрессе США, состоящая из представителей обеих ведущих партий. BPS выпустила недавно анализ госдолга США.

В августе Казначейству необходимо перевыпустить 467,4 млрд. долларов госдолга; из них 380 млрд. долларов в краткосрочных T-bills и 90 млрд. долларов в долгосрочных T-bonds.

Сами процентные платежи составляют всего примерно 1/12 часть гот этой суммы.

Такая структура эмитируемого госдолга выгодна Америке, т.к. существенно уменьшает расходы по содержанию долга, но представляет очень высокий риск. Любой сбой при проведении аукционов по размещению долговых бумаг может привести к очень серьезным последствиям. График выпуска долга и график платежей Казначейства настолько сильно синхронизирован, что большую часть времени остаток на счетах составляет 10-40 миллиардов долларов. Америка ходит по лезвию ножа.

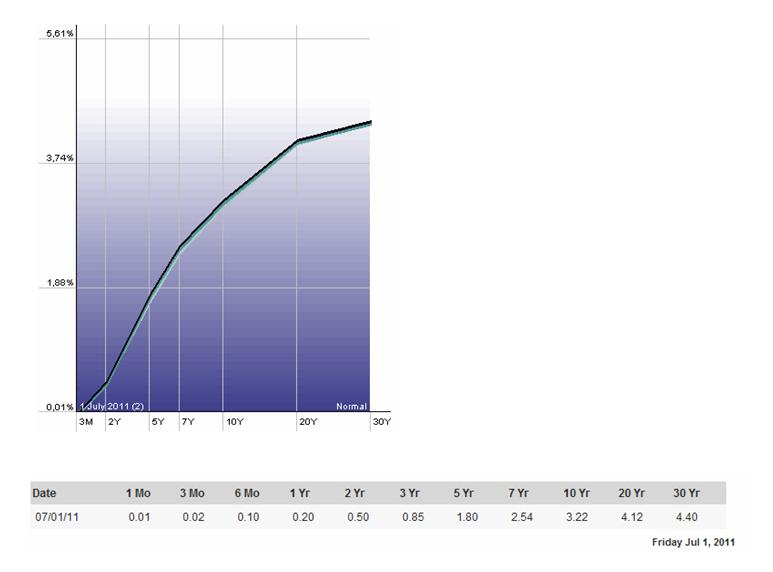

На рисунке внизу показан текущий вид кривой доходностей UST. Она имеет название steep (крутая): очень низкая, почти нулевая, доходность на левом (краткосрочном) конце с дальнейшим ростом доходности по всей кривой с наибольшим углом наклона в районе сроков погашения 2-5 лет.

BPC делает очень серьезные предостережения относительно последствий, которые могут случиться, если до 2 августа не будет заключено соглашения в конгрессе и потолок не будет увеличен.

Если потолок госдолга не будет увеличен до 2 августа, все три рейтинговых агентства поставят рейтинг США на пересмотр в сторону негативного, как минимум

Маловероятно, но возможно, что Казначейство потеряет доступ к рынку капитала во время столь беспрецедентного события и дефолта

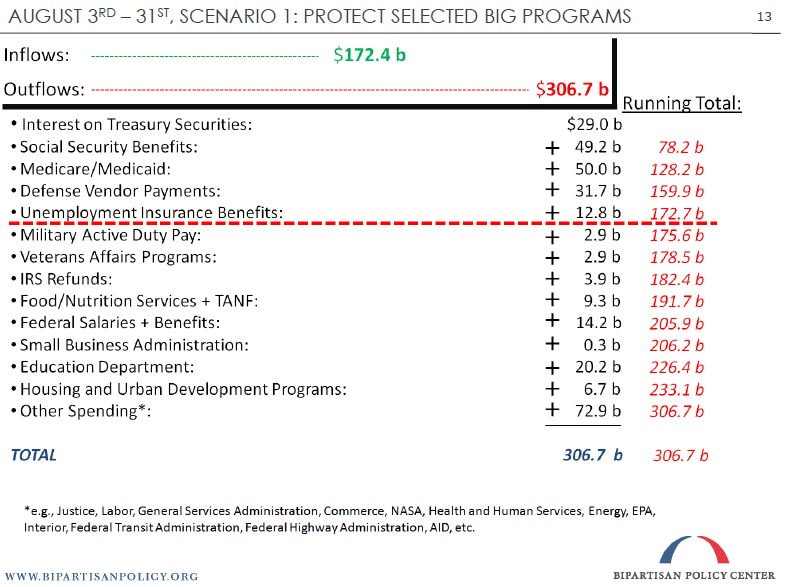

И это еще не все. Помимо 467,4 млрд. долларов по оценкам того же BPC нужно будет еще обслужить порядка 134,3 млрд. долларов первостепенных расходов, притом, что уже не будет возможности запустить еще раз руку в «закрома родины», как это происходит с 16 мая.

Таким образом, в августе имеется необходимость разместить долга на общую сумму в 600 млрд. долларов.

Лично для меня совершенно непонятна мотивация тех инвесторов, которые согласны размещать свои деньги под доходность 0,2% на год, 0,5% на два года; в принципе по всему спектру, кроме 3-хмесячных bills.

В такой ситуации как длинная так и короткая стороны кривой доходности могут подвергнуться давлению со стороны покупателей, которые будут требовать более высоких ставок доходности.

Длинная сторона кривой доходности имеет обратную корреляцию с рынком акций, но вот короткая, которая представляет собой по сути ликвидность, имеет прямую корреляцию с рискованными активами.

Вероятность 90%, что потолок госдолга поднимут в конце июля или начале августа, но даже в этом случае ситуация на долговом рынке будет оставаться очень напряженной. Август может оказаться сложным и очень волатильным месяцем.

Сейчас я не пишу ежедневных вью рынка; нахожусь в отпуске. Решил все-же на этот раз написать недельный вью рынка, поскольку неделя была, надо сказать, очень необычная.

На прошлой неделе американский рынок выдал самое сильное недельное ралли по меньшей мере за год. С чем же было связано это ралли?

На мой взгляд главной причиной ралли было не голосование в парламенте Греции, не окончание месяца/квартала/полугодия, и не салют в честь окончания QE2 от инсайдеров.

Главной КОНКРЕТНОЙ причиной стали отвратительные результаты размещения 5-летних и 7-летних US Treasuries во вторник и среду.

Четверг был ознаменован очень интересным событием. В третий раз за всю историю своего существования Международное энергетическое агентство решило провести интервенцию на рынке нефти.

МЭА намерено влить в рынок в течении 30 дней 60 млн. баррелей нефти; ровно половину этого объема представят США из стратегических запасов нефти (Strategic Petroleum Reserve (SPR)). Официально необходимость такого шага объясняется перебоем в поставках, вызванными событиями на среднем Востоке.

Этот шаг предпринят перед началом наиболее активного периода потребления нефти – месяцами июлем и августом.

SPR в настоящий момент находятся на рекордно высоком уровне – 727 млн. баррелей. События в Ливии вызвали уменьшение ежедневной поставки нефти на рынок в объеме 1,5 млн. баррелей, в основном нефти сорта light sweet.

Рисунок внизу показывает, где и как в США организовано хранение стратегических резервов нефти на случай чрезвычайных ситуаций

Америка оказывает искусственное давление на цены. Хочу обратить внимание на интересное совпадение: это объявление произошло именно в день экспирации июльских фьючерсов на нефть и сопровождалось серьезным внутридневным падением и установлением минимумов с декабря прошлого года.

Полагаю, что с 10 июня нефть вели вниз именно под это событие. Таким образом кукловоды решали сразу две задачи: они нанесли удар по главному рискованному активу, стимулируя тем самым покупку UST и заодно хорошо «наварили» на этом. Еще одно совпадение: с 21 июня было снижено гарантийное обеспечение на UST на CME.

По сообщению прессатташе SPR нефть будет продана по базовой цене в 112,78 долларов за баррель. Между тем в четверг-пятницу нефть light sweet торговалась в диапазоне 90-94 долларов за баррель. Как это можно объяснить? Возможно цена рассчитана исходя из того, чтобы можно было доставить эту нефть в порты Европы и Азии.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

В четверг медведи хорошо поработали над рынком, S&P сходил почти к самому минимуму июньского падения, добавила негатива резко упавшая нефть. Индекс ММВБ закрыл день с результатом -2% - нам повезло закрыться на пике негатива. Вечером Штаты бодро пошли на восстановление и к утру с лихвой отыграли падение не только четверга, но и часть падения среды. Нефть тоже пошла на поправку. Поэтому ждем у себя на открытии гэпов вверх от процента и больше. Последний аккорд прощания медведей с июньским нисходящим трендом, похоже, отыгран. Теперь Штаты должны перейти к росту, правда разыгравшаяся в последнее время волатильность говорит, что в любом случае скучно не будет. Выход статистики в США: 16:30 Заказы на товары длительного пользования, ВВП, Индекс цен расходов на личное потребление.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Вчера серьезное снижение Америки в начале торговой сессии и падение нефти более чем на 5% не оставило российскому рынку шансов на позитивный исход дня. Минус составил почти 2% и, можно сказать , что уровень 1600 пунктов был протестирован, как я предположил во вчерашнем прогнозе.

Но тех, кто остался вчера в шортах в России и на других европейских рынках сегодня будет ждать разочарование. Гэп порядка 1% с перспективой дальнейшего продолжения роста.

Возможно из-за нефти рост не будет очень сильным. Тем не менее есть шансы увидеть ко вторнику уровни 1650-1660 пунктов по индексу ММВБ.

Амеры вчера уверенно снижались, фактически повторили лои месяца (1257), потом отскочили к 1270 и пошли обратно, к концу сессии пришли к 1261 и встал вопрос о том, что вот-вот будут пробиты лои. И тут в совершенно необычный час появляется инфа якобы от министра финансов Греции Вазилинуса, извините, Венизелоса, что он перекашлял с инспекторами ЕС, и типа все-таки будет реструктуризация, а не дефолт, а греки мол затянут пояски на пятилетний срок, правда во вторник нужно эту программу утвердить парламентом. Помимо этого ЕС стал давить на держателей греческих облигаций, мол списывайте греческие долги добровольно))), ведь если реструктуризация пройдет принудительно, то агентства все равно признают это дефолтом. Запустили эту инфу про реструктуризацию намеренно и очень вовремя, фсип сделал тут же +10 пунктов за 5 минут, и в итоге за последний час амерской сессии выкупили -1.6% снижения фсипа до плюса, и сегодня он торгуется в плюсе на 1284.

Понятно что должен быть откат к 1275, а потом неясно, или смогут нарисовать к 1295, или опять вниз. Думается, что амеров все это не спасет от 1225 по фсипу на следующей неделе, но посмотрим.

Нефть вчера прилично снижалась, потом часть падения отыграла, в итоге остались -4%.

Наши торговались странно, сначала снились по плану к 1625 по мамбе, но потом стали отскакивать и категорически не замечали -3% по нефти и -0.8% по фсипу, ГП стоял выше 200. И поехали только когда внешний фон еще ухудшился, в итоге упали по-нормальному, показали 1601 по мамбе (-2.5%) и закрылись на 1607 (половина фишек на -2-3%). РН пробила 230, ГП 196. Сегодня утром выпускают быков, которые набирали лонги вчера, а вот выпустят ли быков, которые лонгуют с прошлой недели, сказать трудно, РИУ упрется думаю в 182500-800, а мамба в 1625-28, и скорее всего дальше будем сползать пока фсип не придет на 1275, а вот потом фиг знает, что решат наши спекулянты. Могут вернуться к 1630, но закрыть неделю в плюсе выше 1640 думаю будет очень сложно. Утром играем от шорта, потому что гэп слишком высокий и должен быть закрыт хотя бы на половину, а дальше посмотрим. Пока мамба ниже 1650 у меня медвежий взгляд сохраняется в полной мере.

Вчера основным фондовым индексам США удалось завершить торги без больших потерь (индекс Nasdaq даже вырос). В отличие от нас падение цен на нефть для американцев не проклятие, а благо. Возможно, поэтому, вчера основное внимание рынка было уделено не резкому падению цен на рынке энергоносителей (хотя от этого пострадали акции нефтяных компаний), а достижению договоренности Греции с инспекторами ЕС/МВФ по 5-летнему плану бюджетной дисциплины, что позволит стране получить очередной кредитный транш, а значит, финансовые рынки сохранят стабильность. Свою роль в поддержке рынка вчера опять сыграл фактор удержания позиций индексом SP-500 уровня выше 200-дневной скользящей средней (1260 п.). Выходившая после окончания торгов в США отчетность в целом оказалось позитивной: квартальная прибыль H&R Block составила $2.20 на акцию против прогноза $2.15 на акцию; прибыль TIBCO Software составила $0.21 на акцию против прогноза $0.18 на акцию; прибыль Oracle поднялась до $0.75 на акцию против прогноза $0.71 на акцию; лишь прибыль Micron Technology ($0.02 на акцию) недотянула до прогноза ($0.16 на акцию).

Вчера все мы были свидетелями резкого падения котировок фьючерсов на нефть. Падение цен на смесь Brentв моменте превышало 7% на заявлении Международного энергетического агентства о том, что его члены дополнительно поставят на рынок 60 млн. баррелей для того, чтобы сбалансировать цены на нефть. Аналитики банка Goldman Sachs прогнозируют, что эти дополнительные поставки сырья могут опустить котировки Brent на $10-12 в ближайшее время. Показательно, что это решение МЭА прозвучало как раз после заседания ФРС, на котором руководство американского ЦБ, по сути, расписалось в неспособности монетарными мерами создать устойчивый экономический рост США. Оправданием низких потребительских расходов американцев послужили именно высокие цены на бензин. Поэтому когда экономика стоит на гране сползания в новую рецессию, все усилия властей должны быть брошены на попытки хоть как-то поддержать экономическую активность в такой автомобильной стране, как Америка. В этот раз в жертву будет принесена нефть.

Курс евро сумел вчера отыграть часть своих потерь против доллара (EUR/USD 1,4260), поскольку ЕС и МВФ одобрили греческий план сокращения дефицита бюджета, который предстанет на голосовании в парламенте Греции 28 июня. Кстати, Китай заявил, что не заинтересован в реструктуризации долгов Греции и будет работать вместе с МВФ и ЕС над решением этой проблемы. Почти все азиатские биржевые индексы сегодня торгуются в зеленой зоне: MSCIAsia +1,37%.

Открытие торгов на российских биржах в пятницу мы увидим с гэпом вверх в пределах 0,8%. Из-за резкого падения цен на нефть вчера вечером индекс ММВБ вышел вниз за границы консолидации этой недели, пробив отметку 1620 п., и завершив торги на минимальной отметке почти за месяц (1608 п.). Ночью американский рынок акций и курс евро частично восстановили позиции, цены на нефть прекратили падение. На таком внешнем фоне сегодня уже не стоит ждать продолжения продаж активов. Думаю, индекс ММВБ имеет шансы на возврат к уровню 1625 пунктов за счет акций Сбербанка, ГМК НорНикель и ряда других бумаг. Сбербанк запускает с 27 июня, спонсируемую программу американских депозитарных расписок (ADR) первого уровня на свои акции. Резкие смены направлений движений рынка, которые мы видим на наших биржах, подтверждает гендиректор Pimco, который ожидает «неимоверной волатильности» по всем классам активов в ближайшие месяцы.

Индекс S&P500 падал вчера почти на 1,5%, коснулся во второй раз 200-дневной скользящей средней и отскочил, как ошпаренный. Поводом для отскока, как нам объясняют СМД (средства массовой информации и дезинформации), явилось якобы достижение какого-то соглашения по мерам строгой экономии бюджета между греческим правительством в лице нового министра финансов и представителями ЕС и МВФ, которые там работают.

Какое-то там промежуточное соглашение, на которое в другой ситуации не обратили бы никакого внимания, в основном касающееся подоходного налога на граждан, и которое вовсе не решает всех противоречий и еще должно быть утверждено греческим парламентом 28 июня, вызвало столь сильное движение на рынке. Как это не парадоксально, думаю, что само одобрение парламентом мер строгой бюджетной экономии не вызовет столько рыночного восторга.

Разумеется, это все было очевидной манипуляцией кукловодов, которым надо еще попродавать акции на столь высоких уровнях. Теперь они, скорее всего, попробуют еще «устроить прощание» с каким-нибудь уровнем, например 1300 по S&P500.

Для меня подобные попытки удержать рынок как можно дольше на хаях свидетельствует только о том, что, нынешнее снижение будет долгим и гораздо более глубоким, чем я думал ранее. Поскольку, если бы снижение планировалось в район 1220 пунктов, то им незачем было бы устраивать подобные проделки.

Теперь по индексу S&P500 наиболее вероятным мне видится становится следующий сценарий: движение в район 1295-1300 пунктов ко вторнику, а в случае успешного голосования в греческом парламенте и других благоприятных факторах, возможно, даже в район 1310 или 1315-1318 пунктов, где к тому времени будет располагаться линия тренда; позитивное закрытие месяца и полугодия. В начале июля продавцы должны вернуться на рынок и снижение возобновится.

В июле может опять возникнуть тема возможной реструктуризации долгов Греции. Реструктуризация придет тогда, когда ее никто не будет ожидать! А пока надо, как говорят в таких случаях, засадить народ в лонги.

По-прежнему, продолжают старательно гнобить нефть. Уже некоторые наши говорящие по радио аналитики заговорили о сломе восходящего тренда, и о том, что Королевство Саудовской Аравии хочет, чтобы нефть стоила дешевле: 70-80 долларов.

Что только за бред не приходится слышать и читать? Как продавец, от которого хотят, чтобы он нарастил добычу, а он не в состоянии, может хотеть, чтобы его дефицитный товар стоил дешево. Вероятно, этого хотят его американские покровители, но это уже совсем другой коленкор.

Я понимаю, что Рейтерс и Блумберг состоят на службе у банковского картеля. Это их служба PR. Но Business FM наверно никто не платит за то, что они транслируют нам эту глупость?

Моя точка зрения: нефть опускают искусственно, чтобы закупиться ценным стратегическим ресурсом в преддверии возможного технического дефолта США. А нам просто вешают лапшу на уши.

P.S. Я ухожу на две недели в отпуск, чтобы отдохнуть от ежедневной обязанности писать утром вью рынка и чтобы вы тоже отдохнули от их чтения. Желаю удачи в торговле тем, кто продолжает летом трудиться на этом поприще!