Одной из причин роста EUROUSD Credit Agricole считает сужение спрэда между американскими казначейскими обязательствами и германскими бундами.

Когда волатильность инструментов с фиксированной доходностью падает, то определяющим фактором становится доходность. После завершения shutdown волатильность процентных ставок по всему спектру US Treasuries вошла в норму.

Среди доводов в пользу лонга были следующие три соображения:

1.продолжение восстановления в еврозоне, и малая вероятность мер со стороны ЕЦБ

2.Фед в ближайшее время не прибегнет к taper

3. покупки EURO-активов преобладают над покупками USD-активов.

Однако теперь Credit Agricole видит высокую вероятность роста ставок на US Treasuries.

Это может изменить ситуацию для USD. В среднесрочном плане Credit Agricole настроен позитивно по отношению к американскому доллару.

Если посмотреть на кривую доходности в табличной форме, то бросается в глаза, что в средней части кривой доходность начала разворачиваться в сторону повышения.

EUROUSD подошел к целевым уровням, на которых не только Credit Agricole, но и другие инвестиционные дома, которые были в лонге по этой валютной паре, разворачивают свои позиции.

Технические показатели USD не выглядят позитивно, но во всех фондирующих кросскурсах мы приблизились к экстремальным значениям. Мы думаем, что внимание рынка скоро сместится к созданию более диверсифицированной базы фондирования, которая будет включать в себя EURO, JPY, CHF и GBP.

Говоря другими словами, Deutsche Bank считает, что фондироваться в американском долларе по текущему курсу EUROUSD, GBPUSD или USDCHF невыгодно.

С этим трудно не согласиться, когда индекс доллара находится недалеко от двухгодичных минимумов.

Из приведенных здесь оценок можно сделать вывод, что EUROUSD находится уже очень близко от максимумов.

Но исходя из факторов, описанных в предыдущих статьях, я ожидаю, что EUROUSD еще может консолидироваться на текущих уровнях до конца октября.

Сегодня выйдут незапланированные nonfarm payrolls. В связи со всеми последними событиями невозможно определить, какими окажутся.

Естественно, что негативные данные окажутся негативными для американского доллара.

Но даже если они окажутся позитивны, реакция на них USD может оказаться очень скоротечной.

Во-первых, есть все основания относиться скептически к выходящим сегодня данным. Во-вторых, следующие nonfarm payrolls, которые выйдут уже через 2,5 недели, с большой вероятностью окажутся хуже ввиду shutdown.

Позитивные для американского доллара драйверы, скорее всего, проявятся только в начале следующего месяца – после того, как состоится TBAC. А до этого момента мы можем увидеть укрепление EUROUSD и GBPUSD еще на 100-200 пунктов.

Но все будет определяться, в конечном счете, выходящими данными: US nonfarm payrolls сегодня, европейскими PMI в четверг, минутками BOE в среду и ВВП Великобритании в пятницу.

В отношении политики ФРС существует, кажется, абсолютная ясность. До начала 2014 года никакого taper не будет.

ФОМС должен быть уверен в достоверности выходящих данных, и в том, что занятость находится на пути улучшения.

Эту позицию подтвердил во вчерашнем выступлении голосующий член ФОМС Эванс, который сказал, что потребуется несколько месяцев на то, чтобы составить представление о ситуации с занятостью.

Уверенность в незыблемости курса Федрезерва находит отражение в настроения инвесторов.

Ticker Sense показывает рекордные в этом году бычьи настроения. 56,5% опрошенных настроены bullish.

Последний раз такое было в сентябре 2012 года и октябре 2011 года.

При этом индекс S&P500 выскочил за пределы стандартной ленты Боллинджера, а как я неоднократно отмечал, - за этим, как правило, следует консолидация.

Значения put/call-коэффициента и VIX столь же бычьи, как и Ticker Sense, волатильность (ATR) падает.

Bullish forever – это добром не кончится!

Goldman Sachs c оптимизмом прогнозирует, что реакция акций bullish будет при любых данных nonfarm payrolls.

В самом общем случае, фундаментальные факторы в порядке важности я расположил бы следующим образом:

1.Монетарная политика государства

2.Дифференциал процентных ставок

3. Потенциальная доходность и емкость рынков активов страны

4.Приток и отток капитала из страны

4.Инфляционные ожидания и связанное ними потенциальное изменение монетарной политики

5.Платежный баланс

Есть и другие модели ценообразования валютного курса, которые практически не работают в современных условиях. Например, модель паритета процентных ставок.

Я часто задаюсь вопросом:

Фундаментально доллар недооценен в долгосрочном плане или переоценен?

Говоря по-другому, долгосрочные равновесные уровни EUROUSD, GBPUSD, USDCHF и других валютных пар находятся ниже или выше текущих уровней.

Как вы понимаете, вопрос очень непростой. И этот вопрос, возможно, главный в дискуссиях глав центральных банков и в центре их согласованной монетарной политики.

Я в некотором смысле придерживаюсь точки зрения, что Центробанки США, Европы и Японии проводят гораздо более согласованную политику в плане валютных курсов, чем мы думаем.

С моей точки зрения, в самом общем и самом долгосрочном плане валютный курс определяется соотношением между темпами и устойчивостью экономического развития стран – эмитентов валют, составляющих определенную пару.

Если предположим, что в еврозоне рецессия, как было совсем недавно, а в Великобритании экономика развивается нормально, инфляция близка к 3%, а цены на недвижимость уверенно растут, то естественно предположить, что это определенно условия для потенциального снижения курса EUROGBP. По крайней мере, на продолжительном таймфрейме 6-12 месяцев.

Понижение валютного курса продолжает оставаться основным инструментом монетарной политики государства.

Вернемся к вопросу: недооценен американский доллар или переоценен?

Прибыли американских корпораций

Посмотрим на этот вопрос с точки зрения прибылей корпораций.

Этот график показывает, что при достаточно скромном росте ВВП американские корпорации нарастили прибыли практически до докризисного уровня 5,5% от ВВП, что выше на 1% среднего за 10 лет уровня.

В отличие от Америки, весь остальной мир не достиг не только докризисного уровня, но и среднего за 10 лет.

Первый очевидный вывод, который из этого вытекает – долгосрочный потенциал роста американского рынка акций меньше потенциала роста других фондовых рынков.

Второй вывод, который не делает Gerard Minack, но который напрашивается из этого графика: высокие прибыли возникли благодаря фундаментальной недооцененности американского доллара.

Как возникла недооцененность американского доллара?

Относительно EURO и GBP недооцененность USD возникла прежде всего благодаря тем 1100 млрд. долларов резервов, которые Федрезерв закачал в европейские банки посредством покупки активов во время QE2, Twist, QE3.

Относительно других валют недооцененность возникла благодаря кэрритрейду и тому, что американские корпорации не репатриировали свою прибыль обратно в USA.

В такой ситуации американским корпорациям нет резона вкладывать деньги в расширение и модернизацию бизнеса, и поэтому они их направляют на выплату дивидендов.

В этом году инвесторы серьезным образом обратили свое внимание на европейские акции.

После нескольких лет оттока капитала зафиксирован существенный приток.

Несомненно, что это обстоятельство оказывает поддержку EUROUSD.

Зафиксировано 15 недель подряд притока капитала в европейские акции. Это наилучшая серия за 11 лет.

На графике показан 10-недельный приток капитала в европейские акции.

Таким образом, в последние несколько месяцев средний недельный чистый приток капитала составляет порядка 1,8 млрд. евро.

Индекс Euro Stoxx 50 (SX5E) вырос на 18.5% с 24 июня и серьезно превзошел индекс S&P500.

Так выглядит график ETF FEZ, который копирует индекс Euro Stoxx 50.

Помимо всего, мы видим серьезные объемы в последние пару недель.

Инвесторы активно загружают капитал в европейские акции. Некоторые европейские инвестиционные дома предлагают своим клиентам продавать американские акции и покупать европейские.

Они отмечают, что этот процесс только в самом начале. С 2007 года вернулась только 1/7 общего оттока капитала из европейских акций. В этом смысле европейские акции выглядят недооцененными относительно американских.

Так выглядит соотношение курсов американских и европейских акций на трехлетнем таймфрейме. Переломным стало выступление Драги в конце лета 2011 года.

Скажу по правде, когда рынок настолько не оправдывает мои ожидания, у меня настает когнитивный диссонанс.

У меня нет желания писать свои объяснения происходящего, которые очевидно расходятся с реальностью.

Есть такая психологическая проблема. Она называется тилт аналитика.

Но вот настал выходной, рынок закрыт, и не отвлекает внимания. В выходные даже после самых неприятных событий наступает спокойствие и просветление.

Скажу сразу, несмотря на мои усилия, я не смог у зарубежных аналитиков найти вразумительного объяснения обвала американского доллара, который произошел в четверг.

Хотя были банки, которые прогнозировали продолжение ралли EUROUSD: например, Credit Agricole и Credit Suisse.

Есть предположить, что он был закономерным, то самое логичное объяснение содержится в обзоре Константина Бочкарева, который теперь представляет не Адмирал Маркетс, а неведомую Матрешку Капитал. Но не место красит человека, а человек место.

Константин Бочкарев – один из лучших наших аналитиков.

Он один из очень немногих, кто пишет аналитику, а не комментарии к рынку, как большинство официальных аналитиков (как-нибудь коснусь этой темы).

Отмечу, что на неделе наши представления о рынке расходились.

Риск тестирования (роста выше) сопротивления 1.3700 в октябре по-прежнему актуален в EUR/USD. Причем, это не вопрос теологии или веры, будет достигнут данный резистанс или нет, а именно риск, который мы захеджировали в опционах в начале месяца.

Я тоже допускал этот риск, но исходил больше, что этот риск возникает как АНТИРИТЕЙЛ-маневр.

У Константина другое объяснение:

В целом мы по-прежнему исходим из того, что сентябрьское заседание ФРС и произошедшее смещение сроков сокращения QE3 до конца еще не отыграно на Forex покупками EUR/USD. Фактически от роста выше 1.3700 в первой половине октября спекулянтов отвлекли фискальный баталии в Вашингтоне, заставив ряд инвесторов воздержаться от каких-либо активных действий, и создав спрос на доллар как защитный актив.

По мере того как решение о повышении потолка госдолга будет принято, safe haven bid уйдет, что выбьет почву у доллара, и инвесторы смогут вернуться к идее о том, что сворачивание QE3 переносится даже не на декабрь, а на январь. К слову говоря, последние опросы WSJ указывают на то, что 37 из 46 экономистов прогнозируют первое сокращение программы выкупа облигаций ФедРезервом в декабре или январе (21 — декабрь, 16 за январь, 8 за февраль-март, 1 — июнь). Иными словами, за последние пару недель ожидания относительно дальнейших действий ФРС заметно изменились, что еще только предстоит отыграть на Forex.

Я согласен с тем, что смещение сроков QE3 не было до конца отыграно рынками.

Но, начиная с 9 октября, когда сделка стала маячить на горизонте, фондовые рынки росли и американский доллар рос вместе с ними относительно европейских валют и слабел относительно высокодоходных (покупка риска). Я никакого safe haven bid не наблюдал, и никто из тех, кого я читал, его не наблюдали.

Дальше Константин пишет:

При этом наиболее негативным сценарием для доллара США может быть ситуация, когда потолок госдолга будет повышен до середины января или марта, а вместо полноценного бюджета будет достигнуто временное соглашение о работе правительства. В таком случае неопределенность сохраняется, что вкупе с формулировкой в сентябрьском стейтменте ФРС о том, что значительный риск представляет фискальная политика, опять же может означать, что сокращения QE3 в декабре может не случиться, что сейчас следует считать основным понижательным риском для доллара.

Выглядит логично, и что самое главное – так оно и получилось. Следующий абзац несколько противоречит предыдущим объяснениям.

И, конечно, негативный сценарий для американской валюты — это дальнейшее продолжение Government Shutdown (сегодня пошел14-й день), к чему многие определенно не готовы и, что уже может означать спекуляции о потерях для ВВП США в 4кв2013 г на уровне 0.5%, что также смещает сроки нормализации денежной политики в США на более поздний период.

До этого Константин писал про safe haven bid, а теперь пишет про то, что продолжение shutdown – это негативный сценарий для американского доллара. В этом я вижу определенное противоречие, хотя опять же Константин это не просто пишет, а аргументирует. Можно предположить, что разные инвесторы по-разному воспринимают продолжение shutdown.

Я, в общем-то, все время воспринимал shutdown как негатив для USD - как риск потенциального дефолта.

А рост USD я воспринимал как скрытое накопление USD крупными банками. Для чего? – Я писал об этом много в предыдущих статьях.

Ритейл – корень зла для USD

Как я уже отмечал, когда на кону столь сильные профиты, крупные банки – поставщики ликвидности будут стоять до конца.

Как мы видим, в компании Admiral Markets чистый шорт клиентов, как и в компании Oanda в четверг превышал 50%.

Здесь я согласен с Константином на все 100%, но мне казалось, что есть все-таки какие-то пределы рыночным манипуляциям...

Кроме того, есть одно «но», о котором Константин наверно не знает, поскольку не отcлеживает этот рыночный аспект. Это предстоящий бум размещений казначейских векселей, для которых понадобится много долларов.

17 октября была скоординированная атака на ритейл крупных банков

У меня нет сомнений, что она была согласована и скоординирована заранее крупными банками как реакция на shutdown, противоположная естественной.

Ведь многие, как и я в том числе, ждали роста USD, исходя хотя бы из предыдущего поведения рынка.

Обратите внимание на начало операции «завершение шатдауна». Он началась не сразу после объявления о заключении соглашения. Они дождались, пока американские трейдеры, открывшие лонги в этот момент, легли спать.

Операция началась в 11 часов по Москве.

Пока еще есть время, и это дает возможность крупным банкам продолжать терзать позиции ритейла.

Есть еще один потенциальный повод для ослабления USD. Это предстоящее утверждение Джанет Йеллен на пост главы Федрезерва. Я не в курсе, когда это будет происходить.

Поэтому на следующей неделе можно ждать продолжения атак на ритейл.

Комментариев этому я не слышал, но наверно, как объявили бы нам массмедиа – наметился прогресс в переговорах по госдолгу.

Но это неправда. Прогресс был раньше, а когда у нас 12.45, - в Америке 4,45 утра, и, разумеется, это не может быть никак связано с переговорами по госдолгу.

Это не могло быть связано и с индексом ZEW.

Это было непростое движение. Как видно на следующем графике, это был прорыв, означающий смену тренда на дневном графике индекса доллара.

Но что еще более важно, оно не имело непосредственных драйверов за собой.

Это было движение крупного капитала, КОТОРЫЙ ПРОСТО ПОКУПАЛ АМЕРИКАНСКИЙ ДОЛЛАР.

ПОТОМУ ЧТО ЕМУ СКОРО ПОНАДОБИТСЯ МНОГО-МНОГО ДОЛЛАРОВ.

То, о чем я все-время писал последние несколько недель.

Настоящее ралли, на мой взгляд, начнется только тогда, когда будет очень высокая уверенность, что проблема потолка госдолга снята с повестки дня и технического дефолта не будет – порядка 99,9%. Сейчас такая вероятность наверно в районе 90%-95%.

Если использовать сравнение с бегуном, то сейчас пара EUROUSD находится в положении «внимание». Идет накопление позиций, но курс стараются держать повыше.

Я ожидаю, что на следующей неделе она может перейти в положение «на старт».

Сигнал «марш» может раздастся даже раньше, чем увеличат потолок госдолга, и откроют возможность для финансирования бюджета.

ОЧЕНЬ ВЕРОЯТНО, ЧТО ЭТО БЫЛ СИГНАЛ «МАРШ» РАЛЛИ В АМЕРИКАНСКОМ ДОЛЛАРЕ.

Американские законодатели не проявляют никаких признаков спешки в разрешении «фискального обрыва», а рынки вчера впервые проявили реальные признаки опасений, что те не уложатся в срок.

Вчера впервые доходность американских месячных векселей выросла выше 30 пунктов, когда банки отказались принимать их в качестве обеспечения из-за опасений, что они не будут выплачены. Ставка по 1-месячным векселям была выше ставки Libor впервые за 12 лет, что фактически означает, что корпорации могут брать необеспеченные кредиты по более низкой ставке, чем американское правительство. Нет сомнений, что векселя будут выплачены, но возможная задержка выплат побуждает инвесторов перемещать капитал в другие финансовые инструменты.

Индекс S&P500 упал на 1,25%, а индекс страха (волатильности) достиг годичного максимума.

Если конгресс не успокоит рынки какими-нибудь сообщениями о прогрессе в переговорах, то мы увидим дальнейшее падение фондовых рынков. Поддержка на 1630 пунктах может быть достигнута очень быстро.

Нынешний shutdown длится 8 дней и уже стал 6-м по продолжительности из 17 предшествующих шатдаунов.

Джанет Йеллен – будущий глава Федрезерва

Представитель Белого Дома сообщил вчера журналистам о том, что сегодня в 15.00 ( в 23.00 по Москве) президент Обама объявит о своем решении предложить на пост главы Федрезерва Джанет Йеллен (стоит ждать волатильности в этот период).

Редкий случай в последнее время, когда реакция S&P500 и EUROUSD была одинаково позитивной на объявление о Йеллен. Но в евро она крайне быстро сошла на нет.

Европейская валюта проявляет заметную слабость на этой неделе. Но при этом новость о выдвижении Йеллен, которая считается одним из наиболее ярких голубей в составе Комитета по открытым рынкам, столь сильна по значению, что я не исключал бы вынос EUROUSD к уровням 1,363-1,3680, особенно если новость войдет в резонанс с выходящими сегодня минутками ФОМС.

Когда статья журналиста WSJ Йона Хильзенрата появляется на первой странице журнала, как вчера, то это чаще всего воспринимается как «утечка». Хильзенрат пытался объяснить противоречивость последних мессиджей и действий Федрезерва, и пролить немного света на внутренние дебаты в Комитете. Что у него получилось, это создать представление о том, сколь сильны разногласия внутри Феда по поводу проводимой политики, и понимание, что вербальные интервенции членов ФОМС становятся все менее надежными сигналами будущей политики.

Все эти события не меняют основного рыночного контекста. После разрешения фискального обрыва начнется укрепление американского доллара по всему фронту.

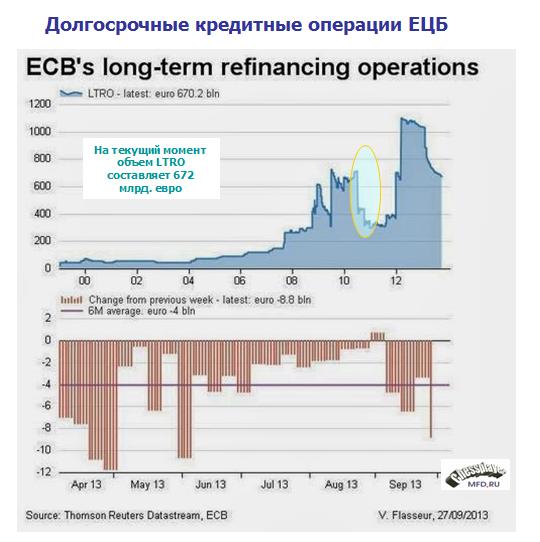

В подтверждение тезиса о том, что практически вся программа QE2 пошла на помощь европейским банкам, приведу еще один рисунок: от Vincent Flasseur at Reuters.

На верхнем графике показан общий объем LTRO, а на нижнем графике показаны еженедельные выплаты.

На верхнем рисунке хорошо заметно падение объемов LTRO, совпавшее как раз с запуском программы QE2, и последующий двухступенчатый рост, объясняющийся запуском программ трехлетних LTRO-1 и LTRO-2.

На нижнем графике видно, что пока европейские банки не испытывают проблем с ликвидностью и с апреля месяца (когда сократился выпуск векселей Казначейством США) продолжают погашать кредиты.

Среднемесячное значение погашений LTRO за последние 6 месяцев составляет 4 млрд. евро.

Следующий рисунок показывает, что из 672 млрд. евро LTRO более 500 млрд. евро приходится на банки Италии и Испании.

В ближайшие недели, когда начнется репатриация долларов в США в связи с возобновлением вексельных аукционов, банки этих стран столкнутся с проблемами, и мы увидим рост доходности европейского периферийного госдолга.

Полагаю, что к декабрю ситуация созреет достаточно для того, чтобы ЕЦБ запустил новую программу трехлетних LTRO.

В пятницу мы увидели сильное ралли в американском долларе: якобы наметился какой-то прогресс в вопросе лимита госдолга.

Американский доллар особенно сильно вырос относительно британского фунта и швейцарского франка.

Недельный график GBPUSD выглядит теперь совершенно по-медвежьи.

Может быть, это уже начало укрепления американского доллара?

Думаю, что пока еще нет.Пока это лишь рекогносцировка.

Я не верю в то, что демократы и республиканцы так легко договорятся. На следующей неделе с большой вероятностью возникнут новые противоречия, и мы еще можем увидеть ослабление американского доллара. Рынок будет очень активно реагировать на новости по поводу переговоров.

Пока не решен вопрос лимита госдолга и сохраняется вероятность дефолта, доллар не начнет по-настоящему укрепляться.

Когда начнется ралли в долларе?

Настоящее ралли, на мой взгляд, начнется только тогда, когда будет очень высокая уверенность, что проблема потолка госдолга снята с повестки дня и технического дефолта не будет – порядка 99,9%. Сейчас такая вероятность наверно в районе 90%-95%.

Если использовать сравнение с бегуном, то сейчас пара EUROUSD находится в положении «внимание». Идет накопление позиций, но курс стараются держать повыше.

Я ожидаю, что на следующей неделе она может перейти в положение «на старт».

Сигнал «марш» может раздастся даже раньше, чем увеличат потолок госдолга, и откроют возможность для финансирования бюджета.

Полагаю, что вчера мы видели фальстарт в GBPUSD и USDCHF. Очень мощные движения в пользу доллара получились, но на будущей неделе они могут быть отыграны назад – частично или полностью. И EUROUSD, думаю, на следующей неделе, еще может попытаться пробиться к 1,37. Но это уже будет последняя попытка.

Таким образом, благодаря Zero Hedge мы узнали, что программа QE2 была запущена не для восстановления американской экономики, и не для разгона рынка акций, как многие думают, а исключительно для спасения утопавшей в долгах европейской банковской системы.

Федрезерв создает резервы и передает их иностранным банкам, которые для обеспечения текущих операций их конвертируют, создавая тем самым эффект ослабления американской валюты.

С одной стороны поддержка стабильности финансовой системы – крах европейских банков сильно ударит по американским банкам, с другой стороны – слабый доллар позитивен для экономики.

Можно провести аналогию между тем, что сейчас делает Федрезерв, и тем, что делал Китай в течение многих лет, чтобы обеспечить себе конкурентные преимущества на международной арене. Вместо того, чтобы репатриировать валютную выручку обратно в страну, Китай вкладывал огромные средства в американские казначейские облигации и другие активы за рубежом. Действуя так, ему удавалось избежать рост китайского юаня.

То же самое делает Федрезерв – вкладывает капитал в зарубежные рынки. Только не своими руками, а через крупные международные банки.

Безусловно основной оздоравливающий эффект для экономики США от программ стимулирования Федрезерва состоит в искусственном ослаблении американской валюты. И для этого Федрезерв готов обеспечивать проблемные зарубежные банки наличностью.

Этот процесс продолжается и в настоящий момент, но сейчас Федрезерв передает лишь примерно половину создаваемых резервов иностранным банкам, а не 100%, как во время QE2.

В конечном счете, эти деньги идут на покупку проблемного европейского госдолга. Результат мы видим: разность между доходностями 10-летних государственных облигаций США и Италии или Испании за последний год очень существенно сократилась.

Когда этот процесс может развернуться?

Процесс сворачивания QE3-QE4 в сентябре не начался, но он остается в повестке дня и еще не раз будет предметом спекуляций.

Я не знаю, когда они начнут taper, но уверен, что доллар начнет укрепляться гораздо раньше того момента, когда всем станет очевидно что через месяц-два-четыре taper все-таки начнется.

Скорее всего, taper стартует в начале будущего года, когда новый глава Федрезерва вступит в должность.

Нельзя стимулировать экономику непрерывно, иначе, выражаясь языком Рэя Делио, делевереджинг перестанет быть "красивым". Это, вообще говоря, чревато многими негативными последствиями, поэтому я бы скорее ждал, что они запустят taper раньше начала будущего года, чем позже.

Помимо taper есть еще один позитивный для USD драйвер. Это перспектива equity buyback (выкупа акций компаниями).

Пока Фед продолжает QE, обеспечивая рынки дешевыми деньгами, компании будут выкупать свои акции, используя в том числе и займы в различной форме. Выпуск облигаций компанией Apple тому пример. Это очень выгодный способ репатриации капитала из-за рубежа и замена дивидендов увеличением стоимости акций.

Разумеется, что решение вопроса потолка госдолга будет позитивно для доллара.

EURO и фискальный обрыв

Итак, мы выяснили, что большая часть резервов, созданных Федрезервом США в 2010-2013 годах, была направлена на помощь европейским банкам. С помощью этих денег распухшие от активов европейские банки не только смогли выкарабкаться из глубокого кризиса, в котором они находились до конца 2011 года, но и в целом решить проблему долгового кризиса в еврозоне.

Проведение двух трехлетних аукционов LTRO окончательно избавило европейские банки от проблем с ликвидностью. У них достаточно денег, и они продолжают досрочно погашать трехлетние LTRO.

Вернемся к заглавному вопросу этой темы: почему инвестиционные дома так негативно оценивают перспективы европейской валюты.

Почему доллар слабел в последние месяцы?

Во многом благодаря «фискальному обрыву» в США. В связи с наступлением «фискального обрыва» в США существенно сократился выпуск госдолга.

Здесь важно иметь в виду, что за последние несколько месяцев Казначейство США недовыпустило бумаг на 200-250 млрд. долларов в связи с достижением лимита госдолга.

Это хорошо видно из следующего рисунка движения денежных средств на счетах Казначейства.

В скобках – это когда погашения превышают занимаемые Казначейством деньги.

До 15 апреля выпуск новых бумаг стабильно превышал объем погашений: примерно на 80-100 млрд. долларов в месяц, иногда сильно превышал, как это было, например, в феврале.Это создавало тенденцию к укреплению доллара даже несмотря на то, что Федрезерв ежемесячно вливал по 85 млрд. долларовой ликвидности.

Начиная с 15 апреля Казначейство сократило выпуск векселей и заимствовало средства из разных фондов.

Для понимания, как выпуск долговых бумаг влиял на курс американского доллара, приведу здесь график EUROUSD.

В феврале наблюдалось сильное снижение евро против доллара.

Казначейство из разных источников добыло эти 200-250 млрд. долларов, но как только финансирование в полном объеме возобновится, Казначейству придется их возвращать и следовательно срочно наверстывать недостающие привлеченные средства на аукционах.

Ожидаю пика размещений долговых бумаг США до конца года.

Ситуация может измениться в ближайшее время.

Первичным дилерам неизбежно придется репатриировать капитал из-за рубежа, ведь на них приходится больше 50% объемов выкупа на аукционах Казначейства. Следовательно, часть резервов, направленных европейским банкам, может в ближайшие месяцы вернуться.

Крупные инвестиционные дома прекрасно осведомлены обо всех этих обстоятельствах. Поэтому их прогнозы отличаются столь позитивным настроем в пользу американского доллара.

И поскольку избыточной ликвидности в Европе нет, то вполне возможно, что ЕЦБ придется запускать свою собственную программу поддержания ликвидности LTRO-3.