Утром сегодня Азия подрастала, хотя мне и неизвестно на каких факторах, американский фьючерс обновил максимум года.

От BOJ, заседание которого должно было состояться утром, не приходилось ждать никаких новых шагов по смягчению монетарной политики. От Феда, заседание Комитета по открытым рынкам которого должно состояться вечером – тоже.

Может быть поводом послужили какие-то позитивные новости с заседания ECOFIN (министров финансов еврозоны), хотя мне конкретно – что именно – неизвестно.

Возможно позитивные настроения продлятся сегодня в течение всего дня либо до момента завершения Ecofin.

А так, на мой взгляд, мы имеем шансы увидеть на этой неделе зеркальное отражение сценария прошлой недели. Рост в понедельник и вторник – затем коррекция до конца недели.

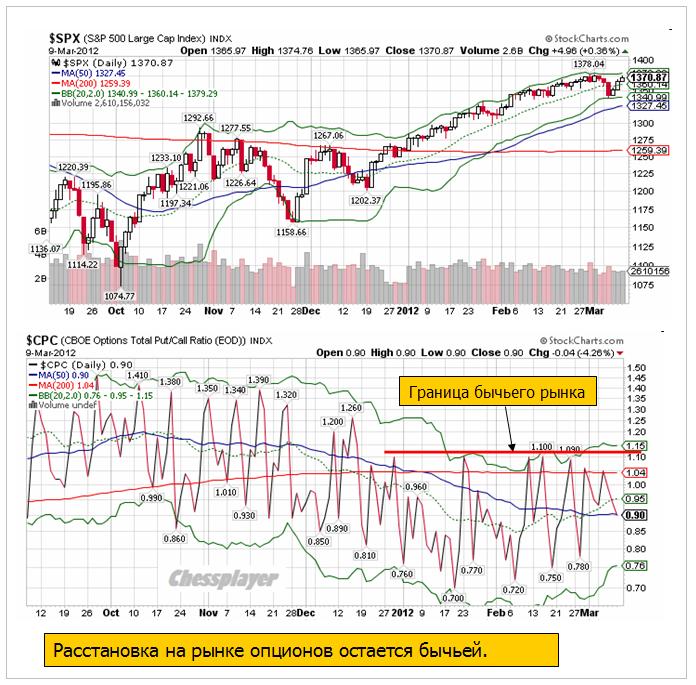

Значение индекса S&P500 вчера практически не изменилось, а вот put/call-коэффициент вырос почти до границы бычьего рынка.

Это неделя помимо прочего – неделя экспирации опционов на фондовые индексы. Следовательно, стоит ждать высокой волатильности.

Даже если на этой неделе мы увидим коррекцию, то все-равно пока нельзя исключать продолжения роста на будущей недели. Средний дневной диапазон (ATR) остается очень маленьким, что говорит в пользу пользу роста.

В пользу роста также говорит определенное давление, которое оказывается на рынок US Treasuries даже в те дни, когда фондовый рынок падает. В начале прошлой недели мы это наблюдали.

Кто-то сейчас активно продает американские трежеря и это поддерживает рынки акций, и в целом, аппетит к риску.

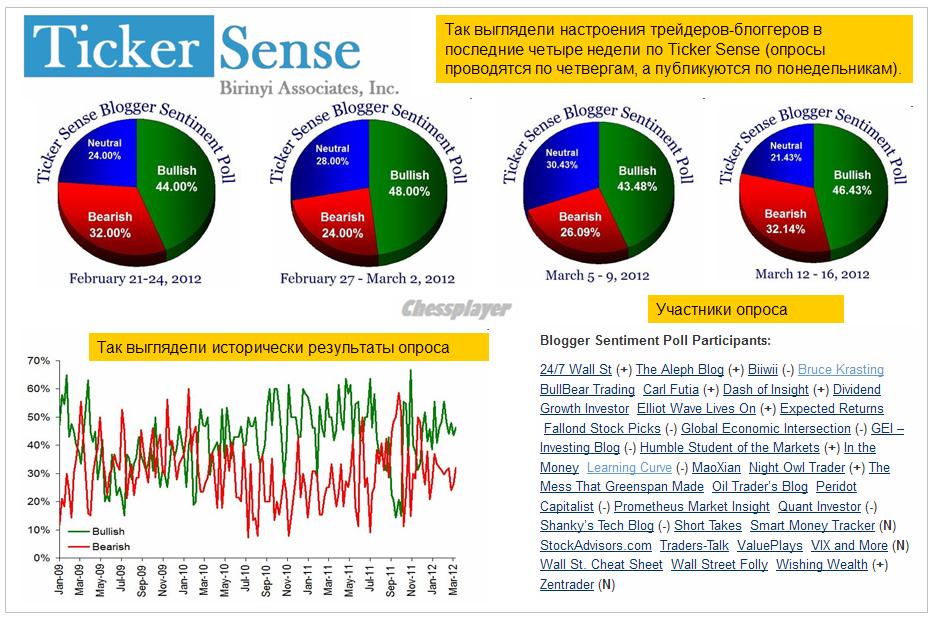

Как вы видите на рисунке, хотя число медведей приросло на прошедшей неделе, рыночные настроения на Ticker Sense продолжают оставаться бычьими.

В то же время уже есть определенные «намекающие» на коррекцию сигналы.

1.Главный стратег по рынкам акций Goldman Sachs выступил с очень медвежьими комментариями

2.Настроения среди инвесторов уж слишком безмятежные. Уровень шорта на NYSE на четырехлетнем минимуме.

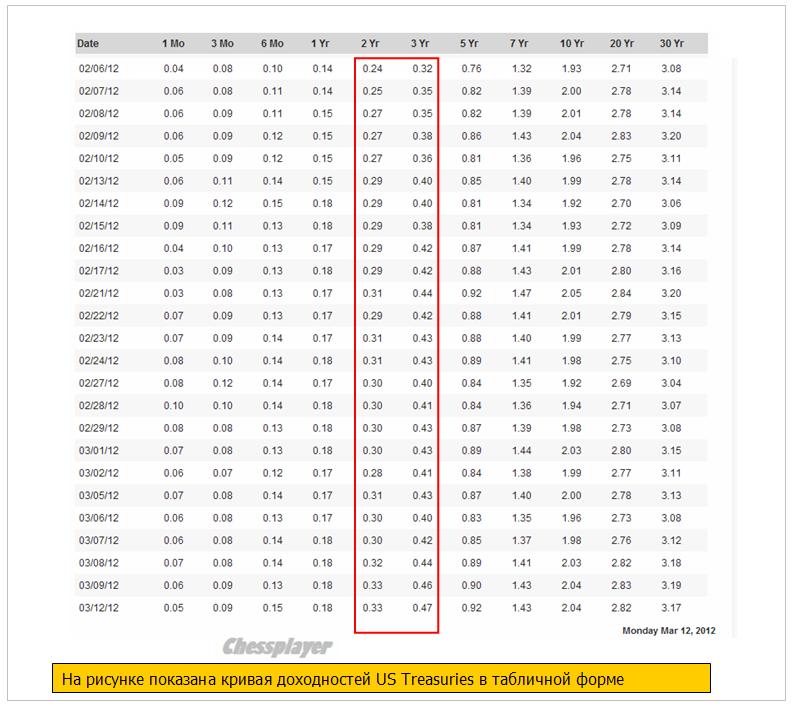

3.В последние недели наметилась тенденция роста ставок по краткосрочным US Treasuries (см. на рисунке). Причины этого мне неизвестны, но как правило за этим следует рост ставок на денежном рынке и далее продажа риска.

4. Наблюдается некоторый рост среднего значения put/call-коэффициента за последнее время.

Кроме того, рост рынка идет на очень небольших объемах. Но это уже наверно стало постоянным явлением, поскольку «физиков» на рынке акций становится все меньше.

Таким образом, мы видим, что присутствуют в достаточном количестве как бычьи, так и медвежьи сигналы, что и предопределяет боковик, в котором рынок сейчас находится.

Опрос активных инвесторов, проводимый немецкой биржей, тоже показывает, что настроения колеблятся возле какого-то равновесного уровня. Если рынок припадет, начинают преобладать быки, вырастет затем на 2-3% - появляются медведи.

В целом, отметим, что, начиная с начала февраля, настроения стали колебаться между бычьими и медвежьими с небольшим перевесом то в одну, то в другую сторону.

В настоящий момент рынок находится у верхней границы коридора, очерченного лентами Боллинджера (1340-1380 пунктов) и вероятность движения к 1340 пунктам на этой неделе на мой взгляд гораздо выше, чем к 1400.

Сегодня-завтра – ключевые размещения американского госдолга – 10-year и 30-year соответственно. И это фактор может оказать медвежье влияние на рынки.

7 марта после самого сильного падения за последние три месяца я продолжал считать, что рынок останется бычьим и писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Как мы видим, за следующие три дня рынок вернулся к уровням начала недели. Неделя закрыта с символическим ростом, и графически картина выглядит вполне по бычьи.

Put/call –коэффициент не выходит за границы 1,10 – что тоже дает нам бычью расстановку сил на рынке опционов.

Но действительно ли рынок находится в фазе роста?

На рисунке видно, что ленты Боллинджера практически выровнялись в горизонтальном направлении и сузились. Они указывают на формирование боковика в диапазоне 1340-1380 пунктов.

Теперь что от быков, что от медведей требуется определенное усилие, чтобы прорваться за пределы этого диапазона.

Посмотрите на закрытия по индексу S&P500 последних четырех недель: 1361,33, 1365,78, 1369,72, 1370,75. За четыре недели рынок продвинулся менее, чем на 1%.

Последняя неделя, кстати, была первой, когда индекс S&P500 не обновил максимумы.

EURO и некоторые рискованные валюты (не все) во время роста на прошлой неделе корректировались, что тоже вызывает определенные сомнения в этом росте.

Рынок вступил в фазу прогонки; о чем я кстати писал еще пару недель назад.

Во время фазы «прогонки» риск в находится в режиме «включено», рынок остается бычьим, но идет раздача лонгов. Фаза прогонки рынка уже идет почти целый месяц, но может продлиться еще 1-2 месяца. При этом как может быть рост, так его может и не быть. Это почти непредсказуемо.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Дефолт Греции ( это только первый – впереди будут еще – но не скоро) наконец состоялся, но он является управляемым, и банковская система еврозоны к нему сейчас очень хорошо подготовлена.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок.

Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке.

Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС.

На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался.

Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился.

Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3.

ЗАСЕДАНИЕ ЕЦБ:

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую.

В ближайшие недели доминирующей темой для рынков станут данные экономики. Чуть позже – в конце марта-начале апреля начнут играть роль риски в связи с выборами в Греции и Франции.

Основные события на этой неделе от Блумберга

Реакция американского рынка на позитивные данные по занятости на этот раз была логична.

Есть такой условный рыночный рефлекс, к которому нас приучили и приучают.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Если американская статистика по занятости не врет, то данные действительно показывают положительные сдвиги в американской экономике. Главное, что улучшение отмечено в частном секторе, а в государственном секторе количество занятых снижается. Так что недооценивать статистику тоже не стоит.

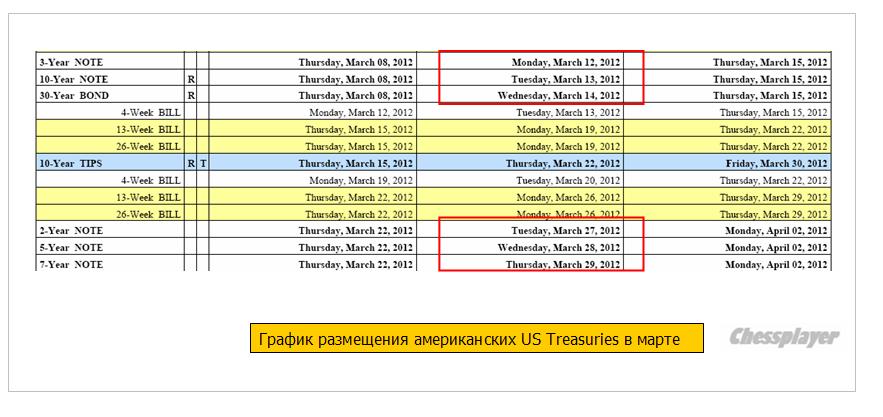

Начавшаяся неделя – первая неделя календарного цикла по размещению US notes и US bonds.

12-14 марта соответственно размещаются 3,10,30-year US Treasuries.

На рисунке внизу показан график размещения американского госдолга в марте.

Значение для рынков имеет только размещение среднесрочного и долгосрочного долга ( от 3-х лет). Векселя (bills) в настоящий момент равнозначны кэшу.

Размещение US notes и US bonds, как я уже неоднократно писал, - неблагоприятное время для лонгов.

Хотя, естественно, это нельзя воспринимать как аксиому, поскольку, разумеется, есть много других факторов.

Ликвидность, например или курсы валют.

Ликвидность сейчас очень высокая и это позитивно для рискованных активов.

Что касается валютного рынка, то тренд по ослаблению EURO оказывает негативное влияние на рискованные активы.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

На этой неделе более вероятна небольшая коррекция.

Вчерашнее падение на Уоллстрит, также как и на других биржевых площадках, было наиболее сильным за последние 3 месяца. Хотя для S&P500 это было всего -1,5%. На других площадках падение было сильнее: DAX – 3,4%, ММВБ – 4,6%.

DAX выдал ударный медвежий день, пробил сильную поддержку и нарисовал технический сигнал разворота. В американских акциях мы вчера не увидели пробитий каких-то принципиальных уровней.

Ослабление национальной валюты, а для Германии национальной валютой пока является EURO, позитивно для экономики и фондовых активов этой страны. Поэтому мне странно видеть, что DAX слабее S&P500. Не исключаю, что это было сделано специально маркетмейкерами, чтобы выбить кого-то из лонгов. Я не понимаю смысла продаж DAX при таком огромном объеме EURO-ликвидности ( об этом будет дальше).

На мой взгляд, вчера конкретного повода к сильным распродажам не было. Я бы сказал, что это была усталость. Усталость от долгого непрерывного роста.

Тем опасен и неприятен такой маловолатильный рынок, что один день может убить рост предыдущих пары недель. В то же время каких-то очень уж серьезных объемов на американском рынке не было. Было средние объемы, характерные для прошлого года.

Технически вчерашнее падение S&P500 выглядит как нормальная коррекция к непрерывному росту. Индекс S&P500 вчера затормозил на нижней ленте Боллинджера, не повредив ее.

Put/call-коэффициент пока остался в границах бычьего рынка.

Реальной причиной могло быть укрепление доллара. Но как мы видим на рисунке внизу, рынки способны расти и при падающем EURO/USD ( аналог индекса доллара).

Все определяет ликвидность. А с ликвидностью пока все в порядке.

Количество денег на депозитах ЕЦБ в очередной раз выросло.

Еще 27 февраля я писал:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

... в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

Прошедший LTRO заставляет внести коррективы в этот тезис. Возможно, ралли еще не закончилось, продолжится, и не один месяц. Слишком много на рынке избыточной ликвидности.

А пока мы наблюдаем начало первой мало-мальски серьезной коррекции с ноября месяца. Возможно, что она окажется более продолжительной и более глубокой, чем мне кажется. Следующая неделя важна с точки размещения американского госдолга ( во вторник размещаются 10-year US notes). Это было темой моей статьи:

Такие недели часто сопровождаются распродажами в рискованных активах.

Но ронять рынки искусственно, чтобы размещение американского госдолга ( речь не идет о векселях) прошло успешно, на мой взгляд на этот раз совсем не обязательно, поскольку избыточная ликвидность настолько велика, что проблем с размещением US notes и US bonds не будет в любом случае.

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос должен проясниться достаточно скоро – возможно даже в конце этой недели.

Четверг – это не только Международный женский день, но и День «прощения греческого долга». Не все. правда, согласны прощать его на тех условиях, которые прописали европейские чиновники.

Мне встречались оценки, что дефолт Греции приведет к потере G14 ( это 14 крупнейших в мире банков) около 1 трлн. долларов на рынке деривативов. Не берусь судить, насколько это правдоподобно. Но если это - правда, то вероятность неуправляемого дефолта Греции выглядит еще более маловероятной. G14 этого не допустит.

Тем не менее, я бы рекомендовал вам по возможности сократить позиции к середине завтрашнего дня и переждать решение вопроса по греческому PSI вне рынка.

Статистика в еврозоне вчера была негативной и это предопределило негативное течение европейской сессии. Америка тоже открылась в минусе и проторговалась всю сессию в отрицательной зоне, но минус для двух основных американских индексов оказался очень-очень умеренным: S&P500 = -0,39%, а Dow – всего -0,11%.

Больше потери были в индексе NASDAQ – из-за малообъяснимых распродаж в Apple.

Индекс S&P500 даже не проколол 20-дневную скользящую среднюю.

Торговый диапазон в S&P500 составил всего 10 пунктов – прежняя тенденция сохранилась.

На самом деле это типичное начало недели со слабоположительным закрытием и повторение начала двух предыдущих недель.

Если сценарий предыдущих двух недель повторится, то минимумы этой недели мы уже видели, максимумы составят примерно 1380 пунктов, а закрытие произойдет где-то в районе 1373-1374 пунктов.

Предпосылки для осуществления этого сценария имеются. Во-первых, на этой неделе нет размещения американских US notes и US bonds.

Укрепление доллара относительно EURO при сохранении статус-кво относительно рискованных валют тоже будет позитивно для фондовых рынков.

EURO/AUD вырос на этой неделе на 140 пунктов. Эта пара сильно коррелирует с риском.

Объективно у EURO нет никаких оснований в настоящий момент быть сильнее AUD.

Ликвидность на очень высоком уровне; прежде всего в EURO.

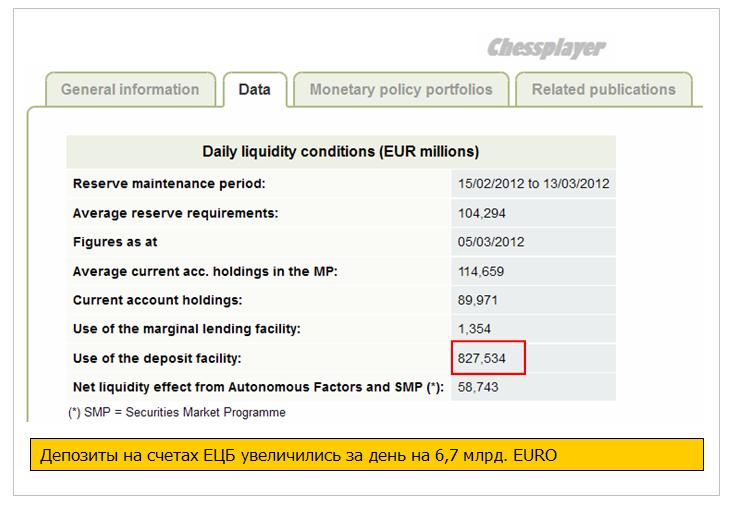

Депозиты на счетах ЕЦБ установили очередной рекорд: 820,8 млрд. EURO. Это 1 трлн. 083 млрд. долларов.

Эти деньги являются очень важным рыночным фактором. Они не могут там висеть в таком объеме полгода-год, поскольку приносят убыток их владельцам. Большая часть этих денег – это кредиты от LTRO, взятые под 1%, а ЕЦБ платит по депозитам 0,25%.

Но это полбеды.

Куда важнее, куда будет в ближайшее время направлен EURO/USD. Если в ближайшие месяцы EURO/USD будет снижаться, то депозиты в ЕЦБ будут приносить убыток еще и за счет курсовой разницы.

Самый важный вопрос: куда двинутся деньги с депозитов ЕЦБ?

В двух статьях я обрисовал примерно возможную диспозицию для среднесрочного движения этих денег.

В еврозоне имеются возможности для инвестирования, но явно недостаточно привлекательных и надежных активов для такого количества денег.

Главный вектор движения этих денег – это среднесрочный и долгосрочный американский госдолг. Это будет длительный процесс, и он предопределит продолжительный кэрритрейд из EURO в USD в ближайшие недели.

Также я ожидаю кэрритрейда по направлению из EURO в JPY. Хотя ставки доходности по японским бондам невелики, но это второй по качеству рынок госдолга в мире.

В данный момент привлекательность этого рынка прежде всего определяется курсовой разницей EURO/JPY и USD/JPY.

И что важно, рынок японского госдолга – второй по объему!

А то, что отношение госдолга к ВВП – 235%? Кого это сейчас волнует!

А что рискованные активы? Это вопрос очень сложный и неоднозначный. Поскольку действуют два разнонаправленных фактора. С одной стороны – укрепление доллара негативно для рискованных активов. С другой, ликвидность столь велика, что она даже при сильном долларе будет продолжать надувать пузыри в золоте, металлах, нефти и других commodities.

Какие-то фондовые рынки при этом тоже будут выглядеть сильно.

ОТЛИЧИЕ ЭТИХ РЫНКОВ ОТ РЫНКОВ ОБЛИГАЦИЙ В ТОМ, ЧТО ИМИ НАМНОГО ЛЕГЧЕ МАНИПУЛИРОВАТЬ.

В общем и целом на рынках рискованных активов я ожидаю слабоположительную динамику либо боковик при высокой волатильности.

На этой неделе против сценария роста фондовых рынков только возможные эксцессы, связанные с Грецией.

Основные события здесь будут разворачиваться в четверг-пятницу. Ситуация вокруг этой страны настолько мутная, что я, честно говоря, перестал понимать, что там происходит. Вопрос со вторым пакетом помощи до конца не решен, а европейские чиновники заговорили о третьем пакете помощи.

Я все больше начинаю воспринимать ситуацию вокруг этой страны как новостной шум.

В пятницу наблюдался слабо выраженный уход от риска.

Поводом для него с новостной точки зрения стали: негативный сюрприз с германскими розничными продажами, показавшими неожиданное снижение, увеличение Испанией прогноза дефицита бюджета с 4,4% до 5,8% и заявления Юнкера о том, что Греции, возможно, понадобится третий пакет помощи. Еще следует отметить заявления неголосующего, но влиятельного члена ФОМС Булларда о том, что улучшение дел в американской экономике и действенность LTRO снимают с повестки дня вопрос о QE3 и даже требуют корректив в позицию Федрезерва по поводу минимальных процентных ставок.

После однодневного перерыва в пятницу двинулся вниз EURO/USD – что выглядело вполне естественным для такого огромного рыночного навеса из EURO, который сейчас возник.

В то же время, отсутствие заметной реакции фондовых активов на движение в 300 пунктов по EURO, произошедшее со среды, свидетельствует о том, что говорить о полноценной коррекции этого продолжительного ралли пока еще рано.

Если посмотреть за EURO/AUD, то здесь возобновился медвежий тренд, и это тоже не способствует возникновению коррекции.

Пока качественно картина на фондовом рынке остается прежней. Сохраняющийся очень маленький дневной диапазон тоже не говорит в пользу близкой коррекции.

Хотя есть определенные признаки и в пользу коррекции. Например индекс транспортных компаний, входящих в Dow, в феврале не смог обновить максимумов вслед за самим индексом (см. рис.) Но это недостаточный сигнал, чтобы воспринимать его серьезно.

Индекс банковского сектора в свою очередь выглядит сильно, и приток новой ликвидности может дать импульс для продолжения роста в этом секторе ( во время прихода на фондовый рынок новых крупных объемов ликвидности она идет в первую очередь в банковский сектор).

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

Состоявшийся на прошлой неделе тендер LTRO обеспечил проблемные европейские банки ликвидностью на долгие-долгие времена. Это будет, конечно, не три года, но наверно как минимум треть или даже половина этого срока. Это мероприятие также обеспечило стабильность рынку госдолга таких стран, как Италия и Испания. Но ситуация с Грецией и Португалией не претерпит особых изменений.

Последует ли повтор в будущем этой операции? Думаю, что обязательно последует, но не в ближайшем, а в далеком будущем. В противном случае банковскую систему еврозоны ждет крах. Я с трудом себе представляю, каким образом итальянские и испанские банки сумеют перефинансироваться и избавиться от этой зависимости. Больному обязательно понадобится новая порция наркотика. Но это будет ИМХО не скоро – не раньше чем через год.

А пока банки будут осваивать полученные деньги и гонять рынки туда-сюда и обратно, вытряхивая из нас наши деньги.

Ожидаю резкого усиления волатильности по все финансовым инструментам в ближайшие недели.

Первые признаки новых реалий мы уже увидели в четверг и пятницу, когда вначале устроили крэш-тест в золоте и серебре, а затем на следующий день вынос по нефти, использовав для этого взрыв на саудовском нефтепроводе, который затем оказался вымыслом.

Ждет ли подобная манипуляция игроков фондового рынка? Думаю, что вполне возможна, хотя фондовые рынки и пользуются покровительством монетарных властей. Но абсолютно невозможно определить, когда это последует. Нынешняя рыночная ситуация идеальна для манипуляций, притом в любую сторону.

С одной стороны, избыточная ликвидность, а на депозитах ЕЦБ скопились огромные деньги, толкает цены на активы вверх, с другой стороны, процесс укрепления доллара оказывает обратное воздействие на активы, номинированные в долларах.

Что может произойти в ближайшее время, это некоторое перемещение спекулятивных денег из сырьевых активов (прежде всего нефти) в рынки акций. Поскольку сырьевые активы в большинстве своем расчеты ведут в долларах, а рынки акций в национальных валютах.

Хотя вы понимаете, что когда рынок состоит из одних пузырей, их возникновение и сдутие -процесс в большой степени малопредсказуемый.

Наиболее важные новости на этой неделе будут связаны с Грецией. Срок «приглашения» по обмену бондов истекает в четверг в полночь, а в пятницу должна свое слов сказать Тройка.

Если честно, то я совершенно не ориентируюсь в деталях этого сложного и запутанного дела. Одно я знаю точно: неконтролируемого полномасштабного дефолта Греции и выхода ее из зоны EURO не допустят. Даже если сделка по PSI сорвется, придумают что-нибудь, чтобы опять Грецию выручить. Но поводом для волатильности Греция может стать.

Вот пришел тот день, ожиданиями которого жили рынки последние несколько недель. Второе крупномасштабное вливание ликвидности путем 3-хлетнего РЕПО под названием LTRO-2.

Результаты должны быть объявлены в 14.15 по Москве.

Любая сумма до €500 млрд. уже заложена в рынок. Если будет в диапазоне €400-500 млрд., то я ожидаю нейтральной реакции рынка.

Если меньше 400 млрд., то последует коррекция. Впрочем, она может оказаться не очень продолжительной, поскольку и такой результат рынки могут в конечном счете интерпретировать как позитивный: у банков все ок.

Большой объем выданных кредитов позитивен из-за кэрритрейда. В последнее время под этим понимают покупку периферийного долга, в основном итальянского.

Вообще основными получателями выгоды от проводимых LTRO стали крупные итальянские банки (Intesa, Unicredit, Popolare, MPS и UBI), которые направят значительную часть средств на выкуп итальянского государственного долга.

Думаю, что существуют сепаратные договоренности на эту тему между двумя Супермарио (Драги и Монти) и руководством этих банков.

Временное решение проблемы найдено. Вопрос в том, как эти финансовые учреждения будут себя ощущать через год-полтора на межбанке, когда их контрагенты будут знать, сколько денег занял этот банк у ЕЦБ.

Так или иначе, тендеры LTRO предотвратили катастрофическое развитие ситуации в финансовой системе еврозоны, и за это Драги спасибо.

Думаю, что очень маловероятно, что сумма выданных кредитов составит €800-1000 млрд.

В любом случае, я не ожидаю движения американского фьючерса выше 1380-1382 пунктов. Рынок находится слишком высоко, чтобы демонстрировать столь бурную позитивную реакцию. Тем более, что в четверг его может ждать серьезный неприятный сюрприз.

Позавчера агентство S&P понизило рейтинг Греции до Selective Default (SD) с ‘CC’. Рейтинг «селективный дефолт» означает, что The International Swaps and Derivatives Association, Inc. (ISDA) – организация, в ведении которой находится рынок кредитно-дефолтных свопов, должна собраться для того, чтобы обсудить вопрос о признании выборочного дефолта кредитным событием и о приведении в действие CDS.

Этот вопрос будет решаться в четверг, 1 марта в 15.00 по Москве.

Агентство S&P500 сделало в своем заявлении оговорку, что если обмен долга Греции будет завершен успешно, то оно опять поднимет рейтинг Греции до ‘CCC’. Поэтому не факт, что они признают свершившимся кредитное событие.

Если CDS сработают, то это будет несомненным негативом для рынков. Насколько сильным – мне сказать трудно.

ЕЦБ, кстати, вчера прекратил принимать греческие облигации в качестве залога на тендерах по обеспечению ликвидностью.

Сегодня помимо LTRO выйдет две важных статистики: по инфляции в еврозоне (14.00 мск) и предварительный ВВП США за 4-й квартал (17.30 мск), а вечером выступает глава ФРС Бен Бернанке.

Я себе не представляю, что может сегодня сказать Бернанке, что могло бы оказать существенное влияние на рынки. С перспективой денежно-кредитной политики Федрезерва пока все более-менее ясно.

Вчера S&P500 обновил максимумы года, а теперь уже почти и 4-хлетние максимумы. Как мы видим, ралли продлилось до конца февраля, как я неоднократно прогнозировал.

ИМХО ралли еще продлится от силы 1-2 недели, и апсайд движения по индексу S&P500 не превышает 20-30 пунктов. Затем должна последовать коррекция. НО многое будет зависеть от того, сколько сегодня денег выделит ЕЦБ.

Во вчерашней статье я попробовал оценить переспективы текущего ралли с помощью ATR (волатильности)

Слишком низкая волатильность пока не говорит в пользу начала коррекции, но все может резко измениться

ИМХО существует вероятность, что коррекция начнется раньше - даже и на этой неделе, но при этом мы увидим продолжительный и очень волатильный боковик.

От коррекции рынки в конце недели помимо ликвидности пока удерживает последний существенный позитивный фактор: на 1- 2 марта намечен евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны. Если на евросаммите последуют какие-то реальные решения, то это даст еще один импульс росту – возможно последний.

Не следует забывать о том, что следующая неделя – первая в цикле размещения американского госдолга. В такие недели часто оказывается давление на рискованные активы, чтобы повысить интерес к проводимым аукционам.

Но сейчас в этом нет особой необходимости, поскольку избыточная ликвидность отлично подпитывает все рынки.

Парадоксальная ситуация!

Индекс S&P500 находится на 4-хлетних максимумах, а 10-year T-notes при этом имеют доходность меньше 2% (вчера было 1,92%).

Это нонсенс, такого раньше никогда не было.

EURO на ближайшие как минимум 3-4 месяца должна стать валютой фондирования и это предопределит его ослабление.

На мой взгляд в EURO/JPY, который сейчас является главным из всех кросскурсов, уже наметился разворот в сторону ослабления EURO.

EURO/USD торгуется вблизи 1,35. Несмотря на возможный скачок, который последует в результате объявления LTRO, мое мнение, что 1,35-1.36 является отличной зоной для долгосрочного шорта – до момента, когда на горизонте замаячит QE3. В ближайшие месяцы EURO-валюта от LTRO будет абсорбироваться рынками и повлечет за собой продолжительное укрепление доллара как относительно EURO, так и относительно других валют.

А сильный доллар плохо влияет на рискованные активы, даже при избыточной ликвидности.

Вчера индекс S&P500 наконец обновил максимумы прошлого года, и теперь максимум этого года стал максимумом с лета 2008 года.

Но это не отменяет того факта, что мы по прежнему находимся в медвежьем рынке.

Торговый диапазон вчера был приличный по нынешним меркам – 17 пунктов.

На фоне положительного закрытия рынка отметим заметно выросший VIX. Если это не однодневный феномен, то предвещает близкую коррекцию.

Странно, что одновременно с ростом рынка акций заметно снизилась доходность US notes. Необходимости в этом вроде как нет! На этой неделе нет размещений US notes.

Возможно, это было связано со вчерашним сильным движением в USD/JPY.

Сразу после обновления максимумов рынок перешел в боковик, в котором пребывал 4 последних часа сессии. На локальных максимумах желающих покупать немного.

Zero Hedge подсчитал, что индекс Dow 22 раза за сессию пересекал туда обратно 13000 пунктов (или только туда?!), но закрылся ниже этого «значимого» уровня.

Голосование в бундестаге по Греции не вызвало проблем. 496 голосами против 90 парламент Германии высказался за оказание помощи Греции. Это был почти запланированный позитив и он, как полагается, вызвал ралли в EURO и рискованных активах.

Сегодня кроме статистики, влияние которой я не берусь оценить, никаких событий не ожидается и рынки будут проторговывать текущие уровни.

В настоящий момент американский фьючерс растет на 0,5%, что создает предпосылки для разворачивания сценария, противоположному вчерашнему: положительное открытие американской сессии с последующим возвращением к нулю или в минус с дальнейшим продолжением завтра в азиатскую и европейскую сессию.

Основные события на этой неделе будут разворачиваться в среду-пятницу.

Завтра предстоит бурный день:, выйдут предварительные данные по ВВП США, данные по инфляции в еврозоне, а примерно в 14.15 выйдут данные по LTRO.

Естественно после сегодняшнего роста завтра рынкам перед объявлением об LTRO немного припасть.

Реакция на объявление об итогах LTRO мне видится совершенно непредсказуемой.

В целом, я не вижу индекс S&P500 на этой неделе на уровнях выше 1380 пунктов.

Сегодня я хочу также поговорить о дальней перспективе и оценить перспективы текущего ралли в S&P500 с необычной точки зрения: используя ATR.

На рисунке под графиком индекса S&P500 помещен график ATR(5) – 5-типериодной скользящей средней от среднего истинного диапазона (ATR). Как мы видим долгосрочным (многомесячным) максимумам по индексу S&P500 всегда предшествует период, когда ATR(5) имеет очень малые значения – порядка 10-12 пунктов. Существенные коррекции возникали после того, как ATR(5) преодолевал значение порядка 17, показанное на графике красной линией.

Это ИМХО свойство современного рынка, когда все определяется ликвидностью.

С точки зрения долгосрочной торговли все события, связанные с Грецией, с рейтингами и т.д. это не более, чем шум. Все определяется денежными потоками «умных денег», которые физически не могут быстро разворачиваться и менять направление. Они не умеют метаться (пока еще не научились).

«Умные деньги» не реагируют на новости-шум, они реагируют только на действительно значимые вещи (ВВП, инфляция, QE2, LTRO, валютные интервенции ). Низкий дневной диапазон ATR – низкая волатильность - означает, что «умные деньги» не торопясь заходят в рынок, либо уже выходят, но опять же этот процесс занимает время.

Поэтому, пока ATR(5) держится в районе 10-12, долгосрочным лонгам еще ничего не угрожает, хотя и потенциала для роста уже нет!

Ведь на самом деле я уверен, что сейчас уже идет раздача лонгов!

Я не беру случаи форсмажора (впрочем подавляющее большинство форсмажоров имеют искусственное происхождение) – в данном случае речь идет об обычных условиях торговли.

Разумеется здесь нужно учитывать и фундаментальные условия.

С чем может быть связана низкая волатильность?

Есть две главных причины.

1.Неопределенность ожиданий рынка. Рынок застывает в ожидании. Объемы торгов падают и соответственно ATR падает.

2.Во время стабильного бычьего тренда, вызываемого не положительными макроэкономическими данными и сантиментом (здесь реакция более эмоциональна - следовательно волатильность больше), а избыточной ликвидностью. Это то, что мы имеем сейчас. "Умные деньги" действуют без спешки и сглаживают излишнюю волатильность.

То же самое справедливо и для недельного графика (представлен на рисунке внизу).

Как мы видим, во время всего продолжительного бычьего рынка, начавшегося весной 2003 года, недельный ATR(5) ,был в диапазоне 17-30 пунктов, в то время как с весны 2007 года средний недельный диапазон стал расти, что вылилось потом в совершенно безумную по волатильности осень 2008 года.

Отметим, что когда дневной ATR(5) приближается к 16, коррекция сразу не наступает, а возникает волатильный боковик – движения вверх практически нет и график движется в бок.

Апсайд вверх ограничен 15-20 пунктами. Вниз тоже не пускают, подбрасывая рынок как мячик вверх. Эту фазу можно назвать «прогонкой на хаях». Это когда умные деньги стараются избавиться от как можно большего объема лонгов в предверии захода вниз.

Эта фаза рынка, в которой мы сейчас находимся. И нас по всей видимости ждет еще в течение нескольких недель боковик в диапазоне 1340-1390 пунктов, прежде чем коррекция (медвежий рынок) возобновится.

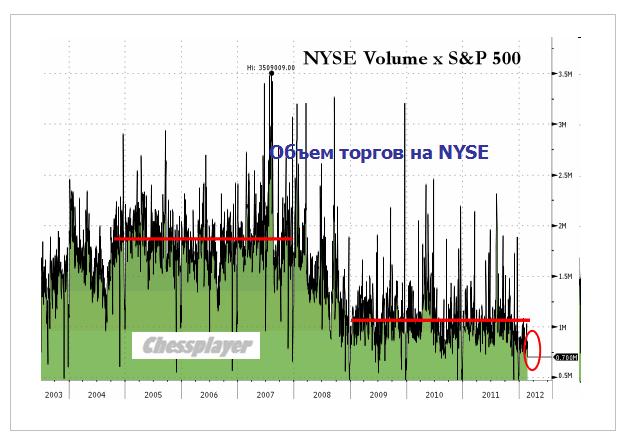

В пятницу был наименьший объем торгов на NYSEза десятилетие. Как свидетельствует приведенный внизу график, это меньше, чем 50% от среднего объема торгов в 2004-2007 году.

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92).

ЭТО СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА

То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать.

Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля.

Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $.

Вот что пишет Bob Januah о предстоящем на этой неделе LTRO:

На ближайшую перспективу LTRO2 в конце месяца – ещё более чёткий ориентир для рынков, чем Греция. Если объём LTRO2 будет равен или превысит $1 трлн., рынок воспримет это как сигнал увеличивать левередж, принимать больше риска и увеличивать торговлю «кэри-трейд». Если размер LTRO2 окажется между $250 млрд. и $500 млрд., в повестке дня появится «бегство от риска», т.к. рынки станут опасаться, что центральные банки будут вынуждены ограничивать свою текущую мягкую политику, и в результате мы снова столкнёмся с ситуацией, когда центробанки и политики станут запаздывать со своими мерами. LTRO1 чётко показал, что политики стали действовать на опережение, но они находятся в чрезвычайно зыбком положении, где ничегонеделание - это фактически шаг назад. Т.к. рынок в своих ожиданиях склоняется к большему LTRO2, то объём LTRO2 в этом диапазоне, вероятно, будет рассматриваться нейтрально или даже с мягкой ноткой разочарования.

Таким образом, для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. EURO. Это будет означать приток новых денег в систему порядка 350-400 млрд. EURO. Примерно столько новой ликвидности уже заложено в цены. Если будет меньше, то мы можем увидеть начало более серьезной коррекции уже на этой неделе.

В целом, если бы не евросаммит в конце недели, то я бы ожидал начала коррекции на этой неделе в любом случае.

В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать.

По моим наблюдениям рост EURO/AUD не сулит рискованным активам ничего хорошего.

Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания.

Я бы рекомендовал следить за поведением EURO/JPY, которая сейчас является ключевым из кросскурсов EURO. Явственный разворот здесь может указать на прекращение кэрритрейда и близкое завершение ралли в EURO.

Подробно о значении этой валютной пары в текущей ситуации написано в статье:

Окончание ралли в EURO, скорее всего, завершит ралли и в рискованных активах.

На этой неделе в среду выступает в конгрессе с регулярным полугодовым докладом глава ФРС Бен Бернанке. Очень маловероятно ожидать от него сейчас каких-то намеков на близкое QE.

В конце недели состоится евросаммит на высшем уровне, который будет обсуждать некоторые детали последнего плана помощи Греции, а также вопрос объединения фондов ESM и EFSF. Прогресс в этих вопросах может вызвать определенную рыночную эйфорию.

Но в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

С 3 февраля индекс S&P500 прошел вверх всего 21 пункт – это за 3 недели. Проливы откупаются, но явно проявляется нежелание покупать локальные максимумы.

Какой смысл в такой ситуации держать лонги?

Об этом четко свидетельствует и put/call коэффициент – активность медведей резко возросла..

Не стоит забывать о том, что за последние 20 или 30 лет был всего один случай, когда индекс S&P500 в течении года не торговался на отрицательной территории.

Зачем покупать на текущих уровнях, если будет дешевле?

В настоящий момент рост с начала года составляет 8,5%, а всего рынок прошел с конца ноября 17,8%.

В последнее время все чаще слышны предостережения даже от крупных инвестдомов о том, что рост не может быть вечным и коррекция назрела.

На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник(среду), с последующим ростом во второй половине.

Скорее всего, реакция на LTRO будет нейтральной, но рынки с большой вероятностью рынки найдут что-то позитивное в евросаммите в конце недели. Подобные мероприятия в последнее время неизменно сопровождаются позитивным новостным фоном.

РЕЗЮМЕ:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

ИМХО:

Возможная стратегия в такой ситуации: продаем локальные максимумы и откупаем их через день-два. В середине недели при каких-то условиях возможны лонги на уровнях 1-1,5% ниже текущих уровней. Но лонги сейчас становятся гораздо опаснее коротких позиций.

P.S. Во время сомнамбулического сна рынок не знает, куда он идет.

Обзора «Российский рынок сегодня» не будет, поскольку мои соавторы сегодня не делали прогнозов.

Сегодня 23 февраля - с чем вас, кстати, и поздравляю!

В связи с праздником сегодняшний вью рынка будет кратким. Да и на рынке особенно ничего не изменилось.

Из вчерашнего вью рынка

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Все в точности так и произошло. Капитал переместился с рынка акций на рынок облигаций, но ликвидности хватает на ВСЕХ – поэтому это не вызвало серьезного волнения в рискованных активах.

Сегодня проводится последний в этом месяце первичный аукцион по размещению американского госдолга (7-year US notes). Поэтому, возможно, давление еще продлится один день, хотя некоторые косвенные индикаторы указывают на то, что отскок может и закончиться сегодня.

Честно говоря, у меня есть ощущение, что рынок стоит на месте. Он вроде как шевелится – значит живой, торги идут, но какой-то он безжизненный.

Вчера объем торгов на NYSE был третий минимальный с начала года. Об этом можно было догадаться и по величине торгового диапазона дня: он составил всего 7 пунктов.

ЗОЛОТО

Наиболее показательным вчера было поведение ЗОЛОТА.

Вчера во время американской сессии золото совершило скачок. Мне неизвестно, что конкретно послужило новостным поводом к этому скачку. Возможно, что повода не было и вовсе. Просто какой-то крупный инвестор решил, что в момент эмиссионной накачки во всех концах света нет лучшего финансового актива, чем золото.

Теперь мы видим, что двухнедельная консолидация в золоте была периодом накопления лонгов и восходящий тренд возобновился.

Теперь в золоте и серебре наступает критический момент: сумеют ли драгоценные металлы переломить нисходящий тренд, возникший во второй половине года?

Бумажных денег (суммарный баланс крупнейших центральных банков) за это время сильно прибавилось и еще прирастет в ближайшее время (ECB+BOE+BOJ)- поэтому золоту и серебру по большому счету некуда деваться, кроме как расти.

Золото четко характеризует, чего ожидать от рынков.

Мой взгляд на рынок остается прежним. Скорее всего до конца недели рынок проведет время в боковике – восходящем или нисходящем – это невозможно предсказать.

Низкая волатильность, которую мы сейчас наблюдаем, редко предшествует развороту.

На следующей неделе продолжится рост под действием двух мощных драйверов: второго 3-хлетнего LTRO и евросаммита на высшем уровне, который состоится 1-2 марта и который должен определиться с дальнейшей судьбой фондов ESM и EFSF.

Сделка по Греции состоялась и хотя по ней есть много вопросов, тем не менее, это несомненный позитив.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДИСПОЗИЦИИ НА РЫНКАХ ОБЛИГАЦИЙ.

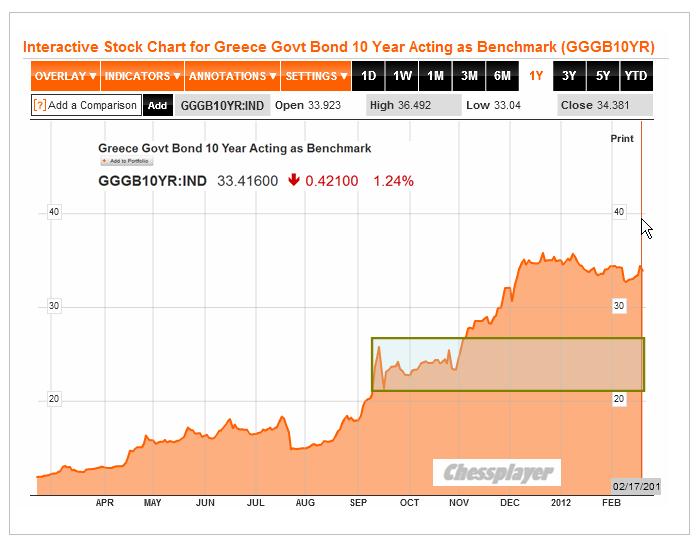

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях. Ожидаю в течение месяца падения доходности как минимум в район 25%, а если вчерашняя сделка будет подкреплена какими-то еще позитивными шагами ( о которых пойдет ниже), то и в район 20% годовых.

Это очень привлекательные уровни для временной их покупки до следующего обострения.

У других периферийных облигаций тоже сохраняется определенный даунсайд (потенциал движения вниз) по доходности. На эту тему я писал много в прошлые недели.

На рисунке внизу показаны 2-year итальянские облигации, которые, на мой взгляд, являются бенчмарком всего периферийного госдолга. После резкого падения в декабре-январе они еще сохраняют потенциал движения вниз в район 2,0-2,3%, который, правда, может быть реализован за достаточно длительный срок.

US TREASURIES

Корреляция между рынком акций и рынком облигаций сейчас не такая сильная, как раньше, но она все-таки сохраняется.

Вчера, на мой взгляд, наблюдалась некоторая раскорреляция рынка акций и рынка облигаций.

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Вчера индекс наиболее крупных компаний Dow преодолел докризисный максимум.

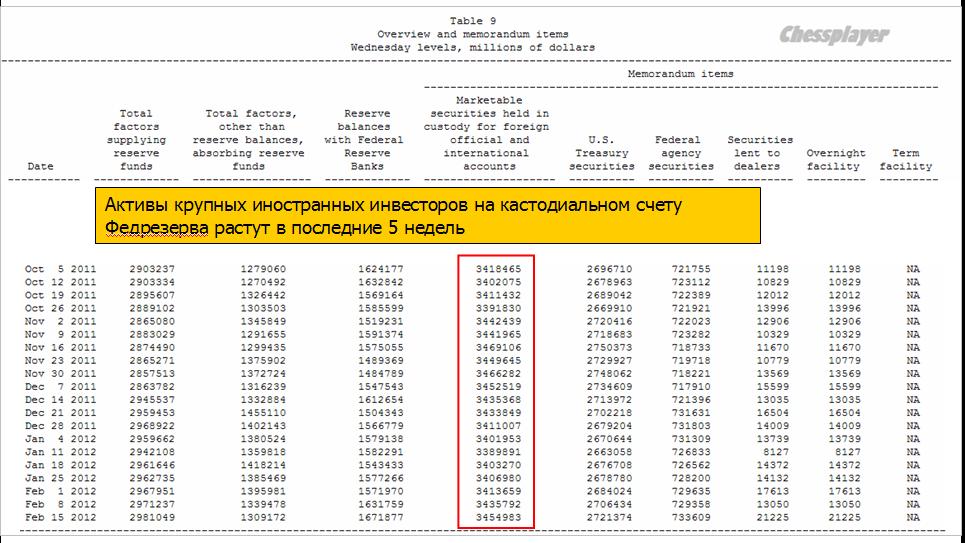

Активы крупных иностранных инвесторов на кастодиальном счету Федрезерва растут в последние 5 недель (см. рис) при продолжающемся ралли на фондовых рынках.

ИМХО доходность 10-year могут сгонять в район 2,4% на заключительном этапе ралли в рискованных активов, но им в принципе ничего не угрожает в обозримом будущем, поскольку значительная часть EURO-валюты неизбежно пойдет на финансирование американского госдолга.

Пока я не вижу признаков близкого завершения ралли.

Режим RISK ON включен по всему спектру рискованных активов.

ВЛИЯНИЕ ЯПОНСКОЙ ЙЕНЫ

В связи с программой QE Японии сейчас идет достаточно интенсивно ослабление JPY и этот процесс ИМХО начал оказывать влияние на азиатские валюты (AUD). Но думаю, что потенциал движения вверх у USD/JPY не более 50-100 пунктов и затем опять начнется продолжительный тренд укрепления JPY, который позитивен для рискованных активов.

БЛИЖАЙШИЕ СОБЫТИЯ ВОКРУГ ГРЕЦИИ И ЕВРОЗОНЫ

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция в ближайшие месяцы будет продолжать играть важную роль, генерируя периодически импульсы роста.

22 февраля

Греческий парламент должен одобрить дополнительные меры по сокращению бюджета в размере 325 млн. евро.

24 - 26 февраля

Министры финансов 20-ки встретятся в Мехико. Среди других вопросов они обсудят вопрос увеличения финансирования МВФ для помощи в борьбе с европейским долговым кризисом.

27 февраля - 2 марта

В этот период несколько парламентов европейских стран должны одобрить меры помощи Греции. Предположительно 27 февраля заседает германский бундестаг. Также где-то в последние дни месяца заседает парламент Нидерландов.

29 февраля также состоится 2-й трехлетний LTRO.

1- 2 марта

Намечен ближайший евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны.

Послужит позитивным драйвером для роста рынков в конце месяца наряду с LTRO.

С 5 по 9 марта

В этот период соберется директорат МВФ, чтобы решить, какой вклад внесет фонд во второй пакет помощи Греции. Также в это период должен проясниться вопрос насчет PSI (участия частных инвесторов).

Заключенная вчера сделка невозможна без заключения соглашения с частными инвесторами.

20 марта

Решающая дата, на которую направлены все усилия. В этот день Греция должна выплатить 14,5 млрд. евро. Если Греция не получит денег из нового пакета помощи, то она не сможет это сделать.

Апрель

В апреле избирается новый парламент Греции. Определенный срок пока еще не установлен.

По некоторым данным выборы могут состояться 8 апреля. Существуют некоторые опасения (вполне реальные), что новый парламент не будет соблюдать достигнутых соглашений.

РЕЗЮМЕ:

В конце февраля мы имеем два сильных драйвера для роста рынков.

На период до 20 марта просматривается достаточно много событий, которые могут с большой вероятностью инициировать новые импульсы роста.

Поэтому текущее ралли может спокойно продлиться до 15 марта или даже до конца марта, учитывая традиционный windows dressing (приведение в порядок балансов в конце квартала).

Уход от риска в этот период может быть связан с тем, что во второй половине марта рынки могут начать отыгрывать риски, связанные с выборами в Греции и Франции.