Во-первых, тема с европейским LTRO отыграна уже в достаточной степени. А если объективно, то не такой уж это позитив для рынков. Избыточная ликвидность в евро ведет к укреплению доллара и негативно влияет на цены на рискованные активы.

Поведение других активов подтверждает, что это так. Commodities, золото – они так не растут, как фондовые индексы. У commodities не бывает рождественского ралли!

Во-вторых, фьюч S&P500 сегодня в азиатскую сессию достиг уровня, соответствующего уровню 200-дневной скользящей средней.

Мне представляется маловероятным, что даже на таком тонком рынке кто-то будет пытаться пробиваться через 200-дневную скользящую среднюю, имеющую принципиальное значение. По трейдерским понятиям эта линия разделяет бычий рынок и медвежий рынок.

Помимо 200-дневной скользящей средней здесь проходит еще один серьезный технический барьер - линия нисходящего тренда, сформированного с начала июля.

Так что техническая картина рынка сильно не благоприятствует быкам.

С фундаментальной точки зрения основным драйвером движения для рынков продолжает остаться курс EURO/USD. Здесь коррекция к падению евро продолжается уже 7-й день и должна скоро закончиться.

Подробности во вью рынка, который выйдет в течение ближайших пары часов.

Амеры играют эту неделю снизу вверх, как мы предположили еще в понедельник, и вчера выросли на процент, взяв уровень 1250 по фсипу. Сегодня утром они прошли 1255, и все намекает на продолжение восходящего движения вплоть до 1265-70, может быть будет откат к 1243-45, а может и не будет.

Нефть под 108, азия положительна.

Однако нашим положительный внешний фон вчера помог лишь отчасти, при +0.5% по фсипу мы все равно бродили в минусе, и даже сходили к 1372 (под -0.8%) и лишь под закрытие вышли в плюсик. Может мы отстаем от всех остальных рынков потому, что только у нас президент накануне ухода с поста вдруг озаботился тем (как будто нетути других забот), как сделать новый канал общественного телевидения "на базе одного из существующих каналов" (уж не на базе ОРТ ли?))); может падаем потому, что наши управляющие поняли, что +16% по мамбе до конца года не отыграть, и проще начать новый год с низкой базы, и гарантированно получить премии в следующем году, и чем ниже зароем год, тем уже лучше; может не растем потому, что опять некоторых инвесторов сковало накануне митингов; а может потому топчемся на месте, что все уверены, что в январе дадут уровни ниже, на коррсчетах банков денег в два раза больше чем обычно, и похоже все решили поступить наконец по-умному...

В любом случае наш рынок ведет себя не адекватно, и поэтому, имея все возможности выйти к 1420-1430 по Мамбе сегодня, мы можем полностью проигнорировать эту возможность. Торговать уже никто не хочет, на следующей неделе начнется недельный сезон корпоративных пьянок - и торговать скоро уже никто и не сможет)).

Так что снисходительно отнесемся к нашему базарчегу сегодня. Поймем и простим, если что.

Американский рынок акций в четверг опять показал силу, завершив день ростом. Помогла ему в этом позитивная макростатистика. Прежде всего, это данные от Министерства труда США, показавшие сокращение числа первичных обращений по безработице до отметки 364 тыс. – минимальный уровень с апреля 2008 года. Индекс опережающих экономических индикаторов в ноябре поднялся на 0,5% после роста на 0,9% месяцем ранее. Наконец, окончательные данные по темпам роста ВВП США за III квартал составили 1,8% г/г, хотя ранее сообщалось о приросте на 2,0%. Заокеанские биржевые индексы вчера закрылись возле внутридневных максимумов из-за усиления позиций акций финансовых, технологических и нефтяных компаний.

На валютном рынке в преддверии Рождественских праздников все довольно спокойно. Пара EUR/USDторгуется в узком боковом диапазоне 1,3020 – 1,3120. Существенного прорыва вверх можно ждать в случае пробоя отметки 1,3150. На азиатских биржах сегодня царят позитивные настроения (MSCIAsia+1,32%). Китайский рынок акций сегодня начал восстанавливать позиции (ShanghaiComp +1,45%), даже, несмотря на то, что в декабре индекс деловых условий показал снижение до 53,65 п. против 54,64 п. месяцем ранее.

Сегодня мы ждем начала нашей сессии в оптимистичном ключе. Вчера на низких торговых оборотах индекс ММВБ закончил сессию чуть ниже уровня закрытия предыдущих торгов (1385 п.). Причем под закрытие сессии мы увидели покупки, отодвинувшие нас от минимальных дневных отметок. О чем это говорит? О нежелании игроков продавать наш рынок на текущих уровнях. Часть инвестфондов остается сидеть в кэше, не видя явных трендов в наших индексах (индекс ММВБ почти 2 недели торгуется чуть ниже отметки 1400 п.). Но даже в боковике кто-то продолжает набирать позиции. Если оценить положение нашего рынка глобально, то сейчас наши индексы торгуются на неоправданно низких уровнях. Позитивные тенденции на рынке нефти, на американских и европейских биржах совсем скоро найдут отражение на нашем рынке акций. Задел для движения вверх до Нового года и в начале следующего есть, поэтому еще рано подводить итоги и говорить, что у нас все плохо. Сегодня мы ждем подъема индекса ММВБ чуть более чем на процент, то есть возврата к отметке 1400 п.

Сегодня вечером выходит блок важной статистики из США, и если она окажется позитивной, то это поддержит интерес к покупкам рискованных активов. В 17-30 ждем данных по объемам заказов на товары длительного пользования за ноябрь, а также статистики по личным расходам/дохода американцев. В 19-00 выходят данные по количеству продаж новых домов.

Вчерашний аукцион 3-хлетних кредитов LTRO превзошел самые смелые ожидания. Банки взяли у ЕЦБ кредитов почти на полтриллиона евро. Было выдано и кредитов в долларах на 33 млрд. Таким образом, устранена проблема с ликвидностью и риск банкротства крупнейших европейский банков.

Насколько я понимаю, все получили – кто хотел и сколько хотел.

В долгосрочном плане это воспринимается рынком как однозначный позитив. И мы это увидели в американскую сессию – когда начавшееся с открытия падение остановилось, и рынок закрылся в плюс. Еще во время вчерашнего падения американского фондового рынка в первой половине сессии наблюдался рост доходности US Treasuries: кто-то уже перекладывался в рискованные активы (на мой взгляд – преждевременно). И кстати, это было сигналом на последующий разворот.

А вчера днем после ритуального подскока по результатам объявления результатов аукциона, как я и предупреждал, произошел резкий фикс в рискованных активах. Фьючерс S&P500 прошел от максимума вниз 27 пунктов, евро прошел 180 пунктов.

В краткосрочном ( да и долгосрочном) плане такое огромное количество евро для рискованных активов не является позитивом. Какое-то количество этих денег в ближайшее время должно будет быть абсорбировано рынком Форекс и приведет к временному росту курса доллара.

Сколько это продлится? Даже если предположить, что конвертировано будет всего 10% от всего объема, и даже если центральные банки сейчас будут в течение какого-то время покупать европейскую валюту, чтобы предотвратить ее резкие колебания - все-равно евро окажется в ближайшие пару дней под сильным давлением.

Свечная картина в евро довольно красноречиво говорит о предстоящем пробитии уровня в 1,30.

Какие могут быть цели у снижения евро в этом году? Думаю, что как минимум 1,286. Здесь находится серьезное техническое сопротивление.

Возможно, близость Рождества и Нового Года несколько ослабят продажи европейской валюты.

В долгосрочном плане это тоже негатив для евро. И если Фед не запустит ответную программу QE, то в течение ближайших трех месяцев увидеть по евро курс 1,24 вполне реально.

Интенсивные продажи евро приведут к падению рискованных активов в ближайшие дни.

Сохранится ли в дальнейшем при падении евро медвежий тренд в рискованных активах при том, что с ликвидностью стало все в в порядке и банкам не нужно продавать активы, что закрыть разрывы ликвидности?

Для этого должна ослабиться или разорваться корреляция доллара с рискованными активами: доллар растет - рискованные активы падают.

Мне пока это не очевидно. Во всяком случае, вчера во время американской сессии в последние часы мы увидели разрыв этой корреляции.

ИМХО, ввиду слабости евро в ближайшие месяцы американские активы станут привлекательнее европейских.

Дополнение

Хочу пояснить свои комментарии к предыдущему вью рынка

Еще раз хочу отметить, что мне лично непонятно - почему евро должен расти, когда ЕЦБ проводит QE. Завтра-послезавтра у банков появится 250-400 млрд. евро. Избыточное предложение валюты всегда приводит к ее снижению.

Так что скорее всего это то, что у нас называется разводкой.

В 14.00 после выхода результатов проведения аукциона они могут устроить жесткий фикс.

ВСе это ИМХО разумеется...

Фикс получили. Settlement официально сегодня. Так что возможно уже сегодня 500 с лишним миллиардов евро (там еще были другие кредиты) окажутся на счетах банков. Избыточная ликвидность неизбежно должна вылиться на рынок Форекс со всеми вытекающими последствиями.

и еще

Другой вопрос - смогут ли акции и другие рискованные активы расти при растущем долларе. Ведь денег действительно станет больше.

Думаю, что это приведет просто к волатильному боковику, когда рынки будут расти в европейскую сессию - откупаться после падения в американскую.

ИМХО такая вот цикличность может возникнуть.

Но этому может ИМХО предшествовать два дня серьезного падения, которое может случиться сегодня-завтра...

Предположение насчет цикличности теперь мне кажется неверным: в европейскую сессию рынки будут, скорее всего, снижаться, т.к. будут идти продажи европейской валюты, да и европейские активы должны покупаться менее активно в силу «ущербности» евро. Сегодня надо понаблюдать за доходностями итальянских и испанских бумаг.

В американскую сессию активы скорее всего будут откупаться – что и показал вчерашний день.

Это по фундаментальной, так сказать, логике – перспективы рынков исходя из Форекс . Есть конечно и другие факторы - новостной фон и т.д.

Фсип открылся вчера 1235.25, а закрылся 1236, показав хаем 1249, а лоем 1223, то есть закрывшись ожидаемым дожиком. Однако движение вокруг нуля было слишком размашистым, чтобы уверенно сегодня пройти вверх, поэтому подъем под вопросом, и может получиться второй день-прокладка, с колебаниями вокруг нуля, но уже с меньшей амплитудой, а потом надо смотреть заново.

Брент 107.5, он был выше 108 вчера, возможность выйти к 109 есть, но опять же, скорее уже не сегодня, а при всеобщем подъеме позже, если таковой случится. Азия минусует под -0.8%, что не есть хорошо.

Наши вчера поднялись к 1421 по мамбе, после чего пошел крупный фикс, мамбу откатили к 1481, а вернуть к 1400 забыли. В итоге мы опять торгуемся хуже внешнего фона, и скорее всего сегодня будем в минусе, даже когда европа и амеры будут в нулях. Не получается расти, слишком многие верят в плохой январь 2012, и совершенно не пытаются набрать лонгов, видимо ожидая сразу в начале года нырнуть к 1200 по мамбе, что настораживает, - так как выглядит слишком очевидным.

В общем, играть сегодня можно как и вчера на небольшой объем, в обе стороны, хотя торговать становится все более сложным да и необязательным, слишком малая ликвидность, слишком мало идей - на носу рождество и новый год))) .

В среду ведущие американские фондовые индексы завершили торги в разнополярных зонах. Все первоначальные потери, связанные с очередной встряской на долговом рынке еврозоны, к концу сессии были отыграны в индексах S&P-500 и Dow Jones. А вот индекс Nasdaq так и не смог выйти в позитивную зону, попав под давление продаж в связи со слабой отчетностью компании Oracle. Таким образом, можно констатировать, что, несмотря на имевший место новостной негатив заокеанские инвесторы не стали раскручивать эту тему и если уже активно не росли, то хотя бы постарались отойти от ближайших уровней поддержки.

Позиции евро во второй половину недели не выглядят сильно (EUR/USD 1,3045). Здесь есть как сильный наклонной уровень сопротивления на 1,32, так и сообщение о том, что Греции пока так и не удается полностью решить проблему списания 50% своей задолженности по облигациям перед частными кредиторами. Понижение кредитного рейтинга Венгрии со стороны агентства Standard & Poor's в среду «мусорного» уровня (BB+/B, с негативным прогнозом) не добавляет оптимизма участникам рынка.

Цены на нефть марки Brent вчера вечером поднялись к отметке $108/барр. Котировки «черного золота» начали рост еще до выхода данных от Министерства энергетики США, сообщившего о том, что коммерческие запасы нефти на прошлой неделе рухнули на 10,57 млн. барр.; запасы дистиллятов также снизились на -2,4 млн. барр. Таким образом, в нефтяных котировках еще есть запас хода на рост до конца этого года.

Сегодня утром мы видим снижение интереса к покупкам рисковых активов на фондовых рынках в Азии (MSCIAsia: -0,74%). Китайский индекс ShanghaiComposite(-0,44%) сегодня плавно опустился на минимальные отметки с середины марта 2009 года. Если бы индекс ММВБ вернулся к этим датам, его значение было бы около 800 п.

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в позитивной зоне. Вчера вечером индекс ММВБ завершил день возле минимальных дневных уровней. А значит, давление продаж мы можем ощущать в первой половине сегодняшней сессии. Выходить ли из акций на локальных просадках индекса? Мы не видим в этом смысла, поскольку акции и так очень дешевы, а конец года совсем близок. Значит, возможна «рисовка» котировок под закрытие квартала и года.

Важно также, что с середины декабря мы видим, что на графике индекса ММВБ каждые следующие дневные минимумы и максимумы оказываются выше предыдущих. Поэтому не столь важно, на каких уровнях сегодня остановится снижение индекса ММВБ, главное – это тот уровень, на котором мы закроем сессию. На наш взгляд позитив на нашем рынке сегодня будет преобладать и индекс ММВБ имеет все шансы завершить день возле уровня 1404-1412 п. В этом случае фьючерс РТС вернется к отметке 139500 п. Большой объем статистики из Штатов выходящий вечером внесет свою долю нестабильности в биржевые котировки, но в целом мы рассчитываем увидеть позитивные данные.

Индекс S&P500 вчера вырос на 3%. Рост начался еще в европейскую сессию и продолжался вплоть до завершения американской.

На чем вчера росли? На том, что сегодня состоятся 3-хлетние LTRO. Можно подумать, что днем раньше не знали, что состоится такой аукцион, и на нем ЕЦБ будет раздавать долгосрочные кредиты под низкую ставку.

Звучат какие-то несусветные цифры, что якобы ЕЦБ выдаст чуть ли не 500 млрд. евро. Конечно когда мы узнаем цифры, то ситуация прояснится в большей степени. А это произойдет примерно в 14.00 по Москве (начало аукциона в 13.15).

Как я уже писал, рассчитывают, что большая часть этих денег будет направлена на покупку европейского суверенного долга. Не факт. Зачем покупать долговые бумаги, если через две-три недели, когда деньги у банков опять закончатся, все опять будут их продавать?

Возможно, что значительная часть денег будет направлена на то, чтобы погасить задолженность своим заокеанским контрагентам. В принципе, внезапно возникшее большое количество европейской валюты может привести к массированному кэрритрейду EURO/USD – покупке на евро американских долларов, что в конечном счете окажется негативным не только для рискованных активов, но и даже для рискованных валют.

Чем эта операция ЕЦБ в денежном плане отличается от QE Федрезерва?

Об этом аукционе было известно заранее, поэтому для меня удивительна бурная реакция рынков именно за день до проведения аукциона. Разве эта новость уже не была заложена в рынок?

Мне не нравится вчерашний резкий взлет. Ему не предшествовало предварительное «утаптывание» дна, когда плеймейкеры покупают акции. Скорее это похоже на попытку организовать шортокрыл. А шортокрыл пытаются организовать не в тех случаях, когда рынок собирается расти.

Теперь у меня гораздо меньше надежд на рост после четверга, чем до вчерашнего дня.

Думаю, что сегодня во время европейской сессии еще будут попытки засадить пассажиров в этот поезд под названием «Рождественское ралли». А вот во время американской наступит просветление и протрезвление...

Хотя, возможно, что я неправ, и недооцениваю принятые ЕЦБ меры.

Сегодня состоится последний в этом году аукцион среди US Notes и US bonds – размещение 7-year. Сегодня также состоится двойное ANTI-POMO – серьезный негатив для рискованных активов. Так что в Америке с ликвидностью сегодня должно быть нездорово.

P.S. Возможно, что Карабас-Барабас опять включил свою пилораму, так что будьте осторожны.

Все получилось по нашему плану, за вчера больше чем +3% прибавили и фсип, и европа, и нефть (брент 107.1). И есть возможность порасти еще, возможно после сегодняшнего дня-прокладки, то есть дня, проведенного около нуля.

Наши вынуждены были тоже среагировать ростом на такой уверенно-положительный внешний фон, в итоге под +4% выдал Газпром и суроб, под +3% РН, больше +1% прибавили сбероб и лук, которые позавчера +1.5% закрылись. В итоге мамба пришла на 1410, есть еще апсайд в пару процентов, но думается, что сегодня будут размашистые колебания вокруг нуля, которые можно поиграть в обе стороны на небольшой объем

Во вторник фондовые индексы на Уолл-стрит показали средний прирост на 3%. После нескольких дней забвения можно воспринять, как закрытие коротких позиций, тем более что объемы торгов вчера были низкими. Что послужило толчком для такого поведения рынка? Благодаря начатой ЕЦБ операции по предоставлению коммерческим банкам неограниченных займов сроком на 3 года со ставкой 1% годовых (LTRO) удалось существенно снизить накал страстей на долговом рынке еврозоны. Это подтвердил проведенный вчера аукцион по размещению испанских бондов прошел очень успешно: высокий спрос при низкой доходности. Все эти факторы позволили поднять курс евро (EUR/USD 1,3120), что в свою очередь благоприятно сказалось на котировках сырьевых товаров. По итогам вчерашней сессии индекс S&P-500 преодолел уровень 50-дневной скользящей средней. Чтобы развить успех индексу нужно закрепиться выше отметки 1260 пунктов, где сейчас проходит 200- дневная средняя.

Оптимистичные новости из еврозоны вышедшие во вторник снизили напряженность на долговом рынке этого региона. Пара EUR/USDвчера сумела закрепиться выше рубежа 1,31, что делает ее движение к отметке 1,32 вполне реальным в ближайшее время. Ослабление позиций доллара подняло цены на нефть. Февральский фьючерс на североморскую нефть Brent поднялся к утру среды до отметки $107/барр, но пока еще находится в снижающемся тренде, который будет сломан, если цена уйдет выше $110. Согласно последним данным от API, запасы сырой нефти в США за неделю упали на 4,5 млн. барр., запасы дистиллятов снизились на 2,78 млн. барр. Все эти факторы могут поднять стоимость «черного золота» до конца недели еще на 1,5-2%.

Открытие торгов на российских биржам мы ожидаем увидеть в позитивной зоне. Думаю сегодня мы увидим продолжение вчерашнего роста, поэтому попытки шортить рынок лучше пока оставить на потом. Торги в среду будут волатильными. Ближайший диапазон сопротивления по индексу ММВБ находится на 1420-27 п. Фьючерс РТС сегодня стоит ловить возле отметки 139200 п. Сегодня мы также ожидаем продолжения укрепления курса российского рубля. Слом нисходящего тренда начатого в августе произойдет, если индекс ММВБ превысит отметку 1490 п. Игру на повышение стоит продолжать по ликвидным бумагам, особенно это касается акций нефтяного сектора.

В среду после 14-00 ЕЦБ выдаст данные об объемах выданных кредитов для банков региона (средний прогноз: 280-320 млрд. евро.). Если выданная сумма превысит прогноз, это может стать сигналом к тому, что часть денег банки направят полученные средства на покупку, как европейских бондов, так и рискованных активов. Сегодня в 19-00 в США выходит статистика по количеству продаж на вторичном рынке недвижимости за ноябрь. В 19-30 ждем данных по запасам нефти и нефтепродуктов в Америке.

Вчера отсутствовали какие-то важные новости, практически не было движения в индексе доллара. Торговля уже была столь вялой, что казалось, что у половины трейдеров начался отпуск.

Индекс доллара закрыл вчерашний день с небольшим ростом. Сейчас он держится вблизи верхней границы канала и готовится к его пробитию.

Я вижу ближайшую цель движения вверх 81,1-81,2, что примерно соответствует EURO/USD =1,283-1,286. Это станет заключительным ралли доллара в этом году. Думаю, что в следующем году в первом квартале мы увидим по индексу доллара уровни 84-86.

Трейдеры-продавцы опционов вчера смогли удержать опционный барьер на 1,30 по евро. Но сегодня-завтра защищать этот барьер нет необходимости и пробитие его очень вероятно.

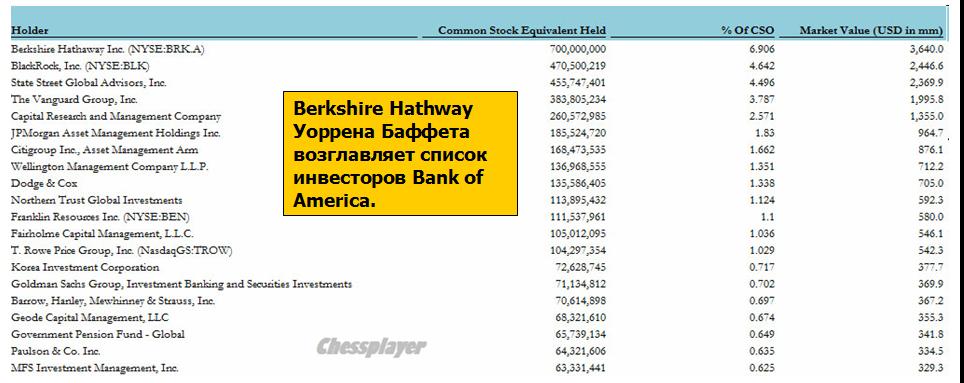

Главным драйвером вчерашнего падения выступил финансовый сектор и возглавлял процесс Bank of America.

В ЦЕНТРЕ ВНИМАНИЯ - АКЦИИ BANK OF AMERICA

Команда по спасению рынков (в США в реальности есть такая команда) устала держать уровень в $5, и когда цена преодолела этот барьер, то сразу произошло резкое падение до 4,92. Одновременно с этим последовало снижение на 5 или 7 пунктов индекса широкого рынка S&P500.

Снижение цены ниже 5 долларов – фатальный момент для акции крупной компании, поскольку вынуждает определенных инвесторов (пенсионные, взаимные фонды) закрывать свои лонги. Законодательство запрещает им держать в портфеле акции стоимостью ниже 5 долларов.

На мой взгляд, акции Bank of America были главной причиной вчерашнего падения.

Обратите внимания на то, что закрытие произошло ниже 5 долларов. Это важный технический момент. Еще одно такое закрытие и продажи примут лавинообразный характер!

Наиболее больно от этого должно быть Уоррену Баффету, чей Berkshire держит наибольший пакет акций BofA.

Вот список тех, кто больше всех "попал"...

Вопрос в том, насколько сильно уведут вынужденные продажи цену BAC вниз? Если в ближайшие два дня там будет движение в район 4,2-4,3, одно это обстоятельство может обвалить фондовые индексы на 1,5-2%.

КАРАБАСУ-БАРАБАСУ ПРИДЕТСЯ НАПРЯЧЬСЯ!

Противоречиво прошел вчера 2y-аукцион казначейских облигаций США. При рекордно низкой доходности спрос был не так велик, как на последних аукционах. Bid /Cover снизился с 4,07 (рекордное значение прошлого месяца) до вполне умеренных 3,45. Это примерно средний Bid /Cover за последние два месяца.

Наиболее примечательным во вчерашнем аукционе было участие иностранных инвесторов. Оно составило всего 21,65% - это наименьшее значение с февраля 2008 года.

Первичным дилерам пришлось выкупить большую часть: 63,6%.

Если сегодня-завтра на 5y и 7y –аукционах будет наблюдаться такая же картина, то мы, возможно, увидим серьезное негативное воздействие рынка US Treasuries на рискованные активы. Все силы Карабаса-Барабаса (первичных дилеров) будут брошены на US Treasuries!

В ближайшие два дня мы, ИМХО, увидим последний в этом году заход вниз. Завтра в силу ряда причин, о которых я уже писал вчера и сегодня, это может быть достаточно серьезным движением.

Падение будет происходить в основном в американскую сессию, а в европейскую будет наблюдаться отскок (европейские акции стоят дешево относительно американских).

Из вчерашнего вью рынка:

... я ожидаю, что недельный тренд будет направлен вниз: с ударными днями во вторник и среду.

...в среду состоится двойной ANTI-POMO (2х8,5), что, несомненно, станет серьезным негативом для рискованных активов.

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

Вчера отсутствовали какие-то важные новости, практически не было движения в индексе доллара. Торговля уже была столь вялой, что казалось, что у половины трейдеров начался отпуск.

Индекс доллара закрыл вчерашний день с небольшим ростом. Сейчас он держится вблизи верхней границы канала и готовится к его пробитию.

В ЦЕНТРЕ ВНИМАНИЯ - АКЦИИ BANK OF AMERICA

Вопрос в том, насколько сильно уведут вынужденные продажи цену BAC вниз? Если в ближайшие два дня там будет движение в район 4,2-4,3, одно это обстоятельство может обвалить фондовые индексы на 1,5-2%.

В ближайшие два дня мы наверно увидим последний в этом году заход вниз. Завтра это может быть достаточно серьезным движением. Падение будет происходить в основном в американскую сессию, а в европейскую будет наблюдаться отскок.

Хотя мой прогноз на вчерашний день не оправдался (я не учел фактор Bank of America), идеи, которые изложены во вчерашнем вью рынка, остаются в силе:

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Амеры вчера выкупились из утренних -0.8% в +0.6%, но снова к своему закрытию укатились под -1%. Сегодня утром фсип 1205, и есть возможность для новой попытки сыграть вверх, пока предложенный нами сценарий о росте до конца недели на +3+4% не отменен, уход ниже 1196 по фсипу возможно отменит его, но пока все еще в силе.

Нефть выше 104, и вполне может пройти вверх, к 107. Азия сегодня нейтральна для нас.

Наши вчера торговались довольно странно. Нырнув под 1360 по мамбе, смогли после этого выкупиться в плюс и достать 1392, но потом пошел фикс, и за исключением сбераоб и лука, которые закрылись +1.5%, и РН с татнефтью под +2%, остальные фишки вернули к утренним уровням (ГП под -2%, ГМК -1.25%), то есть половина рынка падала, пока другая половина росла. В принципе у нас есть апсайд до 1440-1460 по мамбе, это примерно +4+5%, и думаю что мы реализуем эту возможность, если внешний фон изменится на уверенно-положительный. Но частным трейдерам важно при этом не увлекаться, и сохранять умеренность и терпение.

В общем до конца недели хотелось бы играть от лонга, будет обидно и странно, если нас не приподнимут даже на несколько процентов.

Вчера торги на биржах Уолл-стрит завершились очередным падением индексов даже, несмотря на то, что в понедельник Министры финансов стран еврозоны достигли договоренности предоставить дополнительные финансовые ресурсы на сумму в 150 млрд. евро в форме двусторонних кредитов МВФ для целевой поддержки проблемных стран еврозоны. Давление на рынок акций оказало выступление главы ЕЦБ М. Драги, в котором инвесторы услышали предостережение о том, что рынки облигаций в 1-м квартале 2012 года могут оказаться под сильным давлением из-за значительных объемов погашений госбумаг (Италия и Испания в 1-квартале 2012 года должны погасить облигаций и векселей на сумму около 146 млрд. евро). Индекс финансового сектора в S&P-500 упал вчера на 2,3% после статьи в Wall Street Journal, в которой говориться, что ФРС может ужесточить требования к резервному капиталу американских банков в соответствии с соглашениями «Базель–3». Наконец, традиционным фактором просадки американского рынка акций считается большие объемы размещения USTreasuries. В понедельник Минфин США провел аукцион по размещению 2-летних казначейских облигаций на сумму $35 млрд., по итогам которого доходность составила 0,24%. Доходность 10-летних гособлигаций опустилась до минимальных отметок с сентября этого года (1,82%). Тем не менее, несмотря на потери последних дней, индекс S&P-500 удерживает позиции выше знаковой отметки 1200 п.

Уже пятую торговую сессию пара EUR/USDторгуется возле уровня 1,30. Отсутствие прогресса на валютном и фондовых рынках сдерживает восстановление цен на сырьевые ресурсы: Brent104,3/барр. Касательно североморской нефти отрадным фактором является то, что ценам не удается пройти ниже важного уровня поддержки на $102,5/барр., а значит, в случае восстановления спроса на рискованные активы котировки Brentсмогут вернуться в диапазон 105-109 $/барр.

Открытие торгов на российских биржах мы ожидаем увидеть зоне умеренного снижения. К утру вторник мы имеем смешанный внешний фон: негатив от падения индексов на Уолл-стрит компенсируют растущие фьючерсы (S&P +0,45%) и стабильные цены на нефть. Поэтому сегодня в индексе ММВБ может опять иметь место постепенное восстановление котировок. Здесь «быки» будут опираться на поддержку на уровне 1370 п., играя только в ликвидных бумагах. Во вторник фьючерс РТС имеет в качестве поддержки уровень 132500 п. Днем вполне можно будет ждать подъема к сопротивлению на 135500 п. Сегодня днем расстановка сил на нашем рынке будет зависеть от динамики европейского долгового и валютного рынка. В 13-30 Минфин Испании проведет аукцион по продаже 3 и 6 месячных векселей на сумму 3,5-4,5 млрд. евро. Высокий спрос на долговые бумаги может поднять настроения на фондовых рынках и усилить позиции евро.

В 11-00 в Германии выходит индекс потребительского доверия Gfk за январь. В это же время там выхолит индекс цен производителей за ноябрь. В 13-00 ждем статистики из Германии по индексу деловых условий Ifo за декабрь. Мы надеемся, что германское деловое доверие повысится после пяти раз снижения за последние полгода. В 15-00 в Великобритании выходит индекс розничных продаж CBI за декабрь. В 17-30 Министерство торговли США опубликует отчет по числу закладок новых домов и выданных разрешений на строительство жилья за ноябрь.

Как мы видим, действительно в четверг и пятницу попытки медведей продавить евро дальше вниз были безуспешны. И связано это было с краткосрочной перепроданностью, которую нам прекрасно продемонстрировали ленты Боллинджера.

Из вью рынка за четверг:

Но в ближайшие два-три дня, по крайней мере, до понедельника, я ожидаю отскока и образования некоторого волатильного боковика по евро примерно с диапазоном 1,294-1,315. Это связано с высокой перепроданностью и на дневных графиках индекса доллара с наложенными лентами Боллинджера хорошо видно, что все движения с сигма больше двух затем подвергались коррекции.

Тогда я еще приложил такой рисунок

Для того, чтобы отклонение от средней скользящей индекса доллара составило больше двух стандартных отклонений (сигма), должно было произойти что-то из ряда вон выходящее. Евросаммит не был таким событием... Я бы вообще считал его позитивом для рынков, но рейтинговые агентства придерживаются другого мнения.

Fitch изменил прогноз по рейтингу Франции и еще 6 стран еврозоны на негативный, рынки также находятся в постоянном ожидании уже практических действий в этом направлении со стороны агентства S&P.

Угроза понижения рейтинга Франции сейчас является главной страшилкой для рынков.

Проблема состоит в том, что никто не знает, когда это произойдет, а произойти это может в любой момент. Можно сказать, что это событие уже в некоторой степени заложено в цены.

В этой ситуации Франция попыталась перевести стрелки на Англию – продолжение разлада, начавшегося на евросаммите. Но говорить из-за этого о возможном выходе Англии из Евросоюза совершенно нелепо.

ИМХО, если понижение рейтинга Франции не произойдет до четверга, то в этом году оно точно не произойдет.

Закрытие индекса доллара в пятницу произошло в верхней части дневного диапазона, что можно считать медвежьим знаком. Сегодня с утра движение европейской валюты вниз возобновилось, но думаю, что сегодня мы еще увидим продолжение отскока: по крайней мере в район 1,3040-1,3050, а может быть и выше – возможно вплоть до переписывания пятничных максимумов (для этого есть определенные позитивные драйверы, о которых будет сказано дальше)

Движения утром в понедельник оказываются часто ложными и потом недельные тренды так не начинаются.

А я ожидаю, что недельный тренд будет направлен вниз: с ударными днями в среду и может быть еще либо во вторник либо в четверг.

Сегодня экспирация фьючерсов в индексе доллара и валютах. Следовательно здесь развернется яростная борьба за то, чтобы экспирация прошла ниже 1,30. Пока невозможно сказать, кто в ней победит.

Почему я так подробно пишу сегодня о евро и курсе доллара? Можно сказать, что основным драйвером отскока рискованных активов в четверг-пятницу была слабость доллара. При этом и в четверг и в пятницу после хорошего гэпа на открытии, реально больше покупателей не находилось, что очень хорошо показывает нам свечная картина в индексе S&P500: выглядит она достаточно по-медвежьи.

Золото подает сильные медвежьи сигналы: два дня подряд оно закрывалось ниже 200-дневной скользящей средней; притом в четверг, когда рискованные активы росли, золото умудрилось обновить минимум предыдущего дня. На недельных графиках золото выглядит совершенно по-медвежьи, и хотя в это верится с трудом, но не исключено, что уже на этой неделе будет тестировать 1500 долларов за унцию.

Сегодня в поддержку рискованным активам будет POMO (5 млрд. долларов) и завтра будет маленький POMO (2,5). Поэтому падение в европейскую сессию может быть отыграно в американскую.

А вот в среду состоится двойной ANTI-POMO (2х8,5), что, несомненно, станет серьезным негативом для рискованных активов.

Внимание: в среду возможно очень серьезное падение рискованных активов!

Наиболее важным событием этой недели станет своего рода QE Euro - аукцион по предоставлению ликвидности ЕЦБ. Срок погашения по этим займам увеличен до 3 лет. Ожидается спрос порядка 150-200 млрд евро. Это должно способствовать увеличению предложения европейской валюты и следовательно способствовать ее ослаблению, что является негативным для рискованных активов.. С другой стороны, заметное увеличение ликвидности может вызвать покупки европейского госдолга – на что рассчитывают европейские власти. И это является позитивным моментом для рискованных активов.

Думаю, что первый фактор окажется сильнее второго.

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

В четверг состоится POMO (5 млрд. долларов).

Примерные цели снижения до конца года (произойдет на этой неделе) я вижу: по евро 1,283-1,286, по индексу S&P500 в район 1185-1195 пунктов и образование сходящегося треугольника (см. на рисунке).

Как мы видим, действительно в четверг и пятницу попытки медведей продавить евро дальше вниз оказались безуспешны. И связано это было с краткосрочной перепроданностью, которую нам прекрасно продемонстрировали ленты Боллинджера.

Угроза понижения рейтинга Франции сейчас является главной страшилкой для рынков.

Проблема состоит в том, что никто не знает, когда это произойдет, а произойти это может в любой момент. Можно сказать, что это событие уже в некоторой степени заложено в цены.

Индекс S&P500 сейчас снижается примерно на 0,7%. Но движения утром в понедельник оказываются часто ложными и недельные тренды так не начинаются. Да и повод для падения азиатских бирж– смерть Ким Чен Ира – на мой взгляд не слишком серьезный.

А я ожидаю, что недельный тренд будет направлен вниз: с ударными днями во вторник и среду.

Сегодня в поддержку рискованным активам будет POMO (5 млрд. долларов) и завтра будет маленький POMO (2,5). Поэтому падение в европейскую сессию может быть отыграно в американскую.

А вот в среду состоится двойной ANTI-POMO (2х8,5), что, несомненно, станет серьезным негативом для рискованных активов.

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Фсип 1203, брент 102.5, азия в среднем -1.5%, ситуация критическая, но именно сегодня стоит все-таки сыграть на небольшой объем в то, что неделя будет разыграна снизу вверх и заметно, процентов на +3+4% от текущих, порастет все: европа, амеры, нефть и металлы к концу недели.

В пятницу американские фондовые индексы опять завершили торги незначительным приростом. Позитив от новости из Италии, где депутаты Парламента поддержали комплекс мер по сокращению бюджетных расходов был нивелирован сообщением агентства Moody's, поставившем на пересмотр с понижением суверенные рейтинги таких стран еврозоны, как Бельгия, Италия, Ирландия, Испания, Кипр, Франция и Словения. Вышедшая в пятницу макростатистика показала, что в ноябре рост индекса потребительских цен в годовом выражении составил 3,4% (прогноз: 3,5%). Несмотря на то, что в индексе S&P-500 за последние две сессии каждый новый дневной минимум и максимум выше предыдущих, отчетливо видно, что инвесторы пока не склонны к покупкам.

В субботу на семидесятом году жизни скончался лидер Северной Кореи Ким Чен Ир. Эта новость в начале этой недели усилила спрос на безопасные активы (EUR/USD 1,2995). Особенно сильно падает сегодня южнокорейский индекс KOSPI -4,1%. Ведущие фондовые индексы азиатского региона сегодня также торгуются в красной зоне (MSCI Asia -2,5%), что вызывает снижение и во фьючерсах на американские индексы: S&P -0,65%.

Торги на российском рынке сегодня начнутся в негативном ключе. Индекс ММВБ может получить поддержку чуть выше уровня 1370 п., где проходит наклонный уровень поддержки, сформировавшийся с прошлой недели. В случае его пробоя индекс стоит ловить возле отметки 1355 п. Этот вариант очень возможен в начале этой недели, поскольку цены на рынке нефти (Brent$102,5/барр) и слабые позиции рубля (USD/RUR 32,04) пока не дают поводов к притоку капитала на наши биржи. Фьючерс РТС в ближайшее время стоит ждать возле уровня 133 тыс. п. Если же «быки» смогут двинуть индекс выше отметки 1395 п. то движение наверх может усилиться в силу технических факторов. На этой неделе внимание инвесторов будет приковано к аукционам по продаже гособлигаций Франции и Испании. Невысокий спрос на эти активы может вызвать дополнительное давление по позиции евро и на все рискованные активы.

Вчера индекс S&P500 снижался третий день подряд, но особенно сильная распродажа была в commodities. Золото закрылось ниже 200-дневной скользящей средней, серебро уже торгуется там после сентябрьского крэша.

Честно говоря, это было неожиданно для меня. Я не думал, что золото и серебро окажутся так восприимчивы к падению евро. Все-таки это не обычные commodities, а аналоги валют. Думаю, что без усилий плеймейкеров здесь не обошлось. Хотя отчет СОТ указывал на такую возможность: особенно в серебре.

Такие результаты имеют активы с начала года. Те, что были лидерами в апреле, теперь стали аутсайдерами.

Золото за последние 6 сессий потеряло относительно индекса S&P500 почти 9%.

200-дневная средняя в соотношении золото/S&P500 выступила вчера поддержкой золоту

Евро вчера пробил 1,30 и достиг 1,2946. Несомненно, что мы увидим некоторое время спустя (возможно уже на следующей неделе) дальнейшее движение вниз в европейской валюте, и, возможно, довольно сильное.

Но в ближайшие два-три дня, по крайней мере, до понедельника, я ожидаю отскока и образования некоторого волатильного боковика по евро примерно с диапазоном 1,294-1,315. Это связано с высокой перепроданностью и на дневных графиках индекса доллара с наложенными лентами Боллинджера хорошо видно, что все движения с сигма больше двух затем подвергались коррекции.

Для движения в 3-4 сигма на мой взгляд нет оснований, это вам не золото, которое в сентябре выдало движение в 4 сигма.

Индексом доллара так не сманипулируешь.

На рисунке индекс доллара.

Волатильный боковик в евро с уклоном вверх предопределит такую же торговлю в commodities и на фондовых рынках.

Пока мне неясно, станет ли это всего-лишь отскоком, или вчера мы наблюдали декабрьские минимумы по рынку. Это начнет проясняться только в начале следующей недели.

В поддержку рынку будут монетарные факторы - два POMO: сегодня и завтра.

Вчерашний день отменил главный сценарий на декабрь, который я описал в воскресенье.

Теперь ИМХО в лучшем случае, если в конце месяца случится ралли, то оно достигнет не более чем 200-дневной скользящей средней, которая сейчас находится на 1262.

Сценарий декабря нынешнего года напоминает сценарий 2007 года. Возможно, что следующий 2012 год будет похож на 2008 год.

Приходится также аннулировать вчерашнюю «инвестиционную» рекомендацию «покупать» золото. Учитывая, что золото закрылось ниже 200-дневной скользящей средней, тенденцию в евро, и то, сколько инвесторов засело в золоте, с большой вероятностью золото в ближайшие месяцы сходит ниже 1500 долларов.

Но думаю, что до конца декабря еще представиться возможность продать золото по 1620-1630 долларов.

Вчера индекс S&P500 снижался третий день подряд, но особенно сильная распродажа была в commodities. Золото закрылось ниже 200-дневной скользящей средней, серебро уже торгуется там после сентябрьского крэша.

Честно говоря, это было неожиданно для меня. Я не думал, что золото и серебро окажутся так восприимчивы к слабости евро.

Но в ближайшие два-три дня, по крайней мере до понедельника, я ожидаю отскока и образования некоторого волатильного боковика по евро примерно с диапазоном 1,292-1,315. Это связано с высокой перепроданностью, и на дневных графиках индекса доллара с наложенными лентами Боллинджера хорошо видно, что все движения с сигма больше двух затем подвергались коррекции (рисунки будут позже)

Волатильный боковик в евро предопределит и такую же торговлю в commodities и на фондовых рынках. Боковик ИМХО будет иметь уклон вверх.

Подробности во вью рынка, который выйдет в течение ближайшей пары часов.

Фсип вчера спокойно снизился к 1209, и сегодня утром 1211. Пока это соответствует намеченному нами сценарию: возврат к 1240 до конца недели, а потом проход через 1260 до 1280-90 под Рождество на следующей неделе, для этого фсип не должен уходить ниже 1206, на самый крайний случай допустим кратковременный прокол через 1200 (если смотреть по "старому" контракту).

Азия нейтральна (по -1% теряют и япы, и китай, и индия), а вот про нефть надо сказать особо, брент вчера укатали на -5%, якобы на решении ОПЕК об увеличении квоты на добычу. На самом деле решение ОПЕК всего лишь легализовало существующее положение дел, так как при квоте 25 млн. баррелей в сутки все добывали больше 30. К тому же медвежий удар был нанесен и по металлам, что никаким решением ОПЕК не объяснить. В то же время нефть так долго находилась в узком коридоре, что даже если удастся ее вытолкнуть за нижнюю границу коридора, первой реакцией всех спекулянтов будет желание вернуть ее в канал, да еще и к верхней границе, так что до рождества я за нефть особо не боюсь, хотя может быть я недооцениваю это движение, полагая его ложным. А вот после рождества нефть может оказаться под серьезным давлением, следующий год вообще должен пройти под знаком дешевеющей нефти, потому что это очень выгодно США и крайне невыгодно России и Ирану.

Наши вчера выкупили гэп вниз, и даже против внешнего фона устремились вверх к 1405 по Мамбе, прибавляли +2%, пока не состоялась экспирация по фьючерсам и опционам, после чего всего за час Мамба потеряла -40 пунктов, а фишки ушли в заметный минус, в котором и закрылись. С одной стороны, уровни довольно низкие, и покупать можно, особенно если рассчитывать, что амеры пойдут вверх. С другой стороны, только после 12 часов будет понятно, как наш рынок отнесется и к -5% по нефти, и к выступлению Путина, который очень часто говорит вещи, на который фрр реагирует отрицательно. Декабрь - не время торговать обычным объемом и ловить большие движения, поэтому уменьшаю объемы в три раза, и перестраховываюсь, выставляя заявки на самые вкусные уровни, чтобы не испытывать под конец года неприятных эмоций.

В среду фондовые индексы США завершили торги в красной зоне уже третью сессию подряд. Вирус долговых проблем еврозоны продолжает заражать рынки, сжимая ликвидность и стимулируя продажи активов. Меры, принимаемые европейскими правительствами, направлены на достижение долгосрочных результатов, однако они не стабилизируют рынки в краткосрочной перспективе. Поэтому по факту мы видим проблемы у европейских банков в купе с ростом стоимости госдолга. Вчера Минфин Италии разместил 5-летние облигации на 3 млрд. евро с доходностью 6,47% - максимум с момента создания евро. На вторичном рынке доходность по 10-летним итальянским бондам превысила ключевую отметку в 7%, достигнув 7,169%. Спрос на безрисковые активы растет. Минфин США в среду успешно провел аукцион по 30-летним облигациям в объеме $13 млрд. с рекордно низким уровнем доходности для размещений – 2,925%.

Доллар США опять в почете у инвесторов. Глава ФРС Б. Бернанке вчера заявил, что у его ведомства нет ни намерения, ни полномочий оказывать помощь европейским банкам или государствам. На фоне укрепления курса доллара (EUR/USD 1,2995) цены на сырьевые товары показали максимальное падение за последние 11 недель: индекс сырьевых товаров Standard & Poor’s GSCI рухнул вчера почти на 4%. Даже котировки золота обвалились на 5% ($1572/унц). Продажи потом перекинулись и на сектор промышленных металлов: алюминий $1980/т; медь $7245/т.

Цены на нефть Brent к утру четверга торгуются возле отметки $106/барр. Согласитесь, цена более чем достойная при таком курсе доллара и на новости о том, что Организация стран-экспортеров нефти (ОПЕК) впервые с 2008г. решила повысить квоты на добычу нефти до 30 млн. барр/день.

Сегодня мы ждем открытия торгов на нашем рынке акций в зоне небольшого снижения. Два мощных фактора сегодня будут определять направление движения нашего рынка: негативный внешний фон идущих с мировых фондовых, валютных и сырьевых рынков и предстоящая экспирация декабрьских фьючерсов и опционов на индекс РТС. Вчерашний слив нашего рынка под закрытие сессии показал, что наших игрокам достаточно сложно держать индексы на нужных уровнях на фоне обвала котировок на соседних площадках. Поэтому высокой внутридневной волатильности нам сегодня опять не избежать, особенно в промежуток с 12 до 16 часов. Сегодня спекулятивные объемы перейдут на торговлю мартовским фьючерсом РТС, где после обеда будут преобладать продажи. Если котировки здесь уйдут ниже отметки 130 тыс. п. усиления продаж под закрытие этой недели нам не избежать. Однако, когда индекс пессимизма зашкаливает – это признак приближающегося разворота вверх.

Видя волатильность в фондовых индексах и отсутствие позитивного тренда, а также неопределенность в будущем, розничный инвестор теряет интерес к рынку акций. Заработать на нем могут только быстрые агрессивные стратегии, торговать по которым многие игроки оказались просто не готовы. Подтверждением этой тенденции являются сообщения от таких крупных брокерских компаний, как Charles Schwab и E-Trade об оттоке клиентов в ноябре в связи с ростом рыночной волатильности.

Закрыться в плюс вчера не удалось, хотя индекс S&P500 в ходе сессии достиг предсказанных 1250 пунктов. Затем, однако, последовали две новые серии распродаж. Первая стала результатом реакции на высказывания Меркель и представляет собой пример рыночной манипуляции. Затем индекс S&P500 застрял на несколько часов в ожидании результатов ФОМС на уровне 1242 пункта – в положительной зоне, между прочим.

Как и ожидалось, результаты ФОМС разочаровали рынки, последовала вторая серия распродаж и быстрая коррекция в район 1220 пунктов.

Может быть, медведи еще не отошли от спячки, но надо отметить, что они очень пугливы. Пока не видно агрессивных продаж и каждая торговая сессия заканчивается под занавес небольшим шортокрылом.

На самом деле, главным драйвером падения для рынков является слабость евро. Вчера евро обновил минимумы этого года и дошел почти до 1,30. Мне представляется, что зона 1,30 должна на время задержать дальнейшее падение. По крайней мере, до следующей недели.

Хотя говорят, что кто-то очень крупный накупил очень много путов ниже 1,30 и постарается пробить 1,30 вниз. Но экспирация опционов по валютам только в понедельник и остается еще целых 4 дня. Поэтому с моей точки зрения логично было бы сейчас позволить сделать откат на 100-150 пунктов, и уже потом возобновить давление.

Евро уже довольно сильно перепродан и если продолжать давить, то можно как раз к понедельнику натолкнуться на мощный шортокрыл. Напомню, что судя по последним отчетам СОТ мелкие спекулянты имеют довольно большой шорт в евро и это создает предпосылки для шортокрыла.

Но здесь сейчас на стороне медведей играют рейтинговые агентства. И если рейтинг Франции будет понижен в ближайшие дни, то несомненно, что это сильно облегчит медведям пробитие опционного барьера на 1,30.

Сегодня мне кажется вероятным повторение вчерашнего сценария: рост в европейскую сессию –достаточно волатильный, разворот в начале американской сессии, интенсивные продажи и, скорее всего, обновление вчерашних минимумов и затем отскок под конец дня.

Сегодня состоится несколько событий, представляющих опасность с точки зрения риска: выступает Ангела Меркель, проходит аукцион по размещению итальянского госдолга (14.00), выходит существенная статистика в еврозоне (14.00) и наконец ANTI-POMO.

Я ожидаю очень высокую волатильность в течение дня.

В целом я бы рекомендовал сейчас действовать очень осторожно как с лонгами, так и с шортами.

ИМХО у меня есть ощущение, что индекс S&P500 не опустится в декабре ниже 1200 пунктов в том случае, если не последует диверсий со стороны рейтинговых агентств.

ЗОЛОТО НА ИНВЕСТИЦИОННЫХ УРОВНЯХ

Рекомендовал бы обратить внимание на золото, которое вчера торговалось вблизи 200-дневной скользящей средней (1618,5). Мне представляется очень маловероятным, что в ближайшие дни последует пробитие вниз.

Если посмотреть на соотношение ЗОЛОТО/индекс S&P500, то за последние четыре сессии оно упало на 6,8% (см. график).

С технической точки зрения это соотношение близко к 200-дневной скользящей средней.

С фундаментальной точки зрения, золото несомненно безопаснее и привлекательнее американских акций. Недавно Марк Фабер опять заявил: Сейчас есть только один тикер, который вызывает мою симпатию – «GOLD».

Иногда бывает, что золото и S&P500 движутся в противофазе!

Еще раз хочу отметить, что нынешняя предновогодняя торговля развивается по очень похожему на 2007 год сценарию.

Если исходить из того, что этот сценарий продолжит воспроизводиться, то минимумы коррекции мы увидим в районе 19-21 декабря. 21 декабря состоится двойной ANTI-POMO – серьезный негатив для рискованных активов, но есть ряд позитивных факторов, которые начнут действовать раньше и следовательно минимумы коррекции могут быть показаны раньше.