The 1922 German hyperinflation experience was undoubtedly propelled by printing massive amounts of money. Yet, the Japanese money printing experience has had no impact whatsoever on inflation.

Here we are in 2012, and the World’s four main central banks (USA, Britain, Europe and Japan) continue to print gobs of money. Will the outcome be 1922 Germany or 1990 Japan?

An important point to understand is whether the printed money actually flows through to the economy. In the 1922 German case – yes, it definitely did. The printed money circulated in the economy causing the German Mark to plummet against other currencies which resulted in extreme inflation.

Самое важное – понимать, поступают ли напечатанные деньги в экономику.

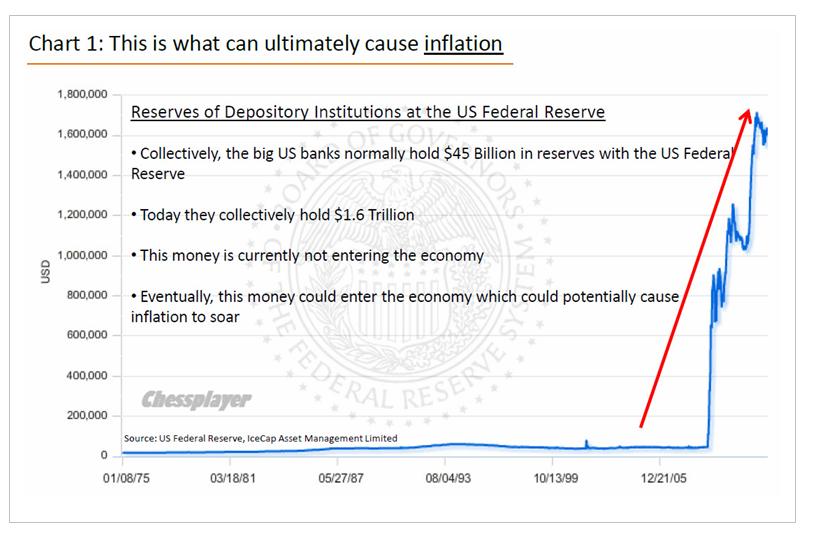

Today, trillions of Dollars, Yen, Euros and Pounds are being printed – yet this new money is certainly not being distributed into the economy. Instead, big banks everywhere are hoarding the newly minted cash for a rainy day. In economic parlance, this is referred to as a “liquidity trap” meaning there is plenty of cash available, however the cash remains trapped and is not being used. This makes today’s situation, perilously closer to the Japanese experience.

На рисунке внизу показаны резервы депозитарных институтов в ФРС

We (and many, many others) have been very critical of the American, European and British central banks. We freely admit that these people all have very good intentions – they truly do want the World’s economy to return to normal.

Yet in our opinion, it is their analysis of the problem that is leading them to make a very big mistake. The central banks fully believe that the World is currently suffering from what they would call – an aggregate demand problem. They believe growth is slow around the World because people and companies are not spending as much money as they normally would.

Сейчас 2012 год и 4 основных центральных банка продолжают печатать горы денег. Что будет в результате: Германия 1922 года или Япония 1990?

To many of the big banks, stock brokers and mutual fund sales people, this “aggregate demand problem” sounds no different than any other economic slow down – it’s a part of a normal business cycle. And during a normal business cycle, the solution to encourage people and companies to spend more money has always been 1) lower interest rates and 2) increased government spending. And if the situation becomes untenable as it is today, you can add 3) money printing to the list.

The reason this combination isn’t working today is due to the flawed belief that all of this extra money sloshing around in the economy will naturally entice people and companies to spend their hard earned (and borrowed) money again.

With trillions in freshly printed money, sub 2% growth, widening government deficits and continued bailouts to banks, it has become crystal clear that the central banks’ money printing strategies are not working.

The reason it isn’t working is simply due to the fact that all of this free money being provided to the banks, is not being distributed back into the economy. US and European banks are hoarding this free money and as a result - the transfer mechanism is broken.

Деньги, которые печатают центральные банки, не попадают в экономику. Трансферный механизм разрушен.

For the game of Tug of War - it is this lack of liquidity-flow-through that is hugely supportive of a return to the 1990 Japanese experience. The lack of spending by people and companies in favour of paying down their debt and increasing their savings guarantees sluggish growth at best.

However, it is also critical to know that despite the hoarding of cash by the big banks, the act of money printing by the central banks strongly encourages investors to shun low paying bonds and cash, and instead focus on stocks and commodities.

This by product of money printing has two effects. First, it pushes commodity prices higher, which inevitably causes the prices of some things to also rise higher (when you have a chance, check out the price of gasoline these days).

Secondly, while a higher stock market does help everyone who owns stocks, it just so happens to help the very wealthy a lot more. It is this growing divide which is fueling the bitter tax debate in the US, as well as being the spark for the recent “Occupy Wall Street” movement. Today, you can also include it as the indirect spark which will lead to the eventual social uprising in Greece.

Побочный эффект от печатания денег – рост commodities и перераспределение национального богатства в пользу более богатых.

The bottom line is as follows – the combination of the bursting of property prices and the refusal of the big banks to write-off the corresponding bad debt is resulting in a big wave of deflation. We expect this to continue. Yet, we also are mindful enough to know that pockets of inflation will occur in various countries and within various industries.

Результат будет следующим: крах цен на недвижимость и отказ крупных банков списывать потери от этих инвестиций приведет к большой волне дефляции. Мы ожидаем, что этот процесс продолжится. Мы также не знаем, где – в каких странах и каких отраслях случатся вспынки инфляции.

The real threat of hyper inflation will occur when a major currency collapses. Any country that leaves the Eurozone will undoubtedly see extreme inflation during their transition years. Outside of the Euro-zone, Britain remains at risk due to it being a key center of global finance and at risk should the World’s super-size banks implode once again.

Реальная угроза гиперинфляции возникнет в тот момент, когда произойдет крах основной валюты.

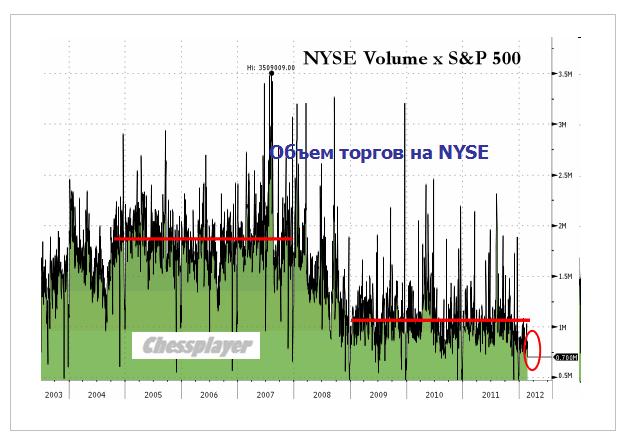

В пятницу был наименьший объем торгов на NYSEза десятилетие. Как свидетельствует приведенный внизу график, это меньше, чем 50% от среднего объема торгов в 2004-2007 году.

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92).

ЭТО СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА

То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать.

Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля.

Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $.

Вот что пишет Bob Januah о предстоящем на этой неделе LTRO:

На ближайшую перспективу LTRO2 в конце месяца – ещё более чёткий ориентир для рынков, чем Греция. Если объём LTRO2 будет равен или превысит $1 трлн., рынок воспримет это как сигнал увеличивать левередж, принимать больше риска и увеличивать торговлю «кэри-трейд». Если размер LTRO2 окажется между $250 млрд. и $500 млрд., в повестке дня появится «бегство от риска», т.к. рынки станут опасаться, что центральные банки будут вынуждены ограничивать свою текущую мягкую политику, и в результате мы снова столкнёмся с ситуацией, когда центробанки и политики станут запаздывать со своими мерами. LTRO1 чётко показал, что политики стали действовать на опережение, но они находятся в чрезвычайно зыбком положении, где ничегонеделание - это фактически шаг назад. Т.к. рынок в своих ожиданиях склоняется к большему LTRO2, то объём LTRO2 в этом диапазоне, вероятно, будет рассматриваться нейтрально или даже с мягкой ноткой разочарования.

Таким образом, для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. EURO. Это будет означать приток новых денег в систему порядка 350-400 млрд. EURO. Примерно столько новой ликвидности уже заложено в цены. Если будет меньше, то мы можем увидеть начало более серьезной коррекции уже на этой неделе.

В целом, если бы не евросаммит в конце недели, то я бы ожидал начала коррекции на этой неделе в любом случае.

В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать.

По моим наблюдениям рост EURO/AUD не сулит рискованным активам ничего хорошего.

Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания.

Я бы рекомендовал следить за поведением EURO/JPY, которая сейчас является ключевым из кросскурсов EURO. Явственный разворот здесь может указать на прекращение кэрритрейда и близкое завершение ралли в EURO.

Подробно о значении этой валютной пары в текущей ситуации написано в статье:

Окончание ралли в EURO, скорее всего, завершит ралли и в рискованных активах.

На этой неделе в среду выступает в конгрессе с регулярным полугодовым докладом глава ФРС Бен Бернанке. Очень маловероятно ожидать от него сейчас каких-то намеков на близкое QE.

В конце недели состоится евросаммит на высшем уровне, который будет обсуждать некоторые детали последнего плана помощи Греции, а также вопрос объединения фондов ESM и EFSF. Прогресс в этих вопросах может вызвать определенную рыночную эйфорию.

Но в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

С 3 февраля индекс S&P500 прошел вверх всего 21 пункт – это за 3 недели. Проливы откупаются, но явно проявляется нежелание покупать локальные максимумы.

Какой смысл в такой ситуации держать лонги?

Об этом четко свидетельствует и put/call коэффициент – активность медведей резко возросла..

Не стоит забывать о том, что за последние 20 или 30 лет был всего один случай, когда индекс S&P500 в течении года не торговался на отрицательной территории.

Зачем покупать на текущих уровнях, если будет дешевле?

В настоящий момент рост с начала года составляет 8,5%, а всего рынок прошел с конца ноября 17,8%.

В последнее время все чаще слышны предостережения даже от крупных инвестдомов о том, что рост не может быть вечным и коррекция назрела.

На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник(среду), с последующим ростом во второй половине.

Скорее всего, реакция на LTRO будет нейтральной, но рынки с большой вероятностью рынки найдут что-то позитивное в евросаммите в конце недели. Подобные мероприятия в последнее время неизменно сопровождаются позитивным новостным фоном.

РЕЗЮМЕ:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

ИМХО:

Возможная стратегия в такой ситуации: продаем локальные максимумы и откупаем их через день-два. В середине недели при каких-то условиях возможны лонги на уровнях 1-1,5% ниже текущих уровней. Но лонги сейчас становятся гораздо опаснее коротких позиций.

P.S. Во время сомнамбулического сна рынок не знает, куда он идет.

У амеров не срослось ни с падением, ни с ростом, все кукуют на 1361 по фсипу. Совершенно уверенно их можно ждать в зоне 1285-1300 по фсипу, и с этими целями шортить. Поход туда будет при первой же коррекции. Иногда не нужно угадывать направление, иногда достаточно видеть, какие точки в рыночном пространстве пройдет график цены в недалеком будущем. Так что пока ничего не изменилось, могут быть сдвиги по оси времени, а вот координаты не меняются. Также в коррекции нуждается европа, азия и другие.

Нефть проталкивают вверх, уже 125 по бренту показали, однако и здесь очевидно следующее - раз заговорили про 200 на противостоянии Ирана с внешним миром, значит где-то здесь будут нефть разворачивать. Нет никаких фундаментальных причин для ее роста. Саудиты легко компенсирует недопоставленое Ираном, да сам Иран отказался всего лишь от 3% объемов своих поставок. Ни одна экономика мира не выдержит нефть по 125. Сейчас засадят в нефть таких горе-инвесторов, как в 2008 году, и поедем вниз. Напомню результаты расследования причин роста цены нефти до 137 долларов в 2008 году, которое провела Комиссия по срочной биржевой торговле США (CFTC): активную торговлю фьючерсами вели не только финансовые корпорации и профильные энергетические компании, но и широкий круг инвесторов. В их числе Йельский университет, инвестиционное подразделение Билла Гейтса Cascade Investment, правительство Сингапура, пенсионные фонды учителей Техаса и рабочих Дании. Вот такие терпилы окажутся в 125-130 по нефти и в 2012.

Наши мишки в пятницу увидели не падающий внешний фон, и сломались, начали очень агрессивно откупать проданное. За 6 часов подняли мамбу почти на +4%, к 1600, причем покупки прошли агрессивно и по всему фронту. Особенно налегали на нефтянку (больше +5% лук, под +7% суры). Многие подумали, что это атака бычков, однако это всего лишь локальная капитуляция мишек. 195 по ГП и 100 по сберу - это зона хаев 2012 года с большой вероятностью, и их еще надо пройти, пройдя - удержать, и это на фоне нарастающего фикса на зарубежных площадках, это похоже на самоубийство. Поэтому спокойно шортим сбербанк, с целью -8-10 рублей от показанных 99, для начала. Более серьезная цель - 60-65 рублей к лету. Мы закрыли в плановый плюс шорты нефтянки в январе, в пятницу закрыли с большим профитом шорты по ГМК, в марте закроем с огромным профитом шорты по сберу. А бычки... а бычки пусть верят в тренды и растущие непадающие рынки, забывая, что до 1700 мамба все еще в нисходящем тренде, который начался в июле прошлого года.

По итогам торгов в пятницу индекс S&P-500 сумел закрыться на максимальном уровне с июня 2008 года, а индекс Nasdaq завершил сессию на максимуме с середины декабря 2000 года. В целом прошлая неделя на заокеанских биржах хоть и прошла под знаком подъема, недельный прирост индексов был очень незначительным. В пятницу покупателям благоволила, позитивная макростатистика: индекс потребительских настроений Мичиганского университета за февраль был пересмотрен до 75,3 п. против прогноза 72,8 п. Глобальные инвесторы также ожидают прихода на биржи новой ликвидности от программы LTRO-2 от ЕЦБ намеченной на 29 февраля. По средней оценке объем новых денег в финансовой системе увеличится на 350-450 млрд евро. В ситуации избытка денег крупным участникам рынка пока нет повода продавать один класс активов, против покупки другого. Денег на биржах сейчас хватает на все.

В пятницу вечером и сегодня утром цены на нефть марки Brentпробуют на прочность рубеж сопротивления на $125,5/барр. Но после сильного роста накануне пойти выше им пока не удается. На азиатских фондовых биржах в начале этой недели наблюдается умеренное снижение индексов: MSCIAsia-0,38%. Цены на промышленные металлы этим утром также находятся под небольшим давлением продавцов.

В понедельник мы ждем открытия торгов на наших биржах в позитивной зоне. Благодаря очередному витку роста цен на нефть сегодня утром мы увидим отголоски покупок в ликвидных бумагах, прежде всего нефтяного сектора. В пятницу индекс ММВБ показал самый сильный дневной подъем за последние два месяца. Что это было? Как известно, самые отчаянные покупатели – это «медведи» сделавшие ставку в игре на понижение. Ведь снижение наших индексов в среду формально показало некоторым игрокам слом растущего тренда на графиках наших индексов. Их то и наказали агрессивные покупки в ликвидных бумагах в пятницу, выведшие индекс ММВБ на уровень сопротивления 1600 п. Думаю, именно сейчас мы являемся свидетелями формирования среднесрочного максимума. Непринципиально, на каком рубеже сегодня закончит движение вверх индекс ММВБ, думаю можно уже постепенно присматриваться к походу вниз, ведь разворот уже близко. Особенно, если по итогам понедельника котировки получат резкий отбой от своих максимумов. Сегодня мы, вероятно, увидим волатильную торговую сессию, так как с одной стороны игроки пока еще будут находиться под впечатлением пятничного роста, с другой – ряд внешних факторов уже говорит в пользу коррекции.

В последнее время мы наблюдаем сильное ралли в EURO-валюте, которое с фундаментальной точки зрения объяснить трудно, поскольку ЕЦБ осуществил эмиссию на 200 млрд. (количество новых денег) и собирается осуществить еще одну – более крупную.

EURO/USD уже подошел к уровню 1,35. Одна веская причина для роста EURO все-же была. Это некоторая недооцененность европейских активов, прежде всего с фиксированной доходностью (облигаций некоторых стран периферийной еврозоны).

Но теперь EURO/USD подошел к такому уровню, что эта недооцененность не должна уже так сказываться.

Оценка будущего поведения EURO важна для рискованных активов, поскольку когда ралли в EURO прекратится и медвежий тренд в EURO/USD возобновится, то это вызовет цепную реакцию укрепления USD и относительно сырьевых, азиатских валют и соответственно повлечет переключения риска в режим «выкл».

В последнюю неделю мы наблюдали изменения в поведении кросскурсов EURO. Самое примечательное событие – пробой консолидации и технический сигнал на разворот в EURO/AUD. Как я уже неоднократно писал, это нехороший сигнал для рискованных активов.

Что мы и наблюдали в пятницу: S&P500 не смог преодолеть всего 2 пункта, чтобы установить максимум с 2008 года. Это настораживающий сигнал для рискованных активов.

Но в настоящий момент думаю, что сигнал по EURO/AUD не сработает – фундамент правит балом.

На следующей неделе ЕЦБ вольет еще порядка 350 млрд.евро. Эта цифра получена исходя из размера LTRO в 450 млрд. (консенсус). Из них 100 млрд. долларов уйдет на пролонгацию других, более краткосрочных кредитов.

Самый важный вопрос сейчас – это определить момент, когда закончится ралли в EURO.

Недели две назад я писал:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

В общем и целом эти рекомендации остаются актуальными. Потом я как-то предлагал шортить EURO/USD на более низких уровнях – здесь я оказался неправ, хотя если оставить стопы на уровне 1,38 и выше, то эти сделки через месяц-полтора ИМХО все-равно принесут прибыль.

Теперь я хочу рассмотреть этот вопрос с точки зрения взаимодействия кросскурсов.

Очень важно определить, за счет какой кросспары происходит движение той или иной валюты - где денежные потоки.

Поскольку тот же теханализ в этой паре будет играть гораздо более важную роль и сигналы на завершение ралли скорее всего поступят именно оттуда.

Долгов время я полагал, что драйвером для укрепления EURO является кросспара EURO/USD.

Так и было в начале.

НАБЛЮДАЯ ГРАФИКИ И АНАЛИЗИРУЯ ПРОИСХОДЯЩЕЕ, Я ПРИШЕЛ К ВЫВОДУ, ЧТО ИСТИННЫМ ДРАЙВЕРОМ УКРЕПЛЕНИЯ EURO ЯВЛЯЕТСЯ КРОССПАРА EURO/JPY.

У меня появились интересные мысли о причинно-следственных связях.

Банк Японии очень пристально следит за курсом национальной валюты и активно препятствует ее чрезмерному укреплению. Но обычно он проводит интервенции против доллара.

На этот раз интервенция, притом продолжительная и о которой не объявлялось официально, была проведена относительно EURO.

EURO/JPY выросла на 12,205 (97,029-109,234) с 16 января – 12,5%. USD/JPY за это время вырос на 4,84 (76,30-81,77) – 6,3%.

Важно отметить, что такое сильное движение в EURO/JPY и USD/JPY не сопровождалось адекватным движением процентных ставок.

Очень сильное движение. Как стало это возможно? Именно давление в этой паре привело к росту всех кросскурсов EURO.

В движении EURO/JPY было что-то неестественное. В предверии невиданного наводнения EURO-валютой столь сильный ее рост выглядит нонсенсом.

В чем дело? Что стало драйвером для столь сильного движения?

МОЯ ВЕРСИЯ

Два LTRO – одно состоялось 21 декабря, второе пройдет на этой неделе, должно было создать очень избыточное предложение EURO, что в фундаментальном плане должно привести к его ослаблению относительно USD и других валют.

По прошлому году мы знаем, что инвесторы уже с некоторым недоверием относятся к американской валюте. Слишком низкие ставки доходности, госдолг уже превысил 100%; доллар перестал считаться такой безоговорочной надежной гаванью. Был момент в 2011 году, когда казалось, что вот-вот начнется просто повальное бегство из доллара.

Такой гаванью долгое время был CHF (швейцарский франк), но его привязали к EURO.

Куда в таком случае в марте активно пошла бы EURO-валюта? Она бы пошла в JPY. Было неизбежно длительное и серьезное укрепление JPY относительно как EURO, так и USD.

Это сильно обеспокоило Банк Японии. И они решили: будет гораздо лучше, если этот процесс пошел бы не с текущих уровней, а с уровней на 10-13 фигур выше.

Банк Японии предпринял превентивную меру. Еще до того, как новые кредитные EURO поступили в обращение, он сам провел QE в размере 10 трлн. йен. Это примерно 130 млрд. долларов. Он раздал эти деньги крупнейшим банкам, а те провели их конвертацию и направили на покупку европейских активов; благо покупать их в этот момент было выгодно.

Какая-то часть этих денег попала и на американский долговой рынок (это мы видим по кастодиальному счету), но большая часть, несомненно, попала на европейский. Поскольку здесь до сих пор имеются выгодные и относительно безопасные активы ( облигации еврозоны со сроками погашения до 3 лет).

Таким образом, истинным организатором шортокрыла в EURO является Банк Японии, преследующий свои «шкурные» интересы.

У МЕНЯ НЕТ НИКАКИХ СОМНЕНИЙ В ТОМ, ЧТО ЭТО БЫЛО СКООРДИНИРОВАННАЯ АКЦИЯ.

Что решение было принято еще в середине января, прошли консультации с крупнейшими центральными банками и было получено согласие Феда и ЕЦБ.

Что крупнейшие игроки были осведомлены и сами извлекли выгоду из действий Банка Японии.

Если предположить, что Банк Японии не предпринял бы этих мер, то ему пришлось бы позднее покупать гораздо больше активов, чтобы компенсировать мощный рост JPY.

Поэтому определяющей для EURO на этот раз является кросспара EURO/JPY. Исследуем ее с разных точек зрения и попробуем спрогнозировать дальнейшее поведение.

Последние свечи и на дневном и на недельном графиках выглядят чрезвычайно бычьими.

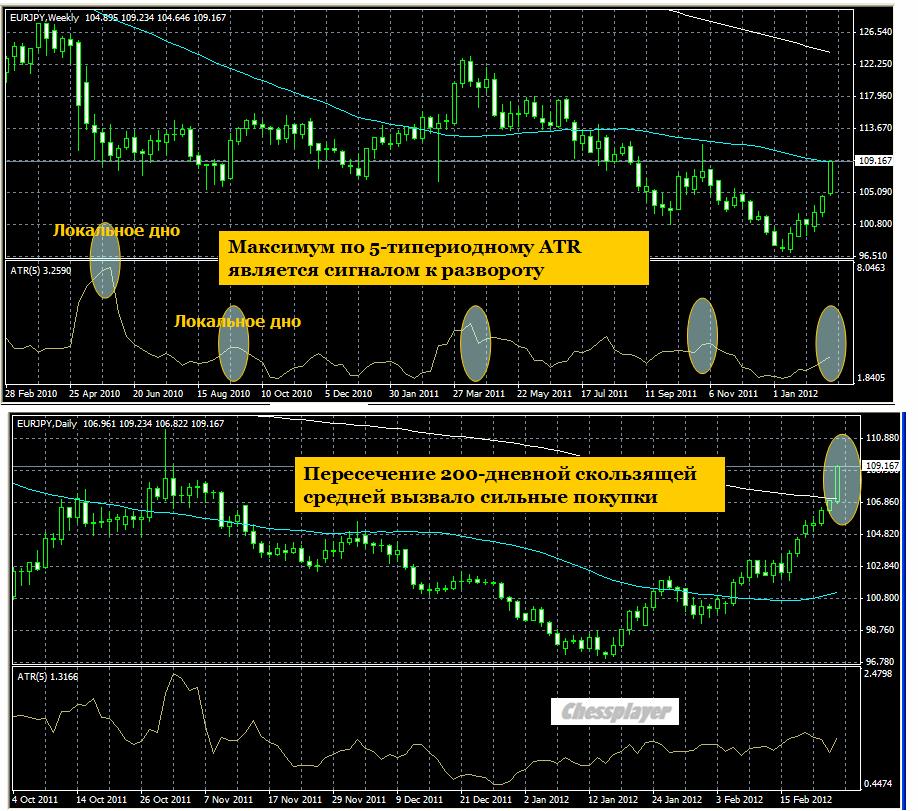

EURO/JPY на дневном графике преодолел 200-дневную скользящую среднюю, что повлекло сильные покупки в пятницу. ИМХО в конечном счете это окажется ловушкой для любителей теханализа.

На недельном графике EURO/JPY ткнулся в 50-недельную скользящую среднюю и закрылся практически на ней.

На этом рисунке также показана 5-периодная средняя скользящая ATR. ATR – средний истинный диапазон, который почти всегда эквивалентен обычному торговому диапазону.

Как видно на рисунке, локальные максимумы ATR на недельном графике в большинстве случае соответствуют среднесрочному максимуму или минимуму, наступающему очень скоро.

Последнее мощное ралли весной прошлого года в EURO/JPY составило 16,74 (106,57-123,31). Но оно было вызвано массированной накачкой ликвидностью в связи со стихийным бедствием – землетрясением. Тогда QE составил порядка 50 трлн. йен – в 5 раз больше, чем сейчас.

Поэтому текущее ралли, которое уже составило 12,24, выглядит на его фоне близким к завершению.

Все интервенции Банк Японии старается стерилизовать (изымать излишнюю ликвидность из обращения) – поэтому его баланс несильно увеличивается во время QE.

На рисунке внизу показана доходность двухлетних государственных облигаций Японии – основной, так сказать, «объект» стерилизации. Разворот доходности вверх показывает, что появилась потребность в JPY.

Наверно будет сделана попытка преодолеть по EURO/JPY 111,53 ( +2.1%), но я сомневаюсь, что она увенчается успехом.

Таким образом, максимальный потенциал роста по EURO/JPY составляет 2-3 фигуры. Для USD/JPY это будет соответствовать примерно одной фигуре.

Для EURO/USD это будет примерно 1.36-1.365.

Таким образом мои рекомендации относительно EURO остаются в силе, хотя причинно-следственные связи претерпели изменение.

Еще раз повторю – это важная идея. Поток капитала JPY/EURO является сейчас определяющим для EURO.

Выводы: в ближайшие 1-2 недели произойдет разворот по EURO/JPY и переход в продолжительное снижение, целями которого скорее всего станут уровни порядка 77-78, а может и ниже... до следующей интервенции Банка Японии.

Соответственно в это же время мы увидим разворот по EURO/USD и начало волатильного боковика или коррекции в рискованных активах.

ДЭВИД РОЗЕНБЕРГ: ШЕСТЬ ШИПОВ, КОТОРЫЕ МОГУТ ПРОКОЛОТЬ ПУЗЫРЬ САМОДОВОЛЬСТВА.

Вот эти шесть шипов

1. The nascent job market improvement was little more than a reflection of deteriorating productivity growth.

Самая большая ошибка, какую можно сделать – это экстраполировать нынешние благоприятные данные по занятости на будущее.

2. The ballyhooed housing recovery represented a weather report. January was the fourth warmest on record, skewing the data, and February looks to be a record for balmy temperatures. As such, we could be in for a setback in the housing data, and the latest weekly data on mortgage applications for new purchases may already be signaling a renewed downturn in sales activity.

Намеки на восстановление рынка недвижимости – погодный феномен.

3. The European recession is just getting started (See Recession Looms for 10 Nations on page 2 of the FT) and the impact on Asian trade flows is already evident in the data — with Chinese export growth completely vanishing in January and manufacturing diffusion indices flashing modest contraction in February. We are potentially one to two quarters away from seeing a significant shock to the U.S. GDP data from an eroding net foreign trade performance.

Рецессия в Европе только началась. Данные по экспорту Китая за январь и февраль – этому свидетельство.

Здесь идет самое важное

Мы потенциально в одном или двух кварталах от значительного шока от данных по ВВП, которые нас ждут.

.

4. What upset the apple cart this time last year was the run-up in oil prices, followed by a lag with a surge in gas prices at the pump. So instead of getting the 4.0% first quarter GDP growth number in 2011 that many pundits anticipated, we got 0.4% instead — right digits but in the wrong place. The problem was energy costs and what that did to the GDP price deflator — it crushed real economic growth (this time it's not the Arab Spring but heightened Israel-Iran tensions at play). Within 24 hours of the release of that GDP report in late April, the stock market peaked for the year.

Как это было в прошлом году, когда вместо ожидаемой многими цифры в 4% получили 0,8% - правильные цифры, но в неправильное время.

За 24 часа до выхода этих цифр рынок сделал максимум года.

Нечто подобное нас может ждать и в этом году, поскольку ситуация в чем-то повторяется.

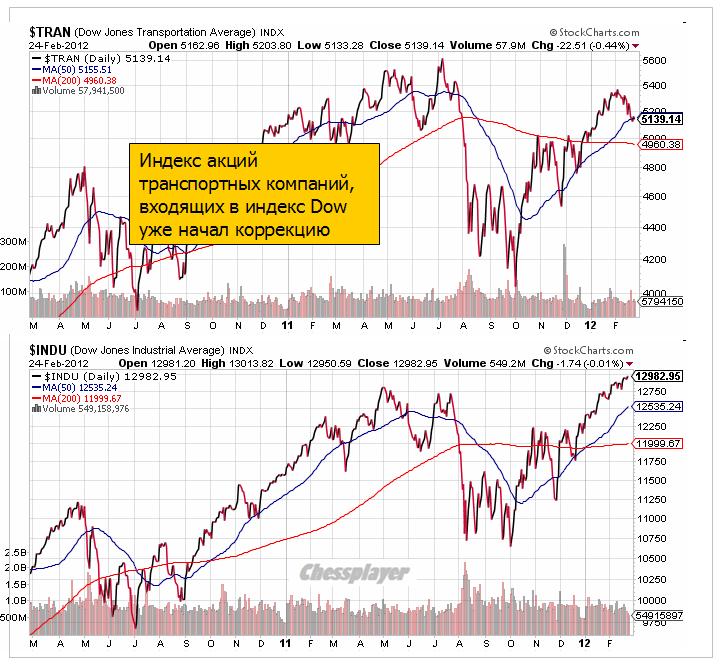

The transport stocks see what's coming, having peaked on February 3rd, and since then this group has suffered 9 losses out of the past 13 sessions, representing a 4% decline from the nearby peak. This is a bit of a problem for the bulls because the transports never did confirm the new highs that the Dow and S&P 500 made — and the index is now at a critical juncture as it kisses the 50-day moving average on the downslope.

Проблема в затратах на энергоносители и в том, какое влияние они оказывают на ценовой дефлятор ВВП.

Транспортный сектор рынка акций сделал пик 3 февраля, и с того момента эта группа акций в 9 из 13 раз понесла потери, представив нам снижение в 4% от недавнего пика.

Это проблема для быков – что транспортный индекс не сумел подтвердить недавние хаи по Dow и S&P 500 и индекс сейчас находится в критическом состоянии, поскольку уже коснулся 50-дневной скользящей средней.

Добавлю рисунок, поясняющий этот пункт.

5. This hurdle will likely only become apparent in the second half of the year and it relates to tax uncertainties and the implications for rising personal and corporate savings rates.

Эта проблема станет наиболее очевидной во второй половине и будет усугубляться неопределенностями в налоговой сфере.

6. Financial contagion.

Монетарные власти пытаются лечить кризис вливанием огромных порций ликвидности, но с точки зрения экономики от этого не польза, а один только вред.

Once again, oil prices have ratcheted up and with a lag, we can probably expect a return to $4 per gallon for regular gas at the pumps by the time spring rolls around. The front page of the USA Today makes the case for why $5 per gallon is likely coming ... that would represent more than a $200 billion drag out of household cash flows. As it stands, consumers have responded by cutting back on energy usage at a pace we have not seen in 15 years. Note that motorists in California are already paying north of $4 per gallon. And Brent crude prices have hit record highs in the U.K. in sterling terms and back to 2008 levels in euro terms for the already recession-gripped euro area.

Как и в прошлом году цены на нефть устремились в небо. Тогда причиной было QE2 и «арабская весна», сейчас – Иран. Если цена на бензин достигнет 5 долларов – это будет означать изъятие из бюджетов домашних хозяйств 200 млрд. долларов.

Потребители ответят на это экономией затрат на энергоресурсы, невиданной за последние 15 лет.

The lack of confidence is so palpable that some corporates in Portugal, like Portugal Telecom, trade at a 600 basis point discount to comparable government bonds. Even Italy is far from out of the woods (let alone Spain) — the ECB's intervention efforts may have helped drag 10-year yields down to 5.4% from the recent peak of over 7%, but debt and debt-service dynamics are such that fiscal sustainability can only be achieved, barring an economic boom (which is not in the cards), if yields can break decisively below 4% and stay there.

Доверие к государственным облигациям стран еврозоны вернулось, но оно не вернулось к корпоративным бондам.

Бюджетная несостоятельность PIIGS сохраняется. Италия сможет обслуживать свой долг только в том случае, если доходность по 10-year бумагам упадет ниже 4%.

Both NYSE and ES (e-mini S&P futures) volumes were the lowest of the year so far. This is the lowest non-holiday trading day on the NYSEVOL (from Bloomberg) since its data began a decade ago and eyeballing ES volumes, this appears to be one of the lowest ever volumes of the last few years. For those who think this is irrelevant as the market's price has risen and so total USD volume remains approximately equal - wrong! Today is the lowest USD volume day since the mid 2009 (which tended to coincide with holiday trading volumes around July 4th) - making today's USD trading volume less than 50% of their 2004-2007 average!

В пятницу был наименьший объем торгов на NYSE за десятилетие. Это меньше, чем 50% от среднего объема торгов в 2004-2007 году

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92)

Эйфория сдвинулась о рынка акций к рынку биржевых товаров

With LTRO 2 already priced in, and the Fed having been handed the baton of printing by the rest of the world's central banks this weekend at the G20 meetings, we suspect the liquidity will remain pumping in Oil until the CME steps on its throat or someone disappoints a perilously over-the-top market for stocks (and slightly less so credit now as it has started to awaken from its risk slumber) with a PSI deal fail, disappointing LTRO, new record Oil, or our favorite the unknown unknown consequence.

Объявление о результатах, кстати, последует в 14.15 по Москве.

On Wednesday at 0515ET/1015GMT, the results of the ECB's second (and, for now, final) Long-Term Refinance Operation (LTRO) will be announced. Markets are expecting Euro-area banks to draw around EUR450 bio in fresh 3-year financing, slightly less than the EUR 489 bio taken up at the Dec. 22 LTRO. Should banks take up less than EUR 400 bio, we think European government bond markets may be disappointed and we could see yields start to move higher again, which might take some of the wind out of the euro's sails.

Forex.com ожидает порядка €450 млрд. Если будет меньше, то компания ожидает, что рынки постигнет разочарование и по ним пронесется волна продаж

Next week also sees the usual month-end portfolio rebalancing flows and we expect to see a bias toward further USD-selling, typically culminating each day in the hours leading up to the 1600GMT/1100ET London fixing. The strongest dollar-sell indications are against the commodity currencies (AUD, CAD and NZD), but also against GBP, CHF and JPY. For the JPY, however, as we discuss below, we would not look to sell USD/JPY.

Аналитики Forex.com пишут о ребалансировании портфелей, которое происходит в конце месяца. Честно говоря, я не понял этого вопроса.

Более подробно о ребалансировании портфелей здесь:

Эта статья о главе ЕЦБ подтверждает высказанную мной в одной из статей идею, что Драги является засланным казачком и его действия в высшей степени позитивны для Америки и негативны для единой Европы, поскольку в долгосрочном плане подрывают европейский монетарный союз и ЕС в целом/

Сын Драги кстати работает валютным трейдером

This written statement, included in the nomination report,

4. [...A]re there any other relevant personal factors [...] that need to be taken account of by the Parliament when considering your nomination?

[Draghi] No.

is misleading because Draghi's son has been a (Euro?) bond trader at Morgan Stanley for some years, reported the newsmagazine Nouvel Observateur in January 2012. For instance, Morgan Stanley, a primary dealer in the EU, could potentially profit or unduly influence the markets, from an information leaked by Draghi to his son. The section on conflict of interest (4.1) of the ECB code of conduct (2002/C 123/06) specifically addresses "potential advantage for their families". There is a precedent of insider trading by a relative of a central banker leading. The central banker was removed from his position.

На валютном рынке сейчас одна из главных тем – японская йена

The depreciation in the Yen over the past several sessions has been nothing short of impressive and the market looks like it could really be in the process of carving a meaningful top against many of the major currencies. But what is even more fascinating is that the move in the Yen brings with it no clear catalyst for the aggressive pullback. We can not point a finger at any one fundamental driver and attribute it to the move in the Yen. Certainly, whether risk has been on or off has been irrelevant to the price action in the Yen in recent sessions, and the market seems to be stubbornly moving in one direction, paying very little attention to any of the fundamentals. We acknowledge that the recent move by the Bank of Japan to increase bond purchases is playing some part in the Yen depreciation, but at the same time have a hard time attributing the recent sell-off to this fact alone.

We have even been seeing a strong breakdown in correlations between Japanese yields and the Yen, with yields tracking far more stable since the depreciation in the Yen in recent days, and far more stable following the Bank of Japan easing announcement. The resulting price action could therefore be more reflective of a massive repositioning in the currency which now warns of a major structural reversal over the medium and longer-term, projecting significant depreciation in the currency.

О влиянии доходностей облигаций США и Японии на курсы валют

When looking at the recent rally in the USD/JPY it is important to consider the inter-market link between shorter term bonds in the US and Japan. This article attempts help explain that relationship.

Many Japanese financial institutions - pensions, insurance, and semi-government entities - and their investors generally invest in safe government bonds, usually domestically in the form of Japanese government bonds (JGB) or if internationally in US Treasuries.

Therefore, changes in the yields in these shorter-term bonds are critical to the exchange rate in the USD/JPY as these institutional investors either buy Treasuries therefore converting yen to dollars, or sell Treasuries and convert the dollar proceeds back into yen.

Therefore, the flow - the buying and selling - of Treasuries by Japanese investors is very important to monitor, and the key metric is the spread in the yield that these investors can expect to receive when comparing Treasuries to domestic bonds in the shorter maturity space (2 year).

Аукционы по размещению американского долга очень важны и статьи, описывающие, как это происходило (их публикует регулярно Zero Hedge), будут обязательно отражены в дайджесте.

Акцион по размещению 7-year прошел очень успешно. Что важно – активным было участие иностранных инвесторов.

While this week's two previous auctions were uneventful and very much unimpressive, today's 7 Year $29 billion issue continues to show that the bulk of the curve action continues to be at the belly. Unlike January's spotty 7 Year auction which saw a massive 56.64% in Primary Dealer take down, today's was the opposite, with the auction pricing a whopping 3 bps inside of the When Issued at 1.418%, with Dealers taking down just 38.89%, well below the TTM average 47.46%. This was the lowest Dealer take down since December 2010. The Indirect Bid was well higher than in January when as we already noted previously foreign investors were dumping US paper, yet at 41.85% was just in line with the TTM average of 41.54%. The big outlier however was the Direct Bid take down which soared from 11.59% to a massive 19.27% take down - a low 44% hit rate on the Direct Bid. Why the huge shift in sentiment toward US paper? It hardly has anything to do with the yield rising from a meager 1.36% to a just barely higher 1.42%. And yet, there was a tangible change in Direct interest - is it merely PIMCO buying up more paper? Most likely - this is perfectly aligned with the fund's recent average effective duration so we would not be surprised if Bill Gross is now loading up on the belly. The result of the super strong auction is the entire treasury curve sliding in yield, as it indicates that the wholesale expectation of a shift away from Treasurys and pushing into stocks, is nowhere to be seen. And stepping back from the tree, the forest now stands at just under 101.5% debt/to US GDP. Many more auctions coming.

И в заключение прогноз Николая Корженевского (Константин Бочкарев не давал валютного обзора в этот день)

Пустеющий календарь

Четверг 23 февраля 2012 г.

Время выхода форекс обзора: 12:27

Мы покупаем EURCHF, оставляем остальное позиционирование неизменным.

После двух дней мягкой продажи риска рынок берет паузу. Нет условий для резких движении в виде, например, стремительного укрепления доллара. Но отсутствуют и предпосылки для мощного роста высокодоходных инструментов. Основная пара EURUSD котируется в узком диапазоне между 1.322-1.327. И до проведения очередного трехлетнего аукциона ЕЦБ никаких событий, способных радикально изменить расстановку сил, мы не видим. На рынке все больше обсуждают нефть и ее возможное влияние на валюты. Ралли в черном золотое ускорилось. Накануне и Brent, и WTI обновили максимумы этого года. К сожалению, причина этого роста - не здоровое восстановление мировой экономики, а включение в цены премии за геополитические риски.

При таком сценарии нефть не сможет долго оказывать поддержку валютам, связанным с этим сырьем. Но на первоначальном этапе они будут смотреться лучше других товарных инструментов. Среди наиболее ликвидных относительно сильным может быть CAD, из менее популярных - NOK или RUB. В течение протяжении нескольких недель они могут дорожать быстрее конкурентов: в кроссах AUDCAD, NZDCAD уже давно наметилась коррекция. Однако потом весь рынок может оказаться во власти спекуляций на тему замедления глобальной экономики и сохранения высокой инфляции - по причине все тех же цен на нефть. Мы пока предпочитаем лишь держать длинную позицию в CADJPY и думаем над продажей AUDCAD. Но никаких агрессивных действий пока не предпринимаем. Если уж отдаться отчаянным спекуляциям, логичнее купить саму нефть Brent.

Вначале приведу прогноз Николая Корженевского (Константин Бочкарев не давал валютного обзора в этот день)

Китайское бездействие

Среда 22 февраля 2012 г.

Время выхода форекс обзора: 12:58

Мы покупаем CADJPY, будем открывать длинные позиции в USDJPY на пробитии 81 и в EURCHF на 1.2050, ищем точку входа в шорт по EURAUD.

После бурного начала недели рынок успокаивается. Накал страстей, связанных с Грецией, спадает. По крайней мере в ближайшие дни Афины станут темой второго плана. Интенсивно обсуждать финансовые истории Эллады, вероятно, вновь начнут только в марте, если, конечно, не случится чего-то непредвиденного. Пока же внимание постепенно перемещается на другие темы. Сегодня это индексы деловой активности. Главная публикация дня - данные из Китая. В феврале показатель PMI от HSBC составил 49.7. При первом взгляде кажется, что это хороший результат, уже хотя бы потому, что цифра растет третий месяц подряд и оказалась лучше ожиданий. Но, во-первых, это по-прежнему значение ниже 50, т.е. свидетельство дальнейшего сокращения экономики КНР. Во-вторых, никакого улучшения нет по ключевым подындексам: значение показателя по новым заказам осталось неизменным на 49.1, и уж откровенно плохо смотрится компонент экспортных заказов - здесь падение с 50.4 до 47.5.

Подобная статистика может спровоцировать спекуляции по поводу охлаждения китайской экономики. Это было бы негативом для всех региональных валют - AUD, NZD и JPY. О иене в этом контексте забывать совершенно не стоит, и именно она может стать аутсайдером. В последнее время для этого возникло сразу несколько предпосылок. Помимо данных из Китая, это еще и слабые цифры по торговому балансу самой страны. На них накладывается рост глобальных рост ставок, который традиционно провоцирует продажи иены для финансирования других позиций. Доходности двинулись вверх даже в США, что оказывает очень мощную поддержку USDJPY. Пробитие уровня 81 станет очень мощным сигналом к покупке с целью 88.

Аукцион по размещению 5-year US notes оказался вполне заурядным, как и прошедший днем ранее 2-year аукцион. Доходность=0,905%, Bid To Cover=2,89 – в точности соответствует среднему, участие Indirects (иностранных инвесторов), Directs, праймдилеров - на средних уровнях года. Ничем не примечательный аукцион.

Little to note about today's unremarkable bond auction of $35 billion in 5 Year bonds. Hot on the heels of yesterday's just as unremarkable 2 year bond auction, which saw total US debt/GDP surpass 101% two weeks after total debt/GDP rose over 100% for the first time, the details surrounding today's issuance were more or less as expected: the closing yield of 0.90% was inside the When Issued of 0.905%. The Bid To Cover was 2.89, weaker than January's 3.17, but right inline with the TMM BTC of 2.89. The Indirects took down 41.8%, Directs 12.9%, and the Dealers held at 45.3%, all in line with TTM average, so nothing to write home about. Overall an auction that just added a few pips to the total US debt/GDP, with the proceeds, especially by the Dealers, promptly to be pledged back into the repo market with the blessings of BoNY and State Street, where it is never heard from again.

Вчера продажи в начале американской сессии, вызванные будто бы данными с рынка труда (?? - так считает briefing.com) или низкими прогнозами роста в еврозоне, довольно быстро прекратились, и американский рынок акций закончил день на позитивной ноте.

Наилучшим был финансовый сектор, который показал рост +1,1%.

Странно, что рынок US Treasuries тоже при этом выглядел очень уверенно, о чем свидетельствует прошедший вчера успешно 7-year аукцион. ИМХО рынки поддерживает кэрритрейд JPY/USD после объявления банком Японии новой программы покупок активов.

В настоящий момент американский фьючерс торгуется на уровне, соответствующем максимуму прошлого, а выше – это было только в далеком 2008 году.

Уровни кажутся высокие, но может быть они вовсе и не так высоки, учитывая сколько денег напечатали центральные банки за это время.

Следующая неделя должна быть позитивна для рискованных активов. О причинах я писал во вчерашнем вью рынка.

Поэтому ожидаю плавного неторопливого с постоянными откатами и остановками продолжения роста на следующей неделе.

Сегодня очень вероятно обновление максимумов прошлого года.

Если посмотреть на недельный график S&P500, то мы увидим, что максимумы недели в последние недели еженедельно прирастают примерно на 9 пунктов. Если исходить из этой закономерности, то сегодня максимум по индексу S&P500 составит примерно 1372-1373 пункта

Хотя пока я не знаю, что может послужить поводом, но в начале следующей недели я ожидаю небольшой коррекции. Коррекция ИМХО должна предшествовать ралли, которое мы увидим в середине недели.

На следующей неделе основное влияние на рынки будут оказывать оценки второго LTRO и обсуждения европейские чиновников, предшествующие евросаммиту на высшем уровне 1-2 марта.

Фсип только кольнул 1350 и опять ушел вверх, к 1367. Нет ни коррекции, ни откатов почти два месяца. Американский рынок заколдован, заговорен благожелательным новостным фоном, и арапы рисуют серьезный восходящий тренд. На месяцах все равно должен быть откат к 1280-85 по фсипу, без этого невозможно идти выше 1400, конечно амеры и в 2009, и в 2010 году выдавали рост без откатов, хотя уровни там были другие, несравнимо ниже, но совершенно фантастически выглядит такой вот вертикальный подъем в этом году "ни на чем". В общем с нарушением всех сроков, пропустив все логичные обоснования, амеры все равно должны найти способ откатить ниже 1300. Вопрос "когда?" становится ключевым, но невозможно играть вверх, пока не увидим это снижение Хозяев рынков, нужен приличный выдох.

Дакс закрылся вчера на полпроцента ниже чем был на нашем закрытии в среду, и активно ищет возможности откорректироваться. Амеры своими действиями создали перекупленную и азию, и европу, но при амерах у хаев года никто не может выдохнуть, а постоянно вдыхающий человек абсолютно похож на задыхающегося)). А тут еще и Брент 124, что не просто высоко, но и невозможно дорого для мировой экономики в сегодняшнем ее состоянии. Какая-то фантасмагория, когда начинались проблемы у Греции, фсип нырял постоянно к 1060, когда остались считанные дни до греческого дефолта, до провала всех политических инициатив лидеров еврозоны, - фсип рвется к 1370. Это нонсенс. Или глобальный развод.

Наши в среду закрылись недалеко от лоев дня, 1538 по мамбе. Скорее всего снижение было вызвано негативными ожиданиями, которые не подтвердились, и поэтому часть проданного могут довольно агрессивно откупить сегодня с утра. В среду лук, РН, ГМК вернулись к уровням 17-22 января, и только непадающий сбер удержал рынок от движения к 1500. Однако вопрос как быть дальше не снят. На мой взгляд, можно и нужно ломать сбер, обрушивать его к 91-92 и на высвобождающиеся деньги покупать нефтянку. На мой взгляд, все еще нужно играть на опережение коррекцию у амеров. Но следует помнить, мы реально недокуплены при такой нефти и таких значениях зарубежных индексов. И в такой раскоряке победит не тот, у кого больше денег, а кто готов действовать более агрессивно. Будем надеяться, это будут медведи, которые закроют неделю вниз.

В четверг американские фондовые индексы завершили торги с позитивными настроениями. Способствовала им в этом благоприятная макростатистика по рынку труда. На прошлой неделе число американцев обратившихся за пособием по безработице не выросло, оставшись на минимальном уровне с марта 2008 года (351 тыс.). Зато на 52 тыс. уменьшились повторные обращения, опустившись до отметки 3,392 млн. Однако, очевидное улучшения состояния рынка труда в США ставит под сомнение целесообразность применения QE-3, на которую часть инвесторов делает сейчас ставку скупая на рынках все классы активов. Пока же соглашение по греческим долгам убрало с рынков риски сжатия ликвидности, поэтому участники торгов готовы своими покупками поддержать ралли на фондовых биржах. То есть крупные игроки создали на рынке такую ситуацию, когда рост стал подпитывать сам себя. Это позволяет им без ценовых просадок разгружать в рынок почти любые объемы ранее купленных активов. По итогам вчерашней сессии индекс S&P-500 пока остался чуть ниже своего недельного максимума (1365,15 п.), да и пиковых значений мая прошлого года (1370,42 п.).

В четверг индекс доверия германских предпринимателей к экономике страны за февраль 2012 года вырос до отметки 109,6 п. – максимум с июля прошлого года. На этом фоне пара EUR/USDсегодня утром достигла отметки 1,3373. Участники валютного рынка с оптимизмом ожидают увидеть сегодня (11-00 мск) сильных данных из Германии по ВВП за IV квартал, который как ожидается, вырастет на 1,5% по сравнению с тем же периодом 2010 года. Все эти факторы вывели котировки нефти марки Brent к уровню $124/барр. Причем здесь явно прослеживается желание трейдеров дотянуть цены до отметки $125, даже, несмотря на то, что коммерческие запасы нефти на прошлой неделе выросли на 1,6 млн. барр.

В пятницу торги на российских биржах начнутся с гэпом вверх около 1,5%. Соответственно индекс ММВБ утром можно встречать возле отметки 1560 п. (в первые часы торгов возможен подъем до 1570 п.) Гораздо волатильнее и сильнее в пятницу будет открытие торгов по фьючерсу РТС, где за счет шорт-сквиза котировки могут улететь к отметке 166 тыс. п. Если сегодняшняя статистика по Германии окажет поддержку роста курса евро, думаю, стоит ждать продолжения роста спроса на нефть. На этом фоне акции российских нефтяных компаний в пятницу будут торговаться достаточно сильно (Лукойл, Газпром, Татнефть). Однако есть риски того, что слишком высоко нас сегодня не пустят, для этого достаточно посмотреть на нейтральную динамику торгов в Азии, а также вчерашнее снижение индексов в Бразилии.

Обзора «Российский рынок сегодня» не будет, поскольку мои соавторы сегодня не делали прогнозов.

Сегодня 23 февраля - с чем вас, кстати, и поздравляю!

В связи с праздником сегодняшний вью рынка будет кратким. Да и на рынке особенно ничего не изменилось.

Из вчерашнего вью рынка

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Все в точности так и произошло. Капитал переместился с рынка акций на рынок облигаций, но ликвидности хватает на ВСЕХ – поэтому это не вызвало серьезного волнения в рискованных активах.

Сегодня проводится последний в этом месяце первичный аукцион по размещению американского госдолга (7-year US notes). Поэтому, возможно, давление еще продлится один день, хотя некоторые косвенные индикаторы указывают на то, что отскок может и закончиться сегодня.

Честно говоря, у меня есть ощущение, что рынок стоит на месте. Он вроде как шевелится – значит живой, торги идут, но какой-то он безжизненный.

Вчера объем торгов на NYSE был третий минимальный с начала года. Об этом можно было догадаться и по величине торгового диапазона дня: он составил всего 7 пунктов.

ЗОЛОТО

Наиболее показательным вчера было поведение ЗОЛОТА.

Вчера во время американской сессии золото совершило скачок. Мне неизвестно, что конкретно послужило новостным поводом к этому скачку. Возможно, что повода не было и вовсе. Просто какой-то крупный инвестор решил, что в момент эмиссионной накачки во всех концах света нет лучшего финансового актива, чем золото.

Теперь мы видим, что двухнедельная консолидация в золоте была периодом накопления лонгов и восходящий тренд возобновился.

Теперь в золоте и серебре наступает критический момент: сумеют ли драгоценные металлы переломить нисходящий тренд, возникший во второй половине года?

Бумажных денег (суммарный баланс крупнейших центральных банков) за это время сильно прибавилось и еще прирастет в ближайшее время (ECB+BOE+BOJ)- поэтому золоту и серебру по большому счету некуда деваться, кроме как расти.

Золото четко характеризует, чего ожидать от рынков.

Мой взгляд на рынок остается прежним. Скорее всего до конца недели рынок проведет время в боковике – восходящем или нисходящем – это невозможно предсказать.

Низкая волатильность, которую мы сейчас наблюдаем, редко предшествует развороту.

На следующей неделе продолжится рост под действием двух мощных драйверов: второго 3-хлетнего LTRO и евросаммита на высшем уровне, который состоится 1-2 марта и который должен определиться с дальнейшей судьбой фондов ESM и EFSF.