Читаю я Николая Корженевского и удивляюсь тому, что он пишет:

И, разумеется, такая коррекция способна оказать поддержку доллару. По традиции, очевиднее всего эта поддержка в USDJPY. Данная пара уверенно двинулась к отметке 88, и любую коррекцию мы будем использовать для увеличения лонга в этом инструменте.

С каких это пор рост доходностей US Treasuries поддерживает доллар?

Рискованные активы – да. А рост доходностей означает продажу облигаций, а поскольку облигации (особенно американские) представляют собой наиболее крупный сегмент активов, номинированных в этой валюте, то в целом это должно быть негативно для этой валюты.

Другой вопрос, когда встречные денежные потоки тоже сильны (как со стороны EURO, например, где избыточное предложение). Тогда валюта может не падать.

Что касается увеличения лонга в USD/JPY, то возможно, что именно сейчас эта пара совершает среднесрочный разворот.

Думаю, что если бегство из трежерей продолжится, то доллары, полученные от их продажи, которые не пойдут в рискованные активы, из всех валют выберут именно японскую...

И еще: у Николая – давно обратил на это внимание - странный подход к выбору валютных пар.

Мы покупаем USDCHF, рассматриваем лонг в GBPJPY с крайне узким стопом, держим прочие позиции.

USD/CHF - ?

Эта пара 95% времени торгуется как USD/EURO, и 5% времени следует за EURO/CHF. Она самостоятельного значения не имеет.

GBP/JPY – ?

Тоже самостоятельного значения не имеет. Эта пара следит за корреляциями GBP/USD, USD/JPY и конкретно в данный момент ИМХО определенное влияние еще оказывает пара EURO/JPY в силу того, что сейчас на рынке появилось очень много новой свободной ликвидности в EURO.

Мне интересно – из каких соображений он ее покупает. Аналитик он не по теханализу, а по фундаменталу.

Интересно, какой фундаментал он при этом принимает во внимание?

Мне импонирует, что Константин Бочкарев берет на себя смелость четко и аргументировано писать о принципиальных парах, прежде всего EURO/USD.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

15.03.2012 Китай: медь и рубль!

Один из дисбалансов или иррациональность, которую мы видим сейчас на финансовых рынках, сводит к тому, что в последнее время все большую роль начинает играть китайский фактор, связанный с замедлением экономики Поднебесной, однако инвесторы склонны недооценивать или игнорировать его.

· Медь: риски снижения цен в район 3.45$ за фунт и ниже.

· USD/RUB: слом двухмесячного нисходящего тренда; техническая коррекция к снижению курса с 32.30 до 28.85.

Китай

Понижение прогноза по ВВП на 2012 год, неоднозначные данные по промышленному производству и розничным продажам за январь-февраль, рекордный дефицит бюджета с 1989 года, негативные оценки ситуации на рынке жилья. Все это, на наш взгляд, может рассматривать как неплохая база для спекуляций относительно «жесткой посадки» китайской экономики в текущем году.

Если говорить о торговых решениях, то традиционно под проблемы в Поднебесной продают, прежде всего, промышленные металлы, товарные валюты, акции металлургов и угольщиков. Что касается при этом товарных валют, то на примере AUD и NZD (http://www.forextrade.ru/fundamental-analysis/05.03.2012-audusd-kitay-ponizhaet-prognoz-rosta-vvp) данные риски уже в существенной степени материализовались; что в принципе верно и по отношению к ценам на никель. Существенный диссонанс сводится к тому, что тот же российский рубль и канадский доллар данные риски проигнорировали, как и цены на медь.

В случае с RUB и CAD многое, на наш взгляд, упирается в нефтяную составляющую, которая, впрочем, на наш взгляд, не может вечно спасать данные валюты. Если брать медь, то здесь, судя по всему, не последнюю роль сыграло и то, что в 2011 году данный актив показал наиболее слабую динамику, поэтому отскок или коррекционный рост в данном случае мог быть особенно существенным.

Дневной график Shanhai Shenzhen CSI 300

· Хороший подтверждением того, что китайский фактор начинает представлять угрозу мы рассматриваем обвал фондовых индексов Шанхая во вторник (-2.83% 14.03) при том, что остальные площадки Азии закрылись ростом.

· Диапазон 2600-2700 пунктов по CSI 300 очень напоминает разворотную фигуру ТА «двойная вершина», реализация которой по мере снижения ниже поддержки 2600 пунктов может быть опережающим сигналом к падению цен на медь, росту курса USD/RUB, а также в целом к коррекции в рисковых активах.

Дневной график меди (долларов США за фунт)

· Выход из диапазона 3.70-3.95 определит направление дальнейшего движения; соответственно будет понять данный диапазон «флаг» или «тройная вершина.

· Мы полагаем, что на фоне проблем в Китае, а также возможного некоторого ухудшения статданных в США (фактор риска на этой неделе за океаном 14.03 NY Empire State Index и Phil Fed Index, 15.03 Industrial Production) нас ждет снижение цен на металлы, что по меди предполагает риски падения котировок в район 3.45$ исходя из предшествовавшего диапазона.

Дневной график USD/RUB

· Иранский фактор и высокие цены на нефть продолжают оставаться определяющей составляющей в плане динамики курса USD/RUB в 2012 году. Однако в краткосрочном периоде динамика курса может быть в значительной степени определена новостями из Китая, а также назревшей фиксацией прибыли на рынке акций РФ.

· Рост курса USD/RUB выше 29.30 в начале марта мы рассматриваем как слом двухмесячного нисходящего тренда по данной валютной паре.

· Цели для коррекции исходя из Fibonacci Retracement к снижению курса с 32.30 до 28.85 – 29.70 (23.6%), 30.20 (38.2%), 30.60 (50%), 31 (61.8%).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Драйвер доходностей

Четверг 15 марта 2012 г.

Время выхода форекс обзора: 13:51

Мы покупаем USDCHF, рассматриваем лонг в GBPJPY с крайне узким стопом, держим прочие позиции.

На форексе, похоже, наконец-то появился четкий драйвер. Это рост доходностей американских облигаций, который происходит по всей кривой. 2-летние ставки за последние 24 часа выросли на 7 б.п. (с 0,35% до 0,42%), 10-летние - на 17 б.п. Такая динамика по нынешним временам - сдвиг фантастической силы. И, разумеется, такая коррекция способна оказать поддержку доллару. По традиции, очевиднее всего эта поддержка в USDJPY. Данная пара уверенно двинулась к отметке 88, и любую коррекцию мы будем использовать для увеличения лонга в этом инструменте.

Но мощный всплекс доходностей в США способен поддержать американца не только против иены, но и вообще широким фронтом. Мы по-прежнему считаем, что AUDUSD недокорректировалась, хотя котировки инструмента вплотную приближались к отметке 1.04. EURUSD странно флиртует с 1.3. Уровень не был взят даже в течение сегодняшней сумеречной сессии. По всей видимости, там стоит какой-то большой барьерный опцион. Но после завтрашней экспирации этих контрактов дорога будет чиста. Аналитики AForex практически не сомневаются, что основная пара сходит еще на 1.5-2 фигуры ниже.

NEW YORK--(BUSINESS WIRE)--JPMorgan Chase & Co. (NYSE: JPM) today announced the following actions taken by its Board of Directors:

Declared a quarterly dividend of $0.30 per share on the corporation's common stock, an increase of $0.05 per share. The dividend is payable on April 30, 2012 to stockholders of record at the close of business on April 5, 2012

Authorized a new $15 billion equity repurchase program, of which up to $12 billion is approved for 2012 and up to an additional $3 billion is approved through the end of the first quarter of 2013

Дивиденды будут выплачены акционерам, которые окажутся в реестре на закрытие рынка 5 апреля 2012 года.

Из 15 млрд. выкупа акций на 2012 год установлен лимит в 12 млрд,, еще 3 млрд. – в первом квартале будущего года.

Однако:

The timing and exact amount of common stock and warrant purchases will be consistent with the Firm’s capital plan and will depend on various factors, including market conditions, the Firm's capital position, internal capital generation, and organic investment opportunities. The new repurchase program does not include specific price targets, may be executed through open market purchases or privately negotiated transactions, including utilizing Rule 10b5-1 programs, and may be suspended at any time.The equity repurchase program replaces the prior $15 billion program that had approximately $6.05 billion of remaining authorization.

JPMorgan Chase & Co. (NYSE: JPM) is a leading global financial services firm with assets of $2.3 trillion and operations in more than 60 countries. The firm is a leader in investment banking, financial services for consumers, small business and commercial banking, financial transaction processing, asset management and private equity. A component of the Dow Jones Industrial Average, JPMorgan Chase & Co. serves millions of consumers in the United States and many of the world’s most prominent corporate, institutional and government clients under its J.P. Morgan and Chase brands. Information about JPMorgan Chase & Co. is available at www.jpmorganchase.com.

Хочу обратить внимание на следующие моменты в заявлении JPMorgan.

Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов.

Новая программа выкупа может быть приостановлена в любой момент.

По сути никакого нового байбэка нет. Это всего лишь свист – рыночная манипуляция.

Индекс волатильности VIX снизился до 5-тилетних минимумов

VIX at its lowest (sub-14%) since Summer 2007...

and the Volatility term structure, its steepest EVER...

Short-term volatility (risk) is the lowest relative to medium-term risk EVER - is this the biggest ever levered bet on FOMC calmness into European election event risk? Or more technically is this late forced unwinds of legacy long vol/steepeners into the Greece March 20th event risk (which seemed like a decent trade looking for a risk-flare). Given the steepness of the rest of the curve, it certainly feels very technical (flow) driven.

Крупнейший управляющий валютным фондом объясняет, почему падает йена.

Падающая йена – признак крупных проблем, стоящих перед Японией?

Вовсе нет. В недавней записке глава крупнейшего валютного фонда Джон Тейлор объясняет, что двигает йену.

Is the tanking yen -- which we just covered -- a sign of some major problem coming to Japan?

No, not really.

In a recent note, John Taylor of currency hedge fund FX Concepts explains what drives the yen... it's basically risk appetite.

When people want to take more risk, they dump yen. And for the first time in a while, people are feeling good.

That being said, Taylor doesn't expect this to last, and he expects the yen to hit new highs later this year.

Дело вовсе не в каких-то проблемах в самой Японии. На йену давит аппетит к риску.

Когда хотят взять больше риска, то продают йену. И первое время люди в целом чувствуют себя хорошо.

Можно сказать, что Джон Тейлор не ожидает, что это продлится долго и йена в этом году опять достигнет новых максимумов.

Тейлор также объясняет: С момента финансового кризиса 2007 года йена укрепилась сильнее, чем ей следовало бы. Йена сильно коррелирует с бизнесциклом, почти так же как доллар, даже сильнее.

Когда на рынке настает коллапс, управляющие хеджфондов продают активы и покупают йену. От этого она становится сильнее.

Bottom line: At least for now: What drives the yen is the alternation between risk on and risk off, whether Japanese investors are investing abroad, and whether hedge funders are borrowing in yen to buy various assets. When people are investing more and taking risks, that's yen negative.

Самокритика японского министра финансов: он признал, что ситуация с бюджетом в Японии даже хуже, чем в Греции

In a stunning turn of events, a Japanese Ministry of Finance official admits to Richard Koo's worst nightmare "Japan is fiscally worse than Greece". Bloomberg is reporting that, at a conference in Tokyo, Yasushi Kinoshita says Japan's 2011 fiscal deficit was up to 10% of GDP and its debt-to-GDP has soared to over 230%. What is more concerning is the Kyle-Bass- / Hugh-Hendry-recognized concentration risk that Kinoshita admits to also - with a large amount of JGBs held domestically, the Japanese financial system is much more vulnerable to fiscal shocks (cough energy price cough) than Europe.

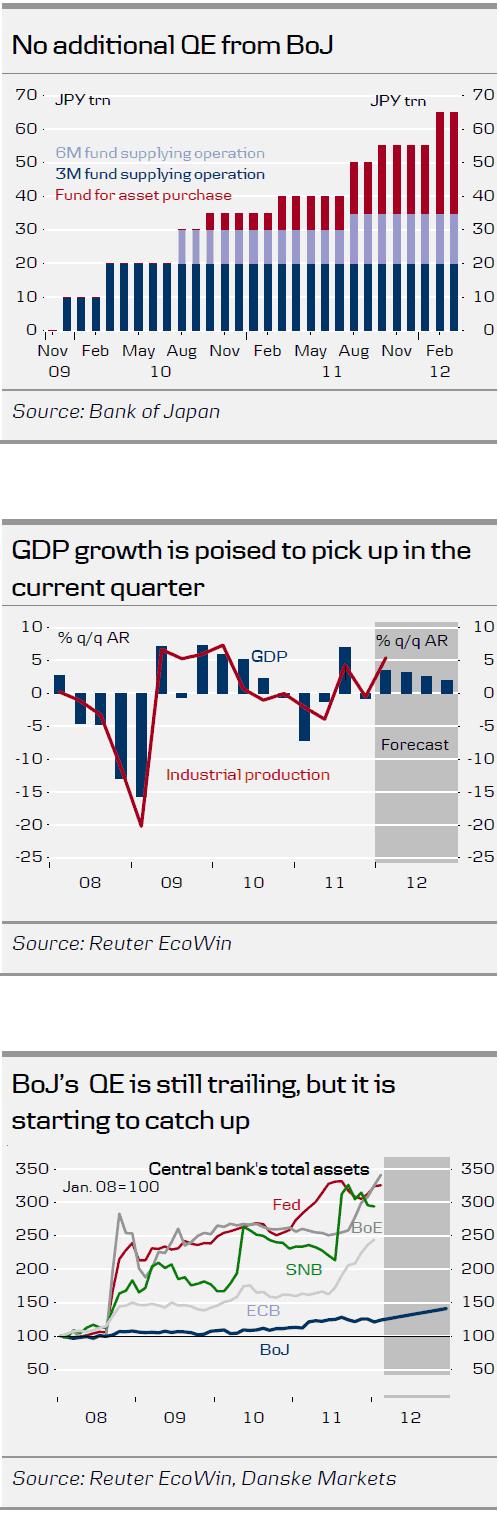

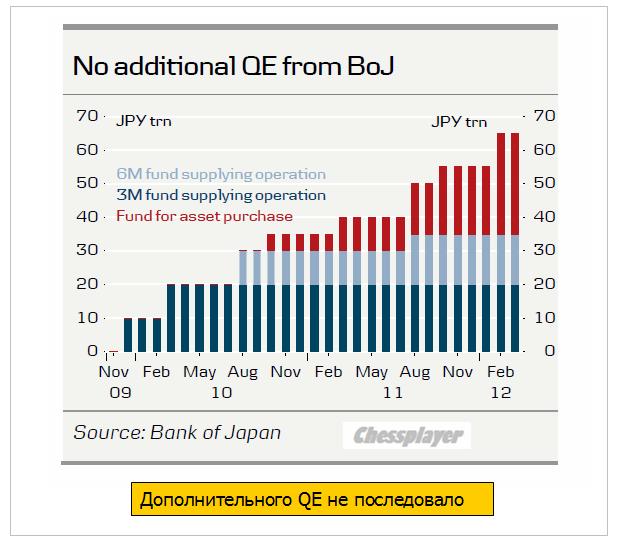

Danske Bank про сегодняшнее заседание Банка Японии

The Bank of Japan (BoJ) as expected left its leading interest rate and the size of its quantitative easing programme unchanged in connection with today's monetary meeting. It did increase the size of funds available in a long-term growth fund by JPY2trn, but this should not be regarded as a major easing move. BoJ's view of the economy was slightly more positive.

With growth rebounding, we do not expect the ceiling for asset purchases to be raised further in H1 12 unless JPY for some reason resumes its appreciation path. However, we do expect the ceiling for asset purchases to be raised further in H2 12 to create space for continued asset purchases in 2013.

Как и ожидалось, Банк Японии (BoJ) оставил ставку и объем программы QE без изменений. Он только увеличил на 2 трлн. долларов размеры фонда по поддержке роста (GSFF).

BoJ announced that it will add JPY2trn to its Growth-Supporting Funding Facility (GSFF) so that total resources in the GSFF are now JPY5.5trn. The purpose of GSFF is to extend loans to projects that support longer-term structural adjustment in the Japanese economy. BoJ does not regard the GSFF as part of the QE programme. In addition, the increase in the EFSF is too small compared with the overall size of the QE programme to make a big difference. Hence, it would be wrong to regard today's increase in GSFF as a major easing move by BoJ.

However, one board member (Miyao) proposed a JPY5trn increase in the asset purchase programme, but the rest of the nine BoJ board members voted against the proposal.

BoJ's view of the economy was slightly more positive. Regarding economic activity, it stated, "...it has remained more or less flat, although it is showing signs of picking up". In the statement from the previous meeting, BoJ just said, "economic activity has been more or less flat".

И оценка будущей монетарной политики BOJ:

With growth improving and growth possible exceeding 3% q/q AR in Q1 12, we do not expect BoJ to raise the ceiling for asset purchases further. The implication of the 1% inflation target introduced at the previous monetary meeting is, in our view, that the ceiling for asset purchases will be raised further at some stage in H2 12 to create space for continued asset purchases in 2013. Should JPY for some reason resume its appreciation path, this would force an earlier and larger expansion of the asset purchases. We think renewed intervention in the FX market in unlikely unless USD/JPY breaks below 75.5.

While BoJ's QE continues to trail other major central banks, it has started to catch up and will probably continue its asset purchases longer than most other major central banks.

Danske Bank не ожидает продолжения QE в первом полугодии, а во втором считает вероятным.

Ситуация на рынке акций неясная. Естественная после скачка во вторник коррекция оказалась очень несильной.

Рост, правда, идет в основном за счет двух секторов: банковского и технологического (Apple). Банковский сектор даже после грандиозного роста во вторник вчера сумел еще сделать +1,3%.

Настроения как на американской бирже (put/call-коэффициент), так и на германской (DAX) остаются бычьими, даже я бы сказал – пугающе бычьими.

Волатильность минимальная ( ATR) – что тоже в пользу роста.

Настроения на бирже DAX

Опрос базируется на оценках институциональных и частных инвесторов. Опрос проводится один раз в неделю биржей Deutsche Börse AG в отношении индекса DAX или Techdax – что с ним будет в ближайшие 30 дней – вырастет, упадет или будет совершать боковое движение?

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов.

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

В то же время транспортный индекс не может повторить максимумов, что вызывает сомнения в устойчивости восходящего тренда.

У рынка акций появился еще один мощный драйвер для роста.

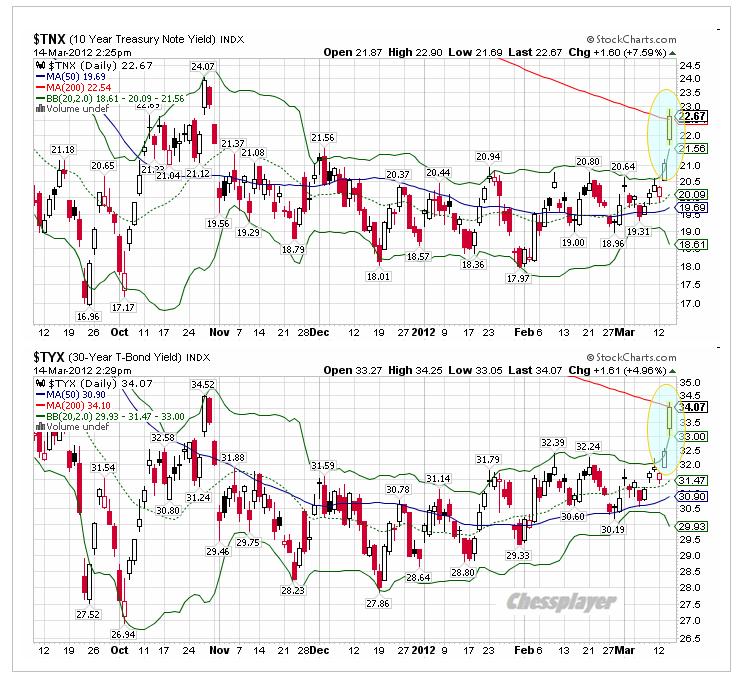

АМЕРИКАНСКИЙ РЫНОК КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ

Вчера на американском рынке казначейских облигаций случился небольшой крэш. Такого сильного движения мы не видели, наверно, месяцев восемь.

Движение, как явствует из рисунка, идет по всему спектру бумаг – от коротких 2-year US notes до самых длинных 30-year.

Неправильно было бы объяснять столь мощное движение в US Treasuries только повышением аппетита к риску. Фондовые индексы растут, а как же золото и другие commodities? Они-то вчера падали.

Скорее всего, они связаны с Китаем.

Китай: придут ли новые хунвэйбины?

В Китае произошли перестановки в руководстве компартии и обострилось противостояние между кланами в правящей верхушке.

Новый руководитель Коммунистической партии Китая Bo Xilai является консерватором, действующий премьер Цзябао заговорил о возможности повторения культурной революции.

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства. Без этого бессмысленны экономические реформы.

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

В связи с этим на рынке возникли опасения: что будет делать Китай со своими вложениями в US Treasuries? Что в результате и спровоцировало мощные распродажи на рынке облигаций.

Политическое противостояние в Китае приобретает сильное значение и за ним теперь надо следить.

Думаю, что на таком фоне вчерашнее движение в US Treasuries имеет большие шансы продолжиться.

Вчерашние продажи на рынке облигаций носили какой-то панический характер.

Кто продавал? Думаю, что продавал, разумеется, не Китай. Продавали первичные дилеры, PIMCO, другие крупные фонды.

Такое сильное сильное движение чревато тем, что начнется просто повальное бегство из US Treasuries, а это уже чревато неприятностями для американского бюджета.

Важный вопрос: предпримут ли американские монетарные власти какие-то меры, и если предпримут, то когда?

Мое мнение: Федрезерв в состоянии держать процесс под контролем. В настоящий момент он выкупает большую часть долгосрочного спектра, у первичных дилеров на самом деле не так много бумаг, чтобы сильно волноваться. В крайнем случае, он может просто их собрать и объяснить – что этого делать не нужно.

Ему даже это в определенной степени выгодно, поскольку, таким образом, может быть остановлен процесс укрепления доллара.

Заодно удастся немного стравить давление в этом мегапузыре, которым является US Treasuries. Ставки остаются долгое время чрезвычайно низкими и это было ненормальной ситуацией.

Да, обслуживание долга станет несколько дороже, но стабильность важнее.

Если процесс ликвидации позиций на рынке облигаций примет устойчивый характер, то это будет способствовать скорейшему запуску программы QE3 с целью выкупа долгосрочного спектра бумаг.

Первичным дилерам нечего бояться!

Резюме: Фед не будет вмешиваться в процесс распродаж до поры-до времени и тот продолжится до достижения рынком облигаций более реалистичных по отношению к другим активам цен.

Это может краткосрочно стать неким заменителем количественного смягчения.

В этом случае мы должны увидеть временный разворот по доллару до момента прояснения ситуации в Китае и это будет стимулировать в течение какого-то времени продолжение восходящего тренда на рынках акций.

Сейчас на рынке есть некоторая перекупленность, но после ее устранения рынок на следующей неделе может продолжить рост; в основном ведомый банковским сектором и технологическим сектором.

Ситуация на рынке акций неясная. Естественная после скачка во вторник коррекция оказалась очень несильной. Рост, правда, идет в основном за счет двух секторов: банковского и технологического (Apple).

Банковский сектор даже после грандиозного роста во вторник вчера сумел еще сделать +1,3%.

Настроения как на американской бирже (put/call-коэффициент), так и на германской (DAX) остаются бычьими.

Самое интересное вчера случилось на американском рынке казначейских облигаций. Такого сильного движения мы не видели, наверно, месяцев восемь.

Мне непонятны причины столь мощного движения на рынке американского госдолга.

Но они имеют очень важное значение для рынков.

Неправильно было бы объяснять столь мощное движение в US Treasuries только повышением аппетита к риску. Фондовые индексы растут, а как же золото и другие commodities? Они-то вчера падали.

Скорее всего они связаны с Китаем.

В Китае произошли перестановки в руководстве компартии и обострилось противостояние между кланами в правящей верхушке.

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства.

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

В связи с этим возникли опасения: Что будет делать Китай со своими вложениями в US Treasuries?

Думаю, что на таком фоне вчерашнее движение в US Treasuries может продолжиться.

В этом случае мы должны увидеть разворот по доллару и это будет стимулировать продолжение восходящего тренда на рынках акций.

Третий день (включая сегодня) фсип крутится под 1399 по фсипу. Вчера откатили к 1390, могли бы и больше, если бы не новые +3.7% по Эпплу. Сегодня амеры нашим утром снова тянутся к 1399, в принципе все сказанное нами вчера в силе, возможно с ложным пробоем 1400 или без такового, но рынки должны играть откат к 1330-50 по фсипу, который должен перейти в коррекцию к 1250-70.

Наши не стали уходить ниже +0.7% по мамбе, несмотря на крупный минус у китайских индексов, смотрели на растущий Дакс, и потихоньку лили все (Лук и РН побывали в минусе), покупая взамен сберы и суры, которые обновили хаи года. При этом сберпреф прошел уже +43% с уровней закрытия декабря 2011, и объемы идут ужасающие, финальные, осталось пара процентов до исторических хаев в бумаге. Сурпреф сумел удвоится по сравнению с луком за два года (помню при 1800 по луку сурпреф был ниже 10 рублей). В общем тактику выбрали простую, пусть РН +5% от начала года, а ГП +10%, а в нескольких фишках мы надуем +30+40% всем пузырям пузырь.

Торги в среду на американских фондовых биржах не привели к существенному изменению индексов. Снижение котировок акций финансовых и транспортных компаний отчасти компенсировалось ростом бумаг технологического и машиностроительного секторов. В ходе торговой сессии индекс S&P-500 без агрессии поднялся к важному уровню 1400 п., и завершил день в зоне консолидации в непосредственной близости от этой отметки.

Курс евро продолжает снижаться под давлением очевидной слабости европейской экономики. Напротив, успешные стресс-тесты американских банков продолжают оказывать поддержку доллару США. Сегодня утром пара EUR/USDупала к отметке 1,3000. У нас есть ощущение, что текущая волна снижения евро может закончиться на уровне сильной поддержки проходящей на 1,2975. Новость о том, что агентство Fitch понизило прогноз рейтинга Великобритании до «негативного» серьезного влияния на рынки не оказала.

Цены на нефть марки Brentна утро четверга продолжают стабильно торговаться возле отметки $125/барр. Азиатские биржевые индексы сегодня показывают вялую динамику, консолидируясь возле уровней закрытия предыдущего торгового дня: MSCIAsia-0,2%. Фьючерс на индекс S&P-500 утром показывает умеренно позитивный настрой: +0,2%, готовясь к тестированию рубежа 1400 п.

Открытие торгов на наших биржах 15 марта мы ожидаем увидеть в зоне умеренного снижения. Вчерашние торги во фьючерсе на РТС продемонстрировали преобладание продаж. Думаю, на этом фоне индекс ММВБ в четверг отойдет к отметкам 1610-15 п. Сегодня после обеда будет сформирована цена экспирации мартовских фьючерсов на индекс РТС. Судя по объемам открытых позиций по опционам, игроков желающих защищать 175 страйк будет немного, и видимо экспирация пройдет возле 170 страйка. В СМИ появилась информация о том, что ЦБ РФ хочет провести приватизационную сделку и продать 7,6% акций Сбербанка в апреле этого года. Поэтому особое внимание обращаем в ближайшее время на динамику акций Сбербанка. Публичное размещение бумаг крупных эмитентов очень часто является апофеозом благоприятной ситуацией на фондовых рынках, поэтому дальнейший рост их котировок будет под большим вопросом.

Сегодня Минфин Испании проведет аукцион по облигациям с погашением в 2015-2018 гг на сумму 2,5-3,5 млрд евро. В 16-30 ждем публикации в США индекса цен производителей за февраль. В это же время выходит статистика по количеству обращений за пособием по безработице, а также индекс деловой активности от ФРБ Нью-Йорка за март. В 18-00 выходит индекс деловой активности от ФРБ Филадельфии.

Дело вовсе не в каких-то проблемах в самой Японии. На йену давит аппетит к риску.

Когда хотят взять больше риска, то продают йену. И первое время люди в целом чувствуют себя хорошо.

Можно сказать, что Джон Тейлор не ожидает, что это продлится долго и йена в этом году опять достигнет новых максимумов.

Тейлор также объясняет: С момента финансового кризиса 2007 года йена укрепилась сильнее, чем ей следовало бы. Йена сильно коррелирует с бизнесциклом, почти так же как доллар, даже сильнее.

Когда на рынке настает коллапс, управляющие хеджфондов продают активы и покупают йену. От этого она становится сильнее.

В начале этого года японские управляющие почувствовали, что сложилась ситуация, которая благоприятствует взятию риска. В результате они стали продавать йену и она стала слабеть.

НО как только на рынке настанет напряженность, они опять станут покупать йену.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Китай - все сложно!

Мы продолжаем держать в поле зрения основные риски 2012 года, один из которых сводится к замедлению китайской экономики. Говорить о том, что данный риск материализовался мы предпочтем после того, как на рынках сработает трейд, связанный с опасениями «жесткой посадки» в Китае.

Китай – замедление экономики продолжается; основной риск – рынок жилья

· Китайский рынок акций (CSI) -2.3% во вторник – рекордное снижение за последние три месяца при том, что другие площадки закрылись в уверенный плюс (Nikkei +1.53%, Kospi +0.99%).

· Причина обвала китайских фондовых индексов – заявления премьер-министра Китая Wen Jiabao о том, что цены на жилье в стране по-прежнему находятся на неприемлемых уровнях (необычайно высоких) и, что правительство сохранит ряд ограничений, связанных с продажей жилья.

· В лидерах снижения – строительные компании, а также сырьевой сектор.

· Barclays Capital (комментарии после выступления премьера): Китай ждет дальнейшее снижение цен преимущественно в крупных городах, а также на побережье, где соотношение цен на жилье по отношению к доходам особенно завышено.

Внутридневной график SHCOMP

· На дневном графике индекса есть предпосылки к формированию разворотной фигуры ТА «двойная вершина».

· В 2008 году рынок акций Китая развернулся и начала падать с начала года, став определенным опережающим индикатором к негативной динамике в рисковых активов летом и осенью.

Для нас проблемы в Китае – это сигнал к тому, что в ближайшие месяцы мы можем увидеть еще одну волну продаж в AUD/USD, NZD/USD, а также слом двухмесячного восходящего тренда по меди.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Крутышка Джейми

Среда 14 марта 2012 г.

Время выхода форекс обзора: 10:00

Мы частично фиксируем прибыль в USDJPY, CADJPY, но сохраняем этот лонг, держим остальные позиции.

Глава JPMorgan Джейми Даймон подрезал ФРС, анонсировав результаты стресс-теста на два дня раньше срока. Заодно крупнейший банк США огласил планы по повышению дивиденда и проведению гигантского байбэка на 15 млрд долл. Неожиданные новости помогли, в первую очередь, фондовому рынку и косвенно поддержали USDJPY. Захлебываясь внезапным счастьем, инвесторы сметали практически все кроссы с японской валютой. Мы используем этот рост для частичной фиксации прибыли в данных инструментах. И хотя та же доллар-иена определенно нацелилась на 88, движение не будет линейным. Разумно дождаться коррекции, а затем уже восстановить позиции.

Кроме того, как мы и ожидали, началось движение в парах с франком. Структура волатильности обещала интересный период во второй половине марта - и вот время наступило. Аналитики AForex считают крайне привлекательным сохранять длинную позицию в EURCHF, открытую несколько недель назад. Исключительно вероятен всплеск котировок на две-три фигуры, что в сочетании с большим плечом может дать очень хорошую прибыль. По остальным инструментам, то есть, главным образом, по доллару, мы свой взгляд не меняем. Американец еще может подрасти и наверняка подрастет против основных конкурентов (EUR, AUD, NZD). Комментарии ФРС, вышедшие вечером, не могут нанести USD никакого ущерба. Так что краткосрочная картинка никак не меняется.

В последний час вчерашних американских торгов вышла новость, которая буквально подняла рынок на дыбы.

JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов.

Американские трейдеры только успели вдохнуть, а выдохнуть времени не хватило. Сессия так и закрылась на максимумах.

И даже новость о том, что Citigroup и еще трем крупным американским банкам не удалось пройти стресстесты, - если судить по фьючерсам - не смогла погасить оптимизм от новости от JPM.

Банковский сектор вчера показал наибольший рост:

Новость кажется действительно сильной. Есть расчет на то, что примеру JPM последуют другие компании – а кэша у них предостаточно.

Сам JPMorgan вырос на 7% при близких к экстремальным объемам. Всех шортистов вынесло, да их, наверно, и немного было при нынешних рыночных настроениях-то.

После экстремальных объемов должна последовать коррекция, но дальнейшего роста я бы не исключал. Инсайдерский рост – вещь непредсказуемая. Это относительно краткосрочных перспектив.

Ожидаю коррекцию, возможно до конца недели.

Все это в целом можно отнести и ко всему банковскому сектору, и следовательно ко всему рынку – поскольку банковский сектор является локомотивом всего рынка.

Признаков среднесрочного разворота пока нет, хотя по идее они могут появиться в любой момент. Ситуация очень шаткая.

Но думаю, что полный разворот мы увидим позже: когда как из рога изобилия посыпется негативная статистика и особенно, когда выйдет предварительный ВВП за 1-й квартал этого года.

До этого момента будет волатильный боковик или даже рост.

Что касается выкупа акций JPMorgan, то есть несколько «но».

Во-первых, то, что JPMorgan изъявил желание их покупать, не обязательно означает, что он будет их покупать на текущих уровнях. Он будет покупать их в течение этого года и первого квартала следующего. Возможно, что он собирается их покупать на 10-15% дешевле?

В любом случае эта новость будет поддерживать курс акций JPM.

Хочу обратить внимание на следующие важные моменты в заявлении JPMorgan.

Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов.

Новая программа выкупа может быть приостановлена в любой момент.

По сути никакого нового байбэка нет. Это всего лишь свист, призванный привлечь внимание к акциям банковского сектора – рыночная манипуляция.

Во-вторых, дело в том, что те, для кого осуществляется этот байбэк, они уже давно сидят в акциях.

Скажите мне, пожалуйста: зачем компании, которая считается №1 на Уоллстрит, фактически контролирует мировой рынок деривативов объемом в 700 трлн. долларов, и если уж не первый среди Карабасов-Барабасов, то уж точно не второй - зачем этой фирме, которая может не только со своими акциями, но и с любыми акциями сделать все, что угодно – так уронить их об пол, что они просто рассыпятся – зачем этой компании выкупать свои акции задорого?

JP Morgan и Goldman Sachs – в моем представлении два главных члена «банды четырех» - крупнейших банков, управляющих мировой финансовой системой. И если Goldman Sachs отвечает, так сказать, за связи с общественностью, делегировав своих представителей в «мировые финансовые органы» ( Нью-Йоркский Фед, ЕЦБ), то JPM осуществляет общее руководство процессом и, прежде всего, через рынок деривативов, где у него открытых позиций на 70 трлн. долларов.

Все эти операции с байбэком на мой скромный взгляд означают лишь то, что у этой акции возникает мощный инсайдер, который способен как угодно манипулировать ценой на акции, поскольку у него преобладающий пакет и никто не способен с ним тягаться.

В этом, собственно, и состоит Geschaeft (бизнес).

Подведем итог: банковский сектор инициировал заключительную часть ралли манипуляцией с выкупом акций. Сколько продлится эффект? Ценовые уровни - указать совсем невозможно. По срокам – ИМХО не дольше 20 апреля.

Притом в любой момент рынок может рухнуть, поскольку ралли продолжается уже довольно долго, и среди трейдеров царит очень беспечная обстановка.

Среднесрочно я ожидаю продолжения роста. Имеются отдельные медвежьи признаки – о них я писал вчера, но они пока слабы.

Зато есть признаки роста: в т.ч. продолжающийся переток денег в рискованные активы – в данном случае акции. Поскольку они менее подвержены негативному влиянию укрепления доллара; в отличие от commodities.

Признаки следующие:

1.кэрритрейд из йены в доллар

Здесь есть элементы интервенций BOJ, но все-таки, кажется, реально идет процесс перетока денег из малодоходных JGB (японских бондов) в рискованные активы.

2. уплощение кривой доходности (рост доходности в результате продаж краткосрочной части) US Treasuries и общий рост доходностей всего спектра.

2 последних признака подскажут нам, когда ждать разворота.

Хочу прокомментировать главную новость последних 24 часов, после которой американский фондовый рынок взмыл вверх как ракета.

JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов.

NEW YORK--(BUSINESS WIRE)--JPMorgan Chase & Co. (NYSE: JPM) today announced the following actions taken by its Board of Directors:

Declared a quarterly dividend of $0.30 per share on the corporation's common stock, an increase of $0.05 per share. The dividend is payable on April 30, 2012 to stockholders of record at the close of business on April 5, 2012

Authorized a new $15 billion equity repurchase program, of which up to $12 billion is approved for 2012 and up to an additional $3 billion is approved through the end of the first quarter of 2013

Дивиденды будут выплачены акционерам, которые окажутся в реестре на закрытие рынка 5 апреля 2012 года.

Из 15 млрд. выкупа акций на 2012 год установлен лимит в 12 млрд,, еще 3 млрд. – в первом квартале будущего года.

Однако следующий комментарий очень важен:

The timing and exact amount of common stock and warrant purchases will be consistent with the Firm’s capital plan and will depend on various factors, including market conditions, the Firm's capital position, internal capital generation, and organic investment opportunities. The new repurchase program does not include specific price targets, may be executed through open market purchases or privately negotiated transactions, including utilizing Rule 10b5-1 programs, and may be suspended at any time.The equity repurchase program replaces the prior $15 billion program that had approximately $6.05 billion of remaining authorization.

Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов.

Новая программа выкупа может быть приостановлена в любой момент.

Резюме: по сути никакого нового байбэка нет. Это всего лишь свист с целью привлечения внимания к собственным акциям – рыночная манипуляция.

В последний час торгов вышла новость, которая буквально подняла рынок на дыбы.

JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов.

Американские трейдеры только успели вдохнуть, а выдохнуть времени не хватило. Сессия так и закрылась на максимумах.

И даже новость о том, что Citigroup и еще трем крупным американским банкам не удалось пройти стресстесты, - если судить по фьючерсам - не смогла погасить оптимизм от новости от JPM.

Итак, сегодня мы получаем мощные гэпы на открытии: вначале в Азии, затем в Европе. Гэп в Азии не спешит закрываться. Понаблюдаем за тем, что будет происходить в Европе.

Абсолютно не вызывает сомнения, что появление этой новости было запланировано заранее и момент времени выбран не случайно. Это случилось сразу после выхода решения ФОМС, которое могло бы разочаровать рынки.

Рыночная реакция была оглушительной и чисто рефлексивной: Доктор Павлов выработал у рынков однозначный рефлекс на такие новости: расти.

Хотя если задуматься, то реакция на такую новость должна быть другая. Но об этом позже – во вью рынка.

Очевидно, что основные маркетмейкеры было к ней подготовлены и действовали соответствующим образом.

Вброс какой-то важной новости в последний час торгов – что-то мне знакомое... Да, осенью мы неоднократно видели этот трюк. Это любимый прием Карабаса-Барабаса последнего времени. То, что мы начинаем наблюдать любимые фокусы Карабаса-Барабаса, свидетельствует о том, что размеренной спокойной торговле настает конец.

Скучать не придется!

Итак, переполненным бычьим оптимизмом рынкам еще добавили повод для продолжения роста. Как говорится – хорошего никогда не бывает много. Бывает...

Вот здесь, как правило, случается засада...

Лично у меня не вызывает сомнения, что начался заключительный целенаправленный шортокрыл перед тем, как устроить серьезную коррекцию либо глобально повернуть на юг... Ибо позитивные данные по экономике США скоро закончатся, да и новой питательной инъекции от Федрезерва ни за что не получишь, когда рынок на таких уровнях.

Несмотря на то, то крокодил Беня не произнес ничего целительного, вход в зону 1390-1400 по фсипу состоялся, в частности на том, что сильно вырос амерский банковский сектор (+6% в среднем), и продвинули к десятилетним хаям вверх технологический сектор, пихая к 570 долларами Эппл (который в этом и следующем году скорее всего сложится больше чем вдвое))). Выяснилось, что основные банки США прошли-таки стресс-тест, выданный им ФРС (ну надо же)), а ДжиМорган умудрился объявить и байбэк по хаям, видимо чтобы выкупить лонги у инсайдеров, которые начали его скупать пару месяцев назад. Однако это тема мало имеет отношение к другим рынкам, так что остальные спокойно могут сыграть сегодня сверху вниз после утреннего гэпа.

Как говорила Янина Ипохорская: "Идеальная жена та, которая знает, когда муж хочет, чтобы его заставили что-то сделать против его воли". В принципе банкиры сделали с рынками то, что делают с мужьями идеальные жены, принудили рынки к росту, когда они не имели к этому воли, но подспудно хотели этого. Что теперь? А по идее все, от 1300 по фсипу был откат в 20 пунктов, от 1370 был откат -30 пунктов, от 1399 надо откатывать -40-50 немедленно, и это всего лишь откатики, хотя давно уже пришло время нормальной коррекции (примерно на -10%).

Что делать на нашем рынке, который вчера в целом топтался на месте у 1611 по мамбе и играл в рост только легкие и как ожидается высокодивидендные бумаги: суры, сберпреф, татнефть? Только играть от шорта, потому что в любое утро мы откроемся -3%, сделаем -5-6% и больше на текущие уровни не вернемся и пойдем еще ниже. В принципе следующие две недели марта должны быть уверенно падучими, а сам месяц март - отрицательным, пофигу что по статистике чаще всего наоборот - по той же статистике одна коррекция на -10-15% в первые три месяца есть всегда.

Часто в последнее время бычки жалеют мишек, но "не бывает великих страстей без денежных затруднений" (с). Так что добавляем на +1.5+2% шорта (если дадут), и спокойно наблюдаем за рынком, который может даже сегодня закрыться в минусе. Наш мед уже разливают по емкостям, осталось определить кто из мишек и сколько его заслужил))).

Во вторник американские фондовые индексы показали сильный рост, обновив максимумы 2012 года. Причины? Вчера был ударный день роста в акциях банковского сектора (+5,5%). Неплохие данные по розничным продажам за февраль (+1,1% после +0,6% в январе) не так всколыхнули рынок, как объявление банка JPMorgan о выкупе своих акций на $15 млрд. и о повышении дивидендных выплат. О росте дивидендов вчера также заявили банки Wells Fargo, U.S. Bancorp и BB&T Corp. Как то в тени осталось решение комитета по открытым рынкам ФРС (FOMC) оставить ключевые ставки на уровне 0% - 0,25% до конца 2014 года при неизменном объеме программы «Twist» ($400 млрд.). В итоге, вчера индекс S&P500 продолжил резкое движение наверх после консолидации последних дней. Говоря простым языком: вчера был контрольный выстрел в голову последним «медведям», все дружно поверили в рост. Теперь под квартальную экспирацию индекс S&P-500 вытащат к 1400 п. А дальше, пусть американский рынок акций покупают те, кто торгует по графикам.

После окончания торгов на Уолл-стрит ФРС опубликовал результаты стресс-тестов крупнейших американских банков. Оказалось, что из 19 лишь 3 не прошли требование на соответствие капитализации 1-го уровня (Citigroup, Suntrust и Ally Financial). Соответственно на постмаркете акции Citigroup падают более чем на 3%.

Ралли на фондовых биржах США серьезно не сказалось на позициях европейской валюты и ценах на нефть. Валютная пара EUR/USDсегодня утром торгуется вблизи вчерашних сессионных минимумов (1,3065). Котировки нефти марки Brentпока так и не могут преодолеть важный рубеж сопротивления на $126,5/барр. Согласно последним данным API, запасы нефти в США выросли на 2,79 млн. барр., запасы дистиллятов снизились на 3,55 млн. барр.

Открытие торгов на нашем рынке акций в среду мы ожидаем увидеть с гэпом вверх, который выведет индекс ММВБ как раз к уровню годового максимума на 1630 п. Кстати, вчера бразильский индекс Bovespaобновил свой годовой максимум, завершив день с приростом на +3%. Корейский Kospi(+1,2%) сделал это сегодня. На каких бумагах наш рынок акций сможет обновить свои годовые максимумы? Прежде всего, на ликвидных: Лукойл, Газпром, Сургутнефтегаз, Сбербанк пр. Однако в бумагах Газпрома сильное сопротивление просматривается на отметке 200 руб., а в Сбере – на 102 руб. Фьючерсу РТС сходу будет крайне сложно преодолеть рубеж обороны «медведей» на 176 тыс. п., но сходить туда, чтобы прощупать силу этого уровня «быкам» вполне под силу.

Сегодня в 16-30 ждем данных их США по платежному балансу за IV квартал. В это же время выходит статистика по ценам на экспорт и импорт за февраль. В 17-00 следим за выступлением главы ФРС Бена Бернанке. Наконец, в 18-30 Минэнерго США опубликует отчет по запасам нефти и нефтепродуктов.

Первое из двух намеченных на сегодня заседаний центральных банков состоялось сегодня утром.

Как и ожидалось, Банк Японии (BoJ) оставил ставку и объем программы QE без изменений. Он только увеличил на 2 трлн. долларов размеры фонда по поддержке роста (GSFF).

Вот как выглядят программы QE банка Японии.

JPY продолжила слабеть относительно доллара, но это было скорее дань общей тенденции.

Большинство аналитиков сходится на мысли, что в первом полугодии уже больше не последует никаких шагов по QE со стороны Банка Японии. Они могут последовать только в том случае, если USD/JPY опять придет в район 75-77.

Во втором полугодии продолжение QE со стороны Банка Японии кажется вполне вероятным.

Йена может скоро перестать слабеть – в момент бегства от риска это единственная альтернатива доллару.

ИМХО уровень 83-84 вполне подходящий для долгосрочного шорта.

В 22.15 по Москве будет решение по ставке ФОМС. Рынки не ждут ее изменения.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: тема дня - заседание ФРС!

Тема дня, несомненно, сводится на Forex к сегодняшнему заседанию ФРС, которое мы рассматриваем как потенциальный фактор роста курса доллара США на Forex. Основной сценарий развития событий при этом сводится к тому, что Бен Бернанке сегодня во многом повторит те заявления, которые он сделал, выступая 29 февраля, то есть вновь воздержится от каких-либо намеков касательно запуска QE3 в США. Последнее, в частности, может стать поводом для фиксации прибыли на мировых рынках акций, а также падения курса EUR/USD в район или ниже поддержки 1.31, которую мы рассматриваем как ключевой уровень. Другое дело, что реакция может проявиться не сразу, а ближе к концу недели.

Также следует помнить о том, что наибольшая реакция в конце феврале на доклад Б.Бернанке была на рынке золота, цены на которое упали за один день на 5%.

ФРС

· Однодневное заседание редко когда заканчивается принятием каких-либо ключевых решений. Отсутствие пресс-конференции к заседанию ЦБ США во вторник в чем-то данную идею подтверждает.

· Стейтмент (комментарий к ситуации в экономике США и денежной политике) будет опубликован в 22:15 мск.

· CNBC: новые прогнозы по экономике ФРС представит в рамках заседания 24-25 апреля; предположительно, в июне (19-20 июня) ФедРезерв может определиться с тем, нужен ли новый раунд QE.

· PIMCO: ФРС решится в этом году на QE, чтобы предупредить возможное замедление американской экономики в 2013 году, когда в США начнут действовать меры фискальной экономии (525$ млрд или порядка 3.5% ВВП США).

· Nomura: ФРС, скорее всего, еще до действия мер фискальной экономии в США решится летом на новые меры в поддержку экономики, чтобы предупредить возможные негативные процессы.

· За последние 6 месяцев в США был отмечен рекордный прирост занятости, что также может означать снижение вероятности запуска в США QE3 во 2кв2012 г.

· Bloomberg: 61% респондентов полагает, что ФРС не пойдет в 2012 г. на новый раунд QE (в январе лишь 50% экспертов придерживалось данной точки зрения).

· Интересно будут ли комментарии по поводу «QE sterilized» и публикации в WSJ. Скорее всего, не будут.

· Цены на бензин в США в 5% от максимумов 2011 г. (4$ за галлон) , отсюда более высокая инфляция и, как следствие, повышение прогноза роста цен на текущий год от ЕЦБ и ФРС. Данный фактор также может заставить ФРС какое-то время воздержаться от запуска QE3.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Сила ралли

Вторник 13 марта 2012 г.

Время выхода форекс обзора: 08:09

Мы воздерживаемся от дополинтельной покупки риска, сохраняем позиционирование неизменным, максимально сужаем стопы.

Ситуация на рынке становится все более интересной. В понедельник все основные иинструменты закрывались без существенных изменений. Высокодоходные валюты сумели восстановиться после достаточно резкогос нижения в начале дня, что, как правило, свидетельствует об их силе. Мы даже, пожалуй, задумались бы о том, чтобы начинать покупку нашей любимой AUDUSD, однако определенные моменты нас останавливаются. Главным образом, это общая диспозиция на рынке. Подавляющее большинство деривативов указывает на то, что в скором времени состоится всплеск волатильности. Это видно уже по поверхностным индикаторам Например, соотношение индексов VIX/VXV (короткой и длинной волатильности) упало до рекордных минимумов. Переводя язык финансов на чистый русский, получается следующее: рынок понимает, что среднесрочно его ждет что-то очень неприятное, но уверен, что сегодня-завтра ничего не произойдет. Эта странная уверенность обычно заканчивается печально. Мы напомним, что, согласно нашим моделям, рынок начнет серьезно шатать сразу после очередной экспирации опционов на этой неделе.

Это интересно.

Из фундаментальных событий понедельника отметить практически нечего. Кто-то уделил внимание комментариям главы Народного Банка Китая, который заявил, что "пространства для маневра и снижения нормы резервных требований еще очень много". Однако это фраза, вырванная из контекста, и играть на нее, мягко говоря, неразумно. Другие инвесторы попытались найти негатив в новых налогах на движение капитала в Бразилии. Но и это не стало каким-то ерьезным драйвером дня. Теперь все внимание на интерпретацию заявлений ФРС. И, разумеется, на фоне Бернанке кто-то все еще танцует сиртаки.