Хочу остановиться на этот раз на перспективах доллара и евро.

На рисунке внизу показаны: вверху доллар США, внизу ETF, непосредственно инвестирующий в USD - UUP.

Для любителей технического анализа отметим следующие моменты:

Индекс доллара остановился на уровне 78,71. Во-первых, рядом нижняя лента Боллинджера - 78,67.

Если посмотреть на состав индекса доллара, то лишь одна валюта из всей корзины имеет реальный потенциал роста относительно USD. Это JPY.

Как мы видим, индекс доллара если выходит за пределы ленты, то чуть-чуть, и очень-очень ненадолго.

Во-вторых, чуть ниже находится локальный минимум - уровень 78,66, который в пятницу остался нетронутым в отличие от локальных минимумов доллара относительно других валют – GBP, AUD, CAD и т.д.

Близко еще два сильных уровня поддержки: 78,36 и, наконец, 78,10, пробитие которого просто кардинально меняет картину по доллару – боковой тренд сменяется на нисходящий.

Никаких фундаментальных оснований для смены тренда я КАТЕГОРИЧЕСКИ не вижу.

На нижнем графике представлен UUP. Этот фонд позволяет нам следить за поведением доллара, как будто это была бы акция.

Что мы здесь видим?

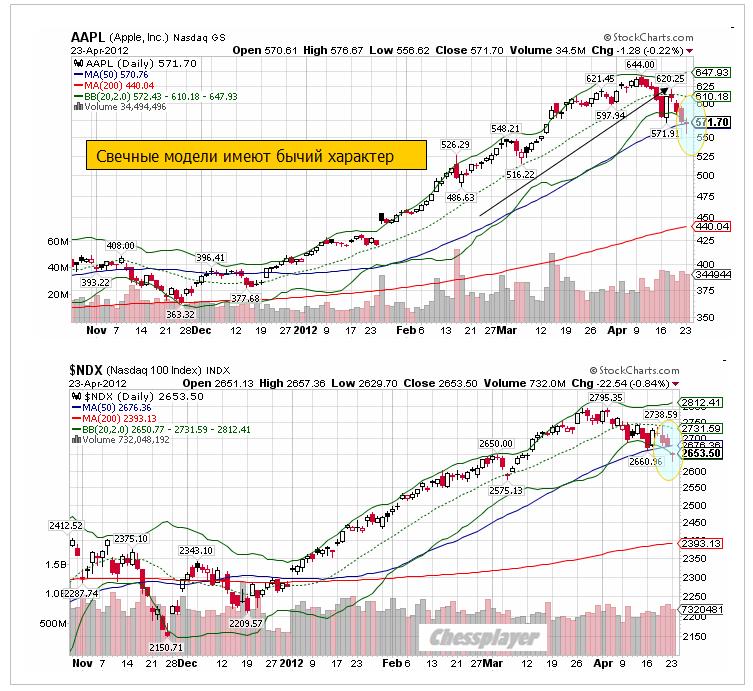

Свеча тоже находится на нижней ленте Боллинджера, но свечная картина совершенно другая – она бычья.

Эта картина свидетельствует о том, что технический анализ говорит о большой вероятности смены тренда по индексу доллара уже в понедельник.

Это негатив для рискованных активов.

Значение индекса доллара на 56,8% в весовом отношении определяется парой EURO/USD.

Честно говоря, я вообще не понимаю, почему EURO себя так хорошо чувствует.

Ведь для него существует значительный риск, связанный с выборами 6 мая, и который не заложен в цены.

ВЫБОРЫ 6 МАЯ

6 мая состоятся парламентские выборы в Греции и второй тур выборов во Франции.

Я не думаю, что выборы в Греции способны серьезно повлиять на ситуацию в еврозоне.

Исторический опыт показывает, что критические вопросы относительно легко решаются в греческом парламенте. Греческие политики продаются за очень умеренные деньги - как в розницу, так и оптом. Здесь особых опасностей EURO не подстерегает.

Другое дело Франция и приход к власти социалиста Hollande.

По всем опросам, проводившимся в последние месяцы, во втором туре у Hollande стабильный перевес порядка 8-10%.

Приход Hollande к власти может очень серьезно изменить ситуацию в еврозоне.

Hollande является противником бюджетной строгости и считает, что ЕЦБ нужно предоставить право непосредственно кредитовать проблемные страны. Это категорически не устраивает Германию и может разрушить ось Берлин-Париж, на которой держится еврозона.

Hollande также хочет ввести налог на финансовые транзакции.

Конечно, предвыборные обещания и реальные дела – это, как говорится, две большие разницы.

Но если они не найдут с Меркель общего языка, то это сулит еврозоне и EURO большие потрясения.

На этом фоне заседание ЕЦБ, которое состоится на следующей неделе, становится незначительным событием...

Рынок для меня – это головоломка. Это увлекательный паззл, который я сам же придумываю и сам же разгадываю.

Мне нравится наблюдать, как из разрозненных элементов возникает картина рынка, которая дает мне ответы на вопросы, которые меня в данный момент интересуют.

Это, в высшей степени, творческий процесс.

Меня собирание этого паззла интересует в первую очередь в приложении к валютному рынку, где я торгую.

Но, в моем понимании, паззл един для всех активов: и для фондовых рынков, и для commodities и для валютного рынка, поскольку все рынки связаны между собой помимо естественных взаимосвязей невидимыми нитями арбитража.

Попробую очень короткими штрихами сделать набросок - из чего состоит этот паззл?

Первый, самый большой и важный элемент паззла: US Treasuries. Все, на самом деле, в финансовом мире вертится вокруг американского госдолга.

Второй по важности: это доллар США – мировая резервная валюта и валюта фондирования первого элемента.

Третий по важности: это состояние мирового океана ликвидности - балансы центральных банков. В последнее время этот элемент стремится стать первым. А может быть уже им и стал.

Это фактор определяет – сколько денег в системе, какой валюты в изобилии, направление денежных потоков. Ликвидность определяет сейчас все.

Четвертый фактор: диспозиция активов. Какие активы выгоднее к покупке, какие менее выгоднее. Рынки стремятся устранить имеющиеся дисбалансы.

Пятый фактор: фактор риска. Где сейчас располагаются риски, какие риски и и как они учитываются в дисбалансе активов.

Шестой фактор: левереджинг или делевереджинг. Сжатие денежной массы может происходить и при увеличении балансов ЦБ.

Седьмой фактор: экономический рост и спрос на ресурсы.

Восьмой фактор: цены на нефть

Девятый фактор: инфляция. Инфляция оказывает определяющее влияние на балансы центральных банков.

Десятый фактор: банковские балансы.

На активы, погруженные в малоликвидную банковскую среду, никакие законы не действуют.

Одиннадцатый фактор: EURO и JPY.

Экономика еврозоны – сопоставима с американской. Курс EURO почти всегда коррелирует с ценами на рискованные активы.

Японский рынок долга – второй по размеру в мире, а японская йена долгое время наряду с долларом была основной валютой фондирования.

Двенадцатый фактор: регулирование

Тринадцатый фактор: политика

Четырнадцатый фактор: новостной поток

... и так далее.

Все это были фундаментальные элементы паззла.

Есть также элементы головоломки, не относящиеся к фундаментальным

Пятнадцатый фактор: рыночный сентимент.

Шестнадцатый фактор: технический анализ

Ну и последний фактор, который я здесь назову, но который далеко не последний по значению. Скорее всего, он где-то между первым и вторым.

Особый фактор: Рынкоделие и кукловодство.

Рынкоделием я называю рыночные манипуляции монетарных властей.

Совместные валютные интервенции, привязка франка к евро - примеры рынкоделия.

Возможно, что крупные центральные банки взаимодействуют между собой в настолько сильной степени, о которой мы даже и не догадываемся.

У центральных банков есть инфраструктура, через которую они могут осуществлять вмешательство в рынок. Например, BIS – Банк международных расчетов.

Кукловоды – это частные структуры, но определенно это не любители. Их я часто называю Карабасом-Барабасом – это образное название. Кукловод определенно есть, и присутствует практически на всех рынках.

На одних рынках он имеет почти 100% контроль (например – рынок золота), на других – его возможности сильно ограничены.

Манипуляции есть везде: даже на рынках процентных ставок.

Больше всего меня поразила однажды информация о том, что Федрезерв через JP Morgan и других крупных участников рынка деривативов манипулировал доходностью US Treasuries в сторону ее уменьшения.

Главный Карабас-Барабас в моем представлении – это тусовка банкиров, которая официально собирается на совещаниях в Казначействе США (TBAC) и Федрезерве, ну и разумеется активно координирует свои действия на неофициальном уровне.

Это – первичные дилеры.

Завершить эту статью хочу очень точным с моей точки зрения афоризмом, который я лично сам придумал:

ЕСЛИ ФЕДРЕЗЕРВ – ЭТО ГАРАНТ ФИНАНСОВОЙ СТАБИЛЬНОСТИ, ТО ПЕРВИЧНЫЕ ДИЛЕРЫ – ЭТО ГАРАНТИЙНАЯ МАСТЕРСКАЯ.

Уже после окончания американской сессии стало известно, что агентство S&P понизило рейтинг Испании до BBB+ с прогнозом негативным.

Реакцией американского фьюча было снижение на 10 пунктов, но думаю, что эту новость еще предстоит отыгрывать в полной мере сегодня в европейскую сессию.

Пока для рискованных активов реакция на заседание ФОМС выглядит скорее позитивной, чем негативной. Хотя вчера ощущалась раскорреляция: фондовые индексы росли, казначейские облигации тоже росли.

Сегодня выйдет важная статистика: первые данные по ВВП США за первый квартал.

В прошлом году эта статистика стала переломной для рынков в масштабах всего года.

Ожидаю негативного сюрприза, как в Великобритании в среду, но предсказать реакцию рынка не берусь.

Слишком непредсказуемым стал рынок в последнее время.

Напомню, что неделя началась со снижения на всех торговых фондовых рынках, фсип сходил к 1354, дакс потерял -3.3%, мамба -2.5%, после чего пошел выкуп, и фсип поднялся к 1399 (вчера), дакс тоже прибавил +4% (за три дня), и только наш рынок сумел проявить "характер", усугубив вчера падение понедельника на процент (по итогам вторника и среды мы отторговались в ноль). Мы не медвежий рынок, а просто глупый рынок, потому что когда дают играть вверх, то на нормальном рынке играют вверх.

Объяснить такое поведение наших игроков только длинными выходными невозможно, налицо опять сговор. Объемы пониженные, на рынке есть агрессивные продавцы, а покупатели не торопятся защищать даже значимые уровни. При этом на -2% по сберуоб ГП был около нуля, и только к закрытию раскорреляция этих ключевых бумаг уменьшилась. Если сегодня не будет игры вверх и покупок, если мамба не сделает +3% за сегодня и завтра, значит опять внерыночные движения правят нашим базаром, и от организованного рынка мы удаляемся все дальше и дальше.

По моему мнению, мы все равно будем расти в период между майскими праздниками, потому что все равно продавец быстро иссякнет продавать на таких уровнях. поэтому лонги на депо можно и подержать, помогая выкупать проливы.

Открытие торгов на российских биржах в пятницу мы увидим в нейтрально-негативной зоне. Увы, сильное закрытие торгов в Штатах (S&P+0,67%), подъем цен на нефть (Brent $119,5/барр), рост спроса на рискованные активы сегодня ночью перечеркнула новость о том, что агентство S&P понизило кредитный рейтинг Испании на два пункта, с «A» на «BBB+». Из-за этого валютная пара EUR/USDупала на 0,45% до отметки 1,3180, а фьючерсы на защитные активы поднялись в цене.

Как скажется снижение рейтинга Испании на рынках? Первую реакцию на эту новость можно наблюдать сегодня в Азии (MSCIAsia +0,6%), где особых продаж мы не видим. Здесь есть свой позитив: Банк Японии расширил программу покупки активов от 65 трлн. иен до 70 трлн. иен и сохранил ставку на уровне 0-0,1%. Думаю, в ходе пятничной торговой сессии в Европе стоит ждать продаж в секторе гособлигаций Испании, а значит, акции банковского сектора будут под давлением продаж. Не думаю, что падение котировок акций будет очень крутым, ведь снижению рейтинга отчасти уже ожидалось инвесторами.

Вчера вечером индекс ММВБ обновил свои минимумы, остановив снижение на отметке 1440 п. В то время, как заокеанский рынок акций выходил на 3-х недельный максимум, мы смогли лишь немного отойти от своих 3-х месячных минимумов. Вывод: глобальные инвесторы предпочитают держаться в стороне от акций сырьевых и циклических компаний. Пока спрос и финансовые потоки не изменят вектор движения, мы вряд ли высоко уйдем с текущих уровней на собственных деньгах. Волатильность котировок в ликвидных бумагах и вялое сползание вниз измучило инвесторов. Каждый раз после надежд на восстановление мы проваливаемся на еще более низкие отметки. Думаю сегодня в первую половину торговой сессии мы опять увидим волатильность с тестированием ближайших уровней поддержки (152 тыс. п. по фьючерсу РТС и 1445 п. по индексу ММВБ). После обеда, накануне выхода важной статистики из США по ВВП за 1 квартал рынок стабилизируется. Далее все будет зависеть от реакции игроков на выходящие данные (прогноз: +2,5%). В пользу нашей устойчивости сегодня говорят стабильные цены на нефть

Вчера возникли разворотные свечные модели в ряде активов, которые тоже говорят в пользу роста рискованных активов.

Долгосрочные US Treasuries: TLT. Здесь сформировалась явно медвежья картина. Это позитивно для рискованных активов.

Теперь эта картина выглядит следующим образом:

Возможно, что отскок в US Treasuries на этом закончился. Это негатив для рискованных активов.

ЗАСЕДАНИЕ ФОМС

Вчерашнее заседание ФОМС не принесло никаких сюрпризов.

Как отмечает Goldman, само заявление, прогнозы и прессконференция Бернанке – все было более «ястребиным», чем ожидали.

Комитет считает, что текущая политика не требует корректив.

Рынки отреагировали на заседание ФОМС очень спокойно, но, возможно, что реакция еще последует – с запозданием.

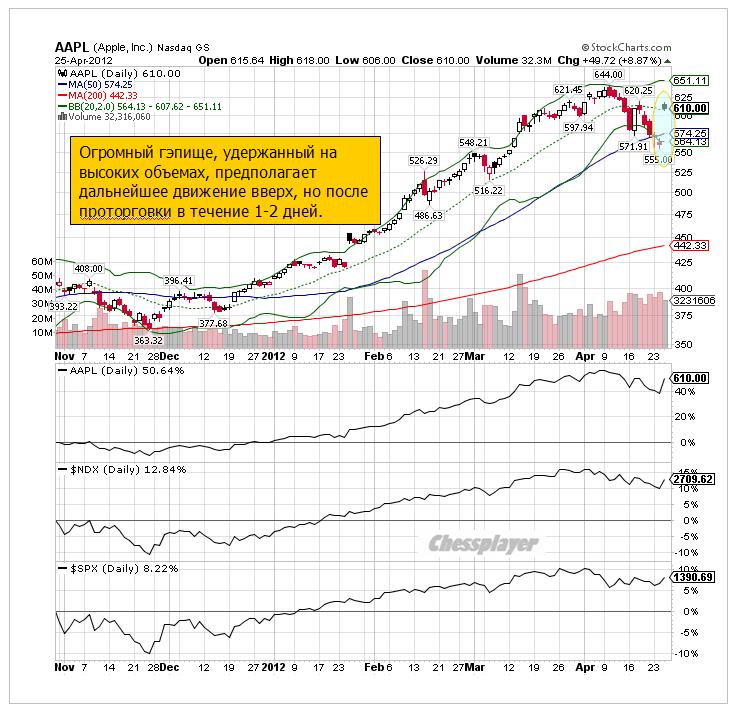

ВЛИЯНИЕ APPLE

На мой взгляд, вчерашнее отсутствие соответствующей негативной реакции на заседание ФОМС во многом было связано с отчетом Apple и гэпом в 10% (!), который сохранился до конца сессии.

Apple давал примерно 50-70% роста в индексах S&P500 и NASDAQ. Сравните: Dow – 0,69%, S&P500 – 1,36%, NASDAQ – 2,3%.

Подобные гэпы не новы во время последнего ралли крупнейшей компании в мире, хотя величина его абсолютно беспрецедентна. На мой взгляд, и на этот раз гэп не будет закрыт. Но, прежде чем продолжить движение вверх – в район 650 долларов за акцию, Apple будет еще проторговывать текущие уровни одну или две сессии.

Быки должны удостовериться, что они достаточно сильны.

Влияние Apple нельзя недооценивать. Вышедшая отчетность оказалась чрезвычайно сильной. Возможно, что акции покупаются инвестиционными подразделениями компании и это тоже оказывает поддержку акциям компании. Вероятность, что Apple в ближайшие недели будет выше 650 долларов я оцениваю в 90%.

Способен ли Apple тянуть за собой вверх весь рынок? С определенной натяжкой можно сказать, что - ДА. До поры до времени.

Стоит сказать, что Apple своими масштабами оказывает определенное влияние на все рынки, даже валютные.

РЫНОЧНЫЙ СЕНТИМЕНТ

Настроения на рынке противоречивы. С одной стороны Ticker Sense, который выходит по понедельникам (но дает данные за предыдущий четверг) показывает преобладание медведей.

С другой стороны, put/call вчера на закрытии равнялся 0,75. Это даже не бычий, а экстремально бычий сентимент. В краткосрочном плане это негатив для рискованных активов.

ATR имеет повышенные значения, что указывает на фазу «прогонки» - когда плеймейкеры сдают свои лонги.

На германском рынке тоже настроения сильно бычьи. Это после тех PMI, которые вышли в понедельник? Меня это удивляет.

Но большое значение ли имеет рыночный сентимент, когда так много зависит от одной компании – Apple?

Сегодня состоится итальянский аукцион по размещению долговых бумаг и торговля в европейскую сессию во многом будет предопределена его итогами. В последнее время реакция рынков на его итоги в большинстве случаев позитивная.

Поэтому торговля в европейскую сессию может пройти с небольшим ростом. В американскую сессию сегодня я ожидаю коррекции в пределах 0,5-0,7%.

Наверно, на следующей неделе мы опять увидим S&P500 выше 1400 пунктов, хотя делать ему там нечего.

У меня есть устойчивое ощущение манипуляций с рыночным сознанием, направленным на поддержание аппетита с риском.

Вышла очень негативная статистика по ВВП Великобритании – Goldman твердит, что она искажена, что она будет пересмотрена и пересчитана ( не сразу, а в течение лет). И мы видим, что GBP не реагирует на эту статистику и продолжает рост.

ФОМС не дает никакого намека на близкое QE, его позиция становится более «ястребиной». Доллару не дают падать разговорами, что QE обязательно будет в июне. Так же, как после прошлого заседания говорили, что QE обязательно будет в апреле.

Рынки не реагируют на события адекватным образом и ведут себя так, как будто их «ведут».

QE в июне не будет почти на 100%. Очень небольшие шансы на то, что оно вообще случится до выборов президента США.

Вчерашнее заседание ФОМС не принесло никаких сюрпризов.

Как отмечает Goldman, само заявление, прогнозы и прессконференция Бернанке – все было более «ястребиным», чем ожидали.

Комитет считает, что текущая политика не требует корректив.

Рынки отреагировали на заседание ФОМС очень спокойно, но, возможно, что реакция еще последует – с запозданием.

На мой взгляд, вчерашнее отсутствие соответствующей негативной реакции на заседание ФОМС во многом было связано с отчетом Apple и гэпом в 10% (!), который сохранился до конца сессии.

Мегокомпания давала примерно 50-70% роста в индексах S&P500 и NASDAQ. Сравните: Dow – 0,69%, S&P500 – 1,36%, NASDAQ – 2,3%.

Подобные гэпы не новы во время последнего ралли крупнейшей компании в мире. На мой взгляд, и на этот раз гэп не будет закрыт. Но, прежде чем продолжить движение вверх – в район 650 долларов за акцию, Apple будет еще проторговывать текущие уровни одну или две сессии.

Быки должны удостовериться, что они достаточно сильны.

Настроения на рынке противоречивы. С одной стороны Ticker Sense, который выходит по понедельникам (но дает данные за предыдущий четверг) показывает преобладание медведей. С другой стороны, put/call вчера на закрытии равнялся 0,75. Это даже не бычий, а экстремально бычий сентимент.

На германском рынке тоже настроения сильно бычьи. Подробности – во вью рынка.

Сегодня состоится итальянский аукцион по размещению долговых бумаг и торговля в европейскую сессию во многом будет предопределена его итогами. В последнее время реакция рынков на его итоги в большинстве случаев позитивная.

Поэтому торговля в европейскую сессию может пройти с небольшим ростом. В американскую сессию сегодня я ожидаю коррекции в пределах 0,5-0,7%.

Амеры с лоев понедельника выросли на +2.5%, немцы за последние два дня на +3.5% почти, отыграв снижение в -3.3% в пнд, а наши качают муму, рост рынка сдерживают искусственным образом. Для чего? - загадка, даже если бояться резкого снижения амеров, то все равно надо играть отскоки, которые они дают, играть как немцы, например. А так не отскочили и снова падать? Конечно это возможно, но это не вписывается в наши ожидания о том, что за оставшиеся три дня мы попробуем аннулировать все снижение недели)).

Итак, продолжаем играть от лонга, очень хочется, чтобы деньги из сбераоб пошли в ГП и он закрыл неделю в районе 170.

Открытие торгов на российских биржах в четверг мы ожидаем увидеть в умеренно-позитивной зоне. Благодаря сильному закрытию торгов в Штатах мы получим на рост в начале сессии. Чего ждать дальше? Например, азиатские биржевые индексы после гэпа вверх сейчас съехали к нулевым отметкам (Nikkei -0,2%; ASX +0,15%) из-за того, что вчерашний рост на Уолл-стрит был устроен во многом за счет взрывного роста акций компании Apple (+8,87%). Сопроводительное заявление ФРС почти не отличалось от предыдущего. Конечно, глава ФедРезерва Б. Бернанке дал понять, что регулятор может запустить QE3 в случае острой необходимости, но такие тонкие словесные интервенции уже не тянут на то, чтобы активно поднимать рынки. Печатать деньги намного легче, чем производить товары и услуги. Например, экономика Великобритании уже два квартала подряд снижается (находится в рецессии), однако это не мешает индексу FTSE-100 торговаться лишь в 4% от годовых максимумов.

Вчерашние торги на наших биржах проходили очень нестабильно, а индекс ММВБ закрыл сессию возле уровня открытия (1462 п.). Благодаря небольшому подъему цен на нефть (Brent $119/барр) в четверг индекс ММВБ может сходить на тест ближайшего сопротивления на 1472 п. (фьючерс РТС вернется на рубеж 154500-155000 п.). Для того, чтобы пойти выше нам нужна поддержка со стороны роста курса EUR/USD (не помешает и подъем AUD/USD выше 1,0380), а также продолжения подъема на европейских биржах. Но пока очень, похоже, что утренний позитив может обернуться снижением ближе к концу торговой сессии, ведь, по сути, все новости уже включены в текущие цены. Если же мы увидим набор игроками позиций под закрытие торгов, то эту динамику мы сохраним еще на ближайшие пару дней. То есть пробой уровня 1472 п. может двинуть индекс ММВБ как минимум к уровню 1485 п.

Сегодня 13-00 в еврозоне выходит индексы деловых настроений. В 14-00 ждем статистики из Великобритании по розничным продажам за апрель. В 16-30 в США выходят данные по числу обращений за пособием по безработице. В это же время ФРБ Чикаго опубликует данные по индексу национальной деловой активности в США за март. В 18-00 ждем данных по числу незавершенных продаж на вторичном рынке недвижимости за март. В 19-00 ФРБ Канзас-Сити опубликует индекс деловой активности в производственном секторе за апрель.

Главным вчерашним событием стал выход отчетности Apple, который случился уже после закрытия американской регулярной сессии. Отчет в очередной раз превзошел самые смелые ожидания, и акции Apple на послемаркете росли на 7%.

Американскому фьючерсу отчет Apple добавил примерно 10 пунктов.

В азиатскую сессию на рынках абсолютный штиль. Валюты в течение часов изменяются на 5-10 пунктов, фондовые индексы плюсуют.

Наверно и в Европе сегодня будет спокойный день – рынки в ожидании решения ФОМС и прессконференции Бернанке.

Некоторая дневная волатильность будет обусловлена выступлением Драги, ВВП Великобритании в 12.30 и заказами на товары длительного пользования США в 16.30.

Отскок, о котором я писал вчера, начался и продолжится сегодня в начале американской сессии. Текущему значению фьюча S&P500 примерно соответствует значение 1380 пунктов по индексу. Чуть выше (примерно на 1382) проходит верхняя граница нисходящего канала, сформировавшегося со 2-го апреля, которая будет препятствовать дальнейшему росту индекса.

Интересно, насколько быстро будут закрывать гэп акции Apple. Поведение этих акций задаст тон всему рынку.

Ожидаю, что в момент объявления решения ФОМС S&P500 будет находиться примерно на уровне 1378-1380 пунктов.

В последнее время центральные банки сдержаны в отношении мер стимулирования экономики (Банки Канады, Великобритании, Японии).

Как уже не раз писал, я не жду голубиных сюрпризов в плане реальных действий и от сегодняшнего заседания ФОМС. Ситуация не та – для QE нет достаточных причин.

Тем не менее, во время выступления Бернанке рынки могут вести себя волатильно, поскольку тот с большой вероятностью будет что-нибудь говорить о решимости обеспечивать рост экономики и это будет воспринято рынками как намек на возможные стимулирующие меры.

Но думаю, что это будет лишь тактической уловкой, чтобы смягчить негативный эффект от оказавшегося бесплодным заседания Комитета по открытым рынкам.

После выступления Бернанке вероятно возобновление коррекции в район 1350-1360 пунктов по индексу S&P500.

Думаю, что примерно на этом уровне S&P500 будет находиться в момент выхода очень важной статистики в пятницу - первых данных за ВВП США за 1-й квартал 2012 года.

Среднесрочный взгляд мой на рынок остается прежним – я ожидаю, что текущая коррекция продлится как минимум до уровня 1300-1320 пунктов по индексу S&P500.

Амеры как легко провалились в понедельник к 1354, так и без видимых усилий вернулись к 1375 (спасибо суперотчету эппла), а вот наш рынок захирел окончательно, мы сходили к 1445 по мамбе, ГП к 163.39, при этом просто не встречают как должны, кто-то агрессивно льет по рынку, а навстречу биды не встают.

Тем не менее взгляд пока прежний, нашим надо выкупать эту неделю как можно ближе к нулям, причем возможно против движения амеров, которым надо вниз, тем более что в субботу у нас день самоуправления, можем нарисовать любые цены, никто нам не указ)). Я действую уже только от покупок, а лонги в ГП и РН планирую держать до конца апреля, и возможно понесу через майские праздники, планирую +10 рублей они покажут от вчерашних минимумов за короткое время

В среду мы ожидаем увидеть открытие торгов на российских биржах в зоне роста. Несмотря на то, что вчера индекс ММВБ обновил свои минимальные трехмесячные уровни, упав до отметки 1445 п., его поведение именно сейчас в большей мере указывает на намечающуюся коррекцию наверх. Во вторник вечером котировки ликвидных бумаг начали частично восстанавливать потери после падения днем. Однако, рынок сейчас очень тонкий: объем открытого интереса по фьючерсу РТС вчера упал до минимальных месячных отметок (585 тыс. контрактов). Не исключаю, что в этот момент крупные игроки закрывали свои хедж-позиции на переломной точке рынка, а также накануне заседания ФРС.

Как в середине марта с рынка выбило всех «медведей», так сейчас «быков» на биржах почти не видно. Тем не менее, новостной фон, идущий с внешних рынков в среду утром - позитивный. Фьючерсы на американские индексы с утра растут (S&P +0,42%) на фоне сильного квартального отчета Apple: прибыль на акцию поднялась до $12,30 против прогноза $10,03. Цены на нефть стабильны: Brent $118,3/барр, рубль крепкий (USD/RUR 29,35), доходность по 10-летним облигациям Испании упала до 5,85% из-за успешных аукционов, проведенных вчера Испанией, Нидерландами и Италией.

Акции Сбербанка вчера не смогли пройти ниже 91,3 руб., а, закрепившись выше 93 руб., думаю, они могут продолжить рост как минимум до 95 руб. Бумаги Газпрома во вторник рухнули к минимальным отметкам с середины декабря прошлого года. Диапазон котировок 162-165 руб. традиционно является сильным рубежом поддержки, а уровни привлекательными для покупки. Индекс ММВБ по-прежнему остается в рамках нисходящего тренда, однако мы делаем ставку на коррекцию к его верхней границе, проходящей сейчас через отметку 1495 п. Сегодня ВТБ и Ростелеком опубликуют отчетности по МСФО за 2011 год.

Важнейшим событием недели, станет заседание Комитета по открытым рынкам (FOMC) ФРС США. В 20-30 ФРС озвучит уровень ключевой процентной ставки. В 22-00 ждем публикацию прогнозов по монетарной политике и макроэкономическим индикаторам. В 22-15 глава ФРС Бен Бернанке выступает на пресс-конференции по итогам прошедшего заседания.

Сегодня утром рискованные валюты получили одну негативную новость – CPI Австралии оказался значительно ниже ожиданий. Это существенно повышает вероятность понижения ставки Банком Австралии на следующем заседании. Соответственно AUD реагировал на эту новость снижением, и наблюдался общий, не очень существенный, уход от риска, который сейчас уже прекратился.

Главное событие этой недели – заседание ФОМС, о котором я подробно написал вчера, представляет определенную угрозу рынку акций. Но до него осталось два дня, и почти все мои индикаторы риска на удивление повернули вверх.

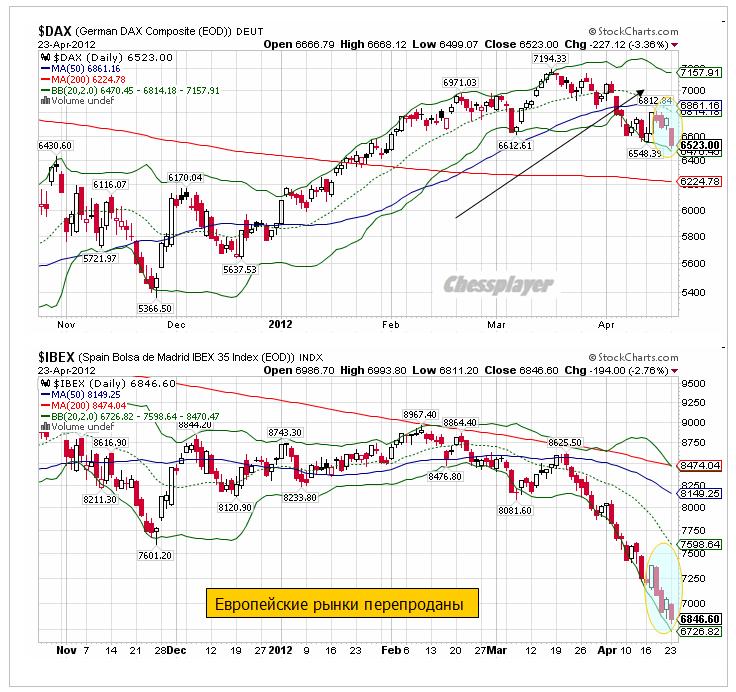

Я не знаю, с чем это связано и что станет драйвером, способным толкнуть рынки вверх. На американском рынке акций перепроданности нет, но вот на европейском за один день возникла некоторая перепроданность.

Возможно, что отскок станет следствием слабости доллара. Вчерашнее его укрепление относительно EURO и GBP оказалось недолгим... Хотя причины слабости доллара мне непонятны при сильном рынке US Treasuries, но слабость присутствует.

На мой взгляд, сейчас можно ожидать отскока, который продлится не более двух дней – максимум до четверга.

Это будет проторговка диапазона 1360-1390 по индексу S&P500.

Начавшийся отскок может закончиться и раньше – во время выступления Бернанке, если в его ответах рынки не найдут повода для оптимизма.

РЫНОЧНЫЙ СЕНТИМЕНТ

Значение put/call несмотря на вчерашнее падение – 0,82 – абсолютно бычье. Я бы даже сказал – чрезвычайно бычье и в условиях растущего рынка оно бы настораживало. Но вчера индекс S&P500 упал на 0,84%. Следовательно, значение put/call можно рассматривать как бычье.

Настроения инвесторов по Ticker Sense слегка улучшились, но остаются медвежьими. Но таймфрейм здесь разумеется не 1-3 дня, а гораздо дольше – его можно считать среднесрочным. И сентимент совпадает с моим.

РАЗВОРОТНЫЕ СВЕЧНЫЕ МОДЕЛИ

Вчера возникли разворотные свечные модели в ряде активов, которые тоже говорят в пользу роста рискованных активов.

Долгосрочные US Treasuries: TLT. Здесь сформировалась явно медвежья картина. Это позитивно для рискованных активов.

Финансовый сектор: XLF. Здесь сформировалась бычья картина.

Даже Apple изобразил отскок.

Европейские активы вчера оказались перепроданы.

Таким образом, все говорит, что сегодня-завтра в предверии ФОМС мы можем увидеть отскок.

Наверно все-таки причина отскока в перепроданности европейских рынков. Тогда возможен сценарий позитивного течения европейской сессии, гэп вверх и последующее медленное движение вниз на американской, при котором закрытие рынка остается позитивным.

В последнее время мы часто видим, как соседние свечи направлены навстречу друг другу.

Среднесрочный взгляд мой на рынок остается прежним – я ожидаю, что текущая коррекция продлится как минимум до уровня 1300-1320 пунктов по индексу S&P500.

Главное событие этой недели – заседание ФОМС – представляет несомненную угрозу рынкам акций. Но до него осталось два дня, и почти все мои индикаторы риска на удивление дают сигналы вверх.

Я не знаю, с чем это связано и что станет драйвером, способным толкнуть рынки вверх. Особой перепроданности по рынкам акций пока не наблюдается и это не может стать причиной.

Возможно, что это просто является следствием слабости доллара. Вчерашнее его укрепление относительно EURO и GBP оказалось недолгим...

Вчера возникли разворотные свечные модели в ряде активов, которые говорят в пользу роста рискованных активов: US Treasuries, финансовый сектор.

Даже Apple нарисовал разворотную свечу. Сегодня кстати выходит квартальная отчетность по Apple.

Более подробно во вью рынка...

На мой взгляд, сейчас можно ожидать отскока, который продлится не более двух дней – максимум до четверга.

Это будет проторговка диапазона 1360-1390 по индексу S&P500.

Отскок может закончиться и раньше – во время выступления Бернанке, если в его ответах рынки не найдут повода для оптимизма.

Амеры уверенно сходили к 1354 по фсипу, на этом немцы показали под -3.5%, а мамба под -3%. Ситуация мутная, риски амерского снижения очевидны, особенно после заседания ФОМС, на котором ничего положительного для рынков принято не будет. В то же время что делать нашему фырику, на котором РН и ГП находятся на уровнях ниже 1400 по мамбе, что соответствует примерно -200 пунктов к текущему значению фсипа?))) И это при том, что по этим бумагам планируются к выплате очень неплохие дивиденды, а отсечки еще впереди.

В общем нет другого плана, кроме как играть в дивидендную нефтянку от лонга до конца апреля. Предположительно наш рынок сможет закрыть апрель выше 1500 по мамбе (в идеале около 1520), и уйти на длинные майские выходные на позитиве, любой пролив на падающих амерах можно уверенно выкупить. А как нам известно, Газпром лучше других бумаг переноситься в лонгах через длинные выходные)), поэтому, допуская снижения к 163-164 по ГП, вряд ли ниже, стараемся быть в нем.

Мы надеемся, что открытие торгов на российских биржах во вторник пройдет без сбоев, и в начале сессии мы увидим нейтрально-позитивную динамику котировок. Вчера благодаря остановке торгов на ММВБ в 17-56 мск. фондовому индексу биржи удалось удержаться выше важного рубежа поддержки на 1463 п. Трейдеры шутят: чисто российское know how в сфере высоких технологий – прекращать торги, когда на мировых фондовых рынках обвал – «прекрасный» повод привлекать инвесторов на наши биржи. Кстати, возможно благодаря этому сбою на нашем рынке акций вчера вечером не случилось технических продаж, в то время как германский индекс DAXпадал на -3,5%.

Итак, что мы имеем на утро вторника. Цены на нефть марки Brentторгуются почти на доллар выше уровней вечера понедельника ($118,6/барр). Фьючерс на индекс РТС на вечерней сессии прибавил +0,8%. Американские инвесторы выкупили часть своих первоначальных потерь в индексах, поэтому европейские инвесторы сегодня тоже могут осознать, что переусердствовали вчера в темпах падения. Благодаря сдержанно-негативной динамике торгов в Азии сегодня утром фьючерсы на американские индексы торгуются в зеленой зоне (S&P +0,2%). Таким образом, сегодня больше факторов говорят в пользу коррекции наверх после вчерашнего обвала. Единственный фактор риска для нашего рынка утром – это слабое закрытие торгов в секторе российских АДР в Лондоне.

В целом техническая картина, что в индексе ММВБ, что во фьючерсе РТС сейчас больше напоминает движение в рамках сужающегося нисходящего клина. Поддержка на уровне 1463 п. по индексу ММВБ по прежнему в силе. Следующий ближайший рубеж обороны «быков» расположен на 1455 п. Соответственно фьючерс РТС получив прекрасный отскок от 152 тыс. п. имеет все шансы сегодня вернуться на 156 тыс. п. Однако, с учетом агрессивного падения накануне, сегодняшняя торговая сессия обещает быть очень волатильной. Акции нефтяников и металлургов будут пользоваться спросом.

Сегодня в 13-00 выходят данные по объемам промышленных заказов в еврозоне за февраль. В 17-00 будет опубликован отчет по индексу цен на дома в крупнейших городах США за февраль от S&P/Case-Shiller. В 18-00 выходит отчет по продажам новых домов март. В 18-00 компания Conference Board выдаст данные по индексу потребительского доверия в США за апрель. В это же время ФРБ Ричмонда опубликует данные индекса деловой активности в производственном секторе региона за апрель.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

ЗАСЕДАНИЕ ФОМС

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер.

Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

Во-первых, последние минутки ФОМС показали, что среди членов Комитета очень мало сторонников принятия в ближайшем будущем мер стимулирования.

Во-вторых, ситуация в американской экономике сейчас в общем и целом неплохая, отчеты компаний радуют, признаки возобновления рецессии только начинают появляться. Во всяком случае ситуация в Америке намного лучше, чем в еврозоне. Следовательно, нет смысла раньше времени расходовать имеющиеся средства стимулирования экономики.

В-третьих, последний отчет по транзакциям первичных дилеров показывает, что те тоже распростились с надеждами на QE и переводят деньги в долларовые активы.

Единственная опция, которая казалась возможной – покупка MBS с целью снижения ставок по ипотеке и стимулирования рынка недвижимости. В пользу этой операции в последние месяцы говорило позиционирование активов PIMCO.

The bigger issue is that as we noted before, the Fed is running out of 1-3 Year securities which it can sell, and at the end of Twist will have at most two more months of inventory left, which in turn means that any further easing will no choice but to be unsterilized.

Фед уже вышел практически из всех 1-3 year казначейских бумаг и в конце операции «Твист» у него останется всего этих бумаг не более, чем на 2 месяца продаж.

Это означает, что следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

ТАКИМ ОБРАЗОМ, ДАЖЕ ОПЕРАЦИЯ ПОКУПКИ MBS НА ДВУХ БЛИЖАЙШИХ ЗАСЕДАНИЯХ ФОМС ПРОБЛЕМАТИЧНА.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

Поведение JPY является четким указателем вероятности принятия новых мер QE.

ЗАСЕДАНИЕ BOJ

На эту пятницу назначено заседание BOJ, на котором ожидается принятие новых стимулирующих мер. Разумеется факт, что оно проводится в пятницу – это не случайность.

Существует ошибочное представление, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна. Я сам так долго считал.

Потом, наконец, я разобрался в этом вопросе и свои соображения по этому поводу изложил в статье:

BOJ, как и все политическое руководство Японии, очень желает слабой йены, но слабая йена, будучи средством лечения японской экономики, противопоказана японскому бюджету. Ослабление японской йены может спровоцировать массовое бегство из JGB (японские облигации).

Рост курсовой стоимости JPY компенсирует низкую доходность JGB.

Поэтому, на самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены, хотя и не афиширует истинных своих намерений.

В определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

...в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Вот и сейчас BOJ готов, если что... тут же запустить свой печатный станок.

Но, ИМХО не в этот раз.

Поведение USD/JPY сейчас является указателем рыночного сентимента относительно перспектив нового QE со стороны Федрезерва.

После ряда неудачных данных в США флюгер повернулся немного в сторону QE и мы стали свидетелями ралли в USDJPY с начала прошлой недели. Но сейчас мы видим уверенный поворот на юг, и это говорит о том, что японские инвесторы уже невысоко оценивают шансы на QE со стороны Банка Японии в эту пятницу.

ДОПОЛНИТЕЛЬНЫЙ РИСК: ОТЧЕТ APPLE.

Прошлая неделя показала, что инвесторы, набившиеся в акции Apple как сельди в бочку, начали испытывать некоторый мандраж.

24 апреля выходит отчет Apple. Учитывая тот большой вес, который акции Apple имеют в индексах NASDAQ и S&P500, сильное движение (4-5%) в акциях Apple может очень сильно отозваться на всем рынке.

Я вовсе не считаю, что сюрприз окажется обязательно негативным. Выходящие отчеты компаний на удивление хороши. То же может быть и с Apple.

Но позитивный эффект от отчета Apple может быстро испариться, представив дополнительные возможности для шорта в предверии ФОМС, а вот негативный эффект может оказаться очень долгоиграющим.

ВВП США ЗА ПЕРВЫЙ КВАРТАЛ

В конце недели – в пятницу, состоится еще одно важное событие – выйдут предварительные данные по ВВП.

Ожидается 2,6-2,8% - чуть хуже, чем в четвертом квартале 2011 года.

Наверно, члены ФОМС в момент заседания уже будут знать, какие данные по ВВП выйдут в пятницу и это отразится на их мнении.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер. Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ QE.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

О них более подробно я расскажу во вью рынка.

Здесь отмечу только один важный факт: следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

Таким образом, даже операция покупки MBS на двух ближайших заседаниях ФОМС проблематична.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

О том, как это связано с предстоящим ФОМС, тоже расскажу во вью рынка.

Если исходить из свечного анализа, нет у фсипа другого пути как сходить вниз, показать -25-30 пунктов так вообще обязательная программа до заседания ФОМС (среда), а на самом деле там пора уже и нормальную недельную коррекцию оформить в -60 пунктов, цель 1310 по фсипу.

Наш рынок две недели выкупал снижения, и скорее всего выкупит и эту, то есть до среды мы двигаемся синхронно с амерами, а потом идем в разные стороны, мы вверх, они вниз, это было бы логично. В этом случае сегодня и завтра играем от шорта (в сберах), а потом от лонга (в дивидендной нефтянке).

Лучше на мой взгляд никакие позы пока не держать, если дают полпроцента-процент - брать и снова возвращаться в засаду.

Начало новой недели на российском рынке акций пройдет с умеренно-негативными настроениями. Торги в пятницу и вся прошедшая неделя показали, что большая масса игроков сейчас играет на повышение. Поэтому, даже если в понедельник мы сделаем шаг вниз, это будет означать лишь временную остановку перед новым заходом наверх. В пятницу на пути роста индекса ММВБ встала верхняя граница нисходящего тренда, проходящая сейчас через отметку 1506 п. О сломе текущей фазы роста можно будет говорить, лишь в случае ухода индекса ниже отметки 1485 п., то есть ниже минимума пятницы. На каких отметках можно ждать наши индексы, если «быки» удержат оборону? Хорошо заметное горизонтальное сопротивление проходит на 1520 п. Чуть выше располагается отметка 1530 п. – уровень 38% коррекции по Фибо от фазы падения в середины марта до середины апреля.

На какие бумаги стоит делать ставку в начале этой недели? На локальных снижениях мы рекомендуем делать ставку на покупку акций нефтяного сектора, а также банков. Во втором эшелоне акций сохранится спрос лишь по отдельным бумагам: РусГидро, МТС, Магнит, Северсталь, МНТП. В случае локального снижения фьючерс РТС можно аккуратно покупать возле отметки 156500 п. с целью возврата к уровням 158 -160 т.п. С учетом того, что сегодня после обеда не выходит никакой статистики из США, торги после обеда обещают быть довольно скучными.

Сегодня компания Магнит представит отчет по МСФО за I кв. 2012 года, а ФСК ЕЭС опубликует отчетность по МСФО за 2011 год. В 11-00 во Франции выходят апрельские данные по индексу PMI в секторе обрабатывающей промышленности и сфере услуг. Аналогичные данные из Германии выходят в 11-28. Сводный индекс PMI по еврозоне будет опубликован в 11-58.