Сильные тренды редко внезапно обрываются – идет проторговка вершин, «умные деньги» избавляются от одних активов и переходят в другие. Вот и сейчас мне представляется маловероятным в силу ряда причин, что тренд, начавшийся в ноябре месяце, оборвется так внезапно.

На мой взгляд, мы сейчас уже находимся вблизи завершения майской коррекции, а 50% шансов я отвожу на то, что она уже закончилась вчера.

Сама картина на графике индекса S&P500 выглядит по бычьи (две подряд бычьи свечи).

В пользу этого имеется достаточно много сигналов и, прежде всего, в пользу этого говорит ДИСПОЗИЦИЯ АКТИВОВ.

К моему удивлению, победа Олланда на выборах во Франции вызвала гораздо меньший резонанс, чем политическая неопределенность, возникшая после выборов в парламент Греции.

Во всяком случае, такое впечатление складывается, если послушать комментарии аналитиков.

Греческая история повторяется по несколько раз в год, и все должны были бы к ней привыкнуть.

С моей точки зрения, в этом есть какие-то элементы манипуляции новостным фоном: в рыночном «покере» разыгрывается шулерская карта по названием «Греция» - подобно тому, как в августе прошлого года была разыграна шулерская карта под названием «потолок госдолга и понижение рейтинга США». Вы помните, как это происходило?

Амеры опять ни два, ни полтора. Вроде и кольнули 1340, а опять выкупились к 1355, непонятно, зачем и почему надо откладывать поход к 1300, в итоге (теоретически) опять нарастает риск обвала. 1303 и 1265 по фсипу - вот две цели, которые могут быть выполнены в любую неделю мая, 1303 так в обязательном порядке, причем это будет не пролив для отскока, а именно перевод на более низкие уровни, то есть покупать у 1300 будет еще рано.

Брент у 113, япы уже -10% от хаев года, мамба -14%.

Наши играют довольно непонятным образом. РН убили к 193, а сберы выкупают. В то же время окреп ГП, и очень туго идет ниже 165, наше предположение, что на отсечку он уйдет в районе 166-167 пока выполняется, цена во вторник крутилась вокруг 166. В принципе на 1300 по фсипу ГП может быть 157-158 после отсечки, а при 1265 может провалиться к 153-155, но там уже можно покупать уверенно. Получается, чтобы сыграть в дивиденды, надо купить ниже 165 на такой объем, чтобы столько же купить после отсечки на 158, и на всякий случай иметь кэш для покупки в зоне 153-155, в этом случае большая вероятность весь объем сдать в ноль на 159-160, положив при этом всю сумму дивов в карман. Таким образом, на первый план выходит не столько уровень покупки ГП на отсечку, а объем - примерно одна треть от комфортного объема торговой позиции. В крайнем случае, если вдруг сегодня в ГП случится рост, и амеры не упадут до нашего закрытия, то можно пропустить отсечку в ГП и сыграть отсечку в Лукойле завтра, при условии что амеры грохнутся завтра))), по той же примерно схеме, что и в ГП, в Луке тоже приличные дивиденды, под +4%.

Ожидаем открытия индекса ММВБ сегодня с гепом вверх чуть больше 1%. Вчера на мировых рынках продолжилась волатильность из-за слухов, возникших по поводу невыделения сегодня очередного транша помощи Греции Большой Тройкой из-за итогов парламентских выборов, которые выявили неспособность создать правящую коалицию, готовую на дальнейшие урезания расходов. На этом фоне американские биржевые индексы на вчерашнем открытии повторили низы текущей коррекции, показанные при закрытии России 8 Мая, пробив в моменте 1350 пунктов по S&P500. Тем не менее, после появления официальной информации о выделении денег индексы ушли вверх, в итоге сейчас фьючерсы на S&P500 показывают +0,6% с закрытия российских торгов позавчера, а на Brent прибавляют целых 2,2%. В итоге на графиках Brent и индекса S&P500 сформировались локальные разворотные модели перевернутая голова с плечами с потенциалом роста на 116,5$ за баррель с линией шеи на уровне 113-113,5$ и двойное дно с потенциалом роста до 1380-1385 пунктов и сопротивлением на уровне 1365 пунктов. Таким образом, можно ожидать сегодня восходящую динамику с возможным ускорением по мере прохождения ближайших сопротивлений.

В среду цены на золото опустились на –1%, а за последние 3 дня снижение составило почти -2,9%. После такого падения биржевые игроки попытаются сегодня откупить драгоценный металл. Ближайшей целью будет уровень $1625/тр. унц.

Ожидаемая сегодня статистика:

В 16:30 США опубликует сальдо баланса внешней торговли за март, прогнозное значение: -49.8.

Так же в 16:30 будет опубликовано число первичных обращений за пособием по безработице в США за май. Ожидаемое значение: 371 тыс.

В 17:30 выступит с речью председатель ФРС Бена Бернанке.

В настоящий момент дефицит американского бюджета составляет порядка 1,2-1,3 трлн. долларов. Это означает, что Казначейство США ежемесячно создает в среднем порядка 100 млрд. долларов нового долга.

Вопрос: кто берет себе его на баланс – кто его покупает?

Это важно для оценки перспектив US Treasuries

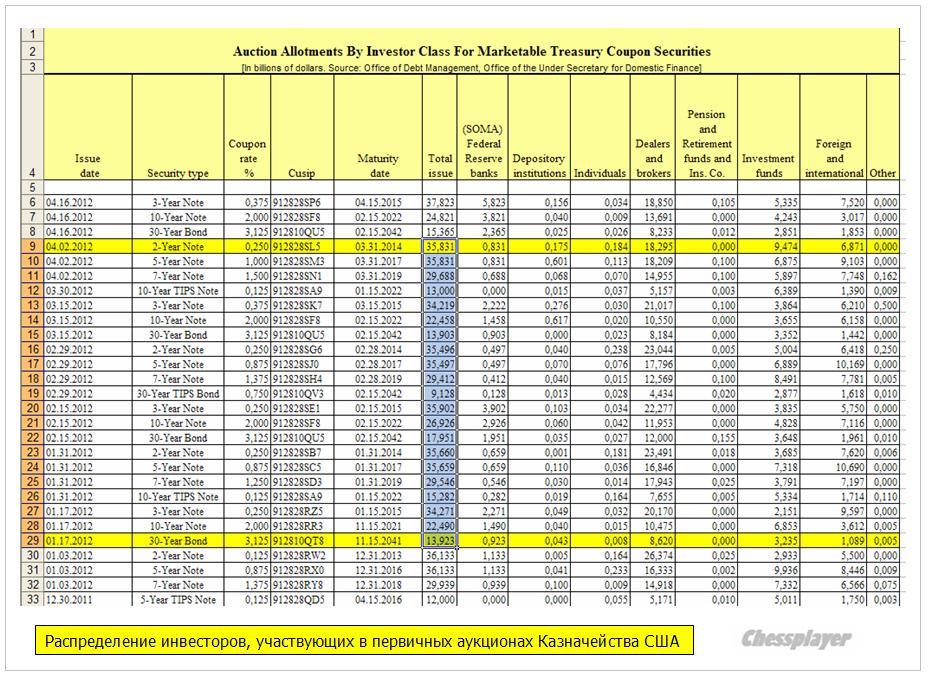

НЕКОТОРАЯ АРИФМЕТИКА ПО ВЫПУСКУ АМЕРИКАНСКОГО ГОСДОЛГА

Цифры взяты из результатов реального размещения американских казначейских бумаг в этом году:

Dealers + Foreign + Investment funds + SOMA = 1001,7 + 111,1 + 199,6 +57,7 = 1431,7 млрд. долларов.

Notes&bonds

Dealers + Foreign + Investment funds + SOMA = 303,8 +121, 25, +107,4 +24 = 562,0 млрд. долларов.

SOMA – это Федрезерв США. Фед тоже покупает на первичных аукционах: векселей и notes/bonds – примерно по 4% от выпуска. Таким образом, монетизация госдолга уже идет на этой стадии. Лично я об этом узнал недавно.

И если векселя в течение года погашаются, то notes&bonds ложатся надолго на его баланс.

Векселя выпускаются по отношению к нотам и бондам в пропорции 2,54/1.

Общий выпуск за квартал составляет 1993 млрд. долларов.

Покупки по месяцам распределены достаточно равномерно - по-видимому у покупателей есть определенные квоты, которых они придерживаются.

Dealers – это более широкая группа участников рынка, чем просто первичные дилеры.

Из общего выпуска в 2 трлн. долларов в квартал 300 с небольшим млрд. долларов – это новый долг, на который в финансовой системе должны быть найдены где-то денежные средства.

При текущих «репрессивных» ставках доходности – по меткому выражению Билла Гросса – это не такая уж тривиальная задача.

Рассмотрим, какие имеются варианты решения.

ПОЧЕМУ РЫНКИ ЖДУТ РОСТА ДОХОДНОСТИ US TREASURIES

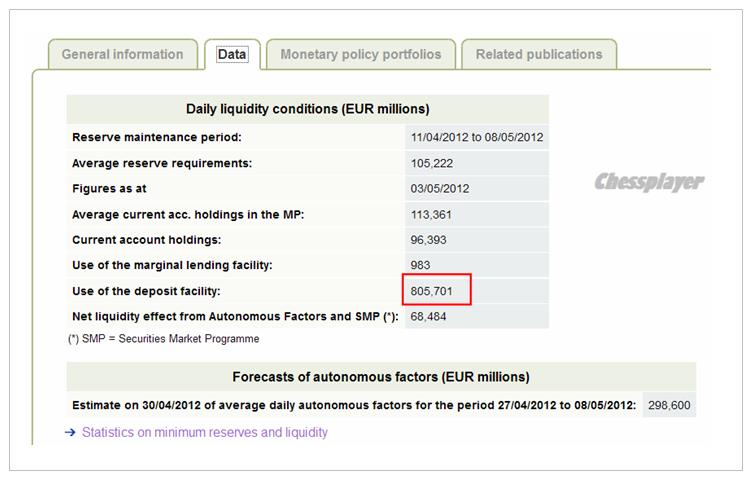

В последнее время создание новой ликвидности идет в основном в Европе – в виде EURO-валюты.

В результате двух аукционов LTRO, прошедших в декабре и феврале, было создано примерно 800 млрд. EURO новой ликвидности ( с учетом того, что 3-хлетние LTRO частично заменили действовавшие до того времени более краткосрочные LTRO). В настоящий момент эти деньги в силу ряда причин лежат мертвым грузом на депозитах ЕЦБ.

Это приносит банкам, которые взяли деньги в долг у ЕЦБ под 1% и затем разместили их на депозитах ЕЦБ под 0,25%, убыток в размере 0,75% годовых.

Эмиссия EURO –валюты не оказывает такого инфляционного давления, как эмиссия USD-валюты, поскольку основная часть мировых расчетов осуществляется в долларах США.

Об этом очень важном моменте не следует забывать.

Другой важный момент - многие считают, что новый LTRO наступит раньше, чем QE3.

Главная, наверно, причина нахождения столь огромной суммы на депозитах ЕЦБ состоит в рисках владения периферийным европейским долгом. Многие инвесторы после реструктуризации греческого долга боятся вкладывать деньги в испанский и итальянский долг, опасаясь повторения истории со списанием части госдолга (и правильно боятся).

Покупая облигации в рамках SMP ЕЦБ оказывает рынкам периферийного госдолга медвежью услугу.

Чем больше ЕЦБ покупает европейского периферийного госдолга, тем меньше желания инвесторы испытывают покупать облигации Испании и Италии.

Поскольку в случае возможной реструктуризации госдолга этих стран они лишаться своих денег - ЕЦБ всегда будет кредитором более высокого ранга.

Поэтому сейчас так много надежд связывают с запуском механизма EFSF-ESM.

Так почему бы этим 800 млрд. EURO, которые лежат бесцельно на депозитах ЕЦБ, не отправится на обслуживание американского госдолга, который считается абсолютно безопасным?

Этому мешает очень низкая доходность US Treasuries. Половина всего спектра американских долговых бумаг не может устроить европейских инвесторов ( см. на рисунке внизу).

Увеличение остатков на депозитах ЕЦБ в последние недели ( примерно на 20 млрд. долларов) свидетельствует о том, что кэрритрейд EURO-USD в расчете на рост USD практически отсутствует.

0.25% - столько ЕЦБ начисляет на депозиты, которые хранятся на его счетах. Поэтому все американские казначейские бумаги со сроками до 2-х лет являются заведомо неприемлемыми для европейских инвесторов с точки зрения доходности.

У американского правительства есть два основных пути по обслуживанию все возрастающего госдолга.

1.Монетизировать долг самим.

Невыгоды этого способа очевидны: помимо инфляции это разрушает доверие к доллару США.

В год выборов – когда не возникло особой необходимости - шаги в этом направлении мне представляются маловероятными.

2. Создать более выгодные условия для инвесторов.

Для этого нужно повысить доходность US Treasuries, хотя бы краткосрочной ее части – векселей и части купонных бумаг.

И здесь, прежде всего, их целью могут быть те деньги, которые сейчас хранятся на депозитах ЕЦБ.

Другого, эквивалентного по емкости источника денег, в настоящий момент не существует!

БУДУЩЕЕ КРИВОЙ ДОХОДНОСТИ US TREASURIES

Пять с половиной лет назад кривая доходности US Treasuries выглядела совсем по-другому. Она была гораздо более плоской, и краткосрочная часть располагалась гораздо выше.

Вот какой она была:

На рисунке я нарисовал свое предположение – как может выглядеть кривая доходности через 1,5-2 года.

Нынешняя форма кривой доходности имеет название – «крутая». Смысл названия понятен.

Считается, что она способствует росту экономики. Это так. Но в гораздо большей степени она стимулирует рост инфляции в определенных активах.

Такая кривая доходности – это «праздник жизни» для крупных банков, очень близко расположенных к кранику с ликвидностью.

Но она не оказалась способна запустить кредитование в американской экономике, разрушает систему сбережений и убийственна для пенсионных фондов, которые не получают достаточных доходов, которые позволят в будущем им выполнить свои обязательства.

С моей точки зрения подобная деформация кривой доходности является единственным разумным способом для США сохранить на длительный срок стабильность обслуживания государственного долга.

Она, конечно, усложнит жизнь американским компаниям. Но, им уже было достаточно дано времени на выход из кризиса, приведение финансов в порядок и реорганизацию бизнеса.

Повышение стоимости обслуживания госдолга даже на 1-1,5% некритично для американского бюджета. Гораздо опаснее, если вдруг по каким-то причинам возникнет бегство инвесторов их из US Treasuries.

А при нынешних беспрецедентно низких уровнях доходностей такая перспектива существует постоянно.

Введение в обращение FRN – облигаций с плавающей процентной ставкой в 2013 году станет шагом в этом направлении.

ПОСЛЕДСТВИЯ РОСТА ДОХОДНОСТИ US TREASURIES

Речь идет о длительном – минимум полгода-год процессе роста доходности.

Первое, самое очевидное последствие – формирование продолжительного бычьего рынка на рынках акций и ряда других рискованных активов.

Поэтому я не ожидаю существенной коррекции (больше 5-7%) не в мае, не в ближайшие месяцы. Даже отсутствие количественного смягчения не помешает росту фондовых активов.

Второе последствие – длительный цикл ослабления доллара, которым будет сопровождаться повышение ставок доходности US Treasuries.

Ослабление доллара в свою очередь будет позитивно для американской экономики и продолжит цикл ее восстановления.

Запуск программы QE3 станет в такой ситуации бессмысленным и его придется отложить на какой-то срок.

Повышение доходности US Treasuries повлечет за собой повышение доходности всего спектра «безопасных» активов: японских JGB, британских gilts, германских бундов.

Поскольку рост доходности JGB разрушителен для японского бюджета, BOJ (Банк Японии) будет вынужден поднимать курс йены.

Последнее последствие - это мое предположение. В нем я не уверен, но будет интересно проверить – подтвердится ли оно.

В настоящий момент стереотипным является рост доллара при снижении доходности и росте цен на US Treasuries. Это есть условный рыночный рефлекс - «уход от риска».

В случае роста ставок доходности и достижения приемлемого уровня для входа временно может возникнуть кэрритрейд ( покупка доллара) из других валют, где имеется избыточная ликвидность (EURO).

При этом временно может наблюдаться эффект, когда ставки доходности будут расти одновременно с ростом курса доллара.

Собственно этот процесс должен завершить фазу повышения доходности US Treasuries.

Мне будет очень интересно проверить – будет ли наблюдаться этот феномен.

Важнейшие события на сегодня – статистика по розничным продажам в еврозоне и nonfarm payrolls. Но, думаю, что участники рынка будут больше думать о предстоящих в воскресенье выборах президента Франции, на которых должен победить Hollande.

Во всех опросах на второй тур в последние месяцы Олланд опережал Саркози на 8-10%.

О том, как прошли вчерашние телевизионные дебаты между претендентами на пост президента Франции:

Носы у них кстати похожи! Типично «французские» носы!

Это существенный краткосрочный риск для еврозоны и рискованных активов.

Впрочем, я ожидаю, что взгляды Олланда после победы очень быстро преобразятся. Это одна из причин, почему я не ожидаю сильной коррекции в мае.

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

Сегодня состоится первый в этом месяце ANTI-POMO (с существенными объемами). В этом году эффект POMO (ANTI-POMO) почти не проявляется, но все-таки на всякий случай это надо иметь в виду.

ANTI-POMO – это негатив для рискованных активов.

Внизу привожу полностью расписание POMO и ANTI-POMO.

Таким образом, сегодня большие шансы получить продолжение вчерашнего снижения. А после победы Олланда есть шансы получить дальнейшее продолжение снижения.

Финансовый сектор (XLF) указывает нам на снижение.

Put/call – коэффициент вчера несмотря на снижение S&P500 на 0,77% тоже снизился. Что означает уменьшение ставок на снижение. На мой взгляд, такая корреляция между put/call и S&P500 свидетельствует о том, что опционные трейдеры играют некий боковик. Обращаю ваше внимание на то, что put/call продолжает указывать на сохранение бычьего рынка – его значение не поднимается выше границы бычьего рынка на 1,1.

Перспективы рынка на ближайшие 1-2 дня негативные, но коррекция с фундаментальной точки зрения не должна оказаться очень сильной на мой взгляд.

Важнейшие события на сегодня – статистика по розничным продажам в еврозоне и nonfarm payrolls. Но, думаю, что участники рынка будут больше думать о предстоящих в воскресенье выборах президента Франции, на которых должен победить Hollande.

Во всех опросах на второй тур в последние месяцы Олланд опережал Саркози на 8-10%.

О том, как прошли вчерашние телевизионные дебаты между претендентами на пост президента Франции:

Это существенный краткосрочный риск для еврозоны и рискованных активов.

Впрочем, я ожидаю, что взгляды Олланда после победы очень быстро преобразятся. Это одна из причин, почему я не ожидаю сильной коррекции в мае.

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч.

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

Впрочем, здесь могут быть любые фокусы...

Таким образом, сегодня большие шансы получить продолжение вчерашнего снижения. А после победы Олланда есть шансы получить и дальнейшее продолжение.

Впрочем, коррекция не должна оказаться очень сильной на мой взгляд.

Однако повторим нашу мысль, наш рынок может сыграть первую половину мая лучше Хозяев, благодаря дивидендной нефтянке. Поэтому пока ожидаем, что ГП, лук и сур смогут вытянуть нас в плюс и сегодня, и завтра (когда мы торгуем одни). Мы можем вообще родить удивительное по своей наглости движение к 1500 по мамбе, а 1470 мы были при Доу ниже 13000 совсем недавно, поэтому при доу 13200 мамбе стоять под 1440 не очень камильфо, на мой взгляд.)

Открытие торгов в пятницу на наших биржах пройдет в умеренно-негативном ключе. Увы, все попытки наших индексов закрепиться возле каких-либо уровней поддержки не приводят к активизации покупателей. На фоне снижения фондовых индикаторов в Штатах и слабости котировок нефти утренние торги начнутся с продаж. На часовом графике индекса ММВБ четко просматривается возможная точка остановки снижения – 1430 п. Здесь пролегает нижняя граница нисходящего тренда начатого еще в марте.

Вчера июньские фьючерсы нефти Brent упали к минимальным двухмесячным уровням - $116/барр. Вчерашнюю волну продаж здесь можно связать по времени, с выходом слабых данных из США по индексу деловой активности в сфере услуг. Трудности дальнейшей игры на повышение здесь также можно связать со вчерашним выступлением генерального секретаря ОПЕК Абдаллы аль-Бадри, который заявил, что картель будет стремиться снизить цены нефти путем увеличения производства.

Из-за того, что сейчас котировки акций на нашем рынке двигают лишь горячие спекулятивные деньги, торговые обороты остаются на низком уровне. Нисходящая «пила» в индексах выматывает тех немногих трейдеров, кто еще остался у биржевых терминалов. Покупателей нет, и тема спекулятивной покупки акций под дивиденды не работает. На пути подъема индекса ММВБ уже выстроилось много локальных сопротивлений: 1455 п.; 1480 п.; 1520 п. Что касается фьючерса РТС, то здесь диапазон движений на пятницу мы видим в границах 151500 п. сверху и 149500 п. снизу.

Важнейшим событием дня и недели станет публикация данных из США по безработице и числу вновь созданных рабочих мест (16-30 мск). Днем выходит статистика по индексу PMI в сфере услуг ключевых стран еврозоны: 11-15 – Испания; 11-45 – Италия; 11-50 – Франция; 11-55 – Германия. 4 мая закрывается реестр акционеров НК Роснефть (ГОСА пройдет 20 июня). Напоминаем, что в эти выходные во Франции пройдет 2-й тур президентских выборов, а в Греции - досрочные парламентские выборы.

Я посмотрел, что происходило в мае месяце с 2007 года. Это правило проявляло себя во все эти годы, даже в год «великого подъема» - в 2009 году, когда Федрезерв вкачал в финансовую систему первую дозу стимуляторов, имевшую наибольший эффект (коррекция правда до конца месяца не дотянула – тогда стимуляторы действовали чрезвычайно эффективно), кроме .... 2007 года.

Рискну предположить, что и этот год может стать исключением. Типичной майской коррекции не будет. Либо, если она будет, то может иметь очень ослабленный вид – например, с минимумами всего лишь в районе 1360 пунктов по индексу S&P500.

Кратко перечислю некоторые факторы, объясняющие - почему я так думаю, и затем подробно остановлюсь на одном из них – самом важном.

Ликвидности очень много – переизбыток

Рынки «безопасных» активов в долгосрочном плане перекуплены и инвесторы испытывают беспокойство.

Постоянно муссируются слухи о скором QE3 (на мой взгляд - беспочвенные) и рынки им верят. Манипуляция это рыночным сознанием или нет? Возможно.

Новый кризис, развивающийся сейчас вокруг Испании, потребует действий от властей еврозоны уже в ближайшее время. По сути, рынки сейчас своим поведением вынуждают предпринять меры для спасения Испании.

Даже если власти еврозоны будут медлить (ничего не делать), рынки все-равно будут отыгрывать идею, что те вот-вот что-то предпримут.

Несмотря на новую фазу европейского долгового кризиса и переизбыток EURO - валюты европейская валюта чувствует себя достаточно уверенно. Это о чем-то говорит.

Определяющими критериями для оценки поведения рынка для меня являются ликвидность (количество денег) и диспозиция активов.

Испания сейчас даже и не является важнейшим фактором риска. Самой серьезной опасностью для еврозоны я бы считал неспособность Меркель и Hollande, которого, скорее всего, в это воскресенье изберут президентом Франции, найти общий язык.

Но они, я почти уверен, быстро найдут общий язык. Поскольку предвыборные обещания – это одно, а реальные действия это другое. Крупнейшие банки Франции чрезвычайно сильно увязли в Испании. Спасать Испанию необходимо, чтобы не погубить банковскую систему Франции. И Hollande придется идти на уступки, как бы это не претило его социалистическим убеждениям.

Остановлюсь подробно на самом важном пункте – пункте № 2.

БЕЗОПАСНЫЕ АКТИВЫ

Что я понимаю под рынками «безопасных» активов?

Это прежде всего рынки государственных облигаций четырех стран: США ( объем долгового рынка - 16 трлн. долларов), Японии (12,5 трлн. долларов), Германии (2,8 трлн. долларов), Великобритании (1,9 трлн. долларов), и еще отчасти Франции – 2 с небольшим триллиона долларов.

Цифры могут отличаться несущественно от реальных, потому что долги растут с большой скоростью, и я их не проверял.

Это самые крупные долговые рынки мира, вложения в которые считаются очень надежными.

Для понятия «безопасных» активов имеет значение не только стабильность финансовой и экономической системы страны, но и размер ее рынка госдолга.

Для них действует тот же принцип, что и для банков – Too big to fail ( принцип TBTF).

«Слишком крупны, чтобы позволить им обанкротиться».

Уровень госдолга Японии составляет больше 220% к ВВП. Как Японии удается фондировать свой госдолг так дешево (доходность 10-year около 1%) при такой беспрецедентно тяжелой бюджетной ситуации?

Потому что Япония – очень продвинутая в экономическом отношении страна, ее госдолг отличается очень высокой надежностью, а лишних денег в мировой финансовой системе так много, что им некуда деваться – просто физически не хватает высококачественных активов. Манипулируя курсом йены BOJ (Банк Японии) обеспечивает инвесторам приемлемую доходность.

Практически на всех рынках «безопасных» активов сформировались пузыри.

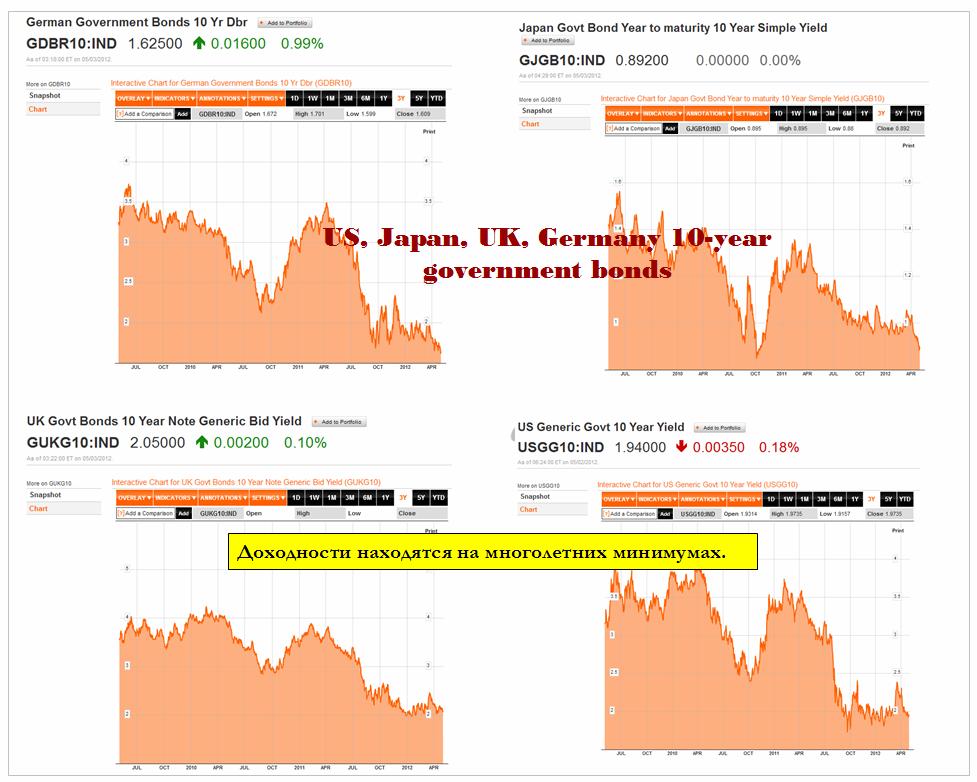

Так выглядят графики доходности 10-летних облигаций США, Японии, Великобритании и Германии. Доходности находятся на минимальном уровне за последние три года.

Нынешняя экономическая система пытается поддержать свою стабильность и избежать долгового коллапса путем создания нового долга. Центральные банки обеспечивают эту политику ресурсами. Пока это работает, и будет продолжать работать по крайней мере в ближайшие 2-3 года.

Все понимают, что американский и японский долг вряд ли когда будут выплачены. Но когда это произойдет – никому неизвестно. Возможность реального дефолта этих стран не рассматривается, зато рынки облигаций приобретают особое значение в мировой финансовой системе, поскольку только они способны абсорбировать огромные объемы денежной ликвидности.

«Безопасные» активы, превратившиеся в огромные финансовые пузыри, меняют значение риска, относящегося к финансовым активам.

Госдолг ведущих экономических держав на самом деле уже не является таким высококлассным и безопасным активом, риск его резкого удешевления существует и требует повышенного внимания монетарных органов этой страны.

Но об этом пока еще никто не думает.

Zero Hedge отмечает, что главной миссией Федрезерва в последнее время является не занятость и не поддержание ценовой стабильности, а поддержание стабильности рынка госдолга США. Это было скрытой целью проведения программ количественного смягчения QE2 и операции «Твист».

Не только Федрезерв занят выкупом своего госдолга. Этим также занимаются и BOE ( Банк Англии) и BOC (Банк Канады). В еврозоне монетизация госдолга осуществляется по более изощренной схеме – через ЕЦБ. Европейский Центральный Банк дает деньги банкам, банки покупают свой суверенный долг и затем закладывают его в качестве обеспечения в ЕЦБ. Даже в случае дефолта своей страны банки Италии и Испании останутся при своих деньгах, а потери лягут на плечи налогоплательщиков еврозоны.

Понятие «риск» изменило свое значение. На мой взгляд, безрисковых (безопасных) активов в принципе не существует.

Это официально не признается, но рынки уже закладывают этот факт в цены.

Какие же активы сейчас привлекательны к покупке?

ДРУГИЕ АКТИВЫ

Еврозона в отличие от США и Японии не имеет единого рынка госдолга. Госдолг распределен по странам и очень разный по качеству.

Таким образом, облигации, номинированные в EURO-валюте, диверсифицированы не только по срокам погашения, но и по странам. Дополнительная диверсификация - это плюс для EURO.

Общая емкость рынка госдолга еврозоны сопоставима по размерам с рынками госдолга США и Японии.

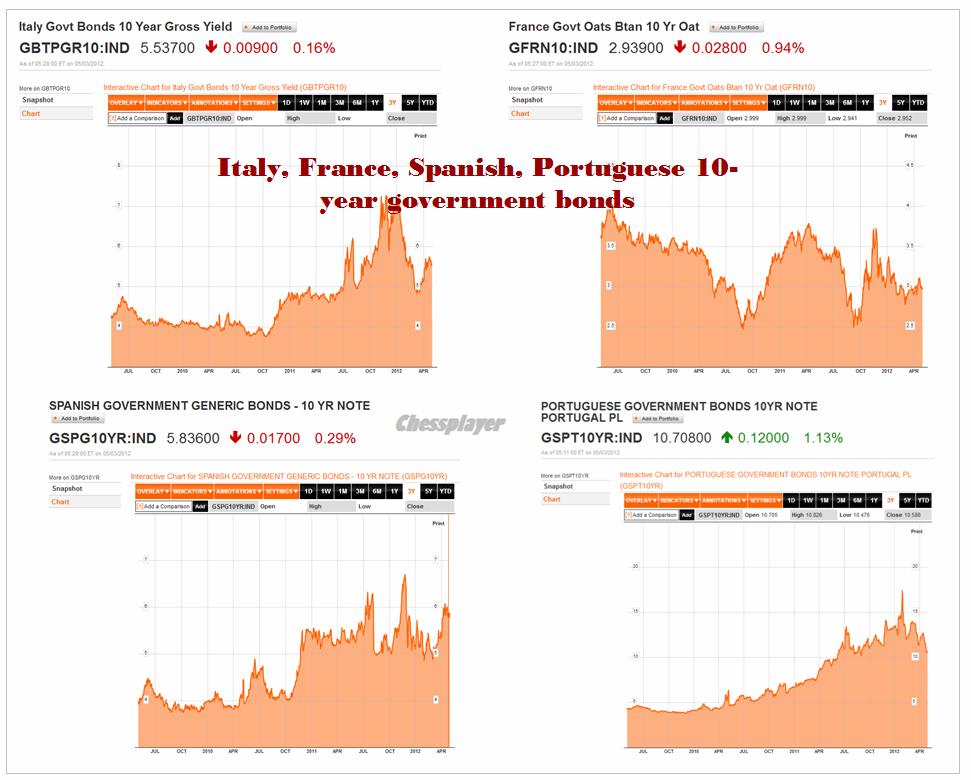

Госдолг Германии – единственный госдолг, который относится к категории «безопасных» активов. Долги остальных стран в глазах инвесторов воспринимаются либо как рискованные активы (Италия, Испания, Португалия), либо вообще как junk – «мусорный» актив (Греция).

На рисунке представлены доходности 10-летних государственных облигаций Франции, Италии, Испании и Португалии.

Франция, на мой взгляд, сейчас постепенно сдвигается в сторону PIIGS. Поэтому я и поместил ее на этот график.

Избрание социалиста Hollande , который ратует за увеличение социальной роли государства, еще больше будет этому способствовать.

На графиках видно, что облигации имеют различные тенденции. Любое обострение долгового кризиса тут же отражается на доходности облигаций.

Рынки периферийного госдолга с учетом рисков по US Treasuries, о которых будет ниже, на мой взгляд привлекательны к покупке.

Рынки акций стран еврозоны сейчас тоже стоят дешево по сравнению с акциями США.

На рисунке показаны графики фондовых индексов рынков акций Испании (IBEX), Германии (DAX) и Италии (MIB).

Рынки акций Испании и Италии выглядят перспективными для покупки в долгосрочной перспективе. Это тоже будет создавать дополнительный спрос на EURO-валюту.

На мой взгляд, ввиду наличия большого количества привлекательных по ценам активов у EURO-валюты нет перспективы сколько-нибудь длительного снижения ниже 1.30 и это в пользу рискованных активов.

По слухам, идущим от валютных дилеров, поддержку EURO-валюте также обеспечивают биды от Bank of China, которые стоят в районе 1,30. Китай является основным торговым партнером еврозоны. Ему невыгодно, когда курс EURO низкий.

И последнее очень важное соображение для понимания долгосрочных перспектив рынков.

ПОСТЕПЕННЫЙ СДВИГ В СТОРОНУ БОЛЕЕ ВЫСОКОЙ ДОХОДНОСТИ USTREASURIES – ЭТО РЕАЛЬНОСТЬ

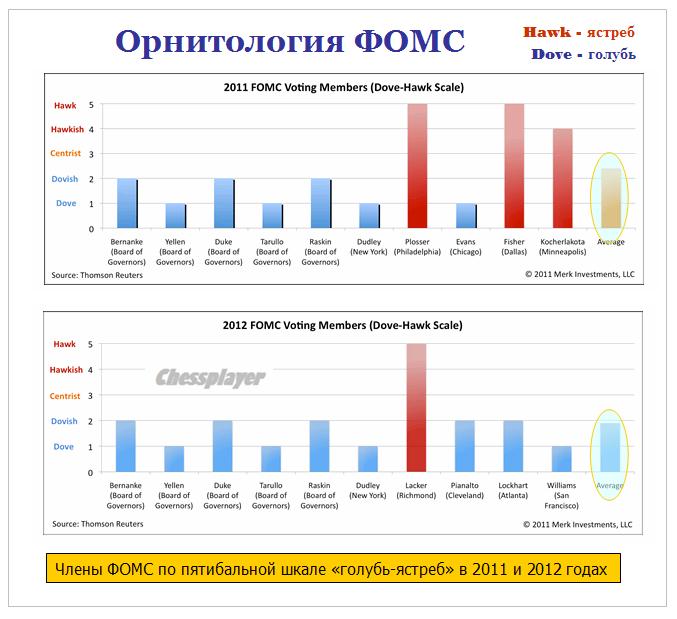

Последнее заседание ФОМС показывает, что уже большинство членов Комитета ожидает повышения ставок раньше положенного срока - конца 2014 года.

Учитывая его «голубиный состав» (внизу на рисунке показана орнитология ФОМС) - это о чем-то говорит.

Этот сдвиг не так заметен, поскольку вновь обострившийся долговой кризис в еврозоне его тормозит.

Подтверждающие факты:

Отчеты по транзакциям первичных дилеров, последний отчет PIMCO, некоторые комментарии авторитетных людей.

Если доходности US Treasuries начнут расти, то повлекут за собой рост доходности всего спектра «безопасных» активов.

Не следует забывать об одном ярком событии, которое предстоит в конце этого года.

Новая мыльная опера под названием «дебаты по потолку госдолга США» должна по моим прикидкам начаться в конце года – где-то между выборами президента США и рождественскими праздниками и оказаться еще более интригующим и драматичным событием, чем предыдущие дебаты с мая по июль 2011 года.

Момент – сами понимаете – очень подходящий для того, чтобы превратить обсуждение рутинного в общем-то вопроса в умопомрачительный спектакль.

Даже в случае избрания Обамы на второй срок я ожидаю полный разброд и шатания в американской политической элите по этому вопросу.

Будет весело - скучать не придется.

Итоговое резюме: инвесторы на рынке US Treasuries не могут в этом году чувствовать себя спокойно.

Диспозиция активов складывается благоприятным образом для рискованных активов.

Данные PMI производственного сектора еврозоны показывают, что практически все страны все глубже вползают в рецессию.

Безработица в Италии на максимальном уровне с момента вхождения в еврозону.

Меры бюджетной строгости делают свое дело.

Поэтому рынки рассчитывают и в некоторой степени небезосновательно, что на сегодняшнем заседании ЕЦБ если не последуют какие-то действия, то хотя бы какие-то вербальные интервенции в пользу новых стимулирующих мер.

С другой стороны инфляция остается на высоком уровне, хотя Драги это беспокоит меньше, чем его предшественника.

В целом, сегодняшнее заседание ЕЦБ может оказаться позитивом, по крайней мере - до начала американской торговой сессии.

Амеры шугнули все рынки, проколов 1390 (лой дня 1389), дакс из утренних +1.6% ушел в испуге в -1.3% (закрылся -0.75%), а мамба от 1490 ливанула себе в штаны до 1445 (-1.86% по итогу). Скорее всего последние атаки амерских быков будут в начале следующей недели, после чего на стороне гризли выступят дементоры в ярко-красных плащах, и бычков повезут грузовиками на бойню.

Однако до того времени есть возможность нам порасти, цели все те же, 1510 по мамбе, тем более что мы опять торгуем в субботу сами с собою левою рукою. Дивидендная нефтянка вполне неплохо смотрелась сегодня утром, под +2% был Газпром и суроб и лук и РН, правда потом в них сыграли большой дневной размах вниз (-5 рублей от хаев дня в ГП, -50 рублей в луке). Но в эти бумаги должны входить с расчетом на дивиденды, поэтому в них планирую играть от лонга до конца недели, если что, дивы все окупят.

В четверг открытие торгов на наших биржах мы ожидаем увидеть с умеренно-позитивными настроениями. Как всегда постфактум стоит написать о возможных причинах вчерашней слабости нашего рынка акций.

Во-первых, на нашем рынке в перерывах между майскими праздниками активно двигают котировки лишь спекулятивные деньги. Основные резервы инвесторов ждут инаугурации Президента и объявления нового состава кабинета Министров. Коль скоро вчера на внешних рынках погода испортилась, значит «быкам» нужно забирать с биржи тот профит, который пока еще есть с пятницы. Во-вторых, наши индексы по-прежнему торгуются в нисходящем тренде, поэтому локальные волны роста для «медведей» - это возможность открыть новые короткие позиции. В-третьих, приток денег от внешних инвесторов упал из-за отсутствия позитива на рынке энергоносителей, а у отечественных игроков просто нет свободных ресурсов для раскрутки «бычьего» рынка (благодаря политике ЦБ РФ по сдерживанию инфляции мы имеем высокие ставки по коротким рублевым кредитам). В-четвертых, банальная причина «мышечной» памяти игроков о том, что в мае лучше все продать и спокойно уйти на летние каникулы. И, наконец, основная причина того, что рынке крутится только спекулятивный капитал – нет инвестиционных идей для привлечения на наш фондовый рынок широкого круга частных инвесторов. Их нет уже пару лет, российские индексы и акции не растут, похвастать абсолютно нечем. В то время, как китайский индекс Shanghai Comp. торгуется сейчас почти на 11% выше уровней января, наш индекс ММВБ балансирует на грани срыва к уровням прошлого года.

С учетом слабого закрытия в среду, у нас впереди замаячила перспектива ретеста минимумов прошлой недели (1440 п. по индексу ММВБ и 151 тыс. п. по фьючерсу РТС). Тем более что цены на нефть марки Brentопять съехали до отметки $118/барр. Причина – снижение напряженности вокруг Ирана, плюс вчера представители ФРС и ЕЦБ заявили, что, по их мнению, пик цен на нефть пройден. Если минимумы прошлой недели в наших индексах устоят, мы не исключаем очередных попыток движения вверх. На графике индекса ММВБ видно, что каждый следующий локальный максимум оказывается ниже предыдущего. Это типичное поведение рынка в нисходящей «пиле», зарабатывать на которой могут только быстрые спекулятивные деньги. Все торговые идеи сосредоточены в ликвидных индексных бумагах: Газпром, Лукойл, Сбербанк.

В четверг ключевым событием дня станет заседание ЕЦБ по ставкам (15-45 мск), а также пресс-конференция Марио Драги (16-30 мск). Инвесторы очень надеются услышать от регулятора намеки на новые программы борьбы с экономическим кризисом, в который сейчас погружается большинство ключевых стран еврозоны. Сегодня также Испания проведет аукцион по размещению 3-летних и 5-летних государственных облигаций. В 16-30 в США выходит статистика по количеству обращений за пособием по безработице. В 18-00 выходит индекс деловой активности в сфере услуг от ISM за апрель.

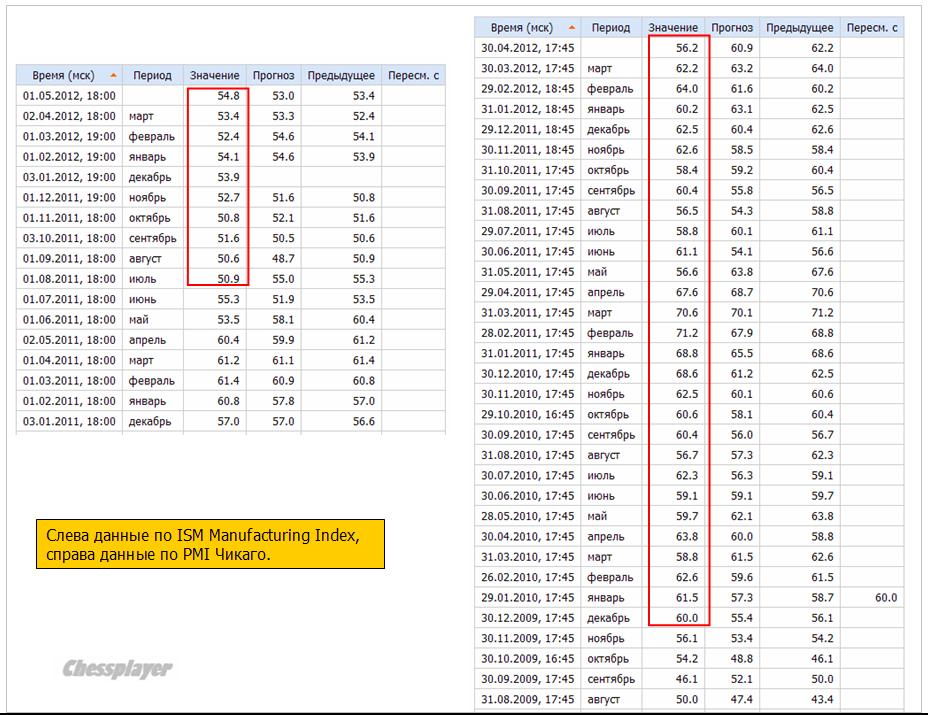

Вчерашнее ралли на американском рынке возникло после выхода данных ISM Manufacturing PMI Index. Они вышли лучше ожиданий (54,8 вместо 53). Это были лучшие данные за последние 7 месяцев.

Но почему возник такой необузданный оптимизм?

Потому что эти данные вышли на следующий день после наихудших за последние 2,5 года данных по PMI Чикаго (см. на рисунке).

Я не берусь делать предположений о причинах столь диаметрального расхождения схожих по характеру экономических индикаторов.

Я вспомнил другой случай. Тогда в один день вышли 4 вида экономических данных и во всех четырех случаях расхождение описывалось значением сигма, большим четырех.

Притом во всех четырех случаях расхождение было направлено в одну сторону. Вероятность каждого такого события равно 0,1%. А четырех сразу одновременно?

Верите ли вы в такие чудеса?

Очень любопытна была реакция на валютном рынке на выход ISM Manufacturing. Что называется – кто в лес, кто по дрова. EURO/USD, GBP/USD резко свалились вниз, а в паре USD/CAD наоборот – при этом в долларе. наблюдалась слабость. AUD/USD практически никак не среагировал...

В общем, на рынках наступает какая-то анархия....

У меня есть мысль: что-то подобное мы может увидеть на этой неделе и в публикации данных по занятости. А именно в данных от ADP и в данных nonfarm payrolls.

Предположу, что вначале будут позитивные данные от ADP, а затем «холодный душ» в виде nonfarm payrolls.

Что же произошло затем во второй половине американской торговой сессии? Почему S&P500 спустился от максимума почти на 10 пунктов, а NASDAQ пострадал даже еще больше – потерял существенные для внутридневного диапазона 1,15%?

Голдман дает нам очень простое, и вместе с тем «мудрое» объяснение произошедшего феномена:

«Трейдеры вспомнили, что завтра Европа не закрыта».

Вчера индекс Dow обновил максимум с 2007 года, а индекс S&P500 был всего в 6 пунктах от максимума этого года.

Вчерашний позитив на фондовых рынках во многом подкреплялся слабостью на рынках облигаций.

В большинстве случаев такая свечная конструкция, подтвержденная к тому же объемами, предполагает продолжение снижения в ближайший день-два.

Это определенный позитив для рискованных активов. Во всяком случае хотя бы для периода американской торговой сессии.

Но я не уверен, что этого хватит для обновления максимумов по индексу S&P500.

Причины продаж US Treasuries мне не до конца ясны. Возможно, какой-то инсайд относительно заседания TBAC (Консультативный Комитет при Казначействе США), которое должно состояться сегодня. Zero Hedge ждет, что сегодня объявят о запуск FRN (облигации с плавающей ставкой). Это очень серьезное событие для рынка облигаций.

Новостной фон пока нейтрален или даже чуть позитивен.

Но в пятницу, когда трейдеры будут отыгрывать данные по nonfarm payrolls, они не должны забывать о выборах, которые пройдут в воскресенье во Франции и Греции.

Краткосрочный эффект от победы Hollande в моем представлении должен быть однозначно негативен для EURO и рискованных активов.

Обострение напряженности между Францией и Германией, борьба вокруг ЕЦБ, недружественные действия против французских банков...

Все это может спровоцировать уход от риска.

В то же время этот эффект может оказаться очень скоротечным, и как только Меркель и Hollande наладят отношения, настроения на рынке могут смениться.

Поскольку после прихода к власти во Франции социалиста стоит ожидать от властей еврозоны новых стимулов и смягчений.

В ближайшие дни, особенно сегодня, будет много статистики и следовательно будет много волатильности.

На рынке сложилась высокая степень неопределенности. Чрезмерное обилие противоположных идей сродни их отсутствию.

Что в такой ситуации обычно происходит?

Ввиду отсутствия идей рынок займется охотой за стопами.

Вчерашнее ралли на американском рынке возникло после выхода данных ISM Manufacturing PMI Index. Они вышли лучше ожиданий (54,8 вместо 53). Это были лучшие данные за последние 7 месяцев.

Но почему возник такой необузданный оптимизм?

Потому что эти данные вышли на следующий день после наихудших за последние 2,5 года данных по PMI Чикаго.

Я не берусь делать предположений о причинах столь диаметрального расхождения схожих по характеру экономических индикаторов.

Я вспомнил другой случай, который был меньше года назад. Тогда в один день вышли 4 вида экономических данных и во всех четырех случаях расхождение описывалось значением сигма, большим четырех.

Притом во всех четырех случаях расхождение было направлено в одну сторону. Вероятность каждого такого события равно 0,1%. А четырех сразу одновременно?

Верите ли вы в такие чудеса?

Очень любопытна была реакция на валютном рынке на выход ISM Manufacturing. Что называется – кто в лес, кто по дрова. EURO/USD, GBP/USD резко свалились вниз, а в паре USD/CAD наоборот – при этом в долларе. наблюдалась слабость. AUD/USD практически никак не среагировал...

В общем, на рынках наступает какая-то анархия....

Что же произошло затем во второй половине американской торговой сессии? Почему S&P500 спустился от максимума почти на 10 пунктов, а NASDAQ пострадал даже еще больше – потерял существенные для внутридневного диапазона 1,15%?

Голдман дает нам очень простое и вместе с тем «мудрое» объяснение произошедшего феномена:

«Трейдеры вспомнили, что завтра Европа не закрыта».

Фсип прошел к 1410, пока мы отдыхали, веры ему никакой, то, что в мае будут показаны более низкие лои, чем в марте и апреле, пока очевидно, коррекции так и не было толком к росту первого полугодия. Внешний фон тщательно оберегают, однако скелетов в кустах уже столько, что они там не помещаются, в любой момент начнется парад скелетов и променад прочей нежити. Все предпосылки кричат, что лето может стать одним из самых плохих в истории американских индексов по динамике)).

Нефть на месте, брент под 120, именно это важно, так как пока он под 120, в любой момент его устремят к 100-105. А на лайт, который якобы что-то там пробил, типа уровень в 105 баксов, - всем по барабану, наш рынок реагирует только на тот сорт нефти, который дороже.

В целом наш рынок задолжал возврат к 1510, дальше надо смотреть, у нас должны резко сократить продажи дивидидендной нефтянки (на прошлой неделе кстати Газпром отыграл 3%, и сохраняет шансы подрасти еще на +3%), и таким образом мы имеем возможности для движения вверх на +3+5%. Если амеры не уйдут ниже 1390 на этой неделе, думаю нашим такой подъем вполне по силам. Ну а потом амеров уже ничего не спасет, будут играть вниз мощно, уверенно, вместе с европой.

Поэтому план на май - позы на малый объем с небольшими интрадейными целями, высокая готовность к резким снижениям. до 15 мая возможно наш рынок благодаря отсечкам побычит, ну а в третьей декаде полетит за хозяевами под горку, теряя санки. Сложный и нехороший месяц ожидает нас. Аминь))

Открытие торгов на наших биржах в среду мы ожидаем увидеть в зоне небольшого роста, благодаря сохранившемуся спросу в секторе российских АДР. Уверенно отойдя от уровня 1440 п. индусу ММВБ сейчас открывается дорога роста к отметкам 1485-90 п. Выше будет следовать выход за границу падающего среднесрочного тренда и возврат к сильному сопротивлению на 1520 п. В такой ситуации игроки, прежде всего, будут делать ставку на усиление позиций в ликвидных индексных бумагах: Газпром, Лукойл, Роснефть. Из бумаг второго эшелона стоит ждать восстановления спроса на акции металлургического сектора – Северсталь, НЛМК.

В начале недели на мировых фондовых площадках ничего особенного не произошло: Китай 30 апреля и 1мая отмечал День труда; вчера биржи Франции и Германии также были закрыты из-за праздника. В ходе торгов во вторник индекс Dow Jones сумел обновить свой максимум (13338 п.) с конца 2007 года. Акции Apple опять начали дешеветь ($582,13), что не позволило индексам S&P-500 и Nasdaq повторить успех Dow. Индекс ISM в обрабатывающей промышленности США в апреле поднялся до 54.8 п. против 53.4 п. за март. Индекс менеджеров по снабжению /PMI/ в Китае за апрель вырос до 53,3 п. почти совпав с прогнозом (53,5 п., против 53,1 п. в марте). Котировки июньских фьючерсов нефти марки Brent за последние два дня в цене не изменились. Последние три недели здесь продолжается консолидация в диапазоне 117,5-120,0 $/барр.

Таким образом, с учетом нейтрально-позитивного внешнего фона сегодня мы рассчитываем увидеть продолжение подъема котировок на российских биржах. В течение дня может сохраняться высокая волатильность, так как российским игрокам необходимо отыграть свои позиции за прошедшие праздничные дни. Ближе к обеду настроения на рынках может изменить большой блок статистики из Европы. Сильных движений с текущих уровней мы не ждем, поскольку уже завтра рынки могут войти в консолидацию в ожидании публикации в пятницу важных данных по рынку труда в США за апрель.

Сегодня в 11-48 во Франции выходит индекс менеджеров по закупкам в производстве PMI за апрель. Аналогичный индекс по Германии будет опубликован в 11-53. В 11-55 здесь также выходят данные по уровню безработицы. В 11-58 выходит сводный индекс деловой активности в производственном секторе еврозоны. В 12-30 внимание инвесторов будет прикован к трем долговым аукционам Испании. В 13-00 мы узнаем ставку безработицы в еврозоне за март. В 16-15 в США выходят данные по статистике создания новых рабочих мест в частном секторе от ADP. В 17-45 выходит производственный индекс ISM Нью-Йорк. В 18-00 выходит статистика по объемам производственных заказов за март. Наконец, в 18-30 будут опубликованы данные по запасам нефти и нефтепродуктов от Минэнерго США.

Приведу еще один опасный в текущей рыночной ситуации рыночный фактор, Он связан с самой крупной и успешной американской компанией – Apple.

Эта компания сейчас оказывает очень сильное влияние на рынки; как вследствии очень большого веса в индексах S&P500 и NASDAQ, так и в силу психологического воздействия на настроение инвесторов.

После очередного феноменального отчета компании мы увидели гэп порядка 10%.

Подобные гэпы не новы во время последнего ралли крупнейшей компании в мире, хотя величина его абсолютно беспрецедентна. На мой взгляд, и на этот раз гэп не будет закрыт. Но, прежде чем продолжить движение вверх – в район 650 долларов за акцию, Apple будет еще проторговывать текущие уровни одну или две сессии.

Быки должны удостовериться, что они достаточно сильны.

Влияние Apple нельзя недооценивать. Вышедшая отчетность оказалась чрезвычайно сильной. Возможно, что акции покупаются инвестиционными подразделениями компании и это тоже оказывает поддержку акциям компании. Вероятность, что Apple в ближайшие недели будет выше 650 долларов я оцениваю в 90%.

Нормальный срок для проторговки был 1-2 дня. Мы видим, что проторговка идет уже 3 дня.

Это очень существенно с моей точки зрения.

Лишний день проторговки уменьшил шансы на движение вверх с моей точки зрения с 90% до 50-60%. Еще один день проторговки уменьшит шансы до 30-40%.

Акция с каждым днем теряет наступательный потенциал. Каждый последующий день проторговки уменьшает количество покупателей и увеличивает количество продавцов.

Как говорят технари в таких случаях – акция теряет моментум.

Растут шансы на то, что вместо обновления максимумов рынок пойдет на закрытие гэпа.

А это почти 10% вниз.

Это как бы конкретные соображения относительно отдельной акции – без учета общей рыночной ситуации.

С учетом продолжительности текущего ралли, диспозиции по доллару и последних комментариев Goldman Sachs, о чем написано в предыдущих статьях, шансы на закрытие гэпа уже сейчас выше 50%.

То, что было очевидно всем, теперь стало доходить до экономистов GS.

The good days are over, at least according to Goldman's Jan Hatzius. Now that "Cash For Coolers", aka April in February or the record hot winter, has ended, aka pulling summer demand 3-6 months forward, and payback is coming with a bang, starting with what Goldman believes will be a 125,000 NFP print in April, just barely higher than the disastrous March 120,000 NFP print which launched a thousand NEW QE rumors. But before you pray for a truly horrible number which will surely price in the cremation of the USD once CTRL+P types in the launch codes, be careful: from Hatzius - "Despite the weaker numbers, we have on net become more, not less, worried about the risks to our forecast of another round of monetary easing at the June 19-20 FOMC meeting. It is still our forecast, but it depends on our expectation of a meaningful amount of weakness in the economic indicators over the next 6-8 weeks. In other words, our sense of the Fed’s reaction function to economic growth has become more hawkish than it looked after the January 25 FOMC press conference, when Chairman Bernanke saw a “very strong case” for additional accommodation under the FOMC’s forecasts. This shift is a headwind from the perspective of the risk asset markets....So the case for a successor program to Operation Twist still looks solid to us, and the FOMC’s apparent reluctance to deliver it is a concern."

Самая суть:

Цифры в ближайшие 6-8 недель должны быть очень плохими, чтобы сподвигнуть Фед на смягчение монетарной политики на ближайшем заседании.

У нас ощущение, что реакция Феда на экономический рост стала более ястребиной, чем это было после прессконференции 25 января.

Этот сдвиг – угроза с точки зрения перспектив рынков рискованных активов.

По поводу возможной операции "Твист"

Уверенность в последующей операции «Твист» остается высокой, но очевидное нежелание ФОМС к ней приступить вызывает опасение.

Мне понятно нежелание Феда приступить к операции «Твист».

Следующий график от FRED показывает, что у Феда осталось в реальности краткосрочных бумаг ( от 1 до 5 лет) всего на одну операцию «Твист» ( при объеме в 400 млрд. долларов).

До окончания периода очень низких процентных ставок еще 3 года. Стоит ли торопиться и расходовать имеющиеся ресурсы раньше времени?

Резюме: Goldman мягко дезавуирует свои прежние соображения относительно QE3.

Goldman по сути делает предупреждение инвесторам о том, чтобы они не ждали дальнейшего роста.

Хорошие времена закончились.

Зная, какое влияние Goldman Sachs оказывает на формирование рыночных рефлексов, стоит ожидать близкого разворота в рискованных активах.