Как мы видим, позиции во всех этих трех брокерах достаточно схожие. Везде ритейл стоит достаточно сильно в лонге по американскому доллару против EURO, против GBP, против CHF. Примерно нейтральная позиция у ритейла в паре USDJPY.

Повсеместно ритейл в лонге по австралийцу против USD.

Информацию о позициях ритейла в разное время можно посмотреть по теге Forex-ритейл

Oanda помимо соотношения позиций по отдельным парам дает нам соотношение открытых позиций в различных парах к общему объему открытых позиций.

Ответ на этот вопрос очень прост: в зависимости от того, как будет торговаться пара USDEURO.

На рисунке видно, как две пары очень тесно коррелируют между собой.

Новые максимумы по паре EUROUSD будут сопровождаться новыми минимумами в паре USDCHF. Это правило действует с начала 2008 года.

Причины корреляции

Для столь тесной корреляции есть вполне четкие фундаментальные причины.

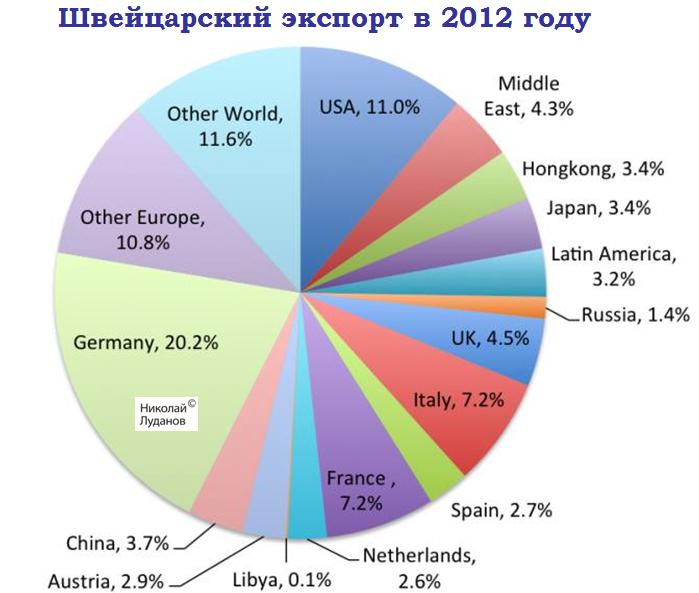

Германия – крупнейший торговый партнер Швейцарии.

Большая часть экспорта и импорта Швейцарии приходится на Германию.

На рисунке показана структура экспорта Швейцарии в 2012 году.

Как мы видим, на Германию приходилось больше 20% экспорта. На долю Германии приходилось большая доля, чем на США, Великобританию и Китай вместе взятые.

Через тесные торговые связи инфляция в Швейцарии коррелирует с инфляцией в Германии.

Швейцария – это единственная страна, в которую Германия активно экспортирует квалифицированную рабочую силу.

Рынки недвижимости Германии и Швейцарии также коррелируют между собой. И тот и другой были слабыми в период между 1994 годом и 2006 годом, зато стали сильными после 2008 года.

....

Можно предположить, что и в дальнейшем укрепление EURO будет сопровождаться укреплением швейцарского франка и наоборот.

Как обычно, в конце года крупные инвестиционные дома раздают направо и налево прогнозы на будущий год.

Среди них и Goldman Sachs, который, как я неоднократно отмечал на блоге, занимает особое место среди крупных участников.

В целом можно дать положительную оценку качеству прогнозов Goldman Sachs в этом году.

Во всяком случае, Goldman Sachs один из немногих инвестиционных домов в течение года положительно оценивал перспективы EUROUSD. Так и вышло.

Почти все приведенные далее прогнозы ранее были опубликованы в «оперативной аналитике».

Goldman Sachs о EURO

В этом году главный валютный стратег Goldman Sachs Томас Столпер (Thomas Stolper) был одним из немногих, кто почти весь год занимал твердую бычью позицию по EURO.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

НА мой взгляд важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Комплексный прогноз на 2014 год от Goldman Sachs

В следующей таблице собраны прогнозы Goldman Sachs на будущий год по американской экономике и по основным финансовым активам.

Фед может воздержаться от taper, но при этом дать сильный сигнал рынкам о том, что уменьшит объем покупок в начале 2014 года. Это один из наиболее вероятных сценариев, поддерживаемый многими экономистами, которые считают, что Бернанке не захочет приостанавливать ралли Санта-Клауса.

Это будет означать, что taper начнется в январе или марте.

Kathy Lien ожидает, что в этом случае сперва доллар распродастся, но в зависимости от силы комментария, который Бернанке сделает во время прессконференции, восстановит затем часть потерь.

Scenario #3 - Taper $5 - $10B, No Guidance - есть taper, нет guidance

Если Федрезерв осуществит taper в декабре и представит ясный план, как он собирается уменьшать объем покупок в ближайшие несколько месяцев, то это вызовет покупкц доллара, а акции будут агрессивно распроданы.

Это сценарий с наименьшей вероятностью.

Я бы поставил вероятность различных сценариев в следующем порядке.

2-3-1. Вариант 4 кажется мне совсем нереальным.

Я бы добавил еще сценарий №5 – вариант сценария №3

Микросокращение в размере 5-10 млрд. долларов + очень dovish комментарий или forward guidance.

ЕЦБ сумел привлечь для стерилизации всего 152,3 млрд. евро, в то время как рассчитывал на 184 млрд.

Это произошло месяц спустя после предыдущего подобного случая – 26 ноября.

Тогда тоже был вторник. Что наводит на мысль, что происходит это на стыке различных операций на открытом рынке ЕЦБ.

Избыточная ликвидность ЕЦБ составляет всего 175 млрд. евро. Считается, что должно быть не меньше 200 млрд. долларов.

Операции ЕЦБ на открытом рынке сегодня

Посмотрим на операции на открытом рынке ЕЦБ

Сегодня ЕЦБ возвращает 184 млрд. евро банкам от предыдущей операции стерилизации, а получает 152,25 млрд. евро. Сальдо притока ликвидности – 32 млрд. евро.

Сегодня также банки отдают ЕЦБ 98,5 млрд. евро от предыдущего MRO, а получают на 5 дней 118,8 млрд.евро. Сальдо притока ликвидности – 20 млрд. евро.

Итого получаем сегодня сальдо притока ликвидности в систему в размере 52 млрд. евро.

Полагаю, что сегодня проблема с EURO-ликвидностью будет закрыта, и это обстоятельство перестанет поддерживать единую европейскую валюту.

5 декабря в “оперативной аналитике” я прокомментировал утреннее движение в паре EUROGBP.

11.30 EUROGBP: утреннему движению я не доверяю

Оно мне показалось подозрительным... Затем я посмотрел на это движение с фундаментальной точки зрения.

12.30 Откуда европейским банкам черпать ликвидность?

Если проблемы с ликвидностью в еврозоне так серьезны, как об этом пишет Alphaville и ряд других источников, то возникает вопрос, откуда европейские банки должны черпать ликвидность до тех пор, пока ЕЦБ не озаботится их проблемами?

Я предположил, что европейским банкам проще всего черпать ликвидность из британских источников.

Сегодня 17 декабря, и как мы видим, этот тренд продолжается вплоть до сегодняшнего дня.

Но сегодня EUROGBP может развернуться, поскольку достиг важного технического уровня: 61,8% Фибо.

Фундаментальные факторы – не буду на них останавливаться, для GBP существенно лучше, чем для EURO.

Мое мнение – отскок по EUROGBP завершился.

EUROAUD приближается к важному сопротивлению на месячном графике.

Австралиец продолжает распродаваться.

Посмотрим на график EUROAUD.

На очень крупном таймфрейме – месячном, я вижу техническую зону, которая может стать сильным сопротивлением для дальнейшего роста EUROAUD.

Это диапазон 1,5480-1,55.

Мы видим, что эта зона в течение 5 лет сдерживала падение EUROAUD.

Теперь она может выступить сопротивлением.

Проверим. Мне очень интересно, насколько это правило теханализа здесь сработает.

Последнее значение EUROAUD было 1,54598. Осталось всего 20 пунктов.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Похожего взгляда придерживается Сiti. Об этом расскажу в одной из ближайших статей.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

«В феврале 2013 года на выкуп акций американскими корпорациями было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

Таким образом, был установлен исторический рекорд по выкупу американскими корпорациями собственных акций».

Cash flows в размере 100 млрд. долларов – это очень серьезная сумма, способная поднять доллар относительно других валют, и, прежде всего, EURO и GBP, на 2-3% при прочих равных условиях.

По аналогии с прошлыми годами, и учитывая всеобщий позитивный настрой по отношению к американским акциям, предположу, что основной процесс репатриации прибылей с зарубежных счетов американских корпораций с целью выкупа акций случится в первом квартале нового года.

Это подкрепляет точку зрения, что в первом квартале вероятно возникновение сильного восходящего тренда по USD.

Возможно, что 2014 год станет началом двух-трехлетнего цикла укрепления американского доллара.