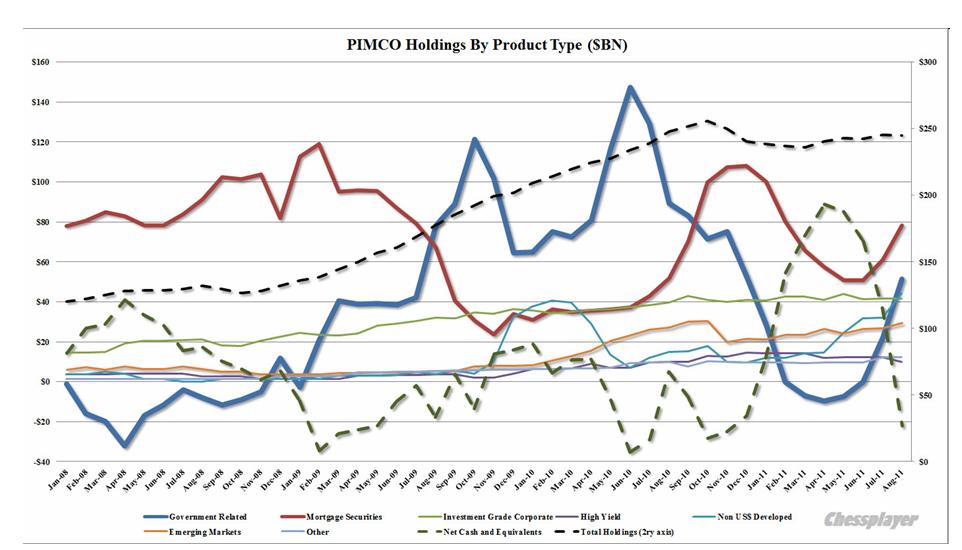

Ежемесячные отчеты фонда PIMCO заслуживают пристального изучения, поскольку изменение портфеля активов крупнейшего в мире фонда облигаций показывает нам взаимодействие рискованных активов и активов с фиксированной доходностью и помогает предсказать среднесрочный (долгосрочный) тренд.

Глава PIMCO Билл Гросс часто озвучивает утечки о возможных действиях монетарных властей США. Например, он первый заговорил об операции «Твист» еще в мае или июне. В последний месяц о ней говорят все, кому не лень.

Итак, какие изменения произошли с портфелем облигаций PIMCO за последние полгода?

Информацию и графики, как обычно, мы почерпнули из Zero Hedge, за что им наша благодарность.

Во-первых, Билл Гросс признал свою ошибку и перестал шортить казначейские бумаги США (в апреле шорт составлял 9,6 млрд. долларов). Надо сказать, что ему это стоило денег. Во- вторых, Билл Гросс стал их очень активно покупать. С июля по август он увеличил количество US Treasuries более чем в два раза: с 22,1 млрд. до 51,5 млрд. долларов.

На рисунке внизу показаны активы головного фонда Total Return Fund фонда PIMCO в разрезе типов ценных бумаг.

Как видно из графика в июне фонд пошел в направлении увеличения доли казначейских бумаг в своем портфеле. Притом стоит отметить, что это происходит на фоне рекордно низких доходностей.

Скептицизм Билла Гросса объяснялся слабостью доллара, катастрофическим состоянием американского бюджета и опасениями, что в этих условиях никто не будет покупать US Treasuries.

Ситуация изменилась после того, как с горем пополам завершили переговоры по увеличению лимита госдолга, разразилась новая фаза европейского долгового кризиса, и в активную фазу перешел банковский кризис.

В этой ситуации US Treasuries опять стали надежным пристанищем для сохранения капитала.

Денег много, и поэтому доходность уже опустилась ниже уровня кризисного 2008 года.

На втором рисунке показаны активы головного фондв PIMCO в разрезе сроков погашения.

Мы видим сильный рост среднего срока погашения бумаг в портфеле PIMCO. С 4,56 в июле он вырос до 6,27 в августе. Это максимальный уровень с октября 2010 г. (6,23), а возможно и исторический рекорд.

Билл Гросс также увеличил размер и дюрацию MBS и агентских бумаг.

Вывод: PIMCO осуществляет подготовку к операции «Твист» с последующей возможной широкомасштабной покупкой активов Федрезервом.

Можно не сомневаться, что многие другие инвесторы копируют в той или иной степени действия PIMCO.

Такое позиционирование PIMCO является серьезным рыночным сигналом на то, что текущий рост рискованных активов не окажется долгим.

Обеспечение американского бюджета дешевым фондированием является сейчас приоритетной задачей для американских монетарных властей. Более важной, чем рост рынка акций.

И в заключение глубочайшие по смыслу слова Акселя Мерка:

The language of the bond market is the only language policy makers understand.

Язык рынка облигаций – это единственный язык, который понимают монетарные власти.

Вчера выяснилось, на какой идее всю неделю происходил рост. ЕЦБ, Банк Англии, Банк Японии и Национальный Банк Швейцарии совместно с Федрезервом объявили о начале операций по обеспечению банков долларовой ликвидностью. Это будет 3-хмесячное фондирование, первый аукцион проводится 12 октября.

Нет сомнений, что некоторые участники знали о готовящемся решении. О чем и свидетельствовало неторопливое, но уверенное ралли в евро и рискованных активах с начала недели.

Фондирование при предоставлении должного обеспечения носит неограниченный характер и это конечно облегчит тяжкое положение европейских банков. С другой стороны эта мера решает проблему ликвидности, но не проблему платежеспособности банков.

Поэтому оптимизм носит временный характер и представляется мне несколько искусственным.

Истинная причина ралли мне видится в другом. Слишком много участников рынка заняли медвежьи позиции и маркетмейкеры в предверии экспирации опционов, которая должна состояться сегодня, решили загнать индекс S&P500 выше уровня 1200 пунктов. Думаю, что 1-3 недели назад мало кто из участников рынка предполагал, что рынок сумеет к сегодняшнему дню остаться выше 1200 пунктов и поэтому многие контракты истекут без денег.

Впрочем, это ралли может еще продолжиться некоторое время, если будут, например, раскрыты какие-то детали принятого решения. Или на идее, что на заседании ФОМС будет принято какое-то решение по покупке активов. Подобно ралли, которое состоялось после выступления Бернанке 26 августа в Джексон Хоуле. В этом случае 21 сентября мы увидим жесткий фикс.

ВЗГЛЯД НА СИТУАЦИЮ С ТОЧКИ ЗРЕНИЯ US TREASURIES

На рисунке видно, что доходность 10-летних бумаг с минимумов сентября увеличилась почти на 0,2%.

Сейчас корреляция US Treasuries с рынком акций работает почти идеальным образом. Если предположить, что коррекция продолжиться еще до верхней границы канала, то это будет соответствовать 1220-1230 пунктов по индексу S&P500.

Дальнейшего движения вверх доходности текущая рыночная ситуация не предполагает.

Если на заседании ФОМС будет запущена программа «Твист» (наиболее вероятный вариант), доходность 10-леток может быстро упасть до 1,5-1,7%. Это будет негативно для рискованных активов.

Обеспечение американского бюджета дешевым фондированием является сейчас приоритетной задачей для американских монетарных властей.

Последний отчет PIMCO свидетельствует о том, что крупнейший в мире фонд облигаций с июля по август вдвое увеличил свои вложения в казначейские облигации США, притом главным образом в длинную (долгосрочную) часть кривой доходности.

Такое позиционирование PIMCO является серьезным рыночным сигналом на то, что рост рискованных активов не окажется долгим.

В четверг пробойный импульс продолжал двигать S&P вверх, день таким образом вышел однонаправленным с несколько уменьшившимся диапазоном в 2.5%. Похоже, из этого движения получится третья волна восстановления, цель можно предположить в районе 1240. Наш рынок опять закрылся на локальной коррекции внешнего фона и пропустил хорошее движение вверх, поэтому снова имеем гэпы вверх на открытии. Вчера гэпы закрыть не удалось, два открытия с гэпами будут тянуть рынок вниз и возить быков на стопы на любом локальном негативе. А он, скорее всего, не заставит себя долго ждать, потому что после нескольких дней роста подряд Штаты должны уже притормозить и немного попилиться.

Амеры ожидаемо прошли +20 пунктов вверх, и поднялись выше 1200 по фсипу. У них рисуется шикарная разворотная неделька, как и у европы, и скорее всего до Бени им мало что может помешать расти, уж больно подъем выглядит уверенным. Но веры такому росту нет))

Наши же вчера вы в моменте показывали +3% по мамбе, но к закрытию сдулись до +1.35%, причем ГП до нуля, а Лук и РН недалеко от нуля закрылись. Колбасня был знатная, ГМК три раза от 7700 поднимался на +100 рублей за 3-10 минут, и потом сдувался обратно, Лук поднялся на объемах к 1782, и потом за час упал на -40 рублей (а к закрытию и на все -50), упал на фантастических объемах, 2 млн. лотов за час падения! ГП от 170 упал ниже 167 за час на обороте 31 млн лотов за час - это фантастические обороты для часовика, что-то это должно значить. Сегодня есть все предпосылки подняться выше вчерашнего хая в 1552 пункта по мамбе, но тогда уж надо проходить и выше 1560, и выходить к 1570 - смогут наши совершить такой подвиг? - сомневаюсь, если честно, вчерашние заливы подсказывают самостоятельную игру, отличную от внешнего фона, пятница опять же...В общем торопыгам стоит сократить лонги на гэпе, терпеливым - у вчерашних хаев, а ждать уровни выше - это удел упертых)))

Вчера фондовые индексы США уже 4-й день подряд завершили торги ростом. Конечно, можно притянуть этот оптимизм к совместной операции Центробанков по предоставлению ликвидности и возможному улучшению ситуации на долговом рынке еврозоны, но на наш взгляд было все более прозаично. Дело в том, что в Америке в пятницу одновременно истекает срок действия квартальных опционов и фьючерсов на индексы и акции (Quadruple Witching Day) – думаю это и есть истинная причина ажиотажного подъема на фоне удручающей статистики. В Штатах вчера наблюдались продажи крупных пакетов путов в ETF-фондах открытых в конце августа и начале сентября, что может быть истолковано как растущий оптимизм среди инвесторов, либо как отказ от «медвежьих» позиций. Кстати, объемы торгов вчера на Уолл-стрит почти по всем секторам акций были на 25-50% ниже среднегодовых.

Вышедшая вчера макростатистика показала, что индекс деловой активности в производственном секторе штата Нью-Йорк в сентябре снизился до -8,8 п. против -7,7 (прогноз: рост показателя до -3,9%). В августе базовый индекс потребительских цен в США вырос на 0,2%, увеличившись на 2% г/г – максимальные темпы роста с ноября 2008 года. Число первичных обращений за пособием по безработице поднялось на 11 тыс. до 428 тыс. – максимальный уровень с конца июня. Не думаю, что глобальные игроки на фоне роста биржевых индексов не видят сползания американской экономики в новую рецессию.

Вчера определенную поддержку фондовых индикаторам в Европе и США оказало сообщение о том, что ЕЦБ предоставит европейским банкам долларовую ликвидность в рамках трех кредитных операций сроком на три месяца. Цель акции? Ослабление напряженности на рынке межбанковского кредитования в еврозоне. А с чего вдруг такие внезапные экстренные меры? Помнится, подобные действия были отмечены в жесткую фазу финансового кризиса 2008 года. Думаю, без афиширования истинных проблем европейских банков, сейчас проходят плановые мероприятия по подготовке к контролируемому банкротству Греции этой осенью.

В пятницу мы ждем открытия торгов на российских биржах в плюсовой зоне. Вчера вечером индекс ММВБ завершил торги на уровне (1525 п.) наклонной поддержки растущей формации. Вчерашнее нейтральное закрытие торгов в Бразилии, невнятная утренняя динамика торгов во фьючерсе на S&P(+0,12%) и отсутствие поступательного движения вверх по паре EUR/USD(1,3860) не дают сегодня преимуществ ни биржевым «быкам», ни «медведям». Но на выходные лучше уйти без позиций, так как на биржах в Штатах растет вероятность коррекции. Думаю, торги днем на ММВБ будут достаточно скучными, поскольку самая важная статистика из США выходит только 17-55. Это будет сентябрьский индекс потребительских настроений от университета Мичигана (прогноз: 56,6 п.), который является опережающим экономическим индикатором. Не стоит также забывать, что в пятницу состоится неформальный саммит министров финансов ЕС во Вроцлаве, в ходе которого будут обсуждаться варианты выхода из сложившегося долгового кризиса.

Истинный смысл широко обсуждаемой в последнее время, как возможного плана действий на предстоящем 20-21 сентября заседании ФОМС, операции «Твист» состоит в том, что Федрезерв, зафиксировав ставку доходности на основные 10-летние US Treasuries на определенном уровне, учитывая ту тесную связь, которая существует между этими бумагами и ставками на ипотечные кредиты, хочет таким образом двинуть ипотечные ставки к историческим минимумам и запустить совсем затухший процесс приобретения домов и стимулировать процесс рефинансирования старых кредитов.

Очень маловероятно, что Фед сможет достигнуть целей, на которые рассчитывает.

Так считают два авторитета рынка - Art Cashin и Barry Habib.

Вот их соображения:

Расстроенные медленным ростом экономики и опасаясь возможной рецессии, Федрезерв и администрация США ищут пути стимулирования экономики. Рынок недвижимости значительно расстроен и служит тяжелой обузой для всей экономики. Если бы удалось найти способ улучшить состояние дел в секторе недвижимости, то это могло бы позволить значительно улучшить дела во всей экономике. Однако, учитывая тот незначительный эффект, который оказал предыдущий этап стимулирующих мер, и остающееся очень слабым желание осуществлять расходы на покупку жилья, имеется очень много сложностей в решении этой задачи.

Осуществление операции «Твист» - плана, который когда-то использовался в начале 60-ых годов, когда Фед покупал 10-летние US Treasuries, в теории должно вызвать снижение ставок по ипотечным кредитам, и, следовательно, вызвать рост активности в сфере недвижимости. И что еще лучше, необходимые для этого средства будут взяты от продажи активов с коротким сроком погашения; таким образом, вроде как нет необходимости привлечения дополнительных денег (увеличения баланса Феда).

Звучит интересно, но у этого плана есть много недостатков.

Если план будет осуществлен, то краткосрочные ставки доходности возрастут, а долгосрочные упадут, сгладив таким образом кривую доходности.

Банковская индустрия столкнется с тем, что это разъест их прибыли, а многие предприятия столкнуться с ростом стоимости краткосрочного заимствования.

Но главная проблема этого плана состоит в том, что подобно многим другим планам, осуществленным в последнее время, он не достигнет поставленных целей даже в том случае, если все сработает, как планируется.

Ставки по ипотечным кредитам и так уже очень низкие... они реально находятся на смехотворном, исторически низком уровне. Спрашивается, почему сделав их еще ниже, можно решить экономические болезни?

Проблема не в том, что ставки слишком высоки, проблема в том, что физические лица не могут извлечь преимуществ из этих низких ставок, которые уже существуют на рынке.

Многие люди хотели бы рефинансироваться, но не могут. Во многих случаях это из-за того, что они должны за дом денег больше, чем его реальная стоимость. Это во многих случаях приводит к тому, что они опускают руки, и перестают выплачивать свои ипотечные кредиты.

Ставки по ипотечным кредитам и так уже находятся на 50-летних минимумах, и никто при этом не спешит покупать новые дома, и не бежит рефинансироваться. В действительности, обращения за ипотечными кредитами недавно упали.

Здесь есть еще факторы доверия к монетарной политике властей. То, что сегодня ставка по 30-летнему ипотечному кредиту равна 3,75%, это не значит, что она останется такой спустя два года.

Выступавший сегодня глава ФРБ Чикаго – известный «голубь», заявил, что «Феду не следует опасаться временно высокой инфляции», что нынешняя ситуация не слишком отличается от рецессии и что нужно не бояться сделать больше QE.

В принципе он ничего особо нового не сказал по сравнению с прошлой неделей.

Индекс S&P растет почти на 2,5%, по-видимому на его выступлении и ожиданиях завтрашней речи Обамы, где тот должен предложить новый план создания рабочих мест на 300 млрд. долларов. Республиканцы уже заявили о том, что будут противодействовать этому плану.

Так что это опять будет одна говорильня. Но росту рынка это не мешает.

Еще тема: сейчас идет голосование по плану «строгих мер экономии» Италии, который реально не содержит никаких мер экономии. Голосование будет почти наверняка успешным и S&P500 может еще добавить 10-15 пунктов.

Что касается заседания ФОМС, то почти все стратеги на Уоллстрит сходятся в том, что на очередном заседании ФОМС будет предложена операция «Твист».

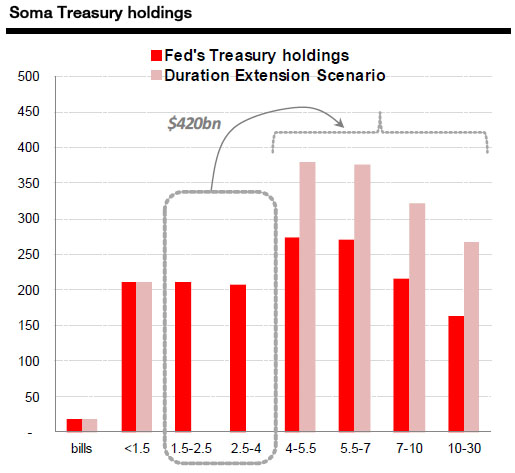

Напомню, что операцией «Твист» называют продажу краткосрочных бумаг – со сроками погашения 1-4 года, и покупку долгосрочных 7-10 или даже 30-летних. Баланс Федрезерва при этом не должен увеличится.

Это очень умеренный вариант QE, который явно не соответствует уже заложенным в цены ожиданиям.

Zero Hedge собрал мнения аналитиков крупных инвестиционных домов о том, какой будет будущая операция «Твист».

BAML: Purchases likely concentrated in 7- to 10-yr sector

Barclays: Fed likely to sell $440b of securities maturing in 1-4 yrs, buy $660b in the 5.5- to 30-yr sectors

Credit Suisse: Fed can buy $360b in the 10-yr sector, matched by sales in the 1- to 3-yr sector, before running into position limits

Deutsche Bank: Buying likely to be concentrated in 7- to 10-yr sector; Fed has limited ability to buy longer-maturity paper

FTN: Baseline expectation is $300b of sales of debt maturing in 0.5 to 2.5 years, reinvestment contcentrated in 8- to 30-yr debt

Morgan Stanley: Fed likely to sell all 0- to 2-yr debt, buy the 8- to 10-yr and 30-yr sectors

RBS: Fed likely to sell 0- to 3-yr sector, buy mostly 7- to 10-yr sector

В принципе их мнения не сильно отличаются.

Почему-то почти совсем не пишут о том, как это повлияет рынки.

ИМХО если они будут делать это постепенно, в течение скажем полгода, облигации будут привлекательным активом, цены на них будут расти и это не должно быть позитивно для рынка акций. Доходности 10-летних бумаг упадет к 1,5-1,7%. ИМХО аппетит к риску при этом не должен вырасти.

НА рисунках внизу: так представляет себе операцию «Твист» SocGen.

Операция «Твист» - это привязка доходности 10-летних US notes (возможно 7-летних и 30-летних – то есть всех старше 5 лет) к определенному уровню.

В условиях, когда дальнейшее понижение ставки Федрезерва уже невозможно, это является вариантом QE.

Что для этого нужно?

Для этого Фед должен пообещать выкупать все эти бумаги.

Фед считает важным взвешенный с учетом сроков погашения размер своего портфеля ценных бумаг. Если он уменьшит количество долгосрочных бумаг (7-30 лет), то сможет увеличить портфель, оставив средневзвешенный объем портфеля неизменным.

Для чего нужна операция «Твист»?

Дэвид Розенберг писал об этом:

Все, что происходит в экономике, тем или иным образом связано с 10-летним участком кривой доходности.

Этот участок является ключевым для поддержания рыночных настроений и фона в макроэкономике.

Фед в своих последних раундах QE сконцентрировал свои усилия в основном на передней и средней части кривой доходности.

Без сомнения, что рынок недвижимости страдает от множества неурядиц, но также ясно из обзоров потребительских настроений, что домашние хозяйства не верят в то, что процентные ставки пойдут дальше вниз.

Хотя Фед заключает эту сделку фактически только с 10% сектора домашних хозяйств, но, несомненно, эта мера будет стимулировать рост спроса.

Людей для того, чтобы они приняли решение о финансировании покупки недвижимости, необходимо убедить, что они затем не попадут в период роста процентных ставок, который нанесет ущерб их способности по обслуживанию долга.

Бернанке, будучи последователем Милтона Фридмана, способен на этот шаг.

Еще в 2002 году он писал:

Because long-term interest rates represent averages of current and expected

future short-term rates, plus a term premium, a commitment to keep

short-term rates at zero for some time — if it were credible — would

induce a decline in longer-term rates. A more direct method, which I

personally prefer, would be for the Fed to begin announcing explicit

ceilings for yields on longer-maturity Treasury debt ... Lower rates

over the maturity spectrum of public and private securities should

strengthen aggregate demand in the usual ways and thus help to end

deflation. Of course, if operating in relatively short-dated Treasury

debt proved insufficient, the Fed could also attempt to cap yields of

Treasury securities at still longer maturities ... Historical experience

tends to support the proposition that a sufficiently determined Fed can

peg or cap Treasury bond prices and yields at other than the shortest

maturities. The most striking episode of bond- price pegging occurred

during the years before the Federal Reserve-Treasury Accord of 1951.

Prior to that agreement, which freed the Fed from its responsibility to

fix yields on government debt, the Fed maintained a ceiling of 2-1/2

percent on long-term Treasury bonds for nearly a decade.