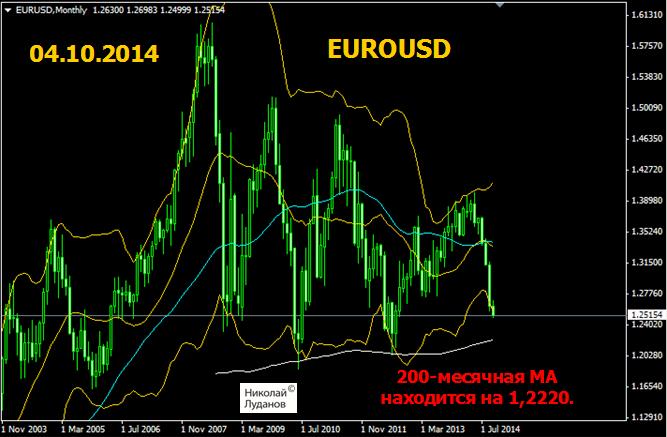

Феноменальное ралли в американском долларе отбросило EUROUSD к 1,25.

Пара прошла с восьмого мая 15 фигур и уже перебила цели многих инвестдомов на конец этого года.

На месячном графике хорошо просматриваются технические цели этого ралли. Это примерно на уровне 1,20-1,22, в окрестностях 200-месячной скользящей средней. Вообще говоря, уже очень близко – всего три фигуры.

Некоторые инвестдома заговорили о том, что это ралли кардинально отличается от предыдущих, что это ралли «десятилетия».

Напомню очень вкратце фундаментальные составляющие этого ралли.

Завершение программы QE3 и начало цикла повышения ставки Федрезерва в 2015 году. К концу года ставка должна быть как минимум на уровне 1%.

Запуск программ стимулирования ЕЦБ с потенциальным ростом баланса на 1 трлн. евро в течение пары лет.

Это такие явные предпосылки и они уже практически полностью в цене.

Программа QE безусловно будет завершена через месяц, но вот насчет ставок я сильно сомневаюсь. Мой прогноз по повышению ставок в будущем годуследующий:

1 повышение/2 повышение/3 повышение=40%/20%/0%. 40% я отвожу на то, что ставки вообще не будут повышены в будущем году. Причин для этого может найтись более чем предостаточно.

Вероятность повышения ставки более трех раз (тогда она станет свыше 1%) – это заложено рынком на 2016 год, в близком или далеком будущем я вообще считаю невозможным в силу возникновения больших проблем с обслуживанием госдолга.

На мой взгляд в оценке перспектив повышения ставок Федрезервом рынок уже сейчас сильно заблуждается. Это естественное свойство рынка – заблуждаться. Потому что есть кому в этом помочь рынку.

Есть и менее явные фундаментальные предпосылки для роста USD.

Например, ожидается, что ставки в США будут расти, а в еврозоне расти не будут.

Или что фондовый рынок снижаться не будет. Поясню: снижение фондового рынка приведет к снижению долгосрочных ставок в США (US Treasuries), это окажет давление на краткосрочные ставки и приведет к давлению на доллар.

Кстати, если начнется падение фондового рынка США, то должны прекратиться все выкупы акций.

Как я уже не раз писал, equity buyback – это на мой взгляд главная причина, почему мы не видели обвала доллара во время QE3, когда в экономику закачивалось по 85 млрд. долларов в месяц. Немногим меньшим денег репатриировалось для покупки акций, либо выпускались облигации, которые связывапи долларовую ликвидность.

Считается также, что инфляция в США не будет заметно снижаться, и темпы роста американской экономики сохранятся на высоком уровне (примерно 3% в будущем году).

Все эти ожидания, можно сказать, уже заложены в рынки. Заложены, ПО МОЕМУ МНЕНИЮ, во многом путем категоричных прогнозов инвестдомов, которые оказывают сильное влияние на умы инвесторов.

Когда все инвестдома твердят, что EUROUSD будет на 1,20 в следующем году, то естественно инвесторы продают без колебаний на 1,30.

Но все эти предпосылки могут и не сбыться.

Если инфляция в США упадет до 1,4%, то никакого повышения ставок не будет. Если годовой темп роста ВВП будет меньше 2%, то никакого повышения процентных ставок не будет.

Если заработная плата в США начнет падать, а это вполне возможно на мой взгляд, то тоже никакого повышения процентных ставок не будет.

Так что есть очень много разных причин, по которым прогнозы инвестдомов могут не сбыться.

Это то, что касается доллара США. Есть еще EURO.

И здесь тоже могут быть различные события, которые развернут тренд в противоположную сторону.

Например, вдруг инфляция начнет сильно расти. Вследствие сильного падения EURO, или вследствие, например, роста цен на энергоносители.

А если вдруг неожиданно начнет расти доходность европейских периферийных облигаций? Это может изменить дифференциал процентных ставок и тоже стать положительным фактором для EURO.

Увеличение баланса ЕЦБ может быть очень постепенным процессом и не соответствовать завышенным рыночным ожиданиям.

Так что до конца года в EUROUSD на текущих уровнях должна развернуться консолидация. Вполне вероятен и более сильный отскок, но наверно для него нужны какие-то особые драйверы. Например, плохая макростатистика по США.

С начала августа по понедельникам в 14.00 на iLearney я провожу вебинары, на которых комментирую прогнозы инвестиционных домов, даю оценку произошедших за неделю событий и делаю прогнозы валютного рынка.

На недельном графике AUDUSD формируется почти идеальная модель «перевернутая голова и плечи».

Идеальная она потому, что плечи практически равны по величине.

Эта фигура сохранит свою актуальность, если AUDUSD не упадет существенно ниже 0,88.

С учетом фундаментальных и технических факторов шансы на это на мой взгляд достаточно велики.

AUDUSD упала на 500 пунктов очень быстро, и как мы видим, последняя недельная свеча находится полностью за пределами нижней ленты Боллинджера. Это свидетельствует о том, что пара сильно перепродана. Сильная перепроданность обещает, что падение должно где-то здесь остановиться, и пара должна перейти в консолидацию.

На мой взгляд, В НАСТОЯЩИЙ МОМЕНТ падение ниже 0,88 не соответствует фундаментальным факторам.

Ситуация в экономике Австралии стабильная, последний отчет по занятости был великолепный, ставки RBA будут оставаться долгое время на неизменном уровне, падение цен на железную руду близко к завершению.

В последние дни ставки в США (доходность различных финансовых инструментов) стала падать, но AUDUSD пока игнорирует изменение дифференциала процентных ставок. Но это до поры до времени...

Многие инвестдома стали менять точку зрения на AUD и призывают покупать австралийца против низкодоходных валют без перспективы роста процентных ставок (EURO и JPY), а также против NZD (сильное расхождение макроэкономических данных).

Некоторые инвестдома, как, например, Credit Agricole, призывают покупать AUD при падении и против USD.

По моей оценке макроэкономические данные по Америке будут оставаться сильными до конца октября-конца ноября. Поэтому существует определенная вероятность, что AUDUSD уйдет ниже 0,8831. Но, на мой взгляд, вероятность, что AUDUSD уйдет ниже 0,8660 очень мала.

Процентные ставки – это не абстрактная вещь. Они определяют стоимость денег для всех экономических субъектов, включая государства.

В связи с этим мне непонятно, почему официальные лица и аналитики обходят молчанием один очевидный вопрос:

Каким образом американское правительство будет обслуживать свои долги после повышения процентных ставок, которое произойдет в ближайшие 1-2 года?

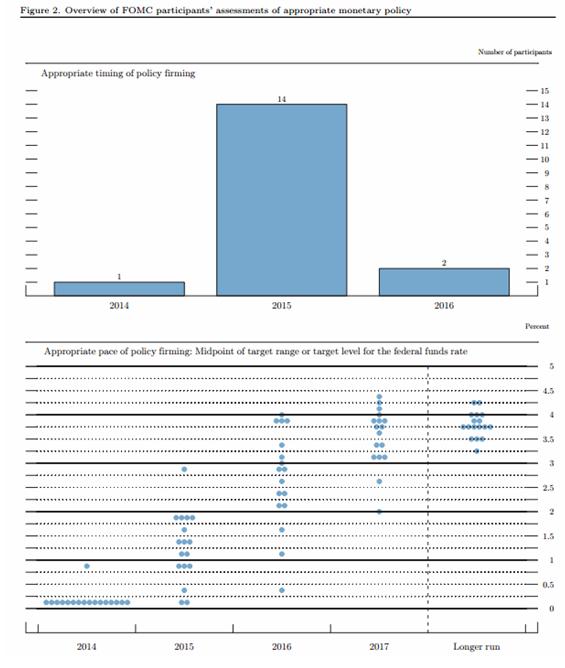

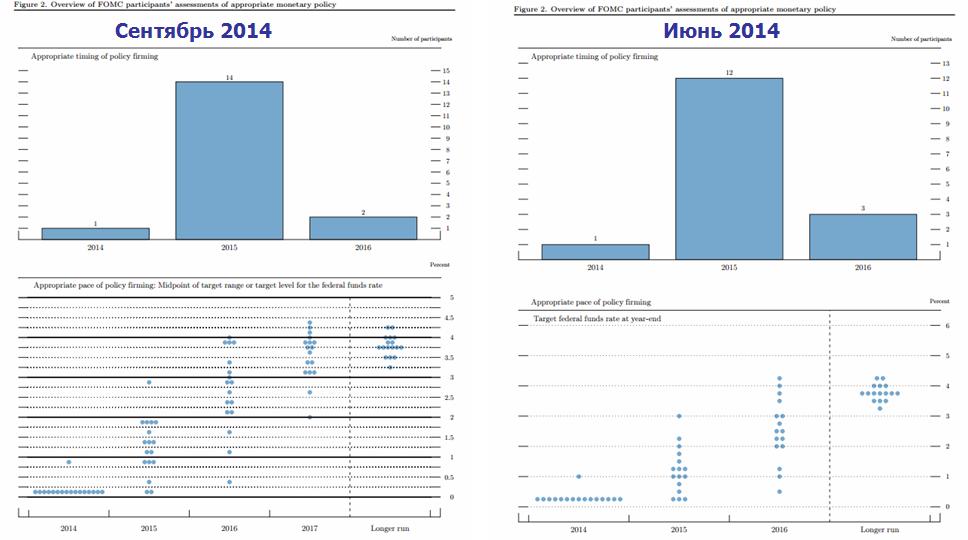

Как следует из популярного графика «точки» (dots), описывающего ожидания членов Комитета по открытым рынкам относительно процентных ставок, 11 из 14 членов Комитета ожидают, что в 2017 году ставка по фондам ФРС будет составлять как минимум 3%.

В настоящий момент, когда ставка по фондам меньше 0,25%, средняя стоимость заимствования США составляет порядка 1,2-1,4% годовых (примерно средняя доходность между 3-хлетними и 5-тилетними US Treasuries). В этой ситуации обслуживание госдолга обходится Америке в скромные 250 млрд. долларов.

Когда ставка по фондам станет 3%, то средняя стоимость обслуживания госдолга поднимется примерно до 4%. Госдолг к тому времени тоже вырастет и станет порядка 20 трлн. долларов.

Следовательно,только на проценты по обслуживанию госдолга будет уходить порядка 800 млрд. долларов.

Мне непонятно, из каких дополнительных доходов Казначейство США будет компенсировать эти 550 млрд долларов!

С точки зрения расходов бюджета, на мой взгляд, Федрезерв может поднять ставку максимум до 1%

По сравнению с докризисными годами, когда процентные ставки в США были и 4% и 5%, ситуация кардинально изменилась. Тогда госдолг был очень маленький, и состоял практически из одних краткосрочных бумаг. Америка могла себе позволить «нормальные» по историческим меркам процентные ставки.

Теперь госдолг уже превышает годовой ВВП. Наблюдая, какая борьба шла за сокращение бюджета в последние годы, я не понимаю, как американское правительство позволит увеличить стоимость обслуживания госдолга на 550 млрд. долларов.

Вывод: все эти графики прогнозов повышения процентных ставок – это полная туфта.

Процесс принял необратимый характер. Америка, так же как и Япония, уже не может себе позволить жить в нормальной процентной среде (при ставке в 4-5%). Она может существовать только в искусственной, поддерживаемой вмешательством центрального банка, среде низких процентных ставок.

Недавно я писал о таком финансовом инструменте, как фьючерсы на Eurodollar. Он показывает ожидания по изменению процентной ставки по фондам Федрезерва США.

На следующем рисунке показан график фьючерса евродоллара на декабрь 2015 года, наиболее чуткого к изменению настроений и следовательно наиболее показательного в этом плане.

Как мы видим после пика Eurodollar перешел в снижение и причиной этому были «dots» - прогнозы членов Комитета по открытым рынкам.

Увеличилось число членов ФОМС, ожидающих, что ставка будет повышена в 2015 году, и средняя ожидаемая ставка на конец будущего года выросла с 1,125% до 1,375%.

При этом рынок по сути проигнорировал, что «кодовые фразы», описывающие forward guidance по сути остались без изменений.

Заявление было «голубиным», а прогнозы ФОМС были «ястребиными», но рынок предпочел отыграть прогнозы, а не заявление.

На мой взгляд, заявление является более важным мессиджем, чем прогноз, а реакция рынка является заблуждением.

Вопрос в том, когда это выяснится?

Я полагаю, что очень скоро. Если конкретно, то в понедельник или во вторник, когда будут выступать два члена Комитета по открытым рынкам США: заместитель Йеллен Уильям Дадли и член Комитета.

У меня мало сомнений, что оба чиновника постараются развеять ложное рыночное представление.

Вчерашнее заявление ФОМС по сути мало чем отличалось от предыдущего июльского заявления.

Оно повторило, что рынок труда в значительной степени не доиспользует свой потенциал, что «ставки будут еще значительное время оставаться на низком уровне» после окончания QE.

В целом, заявление было «голубиным», и меня честно говоря удивила вчерашняя реакция на него рынка.

Да, было двое, которые проголосовали против – Плоссер и Фишер. Однако они возражали против forward guidance, а не против сохранения ставки в отличие об Банка Англии.

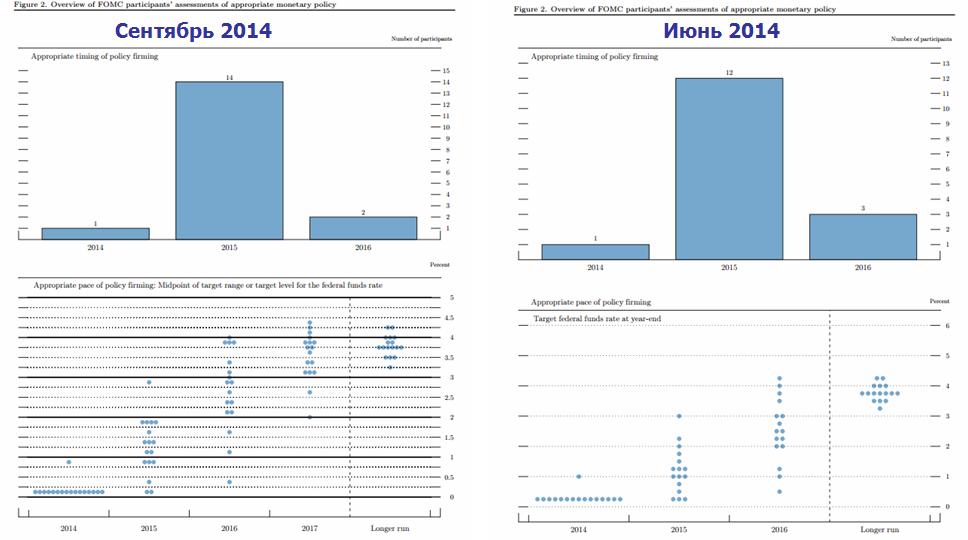

Были еще отличия в прогнозах Федрезерва.

Число выступающих за начало цикла повышения ставок в 2015 году увеличилось на двое, а в 2016 году уменьшилось на одного (число членов Комитета увеличилось на одного).

Средняя ожидаемая ставка на конец будущего года выросла с 1,125% до 1,375%.

По-видимому, это и вызвало рост ожиданий по процентным ставкам и стало причиной вчерашнего роста доллара.

Однако при этом количество членов Комитета, ожидающих три повышения ставки в 2015 году осталось таким же, как и в июне – 11 человек.

Главное, что все кодовые фразы (forwardguidance)остались на месте.

И прежде всего осталась без изменений ссылка на то, что «ставки будут еще значительное время оставаться на низком уровне после завершения QE». Фактически какие-либо сигналы на то, что Федрезерв начнет повышение раньше – это то, на что делал ставку рынок, – отсутствовали.

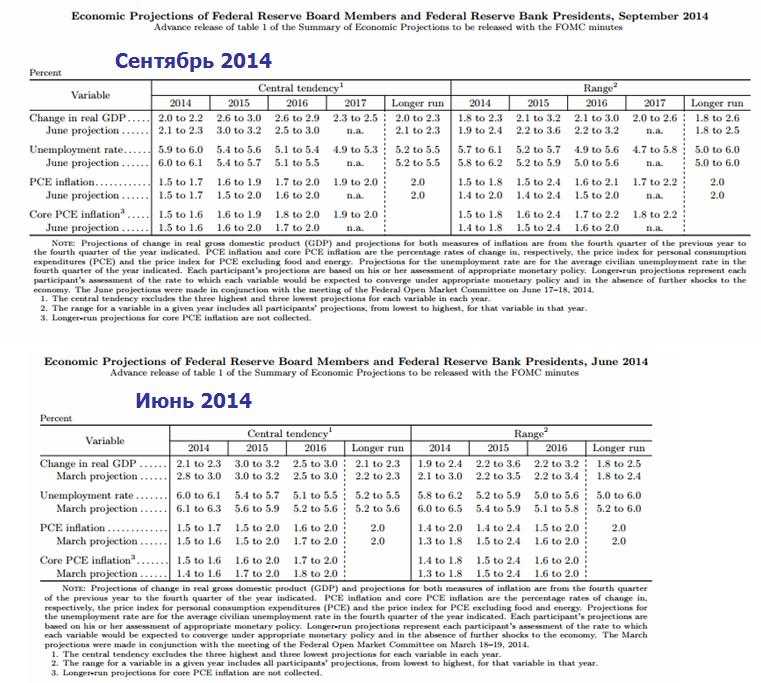

Сами прогнозы экономического развития изменились мало. Прогнозы по ВВП на этот год слегка ухудшились, а прогнозы по безработице слегка улучшились.

В целом прошедшее заседание Комитета по открытым рынкам не внесло никаких изменений в денежно-кредитную политику Федрезерва.

В среду состоится заседание Комитета ФРС США по открытым рынкам (ФОМС), будут опубликованы ежеквартальные прогнозы ФОМС и состоится пресс-конференция главы Федрезерва Джанет Йеллен.

На что инвесторы будут реагировать на предстоящем заседании ФОМС?

Во-первых, они будут смотреть на так называемые dots. Это точки на графиках, которые показывают ожидания членов Комитета относительно уровня процентных ставок ФРС США.

Но это далеко не самый важный объект их наблюдения.

Они будут также искать в Заявлении Комитета кодовые фразы и и слушать затем внимательно выступление главы ФРС Джанет Йеллен опять же на предмет растолкования этих кодовых фраз.

Какие это кодовые фразы?

Прежде всего, это ссылка на то, что «ставки будут еще значительное время оставаться на низком уровне после завершения QE». Если Комитет уберет эту фразу из заявления, то это будет воспринято рынком, как намек на то, что повышение ставок уже грядет в ближайшем будущем. Это будет означать, что скорее всего ФРС США начнет цикл повышения ставок уже в первом квартале 2015 года.

Если эта фраза останется, то это сделает заявление ФОМС голубиным.

Другая кодовая фраза, которую инвесторы будут искать в заявлении – это касательно рынка труда.

В июльском заявлении отмечалось улучшение на рынке труда, но при этом присутствовала фраза «существенное недоиспользование трудовых ресурсов». Эта фраза являлась противовесом констатации улучшений на рынке труда.

Надо сказать о том, что на июль ситуация на рынке труда в целом была даже более благоприятная, чем в сентябре.

Число первичных обращений за пособиями по безработице как раз в июле (19 июля) достигла минимального значения.

Затем оно стало понемногу подрастать, хотя остается на низких уровнях.

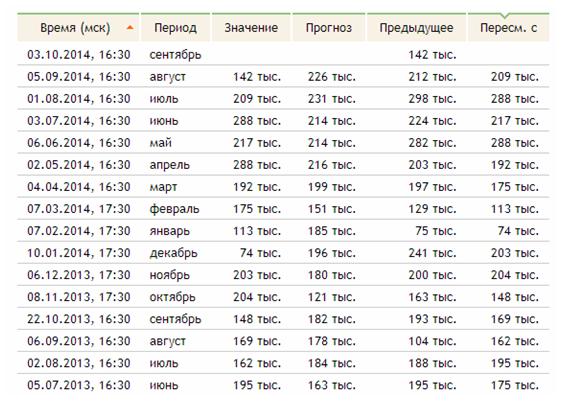

Число новых рабочих мест (nonfarm payrolls) за июнь составляло 288 тысяч, а за август – 142000.

Едва ли комментарии относительно рынка труда станут более позитивными.

В целом, рынки ожидают, что Федрезерв усилит ястребиную риторику и последний рост доходности облигаций и американского доллара отражал этот факт.

В этом, на мой взгляд, рынок обманывается.

Джанет Йеллен нет никакого резона торопиться, и она ИМХО не будет посылать рынку сигналов о более раннем повышении ставок.

Резюме: заседание ФОМС может оказаться негативным для американского доллара.

Одна из причин, которую приводят инвестиционные дома в обоснование усиления USD – это рост процентных ставок в связи с ожидаемым началом цикла повышения ставок.

Зададимся вопросом: действительно ли будет этот фактор способствовать росту USD скажем против EURO?

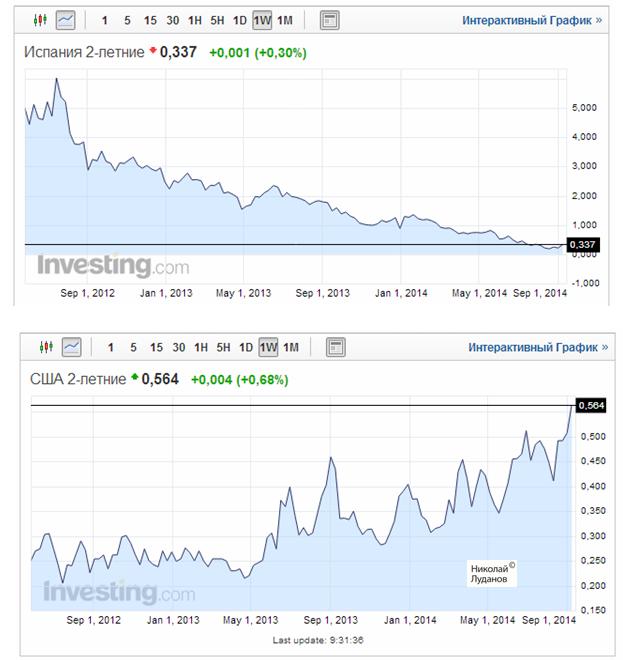

Чтобы получить ответ на это вопрос, достаточно взглянуть на недельные графики 2-хлетних государственных облигаций Испании и США.

Где потенциал роста выше?

Думаю, что никаких сомнений нет в том, что потенциал роста доходности испанских облигаций (которая находится вблизи исторических минимумов) выше потенциала роста доходности американских облигаций.

Дифференциал процентных ставок в ближайшие дни, месяцы, годы будет работать в пользу EURO в паре EUROUSD.

Менее впечатляющая, но примерно такая же ситуация в облигациях Италии, Португалии, Греции, а также Франции, Германии – всех без исключения стран еврозоны.

Столь низкая доходность отражает факт, что благодаря Марио Драги облигации периферии еврозоны, которые летом 2012 года были по сути «мусорными», превратились в в высококлассный актив.

Да, отток капитала из EURO-зоны будет воздействовать негативно на EUROUSD по меньшей мере до конца года.

Но лично у меня большие сомнения в том, что при таком дифференциале процентных ставок в принципе возможно снижение EUROUSD ниже 1,25-1,27 без огромной программы покупок активов (больше 1 трлн. EURO).

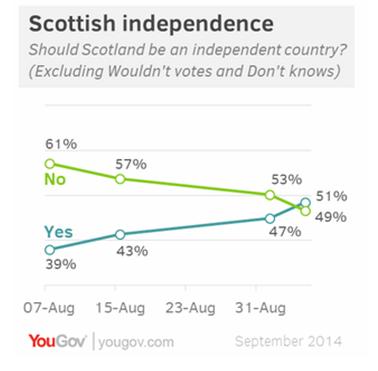

В центре внимания предстоящий 18 сентября референдум о независимости Шотландии.

7 августа 61% опрошенных шотландцев выступали за сохранение в составе Объединенного Королевства, а 39% выступали за отделение.

Разница между ними составляла 22%.

5 сентября 51% опрошенных выступали за независимость Шотландии.

Очень вероятно, что число сторонников независимости в ближайшую неделю в силу инерции будет продолжать расти и достигнет 55-57% против 45-43%.

Это будет серьезным дестабилизирующим фактором для британского фунта.

Непосредственно перед референдумом разница немного сократится, но все-равно останется в пользу «Да» отделению от Великобритании.

В конечном счете в решающий момент шотландцы испугаются последствий столь серьезного шага, и проголосуют за сохранение статус-кво.

Таков мой сценарий развития событий, связанных с референдумом в Шотландии.

Соответственно, до середины следующей недели целесообразно иметь короткие позиции по GBPUSD и GBPEURO.

GBPUSD может упасть за неделю на 1-2%, может и больше. 1,5850 по GBPUSD мне кажется более чем реальным.

Степень падения GBP и исход референдума зависит в значительной степени от того, что предпримут официальные власти Великобритании в такой судьбоносный момент.

Во вторник –среду на следующей неделе наверно есть смысл закрыть короткие позиции и ВОЗМОЖНО (НО НЕ ОБЯЗАТЕЛЬНО) открыть длинные позиции по GBP.

Большой потенциал прибыли на мой взгляд однозначно в пользу того, чтобы рискнуть.

С учетом позитивной статистики, которая выходила в последнее время, но не была отыграна рынком вследствие референдума, объективно курс GBPUSD должен находится в районе 1,65-1,68. От 1,59 потенциал движения вверх будет порядка 600-900 пунктов. Вниз потенциал измерить невозможно. Возможно, тоже будет много, но наверно меньше 600-900 пунктов.

Но главное, что шансы голосования в пользу сохранения в составе UK я оцениваю примерно как 70/30. Просто не верится, что этого допустят.

В пользу сохранения Шотландии в составе Великобритании прецедент референдума по выходу Квебека из состава Канады в 1995 году.

Там так же как и в Шотландии вначале преобладали противники выхода, но ближе к самому голосованию настроения изменились таким же образом и последние опросы показывали 53-47% в пользу отделения.

НА самом референдуме квебекцы проголосовали за то, чтобы остаться частью Канады 50,6% против 49,4%. Разница так минимальна, что укладывается в рамки погрешности. Но это уже не имеет значения.

Если надо, думаю, что и здесь цифры немного подправят в нужную сторону.

Лично мне очень бы хотелось, чтобы шотландцы проголосовали за выход из Объединенного Королевства. Уж очень «достала» англосаксонская внешняя политика.

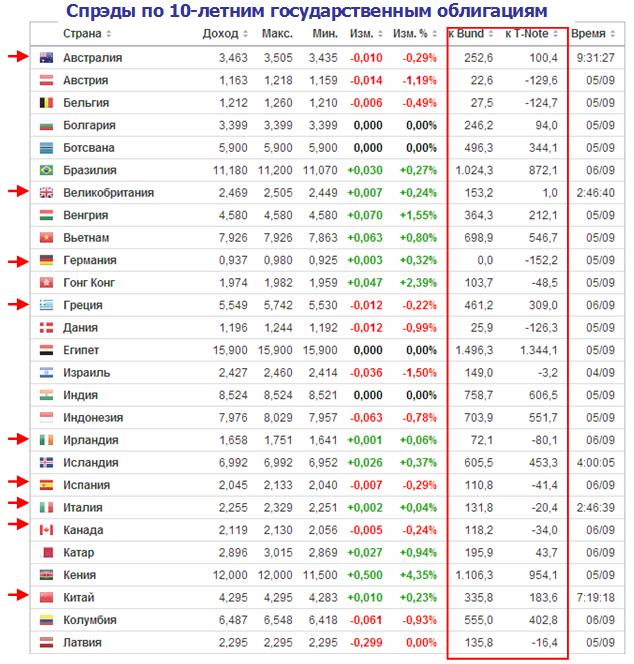

После заседания ЕЦБ произошли заметные изменения. Это кажется невероятным, но пузырь еще более вырос.

Разве кто-нибудь мог предположить в 2012 году, что доходность испанских 10-летних бумаг в сентябре 2014 года будет 2,045%?

Или что доходность испанских 10-летних бумаг на 41,4 пункта ниже, чем доходность аналогичных американских бумаг.

Выглядит совершенно нереальным, но это так.

Что будет дальше с этим невиданным пузырем на рынке госдолга?

Нет сомнений, что пузырь «схлопнется» через какое-то время. Что будет при этом с EURO?

Вопрос на самом деле очень непростой, и на него нет однозначного ответа.

Главный вопрос на самом деле в том, найдутся ли покупатели на госдолг, когда его доходность начнет расти.

С одной стороны в 2011-2012 году, когда разразился европейский долговой кризис, доходность европейских долговых бумаг достигла очень высоких уровней, и инвесторы бежали из них. Единая европейская валюта при этом сильно упала.

На этот раз может быть по-другому. За это время благодаря Марио Драги периферийный европейский госдолг превратился из рискованного актива в безопасный. Существенно выросло количество денег в мировой финансовой системе.

Деньги есть, и такой актив может привлечь консервативных инвесторов, например, японских, которые ведут охоту за более высокой доходностью.

Это вызовет приток капитала в еврозону, и соответственно покупки единой европейской валюты.

Здесь есть одно «но».

Доходность облигаций не должна слищком быстро расти – другими словами не должно произойти обвала цен на облигации. Волатильность должна оставаться умеренной. Только в этом случае инвесторы будут охотно их покупать.

ЕЦБ заинтересован в том, чтобы процентные ставки (в том числе и доходность облигаций) в еврозоне оставались долгое время на низком уровне, поскольку от этого зависит и устойчивость банковской системы.

Поэтому я полагаю, что рост доходности европейских государственных облигаций будет сопровождаться ростом EURO. Но произойдет это не сейчас, а гораздо позже. И только при условии, что рост доходности облигаций будет плавным.

А пока EURO еще не отыграл полностью понижение ставки на заседании ЕЦБ и предстоящий запуск программы покупок ABS (ценных бумаг, обеспеченных активами).