|

12 августа я написал статью, посвященную японской йене: Признаки скорого возобновления роста USDJPYСледующий график показывает, что я достаточно своевременно обратил внимание на USDJPY.

13 августа был ударный день, когда USDJPY шагнула вверх на 150 пунктов. Затем она, правда, ушла в консолидацию, но это было обусловлено общим трендом в американском долларе. При этом USDJPY выглядит гораздо сильнее сходной с ней по динамике пары USDCHF. На рисунке показаны для сравнения недельные графики USDJPY и USDCHF.

Возникает вопрос: что дальше ждет японскую йену?Прогнозы большинства инвестиционных домов позитивны относительно японской йены и прогнозируют рост USDJPY к концу года в район 105-110. В той же статье я писал:

Это мой долгосрочный прогноз – USDJPY, возможно, выскочит ненадолго за пределы 100, но останется до конца года в диапазоне 95-100. Мой прогноз сильно не совпадает с прогнозами инвестиционных домов и поэтому я хочу обосновать его здесь. Почему USDJPY останется в диапазоне 95-100?Я написал в той статье о том, что этот диапазон удобен правительству Японии. Попробую привести доказательства в пользу своего утверждения. Во-первых, правительству Японии совсем незачем в достижении своих инфляционных целей еще более ослаблять курс цены. Прогресс очевиден, а слишком низкий курс национальной валюты имеет и негативные последствия - удорожает импорт. На рисунке показан торговый баланс Японии в мае-июле этого года.

В мае и июле рост импорта превышал рост экспорта. В июле зафиксирован близкий к рекордному дефицит торгового баланса – больше был только за февраль (-1,09 трлн. йен). Дальнейшее удорожание импорта приведет к серьезному ухудшению положения населения. Надо ли это японскому правительству? Во-вторых, совершенно прекратились вербальные интервенции японского правительства в отношении курса японской йены. В-третьих, имеются очевидные достижения политики Абэ и ему незачем именно сейчас прикладывать дополнительные усилия для ослабления японской йены. Как свидетельствует следующий график из презентации Куроды, подготовленной им для выступления в Jackson Hole, инфляционные ожидания участников рынка возобновили рост и соответствуют примерно 1,4%. В конце мая они примерно равнялись целевому уровню в 2%, и это как раз соответствовало курсу USDJPY=102-103. BEI – это спрэд между доходностью обычных государственных облигаций и облигаций, защищенных от инфляции.

Японии удается сохранять доходность долгосрочных облигаций на чрезвычайно низком уровне при наивысшем среди всех основных стран темпах роста фондового рынка.

В-четвертых, я подозреваю, что японское правительство устраивал бы и меньший курс USDJPY. Один из сподвижников Абэ в начале года называл желательным курс USDJPY=90. Текущий курс уже достаточно высокСтоль высокий курс USDJPY достигнут не в последнюю очередь совместными усилиями хеджфондов и «leveraged accounts» (ритейл). Эти два типа участников до сих пор стоят в крупном шорте против японской йены. Ритейл в крупном форексброкере Oanda по USDJPY имеет чистый лонг 25,68%.

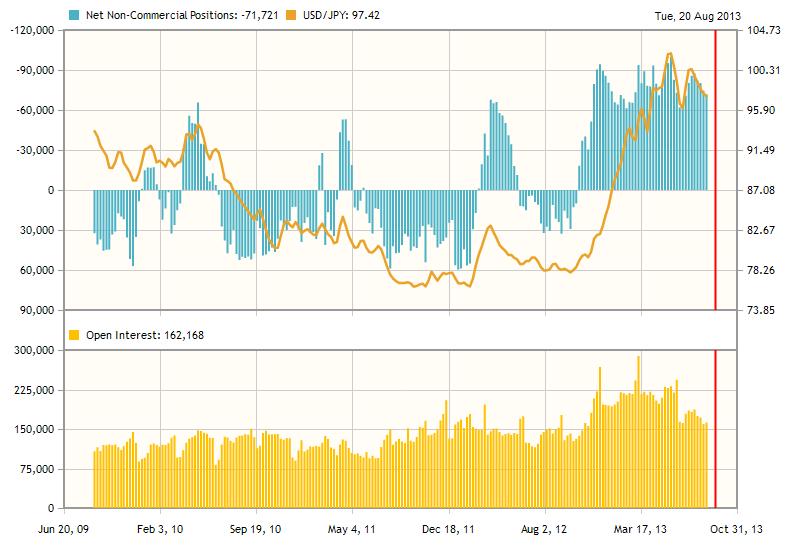

НА следующем рисунке показаны данные последнего отчета CFTC по позициям крупных трейдеров по японской йене.

Чистый шорт по йене в последние недели сокращается, но еще очень велик. Такая сильная и длительная перепроданность йены двумя крупными группами участников рынка, вообще говоря, не способствует ее дальнейшему ослаблению, хотя все-таки для йены это не имеет определяющего значения. Доминирующую роль для японской йены играют японские инвесторы. Корреляция с RORO (покупка/продажа риска) и NikkeiЕще одна причина, почему я очень сомневаюсь в способности USDJPY вырасти существенно выше 100 даже в случае сильного бычьего ралли в американском долларе – это взаимосвязь с Nikkei. Японская йена имеет самую сильную корреляцию с рискованными активами среди всех валют. Корреляция с Nikkei, на которую я неоднократно обращал внимание, соблюдается вообще практически железно: если йена падает, то Nikkei растет. Большую часть времени ведущим в этом тандеме является USDJPY, но бывают периоды, когда и Nikkei берет лидерство на себя. В этом плане проявляется сходство японской йены со швейцарским франком. И та и другая валюты являются валютами-убежищами. В корреляции с рискованными активами я вижу самую большую проблему для роста USDJPY. Если в сентябре Федрезрв начнет сокращать свои стимулирующие меры, то это затронет фондовые рынки развитых стран и не обойдет стороной и фондовый рынок Японии, который показал наивысший рост среди всех фондовых рынков.

Не стоит забывать и о том, что японская йена, как и американский доллар, имеет статус валюты-убежища. Отчет об операциях с ценными бумагами Министерства финансов ЯпонииЕсть еще один аргумент в пользу того, что рост USDJPY может и не зайти выше 100. В прошлый четверг вышел очередной отчет Министерства финансов Японии об операциях с ценными бумагами в период с 11 по 17 августа: Transactions in Securities (Weekly). Стоит обратить внимание на информацию во второй таблице, где приведены операции с японскими ценными бумагами нерезидентов.

В разделе «Инструменты денежного рынка» мы видим чистые покупки на 1,2 трлн. йен. Если сопоставить эту информацию с графиком USDJPY, то мы увидим, что в этот период – 13 и13 августа USDJPY активно рос, но затем в последующие три дня половина роста была откорректирована. Именно в этот момент, полагаю нерезиденты активно покупали японскую йену. По сути, это говорит, что на уровне 98-98,5 у нерезидентов существует достаточно сильный спрос на японскую йену. С чем это связано – не имеет принципиального значения, но показывает, что в период затишья на валютном рынке крупные инвесторы парковали свой капитал в японской йене, - а покупка инструментов денежного рынка есть не что иное, как парковка денег в определенной валюте. Этот факт я тоже расцениваю как негатив для USDJPY и полагаю, что во время очень вероятного в ближайшем будущем ралли в американском долларе у USDJPY немного шансов вырасти выше 100. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.