|

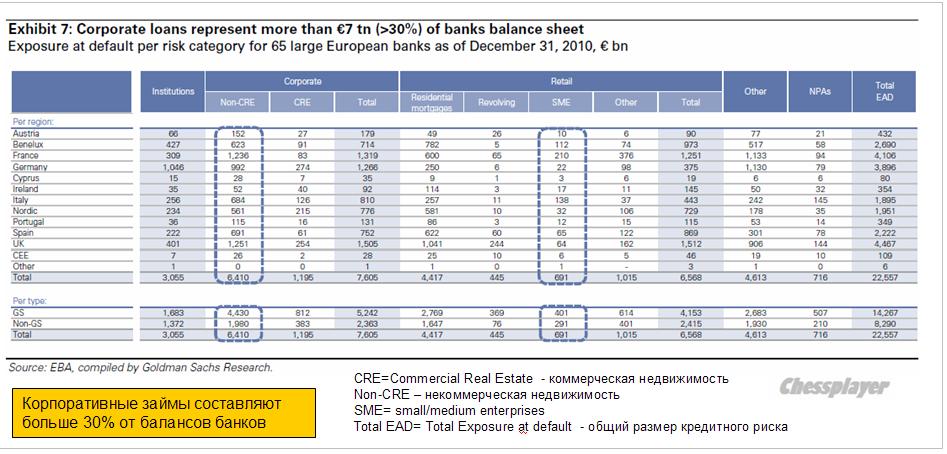

Грядет еще одно крупное вливание ликвидности в финансовую систему – на это раз в EURO. Во всех случаях краткосрочный эффект от этого действия одинаков – рост активов. Поэтому я хотел бы предостеречь вас от среднесрочного шорта. Несмотря на коррекции тенденция к росту еще сохранится долгое время: может месяц, а может месяцы. Не думаю, что замедление в Китае или что-то еще способно серьезно на это повлиять. Ликвидность на современных рынках определяет ВСЕ! Но среднесрочный и долгосрочный эффект от вливания ликвидности в EURO будет совсем не такой, как в случае USD... ..................................... Наверно всех озадачил ответ Драги на прессконференции после вчерашнего заседания ЕЦБ: Мы сегодня не рассматривали вопрос изменения процентных ставок. Чем же они там занимались? Главный вопрос, который разбирался на вчерашнем заседании и который всех интересует – это collateral (залог, ломбардный список), который ЕЦБ будет принимать у банков на предстоящем втором аукционе 3-year LTRO. Еще на декабрьском заседании ЕЦБ Драги обещал сделать 3-year LTRO для широкого круга банков. Этого можно было достичь только существенным изменением требований к collateral. А именно: принимать от банков кредитные обязательства (займы), которые имеются у них в огромном количестве. Из прессрелиза ЕЦБ от 8 декабря : Национальным центробанкам еврозоны (НЦБ) разрешено, как временное решение, принимать дополнительно в залог для кредитных операций в Евросистеме действующие кредитные требования, которые удовлетворяют конкретным критериям приемлемости. Ответственность в принятии таких кредитных требований будут нести НЦБ, санкционирующие их использование. Подробная информация о критериях использования кредитных требований будет объявлено в своё время. Мало того, тогда же ЕЦБ заявил, что приветствовал бы широкое использование кредитных обязательств. Более того, Управляющий совет ЕЦБ приветствовал бы более широкое использование кредитных требований в качестве залога при совершение кредитных операций в Евросистеме , исходя из согласованных критериев, и объявляет о стремлении Евросистемы к: - повышению своего потенциала в области оценки внутреннего кредитования; - поощрению рейтинговых агентств и поставщиков рейтинговых инструментов и коммерческих банков, использующих внутренние системы рейтингов, добиваться одобрения Евросистемой их рейтинговых систем для использования в рамках кредитной оценки Евросистемы. Представление о том, какой объем кредитных обязательств существует в еврозоне, дает следующая таблица от Goldman Sachs.

Корпоративные займы составляют больше 30% от балансов банков – какой богатый источник для включения в ломбардные списки! К первому аукциону, который состоялся 21 декабря, этот вопрос еще не был проработан, поэтому участие в нем приняли только крупные банки, в основном итальянские, испанские и французские. Вчера ЕЦБ выпустил заявление, посвященное использованию кредитных обязательств в качестве collateral: http://www.ecb.int/press/pr/date/2012/html/pr12... Вот оно полностью: The Governing Council of the European Central Bank (ECB) has approved, for the seven national central banks (NCBs) that have put forward relevant proposals, specific national eligibility criteria and risk control measures for the temporary acceptance of additional credit claims as collateral in Eurosystem credit operations. Details of these specific national measures will be made available on the websites of the respective NCBs: Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal. These developments follow up on the decision of the Governing Council of 8 December 2011 to increase collateral availability by allowing Eurosystem NCBs, as a temporary solution, to accept additional performing credit claims as collateral. Eurosystem NCBs continue to work on developing specific national eligibility criteria for additional credit claims. Any further Governing Council decisions in this respect will be communicated through the monthly publication “Decisions taken by the Governing Council of the ECB (in addition to decisions setting interest rates)” and announcements made by the respective NCBs. Eurosystem counterparties are invited to contact their respective NCBs to obtain further details on the specific national eligibility criteria for additional credit claims. The general Eurosystem eligibility criteria for credit claims, as stipulated in the publication “The implementation of monetary policy in the euro area: General documentation on Eurosystem monetary policy instruments and procedures” remain unchanged. Краткий смысл: ЕЦБ одобрил передачу на усмотрение 7 национальных банков (Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal) вопроса включения кредитных обязательств в ломбардные списки. Банки на своих сайтах будут публиковать требования по этим спискам. ЕЦБ продолжит совместно с 7 НБ работу по формулированию новых требований (?!) – по-видимому и после 29 февраля ЕЦБ будет расширять эти списки и проводить новые кредитные аукционы? Ответы Драги на вопросы по поводу ломбардных списков на вчерашнем заседании ЕЦБ Решение по изменениям в правилах формирования ломбардных списков не было единогласным скорее всего немцы и австрийцы были против Новые правила по collateral несут больший риск Риск будет очень тщательно контролироваться Интересно как? Дисконт по новому collateral будет составлять до 2/3 (!) Можно себе представить, какое качество collateral собирается принимать ЕЦБ. Это приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях. Ожидается значительное участие банков во втором тендере, примерно на уровне первого Думаю, что участие будет даже более активным (600 млрд -1 трлн) Драги выступает против юридических уловок со стороны ЕЦБ для того, чтобы помочь Греции Вот что пишет по этому поводу Zero Hedge Is The ECB's Collateral Pool Expansion A €7.1 Trillion Imminent "Trash To Cash" Increase In Its Balance Sheet? http://www.zerohedge.com/news/ecbs-collateral-p... Хотя большую часть прошедшей пресс-конференции Драги можно обозначить как флуд, заметным исключением стало объявление, что Европейский центробанк “утвердит критерии отбора для дополнительных кредитных требований”. Намеренно напуская тумана по этому вопросу, Драги тем не менее отметил, что этот шаг несёт в себе ещё больший риск: “Конечно, это будет более рискованная операция. Означает ли это, что мы берём на себя больше риска? Да, это значит, что мы принимаем на себя больше риска. Означает ли это, что риск становится неуправляемым. Нет, он остаётся управляемым. Так и будет – риск будет управляем, потому что для дополнительных кредитных заявок качество обеспечения будет повышенным. Условия залога будут очень строгими. Брешет синьор Драги, как сивый мерин... ” Ещё неизвестно, насколько строгими будут эти условия, но уже сейчас напрашивается вопрос, что это за суммарный пул “приемлемых залогов”, которые можно слить в ЕЦБ в обмен на свеженапечатанный кэш. Аналитик Goldman Sachs Jernej Omahen ещё месяц назад подсчитал влияние увеличения пула залогов, формально подтверждённого вчера: “Дефицит обеспечения под кредиты становился очевидной проблемой для значительного количества банков, особенно небольших по размеру. Мы считаем, что расширение пула залогов ЕЦБ, таким образом, решающим. Корпоративные займы – которые составляют свыше €7 трлн. или более 30% итоговой суммы балансов – теперь будут приемлемыми для операций рефинансирования у национальных центробанков. Критерии приемлемости ещё не определены, поэтому на данном этапе мы пока не можем определить фактический объём расширения пула залогов. Тем не менее, отправная цифра в €7 трлн. говорит, что окончательная сумма будет значительной.” Другими словами, ЕЦБ открывает дорогу потенциальному увеличению собственного баланса вплоть до €7 трлн. Не до €7 трлн, конечно, а до €7 трлн/3=€2,33 трлн. Но, и этого достаточно, чтобы погрузить Америку в рецессию. Воспользуются ли банки возможностью конвертировать “мусор в кэш” – почему то кажется, что несомненно воспользуются, и это станет самой большой проблемой в самом центре Европы: тот факт, что «хороших» активов для залога фактически не остаётся, заставит банки отдавать в залог вновь приобретённые “активы”, чтобы получить кэш, необходимый для погашения весьма реальных обязательств. А что не взять, когда дают... Что касается отдачи в залог вновь приобретенных активов, то это порождает еще одну проблему. По мере того, как эти активы будут дешеветь - а они будут дешеветь, банкам придется довносить залог. Этот процесс может стать самовоспроизводящимся: продал- оно еще подешевело- опять приходится довносить. Пока мы не знаем, сколько именно они возьмут, но скоро узнаем. Но что мы точно знаем, что и так не маленький €2,7 триллионный баланс ЕЦБ скоро значительно увеличится, а статус самого центробанка рухнет до уровня “плохого банка”. И это не включая предстоящие новые аукционы в рамках дисконтного окна, известные как трёхнедельные LTRO. Важно другое: огромный навес из EURO-валюты, который нависнет над рынками... Вкратце: в чем я вижу смысл предпринятых мер? Облегчив залоговые требования, Драги дает возможность банкам под имеющиеся у них кредитные обязательства ( зачастую очень сомнительного свойства – например, покупку футболиста за €100 млн.) получить кэш, приобрести на этот кэш более надежный collateral (суверенные долговые обязательства), чтобы затем беспрепятственно, когда это необходимо, его закладывать в ЕЦБ во время тендеров с более короткими сроками погашения долга (maturity) и получать необходимый кэш. Таким образом, Драги как бы убивает сразу двух зайцев: поддерживает (спасает) банки и обеспечивает спрос на европейский суверенный долг. Все вроде бы правильно и хорошо. Аналогично американскому TARP. Однако: • Рещение вопроса ликвидности не решает вопроса платежеспособности. • Это не возвращает доверия на межбанковском рынке. • Это, как и сам Драги отмечает, не способствует росту кредитования реального сектора. Хочу обратить внимание на оставшийся для всех незамеченным момент. Зачем с такой интенсивностью и в таком поразительно высоком и, на мой взгляд, явно излишнем темпе Драги насыщает рынки ликвидностью? Если объем размещения кредитов на втором аукционе составит €1 трлн., то общий объем 3-year LTRO превысит американские QE1 и QE2 вместе взятые, которые, напомню, осуществлялись с весны 2009 по лето 2011 года, т.е. в течение 2 с лишним лет. Драги вкачивает такое же или большее количество денег в течение нескольких месяцев. Зачем он это делает? Неужели нельзя было растянуть это во времени, как это делали американцы? Неужели Драги не понимает, что он закладывает бомбу замедленного действия под EURO и денежную систему еврозоны? Думаю, что Драги все прекрасно понимает. То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries! Долгосрочное укрепление USD, которое последует спустя какое-то время после закачки огромного количества EURO в денежную систему, делает рынок US Treasuries еще более привлекательным и будет давить на рискованные активы. Эмиссия EURO инициирует процесс дефляции в долларовых активах, каковыми является большая часть рискованных активов, поскольку они становятся дорогими. Так на кого вы работаете синьор Драги? К чему все это приведет? Я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот. До какого момента будет продолжаться ралли в EUD/USD? Моя точка зрения – ралли будет продолжаться до момента, пока наличие приемлемых c точки зрения цены/риска активов ( акций и облигаций) будет оправдывать текущий кэрритрейд USD/EURO. По облигациям, как я писал, по моим оценкам даунсайд по доходности составляет максимум 0,5-1%, но уменьшится в случае увеличения дисконта по collateral во время второго 3-year LTRO-тендера. Затем кэрритрейд развернется в обратную сторону – покупку доллара. Спустя какое-то время это приведет к развороту и возникновению продолжительного медвежьего тренда в фондовых и других рискованных активах. Материал подготовлен при участии Максима Грекова

|