|

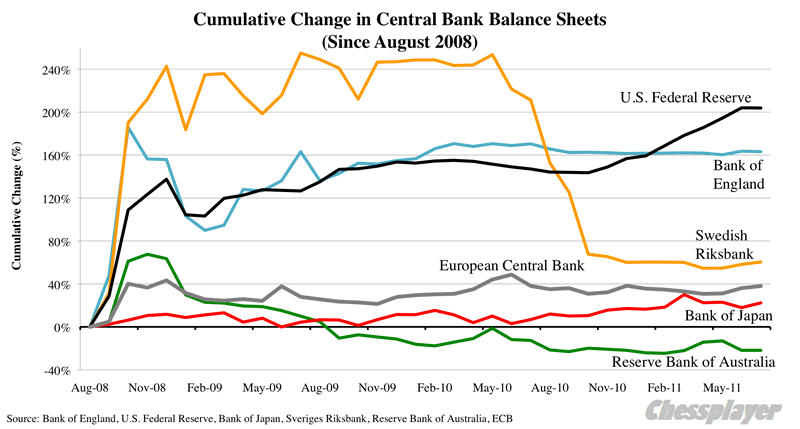

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 5 июля 2012 ГОДА. Наступил четверг,который, наверно, станет самым бурным днем недели: 2 заседания крупнейших европейских ЦБ, выход 3-х цифр статистики по занятости, предваряющих главный отчет nonfarm payrolls, который выйдет завтра. Рынки заложили в цены наверно весь позитив, который только можно было учесть: понижение ставки ЕЦБ на 0,25% (маловероятно)+ какие-то еще меры, новый раунд QE со стороны BOE ( очень вероятно, поскольку еще на прошлом заседании не хватило всего одного голоса, чтобы начать новый раунд QE). В ценах также остается определенный излишек ожиданий QE со стороны Федрезерва, которые, на мой взгляд, не имеют шансов осуществиться ни в августе, ни в сентябре. В то же время, в рискованных активах явно в недостаточной степени отражен негатив ситуации в Китае, где замедление набирает ход. С технической точки зрения ничто не мешает S&P500 прыгнуть до 1400 пунктов. Но в любом случае - через месяц или через два индекс S&P500 окажется ниже 1300 пунктов и чем дольше он торгуется наверху, тем меньше бидов останется на рынке, и тем круче будет потом падение. Нынешний год напоминает 2011 год – вспомним август месяц, или чем-то даже 2008 год, хотя такого безобразия уже не должно повториться, поскольку «скорая монетарная помощь» уже всегда наготове со своими «QE-препаратами». ЗОЛОТО КАК ДОЛГОСРОЧНЫЙ ИНДИКАТОР Обратите внимание на золото. На промежутке в три года оно рисует нам консолидацию на вершинах с угрозой прорыва вниз. В этом году впервые за последние десять лет золото не обновило максимумы и очень проблематично, что это произойдет в этом году, поскольку до максимумов далеко, и уже некогда... - август-сентябрь традиционно проблемные месяцы для рискованных активов. Более того, с любой точки зрения – как технической, так и фундаментальной – осенью мы должны увидеть пробой вниз и цена уйдет под 1500 долларов ( интересно - сколько стоит стопов в этой зоне), если только к тому моменту не будет достоверно известно о запуске нового раунда QE со стороны Федрезерва. Как мы видим, вливания ликвидности со стороны других банков ( ЕЦБ в декабре-феврале влил более одного триллиона евроликвидности) помимо Федрезерва не оказывают позитивного влияния на золото.

Всякие «суррогатные» QE – типа операции «Твист», при которых не происходит увеличение баланса Федрезерва, тоже не работают - только непосредственные покупки активов. НО НЕ УДИВЛЮСЬ, ЕСЛИ ЗОЛОТО НЕ БУДЕТ РАСТИ ПРИ СЛЕДУЮЩЕМ НОРМАЛЬНОМ (!) QE, ЕСЛИ ЕГО ОБЪЕМА БУДЕТ НЕДОСТАТОЧНО, ЧТОБЫ КОМПЕНСИРОВАТЬ РАЗНИЦУ МЕЖДУ БАЛАНСАМИ ФЕДРЕЗЕРВА И ЕЦБ. EURO сейчас является чрезвычайно завышенным с точки зрения балансов ЦБ. КОРРЕЛЯЦИЯ МЕЖДУ БАЛАНСАМИ ЦЕНТРАЛЬНЫХ БАНКОВ (вью рынка) Напомню, что в предыдущие десять лет золото неизменно росло каждый год в среднем на 12%. В этом году такого роста не будет и это очень важный момент, между прочим. Он свидетельствует о том, что накачка ликвидностью уже неспособна остановить дефляционные процессы. Теперь с усмешкой вспоминаю мои наивные опасения, которые были чуть более года назад, что нас ждет гиперинфляция... Возможно, что 10-летний цикл роста в золоте закончился. NONFARM PAYROLLS Интересно, как на этой неделе сработает рыночный рефлекс: плохие nonfarm payrolls ведут к ослаблению доллара на ожиданиях QE? Или сработает другой рыночный рефлекс: плохие nonfarm payrolls – уход от риска – укрепление доллара? Это очень труднопредсказуемый момент, поскольку невидимая рука Карабаса-Барабаса управляет этим процессом. ЭФФЕКТ ЕВРОСАММИТА НАЧИНАЕТ ИСПАРЯТЬСЯ Вчера доходность европейского периферийного долга вновь стала расти, доходность 2-хлетних испанских долговых бумаг так и не опустилась ниже 4%. Это свидетельствует о том, что рынки видят много изъянов в последних планах, либо в этом находят отражение ожидания рынка по поводу снижения курса EURO. ИНДЕКС DAX РАСТЕТ ВОПРЕКИ НАСТРОЕНИЯМ ПРОФЕССИОНАЛЬНЫХ ТРЕЙДЕРОВ

Напомню, что в опросах участвуют только активные инвесторы, не аналитики - инвесторы, которые непосредственно вовлечены в торговлю. Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен. Перевес в пользу медведей среди опытных практикующих участников крупнейшего европейского рынка на локальных максимумах этого рынка – это явно медвежий сигнал. Итог: разворот должен случиться достаточно скоро. Может быть уже сегодня... |

Поиск котировок:Например: Газпром

|

|