|

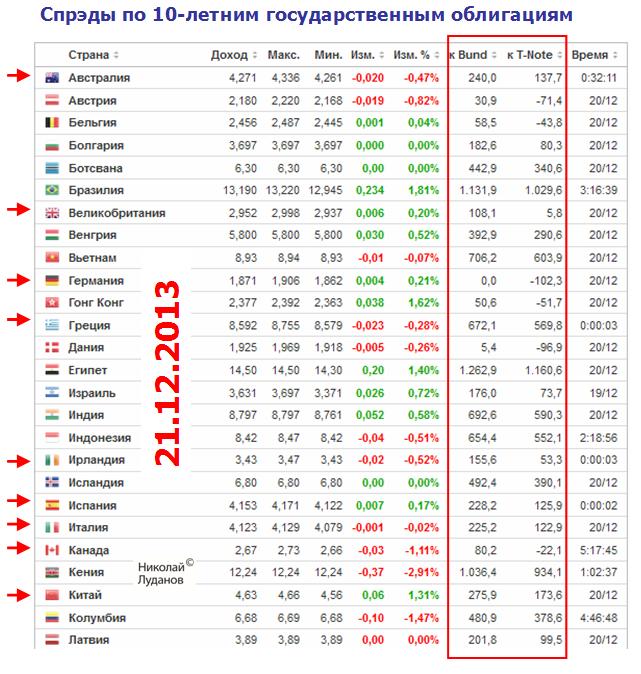

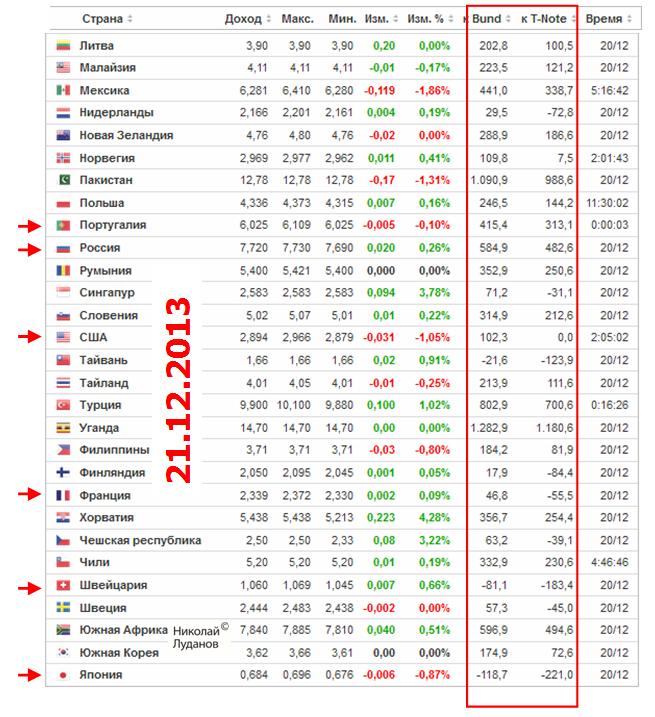

Недельный обзор спредов между 10-летними государственными облигациями

Спреды по доходности 10-летних государственных облигаций отражают дифференциал процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Впервые даю краткий анализ взаимодействия спредов и валютных курсов – для чего собственно и создал этот еженедельный отчет. Обратим прежде всего внимание на изменение курса USDJPY и изменение спреда между десятилетними US Treasuries и японскими государственными облигациями (JGB). Курс USDJPY вырос за неделю на 0,875 (0,84%), при этом спред уменьшился на 3,4 пункта. Дифференциал процентных ставок работает в обратную сторону!Японские инвесторы при этом должны чувствовать себя полными идиотами. Они держат свои деньги в JPY-активах, которые дают доходность на 221 пункт меньше в 10-year-эквиваленте при том, что валюта, в которой они держат свои активы дешевеет на 0,84% в неделю. Это экономический абсурд!Нормальным рыночным поведением в такой ситуации было бы не просто повальное бегство, а исход инвесторов из облигаций. И хотя Банк Японии покупает JGB примерно в 1,5 раза больше, чем эмитируется нового долга, я уверен, что этого бы далеко не хватило для того, чтобы сохранять эту экономическую аномалию. Я уверен абсолютно, что Банк Японии и правительство Японии в данном случае действуют директивными методами. И инвестиционное сообщество Японии скрепя зубами делает то, что ему говорят – держать облигации JGB. Какие нужны еще доказательства, что Банк Японии тагетирует доходность JGB?А как же ему ее не тагетировать, если даже повышение на 1% приведет к тому, что бюджет не просто треснет по швам, а распадется на лоскутки. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.