Некоторые считают, что результаты опросов партийных предпочтений в Греции в последнее время двигают рынки. У меня большие сомнения в этом, но, тем не менее, ничем, кроме как этой причиной нельзя объяснить позитивные настроения, которые сегодня утром царят на азиатских биржах.

По данным греческой журналистки Ефимии данные последнего опроса следующие:

Как мы видим, Новые демократы лидируют с мизерным перевесом. Это имеет принципиальное значение. По правилам партия, победившая на выборах, получает 50 дополнительных мест в парламенте.

Новым демократам вместе с ПАСОК необходимо набрать 37% голосов по сравнению с 31% для того, чтобы сформировать в греческом парламенте коалиционное правительство.

Если кого интересуют ближайшие выборы в Греции, могут почитать здесь:

На этой неделе очень вероятно ожидать отскок (завершение майской коррекции). И для этого есть более объективные причины, нежели результаты опроса избирателей в Греции.

Прежде всего, это перепроданность EURO, характеризуемая как техническим анализом так и данными отчета COT.

По EURO крупные трейдеры и мелкие спекулянты имеют максимальный шорт за последние 4 года. Это чрезвычайно бычий сигнал.

Менее сильная, но тоже бычья диспозиция по AUD/USD

Диспозицию по основным валютным парам можно посмотреть в статье:

Taylor said, "We are way oversold in the euro...the euro will come up until the first of June or maybe the fourth. Then the reality of the Greek election will set in and we'll start going down again. I don't expect to see the euro get hammered in the next five or six days."

Я с ним не совсем согласен и считаю, что очень большие шансы, что на прошлой неделе мы уже видели минимумы по EURO, притом достаточно долгосрочные. И дело вовсе не в греческих выборах...

Очень много факторов - почти все - говорят в пользу EURO... кроме сентимента. А настроения на рынке – вы понимаете – вещь переменчивая.

Что касается фондовых рынков, то разворот там, похоже, произошел еще 18 мая. Во всяком случае, на прошлой неделе мы не увидели обновления минимума предыдущей недели.

На этой неделе шансы увидеть обновление минимума еще меньше. Поскольку это последняя неделя месяца и опасения по Греции снижаются.

Снижение волатильности (ATR, VIX) говорит в пользу завершения майской коррекции.

СОБЫТИЯ ЭТОЙ НЕДЕЛИ

Сегодня в США и ряде европейских стран выходной. Поэтому торговля будет малоактивной. Возможно, что рынки простоят весь день на текущих уровнях.

31 мая состоится референдум в Ирландии по поводу «бюджетного пакта». Последние опросы показали, что число готовых голосовать «за» составляет 53% по сравнению с 31% против.

В среду выступают глава ЕЦБ Драги и второй человек в Федрезерве глава ФРБ Нью-Йорка Дадли.

От Драги я ждал бы скорее позитивного сюрприза.

Дадли, скорее всего, ничего не добавит к своему недавнему интервью CNBC, о котором я расскажу позже.

Самые важные события недели пройдут в четверг и пятницу.

В еврозоне это будут данные по инфляции в четверг и данные по занятости в пятницу.

В Америке это будут данные по занятости в пятницу.

В пятницу также выйдут многочисленные индексы деловой активности в производственном секторе. Особый интерес представляет индекс деловой активности Китая.

У «ГОЛУБЯ» ДАДЛИ РАСТЕТ ЯСТРЕБИНЫЙ КЛЮВ

Последнее интервью Дадли содержит в себе важную информацию.

Earlier today, New York Fed Chairman Bill Dudley told CNBC that he did not feel that another round of quantitative easing would be necessary, on the recent strength in the U.S. economy.

My view is that, if we continue to see improvement in the economy, in terms of using up the slack in available resources, then I think it's hard to argue that we absolutely must do something more in terms of the monetary policy front.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле».

What's changed for me [from last year] is that I'm a little bit more confident that the economy's going to keep growing. I'm a little bit less worried about a Japanese-style deflation outcome. And that was really the reason that, for me personally, motivated the need for further monetary policy action.

У «голубя» Дадли растет ястребиный клюв.

Фактически, это ответ на вопрос – будет ли в июне новый QE. Нет, не будет.

И это, казалось бы, очень серьезный аргумент против моего прогноза относительно рыночных перспектив.

НО, ДИСПОЗИЦИЯ АКТИВОВ И ПЛАНЫ ВЫПУСКА ГОСДОЛГА США, О КОТОРЫХ Я РАССКАЖУ В БЛИЖАЙШЕЕ ВРЕМЯ, НА МОЙ ВЗГЛЯД, ИМЕЮТ БОЛЕЕ СУЩЕСТВЕННОЕ ЗНАЧЕНИЕ...

Это парадокс, но я ожидаю, что привычный стереотип «отсутствие QE – плохо для рискованных активов» в ближайшие месяцы не сработает.

Но об этом я напишу позже, поскольку на текущий момент это не играет роли. В ближайшую неделю-полторы рынки будут расти пока просто в рамках отскока по причине перепроданности EURO, рискованных активов и конца месяца.

Убирайся, Греция! Убирайся сейчас же! Тебе надо было выйти из еврозоны 2 года назад, ты упустила свой шанс, но и сейчас ещё будет лучше раньше, чем позже. Грядут летние отпуска, и ты должна выжать максимум из бегства от евро. Не жди, пока следующая глобальная рецессия оскалит свои клыки. У инвесторов пока есть деньги, и они заинтересованы в покупке твоих активов, когда цены падают – каждый день промедления их стоимость уменьшается, и твоё состояние выглядит всё более безнадёжным.

Уровень жизни упадет, но зато страна восстановит свою конкурентоспособность, особенно в сфере туризма.

Более важно: не слушай скептиков в Брюсселе, пугающих тебя катастрофой вне «защитного евро-покрывало». Гораздо лучше быть снаружи, даже турки теперь это знают. Слушай Ангелу Меркель и Вольфганга Шойбле, они говорят тебе правду – с евро надежды нет. Хотя последний план Германии лишить тебя финансовой свободы был заблокирован, PSI является почти токсичной сделкой. Известно, что почти 94% твоего государственного долга выписано согласно греческим законам, и у тебя есть полный контроль над ним, но после соглашения с частными кредиторами весь этот долг будет подчиняться Британскому праву. Твой парламент и твои судьи потеряют над ним власть.

Сейчас у тебя есть контроль над валютой собственного долга, как и у любой страны, но после сделки PSI ты станешь не более чем провинцией еврозоны, не способной скорректировать собственный долг.

Далее Джон Тейлор буквально описывает шаги, которые необходимо предпринять Греции в процессе выхода из еврозоны.

Сейчас ты имеешь право облегчить долговое бремя, спрыгнув с евро-корабля и определив стоимость новой драхмы где-то в половину текущей стоимости евро. Сделав это, ты обесценишь госдолг и долги частного сектора. Не стесняйся, агрессивно обесцень драхму, даже ниже уровня, который ты считаешь она должна быть, и затем зафиксируй курс. Европейская валюта будет циркулировать параллельно с новой драхмой несколько дней, но закон Gresham гарантирует, что это не продлится долго. Когда евро исчезнут, ещё девальвируй фиксированный курс.

О банковской системе

В финансовой системе будет твориться неразбериха, а банки будут полными банкротами. Однако сейчас банки работают, как будто бы они уже стали банкротами, не кредитуя или не помогая экономике никаким из возможных способов, так что ты потеряешь немного, и тебе всё равно придётся национализировать банки. Было бы чудесно, если ЕЦБ помог, поддерживая новую драхму годик-другой, но не слишком рассчитывай на это, т.к. у еврозоны слишком много проблем, чтобы ещё помогать.

Что важнее всего, Греция станет страной, где возможно зарабатывать на жизнь.

Помни, первый спрыгнувший будет победителем, а бремя будет переложено на оставшихся.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... Как я уже не раз отмечал, в Америке умеют хорошо манипулировать со статистикой.

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим, он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

До максимумов прошлого года и вообще с весны 2008 года по индексу S&P500 осталось не так много ( по Dow уже практически дошли) и я думаю, что по законам жанра мы их увидим в ближайшие месяц-полтора до того, как рынок перейдет в коррекцию или возобновление медвежьего тренда. Основным драйвером будет оставаться прошедший в декабре 1-й LTRO ЕЦБ и ожидания второго, который состоится 29 февраля. Ожидается, что на нем европейским банкам будет предоставлено рекордное количество ликвидности – до 1 трлн. евро.

Большая часть этих денег будет отложена банками в загашник (на депозиты ЕЦБ), поскольку покупать по большому счету нечего – все и так уже стоит дорого ( как рискованные активы, так и активы с фиксированной доходностью). Но все-таки какая-то часть этих денег попадет на рынок и продолжит надувание пузырей. Ожидания тоже сыграют свою роль. ИМХО, потенциал для роста рынка еще есть, хотя и небольшой.

Из-за избыточного предложения денег сильно возрастет волатильность.

На продолжение роста я отвожу процентов 70. 30% я отвожу на то, что коррекция начнется раньше – возможно даже на этой неделе.

Несмотря на титанические усилия ЕЦБ во главе с новым руководителем процесс делевереджинга в еврозоне продолжается... ( об этом подробнее в других материалах).

Что будет после проведения второго аукциона LTRO? Сейчас ответить на этот вопрос трудно, но будет это во многом, если не полностью зависеть от действий центральных банков.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

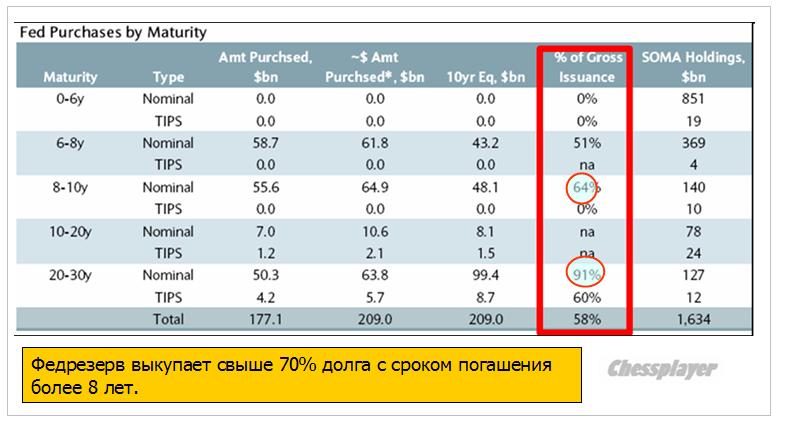

Как показал в недавнем анализе Barclays, Федрезерв после запуска операции "Твист" выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Нужны проблемы и страшилки и они обязательно появятся в ближайшие 2-3 месяца.

Собственно, проблемы оставались все это время, просто их перестали подсвечивать...

Поскольку до июня будет продолжаться операция "Твист", то все "под контролем". Поэтому я полагаю, что QE3 никак не будет запущена в марте. Скорее ближе к июню, либо вообще позже.

КРАТКОСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

Предположу, что индекс S&P500 может достичь в этом месяце 1370-1380 пунктов. Избыточная ликвидность продолжит надувать рынок. Хотя при этом будут резкие и неожиданные коррекции.

Это, конечно, при условии, что дефолта (реструктуризации долга) в Греции в феврале не случится.

Но в текущий момент рынок акций оказался перекуплен, а рынок облигаций перепродан - о чем свидетельствует рисунок, приведенный наверху.

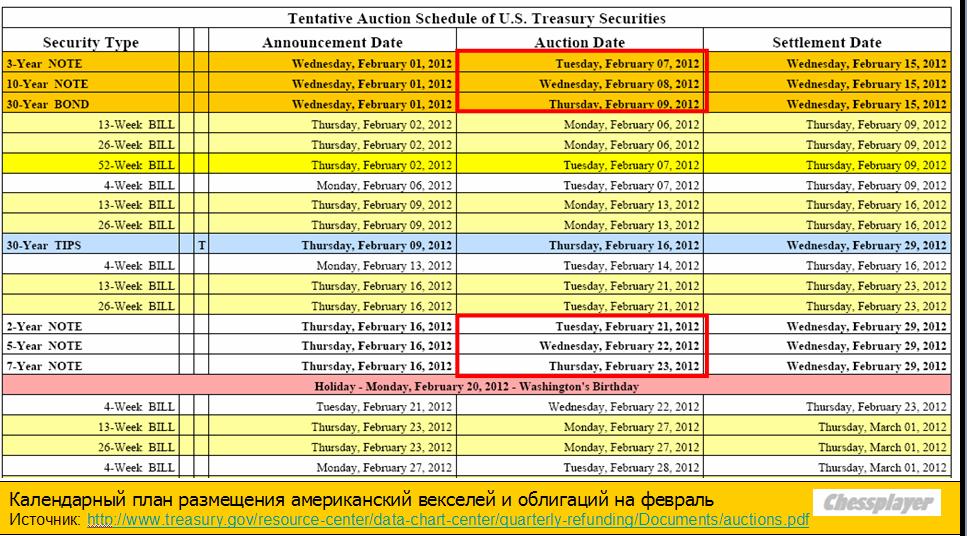

Хочу обратить в очередной раз внимание, как своевременно это происходит: аккурат в предверии аукционов по размещению долгосрочного американского госдолга, имеющих принципиальное значение.

7-9 февраля состоится размещение соответственно 3,10 и 30-year US Treasuries.

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности. Почти все в современном финансовом мире определяется этим фактором. Здесь не должно быть неожиданностей...

Полезная информация: размещение американского госдолга в феврале.

Заодно еще полезная информация для трейдера: календарный план экспирации фьючерсов и опционов и выхода важнейшей статистики в феврале

ПЕРЕГОВОРЫ ПО ГРЕЦИИ

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Жан Клод Юнкер объявил, что заседание еврогруппы, намеченное на 6 февраля переносится на среду. Ждут прояснения ситуации с Грецией.

Премьер-министр Люксембурга и по совместительству глава Еврогруппы Юнкер разоткровенничался в пятницу в интервью немецкому радио (Deutchslandfunk). Среди его заявлений было признание, что мер, принятых на саммите 30 января по большому счету будет недостаточно и что переговоры по греческому PSI протекают в высшей степени сложно.

Глава крупнейшего валютного фонда Fx Concepts Джон Тейлор написал открытое письмо грекам с призывом: «Греция, "смывайся" из еврозоны!».

Не стоит бояться объявить дефолт и перейти к драхме. Лучше это было сделать 2 года назад, но даже сейчас еще не поздно. 94% греческого долга выпущено в соответствии с греческим законом, и это означает, что греческое правительство контролирует долговую ситуацию. После того, как вы заключите сделку с частными кредиторами (PSI), весь ваш долг будет подчиняться британскому закону и ваш парламент и ваши судьи не смогут распоряжаться его судьбой, - пишет Джон Тейлор.

Сегодня-завтра дам письмо Джона Тейлора более подробно. В нем есть интересные идеи и описан сценарий поведения Греции в нынешней критической ситуации.

ИМХО, до 20 марта очень большие шансы увидеть дефолт ( не просто реструктуризацию долга) Греции.

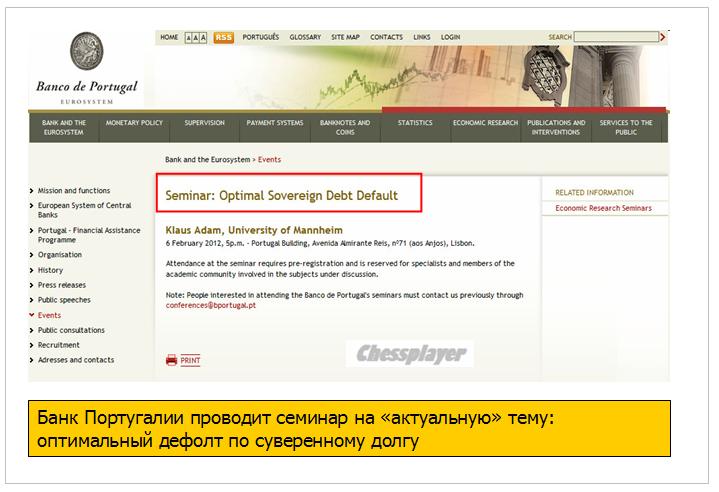

В то время как Греция борется с необходимостью, Португалия готовится к ней заблаговременно.

ГОТОВИМСЯ К ДЕФОЛТУ...

Европейских банкиров никак нельзя обвинить в ротозействе. Вот такое объявление о сегодняшнем семинаре можно прочитать на странице официального сайта Банка Португалии.

Однако...

Эта неделя – неделя заседаний центральных банков.

Ожидается, что MPC (Банк Англии) продолжит программу количественного смягчения, увеличив ее на 50 млрд. фунтов, и до конца года доведет ее объем до 400 млрд.

Ожидается, что RBA (Резервный Банк Австралии) понизит ставку на этой неделе до 4%.

Фед не проводит на этой неделе заседаний. Но рынки будут внимательно следить за выступлением Бена Бернанке в четверг в сенате и пытаться оценить, какое влияние оказали последние данные по занятости на образ мышления Феда и на перспективы дальнейшего количественного смягчения.

P.S. В ближайшие дни будут большие материалы по следующим темам:

1.Евро

2 LTRO

3.Очень интересное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes. Мои наблюдения...

На валютном рынке мое внимание на этот раз привлекла японская йена, которая заметно укрепилась в последнее время как относительно доллара, так и евро. Относительно доллара она торгуется на таких уровнях, которые, по прежнему опыту мы знаем, вызывают боль и раздражение у ЦБ Японии, у которого ручки начинают тянуться к «машинке» для валютных интервенций.

А вот и возможное объяснение: в апреле покупки Китаем японского долга достигла в апреле нового максимума. Китай осуществляет диверсификацию своих огромных валютных резервов. Из тройки основных валют японская йена выглядит сейчас наиболее привлекательно. Но! Расслабляться не следует. ЦБ Японии очень не любит укрепления своей валюты выше какого-то определенного уровня и фактически старается не выпускать ее надолго из коридора 80-83 JPYUSD.

Сегодня аналитику от ADMIRAL MARKETS нам предоставил Евгений Белоусов. Мне его прогноз, скажу честно, не понравился. Евгений по пониманию рыночных процессов значительно уступает Константину Бочкареву.

Вчерашнее выступление главы ФРС фактически указало на то, что запущенная осенью прошлого года программа стимулирования американской экономики (QE2) оказалась провальной. В своем докладе Бен Бернанке заявил что, «экономика по-прежнему работает на уровне, который значительно ниже потенциала» и указал на необходимость продолжения стимулирующей (accomodative) денежной политики. При этом каких-либо сигналов или намеков на запуск следующей программы (QE3) дано не было, в связи с чем американские фондовые рынки (Dow Jones -0.16%, S&P500 -0.10%) и «укатили» в минус.

Вторая программа количественного смягчения заканчивается уже в этом месяц, но учитывая последний комментарий главы ФРС Бена Бернанке по поводу замедления экономического роста, встает вопрос, что предпримет ФедРезерв для предоставления рынкам дополнительной ликвидности. В данном случае, принимая во внимание дальнейший рост инфляции на фоне возможного продолжение роста цен на энергосырье (вспомним прогноз Goldman Sachs о возможном росте цен на нефть на целых 20% в течение следующего года), продолжение мягкой денежной политики представляет большую угрозу для перегрева экономики. Именно поэтому, решение, которое предстоит предпринять ФРС, будет очень и очень непростым.

Применительно к валютному рынку, сам факт того, что г-н Бернанке указал на необходимость продолжения стимулирующей монетарной политики, уже говорит в пользу дальнейшего снижения курса доллара. Что касается при этом реакции данного фактора на ситуацию с аппетитом к риску, то идея с замедлением глобальной экономики, возможно, в большей степени уже была отыграна участниками финансовых рынков, поэтому данный фактор в моменте не должен оказывать существенного давления на курс рисковых валют (EUR, GBP, AUD).

Сегодня в фокусе:

Заседание ОПЕК и вероятное повышение квот на добычу нефти. Негативный фактор для нефти и товарных валют (RUB, CAD, AUD).

Публикация ФедРезервом отчета «Бежевая книга». Главное значение в контексте данного отчета будет иметь динамика уровня цен в экономике.

Что касается долговых проблем и предстоящего заседания ЕЦБ в четверг, то здесь, учитывая снижение доходности облигаций проблемных стран еврозоны, а также смещение кривой ожиданий по процентным ставкам в еврозоне вверх, все говорит в пользу дальнейшего укрепления евро на Forex.

В случае с дифференциалом процентных ставок, нынешний уровень спрэда между 2-х летними немецкими и американскими гособлигациями соответствует рубежу 1.4900-1.4940 в паре EUR/USD или максимумов, достигнутых парой в марте. Учитывая тот факт, что проблемы долгового кризиса потихоньку «устаканиваются» (а в марте они только нарастали), а также то, что есть большая вероятность того, что ЕЦБ все-таки повысит процентные ставки в следующем месяце, рост курса EUR/USD в ближайшие время в район 1.4750-1.4800 представляется очень вероятным. Единственное, что может застопорить этот рост в моменте, это возможная фиксация прибыли после сильного роста на прошлой неделе.

На самом деле здесь много поверхностных и в принципе неправильных рассуждений; хотя я стараюсь не комментировать чужие прогнозы, но здесь придется.

Ликвидности на рынке пока и так предостаточно.

О каком непростом решении идет речь? Уже ясно, что будет на заседании ФОМС в конце июня: QE2 завершится, QE Lite (реинвестирование) продолжится. Призыв к бдительности мы уже вчера от Бернанке слышали.

Говоря о необходимости продолжения стимулирующей политики, Бернанке говорил в принципе, без указания сроков. Скорее всего это будет осенью. Что касается ближайших 1-3 месяцев, то укрепление доллара очень даже возможно. Goldman Sachs интерпретировал вчерашние слова, как ведущие к укреплению доллара, Джон Тейлор – весьма авторитетный на рынке Форекс товарищ, несколько дней назад по CNBC прямо заявил о том, что он в лонге по доллару.

Снижение доходности облигаций проблемных стран еврозоны, а также смещение кривой ожиданий по процентным ставкам в еврозоне вверх, все говорит в пользу дальнейшего укрепления евро на Forex.

Тоже очень сомнительное утверждение. Сегодня доходность падает, завтра растет... вопрос, какова тенденция? Ожидания по процентным ставкам – тоже очень условный инструмент. Пока не видно, чтобы проблемы с долговым кризисом устаканивались.

Вообще непонятно, к какому таймфрейму относится то или иное утверждение! А без этого это больше набор слов, чем анализ ситуации.

К сожалению должен констатировать, что многие прогнозы штатных аналитиков форекскомпаний даже еще хуже.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 8 ИЮНЯ (14.25)

Мы частично фиксируем прибыль по шорту в USDJPY, но сохраняем его, закрываем шорт в EURCHF, будем вновь продавать кросс на 1.27-1.28, держим остальные позиции.

Бен Бернанке опять держит рынок в напряжении. Глава ФРС накануне вечером выступил с почти трагической речью по поводу американской экономики. Заламывая руки, глава ФРС объявил, что "темпы роста ... разочаровывающе низки и остаются существенно ниже потенциала". При этом, главный центробанкир планеты почему-то уверен, что во второй половине года все исправиться. Он говорит о том, что прекратят действовать негативные факторы, связанные с Японией и ростом цен на бензин. Нам, правда, не очень понятно, как это сможет помочь американской экономике. Тем более в условиях, когда на глазах тает государственная поддержка (и Беня об этом, кстати, тоже помнит). Господин председатель в целом встревожен. И он заражает своим беспокойством остальных участников рынка. Бернанке не знает, как действовать в сложившейся ситуации; инвесторы не знают, как расценивать заявления Бернанке.

С одной стороны, можно было бы поиграть на QE3. Ведь первая мысль, когда приходит на ум, когда говорят про слабость экономики, - это поддержка со стороны монетарной политики. Но, увы, Беня накануне не дал поводов ожидать третьего раунда программы. Когда говорили о рисках и ответных действиях ФРС, председатель заявил лишь, что "комитет предпримет адекватные шаги, если инфляция не стабилизируется, как того ожидают". Будут ли действовать, если рынок труда не станет восстанавливаться сколько-нибудь быстро, Бернанке не уточнил. А именно комментарии по рынку труда обычно являлись намеком на возможное стимулирование. Напомним, что Федрезерв, в отличие от ЕЦБ, должен не только сдерживать цены, но и минимизировать безработицу. Про вторую часть мандата пока не говорят. И, по всей видимости, заговорят, только если во второй половине года экономика не будет восстанавливаться, как прогнозируют монетарные власти. Среднесрочно это создает колоссальные риски для доллара, но краткосрочные движения на рынке все-таки будут зависеть от других факторов. Главное событие теперь - заседание ЕЦБ. Но его мы обсудим уже завтра.