Вчерашний день показал, что я оказался серьезно неправ в оценке текущей ситуации, а точнее в возможностях этого ралли.

Процесс закрытия коротких позиций приобрел столь эпические размеры, что грозит... нет, не грозит, а уже перерос в заявку на смену тренда.

Во всяком случае, вчера мы получили серьезные сигналы на смену тренда.

Возможно, правда, что это окажется сменой тренда с медвежьего на боковой.

Но где сформируется этот боковик? Пока ответить на этот вопрос сложно, поскольку невозможно оценить что-либо адекватно, когда основной идеей на рынке является вывести на маржинколы тех, кто еще сидит в коротких позициях.

Рост евро вчера оказался самым сильным с марта 2009 года. Это уже о чем-то говорит.

Рост евро ведет рискованные активы вверх.

Поэтому сегодня, по крайней мере до американской статистики, ралли может продолжиться...

Американские быки в четверг показали мощь, двинув S&P аж на 3.5% вверх. Поскольку существенная часть движения случилась уже после нашего закрытия, утренние гэпы обещают быть, мягко говоря, сильными. Фьюч РТС на вечерке показал +2.4%. В пятницу быки возможно на волне энтузиазма продолжат двигать рынок вверх, однако вряд ли чудеса четверга повторятся, скорее всего рынок дорисует локальный максимум не сильно выше уже достигнутых вершин и начнет готовиться к коррекции.

"Все начинают жить предвкушением корпоративных отчетов, наряду с отдельными заявлениями чиновников, что-де крупным банкам америки ничего не угрожает, как будто весь негатив уже в прошлом. Становится очевидным, что сейчас рынки начинают жить другой идеей: как восстановить потери до нового года. Не зря амерские банкиры пели про вторую рецессию, ох не зря, всегда надо делать наоборот тому, что говорят банкиры, может мы наблюдаем начало самостоятельного движения вверх, а не отскока, и может фсип направился к 1300, которые может достичь к декабрю?))"

Амеры смогли оставить позади даже таких смелых оптимистов, как я, выдав подъем к 1289 по фсипу в октябре же, +220 пунктов с лоев года. Вчера весь мир ликовал итогам саммита, которые если честно оказались никакими, но всем надо было показать, что политики приняли какие-то чрезвычайно положительные меры, и рынкам однозначно была дана команда расти. На самом деле долг Греции спишут максимум на 28%, и то, если правительствам удастся нагнуть частных кредиторов (вот дожили!), банки должны дать отчет о дополнительной капитализации до 25 декабря, как они это будут делать - непонятно, увеличение фонда стабильности до триллиона - шаг известный заранее, были даже попытки представить, что он будет 2 триллиона (на этом амеры поднялись помнится к 1230 по фсипу), и опять же совершенно непонятно, откуда возьмутся средства, принять решение - это даже не полдела. В итоге рынки дурят, чтобы инвесторы подумали что пора заходить, иначе и не скажешь. И скорость, с которой амеры рванули вверх в октябре, наводит на мысль, что весь ноябрь будет происходить раздача лонгов входящим оптимистам, и что ноябрь будет отрицательным месяцем с очевидностью.

Вчера плюсовали и металлы и нефть, и европа (+5+6%), и бразилия (под +4%), и азия. Сегодня конечно должен быть откат.

Наши весьма угадали с выпером в среду, несмотря на то, что амеры тогда смотрели вниз и даже сходили к 1216. В итоге вчера им оставалось только развить успех на таком прекрасном внешнем фоне, что они и сделали, подняв Мамбу к 1550, после чего откатились к 1520 (закрылись 1525, или +1.7%). ГП опять прибавил +5%, его видимо тащят к уровням открытия года, на которых находятся и Лук и РН, и сегодня опять рисуют большой гэп вверх, с целью повторения вчерашних хаев дня. Однако 1560-1570 по мамбе - это зона принципиальных сопротивлений, и пройти их без откатов невозможно, даже если все, кто просидел в кэше все падение к лоям года, снова полезут в бумаги, опасаясь пропустить "ралли". Тем более что такое высокое закрытие октября просто кричит об откате в первых числах нового месяца, если таковой не случится за последние два дня этого. Так что шорчу с целью 1460-1470 пунктов по мамбе.

Вчера американские американский рынок акций отыграл 3% ростом последние новости из Европы, где лидеры ЕС, наконец, договорились на каких условиях можно разрешить долговой кризис, который длится уже полтора года. Вышедшая вчера статистика также подталкивала инвесторов к покупкам: в 3 кв. ВВП Америки рос наиболее быстрыми темпами за последний год +2,5% против +1,3% во 2 кв. Позитивным моментом стало то, что наибольший вклад в его рост внесли повышение потребительских расходов (+2,4% - максимум с конца 2010 года) и бизнес-инвестиций (+16,3%). Таким образом, вчера индекс S&P-500 преодолел сопротивление на 1270 п. сломив медвежий тренд.

Валютная пара EUR/USDна эйфории по поводу результатов саммита ЕС сегодня ночью улетела к отметке 1,42. Котировки нефти марки Brent сегодня утром торгуются чуть ниже отметки $112/барр. Азиатские биржевые индексы в пятницу хоть и окрашены в зеленый цвет, но новых покупок здесь не видно: просто дрейф с легким наклоном вниз.

Сегодня мы ждем открытия торгов на ММВБ опять с гэпом вверх около процента. В четверг индексу ММВБ не удалось пройти выше ключевого уровня сопротивления на 1550 п., в связи с этим некоторые игроки опять начали под вечер открывать короткие позиции. То есть ситуация чем-то напоминает торги в предыдущий день. Правда, сегодня днем все будет обстоять несколько иначе. Никаких новых событий за последние сутки мы не увидели и все новости по Греции уже заложены в котировки. Поэтому, с учетом сильной перекупленности рынка будет логичным увидеть сегодня фиксацию спекулятивной прибыли по итогам ударной недели.

Безусловно, итоги саммита ЕС очень важны для нормализации глобальных рынков капитала. И какое-то время эти решения будут осмысливаться инвесторами. До этого момента рынок сильно вырос, и сейчас он находится в «подогретом» виде на фоне капитуляции ряда управляющих, решивших войти в покупку на финальной стадии роста. Не думаю, что в ближайшую неделю мы пойдем еще выше. Почему? Свое слово в проблеме сокращения долга Греции еще не сказали рейтинговые агентства. Списание долгов Греции может быть признано кредитным событием. На следующей неделе окончательную точку на долговых проблемах Европы должен поставить саммит G20 в Каннах.

Последнее ралли – это какое-то непрекращающееся шоу под названием «День сурка». Рынок отыгрывает вновь и вновь по много раз одно и то же событие.

Когда в Москве уже была глубокая ночь, с евросаммита из Брюсселя поступило, наконец, сообщение о завершении переговоров и заключении соглашения.

На объявлении результатов евросаммита последовал очередной импульс вверх: американский фьючерс S&P500 и евро обновили максимумы. Евро бьется об барьер 1,40, но на тот момент, когда я пишу эти строки, ему еще пока не удалось через него пробиться.

Все это уже неоднократно отыграно рынками и заложено в цены. Напомню, что текущий уровень S&P500, если исходить из американского фьючерса, является рекордным месячным ростом за последние 11 лет.

Интересное совпадение: значение 1,40 по EUROUSD сейчас соответствует в точности 200-дневной скользящей средней по индексу доллара. Совпадение двух очень важных уровней.

Многие активы вышли к важным уровням сопротивления. Индекс Dow исходя из фьючерса тоже находится вблизи 200-дневной средней скользящей. AUDUSD торгуется большую часть последние 4 сессии выше 200-дневной MA, хотя и закрывался там лишь один раз.

Рост в ноябре может быть и продолжится, хотя я очень в этом не уверен. Но какой-то фикс после такого мощного ралли должен все-таки состоятся.

На то, чтобы исправить это «недоразумение», а я полагаю, что оно будет исправлено, остается всего 3 дня.

Штаты в среду немного потестировали дно коррекции, и, не откладывая дело в долгий ящик, вернулись к росту. К утру уже переписан максимум вторника и, судя по локальной динамике, на этом быки останавливаться не собираются. Наши индексы несколько обогнали события и устроили рост вперед Штатов, обновив локальные максимумы еще до закрытия торгов. Учитывая общий энтузиазм, вряд медведи смогут устроить следующую коррекцию раньше пятницы.

Откатившись к 1216.5 вчера, амеры поднялись к 1257 по фсипу сегодня утром. Скорее всего это реакция на саммит, на котором принимали важные решения о рекапитализации европейских банков, о списании греческого долга, об увеличении размера европейского фонда финансовой стабильности, октябрь получается очень бычьим месяцем, под +200 пунктов по фсипу с лоев, и конечно откаты будут, скорее всего прямо сегодня-завтра, к 1230-1235.

Наши вчера ноздря в ноздрю играли фсип, периодически совпадая с ним до сотых, но в 13 часов, в "час кукловода", вдруг произошел отрыв, сильно зашли в ГП и РН, и рынок стал стремительно расти, прошел до 1513 по мамбе на том, что ГП плюсовал под +7%, достигнув 179.5 (закрылся +5.1% на 177.1). 13 часов дня, обычно совершенно спокойное время, Тот-Кого-Нельзя-Называть уже давно облюбовал для начала резких и нелогичных движений, летом в это время на протяжении нескольких дней рынок вдруг начинал падать, исчезали все биды, и минусы по мамбе достигали критических значений, людей возили на маржины. В прошлом году, когда против рынка кукловодили ГМК, тоже немало вздергов совершалось в 13 часов, видимо надо взять на заметку, что в 13 часов кукл не "обедает"))

Про "час кукловода" это интересно. Я тоже замечал, что именно в это время - 13-14.30 бывает подобная активность.

Итак, рынок вышел за границы логичного диапазона, нашлись свежие деньги, которые целенаправленно повалили в ГП и в РН, причем лук и сбер и ГМК остались на прежних уровнях. Сегодня гэп вверх к вчерашним хаям, возможно пройдем немного выше, но тем не менее месяц стоит закрывать как можно ближе к 1460-70 по мамбе, и крупным игрокам стоит продавать и сегодня, и завтра, тем более, что и амеры вполне могут откатить повторно, вчера мы их снижение проигнорировали, но такое возможно только один раз, потом будем падать синхронно или на опережение. Есть конечно и вариант, что мы пойдем выше хаев, и закрывать сегодняшний гэп будем уже в ноябре, но вероятность этого 10-15%, не более. Скорее всего до конца месяца откатим к 1470.

Фондовые индексы США продолжают подъем. Ожидания прогресса со стороны европейских властей в части решения долгового кризиса и неплохая макростатистика вчера опять была на стороне биржевых «быков». В итоге октябрь этого года одним из самых сильных растущих месяцев (+182 п. по индексу S&P-500), как минимум за последние 10 лет. Министерство торговли США вчера сообщило о росте продаж новых домов в США в сентябре на 5,7% по сравнению с предыдущим месяцем. Статистика по заказам на товары длительного пользования хоть и показала снижение на -0,8% против прогноза -0,9%, однако заказы на продукцию производственно-технического назначения выросли на 2,4%, достигнув исторического максимума. Сейчас на месячных графиках американских индексов мы видим фигуру «бычье поглощение», что говорит о капитуляции продавцов и возврате покупателей на рынок.

Сегодня ночью на саммите в Брюсселе лидеры стран ЕС согласовали списание долга по греческим облигациям в размере 50%, что составит более 100 млрд. евро. Из-за этого европейским банкам предстоит пройти рекапитализацию, то есть привлечь дополнительный капитал в размере 147 млрд евро (с учетом «суверенного финансового буфера» в объеме 40,6 млрд евро), что меньше 200 млрд евро, прогнозировавшихся МВФ.

Если банки не смогут привлечь такие объемы самостоятельно, поддержку им окажет правительство или EFSF. Кстати, объем EFSF помощью 4-кратного кредитного плеча будет увеличен до 1 трлн. евро., при этом его финансовую поддержку будут оказывать инвесторы из Китая и Ближнего востока. Детали программы по расширению EFSF будут опубликованы к концу ноября. На этом фоне пара EUR/USD сегодня утром достигла отметки 1,40 – максимум за полтора месяца.

Открытие торгов на российских биржах в четверг мы увидим в позитивной зоне. Вчера мало кто ждал такого сильного роста и определенная часть спекулянтов шортила. Особенно четко были видны признаки разворота ближе к вечеру, когда можно было наблюдать ослабление рубля, снижение цен на нефть, падение открытого интереса во фьючерсе РТС («быки» ликвидировали свои позиции), падение пары EUR/USD и заваливающиеся Штаты. На утро мы получили типичную «медвежью» ловушку. Думаю, сегодня наши индексы могут продолжить спекулятивный рост на благоприятном внешнем фоне (растущая Азия, фьючерсы на Америку, восстановление цен на нефть). Сильного сигнала на открытие коротких позиций пока нет. Нужно лишь немного подождать. Из-за большого объема статистики выходящей сегодня в Штатах торги будут носить очень волатильный характер.

Вчера вечером поступило сообщение об отмене сегодняшней встречи министров финансов, предшествующая встрече глав правительств. Эта встреча была очень важной, поскольку на ней министры должны были конкретизировать планы по рекапитализации банковской системы.

Трактовать это событие можно по-разному.

С одной стороны, это могло бы говорить о том, как заявили некоторые чиновники, что все основные детали уже были согласованы в воскресенье, и встреча не понадобилась.

Но более правдоподобна версия, что они никак не могут договориться об условиях рекапитализации банков и других вопросах и это уже очень негативный для рынков сигнал.

Это означает, что сегодня на евросаммите по-видимому опять не будет принято никаких решений, поскольку все детали обсуждаются на встречах министров финансов.

Европейские власти пока не в состоянии решиться на какие-то решительные действия.

А рынок тем временем уже стал нервничать. Индекс S&P500 вчера по итогам торговой сессии показал -2%.

Вчера была очень плохая американская статистика. Индекс потребительского доверия от Conference Board вышел 39,8 вместо ожидавшегося 45,4. Это минимальное значение с марта 2009 года. Очень плохая была компонента занятости этого индекса.

Не столь негативным был Case-Shiller, хотя его снижение в августе оказалось для многих неожиданным. Снижение с начала года составляет 3,8%. Ситуация здесь стабильная, но цены продолжают медленно ползти по второму дну.

После негативного индекса от Conference Board началось неожиданное мощное ралли в золоте и серебре. Думаю, что все-таки оно в большей степени связано с сегодняшней экспирацией опционов на драгоценные металлы.

Бразилия во вторник отклонила идею покупки европейских бондов для того, чтобы помочь еврозоне решить европейский долговой кризис. Хотя выразила готовность делать это через МВФ. Индия и Россия тоже прохладно относятся к идее покупки бондов.

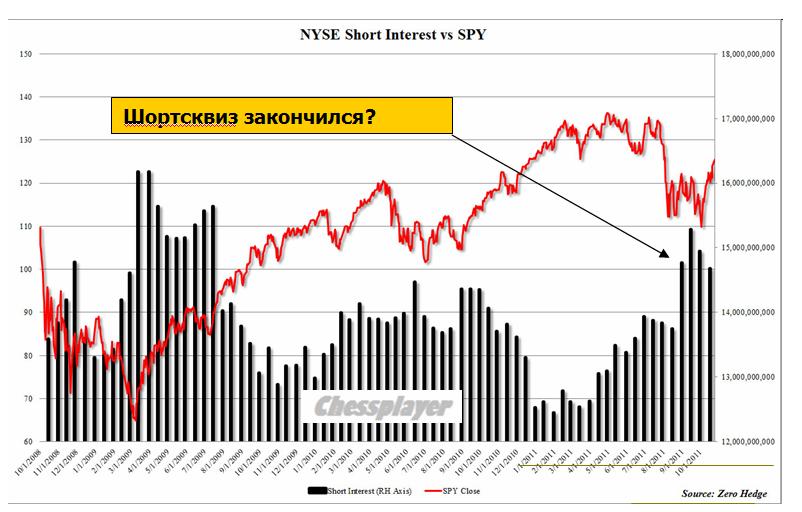

Шорт-интерес на NYSE, как показывает график, минимальный за последние 4 месяца. Это означает, что слабых рук уже осталось мало и, следовательно, дальнейший шортсквиз невозможен.

Одной из главных причин этого ралли был очень большой шорт-интерес по фондовым индексам и евро.

Полагаю, что ралли уже завершилось, и в ближайшие дни нас ждет движение вниз. Насколько оно будет сильным и продолжительным – зависит от того, как дальше будет развиваться ситуация вокруг европейского долгового саммита.

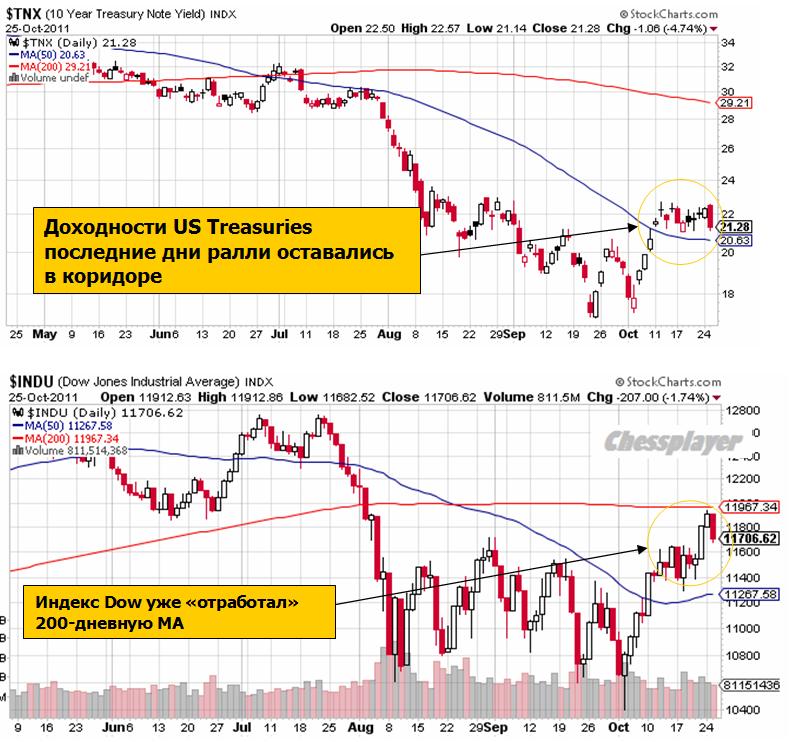

Короткий взгляд на US Treasuries.

Похоже, что сейчас последует пробой из коридора вниз. Индекс Dow в понедельник тоже достиг важной технической цели. На шортокрыле 200-дневную МА не пробьешь! Нужен реальный спрос. Нужен реальный позитив от евросаммита.

Пока там даже при ближнем рассмотрении виден негатив.

Штаты попытались было в среду продолжить рост, но три дня роста подряд оказались не под силу быкам, S&P ушел в хорошую коррекцию к концу дня. В среду дно коррекции возможно будет дорисовываться в течение дня, однако представляется маловероятным, что падение разовьется во что-то значительно большее, пока нет достаточных оснований предполагать окончание тренда вверх. Поэтому в среду рынки должны повернуть на восстановление.

Откат у амеров получился, к 1222 по фсипу. В ноябре может быть выход к 1260-70, вряд ли выше, поэтому достаточно будет закрыть месяц примерно на текущих уровнях в районе 1230, чтобы сохранился хоть небольшой апсайд. Другой вопрос - а что им делать оставшиеся 4 торговых сессии? вот это если честно непонятно, фсип может сходить снова к 1250-55 и вернуться обратно, может сходить к 1196-1200 и вернутся к 1230... прогнозируемого движения не просматривается, если честно, есть только предположение, что отклонение от текущего уровня будет с возвратом к нему же.

Наши вчера тоже выполнили необходимые логические процедуры, вернувшись в моменте ниже уровней пятничного закрытия (мамба была -2.4% на 1446, но закрылась 1462), давая откупить шорты с хорошей прибылью. В принципе точно такие же рассуждения вызывает и наш рынок, 1460-70 по мамбе - хорошие уровни для закрытия месяца, но только непонятно, как мы будем двигаться еще 4 сессии. Поэтому проще всего предположить, что будем играть синхронно с амерами, пипс в пипс.

В понедельник мы предположили, что зона 1476-1491 по мамбе - для шорта (на этой неделе), с целью 1450, а зона 1405-1420 - для лонга, с целью 1460))). Ориентиры мне кажется пока работают. От лонга лучше играть на мой взгляд ниже пятничных уровней, а от шорта - значительно выше, в ноябре возможен выход в зону 1520-40 по мамбе.

Во вторник фондовые индексы США закрылись с существенными потерями вблизи своих внутридневных минимумов. Поводом скорректироваться стала неясность в решении долговых проблем в Европе и слабая макростатистика. Так, индекс цен на жилье S&P/Case-Shiller в августе снизился на 3,8% по сравнению с аналогичным периодом прошлого года (прогноз: снижение на 3,6%), что говорит о сохраняющейся стагнации на рынке жилья. В октябре индекс потребительского доверия в США, рассчитываемый компанией Conference Board упал до отметки 39,8 п. (прогноз: 46,1 п.) – минимум с марта 2009 года. В ходе торговой сессии индекс S&P-500 сохранил позиции как раз на ближайшем уровне поддержки – 1226 п., что пока не меняет текущих растущих тенденций.

Запланированный на среду саммит ЕС и лидеров еврозоны состоится, однако заседания министров финансов и экономики Евросоюза не будет. Почему? У политиков сохраняются разногласия о полномочиях и размерах EFSF, доле списаний греческого долга (предполагается, что размер списания составит 60% от номинальной стоимости), а также об объеме средств, необходимых для рекапитализации европейских банков. По сути, сегодняшний саммит ЕС может оказаться опять бесплодным. Его результаты будут обнародованы сегодня не ранее 22-00 мск.

Ожидания того, что частным инвесторам проведут принудительную «стрижку» государственных долгов Греции, может негативно сказаться на CDS и других сегментах финансового рынка. Тем не менее, курс евро относительно доллара не теряет позиций, оставаясь возле отметки 1,39. На этом фоне цены на нефть марки Brentсохраняют стабильность, торгуясь на уровне $110/барр.

Торги в среду на ММВБ мы ожидаем увидеть с небольшим снижением котировок ликвидных бумаг. Вчера вечером индекс ММВБ вернулся к поддержке на 1450 п., возле которой мы вновь увидели активность покупателей. Сегодня нам предстоит понять было ли вчерашнее снижение локальной коррекцией, или у нас есть шансы провалиться ниже. Пока что спекулянты сдерживают снижение, выкупая рынок на провалах, при этом, осознавая, что «медведи» просто испытывают их терпение. Продав остатки бумаг на росте, на сегодня лучше избрать тактику побыть вне рынка, чтобы оценить возможное направление его движения. Ключевой отметкой разворота индекса ММВБ вниз выступает уровень 1420. Пробой планки на 146 тыс. п. по фьючерсу РТС может вызвать волну продаж с целью на 141 тыс. п.

Polyus Gold International объявила, что откладывает допуск акций к торгам на LSE. ФСФР не усмотрела юридических нарушений в процедуре buy-back ГМК Норильский никель. Однако успокаиваться рано, так как г-н Дерипаска может продавить недовольство правительственной комиссии по стратегическим инвестициям.

Сегодня мнение всех авторов этой темы единодушно: расти больше не на чем.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

ОН ШЕЛ КАК БЫК НА КРАСНЫЙ ЦВЕТ!

Рынок, начиная с 4 октября, шел на идее евросаммита как бык на красную тряпку, ни особо внимая рассудку. Весь потенциал позитивных решений уже выбран, но рынок продолжает упрямо идти вверх.

Рост индекса S&P500 в этом месяце - крупнейший месячный рост за последние 11 лет.

Пока разумеется. Ведь месяц еще не закончился.

Нынешний октябрь – совершенно беспрецедентный месяц. Самое удивительное, что рост происходит на фоне нерешенных проблем в еврозоне и главное, что всем очевидно, что они не могут быть решены должным образом.

Индекс S&P500 прошел вверх почти 15%. Но наверно у всякого движения есть свой предел...

В понедельник Штаты продолжили рост, медведи пытались в середине дня повернуть рынок в коррекцию, но безуспешно. Впрочем, после двух дней роста подряд их шансы возросли, поэтому стоит быть острожным с плечами, вероятна резкая смена направления. Наши индексы пока послушно отрабатываем внешний фон, никаких сюрпризов со стороны внутреннего спроса не видно. Часть американского роста пришлась на время после нашего закрытия, поэтому ждем гэпов вверх с утра.

Пройдя вчера к 1252.5 по фсипу (+1.4%), амеры откатились на -9 пунктов сегодня, и скорее всего откат продолжится и сегодня, и завтра. Все положительные новости учтены рынком, завтра после получения поддержки в Бундестаге Меркель представит план на саммите ЕС, предусматривающий увеличение размера средств, которые будут находиться в распоряжении Европейского фонда финансовой стабильности (EFSF), до одного триллиона евро. Сегодня уже можно играть "по факту" вниз, неглубоко, а завтра продолжить движение вниз вернуться к 1215-1220 по фсипу. Выход к 1260-70 по фсипу возможен, но по уму это должно бы произойти в ноябре.

Наши вчера открылись вверх, сделали отбивку к нулям как бы закрывая гэп, и поросли, глядя на неунывающих Хозяев, закрывшись у 1483 по мамбе (+2.5%). Выше 1490-95 нам делать нечего, поэтому после пары слабых бычьих атак я думаю мы начнем откат с целью вернуться сегодня-завтра к уровням пятничного закрытия (1448 по мамбе), поэтому шорт вполне оправдан. Забавно наблюдать рынок, который лили на 1300 по мамбе так, что шуба заворачивалась, пытающийся с нифигов вернуться выше 1500 по мамбе. Я полагаю, что 1520-40 это сильнейшее среднесрочное сопротивление, которое должно устоять в ноябре, и к декабрю мы скорее всего будем ниже 1350, так что только от шорта пока что, апсайд 2% а вниз можно идти сколько угодно - такая ситуация не для лонгов, на мой взгляд. Но сразу много на шорты не дадут, в ноябре возможно будем повыше хаев октября, поэтому стоит брать каждый процент прибыли и перезаходить в шорты снова.

Вчера индексы США продолжили поступательное движение вверх. Что стало поводом для роста на этот раз? Инвесторов приятно порадовала отчетность компании Caterpillar, сообщившей о повышении квартальной прибыли на 44% благодаря высокому спросу на выпускаемую продукцию. Сектор компаний металлургии вырос на ожиданиях ускорения темпов роста экономики Китая. Подиндекс финансового сектора в структуре S&P-500 поднялся на 2,2% после того, как глава ФРБ Нью-Йорка Уильям Дадли намекнул о возможном запуске очередного раунда количественного смягчения. Слабеющий доллар поднял цены на нефть, что в свою очередь позитивно отразилось на котировках нефтяных компаний. Все это позволило индексу S&P-500 поднялся выше 50-дневной скользящей средней. Теперь для окончательного слома нисходящего тренда необходимо закрепиться выше 200-дневной СС проходящей сейчас на уровне 1274 п.

Европейский фонд финансовой стабильности будет иметь в своем распоряжении 1 трлн. евро. На фоне активных попыток европейских властей придти к стабилизации обстановке на своем долговом рынке, все меньше спекулянтов играют против европейской валюты. Вчера вечером пара EUR/USD пробила сопротивление на 1,39 и теперь может вернуться в диапазон 1,40-1,42. Этот фактор толкает вверх цены на сырье. Прежде всего, это относится к цветным металлам, имеющим высокую спекулятивную составляющую (медь, никель), а также к «черному золоту» (WTI вчера поднялась на 4,5%).

Торги на наших биржах во вторник откроются с умеренно-позитивными настроениями. Не исключаю, что утром мы увидим попытки приблизить индекс ММВБ к важному уровню сопротивления на 1490 п. Возле него мы продадим еще часть бумаг из нашего портфеля. Акции Лукойла вечером так и не пустили выше сопротивления на 1780 руб.; котировки бумаг Роснефти вчера, наконец, закрыли свой гэп от 22 сентября; в акциях Сбербанка сопротивление на 84,5 -85 руб. тоже пока остается в силе. Для продолжения похода наверх нашему рынку нужно время для снятия локальной перекупленности, поэтому в самое ближайшее время мы будем искать точки для открытия коротких позиций по фьючерсу РТС. Есть ощущение, что рынок просто устал от постоянного пережевывания старых новостей вокруг решения европейских проблем и в среду мы увидим фиксацию прибыли. Тем не менее, сейчас наш рынок акций играет свою игру на повышение, в которой виден приток денег к наиболее интересные сектора рынка (нефтянка, металлургия). Новости о том, что JPMorgan вдруг поднял рейтинг российских акций до «выше рынка» с «ниже рынка» или о том, что агентство Moody’s снизило прогноз по нашей банковской системе «стабильного» на «негативный» не имеют существенного влияния на котировки.

Сегодня Роснефть опубликует отчетность по US GAAP за III квартал и 9 месяцев 2011 года. До открытия торгов в США свои отчеты опубликуют: Xerox, Deutsche Bank, DuPont.

Евросаммит завершился ничем, точнее сказать он не завершился... встреча продолжится в среду. Уже в среду состоится новый евросаммит. Если не договорятся в среду, до встречи двадцатки в Каннах 3 ноября они могут провести еще один евросаммит – на следующих выходных.

Пока позиции двух главных действующих лиц этой истории - Германии и Франции, разделяют непреодолимые противоречия.

После многочисленных встреч в конце недели три главных вопроса - детали предстоящей рекапитализации банков, вовлечения частных инвесторов в процесс реструктуризации греческого долга и схема увеличения средств EFSF - по прежнему остаются неопределенными.

Важное заявление сделала Кристина Лагарде, бывший министр финансов Франции и нынешний глава МВФ. Она заявила, что подведомственная ей организация больше не будет вносить 1/3 средств для спасения Греции, если европейские банки не согласятся на списание 50% греческого долга.

Несмотря на отсутствие какого-либо прогресса Азия торгуется позитивно и американский фьюч ночью уже дошел до 1240 пунктов.

У индекса доллара на уровне 75,86 проходит 200-дневная средняя скользящая. Это соответствует значению евро примерно 1.395-1.398. В этой зоне также проходит много других сопротивлений. Вижу эту зону как максимальную цель, до которой сможет дойти евро при отсутствии каких-то конкретных позитивных новостей относительно решения европейского долгового кризиса.

До среды таких новостей наверно не будет, поэтому из этой зоны может произойти коррекция.

Американский фьючерс после броска от 1067 до 1230 пунктов за 10 дней перешел в плавный восходящий боковик. Текущие его границы 1196-1244 пункта. Несомненно, что фьюч будет пребывать в границах этого боковика до каких-то решений евросаммита.

Среда станет ключевым днем недели. В этот день будет не одна встреча, а целых четыре. Две встречи министров финансов, одна встреча руководства еврозоны и одна встреча глав стран еврозоны.

Financial Times считает, что важнейшей среди встреч является та встреча министров финансов, которая предшествует встрече глав государств.

Скорее всего, мы все-таки увидим завершающий всплеск оптимизма не позднее среды-четверга, после которого будут достигнуты максимумы по евро и фьючерсу S&P500.

Полагаю, что эйфория будет недолгой – она продлится максимум 1-2 дня и на этом ралли, начавшееся 4 октября, закончится.

О причинах я подробно писал в предыдущих вью рынка.

Штаты решили не откладывать движение в долгий ящик и уже в пятницу пошли на пробой диапазона, пробив сопротивление на S&P 1230 и обновив максимум октября. Таким образом быки подтвердили силу среднесрочного тренда. В понедельник можно ждать продолжения вверх с целью закрепления результатов пробоя. В основном движение Штатов было отражено в нашем рынке до закрытия, поэтому сильных гэпов на открытии у нас быть не должно.

Долго амеры в пятницу топтались под 1215 по фсипу, наш рынок даже успели отпессимиздить, однако еще при нас амеры успели подняться к 1235, где и закрылись (как ожидалось нами - на хаях недели, уже третью неделю амеры закрывают вверх), а сегодня утром уже сбегали к 1241.5 по фсипу. В принципе опять они на распутье, но дороги разной ширины и возможностей. Возможен возврат вниз и закрытие месяца в районе 1200, а возможен рост и на четвертой неделе подряд с выходом к 1260-65. Намного более вероятно то, что выше 1240 амеры на этой неделе не удержатся, так что можем отметить для себя, что амеры уже высоко и дальнейший рост может уже напрягать.

Нефть и Азия положительны для нас.

Наши в пятницу не выдержали амерского топтания, и стали рано распродаваться, потом пришлось все купить обратно, но время было потеряно, в итоге успели дойти только до 1447 по Мамбе, где и закрылись, в аккурат на второй вершине на дневках. Рынок хоть и идет вслед за амерами, но действует как будто из-под палки, поэтому несмотря на то, что остаются все шансы пройти выше, я полагаю, что с держанием лонгов надо завязывать, ММВБ прошел +16.4% с лоев 04 октября всего за три недели, надо переходить к более безопасной тактике, 80% времени кэш, покупки на откатах, шорт на вздергах, с короткими целями около +1% для сдачи. Для шорта не очень удобно то, что потенциал вверх не выбран, а глубокий откат делать незачем, но короткие цели будут оправданы и для игры в откаты, так видится сейчас, на сильно растущую неделю пока что рассчитывать не приходится. Скорее всего надо настроиться на колбасню в пределах 5-6%-го диапазона, где уровни закрытия по фишкам в пятницу будут находиться примерно в его середине. В силу этого гэп сегодня утром я буду использовать для закрытия лонгов, которые держал с перезаходами весь октябрь, а потом буду искать шорт с целью отката под уровни пятницы.

В пятницу американские фондовые индексы показали хороший рост на одобрении очередного транша помощи Греции и на ожидании принятия плана по выходу из долгового кризиса в еврозоне. Неплохая корпоративная отчетность (McDonald’s; Microsoft; Verizon) также поддерживала активность покупателей. В итоге индексам S&P-500 и DowJonesудалось выйти за границы своих двухмесячных боковых трендов.

На прошедшем в воскресенье саммите ЕС состоялось обсуждение плана по выходу из кризиса. Предполагается, что списание 60% греческих долгов позволит уменьшить долговое бремя страны примерно на 45 млрд евро, то есть до 110% от ВВП.

В ближайшую среду пройдет решающий саммит ЕС на котором будет принят пакет мер по рекапитализации европейских банков и механизму работы европейского стабилизационного фонда. Неясные долгосрочные перспективы евро на фоне словесных намеков со стороны ФРС на 3-й раунд количественного смягчения не дают паре EUR/USD уйти выше отметки 1,39.

Цены на нефть марки Brentна утро понедельника стабильно торгуются выше отметки $110/барр. Ведущие азиатские фондовые индексы копируют движения своих заокеанских коллег и находятся в зеленой зоне: MSCIAsia+3,78%. Вышедший сегодня индикатор активности в производстве Китая (PMI HSBC) за октябрь вырос до уровня 51,1 п. против 49,95 п. в сентябре, то есть вернулся на территорию роста.

Сегодня мы ждем позитивного открытия торгов на наших биржах. В пятницу на графике индекса ММВБ можно было наблюдать пробитие верхней границы сужающегося треугольника (на отметке 1427 п.). Теперь, по технике ближайший уровень поддержки сместился к отметке 1410 п., а целью роста может стать уровень 1500 п. В последние дни рынок упорно засаживал в бумаги тех, кто торопится войти в позиции на откатах. Думаю, рост после консолидации не заставит себя долго ждать, но возможно эта волна позитива будет не долгой. Акции нефтяного сектора будут сохранять приоритет у спекулянтов. Сегодня Правительственная комиссия по иностранным инвестициям, изучит законность обратного выкупа акций ГМК НорНикель по просьбе ФАС.

В понедельник квартальную отчетность представят такие знаковые компании, как Caterpillar и Texas Instruments. Утром во Франции и Германии выходят индексы PMI в производственном секторе за октябрь. Днем ждем аналогичные данные по еврозоне. В 16-30 в США выходит сентябрьский индекс производственной активности ФРБ Чикаго.

На мой взгляд среднесрочные и долгосрочные перспективы рынков независимо от того, какие решения будут приняты, негативны для ЕВРО и рискованных активов.

Рынки от эйфории от ожиданий разрешения европейского долгового кризиса забыли о том, что есть и другие не менее серьезные проблемы.

Штаты в четверг консолидировались в середине локального диапазона S&P 1180-1230, волатильность уменьшается, идет подготовка к следующему хорошему сдвигу. Скорее всего в пятницу S&P продолжит рисовать сходящийся треугольник, а штурм границ диапазона случится только на следующей неделе.

Я тоже думаю, что сегодня продолжится консолидация. В понедельник последует краткосрочный пробой, который окажется ложным. И затем последует движение вниз в район 1160 или 1100 пунктов. Таков мой основной сценарий.

Внешний фон от момента нашего закрытия изменился не сильно, поэтому открытие должно быть спокойным, возможны небольшие гэпы вверх.

Амеры торговались вчера очень волатильно - поднялись от 1201 к 1217, откатили к 1193, и выкупились до 1215, то есть как минимум два раза сходили по 20 пунктов, и в итоге победили быки. Сегодня им надо развить успех, и закрыть неделю вверх, выше 1230, можно даже ближе к 1240)). Это следует из логики тех денег, которыми поднимали и поддерживают амерский рынок. Но пока фсип под 1220 расслабляться не стоит, и возврат к 1176 тоже может случится. В общем уровни все те же - 1193-96 - это последний рубеж, ниже - бездна. Мне кажется рынок должен вырасти сегодня, и по идее - уверенно вырасти.

Нефть под 110 по бренту, азия в нулях.

Наши вчера были молодцами. Лой дня по мамбе оказался 1390.85 на -2% (как и ожидалось утром, ниже нам нечего было делать), после чего пошел подъем к 1425 и она даже выходила в плюс (закрылась -0.12%) - и это было по утреннему прогнозу. Таким образом мы стали сильнее, и сегодня также как и амеры можем попытаться закрыть неделю вверх. Причем день может получиться весьма удивительным и разорительным для медведей, если мамба пройдет 1435, так как закрыться она может и на 1450, и на 1470, и у 1490. Преград для роста вообще никаких нет, рынок может вырасти трендово, а потом еще и резко прибавить под закрытие больше процента. Все фишки наоткатывались вволю и все подтвердили поддержки - 158-159 по ГП, 191-192 по РН, 77.5-78.5 по сберуоб, 1680-90 по Луку по несколько раз. Повторюсь, идеальный момент для атаки быков, атаки мощной и разрушительной.

Едва ли накануне евросаммита есть основания для мощной атаки быков. И так рынок высоко стоит – может падать очень больно оказаться.

И возможно мы начнем свой подъем на опережение Хозяев, что также будет необычным. Отменяет этот слишком оптимистический прогноз наверное откат ниже 1203 по фсипу, но мое мнение вызвано именно наличием идеального момента для хорошей атаки на мишек, случится ли она? - посмотрим.

Вчера фондовых индексам США не удалось показать внятной динамики. Волатильность и частые смены настроений игроков были характерны для этой торговой сессии. Инвесторы вязли паузу для того, чтобы услышать окончательный вариант решения греческих долговых проблем. Выходившая вчера статистика в целом носила умеренно-позитивный характер. В октябре индекс деловой активности в производственном секторе Филадельфии вырос до +8,7 п. против -17,5 в сентябре. Число первичных обращений за пособием по безработице в США на прошлой неделе снизилось на 6 тыс. до 403 тыс. Индекс компаний финансового сектора вчера вырос на 1,8% после позитивных квартальных отчетов ряда американских банков. Корпорация Microsoft отчиталась о росте квартальной прибыли на 6,1% до $5,74 млрд. или 68 центов на акцию (прогноз: 62 цента).

Ситуация на валютном и сырьевом рынках за последние сутки кардинально не изменилась. Пара EUR/USDпродолжает удерживать позиции чуть ниже отметки 1,38. Цены на нефть Brentтакже закрепились возле уровня $108/барр. С лент информагентств продолжает приходить большое количество противоречивых новостей и мнений относительно путей и сроков выхода из долгового кризиса в еврозоне. Поэтому наиболее консервативные инвесторы в это время продолжают оставаться вне рынка, в то время как котировки двигают лишь быстрые «пугливые» деньги.

В пятницу мы ждем нейтрального открытия торгов на наших биржах. Индекс S&P-500 к закрытию сумел выкупить дневную просадку и выйти в положительную зону. Думаю, этот позитивный фактор мы и будем отыгрывать в начале пятничных торгов. Однако глобально мы пока не видим предпосылок для того, чтобы наши индексы ушли куда-то существенно выше или ниже текущих уровней. Индекс ММВБ остается зажатым в тисках диапазона: 1395-1435 п. Фьючерс РТС также сохраняет позиции в рамках: 137-143 тыс. пунктов. На наш взгляд, после сужения торговых диапазонов в конце этой недели стоит ждать прорыва вверх на следующей. Акции Сбербанка вчера очень грамотно закрыли свой гэп на 78 руб. и теперь готовы к продолжению подъема, как минимум к 84 руб.

Вопрос рекапитализации европейских банков будет обсуждаться в эти выходные на саммите ЕС. Европейские власти могут списать 50% долга Греции и расширить EFSF до 940 млрд. евро. Окончательное решение по этим вопросам, возможно, мы услышим в середине следующей недели.

Сегодня до начала торговой сессии в Штатах ожидается выход квартальной отчетности McDonalds, Schlumberger, Suntrust Banks и Verizon. В ходе торгов отчет представит корпорация General Electric. В 11-40 ждем выступления главы ЕЦБ Жана-Клода Трише. В 12-00 в Германии выходит индекс делового оптимизма IFO за октябрь.

В среду Штаты не осилили расти дальше и уже после нашего закрытия направились вниз, целью движения вероятно является уровень поддержки, сформировавшийся на S&P 1185. Последние движения обозначили диапазон 1185-1230, однако если доберемся до поддержки, в этот раз это будет уже третий подход к уровню, вероятность выхода вниз будет уже существенной. Итак, ждем с утра у себя гэпов вниз на открытии порядка процента, и вероятно в течение дня будем отрисовывать падающие дальше Штаты.

Несколько раз амеры проходили к 1225-27 по фсипу, но тащить выше было некому, а после новостей о том, что лидеры Франции и Германии не имеют общей позиции в отношении размера европейского фонда финансовой стабильности, пошли уверенные продажи и амеры откатились к началу 1200. Ключевые уровни 1193-96, пока амеры выше, они могут играть вверх, и сохраняют все шансы закрыть неделю в плюсе выше 1222. Но пройдя ниже, они начинают целить на 1175, а это может убить половину роста прошлой недели, и даст серьезную задержку в подъеме. Так что сегодня значимый день, завтра у амеров еще и экспирации, поэтому от текущих значений фисп должен выдать на этой неделе движение более 20 пунктов, и выдать он их может в любую сторону.

Нефть и металлы заметно снизились, брент 108, Азия уверенно минусует.

Наши отказались вчера играть амерский подъем и нормальный внешний фон, и не выходили за 1435 по мамбе, постоянно шли продажи по всем фишкам, кроме двух самых ликвидных: ГП, который прибавил +0.79% и сбер с его +3.26%, которые уверенно покупали. Мамба откатывала к 1403, поднималась к 1420 и снова теряла высоту. Мы были 1403 по мамбе при амерах ниже 1190 во вторник, и поэтому нам и не обязательно закрываться в минусе сегодня, если амеры удержатся выше 1196. В принципе, раз нас продавали на подъеме амеров, нас должны покупать на их проливе. Но это если верить, что амеры неспроста выдали такое сильное движение с лоев, и если рассчитывать на хорошее закрытие этой недели и месяца в целом. Ниже 1390 по мамбе нам делать нечего при амерах выше 1196 по фсипу, поэтому утром играем от лонгов, потом посмотрим.

В среду американские фондовые индексы завершили торги в красной зоне. Инвесторы с тревогой отнеслись к отсутствию прогресса по разрешению европейского долгового кризиса. Да и ФРС в своем обзоре Beige Book заявила, что экономика Штатов растет скромными, незначительными темпами. Вышедшая статистика показала, что количество новостроек в сентябре выросло на 15% м/м, что стало максимальным приростом с апреля 2010 года. Правда основная доля начала строительств приходится на многоквартирные дома, что подтверждает сохранение проблем у частных заемщиков с получением ипотечных кредитов в банках. Таким образом, индекс S&P-500 пока не сумел преодолеть сопротивление на отметке 1230 п., и сохраняет позиции вблизи верхней границы двухмесячного бокового тренда.

Вчерашняя встреча лидеров Германии и Франции не привела к новым решениям. Во-первых, Германия и ЕЦБ выступают против позиции Франции придать EFSF статус банка, имеющего доступ к фондированию ЕЦБ. Во-вторых, пока неясно какую часть греческого госдолга придется списать банкам. Судя по позиции Германии, на предстоящем саммите ЕС (23 октября) вопросы, связанные с долговым кризисом не будут решены. На этом фоне курс евро к доллару сегодня снижается, приближаясь к уровню поддержки на 1,3670.

Котировки нефти марки Brent за последние сутки потеряли в стоимости около $3, опустившись ниже уровня $107/барр. И это на фоне того, что запасы нефти (-4,73 млн. барр.), бензина (-3,32 млн. барр.) и дистиллятов (-4,43 млн. барр.) в Америке показали существенное сокращение. Показательно, что снижение цен на промышленные металлы наблюдается сегодня в Азии: медь -3,6%; никель -2,3%; цинк -2,4%.

Торги на российском рынке акций сегодня откроются с гэпом вниз около 1%. По итогам вчерашней сессии индекс ММВБ не показал значимой динамики. Думаю, сегодня стоит ждать возврата к отметке 1400 п. Период выхода квартальной отчетности в Штатах традиционно приносит высокую волатильность в биржевые индексы. С учетом очень сильного закрытия предыдущей недели, мы бы не стали делать ставки на серьезную просадку котировок под занавес этой недели. Сегодня Правление Газпрома рассмотрит бюджет и инвестиционную программу компании на 2012 год. Интер РАО ЕЭС опубликует финансовый отчет по МСФО за 1-е полугодие 2011 года. Кроме того, сегодня до начала торгов NYSE квартальную отчетность представит AT&T, а после закрытия отчитается Microsoft. Большого блока важной макростатистики из Штатов ждем ближе к вечеру.

У меня есть ощущение, что последние три недели пытаются разными искусственными способами поднять цены на активы. С какой целью? Наверно все-таки не с целью покупки, а с целью продаж.

Евросаммит может не оправдать ожиданий....

Джесси Ливермор:

Рынком можно манипулировать лишь в краткосрочной перспективе.

Во вторник Штаты отрисовали очередную волну роста, S&P почти достал до максимума понедельника. Теперь ждем ответа медведей, предудущее их выступление было достаточно сильным, поэтому вряд ли Штаты продолжат рост без борьбы с ними. Существенная часть роста пришлась на время после нашего закрытия, поэтому ждем хороших гэпов вверх с утра, полтора-два процента - будет хорошая подмога для местных медведей.

Амеры вышли снова к 1230, якобы на том, что появилась информация, что европейский принято решение увеличить фонд финансовой стабильности (EFSF) до 2 триллионов евро, а откатились к 1216 на том, что эту информацию опровергли. Тем не менее, газета Гвардиан озвучила то, чего теперь кто-то может ждать, а кто-то будет бояться - а именно то, что 23 октября или 03-04 ноября на Саммите20 прозвучит идея сильно увеличить фонд (пусть даже и не двух трюлликов, что не просто много, а сверх-много, и наносит чрезвычайный удар по страхам о неспасении в будущем какой -либо страны). Теперь интересно, порастут или нет сегодня на этом амеры, чтобы понять, изменила ли эта новость сантимент рынка, не расчистил ли кто-то себе дорожку к 1260 по фсипу?))

Нефть 111.3 по бренту, азия нейтральна. Все хорошо.

Наши вчера пришли к 1381 по мамбе (191 по РН, 157.1 по ГП), потоптались, и поехали вверх к 1426, становясь все сильнее и самостоятельнее. Очень похоже на то, что мы вернемся к 1445-50 и возможно пройдем выше, если амеры пройдут 1230, у нас вроде бы пошли покупки. РН давно задолжала 204-205, а ГП 169-171, и прийти туда на этой неделе будет логичным, правда ниже 1206 фсип уже уходить не должен, иначе нас это может испугать. Утром может быть рынок будут сдерживать, но сейчас он направлен вверх как пружина, и удержать его трудно, его можно только обломать. Так что играем от лонга.

Новой волной роста завершились накануне торги в США. Слабая квартальная отчетность финансовых компаний не смогла противостоять желанию спекулянтов двинуть фондовые индикаторы на более высокие уровни. На наш взгляд нынешний рост носит как-то иррациональный характер, который может быть обусловлен чисто техническими факторами. Слухи о том, что Франция и Германия собираются увеличить размер EFSF до 2 трлн. евро, пока официально не подтверждены. Но это буквально взорвало акции финансового сектора в Штатах (+4,8%). Например, банк Goldman Sachs вчера сообщил об убытках в 3 квартале в размере $0,84 на акцию, но к закрытию его акции поднялись на 5,5%. Понижение прогноза целевой стоимости по бумагам Citigroup также не остановило их роста (+7%). В итоге индекс S&P-500 сумел преодолеть сопротивление на уровне 1220 п. ставя следующей целью отметку 1265 п.

После закрытия торгов на Уолл-стрит акции Apple рухнули на 6,7% из-за того, что ее финансовые результаты оказались хуже прогнозов. Напротив, бумаги Intel и Yahoo по факту публикации квартальной отчетности поднялись на 4% и 2,5% соответственно.

Сообщение о том, что агентство Moody's понизило суверенный рейтинг Испании на две ступени - с «Аа2» до «А1» почти не сказалось на валютном рынке (EUR/USD 1,38), поскольку ранее кредитные рейтинги страны уже были аналогично понижены агентствами S&P и Fitch. Цены на нефть марки Brentв ходе вечерних торгов в Штатах поднялись почти на $2, вернувшись к отметке $110/барр. Повышению котировок способствуют данные от API, согласно которым запасы нефти в США на прошлой неделе сократились на 3,1 млн. барр., а запасы бензина на 1,6 млн. барр.

Открытие торгов на российских биржах в среду мы ожидаем увидеть с гэпом вверх около 1,5%. В начале недели индекс ММВБ снял локальную перекупленность последних дней, найдя поддержку на уровне 1380 п. Думаю, в самое ближайшее время мы увидим индекс ММВБ на отметке 1450 п., где в качестве локомотивов роста будут выступать акции нефтяных компаний. Схожую картину в биржевых графиках можно наблюдать сейчас в бразильском индексе Bovespa, где индикатор вчера поднялся на месячные максимумы. Будет ли фьючерс РТС пробивать отметку 146 тыс. п.? Техника говорит в пользу роста, но думаю возле уровня 148 тыс. п. стоит искать очередные точки для открытия коротких позиций.

Сегодня энергетические компании ФСК ЕЭС и МРСК-Холдинг опубликуют отчетность по МСФО за первое полугодие 2011 года. В 16-30 ждем статистики из США по индексу потребительских цен за сентябрь. В это же время выходят данные по числу выданных разрешений на новое строительство и количеству новостроек. В 18-30 ждем статистики по запасам нефти и нефтепродуктов в США. В 22-00 выходит экономический обзор ФРС «Бежевая книга». До открытия торгов на Уолл-стрит квартальную отчетность опубликуют банки: Bank of New York Mellon; Morgan Stanley и US Bancorp.

Во вторник рынки закончили дорисовывать локальный максимум и ушли в хорошую коррекцию. Штаты отыграли обратно весь рост с пятницы. Коррекция на S&P получилась сильнее, чем предыдущая, случившаяся в прошлую среду, это значит, что в очередную попытку роста рынок может до максимумов уже не добраться. Зато получится классический разворотный паттерн Голова-Плечи (картинка). В общем, медведей мы послушали, теперь ждем, что опять нам скажут быки. Часть падения рынков в понедельник случилась уже после нашего закрытия, поэтому ждем на открытии гэпов вниз, судя по вечерке FORTS не больше процента.

День-коррекция к росту получился у амеров вчера: пройдя к 13 часам по мск 1230, они потом 13 часов непрерывно снижались, потеряв -43 пункта (лой 1187), отчеты выходили нормальные, но цель была откатить, поэтому на позитив не реагировали, шли трендово. В принципе картинка пока что не изменилась, на этой неделе амерам надо выйти к 1235-40, а потом стремиться пройти выше, закрывая октябрь на хаях месяца.

Нефть выдала -2%, Бразы под -2%, Азия -1.5%

Наши вчера предвидели этот вариант, и показав аналогично амерам около 13 часов по мск хаи дня в 1348 по мамбе (168.36 по ГП и 84.55 по сберуоб), вертикально полетели вниз, закрылись -2% по мамбе, как видим, адекватно остальным рынкам. Теперь надо, не уходя ниже 1385-90, потихоньку возвращаться вверх, мы также должны закрыть октябрь на хаях, в районе 1480-1500 по мамбе. В целом нефтянка должна быть выше текущих по-любому в октябре, так что уровни 155-157 по ГП и 191-193 по РН можно использовать для аккуратных покупок.

Не понимаю, почему Ванута считает, что в в октябре мы еще должны быть выше. Возможно, что ближайший уикэнд расстроит инвесторов, поскольку евросаммит завершится ничем.

В понедельник американские фондовые индексы снизились, так и не сумев выйти за границы рынки двухмесячного бокового тренда. Фиксация прибыли по факту выхода квартальных отчетов в купе с разочарованием относительно очередной проволочки в решении европейского долгового кризиса – вот основные поводы к вчерашним продажам акций на Уолл-стрит. Лидеры Евросоюза не представят плана окончательного решения всех проблем на саммите 23 октября. На повестке будут лишь координация условий рекапитализации европейских банков и обсуждение эффективности работы EFSF. Вчерашние отчеты крупнейших американских банков показали, что в третьем квартале 2011 года чистая прибыль Wells Fargo выросла на 22%, прибыль Citigroup за тот же период взлетела на 74%, однако это привело к продажам акций этих банков на 8,4% и 1,6%, соответственно.

После завершения торгов отчитался IBM: прибыль составила $3,28/акция (ожидание: $3,22). А вот выручка ($26,2 млрд) не дотянула до прогнозов аналитиков, в результате чего котировки компании теряют сейчас почти 4%.

Цены на нефть марки Brentсъехали вниз вместе с фондовыми индексами и во вторник утром торгуются возле отметки $108,6/барр. Сегодняшние торги на азиатских биржах проходят в красной зоне (MSCIAsia-2,62%). Вышедшая статистика по Китаю за 3-й квартал оказалась вполне пристойной: розничные продажи: +17,7% г/г (прогноз: +17,0%), промышленное производство +13,8% г/г (прогноз: +13,4%), прирост ВВП +9,1% г/г (прогноз: +9,3%).

Открытие торгов на ММВБ во вторник мы ожидаем увидеть с небольшим гэпом вниз (в пределах полпроцента). Вчера вечером индекс ММВБ пробив наклонную линию поддержки на 1412 п. закрыл сессию возле отметки 1400 п. Вчерашним снижением наши биржевые индикаторы сняли локальную перекупленность, ведь за последние полторы недели индекс ММВБ подрос на 14%. События развиваются по обычному сценарию: рынок обратил внимание на негативные новости, когда в силу технических факторов не смог продолжить рост. Чего ждать дальше? Уверенный уход индексов от своих максимумов в понедельник может привести к тому, что в ближайшее время спекулянты будут тянуть снижение к уровню 1390 п. по ММВБ. Фьючерс РТС опустившись ниже отметки 140 тыс. п. может продолжить движение до уровня 135 тыс. п. При подходе рынка к этим точкам покупатели могут опять показать свою силу, и опять в ликвидных бумагах. Не думаю, что биржевые «быки» не попытаются взять реванш во второй половине недели.

Большой блок статистики по Европе и США выходящий сегодня, а также масса квартальных отчетов крупнейших американских компаний говорят о том, что биржевые торги во вторник будут волатильными.

Доллар относительно базовых валют, также как американские фондовые индексы и другие рискованные активы, также как цены и доходности американских облигаций – все они достигли в конце той недели ключевых уровней сопротивления. Думаю, что при нынешних рыночных настроениях еще есть небольшой апсайд, хотя не факт, что это произойдет.

Целью нынешнего ралли становится превысить максимумы августа/сентября. Думаю, что маркетмейкеры сегодня-завтра предпримут такую попытку. Далее пройти будет уже очень сложно: слишком много всяких технических сопротивлений. По индексу Dow осталось всего чуть более 2% до 200-дневной скользящей средней.

Из валютного обзора за пятницу:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Евросаммит 23 октября теперь прибрел чрезвычайное значение, столь важное, что вряд ли какие-то негативные события на следующей неделе способны заметно вывести рынки из консолидации.

В четверг в валютном обзоре я описал свой долгосрочный взгляд на евро. Независимо от того, как будет развиваться ситуация в еврозоне, у евро существуют серьезные долгосрочные предпосылки для снижения.

Евро являлся на мой взгляд вторым по важности драйвером нынешнего ралли. Первым были продажи американских казначейских облигаций....

Вчера я написал статью, посвященную анализу трех главных активов (индекс доллара, S&P500, евро) с точки зрения отчета по сделкам трейдеров (СОТ). СОТ дает сильный сигнал на укрепление доллара, средний по силе сигнал на снижение S&P500, и нейтральный/очень слабый сигнал на снижение евро.

Учитывая взаимодействие этих активов, это тоже показывает, что апсайд в сторону риска очень невелик.

В ближайшее время планирую дать анализ СОТ еще нескольких базовых валют и 10-летних и 30-летних US Treasuries.

На прошлой неделе игнорировались очень многие негативные новости. Главным поводом для роста являлись надежды, что европейский долговой кризис будет решен в ближайшее время. На мой взгляд – надежды малообоснованные. Остается несколько вопросов, на которые еще не получено ответов и скорее всего ответов и не будет. Будет ли увеличен должным образом фонд EFSF ? Каким будет размер списаний при реструктуризации греческого долга?

Не оправдалась одна из надежд, связанных со встречей министров финансов G20. Госсекретарь США Тимоти Гейтнер, а также его канадский и австралийский коллеги, не поддержали идею впрыснуть еще 350 млрд. долларов в МВФ.

Во вторник выступает с речью Бен Бернанке. Последние минутки ФОМС показали, что увеличение баланса Феда в ближайшие месяцы маловероятно, и вряд ли он скажет что-то новое...

Отдохнув за четверг, Штаты не стали откладывать штурм максимумов в долгий ящик и в пятницу пошли в атаку. Дневной диапазон S&P увеличился до 2.4%, октябрьский максимум был вновь обновлен, торги в Штатах закрылись на вершине. Нефть следовала в русле общих настроений. Часть роста пришлась на время после нашего закрытия, поэтому ждем с утра гэпов вверх. Пока непонятно, смогут ли медведи дать в понедельник достойный ответ пятничному энтузиазму покупателей. Велика вероятность, что обновление октябрьских максимумов продолжится и в понедельник. Но если вдруг медведи смогут серьезно откатить Штаты на пару процентов вниз, это будет неплохой заявкой на скорый разворот всей октябрьской волны роста.

В полном соответствии с логикой прошлой недели, фсип закрыл недельную свечу вертикально вверх, на 1220, и сегодня показывает уже 1226. Все говорит за то, что он выйдет к 1235-40, однако где-то должен случиться и резкий откат, день-коррекция к росту. Это самые трудные моменты, когда рынок выходит к уровням, от которых логичен откат, но в то же время есть апсайд, чтобы доиграть движение вверх.

Нефть за пятницу прибавила +3%, 112.3 по бренту, это хорошо для нас и в то же время уже высоко.

Наши сыграли в пятницу к ожидаемым нами 1430 по мамбе, и даже закрылись выше, и таким образом вторая подряд неделя получилось растущей, оформив +15% по ИНДЕКСУ от лоев в 1243. Теперь самое сложное, доиграть рост - это самые козлячие моменты на рынке, когда согласно внешнего фона мы должны делать еще +5% по фишкам, но уже полное психологическое ощущение что пошли в перекупленность и хотим отката. По ГП И РН логично было бы доиграть вверх, показать приличный плюс и сегодня, но как это вести в лонгах, непонятно, там сплошные сопротивления, усиленные тем, что снизу пройден за короткое время большой путь. Шортить же кажется преждевременным. В общем, кто в небольших лонгах, наверное надо их держать до обеда, зажмурившись, сократив половину утром. Шортить же не раньше второй половины дня (после 13 часов по мск), убедившись что мощного выноса больше не последует, а лучше всего шортить завтра, если порастем сегодня.

В пятницу американский фондовый рынок продолжил рост последних дней. Прошедшая неделя на Уолл-стрит стала самой сильной с 2009 года. На фоне хорошего роста компаний нефтяного сектора, аутсайдерами оказались финансовые компании и банки. Вышедшая макростатистика носила разнополярный характер. Розничные продажи в сентябре в Америке выросли на 1,1% при прогнозе 0,7%. А вот октябрьский индекс потребительского доверия от Мичиганского университета показал снижение до 57,5 п. против прогноза 61 п. Даже на фоне ралли последних дней видно, что индекс S&P-500 пока еще остается в рамках бокового тренда, продолжающегося с начала августа.

Власти ЕС рассматривают возможность списания до 50% греческого долга. При этом европейским банкам будет оказана поддержка в виде дешевых кредитов, а ЕЦБ покупками будет держивать цены на рынке облигаций. Как говорится: слишком гладко на бумаге, но забыли про овраги. Балансы банков опустеют, доверие к ним может быть подорвано, одновременной быстрой рекапитализации не получится, простое списание половины греческого долга не вернет экономику на путь роста. Одним словом: этой осенью греческие проблемы не раз вызовут волатильность на финансовых рынках.

Из-за роста спроса на рискованные активы на фондовых биржах, цены на нефть марки Brentприблизились к максимальным месячным уровням ($114,6/барр). Если в начале месяца настроения инвесторов были на минимуме, то в середине октября имеет место укрепление надежд на улучшение экономической ситуации в мире. Тем не менее, важный уровень сопротивления на $115 пока остается не сломленным.

В понедельник мы ждем открытия торгов на наших биржах в зеленой зоне. Индекс ММВБ сегодня может встретить сопротивление возле отметки 1438 п. – уровень 61,8% коррекции по фибо от сентябрьского снижения. На фоне сильного закрытия предыдущей недели не стоит ждать одномоментного разворота вниз, даже с учетом локальной перекупленности по отдельным бумагам. Думаю, один-два дня рынку хватит для того, чтобы сделать небольшую передышку и консолидироваться. Покупать ли бумаги на текущих уровнях? Даже в расчете на то, что фондовые индексы к концу года могут быть на более высоких уровнях, покупать активы именно сейчас уже не стоит. Лучше дождаться коррекции, хотя возможно она и не будет глубокой. Ведь инвесторы сейчас полны позитивных ожиданий от результатов саммита ЕС в Брюсселе 23 октября, также встречи G20 в Каннах 3-4 ноября.

Сегодня в 16-30 в США выходят данные по индексу деловой активности в промышленном секторе ФРБ Нью-Йорка за октябрь (прогноз: -4 п.). В 17-15 ждем статистики по объему промышленного производства и уровню загрузки производственных мощностей за сентябрь. До открытия торгов на NYSE квартальный отчет представит Citigroup, во время сессии - Wells Fargo и IBM.