Даже при самых консервативных прогнозных параметрах DCF-моделирование капитализации Apple выявляет 24% потенциал роста стоимости акций компании

Приступая к построению DCF-модели справедливой цены акций Apple, я предполагал, что выявлю признаки текущей завышенности стоимости акций компании на фоне замедления глобального рынка смартфонов. Но бизнес-модель Apple смогла удивить...

Прежде всего обосную мой прогноз выручки Apple на ближайшие десять лет.

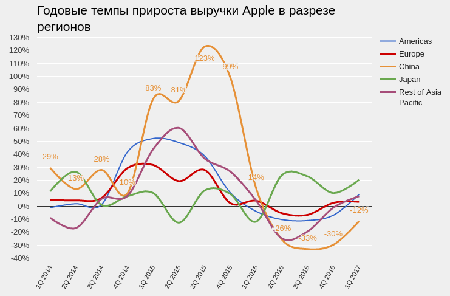

Доля iPhone в структуре общей выручки Apple выросла со среднего значения 53% в 2013-м до 62% за последние четыре квартала. Нравится это, или нет, но присутствует четкий тренд на увеличение зависимости результатов продаж Apple от одного единственного продукта — iPhone. Так что в своем прогнозе выручки Apple на ближайшие 10 лет я отталкивался от динамики глобального рынка смартфонов.

Согласно прогнозу Statista, динамика физических поставок смартфонов на мировой рынок вступит в фазу «плато» с 2018 года. После этого рубежа количественный рост данного рынка будет сопоставим с увеличением взрослого населения в мире (чуть более 2% в год).

По данным Statcounter, мобильная операционная система iOs установлена на 20% смартфонов в мире. Стоит отметить, что этот показатель остается стабильным приблизительно с 2015 года. Иными словами, каждый пятый покупаемый смартфон в мире — это iPhone. И я считаю, что подобное соотношение сохранится надолго. Здесь есть психологический момент. Если вдруг ценовая политика Apple изменится и iPhone станет доступней, то пострадает его эксклюзивность. iPhone не будет тем, чем он является сейчас в плане эмоциональной ценности, если он будет у каждого второго или третьего владельца смартфона. Поэтому в своем прогнозе я исхожу из того, что доля Apple в физических продажах смартфонов на глобальном рынке останется на текущем уровне в ближайшие десять лет.

Итак, с учетом корректировок на структуру доходов я прогнозирую, что в последующее десятилетие выручка Apple будет повышаться с CAGR, равным 3,25%. Я считаю, что это вполне консервативная оценка темпов роста и она не ведет к завышению итоговых результатов модели.

Модель предполагает сохранение операционной маржи компании на среднем за последние три года уровне 29%. Налоговую нагрузку я закладываю равной 26,5%, что очень близко к среднемировому уровню. Также модель предполагает постепенный рост CAPEX от 6,4% в 2017-м до 7,3% в 2026-м, что соответствует наблюдаемой динамике роста капитальных расходов Apple.

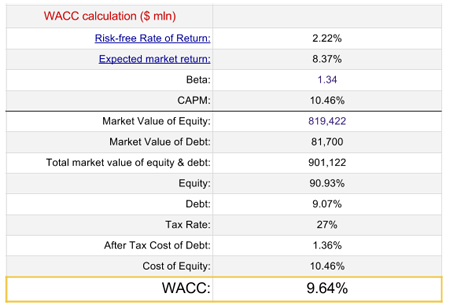

Переходим непосредственно к расчету WACC.

Для расчета ожидаемой рыночной доходности (market rate of return) я использовал значения средней рыночной премии, скорректированной согласно географии продаж Apple. Итоговый показатель составил 6,15%.

И наконец, сама модель.

Итак, согласно модели, справедливая цена акции Apple составляет $197, что предполагает потенциал роста 24%. Стоит отметить, что DCF-моделирование не определяет временной промежуток прогноза, поэтому данный потенциал роста следует расценивать как цель для долгосрочного инвестирования.

Напомню, что инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В октябре прошлого года на конференц-звонке по результатам финансового отчета Apple за 4-й квартал глава компании Тим Кук сказал буквально следующее:

«В 2016-м продажи iPhone в Индии взлетели на 50% относительно предыдущего года и мы верим, что лишь начали вгрызаться в поверхность этого огромного и растущего рынка».

А за несколько месяцев до этого Кук посетил Индию и обсудил с ее премьер-министром возможность открытия сети фирменных магазинов. Итак, очевидно, что Apple делает ставку на Индию. Но повод ли это делать ставку на Apple?

С 2014-го по 2015 год акции компании подорожали вдвое. Случилось это отчасти из-за успеха моделей iPhone5 и 6, но все же главным фактором стал выход компании на рынок Китая, где ее продажи в 2015 финансовом году росли в среднем на 100% г/г каждый квартал. Как только китайский рынок продемонстрировал отчетливые признаки насыщения и в конце финансового 2016 года темпы продаж упали, акции Apple достаточно серьезно скорректировались.

Источник: отчетность компании, графика Инвесткафе (обратите внимание, что согласно политике компании, к примеру, отчетный 1-й квартал 2017-го совпадает с календарным 4-м кварталом 2016-го. Это конечно сложновато для восприятия, однако не забываем слоган Apple — Think Different :)

Вполне очевидно, что для устойчивого роста капитализации Apple нуждается в новом рынке, по своему потенциалу сопоставимом с китайским. Сегодня единственным подходящим в этом смысле вариантом выглядит Индия. И, судя по всему, Apple давно и хорошо это понимает.

До недавнего времени Индия не была привлекательна с точки зрения потребительского спроса из-за низкой доли среднего класса с годовым доходом семьи более $10 тыс. Но начавшаяся в 1991-м либерализация экономики стала приносить плоды. Уже в 2015-м доля среднего класса с годовым доходом от $10 тыс. до $45 тыс. достиглав стране 23,4%. Впрочем, в Китае она равнялась 33,6%. Таким образом, с позиций платежеспособного спроса Индия становится все более подходящим рынком сбыта для ценового диапазона продукции Apple, хотя и отстает от КНР.

По последним прогнозам в ближайшие двадцать лет более половины жителей Индии будет моложе 35 лет, а Китай имеет все шансы стать столкнуться с проблемой старения населения. Перспективы демографической ситуации имеют самое прямое отношение к Apple, так как покупает смартфоны преимущественно молодежь. Так, в Китае самая большая доля владельцев смартфонов относится к возрастной категории от 18 до 24 лет. Уверен, в Индии ситуация схожая.

Наконец, стоит отметить в целом оптимистичные перспективы в секторе услуг мобильной связи Индии, инфраструктура которого активно развивается. По данным совместного исследования Google и The Boston Consulting Group, с 2015 по 2020 год число пользующихся смартфонами индийцев удвоится и достигнет 520 млн, то есть 39% от прогнозируемой на тот момент численности населения страны.

Итак, судя по всему, Apple в Индии нашла замену Китаю. Уверен, процесс выхода на этот рынок для компании не будет быстрым, хотя бы потому, что на данный момент платежеспособный сегмент населения в стране узковат. Но, если строить долгосрочные прогнозы, Индия дает Apple шанс на количественное расширение рынка.

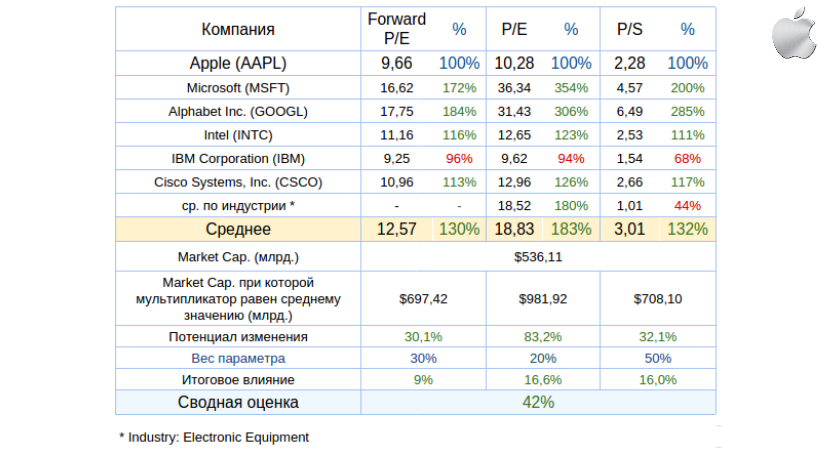

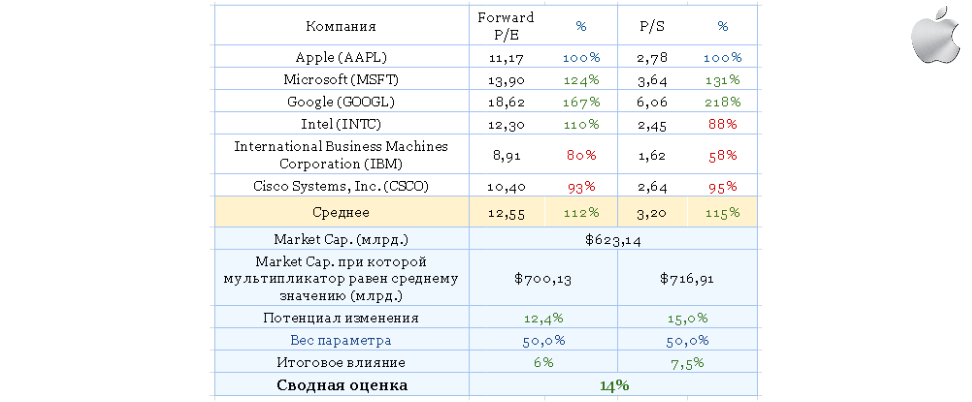

Несмотря на то, что котировки акций Apple в 2017 году уже поднялись на 24%, сравнение с аналогами по мультипликаторам указывает на сохраняющийся потенциал роста.

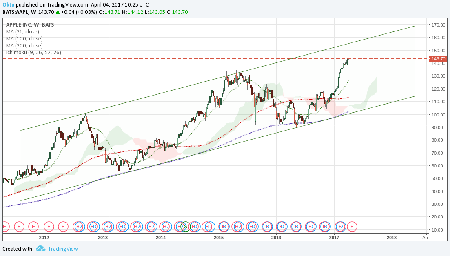

Данные технического анализа подтверждают стабильное движение котировок в границах широкого восходящего канала с 2012 года.

Более приближенный взгляд отражает перекупленность акций Apple, существенно превышающих уровень 150-дневной скользящей средней. 26 апреля компания представит квартальную отчетность, и до этого момента котировки вполне могут откорректироваться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $143,70.

В перспективе индийский рынок для Apple может превзойти по размерам китайский, и это делает долгосрочные инвестиции в бумаги компании привлекательными. Рекомендация — «покупать». Ближайшая цель — $160. Горизонт прогноза — шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

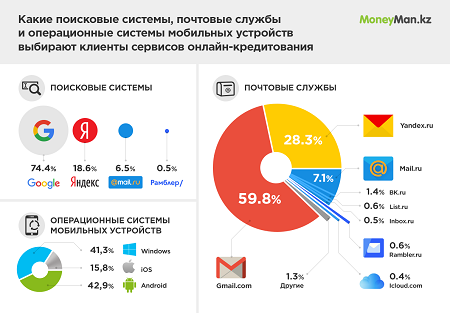

Интернет-сайт, который специализируется на выдачи кредитов для физических лиц и трудоустроенных граждан Казахстана, составил высокий рейтинг среди ОС, поисковиков и е-мейл сервисов. По исследованиям Moneyman.kz с 01.01 по 01.10 2016 года самым популярным сервисом стала поисковая система Google и ее дочерние сервисы. Почти треть пользователей кредитов воспользовались этой системой поиска. Очень часто пользуются услугами Google Docs, Google Maps и информацией на YouTube.

У популярной в РФ системе поиска Яндекс насчитывается около 18,5% пользователей, по результатам Moneyman. Поисковики Mail.Ru и Рамблер имеют самый низкий рейтинг: 6,5% и 0,5% соответственно.

Система поиска Google на лидирующем месте как почтовый сервис: около 60% пользователей кредитами открывают электронную почту Gmail. Сервис Яндекс занял второе место с очень большим разрывом: около 28% заемщиков регистрируют электронный ящик на этом ресурсе. Чуть ниже второго места занял сервис Mail.Ru: почти 7% пользователей воспользовались его услугами, а система Рамблер заняла третье место – менее 1% заемщиков.

Относительно самых востребованных операционных систем на электронных устройствах, то по анализам Moneyman, на первом месте система Android (43%) и с небольшим отрывом Windows (41%). Клиенты Moneyman меньше всего пользуются операционной системой iOS – 16% заемщиков. Это убеждает в том, что устройства связи Apple – это дорогие гаджеты, которые доступны небольшой части населения с достойным доходом. Также это свидетельствует о том, что пользователи Mac OS также нуждаются в кредитовании.

Исходя из данных, онлайн-кредитование – услуга, пользующаяся высокой популярностью. И эта востребованность объяснима, потому что оформить кредит в онлайн-режиме очень просто и быстро: вы предоставляете личные данные без затратов времени на дорогу в банковское отделение и простой в очереди. Нет необходимости собирать пакет документов, искать поручителей и оплачивать залог. За несколько минут вы оформите онлайн-заявку и оставите номер банковской карточки или счета, на которые перечисляют денежные средства.

По данным операторов сотовой связи T-Mobile и Sprint, объем предзаказов на iPhone 7 в США, заметно превысили ожидания. На это сообщение акции Apple отреагировали ростом, который, на мой взгляд, далеко не исчерпан.

Apple 26 июня опубликовала отчетность за 3-й квартал финансового 2016 года, ожидаемо отразив в ней сокращение выручки на 7% г/г, до $168,786 млн, и прибыли на 15% г/г.

Источник: данные компании.

Продажи смартфонов Apple, по прогнозам аналитиков, за отчетный период не должны были превысить 40 млн. По факту показатель составил 40,4 млн, что можно считать положительным фактором, но если сравнивать с таким, же периодом 2015 года объемы реализации снизились на 7,1 млн. Продажи ноутбуков сократились на 600 тыс.

Источник: данные компании.

Глава Apple Тим Кук 7 сентября представил новое поколение iPhone и iWatch .Продажи новых iPhone 7 и iPhone 7 plus начнутся по всему миру с 16 сентября, а iWatch с октября.

Аналитики прогнозируют рост продаж iPhone на рынке России. По данным Hi-Tech Mail.Ru, предзаказ составил в общей сложности 20 тыс. устройств, в сумме с оффлайн-продажами количество новых смартфонов Apple на руках достигло 10 тыс. Также отмечается повышение интереса к «яблочной» продукции на рынках Турции, Индии, Японии, Бразилии, Швеции и Канады.

Кроме этого Apple удачно воспользовалась репутационными проблемами Samsung, связанными с недоработкой Galaxy Note 7 и вызвавшими некоторый дефицит на рынке новых смартфонов. В этом смысле очень кстати оказалось открытие Apple Store в Сеуле, на родном рынке для Samsung и LG Electronics. На мой взгляд, данные факторы помогут Apple нарастить выручку в следующем отчетном периоде, но сломить негативную тенденцию в динамике доходов из-за снижения мирового спроса на «яблочную» продукцию компании едва ли удастся.

Основной потенциал дальнейшего роста стоимости акций, по моему мнению, кроется в популярности сервисов Apple, которые, по данным отчетности за 3-й квартал, продемонстрировали повышение на 19% г/г. Постоянно расширяется и база подписчиков.

Так, у Apple Music 17 млн подписчиков, что означает второе место в мире после Spotify с 40 млн. Отмечу, что недавно подобный сервис анонсировала Amazon. Стоимость всех трех сервисов вполне сопоставима. Между тем аудитория Apple Music в феврале составляла 11 млн, а уже в июне — 15 млн. Количество подписчиков увеличивается на 1млн каждый месяц, и, скорее всего, к концу года достигнет 20 млн.

Согласно отчету RIAA, за 1-е полугодие доход музыкальной индустрии вырос на 57%. Это связано с увеличением популярности различных музыкальных онлайн-сервисов, формирующих на сегодня большую часть продаж. Я считаю, что тенденция к росту в этом направлении продолжится, так как компании только начали проявлять интерес к данному виду бизнеса.

Источник: данные Bloomberg.

Данные о доходах от музыкального сервиса Apple не публикует, однако аналитики полагают, что они составляют примерно $1,8 млрд. Цель руководства — нарастить базу до 100 млн платных подписчиков, что даст доход около $10 млрд. По сравнению с конкурентами у Apple в этом плане есть огромное преимущество: в мире насчитывается около 700 млн iPhone и более 1 млрд пользователей iOS, так что у сервиса Apple Music есть большой потенциал роста. При сохранении темпов расширения этой базы 100 млн подписчиков компания наберет года за три, а возможно, даже раньше.

Стоит также отметить, что поддержку Apple в ближайшие месяцы могут оказать результаты заседания ФРС, которая 21 сентября ухудшила медианную оценку темпов роста американской экономики в текущем году до 1,8%. В этой связи я считаю, что ожидать повышения ставки не будет раньше декабря. На мой взгляд, это будет способствовать достижению фондовыми индексами новых максимумов. Инвесторы будут проявлять повышенный интерес прежде всего к топовым компаниям, а Apple сейчас выглядит немного сильнее рынка.

Источник: данные NASDAQ.

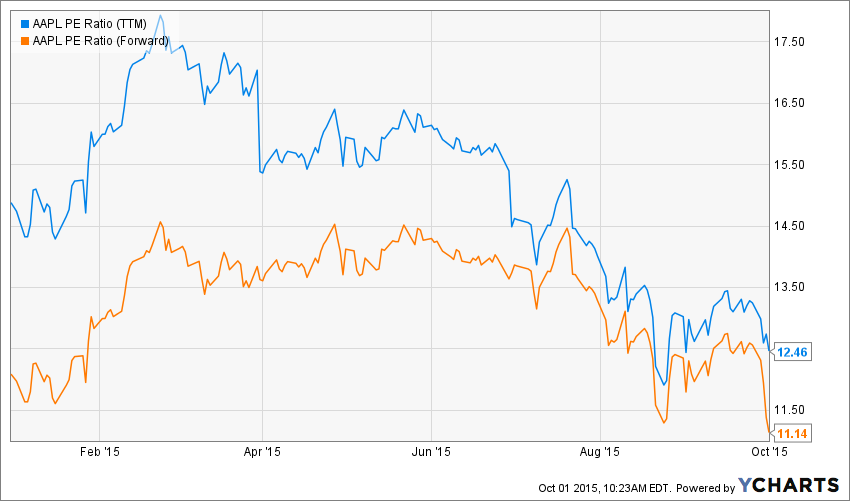

По P/E ttm (прибыль на акцию год к году) Apple оценена 13,15, что означает потенциал роста 31%. Коэффициент Forward P/E (прогнозная прибыль на акцию) равен 12,63, что говорит о потенциале роста на 29% до среднеотраслевых показателей.

Не знаю какая картинка больше подходит,но сделал 2 на всякий случай

Источник: gurufocus.com.

Поддержку компании ,в прошлом месяце, составили результаты данных операторов сотовой связи T-Mobile и Sprint в США на предзаказы iphone 7,которые заметно превысили ожидания. После публикации этой новости акции Apple отреагировали ростом. Однако основной потенциал роста, акций, на мой взгляд, еще впереди.

Источник: tradingview.com.

С учетом вышеприведенных факторов я предлагаю акции Apple для покупок на среднесрочную перспективу с первой целью $118.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Apple 21 марта презентовала обновления своего модельного ряда. На мой взгляд, на этот раз обошлось без сенсаций, акции компании также отреагировали на мероприятие спокойно. Однако рост котировок, наблюдавшийся на протяжении двух недель, предшествовавших этому событию, продолжился на следующий торговый день. Попробуем разобраться, почему.

Прежде всего отмечу, что презентацию Тим Кук начал с пространного рассуждения на тему важности конфиденциальности информации в современном мире. Этим был сделан намек на разбирательства между ФБР и Apple, отказавшейся содействовать спецслужбам во взломе iPhone, который принадлежал террористу.

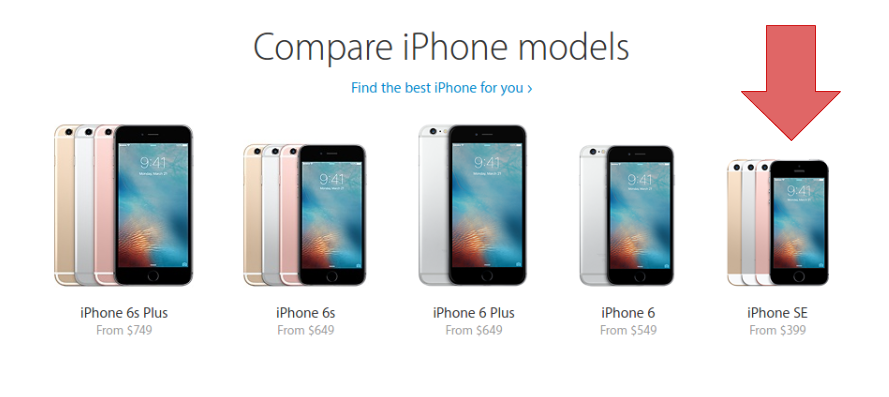

Наибольший интерес в ходе презентации вызвала новая модель iPhone SE. По сути, это смартфон пятого поколения с диагональю четыре дюйма. Устройство оснащено новейшим процессором A9 и M9, работающим с операционной системой iOS 9.3. Основная камера с 12-мегапиксельной матрицей способна записывать видео в разрешении 4K. iPhone SE предлагается в ценовом диапазоне $399-499 в зависимости от объема памяти. Резюмируя, скажу, что компания представила маленький, относительно дешевый, но производительный iPhone. Стоит отметить, что его цена оказалась ниже ожиданий аналитиков.

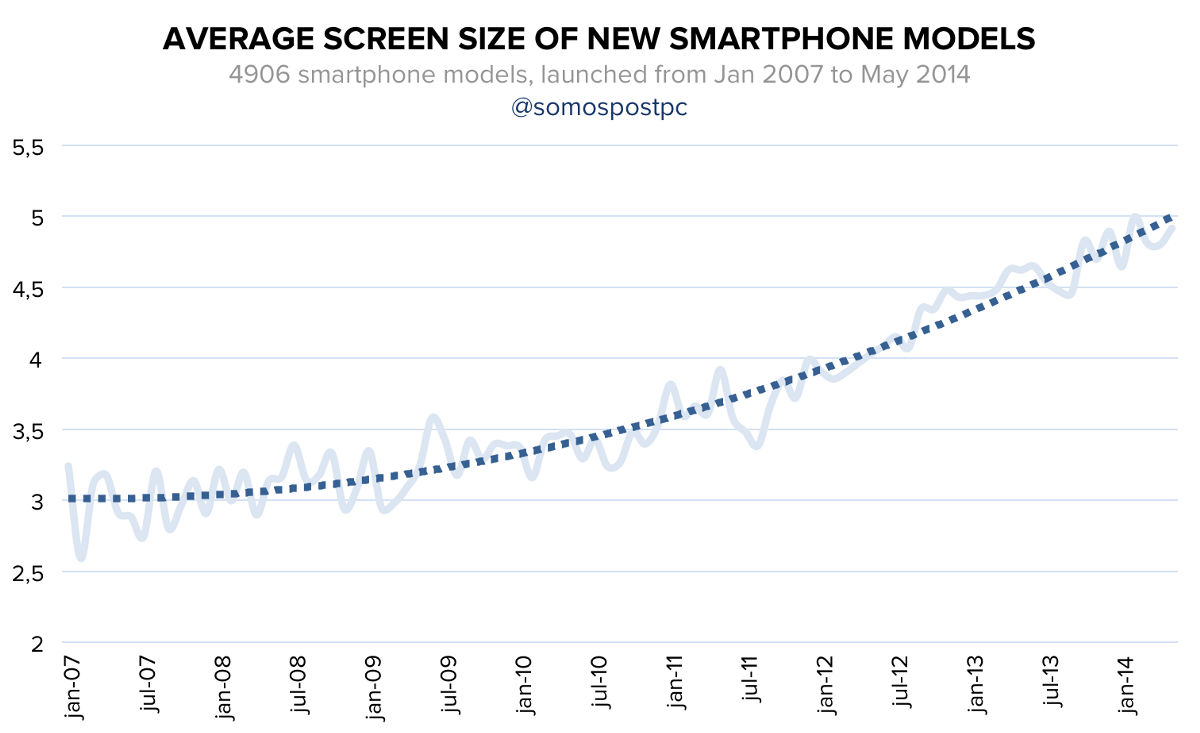

Заслуживает внимания то, что Apple апгрейдил именно модель с размером экрана 4 дюйма. На первый взгляд, это не имеет смысла, поскольку мировой спрос на смартфоны с относительно маленьким разрешением экрана падает. Согласно данным исследования medium.com, средний размер экрана смартфона, поставляемого на рынок, к концу 2014 года достиг 5 дюймов. Согласен, это не самая актуальная оценка, но тренд прослеживается явно. Более свежая статистика от консалтинговой компании counterpointresearch свидетельствует о том, что объемы поставок четырехдюймовых смартфонов на мировой рынок снизились с 12% в декабре 2014 года до 7% в декабре 2015-го. При этом средняя цена такого смартфона составляла $75. Но, я уверен, Тим Кук в курсе этих трендов.

Видимо, все дело в цене. В прошлом году Apple поставила на рынок порядка 30 млн iPhone с диагональю 4 дюйма. Этот объем соответствовал приблизительно 13% общей реализации смартфонов. Это были модели третьего и четвертого поколения со средней ценой $300. Логично предположить, что целевым сегментом таких iPhone являются покупатели с относительно невысокой платежеспособностью. Теперь на смену этим моделям придет iPhone SE со средней ценой $450 за единицу.

Продукция Apple всегда отличалась высокой степенью соответствия покупательским ожиданиям, что выливается в повторные покупки продукции бренда. Значит, теперь владельцы морально устаревших iPhone третьего и четвертого поколения смогут купить модель iPhone SE, оставаясь приблизительно в рамках своих бюджетов. Вместе с этим они перейдут на новую версию операционной системы, позволяющей пользоваться всем набором виртуальных услуг и продуктов AppStore.

На возражения скептиков о том, что рост средней цены на $150 может ослабить спрос, отвечу следующим графиком.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Как видите, на сегодняшний день никакой обратной корреляции между стоимостью iPhone и объемами валовой выручкой нет. Более того, создается впечатление, что, чем дороже iPhone, тем выше на него спрос. Вероятно, этот феномен имеет свои границы, но пока Apple успешно следует этим путем.

На мой взгляд, iPhone SE — это нишевая модель рассчитанная на старых и верных поклонников продукции Apple. Ее появление на рынке не вызовет взрыва продаж, но положительный эффект на рост выручки окажет непременно.

Сравнительный анализ мультипликаторов Apple стабильно указывает на потенциал роста.

Технический анализ фиксирует «двойное дно» и консолидацию цены возле уровня долгосрочного сопротивления. Возможен прорыв.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $105,91

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

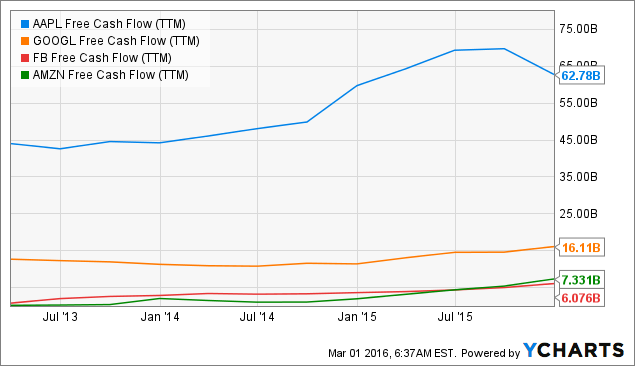

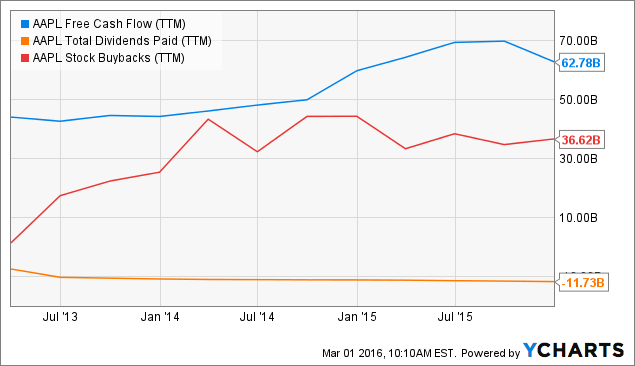

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

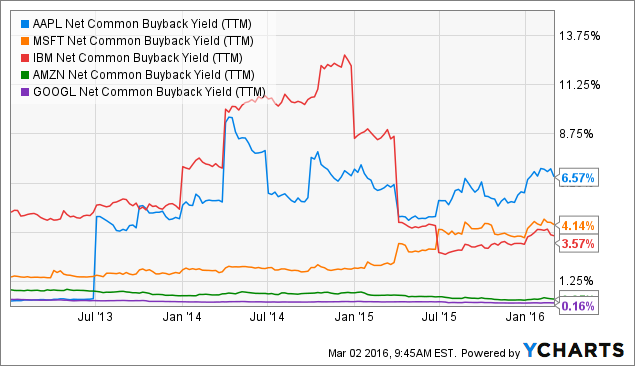

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

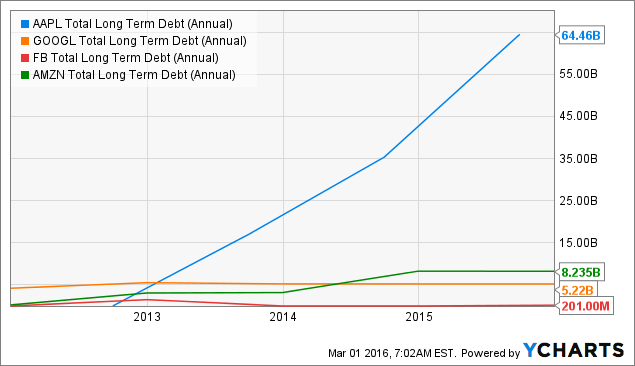

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

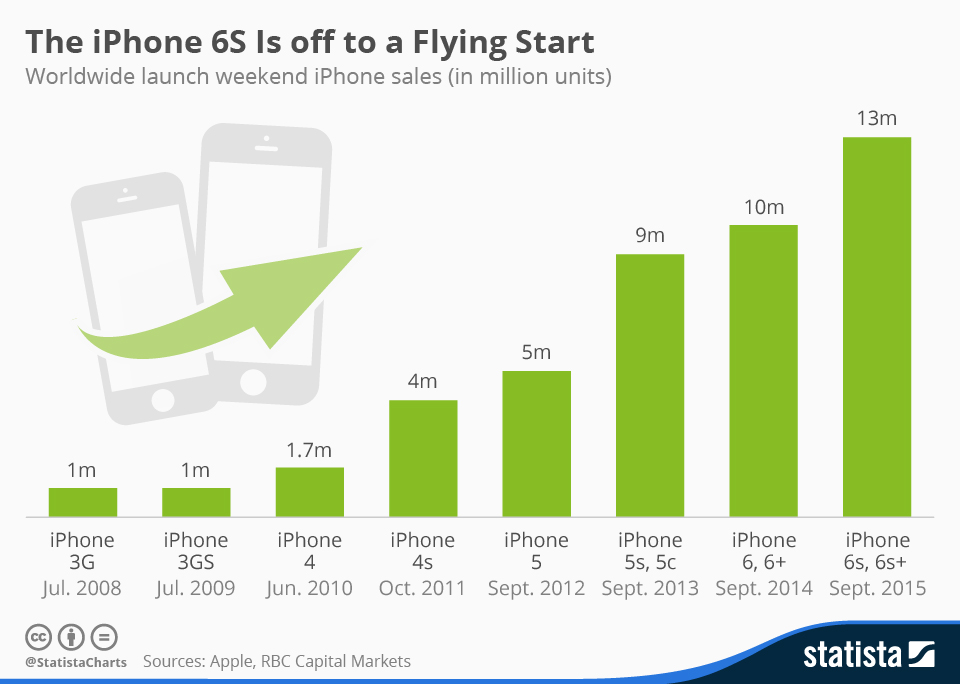

25 сентября в 10 странах мира стартовали продажи iPhone 6s и 6s Plus. Согласно информации, размещенной на сайте Apple, за первые три дня было продано свыше 13 млн смартфонов. Этот показатель старта продаж является рекордным среди всех предыдущих моделей iPhone и на 30% больше аналогичной величины 2014 года. При этом за текущую неделю акции компании потеряли 4,5% — видимо, эта цифра не особо удивила инвесторов.

Основываясь на средней цене iPhone за прошедший квартал, можем подсчитать, что за три дня выручка Apple составила $660 x 13 млн = $8,58 млрд. Наверное, это неплохо, но инвесторов, очевидно, настораживает другое. Китай, как уже неоднократно освещалось, является ключевым рынком Apple. А потому, сравнивая показатели стартовых продаж в 2015-м и 2014 году, следует учитывать, что начало продаж iPhone 6 и iPhone 6 Plus в прошлом году не включали в себя продажи в Китае, поскольку там данную модель начали продавать лишь с 17 октября 2014 года. Хотя в 2013-м Китай был включен в список стран, в которых первыми стали доступны модели iPhone 5S и iPhone 5C. И, кстати, тогда это обеспечило рывок стартовых продаж на 80% относительно 2012 года.

По крайней мере теперь мы имеем первую статистику и можем сделать черновые прогнозы. По итогам 1-го фискального квартала 2015 года доля Китая в общих продажах составила 22%. Если предположить, что в прошлом году Китай был бы включен в стартовые продажи, то при сохранении пропорций долей стран общий объем стартовых продаж мог достигнуть 12,6 млн штук. На фоне этой цифры 13 млн штук в текущем году не кажутся такими уж рекордными. Но, взяв за основу данную цифру, продолжим расчеты. Стартовые продажи в 2014 году на 26% превысили аналогичный показатель 2013 года. А общий объем продаж в соответствующем квартале вырос на 46% г/г. Если составить пропорцию, то выходит, что 3%-й г/г рост стартовых продаж в текущем году означает 5%-й г/г рост продаж смартфонов в 1-м фискальном квартале 2016 года, то есть общий объем продаж iPhone составит 78 млн штук. А это явно меньше ожидаемых 90 млн штук.

Следует обратить внимание на взаимную динамику мультипликаторов P/E и Forward P/E. В начале текущего года разница между этими показателя достигала 3%, и это подтверждало оптимистичные ожидания будущей прибыльности компании. Сейчас разница составляет 1,32%, а в сентябре значения мультипликаторов даже сравнивались. Это означает, что ожидаемая прибыль компании на последующие 12 месяцев несущественно превышает показатель предыдущих 12 месяцев. Особенно настораживает тот факт, что Apple в течение последнего года активно выкупает свои акции с рынка, что искусственно завышает показатель прибыльности на одну акцию, но не улучшает ситуацию в целом.

Вместе со всем изложенным стоит отметить текущую недооценность акций Apple относительно ее ключевых конкурентов. Потенциал роста составляет 22% против 14% месяцем ранее.

Технически рынок находится в стадии формирования нового тренда. На мой взгляд, движение к нижней линии сопротивления более вероятно, чем восходящее движение.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за 4-й квартал 2015 года, вероятно, не станут рекордными. Стартовые продажи новой модели при тщательном анализе также не указывают на взрывной рост продаж в 1-м квартале 2016 года. Ожидания будущей прибыльности, судя по мультипликатору Forward P/E, снижаются. Но вместе с тем акции компании по сравнению с бумагами ключевых конкурентов выглядят недооцененными.

В своем прогнозе я исхожу из негативного сценария развития ситуации на фондовом рынке Америки в последующие три месяца. В случае подтверждения моих ожиданий факт недооцененности акций может снизиться за счет общего падения рынка. Поэтому итоговая рекомендация — «держать». Текущая цена — $110.

Компания Apple представила обновленную линейку своих продуктов. Наибольший интерес, конечно, вызвал iPhone 6S, презентация которого проходила под девизом «Мы изменили все».

Не останавливаясь на технических нюансах, отмечу, что в целом ведущие информационные и аналитические агентства остались разочарованы степенью инноваций нового флагманского продукта компании. Косвенно данный вывод подтверждает тот факт, что за 9 сентября акции Apple снизились с $113,76 до $110,15 (- 3,17%), однако на момент написания данного поста цена поднялась выше $114. Впрочем, подобное уже случалось с Apple, а после эпломаны по всему миру покупками доказывали почти фанатичную приверженность продукту. Я думаю, никто не может точно предсказать, насколько будет успешной именно эта модель iPhone, но спрогнозировать изменения при сохранении общей тенденции мы можем. Напомню, что ключевую роль в анализе перспектив компании уделяется именно iPhone потому, что доля данного продукта в валовых продажах Apple в среднем за последний год составила 64%.

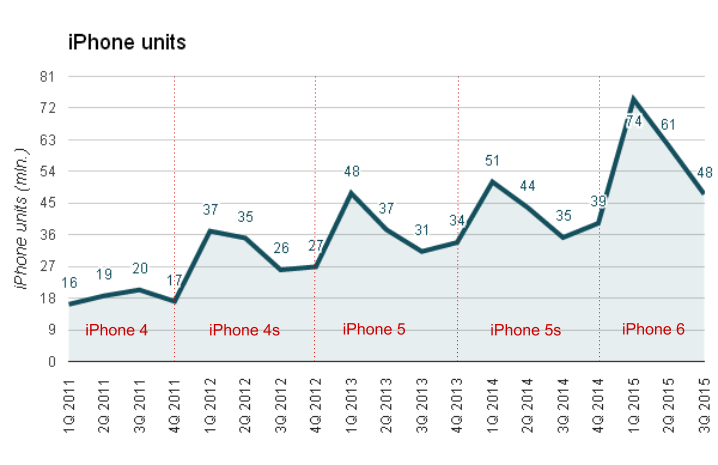

Физические поставки iPhone на глобальный рынок в течение длительного периода сохраняют твердый восходящий тренд с отчетливой сезонностью, связанной с частотой появления новых моделей.

Источник: отчетность компании, графика Инвесткафе.

Согласно информации от июля текущего года, Apple планировала производство (и продажу) iPhone в количестве 90 млн штук в 4-м календарном квартале. Достижение этой цифры будет означать прирост продаж в 1-м квартале 2016 года (имеется ввиду фискальный период) на 15,5 млн год к году. Возвращаясь к приведенной статистике, отмечу, что данный темп роста вполне укладывается в динамику последних трех лет. При этом смартфоны шестой серии (без приставки S) автоматически теряют в цене после выхода новой модели и становятся более привлекательными для покупателей. Таким образом набранная инерция продаж вполне способна обеспечить Apple средние результаты роста.

Очевидно, прогнозируя продажи Apple, следует сделать поправку на изменения рынка. Все больше китайских производителей выходит на рынок смартфонов, предлагая относительно дешевые модели с приемлемыми аппаратными характеристиками. В этом смысле главными конкурентами Apple являются Xiaomi и Huawei (последняя, кстати, заявила, что планирует возглавить мировой рынок смартфонов в ближайшие 3-5 лет). В то же время, когда мы говорим о долях рынка, не следует ограничиваться только количественными характеристиками. Доля продаж Android составляет порядка 80%, доля Apple — лишь 20%. Однако пропорции меняются кардинально, когда речь идет о доле прибыли. Согласно исследованию Canaccord Genuity, Apple получает 92% прибыли всей индустрии смартфонов. Ситуация уникальна: более 1000 компаний по всему миру производят смартфоны, однако почти всю прибыль забирает одна. Следующей в списке идет Samsung, получающая 15% прибыли. Так как 92+15 не равняется 100, часть производителей работают с убытком ради завоевания доли рынка. Таким образом, даже если рынок смартфонов замедлит свой рост, вероятно, что доля прибыли Apple даже вырастет, так как конкуренты будут вынуждены все больше снижать цену, чтобы оставаться на рынке. Однако без прибыли компании не могут активно инвестировать в инновации и маркетинг, а значит — Apple будет находиться в еще более выигрышной ситуации. Косвенно последнее предположение подтверждает недавняя информация о намерении Samsung Electronics Co. сократить численность управленческого персонала на 10%. Очевидно, что увольнения — это самый быстрый путь снизить косвенные издержки, а значит, даже такой крупный игрок как Samsung начал испытывать проблемы с рентабельностью. В то же время Apple по результатам последнего квартала накопила максимальный за год остаток по статье Cash and Short Term Investments в размере $34,703 млрд и продолжает программу обратного выкупа своих акций с рынка.

На фоне последних статей о вероятном будущем сокращении темпов роста Apple на фоне отсутствия существенного прогресса в эволюции продукции компании имеется большой соблазн присоединиться к негативному прогнозу. Однако набранный темп и роль Apple на мировом рынке смартфонов скорее говорит в пользу большего шанса на успех, а не проигрыша.

Сравнительный анализ ключевых мультипликаторов Apple и по продажам, и по прибыли указывает на недоцененность акций компании относительно ее ключевых конкурентов.

Технический анализ по-прежнему указывает на консолидацию котировок акций после волны падения в августе. Текущий тренд не сформирован.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за фискальный 4-й квартал 2015 года, вероятно, не станут рекордными. Кроме того, возможная очередная волна снижения на фондовом рынке США добавляет негативного фона. Поэтому 15%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе рекомендация — «держать». Горизонт прогнозирования — два месяца.

Китай является ключевым рынком Apple и будет им оставаться. Именно Поднебесной компания обязана возможностью прирастать в продажах более чем на 30% г/г. В течение трех последних кварталов продажи в Китае росли в среднем на 92% г/г, чем обеспечили новый импульс развития компании. Также, судя по динамике изменения соотношения долей географических источников поступления выручки, Китай оказался единственным кто хоть и циклично, но планомерно увеличивал свою долю продаж продукции Apple с 13% в 2013 году до 27% в последнем отчетном квартале компании. В основном этот успех обеспечили модели iPhone 6 и iPhone 6 Plus. Также сказалось сотрудничество с провайдером телефонной связи China Mobile, обслуживающим более 800 млн пользователей.

Источник: отчетность компании, графика Инвесткафе.

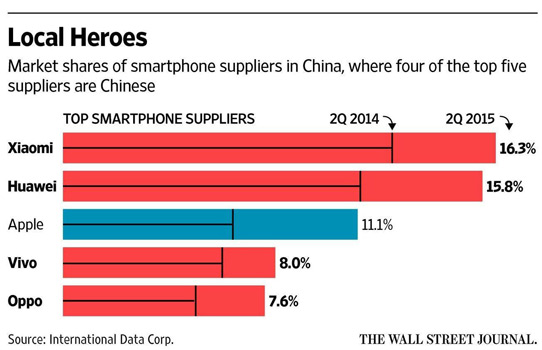

Согласно исследованиям Counterpoint research, в 1-м квартале 2015 года компания Apple была игроком номер один на китайском рынке смартфонов, конкурируя с такими производителями как Xiaomi, Huawei, Samsung и Lenovo. Однако уже во 2-м квартале соотношение изменилось: новым лидером стала компания Xiaomi (15,8%), далее расположились Huawei (15,4%) и Apple (12,2%). Приблизительно на аналогичные изменения долей рынка указывают исследования International Data Corporation, согласно которым Apple также опустилась на третье место.

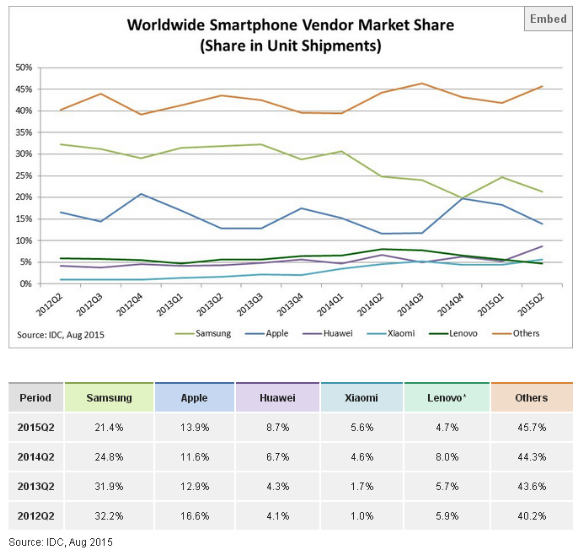

При этом потеря доли рынка у Apple происходит не только в Китае. После достижения 20% в 4-м квартале 2014 года ко 2-му кварталу 2015-го глобальная доля Apple снизилась до 13,9%.

На мой взгляд, основная причина неблагоприятной для Apple динамики показателя кроется в «старении» моделей iPhone 6 и iPhone 6 Plus. Их торговый возраст на сегодняшний день уже составляет 12 месяцев. В 2015 году iPhone 7 не выйдет, вместо него компания 9 сентября анонсирует модели с приставками 6S и 6S Plus. Детали характеристик новой модели останутся в тайне до релиза, однако судя по тому, что компания не решилась назвать новую модель iPhone 7, очевидно, что революционных изменений не последует. Кстати, близость выхода обновленной версии телефона является еще одной причиной, по которой поклонники бренда предпочитают воздержаться от приобретения девайсов сейчас.

При прогнозе показателей выручки в грядущем квартале следует учитывать и тот факт, что китайские власти в августе подвергли юань девальвации. Без сомнений, это отразится на выручке Apple, чья продукция продается за доллары. При этом на сегодняшний день аналитики все еще спорят, является ли снижение курса юаня достаточным для того, чтобы китайские поклонники бренда отказались от приобретения продукции Apple в пользу более дешевых брендов. Я считаю, что нет. Apple — не просто железо, это экосистема и бренд. Однако удорожание вследствие роста доллара окажется еще одной причиной повременить с покупкой iPhone до выхода новой модели.

Таким образом, я считаю, что 4-й квартал не станет успешным для Apple. Отмеченное сокращение доли рынка, девальвация юаня и моральное старение флагманской модели iPhone не позволят компании удержать набранный темп роста выручки.

Анализ мультипликаторов компании указывает на 14%-й потенциал роста ее капитализации. Я должен отметить, что в целом мультипликаторы Applе значительнее отреагировали на «черный понедельник» в Китае, чем мультипликаторы прямых конкурентов компании. Это прямое следствие ставки Apple на рынок Китая.

Технический анализ указывает на окончание первой волны снижения после трех попыток преодолеть ключевое сопротивление на уровне $133. Согласно теории, после консолидации вторая волна снижения должна подтвердить уровень поддержки первой.

График актуализирует котировки при каждом обновлении страницы.

Я считаю, что 14%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе нас ждет отчетность за 4-й квартал, которая не обещает быть рекордной. Рекомендация — «держать», с негативным прогнозом. Горизонт прогнозирования — три месяца.

После неутешительных финансовых результатов американской корпорации Apple, опубликованных две недели тому назад, началось уверенное сползание вниз котировок акций компании. Дополнительный негатив в общую картину внесла информация о потере позиций компанией в Китае, что вызвало у инвесторов определенное беспокойство. На этом фоне Apple потеряла за минувшие две недели уже порядка 10% своей капитализации. На закрытии торгов во вторник был отмечен минимум с начала года, и бумаги компании провалились ниже $115, что вполне может означать пробитие вниз диапазона $120-130, в котором цены находились на протяжении последних шести месяцев.

Учитывая, что в результате распродаж не устояла даже 200-дневная скользящая средняя, кстати, впервые с 2012 года, совокупность всех факторов очень красноречиво намекает на реальную возможность смены долгосрочного повышательного тренда и своеобразную стагнацию «яблочной эйфории». На фоне всего происходящего можно считать вполне обоснованными опасения инвесторов по поводу возможного повторении сценария 2012 года, когда за 7 месяцев цена акций Apple рухнула почти в два раза, упав с отметки в $100 до $55. Остается надеяться, что такой серьезной распродажи на этот раз все-таки не последует.

В годовом выражении объем продаж и чистая прибыль Apple во 2-м квартале 2015 года выросли выше ожиданий, однако рынок на это упрямо ответил распродажами. И всему виной стала неубедительная динамика продаж iPhone (ниже прогнозов), на долю которого приходится порядка 70% от всей выручки компании, а потому эту информацию инвесторы со всего мира приняли очень безрадостно. Более того, если верить исследованиям довольно авторитетной компании KGI, особенно тяжелым для iPhone станет 4-й квартал текущего года, когда в качестве лучшего варианта развития событий рассматривается нулевой рост продаж этой модели, ну а худшем случае динамика и вовсе может быть отрицательной, чего не было уже давно. За этот период Apple реализует около 65 млн iPhone, в то время как годом ранее было продано почти 75 млн смартфонов этой модели.

Но самым тревожным моментом в опубликованной статистике за последнее время оказались потери продаж компании на китайском рынке в апреле-июне, рухнувшие сразу на 21% (г/г). Во 2-м квартале 2015 года стало очевидно, что Apple сдала свои позиции на рынке смартфонов в Китае, уступив Xiaomi (15,9%) и Huawei (15,7%). Таким образом, на фоне стагнации китайского рынка и, как следствие, усиления конкуренции со стороны местных производителей Apple хоть и оставила позади Samsung, но все-таки довольствовалась лишь бронзой, заняв не самое почетное для себя третье место, хотя еще в начале текущего года опережала своих главных преследователей.

Несмотря на сложившуюся сложную ситуацию, складывается ощущение, что Apple вопреки всему уверенно смотрит в будущее. В этом свете будет весьма любопытно вспомнить, как месяц назад генеральный директор компании Тим Кук заявлял о готовности к агрессивному завоеванию китайского рынка. Осталось теперь только дождаться официального плана действия по воплощению столь амбициозных целей, чтобы понять серьезность намерений руководства на фоне бурной активности китайских производителей. К тому же предательски подорожавший доллар и прямые действия Китая, направленные на ослабление национальной валюты, дополнительно вставляют палки в колеса, делая для жителей Поднебесной более привлекательной отечественную продукцию. Во многом из-за этого фактора прогноз на следующий квартал оказался хуже ожиданий, что также никак не добавляет настроения покупателям бумаг Apple.

Для инвесторов очень важным месяцем станет сентябрь, когда нужно будет пристально следить за статистикой продаж новых iPhone и iPad mini 4. Девятого числа эти модели будут официально представлены общественности, и в зависимости от потенциального спроса на них можно будет пытаться строить модель финансовых результатов компании за 2015 год.

Поэтому бумаги Apple есть смысл подержать до этого времени, тем более, что по мультипликатору P/E они оцениваются чуть ниже среднего значения по рынку и имеют небольшой дисконт. В случае более серьезного сползания котировок к уровням $90-100 появится фундаментальный смысл для наращивания позиций.