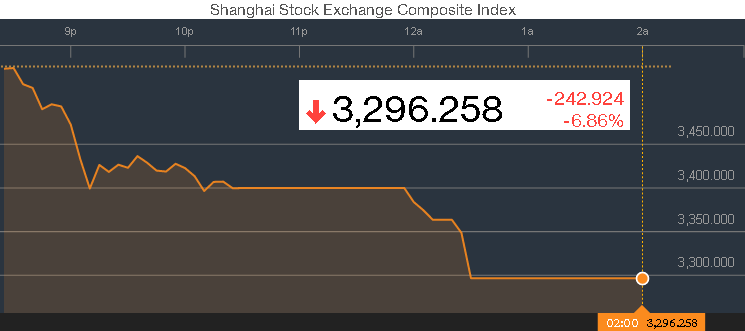

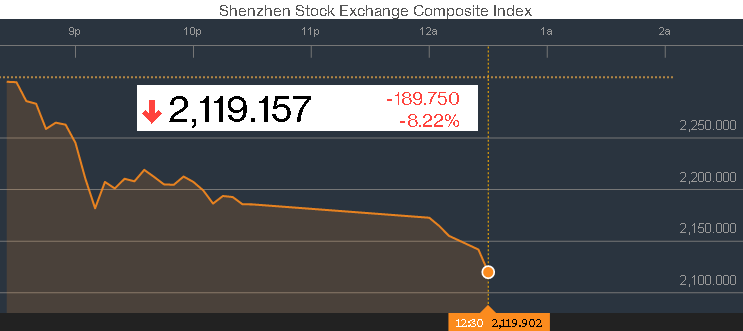

Для китайского фондового рынка первый день торгов в новом году был ознаменован серьезным падением основных индексов: Shanghai Composite снизился почти на 7%, опустившись ниже 3 300 п.п., а Shenzhen Composite и вовсе рухнул более чем на 8%, до 2 119 п.п. В результате сводный индекс голубых фишек CSI 300 опустился на 7%, что привело к автоматической остановке торгов. Напомню, что согласно новой системе, объявленной местными регуляторами в декабре прошлого года, на китайских биржах в случае падения или роста индекса CSI 300 на 5% торги приостанавливаются на 15 минут, после чего они продолжаются вновь, но при достижении уровня в 7% торги до конца дня прекращаются полностью. Именно это и случилось в понедельник, 4 января 2016 года, и этот случай стал первым, когда торговля на китайских рынках приостановилась из-за резкого падения котировок.

Вдобавок ко всему еще одним негативным фактором стал курс юаня, который снизился до минимальных значений с мая 2011 года. В понедельник, 4 января, утром Народный банк Китая установил валютный курс на уровне 6,5032 юаня за доллар (по состоянию на 31 декабря значение составляло 6,4936 юаня).

Темпы роста китайской экономики небезосновательно у многих вызывают серьезные опасения, и есть большая вероятность, что они будут самыми низкими за последние 25 лет! По крайней мере многие аналитики ожидают рост ВВП в 4-м квартале 2015 года на уровне 6,4% против 6,9% кварталом ранее, что станет удручающим итогом ушедшего года, ведь цель властей по росту в 2015 году неоднократно озвучивалась на уровне 7%. При этом сами власти пока никак не могут сломить сложившийся негативный тренд или хотя бы стабилизировать экономическую ситуацию в стране, хотя прилагают для этого немалые усилия, а многочисленные действия по стимулированию экономики могут свидетельствовать лишь о том, что в реальности темпы ее роста упали гораздо ниже 7%.

Попытки структурно изменить модель роста, сделав в качестве основного двигателя развитие внутреннего рынка и секторов новой экономики, включая технологии, робототехнику, производство электроэнергии и современных видов транспорта, также является достаточно долгосрочной, ведь на эти секторы приходится лишь 15% совокупной выручки производственной отрасли и они пока не в состоянии компенсировать замедление в традиционных секторах, хотя и растут быстрее них.

При этом некоторые принимаемые решения властей являются довольно сомнительными и оставляют целый ряд вопросов, препятствуя неоднократно озвученному курсу на повышение эффективности госкомпаний и росту их чистой прибыли. Одним из последних таких указаний, озвученных в начале этой недели, стало официальное обращение к госкомпаниям, что бы те нашли работу для 300 тыс. военнослужащих, которых сократили из-за реорганизации вооруженных сил.

Риск дальнейшего замедления Китая по-прежнему является одним из ключевых для глобальной экономики, а потому его не стоит недооценивать. Рецессия второй экономики мира оказывает негативное влияние на другие страны, прежде всего развивающиеся, среди которых значится и Россия, взявшая курс на Восток. Снижение производственной активности в Китае неминуемо ведет к падению цен на сырье, а сворачивание существующего в этой стране бизнеса и отказ начинать новый приводит к пересмотру целого ряда намеченных ранее проектов (в частности, второй газовый контракт России с Китаем Сила Сибири-2 уже отложен на неопределенный срок). Двузначный рост экономики Поднебесной остается далеко в прошлом, а потому уже сейчас пора привыкать к текущим макроэкономическим реалиям и пытаться перестраивать ставшие привычными экономические модели развития.

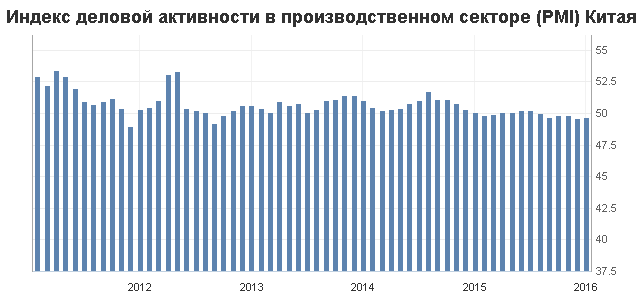

Драйвером падения китайских фондовых индексов стала разочаровывающая статистика, опубликованная в первых числах января. Сначала стало известно, что официальный индекс деловой активности в производственном секторе PMI, представленный в первый календарный день 2016 года, несмотря на небольшой рост в декабре до 49,7 пункта (в ноябре его значение составило 49,6 пункта), уже пятый месяц кряду остается ниже ключевого значения 50 пунктов.

Затем, спустя всего три дня, был опубликован и неофициальный индекс от Caixin, который продемонстрировал снижение десятый месяц подряд: на сей раз он опустился с 48,6 пункта до 48,2 пункта, что стало еще одним свидетельством снижения производственной активности в стране.

Инвестировать в зарубежные акции можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Shanghai Composite порадовал взявших на вооружение мои февральские рекомендации инвесторов достижением таргета на 3600. На этом ралли не закончилось, а обновлению шестилетнего максимума способствовала, казалось бы, негативная на первый взгляд информация HSBC о падении деловой активности в производственном секторе Поднебесной до 11-месячного дна — 49,2. Напомню, что эксперты Reuters ожидали гораздо более скромного снижения индикатора — с 50,7 в феврале до 50,6 в марте. Значение в 50 является критическим, ведь падение ниже этой отметки сигнализирует о серьезных проблемах в экономике, что является поводом для очередного смягчения денежно-кредитной политики PBOC. Монетарную экспансию можно смело назвать главным драйвером роста рынка акций. За примерами далеко ходить не нужно, достаточно вспомнить влияние американского, японского и европейского QE на S&P500, Nikkei225 и DAX30.

Тревожный звоночек от индекса менеджеров по закупкам подтвердил опасения по поводу замедления китайского ВВП. Согласно исследованиям местной Академии социальных наук, которую называют главным мозговым центром официального Пекина, темпы роста индикатора сократятся с 7,3% в октябре-декабре до 6,85% в январе-марте и до 6,8% в апреле-июне. Расчетный показатель Bloomberg фиксирует, что в феврале китайский ВВП замедлился до 6,28%. Негативная динамика основного макроэкономического индикатора на фоне амбициозной цели в 7%, поставленной правительством, позволяет рассчитывать на дополнительное стимулирование со стороны Народного банка. По мнению Nomura, PBOC еще трижды до конца года пойдет на снижение ставок или нормативов отчислений в фонд обязательных резервов, создавая благоприятную среду для продолжения ралли Shanghai Composite.

Китайский фондовый индекс в марте отметился десятидневным ростом, продемонстрировав лучшую динамику с 1992-го. По итогам прошлого года акции подскочили на 53%, с начала текущего — на 13%. В то же время гонконгский Hang Seng снизился на 1,7%, что способствует переливу капитала на материк. Новые открытые счета у брокеров, предоставляющих возможность торговать китайскими долевыми бумагами, увеличились на 58% за минувшую неделю, а объем торгов в Шанхае 23 марта достиг рекордной отметки в 1,42 трлн юаней (228,7 млрд). Наверняка не обошлось здесь без дешевой ликвидности от Банка Японии и ЕЦБ.

В целом ориентация инвестиционного портфеля на европейские и азиатские бумаги, о которой я говорил в начале декабря, приносит свои плоды. С тех пор Shanghai Composite подскочил на 37,2%, Nikkei — на 12,8%, DAX — на 20%.

Предлагаю увеличить долю ETF на китайские и немецкие бумаги с 20% до 22% и с 18% до 20%, сократив удельный вес ETF на японские акции с 22% до 18%. В качестве таргета по Shanghai Composite советую использовать отметку 3900 и придерживаться стратегии покупок на откатах.

Близость китайского фондового индекса Shanghai Composite к максимальной отметке за последние 20 месяцев на фоне сокращения прогнозов роста ВВП Поднебесной Всемирным Банком и его уверенности в том, что Пекин не сможет достигнуть таргета 7,5% в текущем году, кажутся аномалией. Если добавить к этому падение сентябрьского индекса деловой активности в производственной сфере, курс на структурную перестройку экономики и ее переориентацию с инвестиций на потребление, а также масштабный теневой банковский сектор, можно прийти к выводу, что стоимость акций китайских эмитентов явно завышена, однако на самом деле не все так просто.

Негатива по Поднебесной в последнее время предостаточно. МВФ считает, что в 2014-2015 годах экономический рост в стране замедлится до 7,3-7,5% после 7,7% в 2013-м. Всемирный Банк еще более категоричен: он предполагает, что экономика КНР прибавит не более 7,2-7,4%. Динамика инвестиций характеризуется нисходящим трендом, что в конечном итоге скажется на ВВП.

Источник: National Bureau of Statistics of China.

Объем операций теневого банковского сектора оценивается МВФ в 35% от ВВП, и показатель растет практически в два раза быстрее официальных объемов кредитования. Ставка на услуги пока не сыграла: после повышения PMI от HSBC в данной сфере до отметки 54,1 в августе, соответствующей двухлетнему максимуму, в сентябре показатель замедлился до 53,5.

На мой взгляд, негативная макроэкономическая статистика может иметь обратный эффект для китайского фондового рынка, так как заставляет Народный Банк активно стимулировать экономику. Противники подобной точки зрения считают, что смягчение денежно-кредитной политики в данной ситуации неуместно, так как еще больше раздует «пузырь» на рынке недвижимости, и опираются на слова министра финансов Поднебесной Лоу Цзивэя о том, что слабые индикаторы не являются поводом для расширения пакета стимулирующих мер. Однако точка зрения главы китайского Минфина, похоже, расходится с позицией центробанка. Использование операций РЕПО с целью насыщения банковской системы ликвидностью и ослабление хватки в сфере ипотечного кредитования говорят об обратном: регулятор всеми силами будет способствовать достижению таргета по ВВП. 30 сентября им было объявлено о снижении размера собственных взносов заемщика и процентных ставок в случае получения кредита на покупку второго и последующего домов. Создается впечатление, что Народный Банк слыхом не слыхал о том «пузыре» на рынке недвижимости, о котором чуть ли не каждый день говорят мировые СМИ.

По моему мнению, наиболее адекватным индикатором, позволяющим спрогнозировать динамику Shanghai Composite, является Baltic Dry Index (BDI), отражающий стоимость морских перевозок сухого груза по 20 крупнейшим маршрутам. Он относится к наиболее объективным показателям экономической активности, так как измеряет спрос на сырье в реальном времени.

Источник: Bloomberg.

Поднебесная выступает в роли крупнейшего потребителя многих видов сырья, поэтому связь BDI с ее основным фондовым индексом очевидна.

Источник: Investing.com.

Рост индикатора во второй половине текущего года вкупе со слабой макроэкономической статистикой, дающий повод надеяться на расширение пакета стимулирующих мер Народным Банком Китая создают предпосылки для продолжения ралли Shanghai Composite в направлении 2450. Для российских инвесторов оптимальным вариантом станет покупка ETF на индекс рынка акций Китая (MSCI China) с таргетом 1270-1300.