Сильные финансовые результаты, высокоэффективный менеджмент и рыночная недооценка дают основание рекомендовать акции Nike к покупке

Nike отчиталась за четвертый квартал текущего финансового года, завершившийся 31 мая.

Выручка компании выросла на 5,3% г/г, до $8,68 млрд, во многом благодаря хорошему спросу со стороны Китая (+11%) и других развивающихся стран (+21%). При этом в Северной Америке — на крупнейшем для Nike рынке сбыта — выручка практически не изменилась и составила $3,76 млрд. После двух лет медленного роста его ускорение создает устойчивую основу для улучшения основных финансовых показателей и в дальнейшем.

Около $5,5 млрд (63% доходов) Nike принесли продажи обуви, увеличившиеся в совокупности на 10%, до $5,47 млрд, в постоянных валютных курсах. Выручка от реализации одежды поднялась на 4%, до $2,30 млрд. В то же время продажи спортивного инвентаря и снаряжения упали на 14%, из-за ухода Nike с рынка экипировки для гольфа.

Валовая прибыль Nike с марта по май подросла на 1% г/г, до $3,82 млрд, а валовая рентабельность снизилась с 45,9% до 44,1%. Между тем рост операционных и административных расходов сократился на 4%, до $2,67 млрд. Уменьшилась и налоговая нагрузка. Эти факторы привели к тому, что чистая прибыль Nike в отчетном периоде поднялась на 19% и немного превысила $1 млрд. Прибыль на акцию повысилась с $0,49 до $0,6 при консенсусе $0,5 на бумагу. Результаты Nike оказались заметно выше ожиданий, поэтому были восприняты участниками рынка весьма позитивно: котировки акций компании на фоне публикации отчетности взлетели на несколько процентов.

Важным событием для Nike в этом году стало заключение соглашения о сотрудничестве с Amazon. Крупнейший в мире интернет-магазин получил право представлять ограниченный ассортимент товаров Nike, хотя между этими двумя компаниями долгое время существовал конфликт из-за распространения онлайновой торговой площадкой контрафактных товаров под брендом Nike. Продукция компании была лидером продаж на Amazon, хотя до последнего времени она не работала с магазином напрямую. Глава Nike Марк Паркер отметил, что с нетерпением ждет результатов пилотной программы.

Для защиты имиджа премиального бренда и поддержания соответствующего уровня цен руководство Nike пообещало, что будет защищать свою марку на крупнейшей интернет-площадке, а развитие партнерства с Amazon укрепит позиции компании на мировом рынке, ведь многолетние противоречия между двумя компаниями должны остаться в прошлом.

Акции Nike, учитывая их недооценку по мультипликатору P/E, интересны для покупки. Дополнительную инвестиционную привлекательность им добавляет дивидендная доходность на уровне 1,25% и реализация четырехлетней программы buy back объемом 12 млрд, продолжающейся с ноября 2015 года.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

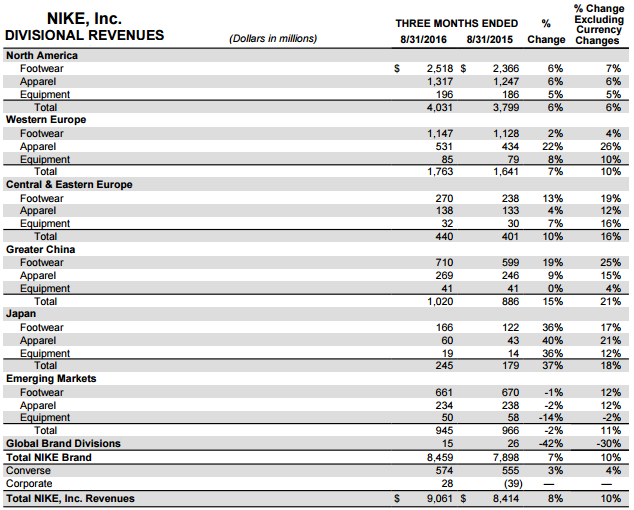

Nike отчиталась за июнь-август, продемонстрировав рост продаж на 7,7%, до $9,06 млрд, и превысив консенсус примерно на $200 млн. Улучшению этого показателя способствовал благоприятная ситуация в мировой экономике, а также проведение Олимпийских игр. Олимпиада повлекла за собой и значительные маркетинговые издержки, связанные с масштабной рекламой бренда Nike, ставшей официальным поставщиком Игр в Рио. Однако без борьбы за репутацию сложно представить существование на мировом рынке спортивных товаров компании с громким именем, поэтому расходы на эти цели неизбежны.

Основные конкуренты Nike тоже активно развиваются и не дают ей повода расслабиться. Хотя благодаря бренду Jordan легендарного баскетболиста Майкла Джордана на американском рынке компания по-прежнему лидирует, все жAdidas и Under Armour буквально наступают ей на пятки.

Выручка Nike от продаж обуви в Северной Америке в отчетном периоде составила $2,52 млрд (+6% г/г), обеспечив более четверти всего результата. Общие продажи в регионе с учетом одежды и экипировки также выросли на 6%, превысив $4 млрд.

Второй по значимости для Nike регион присутствия Западная Европа принес компании на 10% больше доходов, или $1,76 млрд. В частности, продажи одежды поднялись на 22% г/г, экипировки — на 8% г/г, обуви — лишь на 2%. Сама компания о причинах такого успеха скромно умалчивает, однако я полагаю, что в нем немалая заслуга принадлежит удачному маркетингу. Например, на мой взгляд, продажам в среде футбольных болельщиков могли бы способствовать разговоры о возможном заключении пожизненного контракта Nike с одним из самых высокооплачиваемых спортсменов мира Криштиану Роналду.

Большой Китай, включающий в себя континентальную часть страны, Гонконг, Макао и Тайвань, принесли Nike $1,02 млрд выручки (+15% г/г). В то же время на развивающихся рынках продажи сократились примерно на 2%, до $945 млн, поддержать их не удалось даже за счет олимпийского фактора.

Совокупная чистая прибыль Nike поднялась на 6% г/г, достигнув $1,25 млрд. Прибыль на акцию выросла с $0,67 до $0,73, тогда как консенсус предполагал ее снижение до $0,56. Генеральный директор Nike Марк Паркер отметил, что хорошие финансовые результаты достигнуты «благодаря невероятному спортивному лету».

Однако эти слова топ-менеджера оптимизма участникам рынка не прибавили, и они встретили опубликованную отчетность распродажами: за неполную рабочую неделю котировки компании опустились примерно на 5-6%. Причина негатива в том, что объем будущих заказов Nike уже третий раз подряд оказывается меньше прогнозов аналитиков: они ожидали роста показателя с сентября 2016 года по январь 2017 года на 7% без учета валютных курсовн, а компания заявила о +7%.

Интересно будет понаблюдать за стартующими в ноябре продажами самозашнуровывающихся кроссовок под брендом HyperAdapt 1.0, созданных по прототипу из фильма «Назад в будущее». Правда, продаваться они будут исключительно по предзаказам в нескольких фирменных магазинах. Однако по активности покупателей можно будет сделать определенные выводы о будущем этой новинки для финансовых успехов Nike.

Акции Nike после нисходящей коррекции стали еще более привлекательными для покупок, учитывая не только предстоящее начало продаж упомянутой новинки, но и оценку по мультипликатору P/E на уровне 18,5х при среднем по отрасли порядка 35х. Рекомендация — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nike — компания, владеющая одним из наиболее узнаваемых брендов в мире, с ежегодным объемом продаж свыше $32 млрд С момента своего основания в 1964 году компания вошла в число лучших производителей спортивных товаров и прочно заняла лидирующие позиции на рынке. Помимо выпуска спортивных товаров под брендом Nike в активе корпорации такие популярные дочерние компании, как Converse, Jordan и Hurley. На сегодняшний момент рыночная капитализация компании превышает $92 млрд, а это втрое больше, чем у основного конкурента —Adidas.

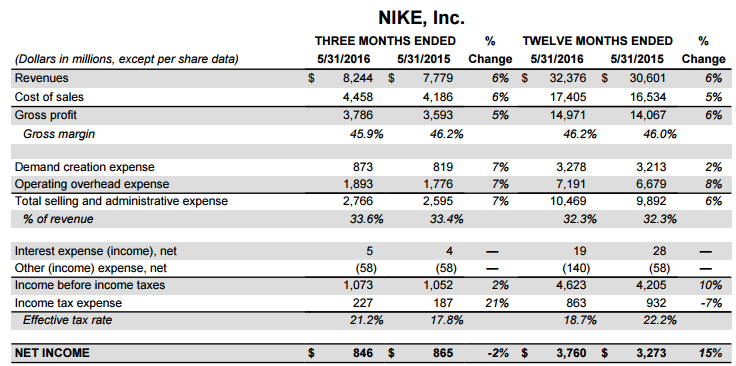

По итогам прошедшего квартала спортивный гигант увеличил доходы на 6% г/г, до $8,24 млрд, что оказалось чуть меньше консенсуса, предполагавшего результат $8,28 млрд. Рост показателя стал возможен во многом за счет увеличения объема продаж в Западной Европе (+18,5%, до $1,5 млрд) и в Китае (+18,1% до $979 млн). В КНР спрос на обувную продукцию компании повысился на 23,6%, до $681 млн. При этом доля продаж Китая в общем объеме доходов составила 11,7% против 10,0% в прошлом году. Валовая маржа в минувшем квартале снизилась с 46,2% до 45,9%, но все еще находится выше уровня прошлых лет.

Источник: Bloomberg.

Примечательно, что рост объемов реализации в Китае и Европе наблюдался при ослаблении евро и китайского юаня по отношению к доллару США на 1,5% и 7,7% соответственно.

Продажи в ключевом для Nike регионе — Северной Америке практически не изменились (+0,1%) и составили $3,73 млрд. При этом повышение реализации обувной продукции на 2%, до $2,37 млрд нивелировало падение доходов от реализации одежды и спортивной экипировки на 2% и 10%, до $1,16 млрд и $205 млн соответственно.

Неудовлетворительные данные по доходам были компенсированы динамикой прибыли. Чистая прибыль сократилась с $865 до $846 млн, что оказалась выше прогнозов аналитиков, предполагавших результат $833 млн. Маржа чистой прибыли за период сократилась до 10,3% против 11,1% годом ранее.

Источник: данные компании.

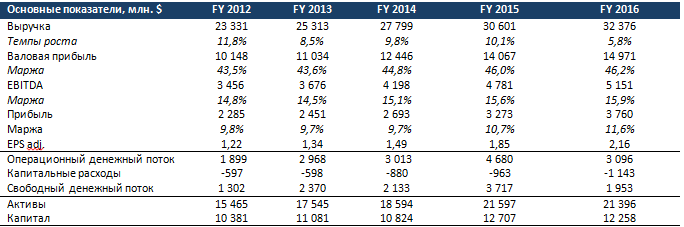

По итогам года доходы корпорации выросли на 5,8%, до $32,4 млрд. Чистая прибыль поднялась на 14,9% — с $3,3 млрд до $3,8 млрд. Причем в Китае выручка повысилась сразу на 23,4%, достигнув $3,8 млрд, а в Северной Америке прибавила 7,5%, до $14,8 млрд. Продажи в Центральной и Восточной Европе подросли менее чем на процент и составили $1,4 млрд. Падением доходов отметились лишь развивающийся рынки (-5,1%, до $3,7 млрд). Замедление роста продаж происходит во многом из-за негативного влияния сильного доллара США.

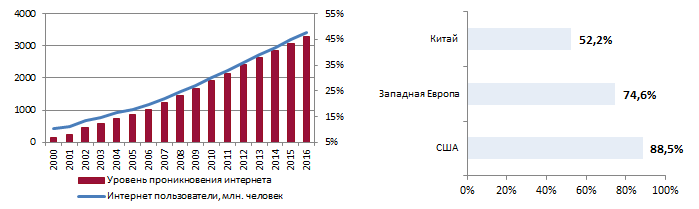

В условиях стремительного увеличения проникновения Интернета, уверенно повышаются онлайн-продажи Nike. По данным Internet Live Stats, общее количество пользователей Сети за 1-е полугодие 2016-го выросло до 3,42 млрд с 3,19 млрд годом ранее. (+7,2%). За последние пять лет уровень проникновения Интернета расширился с 31,8% до 46,1%.

Источник: данные internetlivestats.com.

Отмечу, что в проникновение Интернета в США составляет 88,5%, в Западной Европе — 74,6%, а в Китае — лишь 52,2%, что оставляет потенциал для увеличения этого показателя и для роста интернет-продаж компании.

Онлайн-продажи Nike

Источник: данные компании.

Выручка Nike от продаж через Интернет с 2012 года до 2016-го увеличилась почти вчетверо — с $409 млн до $1,5 млрд. Правда их доля все еще не велика, но за указанный период она расширилась с 1,8% до 4,7%. Менеджмент компании планирует в течение ближайших пяти лет наращивать онлайн-продажи в среднем на 47% и довести их до $7 млрд в 2020 году. Выручка Nike к этому периоду должна достигнуть $50 млрд, из которых $7 млрд, или 14% будет формироваться за счет онлайн-торговли.

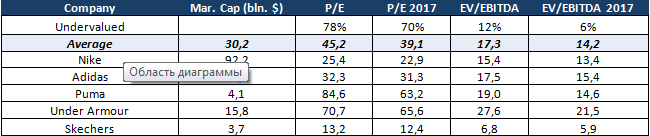

Сравнение с конкурентами

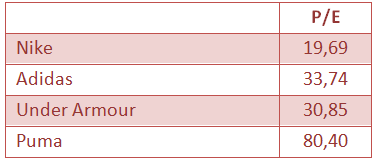

Анализ рыночных мультипликаторов позволяет говорить о текущей перепроданности бумаг Nike: по P/E компания оценена на 78% ниже среднерыночного показателя, а по P/E 2017 — на 70%.

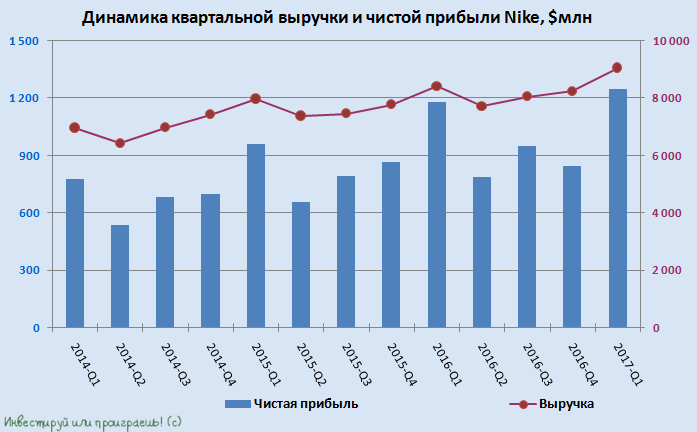

Финансовые результаты Nike (2012-2016 финансовые годы)

С учетом всех упомянутых факторов я рекомендую акции Nike для среднесрочных инвестиций с целью $60. Публикация отчетности за 1-й квартал фискального 2017 года, запланированная на 27 сентября, может стать хорошим драйвером роста для бумаг корпорации. За последние три года отчетность за 1-й квартал превосходила усредненные прогнозы экспертов, и на этом фоне акции компании поднимались на 4,7-12,2% в течение следующих за релизом торгов.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nike, один из лидеров на мировом рынке в сфере производства спортивной одежды, обуви и аксессуаров,отчитался о своих финансовых результатах за 4 квартал и весь финансовый 2015-2016 гг., завершившийся 31 мая. Увеличение квартальной выручки и прогноз роста будущих заказов Nike не оправдал средних ожиданий аналитиков, красноречиво указывая на трудности борьбы компании с конкурентами в лице Adidas, Under Armour, New Balance и других.

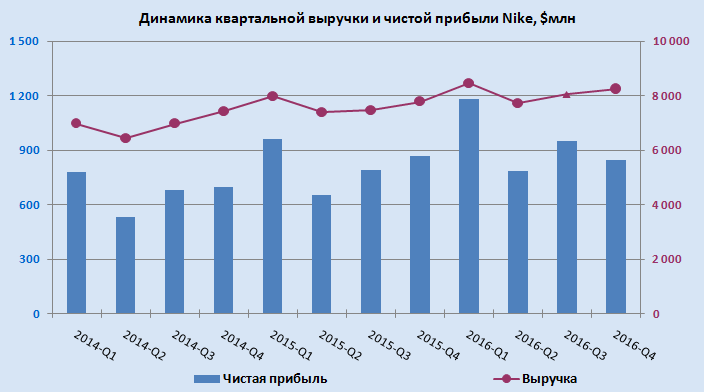

По итогам финансового года продажи Nike не дотянули до средних прогнозов специалистов и составили $32,4 млрд, увеличившись по сравнению с предыдущим годом на 6%. В точности такая же динамика доходов была отмечена и в 4 квартале с результатом в $8,2 млрд, хотя и здесь аналитики ожидали немного большие цифры.

Квартальные продажи Nike в ключевом регионе, Северной Америке, прочно застыли на отметке в $3,74 млрд, в то время как главные конкуренты в лице Under Armour и New Balance аккуратно продолжили забирать у компании долю рынка. В частности, сравнительно молодая балтиморская компания Under Armour с 20-летней историей, годовая выручка которой с момента создания до настоящего времени выросла с $18 тыс. до $3 млрд, уже сейчас может похвастаться тем, что ей удалось в минувшем году забрать у Nike пальму первенства в баскетбольной сфере. Во многом это стало возможным благодаря очень успешной рекламной компании с известным американским баскетболистом Стефаном Карри, на фоне которой продажи обуви Under Amour резко взлетели вверх, в то время, как у Nike они упали на 1%. Правда, в Nike уже сделали соответствующие выводы и пошли еще дальше в этом вопросе, подписав в конце 2015 г. пожизненный контракт с легендой баскетбола Леброн Джеймсом, который стал первым бессрочным спонсорским соглашением в истории компании. Так что шансы на рост продаж в следующем году в Северной Америке у Nike остаются.

Что касается международных рынков, то здесь динамика продаж порадовала куда больше, отметившись квартальным ростом в Западной Европе на 19% до 1,50 млрд, в Китае – на 18%, до $979 млн и в Японии – на 22%, до $280 млн. Падение доходов было зафиксировано лишь в Центральной и Восточной Европе – на 4% до $345 млн и развивающихся рынках – на 7% до $872 млн, зачастую подверженных отрицательному эффекту от девальвации национальных валют. Также нельзя не обойти стороной продажи Nike в футбольном секторе, растерявшие по итогам минувшего финансового года около 5% ($2,14 млрд), в то время как основной конкурент компании на этом рынке Adidas наоборот упрочил свое положение, заявив на прошлой неделе о рекордном товарообороте в €2,5 млрд.

В результате квартальная чистая прибыль Nike снизилась на 2% (г/г) и составила $846 млн. Разводненная прибыль на акцию составила $0,49, слегка превысив ожидания экспертов на уровне $0,48, и практически не изменившись с аналогичного периода прошлого финансового года. Правда, по итогам года результат компании оказался куда позитивней – $3,76 млрд и рост на 15%.

По итогам начавшегося финансового 2017 г. Nike планирует увеличить свою выручку на 7-9%, чему должны активно поспособствовать стартующие уже совсем скоро Олимпийские игры в Рио-де-Жанейро, а также проходящий во Франции футбольный чемпионат Европы. Правда, в долгосрочной перспективе ряд трудностей и острая конкуренция на рынке заставляет все больше сомневаться в осуществлении финансовой цели Nike на 2020 г., подразумевающей рост продаж до $50 млрд. В Wells Fargo и вовсе считают, что падение результатов компании продолжится, так как рост продаж кроссовок остается умеренным, а ведь именно эта сфера является основным двигателем роста для группы, так как теперь спортивную обувь носят не только для занятий спортом, но и как повседневную обувь.

Тем не менее, с цифрами не поспоришь, а они, судя по текущему значению мультипликатора P/E, упорно говорят о том, что акции Nike серьезно недооценены по сравнению с другими представителями этой отрасли, даже с текущим положением дел. Поэтому рекомендация – покупать.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.